Как правильно угрожать блефовать налоговая

Обновлено: 20.05.2024

Визит в налоговую не всегда ограничивается дачей объяснений. Если инспекция установит, что расходы лица превышают доходы, ему могут начислить НДФЛ. Правомерны ли такие действия ФНС? Как действовать, если пришла повестка с вызовом в налоговую? Чем обернется игнорирование вызова?

Откуда у налогового органа информация о покупках?

Если гражданин приобрел земельный участок, квартиру, автомобиль, требуется государственная регистрация имущества. Сведения о факте регистрации могут быть переданы в ФНС государственными структурами, обладающими такими данными.

Еще с 2015 года ФНС активно используется централизованная федеральная база данных, в которой содержатся сведения об объектах недвижимости и транспорте, а также записи о фактах владения объектами собственности.

Основания для вызова

Требования ФНС объяснимы, если гражданин заявлял налоговый вычет, или подавал декларацию 3-НДФЛ. Однако вызовы приходят и тем, кто не сдавал декларацию и не обращался за вычетом. Правомерны ли такие действия?

Инспекторы объясняют направление повестки тем, что согласно статьям 31 и 90 НК РФ они имеют право вызывать любого плательщика налога для объяснений, связанных с исполнением законодательства о налогах и сборах, либо на допрос в качестве свидетеля. В повестках не всегда указывается конкретная цель вызова.

Явка обязательна?

Если ФНС вызывает на допрос в качестве свидетеля, придет повестка.

Согласно статье 128 НК РФ, за неявку лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, предусмотрен штраф в размере 1000 рублей. Следовательно, если налогоплательщик не явится по повестке, ему придется доказать, что на это были уважительные причины. К таким причинам, согласно статье 90 НК РФ относятся болезнь, старость, инвалидность. Должностное лицо налогового органа может признать уважительными и другие причины неявки.

К допросу налогового инспектора лучше подготовиться с помощью юристов по налоговому праву.

В налоговой инспекции с налогоплательщиком проводится беседа. Инспектор вправе задавать любые вопросы по ситуации, из-за которой гражданина вызвали.

В любом случае, перед допросом, или дачей пояснений, гражданину стоит проконсультироваться с юристом и получить конкретные рекомендации. Этот шаг поможет подготовиться к визиту и выиграть время. Во многих случаях юристы сами созваниваются с инспекторами, узнают причину вызова, откладывают при необходимости встречу и направляют письменные ответы, если инспекторы намеренно или нечаянно вышли за рамки своих полномочий.

Неявка в инспекцию лишает гражданина возможности дать пояснения и доказать, что неправомерных действий он не совершал. Если разговор с инспектором не состоится, причина вызова так и останется невыясненной. В результате неявки налогоплательщик может получить от ФНС требование об уплате налога и соответствующих пени.

Таким образом, игнорирование вызова налогового органа грозит гражданину санкциями, поэтому лучше не рисковать, и явиться по повестке или уведомлению.

Как вести себя в инспекции?

В настоящее время распространена практика, когда граждан вызывают для дачи пояснений и при наличии неподтвержденного дохода предлагают заполнить декларацию, или скорректировать имеющуюся, и уплатить налог 13% от стоимости покупки. Поэтому при наличии документации, подтверждающей доходы для приобретения имущества, ее лучше предоставить инспектору.

Если вызвали на допрос, давать объяснения придется, так как за неправомерный отказ свидетеля от дачи показаний, или дачу заведомо ложных показаний согласно статье 128 НК РФ предусмотрен штраф в размере 3 000 рублей.

Несмотря на достаточно широкий круг тем и вопросов, которые могут поднять налоговики, есть ряд универсальных правил, которым лучше следовать, если Вы хотите избежать в дальнейшем претензий.

1. Подготовьтесь к допросу.

Перед походом в налоговую инспекцию лучше заранее хорошо продумать ответы. Как правило, инспекторов интересуют источники происхождения денежных средств и их документальное подтверждение. Если доходы не были задекларированы, то необходимо объяснить почему. Например, если Вы получили денежные средства в дар, то полученная сумма не подлежит декларированию, а налог с нее не подлежит оплате.Нередко налоговики задают один и тот же вопрос, использую разные формулировки. Тем не менее, придерживайтесь заранее намеченного плана и настаивайте на своей позиции.

2. Сохраняйте спокойствие и не поддавайтесь на провокации.

Следует помнить, что налоговые органы часто используют допрос свидетеля как способ оказать психологическое давление. Все заявления о грозящей Вам ответственности зачастую не более, чем попытка добиться от Вас нужных показаний. Не торопитесь отвечать на вопросы, тщательно продумывайте ответ, прежде чем его озвучить.

4. Перед подписанием протокола допроса внимательно его изучите.

По итогам допроса налоговый инспектор должен составить протокол. Внимательно прочтите этот документ и проверьте, что протокол не содержит искажений. Если Вы обнаружите, что Ваши показания записаны не совсем верно либо могут быть истолкованы двояко, не бойтесь попросить переписать спорные моменты. Только когда Вы убедитесь, что в протоколе все изложено верно, подписывайте его и не забудьте получить копию.

5. Возьмите с собой на допрос налогового адвоката.

Во-первых, это придаст Вам уверенности на допросе. Во-вторых, адвокат поможет Вам подготовиться к процедуре. В-третьих, он проверит правильность оформления протокола допроса.

Важно помнить о праве каждого гражданина не свидетельствовать против себя и своих близких согласно статье 51 Конституции РФ. Отказ от объяснений в этих случаях не повлечет санкций, что подтверждается и разъяснениями ФНС(п. 5 письма ФНС России от 17.07.2013 N АС-4-2/12837). Однако, отказ свидетеля отвечать абсолютно все вопросы инспектора может быть призван неправомерным и в этом случае гражданина могут оштрафовать на 3000 рублей по статье 128 НК РФ.

Учитывая сказанное, рекомендуем не игнорировать вызовы в инспекцию, а тщательно к ним готовиться, в том числе с помощью профессиональных юристов. Очень важно внимательно изучать документы, которые инспектор предлагает для ознакомления и подписи. Любые замечания к протоколу необходимо письменно фиксировать.

Вызвали в налоговую на допрос – последнее время этой фразой трудно кого-либо удивить. Налогоплательщиков и их сотрудников приглашают для бесед в ИФНС регулярно. Рассказываем, кого и зачем могут вызвать инспекторы, как себя вести на допросе и что будет тем, кто не придет.

Зачем вызывают налоговики

Сейчас налоговиками практикуется две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию.

Первая форма – вызов в ИФНС в качестве свидетеля. Данная процедура урегулирована ст. 90 НК РФ. Согласно этой норме, ИФНС вправе вызвать для допроса любое физлицо, которому могут быть известны какие-либо значимые для налогового контроля обстоятельства.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и ИП приглашают для бесед в ИФНС регулярно, не надо пугаться.

2. Налоговики практикуют две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию: вызов в ИФНС в качестве свидетеля и для дачи пояснений по вопросам уплаты налогов

3. Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов.

4. Явка в инспекцию по законному требованию налоговиков строго обязательна. Причем даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля.

5. В НК РФ прописана ответственность за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать.

6. Законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить гражданина давать показания против его воли налоговики не могут.

7. Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

8. Что касается вызова в налоговую на комиссию/для дачи пояснений, то НК РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечет никакого штрафа. Штраф будет по ст. 19.4 КоАП РФ, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Второй повод для вызова в ИФНС – дача пояснений по вопросам уплаты налогов. Предприниматели эту процедуру называют налоговый допрос. Частный случай дачи таких пояснений – прохождение налоговой комиссии. Правовым основанием для вызова в ИФНС здесь служит пп. 4 п. 1 ст. 31 НК РФ.

Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Причем пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов. В основном это – занижение облагаемой базы, низкие показатели налоговой нагрузки, несвоевременное перечисление налогов, фальсификации налоговой и бухгалтерской отчетности. Если ИФНС выявит любое из этих обстоятельств, требование ИФНС объясниться вы получите обязательно.

Ранее налоговые комиссии проводились, в том числе, по вопросам уплаты НДС, налога на прибыль, на имущество, НДФЛ и других налогов. Общее название для всех подобных комиссий – комиссия по легализации налоговой базы. Год назад в соответствии с письмом ФНС от 25.07.2017 № ЕД-4-15/14490@ комиссии были фактически отменены.

Сейчас налоговики проводят лишь два типа комиссий:

Однако это не мешает ИФНС запрашивать пояснения и относительно всех прочих налогов.

Кого вызовут на зарплатную комиссию ИФНС

Согласно письму ФНС от 25.07.2017 № ЕД-4-15/14490@, обязательному вызову на комиссию подлежат следующие плательщики/налоговые агенты по НДФЛ:

В перечень плательщиков страховых взносов, которых вызовут на комиссию в первую очередь, входят:

- страхователи, имеющие задолженность по перечислению страховых взносов;

- плательщики, снизившие поступления взносов относительно предыдущего отчетного (расчетного) периода при постоянном количестве работников;

- страхователи, снизившие численность работников в течение отчетного периода более чем на 30% по сравнению с предыдущим периодом;

- плательщики, исчислявшие в предыдущих периодах взносы по дополнительным тарифам 9% либо 6%, но в текущем периоде применившие иные ставки тарифов.

![103.jpg]()

Правовые гарантии для свидетелей

Явка в инспекцию по законному требованию налоговиков строго обязательна. Причем даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля. При этом законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить гражданина давать показания против его воли налоговики не могут. Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

Одновременно свидетелям предоставляется и ряд правовых гарантий. Физлицу, вызванному в инспекцию в качестве свидетеля, необходимо помнить о своих правах, закрепленных в Конституции и НК РФ. Так, в определенных случаях можно попросту отказаться от дачи показаний. По закону никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников (ст. 51 Конституции РФ). Отказ от дачи показаний в таких случаях не повлечет никаких санкций.

Наряду с этим каждому гарантируется право на получение квалифицированной юридической помощи (ст. 48 Конституции РФ). Поэтому, если понимаете, что допрос может обернуться против вас, лучше воспользоваться конституционными гарантиями и прийти в инспекцию вместе с юристом.

При этом ст. 90 НК РФ закрепляет перечень лиц, которые вообще не могут допрашиваться в качестве свидетеля:

- лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

- лица, которые получили информацию в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне (в частности, это адвокаты и аудиторы, хотя с 2019 года аудиторской тайны больше не будет).

Также следует помнить, что ст. 128 НК РФ устанавливает ответственность только за неявку свидетеля в ИФНС без уважительных причин. При наличии же таких причин свидетеля, не явившегося для дачи показаний, не оштрафуют. Законодательство не содержит перечня уважительных причин для неявки в инспекцию. Поэтому ими могут признаваться, например, болезнь или служебная командировка. В любом случае о наличии уважительных причин следует заблаговременно сообщить в ИФНС.

Как себя вести на налоговой комиссии

Если организация или ИП вызывают у ИФНС подозрения, за месяц до комиссии им направят информационное письмо с указанием конкретных претензий и перечнем вопросов, ответы на которые планируется получить в ходе комиссии.

Также в письме будет прописан порядок действий налогоплательщика в целях урегулирования спорной ситуации. Например, может быть предложено уточнить содержащиеся в декларации сведения и доплатить налог. Соответственно, есть месяц для того, чтобы подготовиться к даче пояснений или возражений относительно заявленных претензий.

Комиссии и дачи объяснений можно избежать, если своевременно представить уточненные декларации и погасить долги по НДФЛ и страховым взносам (письмо ФНС от 25.07.2017 № ЕД-4-15/14490@). На представление уточненок и уплату налогов отводится 10 рабочих дней со дня получения информационного письма из ИФНС. Если не уложиться в данный срок, давать пояснения все же придется.

Стоит заблаговременно подготовить ответы на вопросы, содержащиеся в информационном письме, а также обосновать причины, по которым организация/ИП попала в поле зрения ИФНС.

К примеру, низкую зарплату можно объяснить следующими причинами:

- работа сотрудников на условиях неполной занятости;

- привлечение неквалифицированной рабочей силы;

- временные финансовые затруднения организации с обещанием в будущем постепенно повышать зарплаты сотрудников.

Само собой, все пояснения должны быть документально подтверждены.

Стоит отметить, что законодательство устанавливает ответственность только за неявку для дачи пояснений. Если налогоплательщик пришел в инспекцию, но никаких пояснений так и не дал, никакой ответственности ему не грозит. Поэтому даже в тех случаях, когда по существу предъявленных ИФНС претензий ответить нечего, вызов в инспекцию игнорировать не стоит.

Последствия неявки для дачи пояснений одним лишь штрафом не исчерпываются. Так, инспекторы могут решить, что уведомление о явке в ИФНС просто не дошло до плательщика по причине ненахождения компании по юридическому адресу. Компанию внесут в список недобросовестных плательщиков и назначат выездную налоговую проверку.

![38.jpg]()

Что будет, если не явиться на комиссию в ИФНС

Помимо попадания организации/ИП в зону повышенного внимания налоговиков и возможного назначения выездной проверки, неявка в ИФНС по законному требованию повлечет административные штрафы.

В НК РФ прописана ответственность только за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать по ст. 128 НК РФ. Согласно этой норме, неявка либо уклонение от явки без уважительных причин грозит штрафом в размере 1000 рублей.

Что касается вызова в налоговую на комиссию/для дачи пояснений, то НК РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечет никакого штрафа. В КоАП РФ есть ст. 19.4, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Несмотря на незначительные размеры штрафов, вызов в инспекцию лучше не игнорировать. Неявка будет расцениваться как попытка утаить какую-либо информацию и уйти от сотрудничества. Кроме того, налоговики могут решить, что организация не находится по месту своей регистрации, и в отношении плательщика начнут выездную проверку. Также обращаем ваше внимание на то, что сотрудничество с налоговиками в ряде случаев действительно позволяет избежать проверок и доначисления налогов.

Как я узнал, что за меня оформили налоговый вычет

Я проверяю свою историю в личном кабинете на сайте налоговой раз в неделю и уверен, что прежде такой информации не было. Также у меня подключены пуш-уведомления, но система работает неидеально и они часто приходят одинаковые по нескольку раз или, наоборот, вообще не приходят (как случилось в этот раз).

Как я действовал, когда увидел, что за меня подали декларации

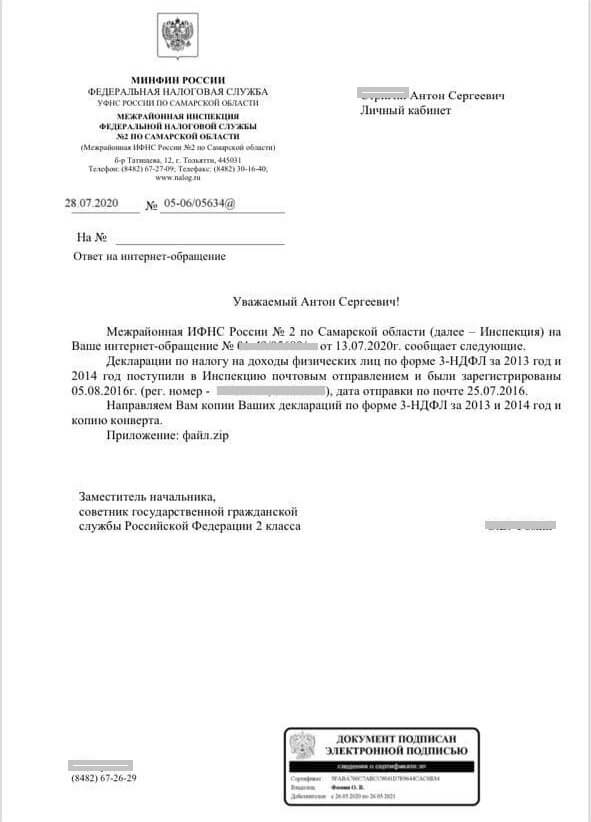

На следующее утро мне перезвонили из налоговой с гневными вопросами. Они не поверили, что те две декларации подавал не я, и заподозрили, что я просто второй раз хочу получить налоговый вычет. Рассказали, что те декларации пришли им Почтой России от моего имени, указали, в какой банк были направлены деньги (но номер счёта называть отказались, несмотря на то, что, по их словам, это был мой же счёт). Объяснили, что с их стороны всё законно.

По моему запросу мне выслали копии деклараций. Я внимательно их изучил. Подпись в документах стояла явно не моя, а квартира была куплена в Люберецком районе Московской области, где я даже никогда не был. Адреса, указанного в декларации, вообще не существовало в реальности.

Копии деклараций, которые мне выслала налоговая.

Как я узнал о других подобных случаях

В интернете я нашёл информацию о мошенничестве с налоговыми вычетами. Там было указано, что злоумышленники ищут абсолютного тёзку по паспорту, открывают на его имя счёт и получают на него вычет.

Ещё я поспрашивал знакомых и выяснил, что у моего коллеги из Томска был такой же случай, а знакомый из Подмосковья был свидетелем по подобному уголовному делу и только в полиции узнал, что его налоговый вычет тоже забрали мошенники.

Самостоятельное обращение в полицию

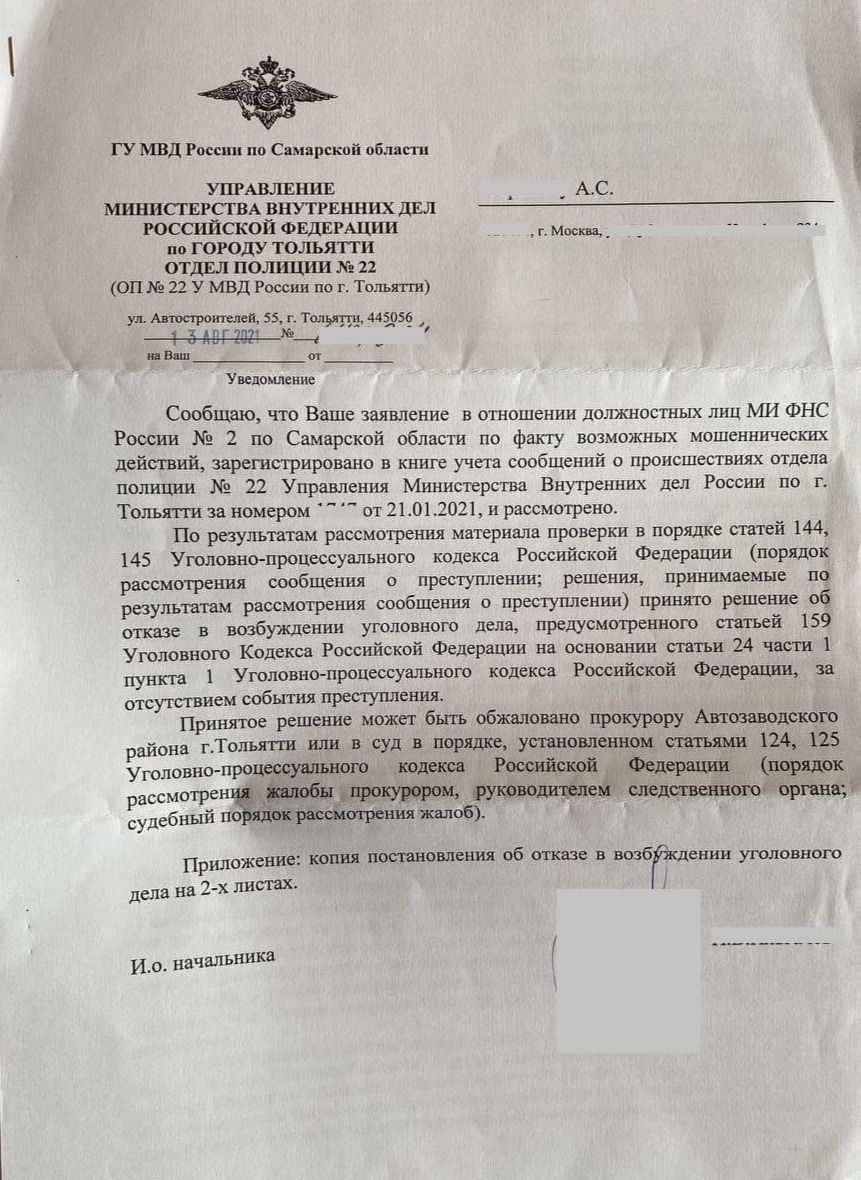

Я сразу, ещё в июле, подал заявление в электронную приёмную МВД, и только в конце сентября со мной связался оперуполномоченный из ОБЭП Тольятти. Я отправил все документы по его запросу, а также образцы своего почерка и подписи. Однако после этого полиция на связь со мной не выходила.

В январе 2021 года я написал обращение в прокуратуру Тольятти. Мне ответили, что событие преступления отсутствует и налоговый инспектор на дачу показаний не является, поэтому в возбуждении уголовного дела отказывают. Так я понял, что самостоятельно доказать ничего не смогу, хотя бы потому, что нахожусь в Москве, а разбирательства должны проходить в Тольятти. И в марте решил привлечь к этому делу юриста.

Как мы действовали с юристом

С юристом мы составили новое обращение в прокуратуру, но в возбуждении уголовного дела снова отказали. Тогда мы отправили жалобу на имя министра внутренних дел России и в Генеральную прокуратуру. Ответ пока не получен.

Параллельно мы подали гражданский иск в суд о признании выплаты по декларациям от 2016 года незаконной. Я подготовил все документы, которые указывают на то, что декларации я не подавал и подать не мог. В частности, получил выписку из Росреестра о том, что у меня нет и никогда не было недвижимости, указанной в тех документах, и справку из банка, куда были переведены деньги, что я никогда не являлся их клиентом.

Сколько составляют мои потери

Без сомнения, я понёс моральные потери, но их оценить тяжело. Поэтому укажу материальные:

- я не получил 13% налогового вычета с 2 миллионов ₽ за квартиру (то есть 260 тысяч ₽), которые мне полагались по закону;

- 20 тысяч ₽ я отдал адвокату за его работу с МВД, чтобы добиваться возбуждения уголовного дела;

- 25 тысяч ₽ я отдал адвокату за подачу иска в суд.

Итого это пока 305 тысяч ₽.

Скорее всего, это не финальная сумма, так как суд первой инстанции мы можем и не выиграть. И тогда снова понадобится платить адвокату за подачу нового иска, из-за чего мои потери возрастут ещё на 25 тысяч ₽.

Ильдар Макешов

юрист Европейской юридической службы

От мошенничества с налоговым вычетом полностью обезопасить себя практически невозможно. Единственное, налогоплательщик может чаще проверять личный кабинет на сайте ФНС и обратиться в ведомство сразу, как только заметит нечто подозрительное. Потерпевшим в этом случае считается гражданин, а не налоговая служба. Это значит, что ему придётся за свой счёт отстаивать свои права.

Если налоговая откажется разбираться в случившемся, можно подать административный иск в суд, чтобы выяснить, какие у неё были основания для производства выплат. Сделать это нужно в течение трёх месяцев с момента, когда стало известно о нарушении прав.

Также стоит заявить в правоохранительные органы о халатности со стороны самих сотрудников ФНС (статья 293 Уголовного кодекса), по решению которых деньги получил неизвестный человек без ведома самого заявителя и без проверки документов на подлинность.

В ответ на эти заявления правоохранители могут отказать в возбуждении уголовного дела из-за недостаточного срока на доследственную проверку. Поэтому жалобы придётся подавать до тех пор, пока не установят факт подлога документов, подделки подписи потерпевшего и факт перечисления налогового вычета другому лицу. Отказать в возбуждении уголовного дела могут также в связи с истечением срока давности. Как правило, он составляет до трёх лет с момента совершения преступления.

ФНС России говорит о ежегодном увеличении поступлений налогов в бюджет при одновременном сокращении проводимых выездных налоговых проверок. Причем растут показатели начислений в связи с добровольным уточнением налогоплательщиками своих налоговых обязательств (прежде всего по НДС).

Ведущий налоговый юрист, эксперт по сопровождению налоговых проверок и судебному представительству в спорах

Далее в статье для удобства рассматриваемые вызовы в налоговый орган для побуждения налогоплательщика к самостоятельному уточнению налоговых обязательств названы нами обобщено — комиссиями по НДС.

Хотя на практике они сейчас называются налоговыми органами по-разному:

Как построена работа комиссий по НДС

Следует отметить, что вызов на комиссию оформляется уведомлением, в котором, как правило, налоговый орган уже указывает тех контрагентов налогоплательщика, по которым у него имеются вопросы.

По результатам проведения комиссии налоговый орган, как правило, составляет протокол комиссии (рабочей группы), где инспекторы отражают информацию о том, в связи с чем была проведена комиссия, кто на ней присутствовал от налогового органа и от налогоплательщика, а также рекомендации по представлению уточненных налоговых деклараций по НДС и срок на такое представление (на практике, как правило, это срок в пределах двух недель с момента заседания комиссии).

Тем самым, по сути, такие налоговые комиссии на сегодняшний день уже представляют собой самостоятельную форму налогового контроля, при этом примечательно, что в НК РФ вообще не закреплен порядок проведения этой формы контроля.

Вместе с тем нормы статьи 31 НК РФ дают налоговому органу право вызывать в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов, либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением законодательства о налогах и сборах.

При этом зачастую вызов налогоплательщика на подобную комиссию является признаком того, что налоговый орган имеет достаточные сведения о налогоплательщике и его спорных операциях, которые позволяют налоговикам выйти с выездной налоговой проверкой (в том числе с тематической, когда налоговым органом проверяется лишь один какой-либо налог, как правило НДС, за определенный налоговый период) с целью доначисления налогов по операциям с проблемными контрагентами.

При этом налоговые органы в таких ситуациях ссылаются на статью 54.1 НК РФ.

Напомним, что в настоящее время налоговые органы в рамках проверок обоснованности полученной налогоплательщиком налоговой выгоды руководствуются положениями ст. 54.1 НК РФ, в которой закреплены пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов.

В частности, уменьшение налоговой базы (налога) недопустимо, если оно произошло в результате искажения сведений о фактах хозяйственной жизни и об объектах налогообложения (п. 1 ст. 54.1 ГК РФ).

Налоговый орган может отказать налогоплательщику в праве на уменьшение налоговой базы (налога) в случае наличия сомнений в деловой цели такой сделки (п. 2 ст. 54.1 НК РФ).

Также в пп. 2 п. 2 ст. 54.1 НК содержится требование о том, что обязательство по сделке должно быть исполнено непосредственным контрагентом налогоплательщика и (или) лицом, которому обязательство по исполнению сделки передано по договору или закону.

При обнаружении сомнительных контрагентов инспекторы грозят налогоплательщикам проведением выездной налоговой проверки либо (реже) — передачей информации в правоохранительные органы, в случае отказа представить уточненные декларации по НДС.

Что делать, если вызвали на комиссию по НДС

Следует помнить, что на рассматриваемую комиссию вправе явиться не только генеральный директор и главный бухгалтер налогоплательщика, но и представитель по доверенности (например, юрист).

Можно дать следующие рекомендации, как вести себя, если ваша компания получила вызов на комиссию по НДС.

Во-первых, не следует игнорировать вызов на комиссию, лучше явиться в налоговый орган согласно уведомлению.

Получив вызов на комиссию, необходимо подготовить все либо часть истребуемых документов и информации (если было получено соответствующее требование о представлении документов и информации вместе с уведомлением о вызове), а также проанализировать ситуацию и возможные вопросы, подготовиться к ним. Важно дать понять налоговому органу, что налогоплательщику нечего скрывать, и он открыт к диалогу и взаимодействию.

В-третьих, надо проанализировать результаты комиссии (в том числе вместе с налоговым юристом) и сделать выводы, есть ли основания для добровольного уточнения налоговых обязательств по НДС.

Стоит отметить, что на практике многих налогоплательщиков пугает перспектива проведения выездной налоговой проверки и предупреждение налогового органа о дальнейшей передаче сведений в органы полиции. Такая тактика контролеров нередко приносит свои плоды в виде незамедлительного предоставления уточненных налоговых деклараций и доплаты НДС в бюджет.

Однако не следует поспешно исполнять пожелания инспекторов по уточнению своих налоговых обязательств. Необходимо понять, действительно ли есть налоговые риски, проконсультироваться с налоговым юристом, взвесить все за и против и принять наиболее правильное для компании решение.

Как оценить налоговые риски

Надо отметить, что решение зависит от того, как сам налогоплательщик и его руководство смотрит на сложившуюся ситуацию и спорные сделки с сомнительными контрагентами, вызвавшими интерес у налогового органа.

Так, если в действительности спорные контрагенты являются реально действующими организациями, а у вас имеются доказательства реальности самой сделки и ее исполнения именно спорным контрагентом (например, журналы учета пропусков транспорта, свидетельские показания и др.), а также доказательства проявления вами должной коммерческой осмотрительности (в частности, деловая переписка с контрагентом, полученные от него документальные доказательства наличия трудовых ресурсов, транспортных средств, соответствующего опыта и т.д.), то в такой ситуации необходимо занимать позицию об отсутствии правовых оснований для добровольного уточнения налоговых обязательств по спорным операциям и соблюдении налогоплательщиком положений ст. 54.1 НК РФ.

Ситуация из практики

После направления такого письма в налоговый орган, налогоплательщика не вызывали на комиссии по данному контрагенту. Выездная налоговая проверка также не назначалась.

Читайте также: