Форма 17 в налоговую

Обновлено: 03.05.2024

Согласие на раскрытие налоговой тайны — это официальное разрешение налогоплательщика на использование некоторых сведений в общедоступном формате. Узнайте, зачем нужен документ и как правильно его заполнить.

В статье 102 НК РФ говорится, что налоговой тайной признаются сведения о налогоплательщике, полученные государственными органами. Например, суммы исчисленных и уплаченных фискальных обязательств в бюджет, остаточная стоимость основных средств, размер кредиторской и дебиторской задолженности. Все эти данные относятся к налоговой тайне. Эту информацию госорганы не вправе разглашать.

Но со вступлением в силу Федерального закона от 01.05.2016 № 134-ФЗ раскрытие налоговой тайны стало доступным, но только после того, как от налогоплательщика получено официальное согласие на признание сведений, составляющих налоговую тайну, общедоступными. С момента получения разрешения информация перестает быть тайной и становится доступной для общественности.

Раскрытие некоторых сведений необходимо для актуализации данных на электронных сервисах. Например, для проверки контрагентов на добросовестность или для повышения прозрачности расчетов с бюджетом по фискальными обязательствам.

Порядок предоставления согласия

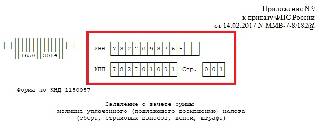

Официальное согласие предоставляется в территориальное отделение ФНС по месту регистрации экономического субъекта. Разрешение оформляется исключительно в письменном виде. Чиновники разработали специальную форму, утвержденную Приказом ФНС России № ММВ-7-17/615@.

Бланк КНД 1110058 согласие налогоплательщика на признание сведений, составляющих налоговую тайну, общедоступными

Электронный обмен данными с ФНС в данном случае тоже доступен. Согласие налогоплательщика (плательщика страховых взносов) может быть подготовлено в электронном формате и направлено в ИФНС по защищенными каналам связи. Документ должен быть подписан усиленной цифровой подписью.

Правила заполнения согласия

Переходим к порядку заполнения формы. Письменное согласие на предоставление налоговыми органами сведений, содержащих налоговую тайну, заполняется исключительно в унифицированном формате (КНД 1110058). В противном случае налоговики откажут в приеме документа. Еще бланк не примут, если будут обнаружены ошибки в заполнении формы. Разберемся, как правильно подготовить документ.

Шаг 1. В шапке документа необходимо указать ИНН и КПП экономического субъекта, от имени которого будет оформляться разрешение о налоговой тайне. Вносите реквизиты в соответствии с регистрационными свидетельствами, выданными ФНС.

Шаг 3. Теперь вписываем наименование экономического субъекта: организации или индивидуального предпринимателя. Наименование вписываем особым образом, каждую букву следует указывать в отдельной ячейке.

Если информационное разрешение подается от имени физического лица или ИП, то необходимо указать паспортные данные гражданина либо реквизиты иного удостоверяющего личность документа.

Шаг 4. Далее нужно обозначить объем информации, который становится общедоступным, и ограничить временной промежуток — указать конкретный период, за который тайные сведения будут считаться открытыми.

Шаг 5. Пропишите количество страниц. Блок данных о налогоплательщике заполняется в обычном порядке. Сведения вносятся только в левую часть страницы. Указывается Ф.И.О. руководителя организации либо доверенного представителя и вписывается номер контактного телефона. Если информация подается через доверенного представителя, то необходимо указать реквизиты доверенности либо иного правоустанавливающего документа.

Шаг 6. Дату заполнения и подпись проставляет составитель.

Шаг 7. Переходим на следующую страницу согласия о налоговой тайне. В шапке листа дублируем ИНН и КПП заявителя. А в соответствующем поле формы указываем коды сведений, по которым дается разрешение на их использование в общедоступном порядке. Перечень кодов закреплен в приложении № 3 к Приказу ФНС России от 15.11.2016 № ММВ-7-17/615@.

Например, налогоплательщик вправе сделать общедоступными следующие виды данных:

- 0100 — данные о физическом лице (паспортные данные, гражданство, дата и место рождения, адрес проживания);

- 0200 — сведения об организации (информация о структурных подразделениях, наличии лицензий, разрешений на пользование недрами, ресурсами);

- 1200 — информация о доходах физических лиц (данные о начисленной заработной платы в отношении наемных работников организации или ИП).

Шаг 8. Код 1400 в согласии налогоплательщика обозначает иную информацию, которая не была включена в вышеуказанную группировку. Данный тип сведений должен быть расшифрован в отдельности. Для этого в специальном поле необходимо указать наименование и тип сведений, на которые распространяется согласие. Если таковых данных нет, оставьте поле пустым.

Готовый образец заполнения согласия налогоплательщика на признание сведений общедоступными

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

С 23 октября 2021 года ФНС меняет документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврата средств, —

им понадобится новая форма заявления на возврат переплаты по налогу 2021 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не погашены задолженности.

Как заполнить

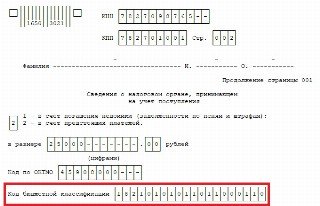

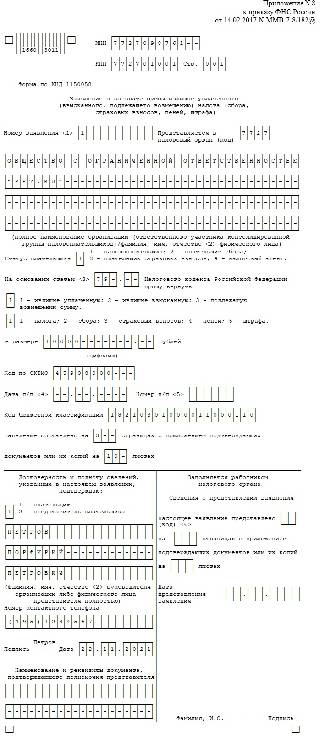

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 5. Указываем статью НК РФ , на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, то необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа; — для возврата излишне взысканных сумм; — для возмещения НДС; — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России № 85н от 06.06.2019 . Узнайте код с помощью сайта ФНС либо посмотрите его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение образца заявления на зачет переплаты по налогу в 2021 году на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления. Как видно из образца письма в налоговую о зачете с одного КБК на другой, он дублируется.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Когда и как подавать обращение

Согласно статье 78 НК РФ обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- подготовить обращение о зачете или заполнить заявление на возврат излишне уплаченного налога онлайн — через личный кабинет.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться, но от необходимости подать заявление предприниматель не освобождается.

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 30 числа месяца, который следует за отчётным периодом. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2021 год установлены следующие сроки предоставления ежеквартальных расчётов:

- за 2020 год до 30 января (1 февраля) 2021 года

- за I квартал до 30 апреля 2021 года

- за полугодие до 30 июля 2021 года

- за 9 месяцев до 30 октября (1 ноября) 2021 года

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен как и для прочих организаций не позднее 30 января, следующего года. Но поскольку 30 число выпадает на субботу, то крайний срок переносится на ближайший рабочий день 1 февраля 2021 года.

Способ сдачи отчёта — на бумаге или через интернет

С 2020 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2020 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

- компании, численность сотрудников которых превышает 10 человек, обязаны предоставлять отчёт в электронном виде, ранее этот параметр составлял 25 человек

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, а не 25, как было ранее

Контрольные соотношения при проверке расчёта

Большинство контрольных соотношений отчёта оценивается в соответствии с кодом тарифа. При обнаружении ошибки проверяющий высылает уведомление о несоответствии, которое нужно устранить в указанные сроки.

Обособленные подразделения и филиалы

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2020 года наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017—2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

- Открыть расчётный счёт и продолжить отчитываться по старой схеме.

- Предоставить в налоговые органы заявление о лишении подразделения полномочий предоставлять консолидированную отчётность, в которую входят сведения о начислениях филиала, по месту нахождения.

Форма расчёта и порядок заполнения формы РСВ

Для того чтобы отчитаться по социальным взносам за IV квартал 2020 придется использовать новую форму, утвержденную Приказом ФНС РФ от 15.10.2020 N ЕД-7-11/751@.

Форма расчёта стала более простой, однако новые изменения нельзя назвать кардинальными. Заполнять документ наиболее удобно в следующем порядке: сначала оформляется титульный лист, затем Раздел 3 и остальные приложения, и только в самом конце переходить к заполнению первого раздела.

Титульный лист

Главным новшеством титульного листа является появление поля для отражения информации о среднесписочной численности персонала. Подобное новшество освободило компании и ИП от представления в органы ФНС самостоятельного отчёта о численности.

Разберём построчное заполнение.

ИНН — 10-значный номер налогоплательщика (12-значный для ИП)

КПП — 9-значный код, который присвоен инспекцией, куда подается декларация

| Налоговый период | Для юридических лиц и ИП | В случае реорганизации (ликвидации) |

| I квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

Наименование организации — полное наименование налогоплательщика из учредительных документов.

Среднесписочная численность — указывается численность персонала, которая рассчитывается в соответствии п. 76—79.11 приказа Росстата от 27 ноября 2019 года № 711.

Код по ОКВЭД2 — значение из классификатора ОКВЭД2, соответствующее виду осуществляемой деятельности.

Далее представлен блок, заполняемый в случае реорганизации (ликвидации) организации.

Номер контактного телефона отражается с кодом страны и города. Все цифры прописываются подряд без пропусков и иных символов.

Отражается количество листов декларации, а при наличии — количество листов подтверждающих документов.

В завершении указывается ФИО лица, удостоверяющего достоверность и полноту представленных сведений.

Подпись и дата.

Титульный лист

Раздел 1

Для строк 111-113 предусмотрены исключения. Это сделано для возможности отражения в расчёте возмещения расходов в связи с временной нетрудоспособностью сотрудников, даже в том случае, когда заработная плата не начислялась.

Нулевая отчётность должна состоять из титульного листа, Раздела 1 без приложений, в котором будет указан код 2, и Раздел 3 без таблицы 3.2.

Раздел 1 состоит из 9 приложений.

Если в отчётном периоде компанией применялось несколько тарифов, то Приложение 1 к Разделу 1, как и прежде заполняется в нескольких экземплярах. Код тарифа указывается в соответствии с проведёнными изменениями в классификаторе. Обратите внимание, что в новой форме исключены коды 02 и 03. Для тех, кто применяет основной тариф начисления страховых платежей, предусмотрен код 01, который указывается независимо от выбранной системы налогообложения. Также из реестра убраны коды 04 и 05, которые проставлялись в случае использования пониженных тарифных ставок. В связи с внесёнными изменениями в законодательство действие таких льгот прекращено.

В реестр в течение года были введены следующие коды:

В Подразделе 1.1 и 1.2 Приложения 1 присутствует строка 045, которая предназначена для формирования суммы расходов, принимаемых к вычету, которые имеют отношение к получению дохода по договорам, перечисленным в п. 8 ст. 421 НК РФ. В данной строке отражаются расходы, которые имеют документальное подтверждение, а также те, что принимаются к вычету в установленных размерах, независимо от наличия документального подтверждения.

Блок строк 001-006 предназначен для указания начислений по каждому отдельному тарифу. В строках 070-090 указываются общие суммы по всем применяемым тарифам. Строка 055 предназначена для указания налоговой базы, с которой начисляются взносы лицам без гражданства по ставке 1,8%.

Приложение 5 разработано для расчёта соответствия условий применения IT-компаниями пониженного тарифа в соответствии с пп. 3 п. 1 ст. 427 НК РФ. При заполнении раздела в новой РСВ нужно использовать новые коды тарифов. В таблицу также добавлена новая строка 060 для отражения сведений о регистрации компании в форме резидента особой зоны.

Приложение 6 также предназначено для определения правомерности применения пониженного тарифа для некоммерческих организаций, применяющих УСН и тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ.

Приложение 7 заполняют организации, которые заняты производством анимационной и аудиовизуальной продукции с применением пониженного тарифа, установленного пп. 6 п. 2 ст. 427 НК РФ. В новой редакции расширен перечень кодов (см. Приложение № 7 РСВ)

Приложение 8 предназначено для информации по временно пребывающим иностранным гражданам, которые уплачивают взносы по ставке 1,8%. Ранее такие сведения отражались в приложении 9.

Приложение 9 заполняют страхователи, имеющие сотрудников, которые проходят обучение или работают в студенческих отрядах. Пенсионные взносы с данных выплат не начисляются. В предыдущей редакции для таких страхователей отводилось приложение 10.

Раздел 2

Данный раздел формы Расчёт по страховым взносам полностью предназначен для крестьянских и фермерских хозяйств. Новые изменения коснулись только Приложения 1, где при указании личных данных членов хозяйства теперь нужно будет прописывать паспортные данные, пол и дату рождения и полностью. Заполнение данного раздела не представляет особой сложности.

Раздел 3

Рассматриваемая форма предназначена для отражения персонифицированных сведений. Для подраздела 3.2.2 разработана новая кодировка, устанавливающая основание начисления взносов по дополнительному тарифу и в соответствии с условиями труда.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.

Бланк формы РСВ на 2021 год

Образец заполнения РСВ за IV кв. 2020 года

Нормативно-правовая база

Ещё материалы по теме

Что нужно успеть бухгалтеру до Нового Года 2022?

Среднесписочная численность работников

Форма РСВ с 2022 года и учёт коронавирусных расходов

Leave a Reply Отменить ответ

Отчетность

Последнее

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

В какой форме предоставляются пояснения на требования налоговой инспекции по камеральной проверке декларации по НДС?

Налогоплательщики, на которых НК РФ возложена обязанность представлять декларацию по НДС в электронной форме, при проведении камеральной налоговой проверки декларации представляют пояснения, предусмотренные п. 3 ст. 88 НК РФ, в электронной форме по ТКС через оператора ЭДО по формату, утвержденному ФНС (Приказ от 16.12.2016 № ММВ-7-15/682@).

При представлении пояснений по НДС на бумажном носителе они не считаются представленными (Письмо Минфина России от 22.07.2019 № 03‑02‑08/54231).

Вопрос

Можно ли ответить на требование налоговиков письмом в произвольной форме по ТКС с указанием, что это ответ на конкретное требование?

Налогоплательщик представляет пояснения в электронной форме по ТКС по специальному формату, установленному ФНС в Приказе № ММВ-7-15/682@. Формализованным ответом на требование налогового органа считается ответ, содержащий документы в формате .xml. В противном случае пояснения не будут считаться представленными.

Неформализованные документы представляются в виде скан-образов в форматах .tif, .jpg, .pdf или .jpg (таблица 4.10 к Приказу ФНС России от 18.01.2017 № ММВ-7-6/16@, пп. 4, 5 приложения к Письму ФНС России от 03.12.2018 № ЕД-4-15/23367@).

Вопрос

В течение какого времени представляется пояснение на требование инспекции, проводившей камеральную проверку декларации по НДС?

Пояснения по НДС в ответ на полученное от налогового органа требование представляются в течение пяти рабочих дней со дня получения требования (п. 3 ст. 88 НК РФ).

В некоторых случаях налоговый орган при направлении требования о представлении пояснений по НДС использует формы, приведенные в приложениях 2.1 – 2.9 к Рекомендациям по проведению камеральных налоговых проверок [1] (абз. 9 п. 2.7 рекомендаций). Такое наблюдается, в частности, если выявленные ошибки и (или) противоречия между сведениями, содержащимися в представленных документах, либо несоответствия между сведениями налогоплательщика с имеющимися у налогового органа свидетельствуют:

- о занижении подлежащей уплате в бюджет суммы НДС;

- о завышении заявленной к возмещению суммы НДС.

Налогоплательщику, получившему подобное требование, необходимо передать налоговому органу в электронной форме по ТКС через оператора ЭДО квитанцию о приеме документов в течение шести дней со дня их отправки налоговым органом (абз. 2 п. 5.1 ст. 23 НК РФ).

Со дня, следующего за днем отправки в налоговый орган квитанции о приеме требования о представлении документов, начинается пятидневный срок для представления пояснений по НДС или внесения соответствующих исправлений (абз. 1 п. 3 ст. 88, п. 2 ст. 6.1 НК РФ).

Вопрос

Как составить пояснения к декларации по НДС по требованию налогового органа?

Пояснения в налоговую по НДС составляются по той форме, которую налоговый орган запросил в требовании (п. 3, 6 ст. 88 НК РФ, приложение 4 к Приказу ФНС России от 07.11.2018 № ММВ-7-2/628@).

Вопрос

Требование о представлении пояснений в налоговую по НДС, в котором не указаны причины его направления, может расцениваться как направленное при отсутствии установленных НК РФ оснований. Кроме того, оно лишает налогоплательщика возможности исполнить его по существу, что также является нарушением прав налогоплательщика (пп. 7 п. 1 ст. 21 НК РФ).

Следовательно, налогоплательщик вправе не выполнять неправомерные акты и требования налоговых органов, не соответствующие НК РФ (пп. 11 п. 1 ст. 21 НК РФ).

Поскольку за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ в рамках камеральной налоговой проверки декларации, предусмотрен штраф по ст. 129.1 НК РФ, налогоплательщик (при указанных обстоятельствах) может:

Однако в последнем случае не исключено, что налоговый орган вынесет решение о привлечении к ответственности за непредставление пояснений в налоговую по НДС со всеми вытекающими отсюда последствиями.

Вопрос

Как расшифровать код возможной ошибки, указанный (справочно) в перечне операций, по которым установлены расхождения?

Коды ошибок перечислены в Письме ФНС России от 03.12.2018 № ЕД-4-15/23367@. Приведем их в таблице.

Код возможной ошибки

– запись об операции отсутствует в декларации контрагента по НДС;

– контрагент не представил декларацию по НДС за аналогичный отчетный период;

– контрагент представил налоговую декларацию с нулевыми показателями;

– допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом

Не соответствуют друг другу данные об операции в разд. 10 и 11 (сведения из журналов учета выставленных и полученных счетов-фактур), например, при отражении посреднических операций или операций по или договорам транспортной экспедиции

Возможно, допущена ошибка в какой‑либо графе (номер графы с предполагаемой ошибкой приводится в скобках)

В разделах 8 – 12 не указана дата счета-фактуры или указанная дата превышает отчетный период, за который представлена декларация по НДС

В разделе 8 (приложении 1 к разделу) заявлен вычет по НДС в налоговых периодах за пределами трех лет

В разделе 8 (приложение 1 к разделу) заявлен вычет по НДС на основании счета-фактуры, составленного до даты государственной регистрации

В разделах 8 – 12 некорректно указан код вида операции

Допущены ошибки при аннулировании записей в разд. 9 (приложение 1 к разделу), а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, отраженную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию

Вопрос

Как составить пояснения по указанным в требовании инспекции расхождениям, если в ходе изучения записей налогоплательщик не выявил ошибок?

Если декларация заполнена правильно, в пояснениях нужно указать, что в ней нет ошибок, противоречий и несоответствий, а также оснований для подачи уточненной налоговой декларации.

Следует также пояснить причины расхождений, на которые указал налоговый орган, и почему таковые не являются ошибкой.

При представлении пояснений в адрес налогового органа налогоплательщик вправе дополнительно подать документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Вопрос

Как составить пояснения, если в ходе изучения записей, внесенных в требование налогового органа, налогоплательщик выявил ошибки, которые не привели к занижению суммы НДС?

В пояснениях нужно отразить причины возникновения ошибок и правильные данные. Вместо пояснений налогоплательщик может подать уточненную декларацию по НДС (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Вопрос

Как составить пояснения, если при изучении указанных в требовании записей налогоплательщик выявил ошибки, приведшие к занижению суммы НДС?

В подобной ситуации налогоплательщик обязан сдать уточненную декларацию по НДС с корректными данными.

Пояснения к декларации по НДС можно представить, но это не обязательно (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Вопрос

Как составить пояснения к декларации по НДС по льготируемым операциям?

Рекомендуется составлять пояснения к льготируемым операциям в виде реестра документов, которые подтверждают льготы по НДС. Такой реестр приведен в приложении 1 к Письму ФНС России от 26.01.2017 № ЕД-4-15/1281@. К реестру также прикладывают перечень и формы типовых договоров, которые используются в льготных операциях.

Форма требования о представлении пояснений на основании п. 6 ст. 88 НК РФ содержится в приложении к Письму ФНС России от 05.06.2017 № ЕД-4-15/10574 [2] .

Вместе с тем можно подавать пояснения к декларации по НДС в любом другом виде, однако они будут иметь меньшее преимущество по сравнению с реестром.

Вопрос

В какой срок нужно подавать пояснения, подтверждающие льготы по НДС?

Пояснения (в виде реестра либо в другом виде) к льготируемым операциям подают в течение пяти рабочих дней с даты получения требования о представлении пояснений (п. 6 ст. 6.1, п. 6 ст. 88 НК РФ).

Вопрос

Как составить пояснение в налоговую по ндс по факту высокого удельного веса вычетов по НДС?

Налоговый орган определяет этот показатель на основании данных, указанных в декларациях за последние налоговые периоды (четыре квартала). В этой связи налогоплательщику целесообразно ежеквартально определять долю вычетов за четыре последних оконченных квартала.

По данным НДС-декларации показатель своей доли (Д) в общем случае можно определить следующим образом:

Д = Показатель строки 190 разд. 3 / Показатель строки 118 разд. 3.

Если доля вычетов налогоплательщика превышает установленные значения, его деятельностью заинтересуются налоговики. Возможно, для начала они попросят соответствующие пояснение в налоговую по ндс. И если таковые имеют объективный характер, есть вероятность снижения риска включения налогоплательщика в план выездных налоговых проверок.

Пояснения к декларации по НДС о доле вычетов по НДС составляются в произвольном виде. В них нужно указать обстоятельства, в связи с которыми НДС-вычеты оказались значительными. При необходимости к пояснение по ндс можно приложить копии первичных документов, выписки из регистров бухгалтерского и налогового учета.

В качестве примера приведем образец ответа на подобный запрос налогового органа.

Читайте также: