Электронный архив из налоговой

Обновлено: 28.06.2024

Запись вебинара о подключении к системе налогового мониторинга в России

и подготовке ИТ-ландшафта компании к этому проекту

Выбор способа информационного обмена с ФНС

Какую форму налогового контроля лучше выбрать для компании? Казалось бы, самое простое решение в данной ситуации — дать инспектору ФНС логин и пароль от учётной системы предприятия и тем самым обеспечить необходимый ему доступ. Однако при таком подходе обнаруживаются следующие подводные камни:

Самый безопасный способ предоставления доступа к налоговой и бухгалтерской отчётностям — создание налоговой витрины. Она будет собирать всю необходимую информацию о деятельности предприятия для ФНС в рамках обычных функций бухгалтеров.

Преимущества налоговой витрины

- Простой, удобный доступ к налоговым данным и первичке через web-интерфейс.

- Автоматическая передача информации в ФНС. Грамотно выстроенные связи между сдаваемыми отчётами и расшифровывающими их налоговыми регистрами позволят на основании бухгалтерских проводок оперативно расшифровывать данные от декларации до первички. Можно автоматизировать ручной сбор форм отчётности и отражать их в XML-формате.

- Интеграция с электронным архивом. Документы в архиве связаны проводками. Первичные документы раскрываются в налоговой витрине по ссылке из электронного архива предприятия. Обеспечена юридическая значимость и безопасность хранения данных.

Витрина позволит аккумулировать информацию из ERP-систем, архивов и биллинга. Инспектор ФНС сможет расшифровать итоговую отчётность до уровня транзакций.

Создание витрины данных: функциональные и технические требования

Налоговая витрина не только предоставляет необходимые данные в ФНС, но и позволяет предприятиям проверять самих себя, находить и устранять ошибки в отчётности. Учитывая изменчивость законодательства и бизнес-процессов, важно, чтобы витрина всегда оставалась актуальной как для компании, так и для регуляторов. Для этого лучше всего подходят платформенные решения. Грамотная настройка платформы обеспечит дополнительный внутренний аудит, позволит выстраивать взаимодействие с другими контролирующими органами, например, с Казначейством РФ, Росреестром и другими министерствами. Гибкость настроек, возможность расширения представляемых данных и информационных срезов обеспечат постоянную актуальность решения.

Задачи, которые решает налоговая витрина на базе платформы

- Взаимодействие с ФНС в удобном для пользователей формате.

- Реализация собственного корпоративного контроля и аудита.

- Возможность настраивать взаимодействие с контролирующими органами и министерствами.

Электронный архив: выделить в отдельную систему

Налоговый мониторинг требует доступа сотрудников ФНС к данным по каждой транзакции. В такой ситуации удобно иметь единый архив бухгалтерских документов. Зачастую на предприятии документы хранятся в учётных системах или независимых системах, где были созданы. Электронный архив собирает все документы в одном месте, независимо от способа их создания.

Задачи электронного архива

- Неограниченная масштабируемость благодаря современной архитектуре ECM-решений.

- Возможность адаптации архива под меняющиеся требования контролирующих органов с соблюдением правил хранения и требований юридической значимости.

- Снижение стоимости владения системой, её сопровождения.

Электронный архив для обеспечения полноценной функциональности должен выстраиваться с учётом актуальных технических требований к масштабируемым и высоконагруженным ИТ-решениям. Поэтому создание цифрового архива, например, на базе ERP невозможно из-за разного класса и архитектуры этих систем. Решить задачу позволяют платформенные решения.

Функции электронного архива, которые важны для последующего создания цифровой витрины налоговых данных

- Средства оптимизации стоимости хранения данных в архиве и внедрение стратегий обеспечения резервного хранения и восстановления данных.

- Безопасность (защита данных, разграничение прав доступа) с поддержкой разных моделей безопасности.

- Инструменты интеграции с другими системами и приложениями, в том числе ERP-системой и системами ЭДО, наличие средств расширения в платформе.

- Управление структурой и метаданными документов, формирование учётных форм карточек их реестров без программирования.

- Удобный способ структуризации данных в архиве, внедрение классификаторов, тегирование документов и пр.

- Поддержка полнотекстового и атрибутивного поиска документов.

- Журнализация и контроль истории обработки данных.

- Работа с юридически значимыми документами — поддержка всех видов электронной подписи (ЭП) и интеграция с операторами ЭДО.

- Готовые модули для долгосрочного хранения данных.

- Создание архива налогового мониторинга, систем аудита, управления рисками, внутреннего контроля и пр.

- Поддержка Capturing-инструментов для захвата документов — потоковое сканирование, ввод документов, полученных по электронной почте и другим каналами обмена информацией.

Платформенные решения также предоставляют верхеуровневые инструменты настройки и кастомизации, с помощью которых можно оперативно (без полноценного программирования) доработать или изменить процессы обработки документов и представления данных.

Запись вебинара о создании электронного архива

с учётом актуальных изменений в законодательстве об электронной подписи

Внедрение системы налогового мониторинга. С чего начать?

Первым делом следует подать соответствующие документы в ФНС. Самым сложным из них является Регламент информационного взаимодействия. Его разработку лучше доверить опытным IT-интеграторам.

Далее производится глубокий анализ системы бизнес-процессов бухгалтерии предприятия.

Предварительная подготовка к проекту подключения системы налогового мониторинга

- Определение степени автоматизации процессов, соответствие подаваемой в налоговую службу отчётности её расшифровкам.

- Создание модели данных для раскрытия, проработка алгоритмов сбора регистров для создания связей между уровнями расшифровки.

- Анализ уровня системы внутреннего контроля (СВК), подготовка соответствующей документации на вступление или составление плана доработок СВК.

- Составление перечня рисков и контрольных процедур, формирование их матрицы.

Для успешной подготовки компании необходимо сформировать проектную команду из вовлечённых (и заинтересованных в корректном налоговом контроле) сотрудников бухгалтерии, отделов налогового учёта и отчётности, IT-специалистов. Впоследствии решение для цифровой витрины данных может дорабатываться. Его можно развить в мощный модуль для оперативной отчётности, формирования бюджетов, прогнозирования налоговых показателей, упрощения ведения внутреннего и внешнего аудита.

На базе налоговой витрины можно реализовать личные кабинеты руководителей, в которых топ-менеджмент в удобном web-интерфейсе сможет видеть сводную отчётность и проводить оценку бизнес-рисков.

Практика внедрения

IT-проект по подключению компании к системе налогового мониторинга обязательно будет включать в себя организацию электронного архива документов компании и создание витрины данных для налоговой (от прототипа до готового решения). Часто привлечение интегратора с опытом реализации проектов для налогового мониторинга является оправданным шагом, который сокращает количество итераций настройки сервисов и оптимизирует сроки подключения.

Электронный архив, построенный на платформе Docsvision, как основное хранилище данных, отвечает всем актуальным требованиям для дальнейшего разворачивания налоговой витрины.

Пока полностью заменить бумажные документы электронными не получится, но в 2022 г., вероятно, такая возможность появится. При этом уже сейчас электронный архив позволит наладить взаимодействие как внутри компании, так и вовне – с контролирующими органами и контрагентами. Это удобно и выгодно

За жизненный цикл компании скапливается большое, а чаще огромное количество документов. Причем организации обязаны обеспечить сохранность многих из них. В такой ситуации удобно использовать электронные архивы.

Сегодня организации успешно внедряют системы долговременного хранения документов. Например, в судах общей юрисдикции Москвы благодаря электронному архиву заметно упростилась работа с поступающими материалами по судебным делам. Внедренное КРОК ИТ-решение помогло повысить доступность материалов для сотрудников судов, граждан, адвокатов и ускорить передачу дел между инстанциями.

Обязана ли организация создавать архив? И как электронный архив поможет бизнесу?

Архив – это система хранения документов и данных, которые подлежат длительному хранению в соответствии с нормативно-правовыми актами РФ и регламентами компании.

Организации обязаны обеспечивать сохранность ряда документов в течение установленных сроков хранения (о них будет сказано ниже). При этом создание архива является правом, а не обязанностью коммерческой организации. Потому компании сами решают, надо или не надо формировать архив.

Архивы создают не только для сохранения документов, но и для их учета и использования. Под архивным документом подразумевается материальный, т.е. физический, носитель с зафиксированной на нем информацией. Этот носитель должен: иметь обозначения (реквизиты), позволяющие его идентифицировать, и подлежать хранению в силу своей значимости для общества.

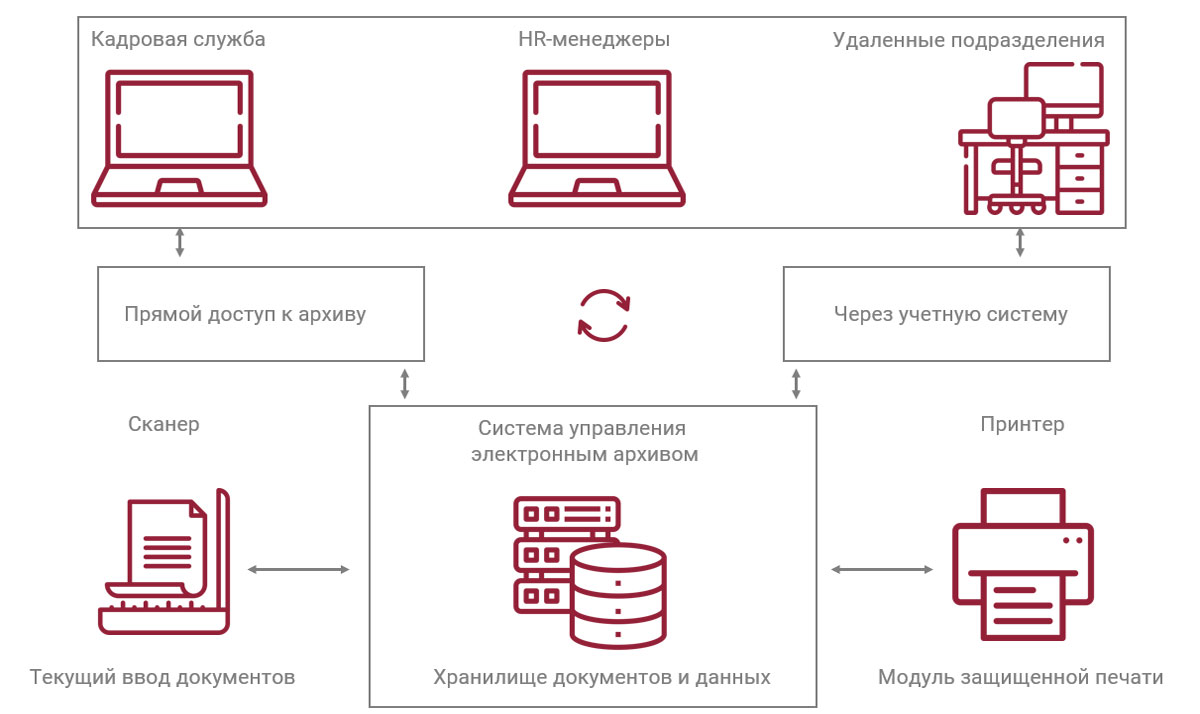

Эти задачи ставят перед собой организации из разных отраслей экономики. Например, в одном из банков мы сейчас обсуждаем запуск электронного архива для клиентских досье. Благодаря этому архиву банк сможет оперативно предоставлять сведения о клиентах по запросам от аудиторов, правоохранительных органов и проверяющих служб. Система агрегирует данные клиента, связывает их и создает структуру в его досье. Доступ к досье планируется реализовать через виртуальный читальный зал. Комплектование документов по разным критериям поможет быстро найти информацию о клиенте и его операциях за год, квартал или месяц, найти его запросы, касающиеся продуктов банка, и документы, которые он подавал. Планируется внедрить систему распознавания, которая позволит автоматически вносить большую часть данных в карточки документов как при сканировании бумажных носителей, так и при использовании документов из сетевых ресурсов, электронной почты и внутренних систем банка.

С чего начать создание электронного архива?

До создания архива придется изучить нормативно-правовую базу и определить сроки хранения документов.

Чтобы осуществить перевод документов долговременного хранения из бумажного в электронный вид, целесообразно провести аудит и разделить их на виды (категории). Это поможет определить, какие документы и сколько надо хранить в силу закона, а по каким документам сроки хранения организация может определить самостоятельно, исходя из своих внутренних правил.

Документы юридического лица можно разделить на:

- правоустанавливающие документы, лицензии, разрешения и пр.;

- локальные нормативные акты;

- кадровые документы;

- договорные и первичные финансовые документы (договоры, акты и пр.);

- доверенности;

- письма.

Этот перечень можно продолжать сколь угодно долго. Составляться он должен с учетом специфики и направленности деятельности юрлица.

Как долго нужно хранить документы?

Различия в сроках хранения бумажных и электронных документов законодательством не установлены. Определены лишь общие сроки хранения:

Наиболее полный список документов с указанием сроков их хранения содержится в Приказе Росархива от 20 декабря 2019 г. № 236.

Для акционерных обществ сроки хранения документов определены Положением о порядке и сроках хранения документов акционерных обществ (утв. Постановлением ФКЦБ России от 16 июля 2003 г. № 03-33/пс).

То есть при определении сроков хранения документов нужно учитывать в совокупности требования корпоративного, гражданского, налогового законодательства и указания регуляторов (например, указание Банка России от 25 ноября 2009 г. № У-2346).

Какие документы можно хранить в электронном виде?

Хранению в течение установленных сроков подлежат подлинники документов (подлинником является первый или единичный экземпляр документа 1 ). Если документ был изначально составлен и подписан в бумажной форме, то в ней он и должен храниться. Оцифрованный документ (электронный образ – электронная копия документа, изготовленного на бумажном носителе 2 ) даже после проставления на нем электронной подписи равнозначным оригиналу не считается. Поэтому создание электронного архива оцифрованных документов в первую очередь необходимо для быстрого поиска документов и доступа к ним. Оригиналы бумажных документов уничтожать нельзя, так как контролирующие органы вправе потребовать их предоставления в течение установленных сроков хранения.

Документы, изначально составленные и подписанные с помощью систем электронного документооборота с проставлением электронной подписи, могут храниться в течение установленных сроков без распечатывания на бумаге. Минфин России неоднократно давал такие разъяснения в своих письмах.

Обеспечивает ли система электронного архива аутентичность документа?

Конечно, иначе в чем смысл? Достоверность документации обеспечивается за счет создания в электронном архиве надежной среды хранения и контроля целостности каждого документа в фоновом режиме.

В системе электронного длительного архива валидность электронной подписи проверяется при приеме документов по настроенным процедурам и операциям, например при импорте документов из различных источников – ERP, СЭД. Как правило, для обеспечения легитимности, длительного хранения и открытия документов (даже, скажем, по прошествии 20–30 лет) используется импорт документов в PDF/A и добавляется штамп с информацией о подписи. Формат PDF/A рекомендован ВНИИДАД и является сертифицированным стандартом архивирования по ISO 19005-1:2005.

Для получения лицензии удостоверяющий центр (УЦ) проходит проверку на соответствие требованиям законодательства в надзорных органах. Затем проводятся аккредитация и регистрация УЦ в Реестре Минсвязи аккредитованных удостоверяющих центров. Далее оформляется регламент работы с УЦ. Только после этого центр может выдавать сертификаты электронной подписи.

Если сертификат ЭП выдан аккредитованным центром, статус УЦ в случае прекращения его работы можно подтвердить, запросив соответствующую информацию у надзорного органа. Данные об отозванных сертификатах ЭП не удаляются, а передаются в другой УЦ.

Таким образом, собранные доказательства при формировании архивной ЭП останутся действительными. При необходимости проведения экспертизы даже в случае ликвидации УЦ, выдавшего сертификат ЭП, информацию о статусе как УЦ, так и ЭП можно восстановить.

Что будет дальше?

1. В 2021 г. вступили в силу поправки о дистанционной работе в ТК РФ (ст. 312.1–312.3). Принят в первом чтении законопроект № 1162885-7, которым предлагается внести изменения в ТК РФ в части регулирования электронного документооборота в сфере трудовых отношений. Данные изменения дадут возможность легитимно создавать электронные архивы кадровых документов.

2. В мае 2021 г. на рассмотрение в Госдуму передан законопроект № 1173189-7, направленный на регулирование использования и хранения электронных документов. Законопроект предполагает внесение изменений в НК РФ, федеральные законы и приказы профильных министерств, касающихся хранения документов и легитимного создания электронных архивов без дублирования на бумаге. Законопроект планируется утвердить до конца 2021 г., что позволит уже в следующем году перейти на цифровое хранение документов.

Рекомендации

Для перевода архивов организации в электронный вид потребуются:

3. Программные средства для хранения документов и обеспечения доступа к ним, поддержания их юридической значимости, экспорта и импорта документов из различных источников (ERP, СЭД, МЭДО, ЭДО, электронная почта, бумажные оригиналы документов), позволяющие создать электронный архив.

4. Важно позаботиться и об удобстве пользования архивом. Необходимо создать интерфейс, который будет понятен всем пользователям системы. В некоторых проектах по разработке электронного архива на базе КСЭД 3.0 интерфейс системы создается совместно с заказчиком после формирования карты пути пользователя (Customer Journey Map). Это позволяет организации получить интуитивно понятный интерфейс и исключить риск непринятия системы пользователями. А значит, длительного обучения сотрудников для работы в новой системе не потребуется.

2 Пункт 12 Инструкции по делопроизводству в арбитражных судах Российской Федерации (первой, апелляционной и кассационной инстанций) (утв. Постановлением Пленума ВАС РФ от 25 декабря 2013 г. № 100).

Системы электронного документооборота или, сокращенно, ЭДО используются многими компаниями ежедневно. Нередко сложности возникают с хранением постепенно растущего количества документации.

Узнаем о том, что такое электронный архив, чем он отличается от традиционного бумажного аналога, как сформировать такой архив и как учитывать документы в нем. Кроме того, рассмотрим другие важные вопросы работы с системами ЭДО и цифровыми архивами.

Бумажный архив – возможные проблемы пользователей

Сложности, возникающие у компаний, пользующихся бумажными архивами:

С утратой документов организации сталкиваются и в процессе переноса бумажного архива, и при продолжительном хранении документации, и даже до поступления бумаг.

Чаще всего для того, чтобы отыскать необходимые документы в бумажном архиве, требуется потратить множество времени и сил. В особенности, если нужна документация, поступившая в организацию десятки лет назад. Нередко случается, что у компании есть несколько бумажных архивов в разных регионах. В этом случае процедура поиска осложняется многократно.

- Необходимость покупки или оплаты аренды площади под архив

Бумажный архив должен быть где-то расположен. Не у всех предприятий есть свободная площадь под его организацию. Приходится месяц за месяцем отдавать деньги за аренду помещения.

- Опасность уничтожения бумаг в ходе пожара, другого чрезвычайного происшествия

Затопление, пожар и другие ЧП обернуться потерей ключевых документов компании. Восстановить некоторые бумаги уже не получится. Чаще всего резервные копии документации в бумажном виде не создаются.

Если в документ необходимо внести изменение, например, в документацию по отпускам сотрудников, создать историю корректировки бумаги не выйдет. Потребуется тратить время на оформление повторного документа.

- Невозможность использования одного бумажного документа несколькими пользователями

Ели нескольким работникам одновременно предстоит воспользоваться одним и тем же документом, переводить бумагу в электронный формат нужно будет обязательно.

Мы перечислили только основные минусы классических архивов, с учетом которых их все чаще заменяют электронными аналогами.

Электронный архив – что это, и какие плюсы имеет?

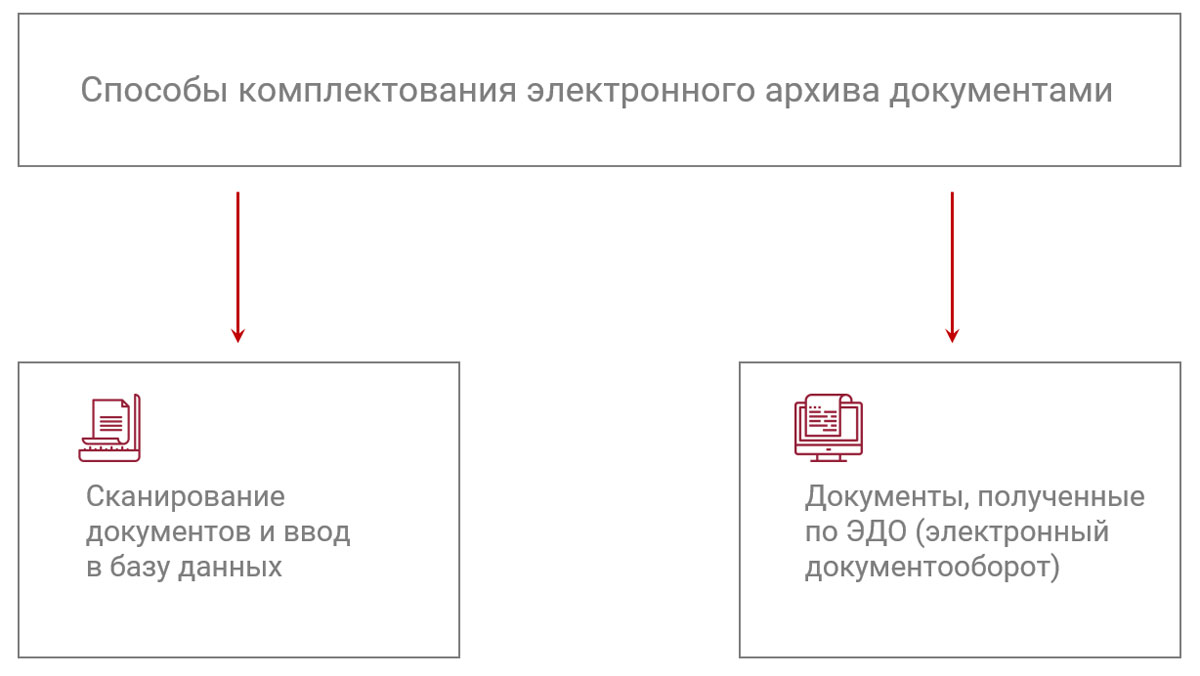

Цифровой архив можно сравнить с хранилищем, в которое из системы электронного документооборота и других виртуальных источников поступают документы. Поток документации архивируется и упорядочивается, разбивается в соответствии с определенными нормами.

Нормы устанавливаются предприятием и его нормативами, а также ГОСТом Р 54989-2012.

Организовать электронный архив можно следующими способами:

- Хранилище архива и системы документооборота – хранение осуществляется со стороны провайдера ЭДО. Условия доступа и другие подробности обсуждаются с поставщиком услуги;

- Облачное хранилище – хранение документации в электронном формате проводится на стороннем сервере, доступ к которому на заранее согласованных условиях предоставляется через интернет;

- Локальный архив – хранение электронной документации выполняется с помощью пользовательского сервера.

Независимо от выбранного метода организации, вы получите ряд преимуществ:

Удостоверять право на льготное налогообложение, включая нулевую ставку налога на добавленную стоимость, будет легче.

Электронный архив работает так, что изменить файлы и получить доступ к ним может лишь автоматизированная система. Пользователи могут только читать документацию. Документы хранятся на информационном носителе, с помощью которого можно выполнять резервные копии на иных носителях. Сервера будут располагаться на различном физическом оборудовании. При проблемах одного сервера, например, при затоплении машины, с восстановлением документов с помощью резервных копий не возникнет никаких сложностей.

Опасность несанкционированного доступа к информации отсутствует. Так как права по доступу можно разграничивать так, как это необходимо.

- Возможность быстрого ответа на вопросы налоговиков

Отыскать нужные документы для предоставления в налоговую службу можно будет действительно быстро и просто.

С расширением предприятия увеличивается объем документов и, как следствие, необходимое под эти документы пространство. Если ваш архив существует в электронном формате, для его увеличения потребуется купить еще один носитель данных и подсоединить его в общей системе архива.

Еще один плюс – возможность указания периода годности документации. По истечению заданного срока, документ будет стираться самой системой автоматически.

- Эффективность и простота использования архива

Нужная электронная бумага будет доступна после пары щелчков мышкой. Вся документация станет располагаться в одной масштабной системе. Архив даст возможность структурирования, сортировки документов по определенным признакам, например, по названию, по дате занесения в базу.

- Отсутствие необходимости в аренде или покупке площади

Реальное помещение под архив документов вам не потребуется.

Формирование цифрового архива – пошаговое руководство

Если вы решили организовать на своем предприятии электронный архив, вам потребуется провести предварительную подготовку. Советуем придерживаться той последовательности действий и выполнять те этапы, которые мы сейчас перечислим.

Решение вопроса с функциональностью архива

- Доступные пользователям функции;

- Метод хранение документов;

- Источники поступления информации и т.д.

Вы должны примерно понимать, какой станет сформированная вами система.

Проанализируйте работу своего предприятия

Определите, какие документы будут поступать в архив на хранение и какие бумаги следует подвергнуть оцифровке прежде всего.

Составьте план приоритетов блоков

Разработайте план, в котором будет указана очередность внедрения блоков в цифровую систему. В блоках могут содержаться документы разного типа.

Оцените имеющийся бумажный архив

В случае необходимости, можно постепенно сканировать бумажный архив. Как правило, оцифровке подвергают бумаги, оформленные в течение последнего года. Так как потребность в них возникает чаще всего.

Внесите оцифрованные документы

После того, как информация будет оцифрована, ее нужно будет внести в систему и приступать к работе.

Как работать с электронными документами в цифровом архиве?

Перед тем, как документация будет передана в цифровой архив, осуществляется оценка ее ценности – также по регламентированным нормам. Критериями оценки являются:

- Степень сохранности;

- Метод содержания;

- Возможность длительного хранения и т.д.

Главная стадия формирования электронного архива – внесение упорядоченной документации на цифровые носители. В данном вопросе также есть ряд требований – они предъявляются к соответствию носителей стандартам ГОСТа, к программному обеспечению (должно быть лицензированным), к шифрованию и форматам записи файлов, и т.д.

Завершающая стадия – проверка носителей, на которых уже находятся документы, формирование и отправка файлов в систему на хранение.

Как электронная документация учитывается в цифровом архиве?

Электронная документация учитывается в цифровых архивах по единицам – делам. У каждого дела есть собственный учетный номер, становящийся частью шифра. Шифр и определенные сведения по учету можно наносить на вкладыш чехла носителя. Информация шифра архива:

- № единицы хранения в соответствии с описью;

- № описи дел;

- № фонда архива.

Информация вкладыша электронного носителя:

- Название предприятия;

- Название подразделения;

- Данные об ограничении доступа;

- Время записи файла на цифровой носитель;

- № описи.

Требования, в соответствии с которыми цифровая документация должна поступать в электронные архивы, установлены TR 18492 и ГОСТом Р 54989-2012. В соответствии с регламентами, нужно формировать опись с перечислением документов, которые входят в конкретное дело. Саму опись следует прикладывать к делу, впоследствии с ее помощью можно будет искать документы для уничтожения или, например, необходимой обработки, изменения. Все описи нужно объединять в одном реестре, благодаря чему осуществлять в будущем поиск необходимых документов также можно будет в сокращенные сроки.

Передавая документы в электронный архив, свое действие нужно заносить в учетную книгу поступления носителей. Факты хранения должны значится в книге учета дел (единиц хранения). Отметим, что любые записи, включая перечисленные сейчас, можно заносить в электронном формате. В таком случае электронный архив будет целиком автоматизированным. Это весьма удобно: все документы, в том числе бумаги по бухучету, смогут поступать в отсканированной форме. При желании, их всегда можно будет перевести в бумажный вид, не столь удобный в использовании, однако в ряде случаев необходимый. Напоследок отметим, что все усилия по оцифровке документов и формированию электронного архива полностью окупают себя в сокращенные сроки.

Запись вебинара о подключении к системе налогового мониторинга в России

и подготовке ИТ-ландшафта компании к этому проекту

Выбор способа информационного обмена с ФНС

Какую форму налогового контроля лучше выбрать для компании? Казалось бы, самое простое решение в данной ситуации — дать инспектору ФНС логин и пароль от учётной системы предприятия и тем самым обеспечить необходимый ему доступ. Однако при таком подходе обнаруживаются следующие подводные камни:

Самый безопасный способ предоставления доступа к налоговой и бухгалтерской отчётностям — создание налоговой витрины. Она будет собирать всю необходимую информацию о деятельности предприятия для ФНС в рамках обычных функций бухгалтеров.

Преимущества налоговой витрины

- Простой, удобный доступ к налоговым данным и первичке через web-интерфейс.

- Автоматическая передача информации в ФНС. Грамотно выстроенные связи между сдаваемыми отчётами и расшифровывающими их налоговыми регистрами позволят на основании бухгалтерских проводок оперативно расшифровывать данные от декларации до первички. Можно автоматизировать ручной сбор форм отчётности и отражать их в XML-формате.

- Интеграция с электронным архивом. Документы в архиве связаны проводками. Первичные документы раскрываются в налоговой витрине по ссылке из электронного архива предприятия. Обеспечена юридическая значимость и безопасность хранения данных.

Витрина позволит аккумулировать информацию из ERP-систем, архивов и биллинга. Инспектор ФНС сможет расшифровать итоговую отчётность до уровня транзакций.

Создание витрины данных: функциональные и технические требования

Налоговая витрина не только предоставляет необходимые данные в ФНС, но и позволяет предприятиям проверять самих себя, находить и устранять ошибки в отчётности. Учитывая изменчивость законодательства и бизнес-процессов, важно, чтобы витрина всегда оставалась актуальной как для компании, так и для регуляторов. Для этого лучше всего подходят платформенные решения. Грамотная настройка платформы обеспечит дополнительный внутренний аудит, позволит выстраивать взаимодействие с другими контролирующими органами, например, с Казначейством РФ, Росреестром и другими министерствами. Гибкость настроек, возможность расширения представляемых данных и информационных срезов обеспечат постоянную актуальность решения.

Задачи, которые решает налоговая витрина на базе платформы

- Взаимодействие с ФНС в удобном для пользователей формате.

- Реализация собственного корпоративного контроля и аудита.

- Возможность настраивать взаимодействие с контролирующими органами и министерствами.

Электронный архив: выделить в отдельную систему

Налоговый мониторинг требует доступа сотрудников ФНС к данным по каждой транзакции. В такой ситуации удобно иметь единый архив бухгалтерских документов. Зачастую на предприятии документы хранятся в учётных системах или независимых системах, где были созданы. Электронный архив собирает все документы в одном месте, независимо от способа их создания.

Задачи электронного архива

- Неограниченная масштабируемость благодаря современной архитектуре ECM-решений.

- Возможность адаптации архива под меняющиеся требования контролирующих органов с соблюдением правил хранения и требований юридической значимости.

- Снижение стоимости владения системой, её сопровождения.

Электронный архив для обеспечения полноценной функциональности должен выстраиваться с учётом актуальных технических требований к масштабируемым и высоконагруженным ИТ-решениям. Поэтому создание цифрового архива, например, на базе ERP невозможно из-за разного класса и архитектуры этих систем. Решить задачу позволяют платформенные решения.

Функции электронного архива, которые важны для последующего создания цифровой витрины налоговых данных

- Средства оптимизации стоимости хранения данных в архиве и внедрение стратегий обеспечения резервного хранения и восстановления данных.

- Безопасность (защита данных, разграничение прав доступа) с поддержкой разных моделей безопасности.

- Инструменты интеграции с другими системами и приложениями, в том числе ERP-системой и системами ЭДО, наличие средств расширения в платформе.

- Управление структурой и метаданными документов, формирование учётных форм карточек их реестров без программирования.

- Удобный способ структуризации данных в архиве, внедрение классификаторов, тегирование документов и пр.

- Поддержка полнотекстового и атрибутивного поиска документов.

- Журнализация и контроль истории обработки данных.

- Работа с юридически значимыми документами — поддержка всех видов электронной подписи (ЭП) и интеграция с операторами ЭДО.

- Готовые модули для долгосрочного хранения данных.

- Создание архива налогового мониторинга, систем аудита, управления рисками, внутреннего контроля и пр.

- Поддержка Capturing-инструментов для захвата документов — потоковое сканирование, ввод документов, полученных по электронной почте и другим каналами обмена информацией.

Платформенные решения также предоставляют верхеуровневые инструменты настройки и кастомизации, с помощью которых можно оперативно (без полноценного программирования) доработать или изменить процессы обработки документов и представления данных.

Запись вебинара о создании электронного архива

с учётом актуальных изменений в законодательстве об электронной подписи

Внедрение системы налогового мониторинга. С чего начать?

Первым делом следует подать соответствующие документы в ФНС. Самым сложным из них является Регламент информационного взаимодействия. Его разработку лучше доверить опытным IT-интеграторам.

Далее производится глубокий анализ системы бизнес-процессов бухгалтерии предприятия.

Предварительная подготовка к проекту подключения системы налогового мониторинга

- Определение степени автоматизации процессов, соответствие подаваемой в налоговую службу отчётности её расшифровкам.

- Создание модели данных для раскрытия, проработка алгоритмов сбора регистров для создания связей между уровнями расшифровки.

- Анализ уровня системы внутреннего контроля (СВК), подготовка соответствующей документации на вступление или составление плана доработок СВК.

- Составление перечня рисков и контрольных процедур, формирование их матрицы.

Для успешной подготовки компании необходимо сформировать проектную команду из вовлечённых (и заинтересованных в корректном налоговом контроле) сотрудников бухгалтерии, отделов налогового учёта и отчётности, IT-специалистов. Впоследствии решение для цифровой витрины данных может дорабатываться. Его можно развить в мощный модуль для оперативной отчётности, формирования бюджетов, прогнозирования налоговых показателей, упрощения ведения внутреннего и внешнего аудита.

На базе налоговой витрины можно реализовать личные кабинеты руководителей, в которых топ-менеджмент в удобном web-интерфейсе сможет видеть сводную отчётность и проводить оценку бизнес-рисков.

Практика внедрения

IT-проект по подключению компании к системе налогового мониторинга обязательно будет включать в себя организацию электронного архива документов компании и создание витрины данных для налоговой (от прототипа до готового решения). Часто привлечение интегратора с опытом реализации проектов для налогового мониторинга является оправданным шагом, который сокращает количество итераций настройки сервисов и оптимизирует сроки подключения.

Электронный архив, построенный на платформе Docsvision, как основное хранилище данных, отвечает всем актуальным требованиям для дальнейшего разворачивания налоговой витрины.

Читайте также: