Постоянные разницы в бухгалтерском и налоговом учете 2020 год

Обновлено: 29.04.2024

В приложении к письму от 29.12.2020 №07-04-09/115445. Минфин России рекомендовал аудиторам при проведении аудита годовой бухгалтерской (финансовой) отчетности (БФО) за 2020 год обратить внимание на формирование информации о налоге на прибыль в бухгалтерском учете.

Организации обязаны применять корректировки с отчетности за 2020 год. Но, возможно, какие-то организации воспользовались правом досрочного добровольного применения изменений.

Тем организациям, которые перешли на новый порядок учета налога на прибыль начиная с БФО за 2020 год, нужно учесть рекомендации финансового ведомства.

Изменение понятийного аппарата

Целью изменений было привести правила бухучета налоговых обязательств и связанных с ними объектов бухучета в соответствие с МСФО (IAS 12). В результате в правилах учета:

изменены определение временных разниц и перечень случаев, в которых они образуются;

уточнено определение текущего налога на прибыль (ТНП);

введен показатель, характеризующий изменение экономических выгод организации в связи с налогообложением прибыли;

изменен состав показателей, раскрываемых в отчете о финансовых результатах;

уточнено содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Еще в ПБУ 18/02 появился порядок применения этого стандарта участниками консолидированной группы налогоплательщиков.

Изменения коснулись и понятийного аппарата:

постоянное налоговое обязательство заменено постоянным налоговым расходом (ПНР). Под ним понимается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде;

постоянный налоговый актив стал постоянным налоговым доходом (ПНД). Это сумма налога, которая уменьшает налоговые платежи по налогу на прибыль в отчетном периоде.

Момент признания ПНР (ПНД) в периоде, в котором возникает постоянная разница, и порядок их определения не изменились. ПНР (ПНД) определяют как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату.

Помимо доходов и расходов, формирующих бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль – в другом или в других отчетных периодах, теперь под временными разницами понимают также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие облагаемую базу по налогу на прибыль в другом или в других отчетных периодах.

В феврале 2020 года организация ввела в эксплуатацию основное средство. Его первоначальная стоимость в бухгалтерском учете – 659 520 руб. В бухучете и в налоговом учете установлен срок полезного использования 72 месяца. Согласно Классификации основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1), объект отнесен к четвертой амортизационной группе. Организация применяет линейный способ начисления амортизации. В налоговом учете организация воспользовалась правом на амортизационную премию в размере 30 %.

В бухгалтерском учете начиная с марта 2020 года по основному средству ежемесячно начисляется амортизация 9160 руб. (659 520 руб. : 72 мес. х 1 мес.). До конца 2020 года сумма начисленной амортизации составит 91 600 руб. (9160 руб/мес. х 10 мес.), остаточная стоимость объекта на 31 декабря – 567 920 руб. (659 520 – 91 600).

В налоговом учете использование амортизационной премии в сумме 197 856 руб. (659 520 руб. х 30%) привело к тому, что объект был включен в четвертую амортизационную группу по первоначальной стоимости 461 664 руб. (659 520 – 197 856). Исходя из этого сумма ежемесячной амортизации – 6412 руб/мес. (461 664 руб. : 72 мес.), до конца года в расходах при определении облагаемой базы по налогу на прибыль в виде амортизационных отчислений будет учтено 64 120 руб. (6412 руб/мес. х 10 мес.), остаточная стоимость объекта – 397 544 руб. (461 664 – 64 120).

Временная разница между балансовой стоимостью основного средства и его стоимостью, принимаемой для целей налогообложения, на 31.12.2020 составила 170 376 руб. (567 920 – 397 544). Она признается налогооблагаемой, поскольку приводит к образованию отложенного налога на прибыль, который должен увеличить сумму налога, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (абз. 2 п. 11 ПБУ 18/02).

Как видим, финансисты отошли от определения временной разницы по каждому факту хозяйственной жизни, при котором величины доходов или расходов, учитываемые в бухгалтерском и налоговом учете, не совпадают. Теперь интересен исключительно результат на конец отчетного периода. Это подтверждает пример, приведенный в приложении к ПБУ.

Путем сравнения балансовой стоимости актива (обязательств) на конец отчетного периода с его стоимостью в целях налогообложения определяются временные разницы по всем статьям баланса.

Налогооблагаемые и вычитаемые временные разницы при этом суммируются отдельно. Разница между ними – это исходная величина для определения отложенного налогового обязательства (ОНО) или отложенного налогового актива (ОНА). При этом:

ОНА – это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах;

ОНО – часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

ОНО признаются в отчетном периоде, когда возникают налогооблагаемые временные разницы. ОНА признаются также в периоде возникновения вычитаемых временных разниц, но при условии вероятности того, что субъект получит налогооблагаемую прибыль в последующих отчетных периодах.

В пункте 11 ПБУ 18/02 приведен перечень случаев, при которых образуются временные разницы, и он не является исчерпывающим.

Новый показатель – расход (доход) по налогу на прибыль (абз. 3 п. 20 ПБУ 18/02). Это сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль и отложенного налога на прибыль. При этом отложенный налог на прибыль за отчетный период определяется как суммарное изменение ОНА и ОНО за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток).

Условный расход (условный доход) по налогу на прибыль – это сумма налога на прибыль, которая определяется исходя из бухгалтерской прибыли (убытка) и отражается в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка). Условный расход (условный доход) по налогу на прибыль – это произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату (абз. 1, 2 п. 20 ПБУ 18/02).

ТНП – это налог для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах (п. 21 ПБУ 18/02).

Организация по-прежнему может определять величины ТНП на основе (п. 22 ПБУ 18/02):

данных, сформированных в бухгалтерском учете;

налоговой декларации по налогу на прибыль.

В обоих случаях величина ТНП должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль. Способ определения величины текущего налога на прибыль должен быть закреплен в учетной политике организации.

Изменения в отчете о финансовых результатах

В отчете о финансовых результатах за 2020 год организация должна раскрыть показатели, характеризующие налог на прибыль (п. 24 ПБУ 18/02):

расход (доход) по налогу на прибыль и

налог на прибыль, относящийся к операциям, не включаемым в бухгалтерскую прибыль (убыток).

Ранее же таковыми были постоянные налоговые обязательства (активы), изменения ОНА (ОНО), текущий налог на прибыль.

Расход (доход) по налогу на прибыль отражается в качестве статьи, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период. В отчете о финансовых результатах расход (доход) по налогу на прибыль подразделяется на отложенный налог на прибыль и ТНП.

Налог на прибыль, относящийся к операциям, не включаемым в бухгалтерскую прибыль (убыток), отражается в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода.

Приведенные новшества повлекли за собой изменения в отчете о финансовых результатах. В обновленной форме уточнены состав и наименование показателей, раскрывающих величину налога на прибыль:

Организация может обнаружить ошибки (искажения) в предыдущие отчетные (налоговые) периоды. В таких обстоятельствах сумма доплаты (переплаты) налога на прибыль не должна влиять на ТНП отчетного периода. В связи с чем доплату предложено занести по отдельной (дополнительной) статье отчета о финансовых результатах (после статьи текущего налога на прибыль).

Значение показателя по строке 2412 за 2020 год может определяться следующими способами:

как совокупность разниц:

как совокупность разниц:

– между дебетовыми и кредитовыми оборотами по счету 09 и

– между дебетовыми и кредитовыми оборотами по счету 77 за 2020 год (без учета кредитового оборота по счету 09 и дебетового оборота по счету 77 в корреспонденции со счетом 99).

Напомним, что при выбытии актива (актива или вида обязательства), по которому ОНА (ОНО) был (было) начислено, их значения списываются в сумме, на которую по законодательству РФ о налогах и сборах не будет уменьшена (увеличена) налогооблагаемая прибыль как отчетного, так и последующих отчетных периодов (п. 17, 18 ПБУ 18/02).

Положительное значение отложенного налога на прибыль отражается без скобок, а отрицательное – в скобках.

Раскрытие информации

В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах организация должна раскрыть информацию, необходимую пользователям бухгалтерской отчетности. Такая информация нужна для понимания характера показателей, связанных с налогом на прибыль организаций. Ранее соответствующие показатели подлежали раскрытию в пояснениях только при наличии постоянных налоговых обязательств (активов), изменений ОНА и ОНО, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль. В пункте 25 ПБУ 1802 содержание таких пояснений уточнено.

Теперь в пояснениях следует раскрывать отложенный налог на прибыль, обусловленный:

возникновением (погашением) временных разниц в отчетном периоде;

изменениями правил налогообложения (в том числе изменениями применяемых налоговых ставок);

признанием (списанием) ОНА в связи с изменением вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах.

Кроме того, следует пояснить величины, объясняющие взаимосвязь между расходом (доходом) по налогу на прибыль и показателем прибыли (убытка) до налогообложения. Таким величинами, к примеру, являются:

применяемые налоговые ставки;

условный расход (условный доход) по налогу на прибыль;

постоянный налоговый расход (доход).

Приведенный в пункте 25 ПБУ 18/02 перечень показателей, раскрываемых в пояснениях, не является исчерпывающим. В пояснения следует включать и иную информацию, необходимую для понимания характера показателей, связанных с налогом на прибыль организаций.

В отчете об изменениях капитала следует раскрыть, в частности, информацию о стоимости чистых активов (с учетом внесенных приказом Минфина России от 31.08.2020 № 179н изменений).

Согласно нововведению принимаемые к расчету обязательства должны включать все обязательства организации, за исключением доходов будущих периодов, признанных ею:

в связи с получением государственной помощи, а также

в связи с безвозмездным получением имущества.

Корректировка применяется с 09.11.2020.

Определение и возникновение отложенных обязательств

Образующееся несоответствие по начисляемой налоговой сумме отражается специальной отчетностью (по положению ПБУ 18/02 для учета расчетов по налогу по прибыли).

По ПБУ показатели разделяются на два вида: временные и постоянные. К первым относят отражаемые в одно время (период) в качестве затрат/поступлений и учитываемые в иной период для обложения. Показатели второго типа в виде поступлений или трат не учитываются по облагаемой базе, но учитываются по бухучету либо наоборот. Следствием образующегося несоответствия по размеру прибыли до налогообложения, большей по поступлениям по бухгалтерской методике учета, чем по налоговой, стало появление отложенного налогового обязательства (ОНО).

ОНО представляет собой отложенную часть налога по прибыли, вызывающую повышение размера налога по прибыли в будущих временных отчетных периодах. Признание указанных обязательств производится в цикле, где произошло образование соответствующих временных разниц.

ОНО = Временные разницы, подлежащие обложению * величина отчисления с прибыли (ставка)

Причинами образования временных разниц, принимаемых к налогообложению, могут быть:

- различие методик подсчета амортизации в двух вариантах учета (по налогам, бухгалтерскому методу);

- различие видов учета расходных операций: по кассовому методу в бухучете и по налоговому способу методом начислений;

- несовпадение в бухучете и при налогообложении методик отражения процентных выплат, производимых предприятиями при использовании привлеченных заемных средств (ссуд, кредитов);

- перенос сроков (отсрочка) или оплата частями (рассрочка) налоговых платежей по прибыли.

Видео

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

- отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

Дебет 68 Кредит 99

Дебет 09 Кредит 68

Дебет 68 Кредит 77

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

Дебет 09 Кредит 99

Дебет 99 Кредит 77

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

Цель применения

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Пере на балансовый ведения ПБУ / в С

Почему лучший выбор в 1С — балансовый метод?

- не нужно квалифицировать разницу: ПР или ВР;

- не применяется правило БУ = НУ + ПР + ВР;

- это единственный вариант, полностью автоматически формирующий отложенный налог в соответствии с ;

- учет по максимально прост и лаконичен;

- остальные варианты требуют анализа всех операций и корректировок в ручном режиме, что трудоемко, с высокой вероятностью ошибок.

Изучите на видеоуроках порядок перехода в 1С на балансовый метод, если ранее в настройках был выбран балансовый с ПР и ВР или затратный.

Постоянные разницы, ПНР и ПНД

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском учете, но не принимаются во внимание в налоговом учете. К ним относят:

- суммы превышения фактических расходов, отражаемых в бухгалтерском учете, над расходами по нормам, принимаемым для целей налогообложения;

- расходы по безвозмездной передаче имущества;

- убыток, перенесенный на будущее, но который по истечении времени не может быть принят для целей налогообложения.

При появлении постоянных разниц возникает постоянный налоговый расход (ПНР) либо постоянный налоговый доход (ПНД).

ПНР как и ПНД рассчитываются умножением постоянной разницы на ставку налога на прибыль.

ПНР приводит к увеличению налога на прибыль в отчетном периоде.

ПНД приводит к уменьшению налога на прибыль в отчетном периоде.

ПНР и ПНД признаются в том отчетном периоде, в котором возникает постоянная разница.

Как отразить временную разницу

Временная разница показывается в бухучете один раз в год — по состоянию на последнее число отчетного года. Чтобы ее отразить, нужно сделать следующие шаги. 1. Найти четыре величины по состоянию на конец отчетного года:

- первая — балансовая (то есть остаточная) стоимость всех активов:

- вторая — стоимость тех же самых активов, принятая для целей налогового учета;

- третья — балансовая стоимость всех обязательств;

- четвертая — стоимость тех же самых обязательств, принятая для целей налогового учета.

Далее найти разницу между первой и второй величинами. Полученная цифра — это временная разница.

Также нужно найти разницу между третьей и четвертой величинами. Полученная цифра — тоже временная разница.

Таким образом, по состоянию на конец отчетного года получатся две временные разницы. Одна возникла из-за различий в стоимости активов. Вторая возникла из-за различий в стоимости обязательств.

Пример 3

У организации есть основное средство первоначальной стоимостью 120 000 руб., других активов нет. Установлено, что в БУ срок полезного использования этого основного средства составляет 4 года, а в НУ — 3 года. За весь период вплоть до конца отчетного года начислена амортизация: в БУ — 30 000 руб., в НУ — 40 000 руб.

Бухгалтер посчитал, что по состоянию на конец отчетного года балансовая стоимость ОС равна 90 000 руб. (120 000 руб. – 30 000 руб.), а стоимость для целей налогового учета — 80 000 руб. (120 000 руб. – 40 000 руб.). К тому же организация создала резерв предстоящих расходов по отпускам, отразив его по кредиту счета 96. Других обязательств нет. На конец года остаток резерва составил 70 000 руб. В налоговом учете аналогичный резерв отсутствует, и его величина равна нулю. Таким образом, по состоянию на конец отчетного года у организации две временные разницы. Первая возникла из-за различий в стоимости активов, ее величина — 10 000 руб. (90 000 руб. – 80 000 руб.). Вторая возникла из-за различий в стоимости обязательств, ее величина — 70 000 руб. (70 000 руб. – 0 руб.).

Как определить налогооблагаемую и вычитаемую разницу

АКТИВЫ

НАЛОГООБЛАГАЕМАЯ временная разница

ВЫЧИТАЕМАЯ временная разница

ОБЯЗАТЕЛЬСТВА

ВЫЧИТАЕМАЯ временная разница

НАЛОГООБЛАГАЕМАЯ временная разница

Таким образом, по состоянию на конец отчетного года получится одна временная разница — либо налогооблагаемая, либо вычитаемая.

Пример 4

Бухгалтер определил, что по состоянию на последний день отчетного года у организации две временные разницы. Первая является вычитаемой, она возникла из-за различий в стоимости активов, ее величина равна 50 000 руб. Вторая является налогооблагаемой, она возникла из-за различий в стоимости обязательств, ее величина равна 70 000 руб.

В случае, когда все указанные действия уже были проделаны годом ранее (то есть при подведении итогов и составлении отчетности за предыдущий год), нужно просто взять прошлогодние данные.

5. Сравнить временную разницу на конец предыдущего года и временную разницу на конец отчетного года. Далее действовать по следующему алгоритму:

6. Создать необходимые проводки (см. табл. 2):

Таблица 2

Какие проводки создать при отражении и погашении ОНА и ОНО

Название операции

Проводка

Сумма проводки

ДЕБЕТ 09 КРЕДИТ 68

вычитаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 68 КРЕДИТ 77

налогооблагаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 68 КРЕДИТ 09

вычитаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 77 КРЕДИТ 68

налогооблагаемая разница, умноженная на ставку налога на прибыль

Пример 5

На конец предыдущего года у организации образовалась налогооблагаемая временная разница в сумме 60 000 руб. На конец отчетного года у организации образовалась вычитаемая временная разница в сумме 65 000 руб.

Бухгалтер создал проводки: ДЕБЕТ 77 КРЕДИТ 68 — 12 000 руб. (60 000 руб. × 20%) — погашено ОНО;

ДЕБЕТ 09 КРЕДИТ 68 — 13 000 руб. (65 000 руб. × 20%) — отражен ОНА.

Отложенный налог на прибыль равен 25 000 руб.(12 000 руб. + 13 000 руб.).

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Состав временных разниц

Минфин расширил список тех ситуаций, в результате которых возникают временные разницы. В частности, теперь в их составе прямо упомянуты оценочные обязательства, которые формируются только в бухгалтерском учете, или резервы, которые есть только в налоговом учете (п. 8 ПБУ 18/02 в ред. 2020 года).

Это разницы, когда организация:

- переоценивает активы;

- создает резервы по правилам, отличающимся в бухгалтерском и налоговом учете;

- признает оценочные обязательства.

Обратите внимание на особенность учета разниц по переоценке внеоборотных активов. Если в результате переоценки мы впервые отражаем в бухучете уценку основного средства или нематериального актива, то делаем проводки в корреспонденции со счетом 91. И эта сумма дает нам постоянную разницу. Когда мы сравниваем балансовую стоимость внеоборотного актива после переоценки и его налоговую стоимость, то появляется еще одна разница. Мы ее должны рассматривать как временную. То есть в результате уценки у нас появятся сразу две разницы – и постоянная, и временная.

Вот еще некоторые из случаев, когда результат операции не отражается в составе прибыли текущего периода:

- дооценка основных средств и нематериальных активов, если раньше не было уценки, или их уценка в последующие годы при наличии дооценки (счет 83);

- курсовые разницы, которые возникают при пересчете финансовой отчетности иностранного подразделения;

- исправление существенной ошибки в бухучете после утверждения бухгалтерской отчетности (счет 84);

- изменения в учетной политике, которые влекут ретроспективный пересчет (счет 84).

В результате таких операций балансовая стоимость активов и обязательств меняется, а корректировка относится на счет 83 или счет 84. При сравнении балансовой стоимости

таких активов и обязательств с их налоговой стоимостью будет возникать временная разница.

Отражение в учете: проводки

Ответы на вопросы участников вебинара

1. А если резерв по ремонту ОС есть в НУ, а в БУ его нет. Это тоже будет временная разница? Это же резерв?

Ответ: Если есть сумма по НУ и нет по БУ, то для соблюдения правила БУ = НУ+ПР+ВР надо эту же сумму в Минус ВР поставить.

2. Подскажите, пожалуйста, разницы по оценочным обязательствам могут быть ПР? Например: Оценочное обязательство по отпускам, не принимаемым для НУ (дополнительные отпуска за стаж работы в Обществе)?

Ответ: Могут.

3. Вопрос касательно счетов, которые отсутствуют в налоговом учете. Например, счет 14.

Ответ: Временную разницу нужно относить туда же, куда вы в бухгалтерском учете относите расходы. Формально, сейчас это счет 91 (п. 11 ПБУ 10).

Но некоторые предприятия относят и на 44, 26. В подтверждение возможности такого отражения сейчас в контексте ФСБУ БМЦ (Бухгалтерский методический центр) готовит рекомендацию, в которой, вероятно, будет предложено считать такие расходы расходами по обычным видам деятельности.

Внимание: проводки по созданию резерва под обесценение ТМЦ могут быть двух вариантов:

вариант №1 – если мы в БУ сделаем проводку Д 91.02 – К 14 сумма 5000, а налоговая проводка Д 91.02 (сумма 5000 руб ВР) – К 14 (Сумма Пусто, т.к. 14 счета нет в налоговом плане счетов);

Оба эти варианта возможны, но после закрытия месяца такие операции приводят к ошибке (перенос сальдо), то есть регламентная обработка такой операции пока до конца не автоматизирована, переписка с 1С по этому поводу ведется.

4. Вопрос по созданию резерва под обесценение ТМЦ, начисляется на сч.14, а сч.14 существует только в БУ, в НУ отсутствует, соответственно по нему нет ПР и ВР., по первому кварталу столкнулись, что 1С рассматривает разницы по созданию резерва ТМЦ как ПР.

Ответ: Временную разницу нужно относить туда же, куда вы в бухгалтерском учете относите расходы. Формально, сейчас это счет 91 (п. 11 ПБУ 10).

Но некоторые предприятия относят и на 44, 26. В подтверждение возможности такого отражения сейчас в контексте ФСБУ БМЦ (Бухгалтерский методический центр) готовит рекомендацию, в которой, вероятно, будет предложено считать такие расходы расходами по обычным видам деятельности.

Внимание: проводки по созданию резерва под обесценение ТМЦ могут быть двух вариантов:

вариант №1 – если мы в БУ сделаем проводку Д 91.02 – К 14 сумма 5000, а налоговая проводка Д 91.02 (сумма 5000 руб ВР) – К 14 (Сумма Пусто, т.к. 14 счета нет в налоговом плане счетов);

Оба эти варианта возможны, но после закрытия месяца такие операции приводят к ошибке (перенос сальдо), то есть регламентная обработка такой операции пока до конца не автоматизирована, переписка с 1С по этому поводу ведется.

5. Что будет, если в пояснениях не отразить комментарии по разницам? Штраф?

Ответ: Отдельных пояснений для отражения ПР (типовых таблиц) как таковых нет. Таким образом, раскрыть можно в пояснительной записке.

Чем грозит: бухгалтерский баланс с приложениями обязаны сдавать практически все российские организации. Экономический субъект, не предоставивший бухгалтерский баланс в ФНС, должен уплатить в бюджет всего 200 рублей. Однако 200 рублей — это наказание за каждую несданную форму.

6. Нужно ли вносить изменения в УП из-за изменений в ПБУ?

Ответ: Конечно, и в письменную учетную политику, и в программе отдельную строку заводить каждый год, т.к. законодательство меняется.

7. Продали ОС с убытком. В декларации по НП за 1 кв. увеличивается налоговая база для исчисления налога на прибыль и расчета авансовых платежей. Убыток разнесла проводкой Дт 97.21 Кт 91.9 на срок остатка амортизации — 5 мес. Что не так попадает в декларацию?

Ответ: Как правильно отразить убыток от реализации ОС – смотрите в статье на 1С:ИТС . Более частные вопросы лучше смотреть в базе.

9. Даже если резерв в БУ создаётся, а в НУ нет. Это временная разница? А наоборот? Если в НУ есть резерв, а в БУ нет?

Ответ: Все резервы сейчас в ВР, если в НУ есть, а в БУ нет, то это Минус ВР будет.

10. Подскажите, пожалуйста, разницы по оценочным обязательствам могут быть Постоянными разницами? Например: Оценочное обязательство по отпускам не принимаемым для НУ (дополнительные отпуска за стаж работы в Обществе)?

Ответ: Такая разница может быть ПР.

11. Если выбрали УП бал.метод+ПР+ВР, то не надо переквалифицировать разницу по ОС ПР на ВР?

Ответ: Переквалифицировать разницы надо. Можно корреспондировать с тем счетом, с которым удобнее. Но еще проще перенести сразу со счета на этот же счет. При балансовом методе принципиален остаток на отчетную дату, а не обороты. То есть можете и прямыми проводками - Дт 02.01 ПР Кт 02.01 ВР с соблюдением всех аналитик по счету. Так рекомендует БУХ.1С.

12. То есть остатки на 31.12 и на 01.01 будут разные при балансовом методе без постоянных разниц?

Ответ: Нужно перейти ретроспективно желательно декабрем, и тогда остатки однозначно будут одни и те же 31.12.2019.

13. Будет обновление 1С? Так как согласно п.11 ПБУ 18: Временные разницы образуются в результате признания в бухгалтерском учете обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов.

Ответ: Ждать выхода релиза необязательно, ведь проводка ручная.

14. В каком отчете можно увидеть начисление по 09 и 77 подробно?

Ответ: Справка-расчет из регламентной операции по расчету отложенного налога на прибыль.

15. При закрытии месяца обороты по счетам 01 и 02 проходят в ВР и ПР и в расчете текущего налога постоянные разницы учитываются. Налог на прибыль рассчитывается верно. Но при этом по оборотам на счетах 01 и 02 20% от ПР формируются еще проводки со счетом 99.

Ответ: Наверное, на уровне операций могут быть ошибки по ПР, по ОС, так как ВР должно по ОС быть.

18. То есть остатки по строке контроль, это ошибки?

Ответ: Скорее всего, да, если речь идет на 01.01.2020.

19. Исключение счет 90?

Ответ: Да, 90.01.1 – на контроле всегда на сумму НДС.

20. На контроле разница может быть по сч.90 и по сч.91.01 и сч.91.02 тоже на сумму НДС?

Ответ: Да, по 90.01.1 и 91.02 и 91.01 может быть сумма на контроле, совершенно верно. Сумма на контроле по счетам 91 01 и 91 02 – то сумма НДС при реализации материалов или прочего имущества, ведь там счет учета доходов 91.01, счет расходов и счет учета НДС 91.02.

21. Где найти информацию о том, как переквалифицировать разницу по ПР на ВР?

Ответ: Переквалифицировать удобнее всего напрямую со счета на этот же счет. При балансовом методе принципиален остаток на отчетную дату, а не обороты. То есть можете сделать прямыми проводками, например, Дт 43 ВР Кт 43 ПР, с соблюдением всех аналитик по счету. Так рекомендует БУХ.1С.

22. Уточните, пожалуйста, статью как переквалифицировать ПР в ВР (нужно по резерву по сомнительным долгам)?

Ответ: можно напрямую Д63 ПР – К63 ВР с учетом всех аналитик по счету.

23. Поясните, пожалуйста, если мы были на затратном методе, а с 01.01.2020 хотим перейти на балансовый метод с применением ПР и ВР, то должны просто поставить галочку в учетной политике с 01.01.2020 и перепровести закрытие месяца с января 2020?

Ответ: Да, только создать учетную политику с 01.01.2020 и перепровести документы января, перезакрыть месяц январь и дальнейшие месяцы аналогично перепровести и перезакрыть.

24. По резерву по ТМЦ – это ВР с 01.01.20 согласно п.11 ПБУ 18: Временные разницы образуются в результате признания в бухгалтерском учете обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов.

Ответ: Временную разницу нужно относить туда же, куда вы в бухгалтерском учете относите расходы. Формально, сейчас это счет 91 (п. 11 ПБУ 10).

Но некоторые предприятия относят и на 44, 26. В подтверждение возможности такого отражения сейчас в контексте ФСБУ БМЦ (Бухгалтерский методический центр) готовит рекомендацию, в которой, вероятно, будет предложено считать такие расходы расходами по обычным видам деятельности.

Внимание: проводки по созданию резерва под обесценение ТМЦ могут быть двух вариантов:

вариант №1 – если мы в БУ сделаем проводку Д 91.02 – К 14 сумма 5000, а налоговая проводка Д 91.02 (сумма 5000 руб ВР) – К 14 (Сумма Пусто, т.к. 14 счета нет в налоговом плане счетов);

Оба эти варианта возможны, но после закрытия месяца такие операции приводят к ошибке (перенос сальдо), то есть регламентная обработка такой операции пока до конца не автоматизирована, переписка с 1С по этому поводу ведется.

С 1 января 2020 г. будут действовать поправки к ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций". Новшества вносятся согласно Приказу Минфина от 20.11.18 г. № 236н. На основании данных нововведений, а также рекомендации бухгалтерского методологического центра (БМЦ) можно облегчить применение ПБУ 18/02 в программном обеспечении 1С.

Методика использования ПБУ 18/02

На основании Приказа Минфина РФ от 20.11.18 г. № 236н вступили в силу поправки к ПБУ 18/02, а именно окончательно установлено использование балансового метода учета налога на прибыль. Кроме того, представлено четкое определение расхода по налогу на прибыль - он формируется из текущего и отложенного налога и отображается в отчете о финрезультатах.

Бухгалтерский методологический центр (БМЦ) издал рекомендацию "Порядок учета налога на прибыль" от 26.04.19 г. № Р-102/2019-КпР. Она одобрена Фондом "НРБУ "БМЦ". Данная рекомендация раскрывает порядок использования ПБУ 18/02 с учетом действия новых правил.

На основании п.п. 3-4 данной рекомендации предлагается отображать размеры текущего и отложенного налога на прибыль на конкретных субсчетах сч. 99 "Прибыли и убытки". При этом на сч. 99 не нужно отражать размеры постоянного налогового дохода (расхода).

До внесения поправок в ПБУ 18/02 определение размеров отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) осуществлялось в 1С на основании определения временных разниц (ВР) в стоимости активов и обязательств. Кроме того, исчисление объемов постоянного налогового дохода (расхода) проводилось на основании учета постоянных разниц (ПР) с отслеживанием их до счетов учета финансовых результатов.

Используя Рекомендацию и ориентируясь на поправки к ПБУ, можно не проводить детализированный учет постоянных и временных разниц. В п. 8 ПБУ 18/02 сказано: "Временная разница по состоянию на отчетную дату рассчитывается как разница между балансовой стоимостью актива (обязательства) и его стоимостью, определяемой для целей налогообложения". Таким образом, исчисление ОНА и ОНО производится только на основании информации бухгалтерского и налогового учета без отображения этих разниц.

Кроме того, в приложении к ПБУ 18/02 содержится конкретный пример, как на практике применять нововведения. Он показывает, что все показатели, которые нужны для исполнения требований данного стандарта, можно получить, имея только суммы бухгалтерского и налогового учета в оценке активов и обязательств.

Расчет отложенного налога по ПБУ 18/02 без разниц

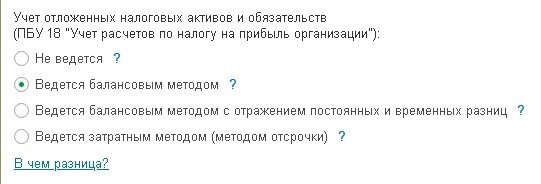

Компания 1С учла поправки в ПБУ 18/02 и внесла соответствующие изменения в программное обеспечение в части исчисления отложенного налога без учета разниц. Однако в 1С также остаются варианты использования ПБУ 18/02, которые применялись ранее. Пользователь может увидеть это через настройки учетной политики, зайдя во вкладку "Главное", где ему предоставляется возможность сделать выбор варианта учета ОНА и ОНО (рис. 1).

Для того чтобы учет ОНА и ОНО в 1С:Бухгалтерия 8 велся на основании принятых поправок в ПБУ 18/02 (т.е. с использованием балансового метода без учета разниц), в план счетов были внесены изменения. К сч. 99.02 "Налог на прибыль" были открыты дополнительные субсчета третьего порядка:

- 99.02.О - "Отложенный налог на прибыль";

- 99.02.Т - "Текущий налог на прибыль".

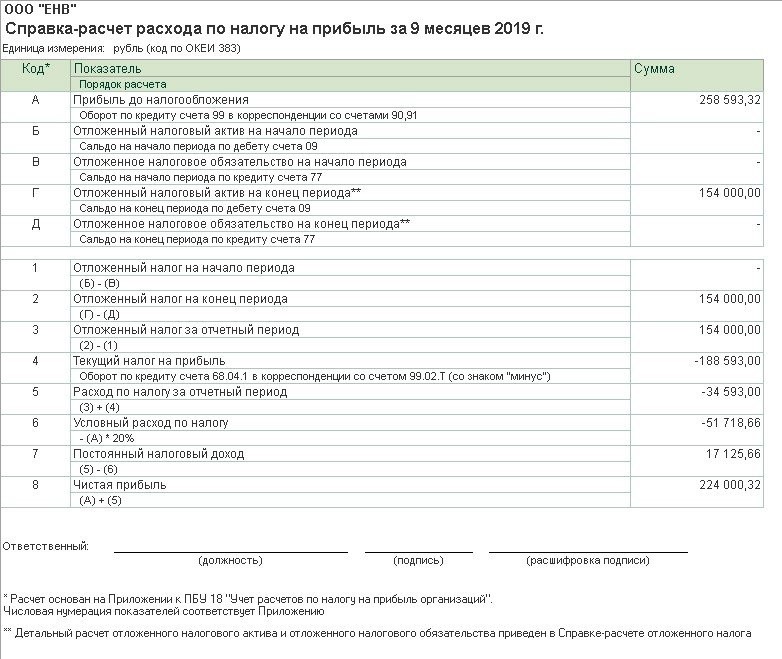

Когда пользователь производит исчисление налога на прибыль, размер текущего налога по сведениям налогового учета отображается по Кт 68.04.1 "Расчеты с бюджетом" и Дт сч. 99.02.Т. В этот же момент налоги разносятся по разным уровням бюджета. Исчисление текущего налога на прибыль можно подтвердить справкой-расчетом - ее форма осталась прежней.

При исчислении отложенного налога согласно ПБУ 18/02 на основании проведения регламентной операции конкретно по всем видам активов или обязательств устанавливаются временные разницы. Затем производится исчисление суммы самого отложенного налога.

Временные разницы определяются как разницы между балансовой и налоговой стоимостью актива или обязательства.

Отложенный налог определяется умножением сальдо временных разниц (по виду актива или обязательства) на ставку налога. Корреспонденция составляется на основании сравнения отложенного налога на отчетную дату и на начало года.

- Суммы ОНА указываются по Дт (Кт) 99.02.О и Кт (Дт) 09.

- Суммы ОНО указываются по Дт (Кт) 99.02.О и Кт (Дт) 77.

В справке-расчете по отложенному налогу на прибыль можно ознакомиться с конкретным исчислением ОНА и ОНО. Если в учете используется балансовый метод, т.е. без отображения постоянных и временных разниц, то в эту справку включаются дополнительные показатели - балансовая и налоговая стоимость активов и обязательств.

На основании поправок к ПБУ 18/02 в отчете о финансовых результатах произведено уточнение состава и названия показателей, которые раскрывают размер налога на прибыль. Указанное новшество введено на основании Приказа Минфина от 19.04.2019 г. № 61н. Расшифровка этих показателей в 1С содержится в справке-расчете "Расход по налогу на прибыль" (рис. 2).

При использовании балансового метода без отражения в учете разниц по-прежнему можно будет формировать отчетную форму - "Анализ учета по налогу на прибыль". Главная отличительная черта состоит в том, что разницы не подразделяются на постоянные и временные. На основании данного отчета пользователи смогут получать детальную информацию по всем показателям с возможностью их расшифровки и конкретизацией по документам. Их можно будет открывать через отчет, а если есть необходимость - корректировать информацию, содержащуюся в документах.

Нововведения, касающиеся ПБУ 18/02, а также Рекомендация БМЦ дают возможность пользователям использовать новый подход при учете расчетов по налогу на прибыль. На его основании значительно упрощается использование ПБУ 18/02 непосредственно в 1С.

Чтобы понять корректно ли ведется учет в 1С с учетом изменений в законодательстве и новыми правилами в вашей системе, вы можете заказать аудит информационной базы 1С.

Аудит базы 1с поможет вам, как подготовиться к годовой отчетности, так и проверить качество информации в вашей программе 1С. Мы поможем определить ошибки в 1С, сделаем проверку корректности регистрации документов в 1С, поможем найти проблемные операции и регистры, поможем устранить ошибки.

Читайте также: