Авансовые платежи по ндфл

Обновлено: 27.04.2024

Вправе ли организация удержать и перечислить в бюджет суммы НДФЛ с зарплаты за первую половину месяца? В каком порядке облагается НДФЛ доход в виде действительной стоимости доли в уставном капитале общества, полученный участником при выходе из него? Признается ли организация налоговым агентом при выплате сотруднику дохода за выполнение дистанционной работы за границей? Какие условия предусмотрены для освобождения сумм материальной помощи от налогообложения? Как облагаются НДФЛ суточные, выплаченные в валюте сверх установленного лимита? Каков порядок уменьшения НДФЛ на сумму торгового сбора, уплаченного индивидуальными предпринимателями? О том, какого мнения по данным вопросам придерживаются контролирующие органы, вы узнаете из представленной статьи.

Правомерно ли перечисление НДФЛ с зарплаты за первую половину месяца?

По правилам ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным и трудовым договорами.

На основании п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и произвести уплату НДФЛ.

Обычно работодателей интересует вопрос о том, надо ли удерживать и перечислять НДФЛ с зарплаты за первую половину месяца. Позиция контролеров однозначна: при выплате зарплаты за первую половину месяца (аванса) НДФЛ удерживать не нужно (письма Минфина РФ от 10.04.2015 № 03‑04‑06/20406, от 10.07.2014 № 03‑04‑06/33737).При этом на практике возможна ситуация, когда сотрудник, отработав первую половину месяца и получив зарплату, уходит в неоплачиваемый отпуск или на больничный. В данном случае не из чего удержать НДФЛ, исчисленный, но не удержанный с зарплаты за первую половину месяца.

В связи с этим некоторые работодатели выдают аванс за вычетом НДФЛ.

Обратимся к Письму от 22.07.2015 № 03‑04‑06/42063, в котором Минфин рассмотрел вопрос о сроке перечисления в бюджет НДФЛ с зарплаты, выплачиваемой сотрудникам два раза в месяц (за отработанное время как в первую, так и во вторую половину месяца удерживается НДФЛ).

Минфин обратил внимание на п. 3 ст. 226 НК РФ, согласно которому исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. С учетом изложенного в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, налоговый агент исчисляет суммы налога. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен.

Налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Таким образом, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов только при их фактической выплате после окончания месяца, за который эта сумма налога была исчислена.

В силу абз. 1 п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо (по его поручению) на счета третьих лиц в банках.

Датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Исходя из изложенного, Минфин пришел к выводу: при выплате работодателем заработной платы за предшествующий месяц необходимо удержать исчисленный за предшествующий месяц налог и в зависимости от способа осуществления расчетов с сотрудниками перечислить его в бюджет либо в день получения в банке наличных денежных средств, либо в день фактического перечисления дохода со счета налогового агента в банке на счета налогоплательщиков. Перечисление НДФЛ налоговым агентом в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода, не допускается.

Удержание НДФЛ с действительной стоимости доли при выходе участника из общества.

В случае выхода из общества его участника в соответствии со ст. 26 Федерального закона № 14-ФЗ[1] его доля переходит к обществу (п. 6.1 ст. 23 данного закона). Общество обязано выплатить участнику, подавшему заявление о выходе из него, действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника выдать ему в натуре имущество такой же стоимости.

Согласно п. 1 ст. 26 Федерального закона № 14-ФЗ участник общества вправе выйти из него путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества.

Право участника на выход из общества может быть установлено уставом общества при его учреждении или внесении изменений в его устав по решению общего собрания участников общества, принятому всеми участниками единогласно, если иное не предусмотрено федеральным законом.

Вопрос об обложении НДФЛ дохода в виде действительной стоимости доли в уставном капитале общества, полученного участником при выходе из него, был рассмотрен Минфином в Письме от 15.07.2015 № 03‑04‑06/40675.

Правилами п. 1 ст. 210 НК РФ предусмотрено, что при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Для доходов, облагаемых налогом с применением ставки 13%, установленной п. 1 ст. 224 НК РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218 – 221 НК РФ (п. 3 ст. 210 НК РФ).

При этом в действующей редакции гл. 23 НК РФ нет нормы, предусматривающей при определении налоговой базы в случае выхода участника из общества уменьшение полученного им дохода в виде действительной стоимости доли на сумму взноса в уставный капитал общества.

Таким образом, при выходе участника из общества выплаченная ему действительная стоимость доли подлежит обложению НДФЛ на общих основаниях с полной суммы выплаченного дохода.

Кроме того, Минфин обратил внимание на положения п. 1, 2 ст. 226 НК РФ: российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением доходов, по которым исчисление и уплата налога осуществляются в соответствии со ст. 214.3 – 214.6, 226.1, 227, 228 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную согласно ст. 224 НК РФ. Указанные организации являются налоговыми агентами. Поскольку доход налогоплательщика в виде действительной стоимости доли, полученный при его выходе из общества, не относится к доходам, предусмотренным названными статьями НК РФ, в отношении таких доходов налогоплательщика организация признается налоговым агентом и обязана исчислить, удержать у налогоплательщика и произвести уплату НДФЛ в общеустановленном порядке с полной суммы выплаченного дохода, а также представить соответствующие сведения в налоговый орган.

Налогообложение доходов в ситуации, когда местом работы сотрудника является другое государство.

На основании п. 2 ст. 209 НК РФ объектом обложения НДФЛ признается доход, полученный:

- для налоговых резидентов РФ – как от источников в РФ, так и от источников за ее пределами;

- для физических лиц, не являющихся налоговыми резидентами, – только от источников в РФ.

Для целей налогообложения вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами РФ относится к доходам, полученным от источников за пределами РФ (пп. 6 п. 3 ст. 208 НК РФ).

Минфин в Письме от 15.07.2015 № 03‑04‑06/40525 рассмотрел вопрос об исполнении организацией обязанностей налогового агента по НДФЛ при выплате доходов гражданам Республики Беларусь за выполнение дистанционной работы на ее территории.

Чиновники указали: поскольку в данном случае физические лица выполняют работу на территории иностранного государства, получаемое ими вознаграждение за выполнение трудовых обязанностей относится к доходам от источников за пределами Российской Федерации.

Что касается обязанности налогового агента, финансисты обратили внимание на п. 2 ст. 226 НК РФ: исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление сумм и уплата налога производятся в соответствии со ст. 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 НК РФ). В случае если физические лица – получатели доходов являются налоговыми резидентами РФ, применяются положения пп. 3 п. 1 ст. 228 НК РФ, в соответствии с которыми физические лица – налоговые резиденты РФ, получающие доходы от источников, находящихся за пределами РФ, производят исчисление, декларирование и уплату НДФЛ самостоятельно по завершении налогового периода.

Учитывая приведенные нормы, Минфин сделал вывод: в отношении доходов сотрудников организации в виде заработной платы, полученных от источников за пределами РФ, организация-работодатель не признается налоговым агентом. На такую организацию не могут быть возложены обязанности, предусмотренные для налоговых агентов ст. 226 НК РФ. При этом если такие лица не являются налоговыми резидентами РФ в соответствии со ст. 207 НК РФ, то их доходы от источников за пределами РФ в виде вознаграждения по трудовым договорам о дистанционной работе с учетом п. 2 ст. 209 НК РФ не признаются объектом обложения НДФЛ в РФ.

Отметим, что Минфин и ранее придерживался аналогичного мнения (см. письма от 28.06.2012 № 03‑04‑06/6-183, от 10.05.2012 № 03‑04‑06/6-132, от 15.10.2012 № 03‑04‑06/4-302, от 23.11.2011 № 03‑04‑06/6-317 и др.).

Похожие разъяснения были представлены финансовым ведомством в отношении обложения НДФЛ доходов нерезидентов РФ, работающих по гражданско-правовым договорам, в частности, вознаграждений физических лиц – граждан Республики Беларусь, выполняющих работу по таким договорам на ее территории.

В Письме от 27.07.2015 № 03‑04‑06/42985 Минфин рассмотрел ситуацию, когда организация заключила с гражданином Республики Беларусь гражданско-правовой договор на выполнение работы на территории Республики Беларусь. Чиновники подтвердили: если лицо не признается налоговым резидентом РФ, его доходы от источников за пределами РФ в виде вознаграждения по гражданско-правовому договору не являются объектом обложения НДФЛ.

Также вопросы обложении НДФЛ доходов граждан Республики Беларусь, выполняющих дистанционную работу на ее территории, в том числе в виде среднего заработка, сохраняемого на период командировок и отпуска, компенсации за досрочное расторжение трудового договора, пособия по временной нетрудоспособности, рассмотрены в письмах Минфина РФ от 04.08.2015 № 03‑04‑06/44849, 03‑04‑06/44852, 03‑04‑06/44855, 03‑04‑06/44857.

Особенности налогообложения мат ериальной помощи.

Пунктом 8.3 ст. 217 НК РФ предусмотрено освобождение от обложения НДФЛ сумм выплат (в том числе в виде материальной помощи), осуществляемых налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, независимо от источника выплаты.

В Письме от 04.08.2015 № 03‑04‑06/44861 Минфин рассмотрел вопрос о налогообложении материальной помощи, выданной организацией сотруднику в связи с утратой имущества при пожаре.

По мнению чиновников, для целей применения п. 8.3 ст. 217 НК РФ пожар может быть отнесен к стихийному бедствию или чрезвычайному обстоятельству, если его возникновение не было преднамеренным и не было связано с умышленными действиями или бездействием пострадавших от пожара физических лиц, претендующих на освобождение от уплаты НДФЛ с суммы единовременной выплаты.

Для подтверждения факта пожара, возникшего в связи со стихийным бедствием или чрезвычайным обстоятельством, следует обращаться в соответствующие органы для получения справки (в частности, в Государственную противопожарную службу МЧС). При этом освобождение от налогообложения сумм единовременной выплаты, полученной в связи с утратой при пожаре имущества налогоплательщика, требует подтверждения соответствующего факта.

Обложение НДФЛ сверхнормативных суточных, выплаченных в иностранной валюте.

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределами в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но не более 700 руб. за каждый день нахождения в командировке на территории РФ и не более 2 500 руб. за каждый день нахождения в заграничной командировке (п. 3 ст. 217 НК РФ).

Суммы суточных, выплаченные работнику сверх размеров, установленных п. 3 ст. 217 НК РФ, являются объектом обложения НДФЛ.

В Письме от 04.08.2015 № 03‑04‑06/44919 финансистами был рассмотрен вопрос об обложении НДФЛ суточных, выплачиваемых при направлении в загранкомандировку в рублях по курсу ЦБ РФ на дату выплаты, если размер суточных установлен в локальном нормативном акте в иностранной валюте.

Чиновники указали: поскольку выплаты суточных производятся в рублях, а не в иностранной валюте, курс ЦБ РФ на дату выплаты суточных для целей обложения налогом на доходы физических лиц значения не имеет.

Ранее в Письме Минфина РФ от 24.04.2015 № 03‑04‑08/23689 было разъяснено, что доход, подлежащий налогообложению, с учетом положений п. 3 ст. 217 НК РФ определяется организацией – налоговым агентом в момент утверждения авансового отчета работника. При определении налоговым агентом налоговой базы по выплаченным в иностранной валюте суточным суммы в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ, действующему на дату утверждения авансового отчета.

Такие же выводы содержатся в письмах ФНС РФ от 07.04.2015 № БС-4-11/5737, Минфина РФ от 29.12.2014 № 03‑04‑06/68074.

НДФЛ и торговый сбор.

Вопросу уменьшения НДФЛ на сумму торгового сбора, уплаченного индивидуальными предпринимателями, осуществляющими виды предпринимательской деятельности, в отношении которых установлен торговый сбор, было посвящено Письмо Минфина РФ от 10.08.2015 № 03‑04‑07/45937 (направлено для сведения и использования в работе Письмом ФНС РФ от 13.08.2015 № ПА-4-11/14285).

Специалисты финансового ведомства обратили внимание на тот факт, что в настоящее время форма декларации по НДФЛ, а также порядок ее заполнения[2] не предусматривают возможности уменьшения налога на сумму торгового сбора.

[2] Утверждены Приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671@.

До 2015 года по патентам работали только мигранты, которые оказывали физическим лицам услуги непредпринимательского характера (няни, домработницы, водители и т п.)

Подробнее о патенте для иностранных работников из безвизовых стран читайте здесь.

Аванс по НДФЛ за иностранцев

С 2015 г. действует новая редакция ст. 227.1 НК РФ, регламентирующая начисление и уплату НДФЛ иностранными гражданами.

Иностранный гражданин при получении или продлении патента уплачивает НДФЛ в виде фиксированных авансовых платежей. Сумма платежа рассчитывается по формуле (п. 2 ст. 227.1 НК РФ):

1 200 рублей × коэффициент дефлятор × региональный коэффициент, где:

- коэффициент-дефлятор, установленный на соответствующий календарный год — 1,864 в 2021 году.

- коэффициент, устанавливаемый на соответствующий календарный год законом субъекта РФ. Если региональный коэффициент не установлен субъектом РФ, то он приравнивается к 1. Например, в Москве коэффициент на 2021 год установлен в размере 2,3878.

Таким образом, минимальная цена патента для иностранных граждан в 2021 году составит 1 200 × 1,864 = 2 237 рублей в месяц. Тут следует помнить о правиле округления до целых рублей — суммы до 50 копеек отбрасываются, а суммы более 50 копеек округляются до рубля.

Если патент выдали в 2020 году, а закончится он уже в 2021 году, то НДФЛ не придется пересчитывать с учетом повышенного коэффициента дефлятора (письма ФНС от 27.01.2016 № БС-4-11/1052, Минфина от 19.03.2018 № 03-04-07/17158).

Организация или предприниматель может оплатить патент за иностранца, это не запрещено. При этом порядок зачета фиксированных авансовых платежей у налогового агента не изменяется. Однако такой платеж будет признан доходом иностранца с патентом, поэтому с него нужно будет удержать НДФЛ и перечислить в бюджет.

Порядок уплаты НДФЛ работодателем за иностранцев

абз. 1 п. 6 ст. 227.1 НК РФ

Работодатель, налоговый агент, рассчитывает НДФЛ в общем порядке, но при его удержании из доходов работника зачитывает уже уплаченные им в соответствующем налоговом периоде авансовые платежи (п. 5 и 6 ст. 227.1 НК РФ).

Доходы временно пребывающих граждан с патентом, полученные от работы по трудовому договору, облагаются НДФЛ по ставке 13 % или 15 % после превышения суммы в 5 млн рублей (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470 ).

Для зачета авансовых платежей нужны:

- Заявление работника на уменьшение НДФЛ на сумму фиксированного авансового платежа в произвольной форме;

- Документы, подтверждающие уплату авансовых платежей (квитанции об уплате);

- Уведомление из ИФНС, подтверждающее право на уменьшение суммы НДФЛ на сумму уплаченных авансовых платежей.

Чтобы получить уведомление от налоговой, работодатель обращается в инспекцию с заявлением по форме, утвержденной приказом ФНС от 13.11.2015 № ММВ-7-11/512 . Каждый налоговый период надо будет получать новое уведомление и на каждого иностранца оно должно быть свое.

абз. 2 и 3 п. 6 ст. 227.1 НК РФ

Уменьшить НДФЛ на сумму фиксированного авансового платежа в течение налогового периода может только один работодатель по выбору налогоплательщика. Этот момент контролирует ИФНС, выдавая уведомление только одному налоговому агенту в течение налогового периода.

Если уплаченные суммы авансовых платежей за период действия патента в соответствующем налоговом периоде превышают сумму исчисленного налоговым агентом НДФЛ за этот период, то сумма такого превышения не является излишне удержанным налогом и не подлежит ни возврату, ни зачету.

Как отразить уменьшение НДФЛ в учете и отчетности

Такое уменьшение работодатель должен показать в расчете 6-НДФЛ и приложении к нему (бывшей справке 2-НДФЛ). В расчете 6-НДФЛ сумма фиксированного авансового платежа указывается в Разделе 2 по строке 150 и соответствующем поле раздела 2 приложения к нему. Сумма в этих строках не должна быть больше суммы исчисленного НДФЛ.

Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Согласно п. 6 ст. 227.1 НК РФ работодатель, принявший на работу иностранца с патентом, вправе уменьшить НДФЛ, исчисленный с его доходов, на сумму фиксированных авансовых платежей, уплаченных таким работником за период действия патента. При этом уменьшить налог можно только в том случае, если получит от налогового органа уведомление о подтверждении права на такое уменьшение. Для получения уведомления работодатель должен подать в налоговый орган соответствующее заявление.

Более подробно можно прочитать в этой статье.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, расчета зарплаты и отправки отчетности через интернет.

НДФЛ с аванса когда платить и платить ли его вообще – эти вопросы волнуют многих бухгалтеров. Минфин и ФНС уже неоднократно давали разъяснения на этот счет. Но спорные моменты все же остаются. Рассмотрим их в материале далее.

Нужно ли платить НДФЛ с аванса – мнение чиновников

В соответствии с п. 4 ст. 226 НК РФ налоговые агенты удерживают налог с доходов физлиц лишь при произведении фактической выплаты дохода. А в соответствии с налоговым законодательством (п.2 ст.223 НК РФ) датой получения дохода при зарплате признается последний день месяца за фактически отработанное в нем время. В ст. 136 Трудового кодекса говорится о том, что зарплата должна выплачиваться не реже, чем раз в полмесяца, но не позже 15 календарных дней после окончания расчетного периода.

При этом, исходя из неоднократно излагаемого чиновниками мнения (в частности, в письмах Минфина от 21.02.2019 № 03-04-05/11355, ФНС от 29.04.2016 №БС-4-11/7893), реальный размер зарплаты работнику можно посчитать лишь к концу месяца. При выплате аванса еще не известен истинный размер дохода, поэтому и налог не может быть удержан. А значит, удержать налог возможно лишь при начислении и выплате зарплаты по окончании месяца (п. 6 ст. 226 НК РФ).

Как правильно отразить аванс в форме 6-НДФЛ, узнайте здесь.

Если НДФЛ с аванса был удержан

Последняя позиция Минфина по подобной ситуации заключается в том, что если налог был излишне удержан у налогоплательщика и перечислен в бюджет, то его можно зачесть в счет будущих платежей (письмо Минфина от 22.01.2018 № 03-02-07/1/3224).

Верховный суд согласен с мнением Минфина.

ФНС же ранее давала иные разъяснения, из которых следовало, что если налоговым агентом, вопреки разъяснениям ФНС, было произведено удержание НДФЛ с аванса, налогоплательщику потребуется возвращать средства, которые не будут признаны налогом. Такое мнение, в частности, высказано в письме ФНС от 25.07.2014 № БС-4-11/14507@.

В данном случае фискальное ведомство основывается на том, что, в соответствии с п. 9 ст. 226 НК РФ, налоговый агент не может оплачивать НДФЛ за счет собственных средств. И именно такими (собственными средствами налогового агента) считаются перечисленные в неположенный (не в конце месяца) срок средства в виде удержания налога с дохода физлиц с аванса.

Если же налог фактически не был удержан из доходов физлица, но налоговый агент его перечислил в бюджет из собственных средств, то необходимо писать заявление о возврате излишне уплаченной суммы.

Образец такого заявления можно посмотреть тут.

Нужно ли уплачивать страховые взносы с аванса по зарплате? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Баландина Е. Б. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

НДФЛ с аванса по гражданско-правовому договору

Все вышесказанное касается исключительно зарплатных авансов по трудовым договорам. Но существуют ситуации, когда производится оплата физлицам, не являющимся ИП, на основе гражданско-правовых договоров. И если в таком договоре указана точная сумма оплаты за выполненные работы, а также упоминается о необходимости произвести авансовый платеж в точно оговоренной сумме, то налоговый агент должен удержать НДФЛ с такого авансового платежа.

Сумма оплаты за выполняемую работу известна заранее, также заранее оговорено обязательство об уплате аванса. А значит, налоговый агент может удержать с такого дохода налог и перечислить его в бюджет, поскольку, в соответствии с подп. 6 п. 1 ст. 208 НК РФ, доходом признается вознаграждение за выполненную работу на территории РФ.

Однако имеется различная судебная практика по вопросу, надо ли и когда платить НДФЛ с аванса. Так, например, ФАС Уральского округа считает, что до момента подписания акта приема-передачи работ у физлица не возникает дохода (постановление от 14.11.2011 № КА-А40/13467-09). Вопреки этому, есть постановление ФАС Западно-Сибирского округа от 16.10.2009 по делу № А03-14059/2008 и письмо Минфина от 13.01.2014 № 03-04-06/360, в которых указывается на то, что доход в виде вознаграждения (подп. 1 п. 1 ст. 223 НК РФ) по подрядному договору возникает в момент перечисления средств.

ВНИМАНИЕ! С отчетности за 2021 год форма 2-НДФЛ отменена, она сдается в составе расчета 6-НДФЛ.

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе К+ можно получить бесплатно.

Итоги

Подытоживая вышесказанное, можно сформулировать следующее: при выплате аванса НДФЛ не удерживается налоговым агентом. А вот при произведении выплаты аванса по гражданско-правовому договору следует внимательно ознакомиться с условиями самого договора и принять соответствующее решение – удерживать НДФЛ или нет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Налог на доходы физических лиц (НДФЛ, подоходный налог) – один из налогов общей системы налогообложения, обязательный к уплате всеми ИП, применяющими данный режим.

Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

Обратите внимание! С начала 2020 года изменился порядок расчета НДФЛ предпринимателями. Раньше авансовые платежи рассчитывали специалисты ИФНС, теперь ИП должны делать это сами.

Ниже представлен пошаговый алгоритм по расчету и уплате НДФЛ для ИП на ОСН, который был актуален до 2020 года:

- ИП получал первый доход в году.

- Рассчитывал сумму предполагаемого дохода за целый год (за вычетом расходов).

- Заполнял и подавал в ИФНС декларацию 4-НДФЛ (с информацией о предполагаемом доходе).

- Получал из ИФНС уведомления с рассчитанными суммами авансов на уплату НДФЛ.

- Уплачивал авансовые платежи в установленные сроки (указаны в уведомлениях).

- По итогам года составлял и подавал декларацию 3-НДФЛ.

- Уплачивал или возвращал рассчитанный по декларации 3-НДФЛ налог.

Уплата НДФЛ в 2020-2021 годах

С начала 2020 года предприниматели должны считать свои авансовые платежи сами. Поэтому декларацию 4-НДФЛ подавать больше не нужно — она отменена.

По окончании 1, 2 и 3 кварталов ИП рассчитывает сумму авансового платежа исходя из полученной выручки, налоговых вычетов и ставки НДФЛ. Полученную сумму он перечисляет в бюджет.

По итогам года ИП производит расчет налога за год с учетом перечисленных авансов. Полученную сумму он доплачивает в бюджет. Если сумма НДФЛ получилась меньше, чем перечисленные авансы, разницу можно вернуть.

Сроки уплаты НДФЛ

Авансовые платежи уплачиваются ИП до 25 числа месяца, следующего за окончанием квартала. С учетом переноса выходных дней в 2021 году сроки такие:

- аванс за 1 квартал — до 26 апреля;

- аванс за полугодие — до 26 июля;

- аванс за 9 месяцев — до 25 октября.

По итогам года ИП заполняет декларацию 3-НДФЛ, в которой производит расчет налога к доплате (возврату). Подать ее нужно не позднее 30 апреля. Доплатить сумму налога нужно до 15 июля.

Как рассчитывается НФДЛ в 2021 году для ИП

Расчет налога за год производится по следующей формуле:

НДФЛ = (Полученный доход ИП – Налоговые вычеты) х Налоговая ставка – Авансовые платежи

Полученный доход ИП

Для определения базы по НДФЛ учитывается весь доход ИП, полученный им в денежной и натуральной формах, в виде материальной выгоды, а также при возникновении права на данный доход. Учету подлежит доход, полученный как на территории РФ, так и за ее пределами.

ИП должен определять налоговую базу отдельно по каждому виду доходов, в отношении которых предусмотрены разные ставки налога.

Полный перечень доходов, учитываемых при расчете подоходного налога, приведен в ст. 208 НК РФ.

Налоговые вычеты

ИП при расчете суммы налога к уплате может воспользоваться всеми видами налоговых вычетов. Основным вычетом для ИП является профессиональный и представляет собой возможность учета всех произведенных в процессе осуществления предпринимательской деятельности расходов.

Профессиональные вычеты могут быть предоставлены в размере:

- Фактически произведенных расходов, если они экономически обоснованы и документально подтверждены;

- В сумме 20% от всего полученного за год дохода, если документальное подтверждение расходов отсутствует.

Состав расходов определяется ИП самостоятельно, в порядке, предусмотренном гл. 25 НК РФ.

Примечание: использовать вычет в сумме 20% от полученного дохода выгодно тогда, когда подтвержденная документально сумма произведенных расходов меньше вычета, предоставляемого в размере 20%.

Примечание: на вычеты могут быть уменьшены доходы, облагаемые ставкой 13% (кроме доходов от долевого участия в организации). Таким образом, если ИП нерезидент, вычеты он заявить не сможет (в том числе профессиональные).

С начала 2021 года вводится дополнительная налоговая ставка НДФЛ — 15% (закон от 23 ноября 2020 года № 372-ФЗ). Она применяется к доходам ИП, превышающим 5 млн рублей. Платить налог по ставке 15% нужно с суммы дохода, превышающей 5 млн рублей.

Налоговые ставки

Основная налоговая ставка по НДФЛ для ИП – 13%. Она применяется к сумме дохода предпринимателя до 5 млн рублей включительно.

К сумме дохода, превышающей 5 млн рублей, применяется ставка 15%.

Если ИП является нерезидентом РФ, он платит НДФЛ по ставке 30%.

Ставка 15% применяется к доходам более 5 млн рублей. Например, если налоговая база ИП за 2021 год составит 6 млн рублей, то всего он должен уплатить: (5 млн * 13%) + (1 млн * 15%) = 800 тыс. рублей.

Пример расчета авансов и налога за год

ИП Иванов И.И. применяет ОСНО. Рассчитаем его налога за 2020 год.

За 1 квартал 2020 года ИП заработал доход в сумме 400 000 рублей. Его авансовый платеж составит: 400 000 х 13% = 52 000 рублей.

За 6 месяцев доход ИП составил 700 000 рублей. Он должен заплатить: 700 000 х 13% — 52 000 = 39 000 рублей.

Сумма дохода за 9 месяцев равна 1 000 000 рублей. Авансовый платеж составит: 1 000 000 х 13% — (52 000 + 39 000) = 39 000 рублей.

Всего за год ИП Иванов заработал 1 200 000 рублей. До 30 апреля 2021 года ему необходимо подать декларацию 3-НДФЛ. Его налог за год составит 1 200 000 х 13% — (52 000 + 39 000 + 39 000) = 26 000 рублей. Уплатить его нужно до 15 июля 2021 года.

Отчетность по НДФЛ для ИП в 2021 году

Декларация 3-НДФЛ сдается один раз в год до 30 апреля. В случае если этот день приходится на выходной, он переносится на ближайший рабочий день.

Декларация 3-НДФЛ за 2020 год подлежит представлению в налоговый орган до 30 апреля 2021 года.

Декларация 3-НДФЛ за 2021 год подлежит представлению в налоговый орган до 2 мая 2022 года.

Сведения в декларацию 3-НДФЛ заносятся в соответствии с КУДиР (книгой учета доходов, расходов и хозяйственных операций), которую ИП обязаны вести на общем режиме налогообложения.

НДФЛ за сотрудников

В случае если ИП имеет наемных работников, он является по отношению к ним налоговым агентом, в связи с чем у него возникает обязанность расчета, удержания и уплаты подоходного налога с суммы всех выплат, произведенных своим сотрудникам.

НДФЛ для физических лиц

ИП, помимо доходов от предпринимательской деятельности, обязан при расчете налога и сдаче декларации учитывать доходы, полученные им как физлицом.

Если иностранные сотрудники работают по патенту, то при расчете НДФЛ с их доходов нужно учитывать авансовые платежи при оформлении и продлении документа.

Учет НДФЛ иностранцев на патенте

Этот же момент касается беженцев, журналистов, дипломатов, спортсменов и т.п. (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ). Кроме того, патент не должны оформлять граждане Беларуси, Казахстана, Армении и Киргизии (Договор о Евразийском экономическом союзе от 29.05.2014 г.).

- у физлиц для личных или домашних потребностей, не связанных с предпринимательством;

- в компаниях;

- у ИП;

- у ведущих частную практику нотариусов, адвокатов и других лиц согласно законодательству о частной практике.

Фиксированные авансы по НДФЛ платятся за период действия патента в размере 1 200 руб./мес., причем до дня начала срока, на который оформляется либо продлевается патент. Этот платеж нужно индексировать на коэффициент-дефлятор на определенный календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (определяется на календарный год законодательством субъекта РФ).

Согласно Приказу Минэкономразвития от 30.10.2020 г. № 720 коэффициент-дефлятор на 2021 год — 1,864. В случае, когда региональный коэффициент субъектом РФ не определен, он равен 1.

Фиксированный аванс по НДФЛ платится налогоплательщиком по месту работы на основании оформленного патента до дня начала срока, на который выдан или продлен патент.

Иностранцы, работающие у физлиц, рассчитывают размер НДФЛ на конкретный календарный год на основании фактически полученного дохода. Тариф по НДФЛ равен 13% (15%) вне зависимости от резидентства (п. 3, 3.1 ст. 224 НК РФ). Исчисленный НДФЛ уменьшается на уплаченные в этом же календарном году фиксированные авансы по налогу за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранцев, работающих в компаниях или у ИП, обязанность рассчитывать размер НДФЛ возлагается на налоговых агентов — на работодателей (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая величина НДФЛ с доходов иностранцев рассчитывается работодателями и уменьшается на размер фиксированных авансов, уплаченных иностранными сотрудниками за период действия патента применительно к соответствующему налоговому периоду.

Работодатель делает это после получения:

- от иностранного сотрудника — заявления и платежных документов, свидетельствующих об уплате фиксированных авансов;

- от ИФНС — уведомления о подтверждении права уменьшить рассчитанный размер НДФЛ на сумму уплаченных иностранцем фиксированных авансов.

ИФНС передает уведомление, если есть:

Уменьшение размера НДФЛ осуществляется в течение налогового периода только у одного работодателя — его выбирает иностранный сотрудник. Данное правило используется, если иностранец работает по патенту у нескольких работодателей. Соответственно, если иностранец имеет несколько мест работы в соответствующем налоговом периоде, то он может использовать свое право на уменьшение размера НДФЛ на всю сумму уплаченных фиксированных платежей за период действия патента при обращении к одному из работодателей.

Но при этом должно выполняться условие — раньше в этом налоговом периоде другой работодатель иностранца не получал от ИФНС уведомление в отношении данного иностранного сотрудника (Письмо ФНС от 14.03.2016 г. № БС-4-11/4184@). Величина уплаченного НДФЛ в уведомлении не указывается — только дается пояснение, что необходимо учитывать авансы, оплаченные за период действия патента.

В случае, когда размер уплаченных фиксированных авансов за период действия патента больше размера НДФЛ, рассчитанного по итогам налогового периода на основании фактически полученного иностранцем дохода, сумма превышения не считается суммой излишне уплаченного НДФЛ. Соответственно, она не возвращается и не засчитывается иностранному сотруднику.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Авансы по НДФЛ иностранных сотрудников в 1С:ЗУП 8 ред. 3

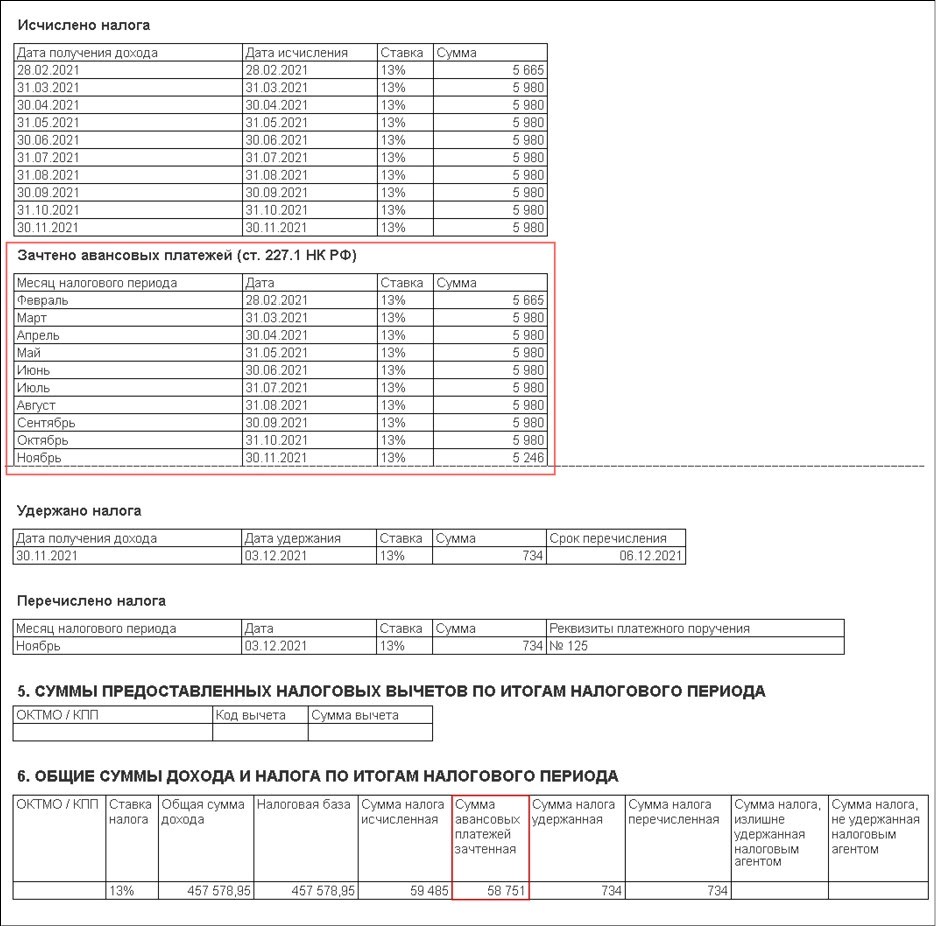

Оклад по должности — 46 000 руб./мес. При приеме на работу был представлен платежный документ, согласно которому аванс по НДФЛ за 11 мес. составил 58 751 руб.

Сотрудник подал заявление на уменьшение НДФЛ за налоговый период на размер уплаченного аванса. Компания получила уведомление из ИФНС о том, что вправе уменьшить рассчитанный НДФЛ на сумму уплаченного аванса по налогу.

В 1С:ЗУП 8 ред. 3 необходимо выполнить такие действия:

- указать налоговый статус сотрудника;

- зарегистрировать уплаченный аванс по НДФЛ;

- начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса.

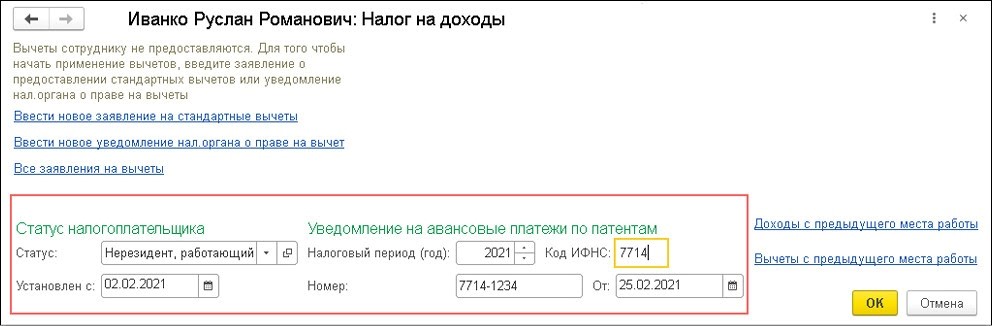

Как указать налоговый статус сотрудника

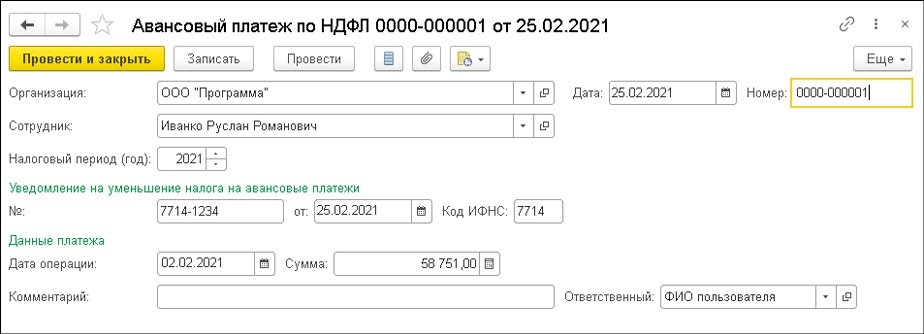

Как зарегистрировать уплаченный аванс по НДФЛ

Кроме того, нужно заполнить следующие графы:

После этого документ проводится и закрывается.

Уведомление об уменьшении НДФЛ выдается налоговиками на конкретного сотрудника один раз в налоговый период.

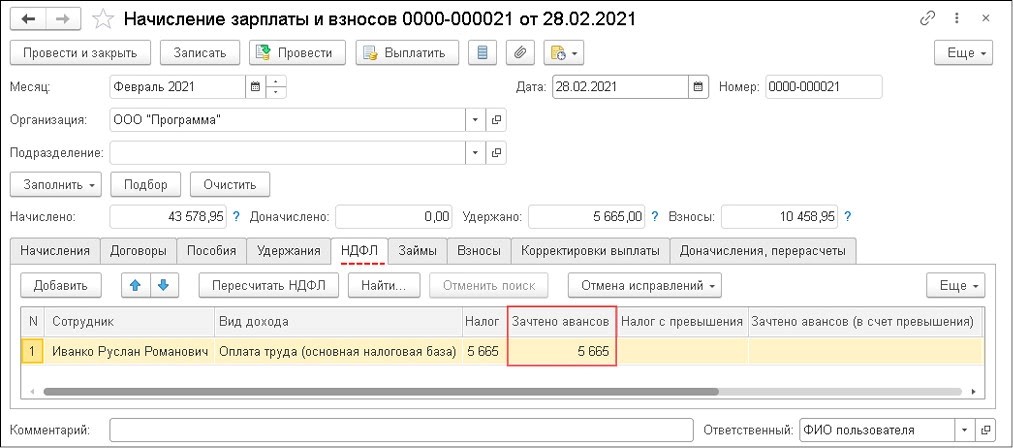

Как начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса

В примере иностранный работник не полностью отработал февраль, поскольку принят только 2-го числа. В феврале 2021 года — 19 рабочих дней, а сотрудник отработал 18 дней. Соответственно, его доход рассчитывается так:

46 000 / 19 * 18 = 43 578,95 руб.

Таким образом, иностранный сотрудник получит зарплату за февраль в размере 43 578,95 руб.

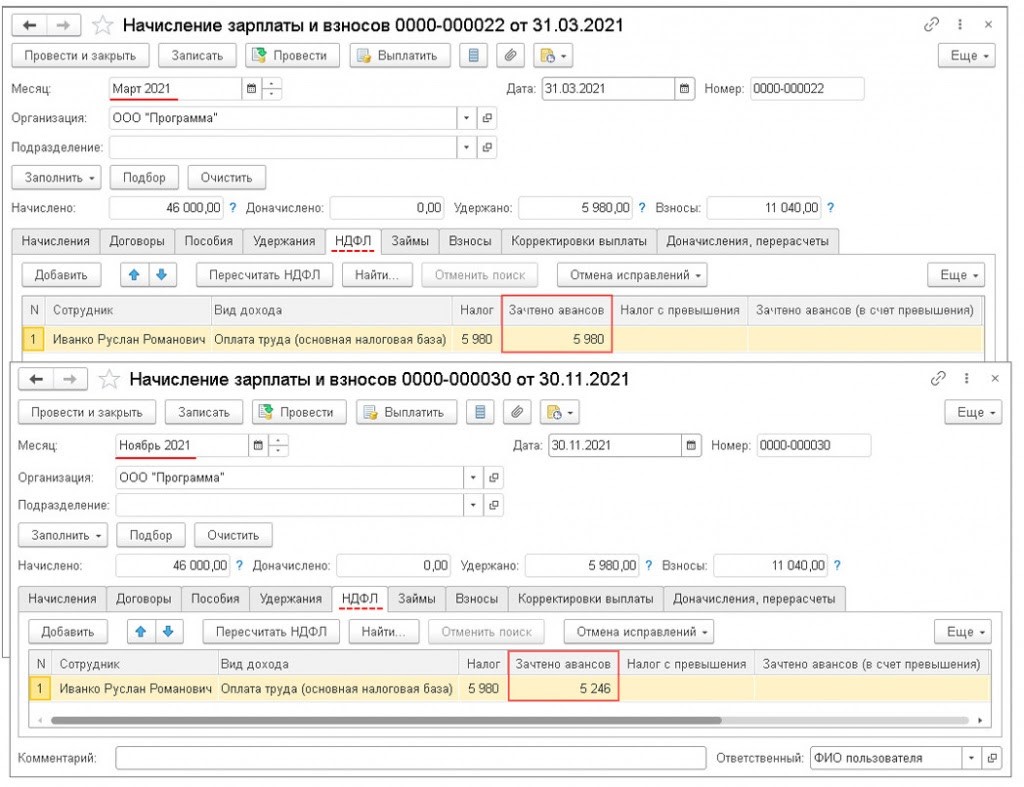

После этого при расчете мартовской зарплаты размер аванса по НДФЛ будет зачтен в сумме 5 980 руб. И данное действие будет производиться по октябрь включительно. В ноябре текущего года остаток аванса по НДФЛ будет рассчитан как 58 751 — (5 665 + 5 980 * 8 мес.) и составит 5 246 руб. Остаток также будет зачтен в ноябрьской зарплате.

Соответственно, за ноябрь зарплата к выплате составит 45 266 руб. (46 000 — (5 980 — 5 246)).

Внимание! Если размер уплаченных авансов за период действия патента больше суммы НДФЛ по итогам соответствующего налогового периода согласно фактически полученному доходу, то превышение — не сумма излишне уплаченного НДФЛ. Она не возвращается и не засчитывается иностранцу (п. 7 ст. 227.1 НК РФ).

Читайте также: