1 с налоги с зарплаты

Обновлено: 07.07.2024

Перед официальным открытием любого бизнеса будущему предпринимателю необходимо продумать, какие сотрудники ему потребуются и во сколько обойдется их содержание. В данной ситуации лучше воспользоваться калькулятором и просчитать все предстоящие расходы.

Любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам, являются налоговыми агентами.

При выплате сотрудникам зарплаты налоговый агент обязан рассчитать сумму налога, удержать его и перечислить в бюджет. Согласно п. 4 ст. 226 НК РФ налог на доходы, то есть НДФЛ, удерживается из доходов работников при их фактической выплате. А вот в момент выплаты аванса этот налог не уплачивается.

Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Что нужно знать об НДФЛ

C 2021 года произошли некоторые изменения в уплате НДФЛ. И они коснутся тех компаний, в которых работают сотрудники с высокими зарплатами.

Если размер годовой зарплаты превышает 5 млн руб., то на нее распространяется НДФЛ 15 %. При этом повышенная ставка применяется не на весь доход, а только на часть, которая выходит за рамки 5 млн руб.

Для нерезидентов РФ продолжает действовать НДФЛ в размере 30 %.

Уменьшение налога

Для уменьшения налога в Налоговом кодексе предусмотрены специальные вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

В налоговую работодатель сдает отчеты 2-НФДЛ (ежегодно) и 6-НДФЛ (ежеквартально). Несмотря на то, что с 2021 года 2-НФДЛ отменяется, за 2020 год его придется сдать — до 1 марта. Правила заполнения формы описаны в Приказе ФНС РФ от 02.10.2018 N ММВ-7-11/566@.

О порядке заполнения формы 6-НДФЛ читайте в Приказе ФНС РФ от 14.10.2015 N ММВ-7-11/450@.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по временной нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников.

Налоги с ФОТ сотрудников в 2021 году

НДФЛ по ставке 13 % уплачивают налогоплательщики-резиденты, у которых зарплата не превышает 5 млн руб. в год. НДФЛ по ставке 15 % рассчитывается с зарплат свыше 5 млн руб. Работники-нерезиденты уплачивают 30 % НДФЛ.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам, тарифы закреплены ст. 425 НК РФ:

- в Пенсионный фонд России (ПФР) — 22 %

- в Фонд социального страхования (ФСС) — 2,9 %

- в Федеральный фонд обязательного медицинского страхования (ФФОМС) — 5,1 % — от 0,2 до 8,5 % (ставка зависит от класса профессионального риска)

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад (категории работников указаны в ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) предусмотрены дополнительные тарифы страховых взносов (ст. 428 НК РФ).

Калькулятор страховых взносов

Для самостоятельного расчета взносов, в том числе за неполный год, воспользуйтесь бесплатным калькулятором взносов.

Обратите внимание на КБК по страховым взносам во внебюджетные фонды РФ на 2021 год.

Что изменилось в связи с действием прямых выплат

С 1 января 2021 года на прямые выплаты перешли оставшиеся регионы, и теперь работодатели избавлены от необходимости резервировать средства под выплаты и изымать их из оборота.

Обязательные отчисления ИП в 2021 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. У ИП не бывает работодателя, ему не начисляется заработная плата, поэтому фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода зависит сумма взносов в фонды.

Еще в 2018 году страховую нагрузку ИП отвязали от величины МРОТ, после этого размер взносов стал фиксированным. В Федеральном законе от 15.10.2020 № 322-ФЗ указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2023 года.

По общему правилу ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное пенсионное и медицинское страхование;

- на социальное страхование работников, если они есть у предпринимателя.

Сумма страховых взносов, которую ИП нужно перечислить в ФСС, если он вступает с ним в добровольные правоотношения по социальному страхованию, в 2021 году составит 4 4516 руб.

Стоимость страхового года вычисляется по формуле: 12 792 (МРОТ) * 2,9 % (страховой тариф) * 12

Бухгалтерский и налоговый учет, расчеты по сотрудникам, отчетность в ФНС, ПФР, ФСС и Росстат, валютный учет — все в одном сервисе.

В соответствии с п. 1 ст. 430 НК РФ страховые взносы на ОПС рассчитываются следующим образом:

- если доход ИП укладывается в пределы 300 000 руб., то фиксированный размер составляет 32 448 руб.;

- если доход ИП превышает 300 000 руб., то фиксированный размер составляет 32 448 руб. + 1 % от суммы дохода, превышающей лимит в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 * 32 448 руб.

Предельный размер взносов на ОПС в 2021 году установлен на уровне 1 465 000 руб. (Постановление Правительства РФ от 26.11.2020 № 1935).

Страховые взносы на ОМС для ИП в 2021 году составляют 8 426 руб.

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц (до вычета налогов), то за год составит 240 000 руб.

Рассчитаем НДФЛ: 20 000 х 13 % = 2 600 руб.

На руки сотрудник получает 17 400 руб. (20 000 — 2 600).

Каждый месяц при неизменных условиях нужно будет платить взносы:

В общей сумме получается 6 040 руб. в месяц и 72 480 руб. в год.

Итого: расходы на одного сотрудника составят 26 040 руб. в месяц или 312 480 руб. в год.

Помимо зарплаты нужно также учитывать затраты работодателя на оборудование рабочего места каждого сотрудника. До недавнего времени считалось, что значительно экономят те, кто переводит сотрудников на удаленку. Однако Федеральный закон от 08.12.2020 № 407-ФЗ внес изменения в Трудовой кодекс и стало понятно, что удаленная работа накладывает на работодателей отдельные обязательства.

В частности, работодатель за свой счет обязан обеспечить работника, выполняющего свои трудовые функции из дома, оборудованием, которое ему нужно для полноценной работы, программно-техническими средствами, средствами защиты информации. Возможны варианты, когда работник использует свою технику, оборудование и программы, но тогда работодатель должен ему компенсировать затраты.

Опасная экономия

Многие предприниматели ищут различные возможности минимизации расходов на сотрудников. И на смену зарплатам в конвертах приходят новые варианты сокращения величины выплат с ФОТ. Но каждый из них несет определенные риски.

Заключение договоров ГПХ

Такой вариант минимизации расходов интересен работодателю тем, что отпадает необходимость предоставлять сотруднику гарантии и компенсации, предусмотренные Трудовым кодексом. Работодатель не обязан выплачивать пособия, он не тратится на создание условий труда. Единственное, что ему нужно от работника, — это результат работы.

Однако в большинстве случаев выплаты по договорам ГПХ все же облагаются страховыми взносами. При этом НДФЛ платится в любом случае, поскольку компания выступает в роли налогового агента при выплате доходов в пользу физлиц.

В п. 4 ст. 420 НК РФ указаны случаи, когда выплаты по договорам ГПХ не облагаются взносами. Речь идет о ситуациях, когда предмет договоров — переход права собственности или иных вещных прав на имущество (имущественные права). Сюда же относятся договоры, связанные с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1-12 п. 1 ст. 1225 ГК РФ, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности, указанных в пп. 1-12 п. 1 ст. 1225 ГК РФ.

Суть риска состоит в том, что договоры ГПХ, фактически регулирующие трудовые отношения, могут быть переквалифицированы в трудовые (ст. 19.1 ТК РФ). Существует ряд признаков, на которые обращают внимание суды, признавая отношения трудовыми.

Следствие переквалификации договора — это начисление недоимки, штрафы, пени, ответственность за нарушение законодательства об охране труда и т.д.

Оформление сотрудников как ИП

С целью экономии работодатели даже компенсируют необходимые суммы в рамках 6 %, что для ИП тоже выгодно — по факту предприниматель получает полную сумму. При этом сотрудник-ИП лишается всех гарантий, предусмотренных Трудовым кодексом.

Об этой схеме стало известно сразу же, как только начал действовать налог на профессиональный доход, который позволил людям, работающим на себя, стать самозанятыми официально.

С 1 января 2021 года все без исключения регионы подключились к эксперименту с налогом на профессиональный доход. Те, кто зарегистрировался в качестве самозанятого, уплачивает налог в размере 4 % с дохода от сделок с физлицами и 6 % с дохода от сделок с ИП и юрлицами. Некоторые работодатели решили перевести часть сотрудников в плательщиков налога на профессиональный доход, то есть уволить их и переоформить с ними отношения, используя договоры ГПХ.

Работодатели поняли, что выгода от этого довольна большая: они перестают быть налоговыми агентами по НДФЛ в отношении работника, который стал самозанятым, и избавляются от обязанности уплачивать страховые взносы. Соответственно, никаких гарантий по Трудовому кодексу они тоже не обязаны соблюдать. Самозанятые сотрудники остаются без выходных пособий, оплачиваемого отпуска и пособий на случай временной нетрудоспособности.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Расчет подоходного налога (НДФЛ) с заработной платы

Стандартная ставка налога на доходы физических лиц – 13%, для нерезидентов – 30%.

Формула расчета подоходного налога проста: начисленную зарплату нужно умножить на 13%.

Это, конечно, в идеале – когда вся начисленная зарплата – это облагаемый доход. Но не все так просто, потому что есть различные необлагаемые выплаты и вычеты.

Какие выплаты не облагаются НДФЛ

Эти выплаты перечислены в статье 217 НК РФ. Вот самые распространенные начисления работодателей в пользу работников, которые не облагаются налогом:

- суточные в пределах 700 руб. в командировках по России и в пределах 2 500 руб. в командировках за рубежом;

- единовременные выплаты в связи со смертью члена семьи;

- выплаты в связи с рождением (усыновлением) ребенка в пределах 50 тысяч рублей на одного ребенка;

- плата за обучение;

- матпомощь, призы в пределах 4 тыс. руб. в год;

- возмещение процентов по ипотеке;

- определенные государственные пособия, компенсации и др.

Если были такие выплаты, их нужно вычесть, прежде чем производить расчет налога с заработной платы.

Кстати, некоторые работодатели пользуются этим, чтобы сэкономить на НДФЛ и страховых взносах – они заменяют часть заработной платы необлагаемыми выплатами. Например, работодатель знает, что сотрудник платит ипотеку или получает платное образование.

Он нанимает его на меньшую зарплату и оплачивает обучение или компенсирует ипотечные проценты. С этих сумм не платят ни НДФЛ, ни страховые взносы. Это вполне законный вариант налогового планирования, если есть подтверждающие документы и обоюдное согласие.

Налоговые вычеты при расчете НДФЛ с заработной платы

Некоторые работники имеют право на налоговые вычеты.

Стандартные вычеты перечислены в статье 218 НК РФ, это:

- 3 000 руб. для чернобыльцев, участников ядерных испытаний, инвалидов ВОВ;

- 500 руб. для Героев СССР, РФ, обладателей ордена Славы, инвалидов с детства, доноров костного мозга и еще целого списка лиц;

- по 1 400 руб. на первого и второго ребенка и по 3 000 руб. на третьего и последующих детей до 18 лет (до 24 лет, если ребенок студент-очник); 12 000 руб. на ребенка-инвалида до 18 лет (до 24, если он студент-очник).

Кроме стандартных, есть еще социальные налоговые вычеты, они перечислены в статье 219 НК РФ. Вычет полагается, если сотрудник покупал первое жилье, платно учился или оплачивал учебу детей, оплачивал лечение за себя или близких, отчислял деньги благотворительным организациям, в негосударственный пенсионный фонд.

Все эти вычеты работодатель должен учесть при расчете налога в случае, если работник принес подтверждающие документы.

Пример расчета НДФЛ с зарплаты с учетом необлагаемых выплат и вычетов

Анна Телегина работает экономистом. У нее трое детей младше 18 лет.

Анна проработала весь январь без больничных и командировок. Ее оклад – 50 000 руб.

В этом же месяце работодатель выплатил ей материальную помощь 5 000 руб.

Итого доход Анны за месяц – 55 000 руб.

Чтобы посчитать налог, бухгалтер должен вычесть из дохода за месяц суммы вычетов на детей и скидку на мат. помощь, но только в пределах лимита 4 000 руб.:

55 000 – (1 400 + 1 400 + 3 000 + 4 000) = 45 200 – с этой суммы и будет удерживаться налог.

45 200*13% = 5 876 – это НДФЛ за январь.

Эту сумму работодатель удержит из зарплаты Анны и перечислит в бюджет обязательно не позднее следующего дня после выплаты заработной платы.

Внимание!

По закону зарплату нужно платить два раза в месяц: так называемый аванс и основную часть. С аванса НДФЛ удерживать не нужно. НДФЛ со всей зарплаты вычитают при выплате второй части. Но если аванс выплачивают в последний день месяца, Минфин считает, что нужно сразу удержать и перечислить налог, а со второй части перечислить уже после окончательного расчета за месяц (письмо от 23.11.2016 № 03-04-06/69181).

За февраль и последующие месяцы НДФЛ нужно считать не отдельно за каждый месяц, а нарастающим итогом. То есть взять все начисления с начала года, вычесть из них все необлагаемые выплаты и вычеты, и умножить на 13%. Из этой суммы вычесть НДФЛ за предыдущие месяцы, начиная с января. То, что в остатке, – и есть НДФЛ за текущий месяц.

В том месяце, когда годовой доход Анны превысит отметку в 350 тыс. руб. (а при ее окладе это будет в августе), бухгалтер уже не будет предоставлять вычеты на детей и возобновит их только в январе следующего года. Если в течение текущего года Анне еще раз выдадут мат. помощь, то с нее удержат налог в полном объеме, потому что годовой лимит в 4 000 руб. уже исчерпан.

Мы привели простой стандартный пример. Однако на практике сотрудники уходят и в отпуска, и в декреты, и на больничные, ездят в командировки, увольняются, получают компенсации и т.д. Все это усложняет расчет зарплаты и налогов, потому что в каждой ситуации действуют свои правила. Стоит ошибиться – и возникают риски того, что придется производить перерасчеты зарплаты и налогов, сдавать уточненные расчеты, а после проверки, возможно, доплачивать налоги и взносы, платить пени и штрафы.

Расчет страховых взносов с заработной платы

Каждый работодатель должен платить взносы на 4 вида обязательного страхования: пенсионное (22%), медицинское (5,1%), социальное (2,9%) и от несчастных случаев на производстве (от 0,2 до 8,5% в зависимости от класса опасности работ). Итого минимум 30,2%.

Некоторые предприятия имеют право на пониженные ставки взносов. Список льготников перечислен в статье 427 НК РФ. С 2019 года этот список заметно сократился.

Перекладывать взносы на сотрудника нельзя, работодатель их обязан платит за свой счет.

Здесь тоже есть необлагаемые выплаты, и их нужно учитывать. Они перечислены в статье 422 НК РФ. Они во многом пересекаются с выплатами, которые не облагаются НДФЛ. Вот самые распространенные:

- возмещение расходов на профессиональную переподготовку и повышение квалификации;

- матпомощь в связи со смертью члена семьи;

- матпомощь в связи с рождением (усыновлением) детей до 50 тысяч рублей;

- матпомощь до 4 тысяч рублей в год;

- компенсация процентов по ипотеке и т.д.;

- государственные пособия и компенсации.

Если такие выплаты были, их нужно вычесть из зарплаты, прежде чем считать взносы.

Вернемся к нашему примеру.

За январь Анне Телегиной начислили 50 000 руб., плюс 5 000 руб. – материальная помощь. При расчете взносов бухгалтер вычтет 4000 руб. в качестве скидки на мат. помощь и посчитает взносы с 51 000 рублей:

- 51 000*22% = 11 220 руб. – взносы на пенсионное страхование;

- 51 000*5,1% = 2 601 руб. – взносы на медицинское страхование;

- 51 000*2,9% = 1 479 руб. – на социальное страхование (на случай временной нетрудоспособности и материнства);

- 51 000*0,2% = 102 руб. – на страхование от несчастных случаев на производстве и профзаболеваний.

Итого компания заплатит за Анну 15 402 руб. страховых взносов. Их нужно перечислить в ИФНС и ФСС до 15 числа месяца, который следует за месяцем начисления. То есть, если речь о взносах с январской зарплаты, то их нужно перечислить в бюджет до 15 февраля.

Взносы за следующие месяцы нужно считать по аналогии с подоходным налогом – нарастающим итогом.

Возможные штрафы за неправильный расчет НДФЛ, взносов или опоздание с их уплатой – 20% от недоимки, плюс пени. Отдельные штрафы возможны за ошибки в отчетах по НДФЛ и страховым взносам.

Если Вы все же не готовы каждый месяц отвлекаться от основных задач вашего бизнеса и переживать о том, все ли верно сделал ваш бухгалтер, компания 1C-WiseAdviсe возьмет на себя эти работы и гарантирует Вам расчет зарплаты и расчеты налогов и взносов без ошибок.

Мы, являясь официальным представителем копании 1С в сфере аутсорсинга бухгалтерских услуг, разработали уникальные в своем роде многоуровневые контрольные мероприятия для поддержания высокого качества представляемых услуг нашим клиентам.

Чтобы минимизировать ваши затраты на услуги и исключить какие-либо ошибки в работе, мы автоматизировали все стандартные операции в расчетах.

Помимо этого качество наших сервисов подтверждено полисом страхования профессиональной ответственности перед клиентами с покрытием до 70 000 000 рублей. Это гарантирует Вам, что в случае возникновения ошибки по вине нашего специалиста, Ваши финансовые потери застрахованы, убытки компании будут возмещены в оперативном порядке.

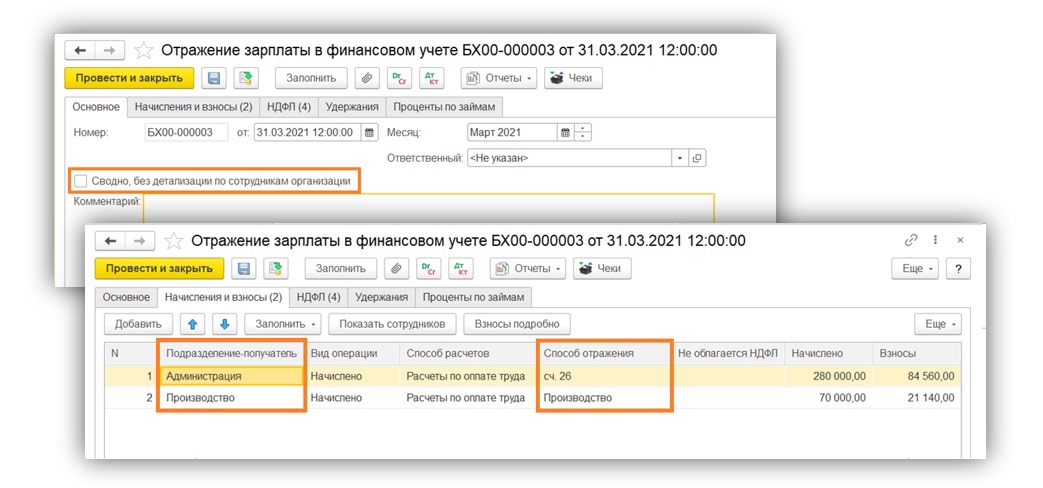

При помощи документа Отражение зарплаты в финансовом учете в учетной системе 1С:ERP осуществляется признание затрат, связанных с выплатой заработной платы сотрудникам, в рамках выбранной организации.

Для того, чтобы данный документ заполнился автоматически, необходимо выполнить настройку способов отражения зарплаты.

Способ отражения зарплаты определяет аналитику учета начислений и взносов в финансовом учете. Справочник располагается в разделе: Зарплата – Настройки и справочники – Нормативно-справочная информация.

Рисунок 1 — Доступ к справочнику способы отражения зарплаты

В соответствии со способом, начисленная сумма и взносы могут быть отнесены непосредственно на себестоимость партий производства или на статьи расходов.

Настройки параметров учета заработной платы, налогов и взносов

Настройки условий начисления и выплаты зарплаты

Настройка включения функции расчета больничных, отпусков и исполнительных листов

Настройки тарифов страховых взносов и ставки взносов на НС и ПЗ

Рис.10 Настройка тарифа страховых взносов и ставки взносов на НС и ПЗ

Рис.12 Тарифы страховых взносов

Рис.13 Настройка дополнительных взносов

Порядок расчета НДФЛ

Рис.14 Настройка порядка расчета НДФЛ

Настройка статей затрат для отражения страховых взносов

Рис.16 Настройка статьи затрат по страховым взносам

Настройки основных видов начислений

Рис.17 Список начислений

Настройки основных видов удержаний

Рис.19 Список удержаний

- Профсоюзные взносы;

- Исполнительный лист;

- Вознаграждение платежного агента;

- Дополнительные страховые взносы на накопительную часть пенсии;

- Добровольные взносы в НПФ.

Настройка зарплатного проекта

Рис.21 Настройка зарплатного проекта

Настройки кадрового учета

Рис.22 Настройки кадрового учета

Перечисление зарплаты на карточные счета работников

Для распределения зарплаты, перечисленной в банк, по карточным счетам работников, предлагается специальный механизм обмена информацией, разработанный совместно со Сбербанком РФ. Обмен данными о перечисляемых суммах заработной платы происходит с помощью файлов формата XML .

Предлагаемый механизм позволяет в электронном виде передать в банк информацию, необходимую для открытия карточных счетов работника, получить из банка подтверждение об их открытии с необходимыми параметрами карточных счетов работников организации, и затем организовать регулярное зачисление зарплаты на карточные счета.

Прикладное решение позволяет автоматизировать все основные виды начислений оплаты труда, применяемых на предприятиях, а также связанных с ними удержаний, налогов и сборов.

Реализованы самые распространенные формы оплаты труда: повременная (месячные, посуточные и почасовые тарифные ставки) и сдельная, а также их модификации — сдельно-премиальная и повременно-премиальная формы оплаты труда.

При применении повременной оплаты труда достаточно при оформлении сотрудника на работу указать размер зарплаты и график, учета отработанного времени.

Нет необходимости специально вести учет отработанного времени. Фактическое отработанное время рассчитывается как объем планового времени, которое работник должен был отработать в соответствии с графиком, за вычетом документально зафиксированных отклонений, например, по причине болезни или отпуска.

В случае сдельной оплаты труда для расчета суммы оплаты необходимо каждый месяц регистрировать фактический объем выработки работника с помощью специальных документов — сдельных нарядов. При этом также требуется указывать график работы, т.к. он необходим для некоторых других расчетов.

Начисление и выплата аванса

Начисление ЗП

По 70 счету учитываются абсолютно все выплаты в пользу сотрудников (компенсации, отпуски, зарплата, премии и др.).

Аналитика ведется в разрезе каждого работника или в целом по структурному подразделению. При начислении заработной платы используется следующая бухгалтерская запись

Дебет отвечают за место работы сотрудника. 20 – если работник задействован основная деятельность, 23 – если сотрудник вспомогательного производства. 25 – расходы на общее производство, 26 – управленческие расходы, а 29 – обслуживающее. 44 счет используется торговыми предприятиями.

Теперь о сумме. Если аналитический учет по 70-ому счету не ведется, то проводка оформляется на все средства, которые начислены по всем работникам занятым в этой сфере предприятия. Т.е. если на основное производство ЗП начислена в размере 400 000 рублей, то будет проводка

Но чаще бухгалтерский учет ведется в разрезе каждого работника. Так, если Иванов И.И. – работник отдела продаж, должен будет получить, без вычета налогов, 38 000 рублей, то будет оформляться следующая бухгалтерская запись.

- Дт 44 38 000 рублей

- Кт 70 (Иванов. И. И.)

Именно так учитывается начисление ЗП и премии, если происходит оплата за счет средств предприятия, которые потом предприятие включит в стоимость продукции. Если же будет формироваться отдельная премия, которая не повлияет на себестоимость продукции, то составляется следующая проводка:

На сумму премии. Этой проводкой мы относим начисление зарплаты на дополнительные расходы. Этот метод используется в компаниях, которые за счет прибыли выплачивают премии своим сотрудникам, не учитывая эти затраты как производственные.

Также, есть специфические проводки, которые используются очень редко.

Это зарплата, которая учитывается как затраты будущих периодов. Чаще всего это сотрудники, которые занимаются разработкой чего-то, что в будущем может принести денежные средства предприятию.

Проводка по начислению ЗП ликвидаторам ЧП и прочих стихийных бедствий.

Проводка по начислению денежных средств из внебюджетных фондов (больничные, травмы на производстве и др.).

Начисление зарплаты, налогов и взносов за месяц

Отражение зарплаты в регламентированном учете в 1С:УПП

Причем каждый отдельный элемент справочника — это корреспонденция счетов, содержащая элементы аналитики (если в этом есть необходимость). Нужно обратить внимание, что этот справочник содержит несколько предопределенных элементов.

Если в этом есть необходимость, то пользователь может самостоятельно выполнить дополнение справочника. Важный момент: проводки по налогам не нужно сюда вносить. Это обусловлено тем, что их формирование происходит в автоматическом режиме.

Выплата зарплаты

Графики работы

Для учета отработанного времени могут использоваться графики работы следущих типов: сменные, пятидневные, шестидневные. В приложении требуется установить продолжительность рабочей недели и часы рабочего времени: рабочие интервалы в течение дня или смены с вычетом обеденного перерыва.

Доступно также автозаполнение календаря графика работы с учетом общегосударственных праздников, отражающим рабочие, укороченные предпраздничные дни и перенесенные нерабочие дни. Перечень общегосударственных праздников занесен в информационную базу.

В статье сравним встроенную подсистему Зарплата и кадры в 1С:ERP и отдельный продукт 1С:ЗУП ПРОФ.

В последнее время клиенты, которые ведут учет или собираются переходить на 1С:Комплексная автоматизация 2 или в 1С:ERP, всё чаще задаются вопросом: нужно ли выделять блок Зарплаты и кадры в отдельно стоящую программу или вести весь учет в единой системе?

На первый взгляд, разницы никакой не должно быть — подсистема Зарплата и кадры уже встроена в 1С:Комплексная автоматизация 2 и в 1С:ERP, так нужно ли покупать и поддерживать ещё и 1С:ЗУП?

Для сравнения обоих вариантов решений рассмотрим такие критерии, как интерфейс, скорость работы, обновление, способ отражения зарплаты в учете, а затем поговорим об особенностях данных решений.

Интерфейс

В 1С:ЗУП достаточно детализированы разделы: Кадры, Зарплата, Выплаты, Налоги и взносы, Отчетность, справки. Также многие настройки вынесены отдельно в другие разделы.

А в 1С:ERP всего два раздела: Кадры, Зарплата.

Раздел Кадры в 1С:ЗУП и 1С:ERP по составу друг от друга не отличаются, а раздел Зарплата в 1С:ERP — громоздкий, нужно часто пользоваться поиском документа или настраивать отображаемые журналы документов и справочники через Настройку навигации раздела, т.к. сходу не всегда можно найти нужный вид документа или справочник.

Таким образом, удобнее и комфортнее использовать 1С:ЗУП.

Скорость работы

Как правило, 1С:ERP и 1С:КА 2 приобретают компании, численность работников которых достаточно велика, а также пользователей в системе много.

Если расчет зарплаты будет выполняться в единой базе, это означает, что и все сотрудники кадровой и расчетной группы будут увеличивать нагрузку системы своей работой. А множество регламентных и фоновых заданий 1С:ERP в свою очередь затруднят работу кадровиков и расчетчиков, работа их будет заметно медленнее, чем при работе в отдельном 1С:ЗУП.

При таких условиях выделение зарплатного блока от 1С:ERP в отдельный 1С:ЗУП несомненно выглядит плюсом, ведь 1С:ЗУП будет работать быстрее.

Обновление

Зачастую в обновлениях от разработчиков содержатся не просто доработка какого-либо функционала, но исправления ошибок предыдущих релизов и новые формы отчетности. Сначала все изменения выпускаются в 1С:ЗУП, а потом через пару-тройку недель уже попадают в 1С:ERP в виде встроенной подсистемы.

Типовая 1С:ERP часто дорабатывается под клиента, такие базы обновляют реже, часто в случае необходимости исправления критичных ошибок релиза. А в 1С:ЗУП у клиента гораздо реже встречаются доработки, поэтому иметь возможность обновлять её отдельно — несомненный плюс.

Выбор способа отражения зарплаты в учете

При совместном использовании 1С:ЗУП и 1С:ERP пропадает возможность отражать зарплату в учете с детализацией по работникам предприятия. К слову, при совместном ведении учета в 1С:Бухгалтерия 3 и 1С:ЗУП есть выбор, как вести учет по счету 70 — с детализацией по сотрудникам или нет. А при совместном использовании 1С:ERP и 1С:ЗУП — только ведение счета 70 без детализации.

Безусловно, для многих производственных предприятий это может быть существенным минусом, так как при этом будет потеряна поддержка сценария индивидуального распределения затрат, связанных с начислением зарплаты, на себестоимость выпускаемой продукции, в изготовлении которой сотрудник принимал непосредственное участие.

Ещё одним минусом использования отдельного 1С:ЗУП будет являться и необходимость использования синхронизации 1С:ЗУП и 1С:ERP: обмены не всегда проходят идеально, могут ломаться при обновлениях, поэтому зачастую пользователи на стороне системы, которую не нужно синхронизировать с другими учетными системами.

А теперь рассмотрим нейтральные особенности ведения зарплаты и кадров в 1С:ERP.

Отражение данных для учета сдельного заработка

В ERP для отражения сдельного заработка используется документ Выработка сотрудников, в нем указываются работы и нормативные расценки. Документ предназначен для оформления выполненных производственных работ бригадами и работниками, не формирует начисления, а лишь регистрирует значение показателя. После оформления выработки данные о работниках и нормативной стоимости выполненных работ передаются в подсистему расчета зарплаты для расчета начислений.

Ведомости на выплату прочих доходов

В 1С:ЗУП ПРОФ такого вида документа нет, он есть только в 1С:ЗУП КОРП. Ведомость на выплату прочих доходов предназначены для выплаты незарплатных доходов, например, доходов физическим лицам, которые не являются сотрудниками организации.

Учет факта выплаты зарплаты

В 1С:ERP зарплата считается выплаченной, если есть проведенное Списание безналичных денежных средств, если это ведомость в банк, или РКО, если ведомость в кассу. В 1С:ЗУП же достаточно проведенной ведомости на выплату зарплаты.

Удержание НДФЛ

В 1С:ERP НДФЛ считается уплаченным, если есть Списание безналичных денежных средств с видом операции Перечисление налогов и взносов.

Есть два вида заполнения расшифровки платежа: с привязкой к ведомости и без таковой.

Без привязки к ведомости: сумма НДФЛ распределяется самостоятельно исходя из сумм задолженности налогового агента перед бюджетом (из регистра накопления Расчеты налоговых агентов с бюджетом по НДФЛ). Если в системе в предыдущих годах есть ошибки по регистрам НДФЛ, то такой вид заполнения является неэффективным, так как алгоритмы программы будут пытаться закрыть старые долги, а не распределить НДФЛ текущего периода.

Ведение штатного расписания

В 1С:ERP нет возможности отключить ведение штатного расписания, в отличие от 1С:ЗУП, но остается возможность указать, будет ли вестись его история изменения или нет. Штатное расписание в 1С:ERP связывает зарплатные (регламентированные) подразделения и управленческую структуру предприятия, эта связь нужна для отражения зарплаты в финансовом учете.

Отражение зарплаты в учете

Так нужно ли отдельно вести учет в 1С:ЗУП? Однозначного ответа нет, в любом случае — решаете вы, ведь если количество пользователей системы и количество сотрудников стремится к нулю, то такой показатель, как скорость работы, не становится преимуществом. Если и доработок в 1С:ERP нет — то и обновлений программы к отчетности пугаться не стоит. А при этом необходимость отражать зарплату с детализацией может стать решающей в пользу ведения учета зарплаты и кадров в единой системе учета.

АКЦИЯ ПРОДЛЕНА

Работодатель должен начислять и своевременно выплачивать заработную плату работникам, с которыми он заключил трудовые договоры. Одновременно у него появляются дополнительные обязанности, связанные с расчетом и уплатой НДФЛ, а также страховых взносов. В настоящей статье мы расскажем, какие платежи и в каком размере придется перечислять с зарплаты сотрудников в 2021 году.

Какие налоги с зарплаты нужно удерживать

Рассчитывайте зарплату и пособия с учетом повышения МРОТ в 2022 году Рассчитать бесплатно

Отчисления за счет работников

Срок уплаты в бюджет удержанного у работников НДФЛ — следующий рабочий день после выплаты зарплаты по итогам месяца (п. 6 ст. 226 и п. 7 ст. 6.1 НК РФ).

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами Попробовать бесплатно

Отчисления за счет работодателей

Речь идет о четырех видах страховых взносов :

За счет этих поступлений выплачиваются пенсии, финансируется бесплатная медпомощь по полису ОМС, оплачиваются больничные листы и пособия по уходу за детьми, а также возмещается вред жизни и здоровью, полученный из-за травм на рабочем месте. Указанные платежи перечисляются за счет работодателя, а не вычитаются из зарплаты работников.

Страховые взносы за предыдущий месяц нужно перечислить не позднее 15 числа текущего месяца (п. 3 ст. 431 НК РФ, п. 4 ст. 22 Закона № 125-ФЗ). Если это число выпадает на выходной или праздничный день, срок уплаты переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Кто может применять пониженные тарифы взносов

Некоторые категории налогоплательщиков имеют возможность снизить нагрузку на фонд оплаты труда и платить страховые взносы по пониженным тарифам.

Перечислять страховые взносы по пониженным тарифам в 2021 году могут, в частности, следующие работодатели:

- на обязательное пенсионное страхование (как с выплат в пределах базы, так и сверх нее) — 10,0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %

- на обязательное медицинское страхование — 5,0%

Налог на доходы с зарплаты иностранных работников в 2021 году

НДФЛ на выплаты в пользу иностранцев нужно начислять с учетом следующих особенностей.

Если работник является гражданином Белоруссии, Казахстана, Армении или Киргизии, то, независимо от того, на каком основании он находится на территории РФ, налог на доходы с его зарплаты удерживается по ставке 13%. Но при этом нужно учесть, что если на дату исчисления налога такой сотрудник еще не пробыл на территории РФ 183 дня (за предыдущие 12 следующих подряд месяцев), то НДФЛ берется с полной суммы выплат. Ни на какие вычеты он претендовать не может. Если же работник из государства, входящего в ЕАЭС, провел в России более 183 дней за предыдущие 12 месяцев, то НДФЛ с его зарплаты нужно удерживать по тем же правилам, которые применяются к выплатам работникам — россиянам.

Составьте трудовой договор с иностранным работником с помощью специального конструктора Подать заявку

Аналогичные правила действуют в отношении иностранцев, трудоустроенных на основании патента, либо имеющих статус высококвалифицированных специалистов, а также беженцев и участников госпрограммы добровольного переселения соотечественников. НДФЛ с зарплат таких сотрудников рассчитывается по ставке 13% с первого дня работы. А вот право на вычеты они получат только после того, как проведут в России 183 дня за 12 месяцев следующих подряд месяцев.

НДФЛ с заработной платы иностранца, который не относится к перечисленным выше категориям, нужно начислять по ставке 30% до тех пор, пока время нахождения его в РФ не превысит 183 дня за 12 месяцев. Как только это случится, иностранный работник получит в точности такие же права, какие есть у работников — россиян. А значит, с его зарплаты нужно будет удерживать НДФЛ по ставке 13%, и при этом учитывать вычеты, если на то имеются основания. Данные положения применяются ко всей зарплате, выплаченной иностранцу в течение того календарного года, в котором было выполнено условие о 183 днях, проведенных в РФ. Поэтому НДФЛ по зарплате надо будет пересчитать. Переплату можно зачесть при выплате текущей зарплаты. А значит, какое-то время такой иностранец может получать зарплату в полном размере, без удержания НДФЛ.

ВНИМАНИЕ. Такой зачет возможен только в рамках одного календарного года. Если по состоянию на 31 декабря переплата не будет зачтена полностью, то за возвратом оставшейся суммы работнику придется обращаться в ИФНС по месту его жительства (п. 1.1 ст. 231 НК РФ).

Страховые взносы с зарплаты иностранных работников в 2021 году

Чуть более сложным является порядок начисления на выплаты иностранцам страховых взносов. Здесь также важно, гражданином какой страны является работник, а вот время, проведенное в РФ, значения не имеет. Зато нужно учесть документ, на основании которого иностранец находится в России.

Для работников из Белоруссии, Казахстана, Армении и Киргизии установлено общее правило: зарплата, начисленная таким сотрудникам, облагается страховыми взносами в том же порядке, что и зарплата россиян (письма ФНС от 22.11.17 № ГД-4-11/26208@ и от 14.02.17 № БС-4-11/2686). Исключение сделано для высококвалифицированных специалистов из этих стран (см. ниже).

Ответственность за неуплату взносов и НДФЛ

Если работодатель нарушил срок уплаты страховых взносов, налоговики начислят ему пени на основании статьи 75 НК РФ. Штраф за неуплату возможен только при условии, если взносы не были перечислены из-за ошибок, допущенных в расчете по взносам. Тогда к пеням будет добавлен штраф в размере 20 процентов от неуплаченной суммы (п. 1 ст. 122 НК РФ).

В отношении НДФЛ применяются другие правила. Пени на сумму налога начисляются лишь в том случае, если работодатель оставил у себя деньги, которые были удержаны у работников при выплате им зарплаты (письмо ФНС от 04.08.15 № ЕД-4-2/13600 ). А вот штраф в размере 20 процентов от неуплаченной суммы НДФЛ налоговому агенту выпишут в любом случае. Даже если он вообще не удержал налог при выплате зарплаты (п. 1 ст. 123 НК РФ).

Примеры расчета налоговой нагрузки

Покажем на примерах, как размер зарплаты влияет на налоговую нагрузку в 2021 году.

Предположим, зарплата руководителя отдела продаж Полева И.Д. - 65 000 руб. в месяц. Данный сотрудник состоит в штате компании, которая не относится к субъектам малого и среднего предпринимательства. Полев является гражданином России и постоянно проживает в ней. Рассчитаем сумму страховых взносов, которую работодатель должен ежемесячно перечислять с зарплаты Полева И.Д. в бюджеты фондов за свой счет.

Читайте также: