1 разбивка парка финансируемая за счет увеличения ставки имущественного налога

Обновлено: 27.04.2024

Министерство финансов Российской Федерации сообщает финансовым органам субъектов Российской Федерации о том, что 30 сентября 2021 г. вступили в силу изменения в постановление Правительства Российской Федерации от 29 декабря 2007 г. N 995 "О порядке осуществления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации и (или) находящимися в их ведении казенными учреждениями, а также Центральным банком Российской Федерации бюджетных полномочий главных администраторов доходов бюджетов бюджетной системы Российской Федерации" и в постановление Правительства Российской Федерации от 23 июня 2016 г. N 574 "Об общих требованиях к методике прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации", предусмотренные постановлением Правительства Российской Федерации от 14 сентября 2021 г. N 1557 "О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам администрирования и прогнозирования доходов бюджетов бюджетной системы Российской Федерации" и направляет для информации и учета в работе копию письма Минфина России главным администраторам доходов федерального бюджета по указанному вопросу.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 20 октября 2021 г. N 23-06-06/84596

Министерство финансов Российской Федерации сообщает главным администраторам доходов федерального бюджета о том, что 30 сентября 2021 г. вступили в силу изменения в постановление Правительства Российской Федерации от 29 июня 2007 г. N 995 "О порядке осуществления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации и (или) находящимися в их ведении казенными учреждениями, а также Центральным банком Российской Федерации бюджетных полномочий главных администраторов доходов бюджетов бюджетной системы Российской Федерации" (далее - постановление N 995) и в постановление Правительства Российской Федерации от 23 июня 2016 г. N 574 "Об общих требованиях к методике прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации" (далее - постановление N 574, Общие требования), предусмотренные постановлением Правительства Российской Федерации от 14 сентября 2021 г. N 1557 "О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам администрирования и прогнозирования доходов бюджетов бюджетной системы Российской Федерации" (далее - постановление N 1557).

Принимая во внимание предусмотренное пунктом 4 постановления N 574 внесение изменений в методики прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации главных администраторов доходов федерального бюджета в 2-месячный срок после вступления в силу изменений в нормативные правовые акты в части формирования и прогнозирования доходов, Министерство финансов направляет информацию о ключевых изменениях, предусмотренных постановлением N 1557, которые необходимо учесть при подготовке в настоящее время таких изменений, а также при формировании в дальнейшем прогноза доходов.

В части организации разработки и согласования методик прогнозирования доходов и формирования прогноза доходов.

1. В целях реализации статьи 165 Бюджетного кодекса Российской Федерации (далее - БК РФ), предусматривающей разработку Министерством финансов Российской Федерации прогноза консолидированного бюджета Российской Федерации, в том числе с учетом материалов, получаемых от иных органов власти, в постановление N 995 внесены изменения, закрепляющие необходимость представления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации, а также государственными корпорациями, публично-правовыми компаниями и Центральным банком Российской Федерации, являющимися главными администраторами доходов, в Минфин России прогноза поступления доходов, обоснований прогноза поступления доходов, а также аналитических материалов по исполнению по доходам не только в части федерального бюджета, но и в части консолидированных бюджетов субъектов Российской Федерации и бюджетов государственных внебюджетных фондов Российской Федерации (в случае осуществления ими полномочий по администрированию соответствующих доходов).

Представлению в Минфин России будет подлежать прогноз поступления доходов консолидированных бюджетов субъектов Российской Федерации, без детализации по отдельным субъектам. Соответствующие формы обоснования прогнозов будут предусмотрены в ГИИС УОФ "Электронный бюджет" в 2022 году и будут применяться при составлении проекта федерального бюджета на 2023 - 2025 годы и уточненной оценки поступления доходов в 2022 году.

Аналитические материалы по исполнению по доходам просим представлять в Минфин России ежемесячно в срок до третьего рабочего дня месяца, следующего за отчетным, в случае существенных (более 1 млрд рублей и более 15%) отклонений от поступлений за аналогичный период предыдущего года или от прогноза на отчетный период текущего года (формируемого в соответствии с Порядком формирования и представления федеральными органами государственной власти (государственными органами), Центральным банком Российской Федерации, осуществляющими бюджетные полномочия главных администраторов доходов федерального бюджета, прогноза поступления доходов федерального бюджета, утвержденным приказом Минфина России от 17 ноября 2020 г. N 269н) по прилагаемой форме.

2. В целях реализации статьи 161.1 БК РФ, предусматривающей утверждение методики прогнозирования поступлений доходов всеми главными администраторами доходов бюджетов, в постановлении N 574 в явном виде закреплена необходимость разработки и утверждения по согласованию с Минфином России методики прогнозирования поступлений доходов всеми главными администраторами доходов федерального бюджета, в том числе не являющимися федеральными органами исполнительной власти.

3. В связи с поступающими обращениями со стороны главных администраторов доходов федерального бюджета и финансовых органов субъектов Российской Федерации в постановлении N 574 уточнены подходы к разработке и согласованию методик прогнозирования в части доходов, поступающих в консолидированные бюджеты субъектов Российской Федерации.

В случае если федеральный орган государственной власти (государственный орган) является главным администратором доходов, поступающих в консолидированные бюджеты субъектов Российской Федерации, такие доходы необходимо включить в методику прогнозирования соответствующего федерального органа государственной власти (государственного органа). В случае если полномочия главных администраторов соответствующих доходов в субъектах Российской Федерации осуществляют территориальные органы (подразделения) федерального органа государственной власти (государственного органа) или казенные учреждения, находящиеся в его ведении, федеральный орган государственной власти (государственный орган) после утверждения по согласованию с Минфином России методики прогнозирования доходов доводит ее до соответствующих территориальных органов (подразделений) и казенных учреждений, которые в свою очередь разрабатывают методику прогнозирования доходов соответствующих бюджетов на ее основе и с возможным учетом региональных особенностей и утверждают ее по согласованию с соответствующим финансовым органом субъекта Российской Федерации в 2-месячный срок после утверждения методики прогнозирования доходов федерального органа государственной власти (государственного органа).

Методика прогнозирования доходов территориального органа (подразделения) федерального органа исполнительной власти (государственного органа), осуществляющего полномочия главного администратора доходов консолидированного бюджета субъекта Российской Федерации может, если применимо, быть доведена им для дальнейшей работы территориальным органам (подразделениям) федерального органа исполнительной власти (государственного органа), осуществляющим полномочия главных администраторов доходов местных бюджетов на территории соответствующего субъекта Российской Федерации.

Информация о подходах к разработке и согласованию методик прогнозирования доходов в формате схемы прилагается.

В части уточнения подходов к составлению методик прогнозирования доходов.

4. В рамках проводимой Минфином России работы по созданию единой цифровой системы администрирования и прогнозирования доходов на базе ГИИС УОФ "Электронный бюджет" (далее - информационная система) постановление N 574 дополнено приложением, утверждающим форму методики прогнозирования поступлений доходов. Указанная форма в целом соответствует форме, по которой главными администраторами доходов ранее предоставлялись в Минфин России сведения о методах расчета прогноза доходов. В дальнейшем форма будет интегрирована в информационную систему.

Табличную форму методики прогнозирования доходов просим формировать и представлять на рассмотрение в Минфин России в формате Excel. На текущем этапе главные администраторы доходов могут как дополнить, так и заменить указанной формой основную часть текстовой методики прогнозирования доходов (общие положения рекомендуется сохранить в текстовой части методики прогнозирования доходов в любом случае). В табличной форме методики для доходов, характеризующихся сложным алгоритмом расчета, закрепленным в ином нормативном правовом акте (например, Налоговом кодексе Российской Федерации) в отдельных случаях по согласованию с финансовым органом возможно изложение положений соответствующего нормативного правового акта заменить ссылкой на них.

5. С учетом рекомендаций Счетной палаты Российской Федерации в Общих требованиях были уточнены подходы к прогнозированию доходов от продажи имущества, находящегося в государственной или муниципальной собственности. Метод прямого расчета является теперь обязательным только при прогнозировании доходов от продажи отдельных видов имущества , а для всех остальных видов имущества может применяться любой метод прогнозирования на усмотрение главного администратора доходов.

Доходы от продажи квартир; доходы от реализации имущества, находящегося в государственной и муниципальной собственности, в части реализации основных средств по указанному имуществу; доходы в виде доли прибыльной продукции государства при выполнении соглашений о разделе продукции.

6. Кроме того, конкретизированы отдельные положения Общих требований, ранее вызывавшие разночтения. Так, предусмотрено наличие в методике прогнозирования доходов алгоритма использования данных о фактическом поступлении доходов за истекшие месяцы текущего года, уточнен состав указываемой в методике информации об используемых при прогнозировании показателях, предусмотрена возможность как формульного, так и текстового описания алгоритма прогнозирования, конкретизированы подходы к использованию при расчете оценки ожидаемых результатов работы по взысканию дебиторской задолженности по доходам, в случае отсутствия льгот по налоговым доходам предусмотрено отражение соответствующей информации в методике.

Дополнительно обращаем внимание, что до настоящего времени у отдельных главных администраторов доходов федерального бюджета отсутствуют согласованные Минфином России методики прогнозирования доходов (не учтены замечания, направленные Минфином России по проектам методик, либо не представлены проекты методик с учетом предыдущих изменений в постановление N 574 и иные нормативные правовые акты, либо методика прогнозирования доходов не разрабатывалась).

Счетная палата Российской Федерации по итогам контрольного мероприятия "Проверка обоснованности прогноза доходов (включая проверку расчетов прогноза поступлений по видам доходов) проекта федерального бюджета на 2022 год и на плановый период 2023 и 2024 годов, нормативной и методической базы их формирования" (Акт Счетной палаты Российской Федерации от 01.10.2021 N 03-01-397/03-01) также направила в Минфин России информацию о необходимости внесения изменений в методики прогнозирования доходов отдельных главных администраторов доходов с целью приведения их в соответствие с положениями Общих требований.

В части отдельных вопросов администрирования доходов.

7. В постановление N 995 внесены изменения в части распространения его положений на государственные корпорации и публично-правовые компании, определены особенности представления бюджетной отчетности главных администраторов (администраторов) доходов бюджетов, отличных от федерального бюджета, сформированной Федеральным казначейством в рамках исполнения полномочий, переданных по решению Правительства Российской Федерации в соответствии с пунктом 6 статьи 264.1 Бюджетного кодекса Российской Федерации:

бюджетная отчетность главных администраторов (администраторов) доходов бюджетов субъектов Российской Федерации и местных бюджетов представляется путем размещения на едином портале бюджетной системы Российской Федерации в информационно-телекоммуникационной сети "Интернет";

бюджетная отчетность главных администраторов доходов государственных внебюджетных фондов Российской Федерации представляется средствами государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет".

8. В новой редакции изложены положения постановления 995 в части принятия главными администраторами доходов бюджетов правовых актов в случае осуществления полномочий главных администраторов (администраторов) доходов бюджетов бюджетной системы Российской Федерации органами государственной власти субъектов Российской Федерации при реализации переданных полномочий Российской Федерации. Такие правовые акты должны устанавливать перечень указанных органов и закреплять за ними соответствующие источники доходов бюджетов бюджетной системы Российской Федерации, а также должны быть доведены до органов государственной власти субъектов Российской Федерации до начала очередного финансового года.

9. В постановление N 995 введена новая норма о том, что в случае принятия федеральным судом (мировым судьей) по результатам рассмотрения гражданского дела, гражданского иска, предъявленного в рамках уголовного дела, судебного акта о взыскании денежных средств в связи с допущенными нарушениями предоставления и использования бюджетных средств, в том числе бюджетных инвестиций, субсидий юридическим лицам, индивидуальным предпринимателям и физическим лицам, либо перечисления денежных средств до вынесения федеральным судом (мировым судьей) судебного акта, администрирование доходов федерального бюджета осуществляется федеральными органами государственной власти (государственными органами), государственными корпорациями, предоставившими такие бюджетные средства лицам, использовавшим их с нарушениями.

1. Форма "Оперативная информация о факторах, повлиявших на поступления доходов, администрируемых главными администраторами доходов федерального бюджета";

2. Схема "Разработка и согласование методик прогнозирования доходов бюджетной системы Российской Федерации";

о факторах, повлиявших на поступления доходов,

администрируемых главными администраторами доходов

Исполнение на отчетную дату предшествующего года (млн. рублей)

Прогноз на отчетную дату текущего года согласно помесячной разбивке (млн. рублей)

Исполнение/оценка поступлений на отчетную дату текущего года (млн. рублей)

Что изменилось в учете арендатора

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

- на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Наименование документа

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

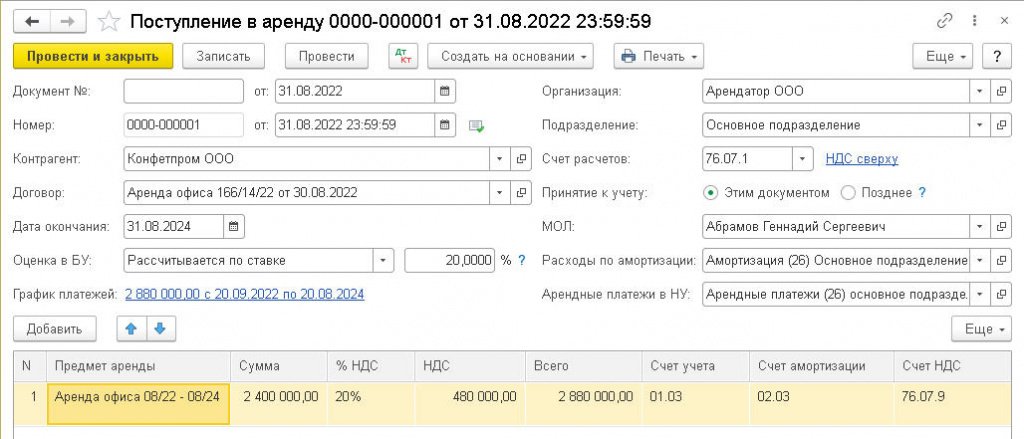

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

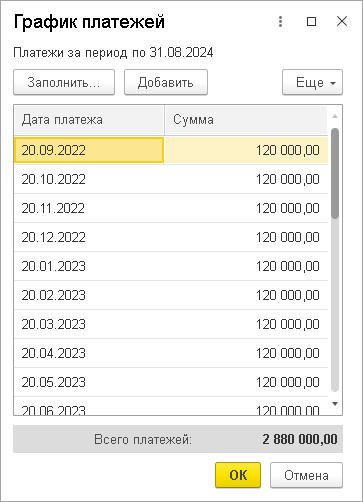

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

Не соответствовало бы, как представляется, основным началам налогового законодательства также возможное рассуждение о том, что раз у собственника арендованного объекта те же самые капитальные вложения в объект недвижимости облагались бы налогом на имущество на имущество организаций в качестве увеличения первоначальной стоимости основных средств, то они должны облагаться и у арендатора. Потому что в первом случае речь идет о налогообложении объекта в целом, а во втором — о его несамостоятельной в правовом отношении части, а это разные в своей экономико-правовой основе ситуации, и никакой дискриминации арендодателя тут нет (п. 2, 3 ст. 3 НК РФ).

Нелишне в связи с этим напомнить и историю вопроса, также наглядно подтверждающую, что неотделимые улучшения не могут выступать в гражданском обороте самостоятельным объектом гражданских прав (сделок).

В письме от 24.10.2008 № 03-05-04-01/37, подписанным замминистра финансов Сергеем Шаталовым, указанные положения Приказа 91н были объявлены противоречащими п. 5 ПБУ 6/01, согласно которому в составе основных средств учитываются также капитальные вложения в арендованные объекты основных средств, и потому недействующими.

Однако в действительности, как представляется, в соответствии с буквальным смыслом п. 10, 35 Приказа 91н положение о том, что согласно договору аренды результаты капитальных вложений в арендованное имущество могут быть собственностью арендатора, относилось исключительно к ситуации, когда этим договором в соответствии со ст. 624 ГК РФ предусмотрен выкуп арендатором арендованного имущества. Считать иначе значило бы полагать, что авторы этого положения (а они истории известны) не понимали элементарных вещей, связанных с реализацией права собственности. Такое предположение совершенно безосновательно со всех точек зрения — и методологической (презумпция разумности законодателя), и личностно-профессиональной, и этической. Поэтому и не было никакого противоречия п. 10, 35 Приказа 91н с п. 5 ПБУ 6/01, напротив, первые лишь поясняли, в каких случаях в соответствии со вторым капитальные вложения в арендованное имущество в виде их неотделимых улучшений учитываются в составе основных средств арендатора — в случае, если договором аренды предусмотрен выкуп арендатором предмета аренды.

Юридическая развилка

Тем не менее с учетом сегодняшнего дня решение ВАС РФ от 27.01.2012 № 16291/11 можно считать полезным и для налогоплательщиков, поскольку оно подтвердило, что неотделимые улучшения арендованного имущества не могут быть полноценным самостоятельным объектом гражданских прав.

С технически-процедурной стороны тот юридический факт, что неотделимые улучшения арендованных зданий не являются недвижимым имуществом, выражается в невозможности регистрации прав на них в ЕГРН. При этом речь идет не о ситуативном отсутствии такой регистрации, которого самого по себе, как известно, недостаточно для непризнания рассматриваемого объекта недвижимым имуществом, а о принципиальной невозможности данной регистрации. Именно в силу этого, полагаем, нам неизвестно даже о попытках зарегистрировать указанные улучшения (в отличие от попыток регистрации неотделимых улучшений земельного участка, на часть которых обращает внимание ФНС России в письме от 28.08.2019 № БС-4-21/17216@, а Минфин России — в письме от 28.08.2019 № 03-05-05-01/65993).

Нельзя также не отметить и признаков колебаний в рассматриваемом вопросе наших регуляторов. Так, например, в письме ФНС России от 14.05.2018 № БС-4-21/9061 после многолетнего забвения регулирующими органами был опять процитирован п. 10 Приказа 91н о том, что капитальные вложения в арендованный объект основных средств учитываются арендатором как отдельный инвентарный объект, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора. При этом не может быть сомнений в том, что авторам письма, конечно же, была известна история, связанная с трактовкой данного положения, что давало надежду на возврат к буквальному пониманию его, сужающему сферу налогообложения указанных капитальных вложений.

Налоговое кольцо

С 1 января 2020 года согласно подп. 4 п. 1 ст. 378.2 по решению субъекта РФ по кадастровой стоимости могут облагаться иные объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 настоящего Кодекса, не предусмотренные в подпунктах 1–3 настоящего пункта. То есть жилой дом, включая дома и жилые строения, расположенные на земельных участках для ведения подсобного хозяйства и огородничества, квартира, комната, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства, иные здания, строения, сооружения, помещения (п. 1, 2 ст. 401 НК РФ). Причем облагаться налогом на имущество организаций эти объекты будут независимо от того, учитываются ли они организацией в качестве ОС.

С одной стороны, согласно п. 2 ст. 374 и п. 1 ст. 378.2 НК РФ новые объекты налогообложения облагаются именно и только по кадастровой стоимости. Причем в п. 2 ст. 378 НК РФ сказано, что закон субъекта Российской Федерации, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, указанных в том числе в подп. 4 п. 1 настоящей статьи, может быть принят только после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества. После принятия закона, указанного в настоящем пункте, переход к определению налоговой базы в отношении объектов недвижимого имущества, указанных в том числе в подп. 4 п. 1 настоящей статьи, как их среднегодовой стоимости не допускается.

То есть нет кадастровой оценки новых объектов налогообложения — их нельзя включить законом субъекта РФ в перечень объектов, облагаемых по кадастровой стоимости. А те из них, которые не учитываются налогоплательщиком в качестве основных средств, не могут облагаться и по среднегодовой стоимости, о чем однозначно говорится в п. 1 ст. 374 НК РФ.

В то же время уже из приведенной формулировки п. 2 ст. 378 НК РФ из отсутствия в подп. 1 п. 7 ст. 378.2 НК РФ требования включать новые объекты налогообложения в утверждаемый уполномоченным органом исполнительной власти субъекта РФ перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, следует, что новые объекты налогообложения могут облагаться и по среднегодовой стоимости. Прямо на это указано в подп. 2.2 п. 12 ст. 378.2 НК РФ: в случае если кадастровая стоимость объектов недвижимого имущества, указанных в подп. 4 п. 1 настоящей статьи, не определена, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данных объектов недвижимого имущества осуществляются в порядке, предусмотренном настоящей главой без учета положений настоящей статьи.

И здесь возможно двоякое понимание: то ли в этом случае все новые объекты налогообложения облагаются по среднегодовой стоимости (что и превратило бы их налогообложение в кольцевую схему), то ли это относится только к объектам, учитываемым организацией в качестве основных средств.

АКЦИЯ ПРОДЛЕНА

Альмин Рабинович, Руководитель Управления бухгалтерского и налогового консалтинга ООО "ФинЭкспертиза", к.и.н.. Практика аудита, главный методолог, Группа компаний Energy Consulting.

БК РФ Статья 61.1. Налоговые доходы бюджетов муниципальных районов

(в ред. Федерального закона от 29.11.2014 N 383-ФЗ)

(см. текст в предыдущей редакции)

(введена Федеральным законом от 20.08.2004 N 120-ФЗ)

1. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих местных налогов, устанавливаемых представительными органами муниципальных районов в соответствии с законодательством Российской Федерации о налогах и сборах:

земельного налога, взимаемого на межселенных территориях, - по нормативу 100 процентов;

налога на имущество физических лиц, взимаемого на межселенных территориях, - по нормативу 100 процентов.

2. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

налога на доходы физических лиц, взимаемого на территориях городских поселений (за исключением налога на доходы физических лиц в отношении доходов, указанных в абзацах тридцать пятом, тридцать шестом и тридцать девятом статьи 50 настоящего Кодекса и абзаце восемнадцатом настоящего пункта), - по нормативу 5 процентов;

(в ред. Федеральных законов от 29.11.2014 N 383-ФЗ, от 15.10.2020 N 327-ФЗ, от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

налога на доходы физических лиц, взимаемого на территориях сельских поселений (за исключением налога на доходы физических лиц в отношении доходов, указанных в абзацах тридцать пятом, тридцать шестом и тридцать девятом статьи 50 настоящего Кодекса и абзаце девятнадцатом настоящего пункта), - по нормативу 13 процентов;

(абзац введен Федеральным законом от 29.11.2014 N 383-ФЗ; в ред. Федеральных законов от 15.10.2020 N 327-ФЗ, от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

налога на доходы физических лиц, взимаемого на межселенных территориях (за исключением налога на доходы физических лиц в отношении доходов, указанных в абзацах тридцать пятом, тридцать шестом и тридцать девятом статьи 50 настоящего Кодекса и абзаце двадцатом настоящего пункта), - по нормативу 15 процентов;

(абзац введен Федеральным законом от 26.04.2007 N 63-ФЗ, в ред. Федеральных законов от 30.11.2011 N 361-ФЗ, от 23.07.2013 N 252-ФЗ, от 15.10.2020 N 327-ФЗ, от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

единого налога на вмененный доход для отдельных видов деятельности - по нормативу 100 процентов;

(в ред. Федерального закона от 24.07.2009 N 213-ФЗ)

(см. текст в предыдущей редакции)

единого сельскохозяйственного налога, взимаемого на территориях городских поселений, - по нормативу 50 процентов;

(в ред. Федерального закона от 29.11.2014 N 383-ФЗ)

(см. текст в предыдущей редакции)

единого сельскохозяйственного налога, взимаемого на территориях сельских поселений, - по нормативу 70 процентов;

(абзац введен Федеральным законом от 29.11.2014 N 383-ФЗ)

единого сельскохозяйственного налога, взимаемого на межселенных территориях, - по нормативу 100 процентов;

(абзац введен Федеральным законом от 26.04.2007 N 63-ФЗ, в ред. Федеральных законов от 24.07.2009 N 213-ФЗ, от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) - по нормативу 100 процентов:

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации);

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2008 года. - Федеральный закон от 26.04.2007 N 63-ФЗ;

(см. текст в предыдущей редакции)

Абз. 12 п. 2 ст. 61.1 утрачивает силу со дня перевода в соответствии с федеральным законом милиции общественной безопасности на финансовое обеспечение за счет средств федерального бюджета (ФЗ от 26.04.2007 N 63-ФЗ).

(в ред. Федеральных законов от 27.12.2009 N 374-ФЗ, от 27.11.2017 N 345-ФЗ)

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2008 года. - Федеральный закон от 26.04.2007 N 63-ФЗ;

(см. текст в предыдущей редакции)

за выдачу разрешения на установку рекламной конструкции;

(в ред. Федерального закона от 16.10.2006 N 160-ФЗ)

(см. текст в предыдущей редакции)

за выдачу органом местного самоуправления муниципального района специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

(абзац введен Федеральным законом от 08.11.2007 N 257-ФЗ)

государственной пошлины за совершение нотариальных действий должностными лицами органов местного самоуправления, уполномоченными в соответствии с законодательными актами Российской Федерации на совершение нотариальных действий, за исключением случаев, предусмотренных пунктом 2 статьи 61 и пунктом 2 статьи 61.5 настоящего Кодекса, - по нормативу 100 процентов;

(в ред. Федерального закона от 26.07.2019 N 201-ФЗ)

(см. текст в предыдущей редакции)

налога, взимаемого в связи с применением патентной системы налогообложения, - по нормативу 100 процентов;

(абзац введен Федеральным законом от 25.06.2012 N 94-ФЗ)

налога на доходы физических лиц, взимаемого на территориях городских поселений, в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, - по нормативу 4 процента;

(абзац введен Федеральным законом от 15.10.2020 N 327-ФЗ)

налога на доходы физических лиц, взимаемого на территориях сельских поселений, в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, - по нормативу 11 процентов;

(абзац введен Федеральным законом от 15.10.2020 N 327-ФЗ)

налога на доходы физических лиц, взимаемого на межселенных территориях, в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, - по нормативу 13 процентов.

(абзац введен Федеральным законом от 15.10.2020 N 327-ФЗ)

В бюджеты городских округов, городских округов с внутригородским делением, муниципальных районов, муниципальных округов, городов федерального значения Москвы, Санкт-Петербурга и Севастополя подлежит зачислению государственная пошлина за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100 процентов.

(абзац введен Федеральным законом от 27.12.2009 N 374-ФЗ, в ред. Федеральных законов от 22.10.2014 N 311-ФЗ, от 29.11.2014 N 383-ФЗ, от 01.10.2020 N 311-ФЗ)

(см. текст в предыдущей редакции)

3. В бюджеты муниципальных районов подлежат зачислению налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов по нормативам отчислений, установленным органами государственной власти субъектов Российской Федерации в соответствии со статьей 58 настоящего Кодекса.

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

4. Налоговые доходы от налога на доходы физических лиц, взимаемого на территориях сельских поселений, и от единого сельскохозяйственного налога, взимаемого на территориях сельских поселений, предусмотренные пунктом 2 настоящей статьи, подлежащие зачислению в бюджет муниципального района, могут быть переданы органами государственной власти субъекта Российской Федерации в соответствии с законом субъекта Российской Федерации в бюджеты сельских поселений по единым для всех сельских поселений нормативам отчислений в размерах соответственно до 8 процентов и до 20 процентов в случае, если законами субъекта Российской Федерации и принятыми в соответствии с ними уставом муниципального района и уставами сельских поселений за сельскими поселениями закреплены другие вопросы местного значения из числа вопросов местного значения городских поселений, решаемых муниципальным районом на территориях сельских поселений.

Читайте также: