Форма налоговой отчетности 230

Обновлено: 09.05.2024

Пустой бланк заявления в формате Word. Удобен для ручного заполнения и заполнения на компьютере.

Требования к оформлению Р13014

Выдержка из приказа ФНС — правила заполнения формы Р13014.

Инструкция по заполнению заявления Р13014

С 25 ноября 2020 года действует новая форма Р13014 для внесения изменений, утвержденная Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@.

Приказом ФНС России от 1 ноября 2021 года № ЕД-7-14/948@ утверждена новая редакция формы Р13014. Данный приказ вступил в силу с 18 декабря 2021 года.

Рассмотрим порядок заполнения тех листов заявления Р13014, которые наиболее часто применяются при внесении изменений в сведения об организации.

Титульный лист, страница 1

Пункт 1 ОГРН и ИНН заполняются строго в соответствии с данными ЕГРЮЛ.

Пункт 2 заполняется следующим образом:

- Если изменения вносятся в Устав, ставим цифру 1, ниже проставляем цифру 1 или 2 (чтобы обозначить, в каком виде будет меняться Устав).

- Если происходит несколько изменений и, хотя бы одно из них подразумевает внесение изменений в Устав, ставим цифру 1, ниже проставляем цифру 1 или 2.

- Если изменения вносятся только в ЕГРЮЛ, ставим цифру 2.

- Если организация переходит на типовой Устав (или обратно с типового - на обычный), проставляем цифру 3, ниже указываем номер типового Устава, который будет использовать организация.

- Если заявление подаётся для исправления ошибки, ставим цифру 4.

Титульный лист, страница 2

- Пункт 4 заполняется при изменении уставного капитала или для исправления ошибки, если в ЕГРЮЛ уставной капитал указан неверно.

- Пункт 6 нужно заполнять для уведомления ФНС о решении организации сменить место нахождения (когда происходит переезд из одного муниципального образования в другое).

- Пункт 8 можно заполнить, чтобы внести (или изменить) в ЕГРЮЛ адрес электронной почты для связи с организацией.

Заполняется при смене наименования или при исправлении ошибки в названии.

Пункт 2 создан для указания названия на английском языке (полного и сокращенного), которое теперь также будет включено в ЕГРЮЛ.

При исправлении ошибки заполнять нужно только те строки, в данных который в ЕГРЮЛ содержится ошибка.

Заполняется в случае смены адреса организации, места нахождения и для исправления ошибки в адресе.

В случае изменения места нахождения заполняются пункты 1 и 2.

В случае изменения адреса юридического лица в пределах места его нахождения заполняется пункт 2.

При заполнении всех пунктов места нахождения и адреса юридического лица нужно использовать сокращенные наименования адресообразующих элементов в соответствии с Правилами, утвержденными приказом Министерства финансов РФ от 5 ноября 2015 г. N 171н.

Заполняется в случае внесения сведений о новом участнике — юридическом лице, о прекращении участия или изменении сведений об участнике.

В пункте 1 проставляем соответствующее цифровое значение:

- Если проставлено значение 1, заполняются пункты 3 и 4.

- Если проставлено значение 2, заполняется пункт 2.

- Если проставлено значение 3, заполняются пункт 2, а также пункт 3 (в случае изменения сведений об участнике) и (или) пункт 4 (в случае, если изменяется доля участника в уставном капитале).

Заполняется в случае внесения сведений о новом участнике — физическом лице, о прекращении участия или изменении сведений об участнике.

В пункте 1 проставляем соответствующее цифровое значение:

- Если проставлено значение 1, заполняются пункты 3 и 4.

- Если проставлено значение 2, заполняется пункт 2.

- Если проставлено значение 3, заполняется пункт 2, а также пункт 3 (в случае изменения сведений об участнике) и (или) пункт 4 (в случае, если изменяется доля участника в уставном капитале).

Заполняется в случае приобретения обществом доли в уставном капитале общества, распределения или продажи, принадлежащей обществу доли. Применяется при выходе участника, при распределении или продаже доли общества.

Заполняется в случае смены сведений о руководителе или смены самого руководителя.

В разделе 1 проставляем соответствующее цифровое значение.

- Если проставлено значение 1, заполняется пункт 3.

- Если проставлено значение 2, заполняется пункт 2.

- Если проставлено значение 3, заполняются пункт 2 и соответствующие строки в пункте 3.

Заполняется в случае изменения кодов ОКВЭД.

В пункте 1 указываются коды, подлежащие внесению (не менее четырех цифровых знаков). Виды деятельности указываются по классификатору ОК 029-2014 (КДЕС Ред. 2).

Пункт 2 заполняется для исключения видов деятельности, сведения указываются в соответствии со сведениями, содержащимися в ЕГРЮЛ.

Заполняется в отношении физического лица, выступающего заявителем. Если это руководитель организации, в пункте 1 проставляем цифру 1. Если нотариус (например, при выходе и купле-продаже) — цифру 3.

После проставления цифры заполняем пункт 2: для руководителя указываем все сведения полностью, для нотариуса достаточно только ФИО и ИНН.

В пункте 3 обязательно указываем электронную почту и телефон. Также рекомендуем в данном пункте проставить значение 1 в соответствующей клетке, чтобы иметь возможность получить результат государственной регистрации изменения на бумажном носителе.

Правила составления декларации об активах и обязательствах физического лица (форма 250.00)

Глава 1. Общие положения

2. Декларация представляется следующими физическими лицами, являющимися на 31 декабря года, предшествующего году представления Декларации:

- работниками государственных учреждений и их супругами;

- работниками субъектов квазигосударственного сектора и их супругами;

руководителями, учредителями (участниками) юридических лиц и их супругами;

индивидуальными предпринимателями и их супругами.

3. Декларация представляется следующими физическими лицами, являющимися на 31 декабря года, предшествующего году представления Декларации:

1) совершеннолетними лицами;

- гражданами Республики Казахстан;

- кандасами;

- лицами, имеющими вид на жительство;

- иностранцами или лицами без гражданства, являющимися резидентами Республики Казахстан;

2) иностранцами или лицами без гражданства, являющимися нерезидентами в случае, наличия по состоянию на 31 декабря года, предшествующего году представления Декларации одного из условий:

- имущества, по которому права и (или) сделки подлежат государственной или иной регистрации на территории Республики Казахстан;

- доли участия в жилищном строительстве на территории Республики Казахстан;

3) одним из законных представителей любого из следующих лиц:

- совершеннолетнего лица, которое признано недееспособным, ограниченно дееспособным и относится к категории лиц, указанных в подпунктах 1) и 2) настоящего пункта;

- лица, не достигшего восемнадцатилетнего возраста (совершеннолетия) при наступлении у данного лица по состоянию на 31 декабря года, предшествующего году представления такой Декларации, любого из следующих случаев:

наличие на праве собственности имущества, подлежащего государственной или иной регистрации, имущества, по которому права и (или) сделки подлежат государственной или иной регистрации за пределами Республики Казахстан;

наличие доли в строительстве недвижимости по договору о долевом участии в строительстве, в том числе за пределами Республики Казахстан;

наличие на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан, суммы денег совокупно превышающей по всем банковским вкладам тысячекратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 31 декабря года, предшествующего году представления Декларации;

наличие суммы задолженности других лиц перед данным лицом (дебиторской задолженности) и (или) суммы задолженности данного лица перед другими лицами (кредиторской задолженности) при наличии договора или иного документа, являющегося основанием возникновения обязательства или требования, нотариально засвидетельствованного (удостоверенного).

4. При заполнении Декларации не допускаются исправления, подчистки и помарки.

5. При отсутствии показателей соответствующие ячейки Декларации не заполняются.

6. Приложения к Декларации не составляются при отсутствии данных, подлежащих отражению в них.

7. Декларация составляется:

1) на бумажном носителе – шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) на электронном носителе – посредством системы приема и обработки налоговой отчетности.

8. Декларация, составленная на бумажном носителе, подписывается физическим лицом либо его представителем.

Декларация, составленная на электронном носителе, заверяется:

- электронной цифровой подписью физического лица;

- с использованием одноразового пароля.

9. При представлении Декларации:

- по почте заказным письмом с уведомлением на бумажном носителе – налогоплательщик получает уведомление почтовой или иной организации связи;

- в электронном виде – налогоплательщик получает уведомление о принятии или непринятии налоговой отчетности системой приема налоговой отчетности органов государственных доходов;

- в явочном порядке на бумажном носителе – составляется в двух экземплярах, один экземпляр возвращается налогоплательщику.

Глава 2. Составление Декларации (форма 250.00)

- ячейка A:

- лица, являющиеся кандидатами на выборную должность, а также их супруги составляют Декларацию на первое число месяца начала срока выдвижения;

- лица, являющиеся кандидатами на государственную должность либо должность, связанную с выполнением государственных или приравненных к ним функций, а также их супруги, лица, желающие стать крупными участниками банка, страховой (перестраховочной) организации, управляющего инвестиционным портфелем составляют Декларацию на первое число месяца представления Декларации;

- ячейка B:

в строке 2 – указывается индивидуальный идентификационный номер (ИИН) физического лица;

в строке 3 – отмечается ячейка, в случая физическое лицо, составляющее Декларацию, являющейся законным представителем и указывается ИИН представляемого лица (несовершеннолетнего, и (или) недееспособного или ограничено дееспособного);

в строке 4 – указываются фамилия, имя, отчество (при его наличии) физического лица в соответствии с документами, удостоверяющими личность, номер телефона и электронный адрес (по желанию);

в строке 5 – указывается вид Декларации.

Соответствующая ячейка отмечается с учетом отнесения Декларации к следующим видам налоговой отчетности:

первоначальная – Декларация, представляемая физическим лицом в связи с тем, что установленная обязанность по представлению такой Декларации возникла впервые;

дополнительная – Декларация, представляемая физическим лицом при внесении изменений и (или) дополнений в ранее представленную Декларацию, к которой относятся данные изменения и (или) дополнения;

дополнительная по уведомлению – Декларация, представляемая физическим лицом при внесении изменений и (или) дополнений в ранее представленную Декларацию, в которой органом государственных доходов выявлены нарушения по результатам камерального контроля по активам и обязательствам физического лица.

Номер и дата уведомления заполняются в случае, представления Декларации дополнительной по уведомлению.

5) в строке 6 – указывается признак резидентства:

ячейка А отмечается налогоплательщиком-резидентом Республики Казахстан;

ячейка В отмечается налогоплательщиком-нерезидентом Республики Казахстан.

03) о деньгах на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан, в сумме, совокупно превышающих по всем банковским вкладам тысячекратный размер месячного расчетного показателя;

04) о доле участия в уставном капитале юридического лица (за исключением акционерных обществ), созданного за пределами Республики Казахстан;

05) о долевом участии в строительстве недвижимости, в том числе за пределами Республики Казахстан;

06) о наличии инвестиционного золота;

07) о ценных бумагах, производных финансовых инструментах (ПФИ), в том числе за пределами Республики Казахстан;

08) о паях в паевых инвестиционных фондах (ПИФ), в том числе за пределами Республики Казахстан;

09) об объектах интеллектуальной собственности, авторского права, в том числе за пределами Республики Казахстан;

10) о наличии другого имущества, в том числе за пределами Республики Казахстан, оценочная стоимость единицы которого превышает тысячекратный размер месячного расчетного показателя;

11) о дебиторской/кредиторской задолженности, в том числе за пределами Республики Казахстан;

12) об имуществе, переданном в доверительное управление.

1) в графе А – порядковый номер заполняемой строки;

3) в графе С – указывается сумма наличных денег.

код органа государственных доходов – код органа государственных доходов по месту жительства налогоплательщика;

дата приема Декларации – дата представления Декларации в соответствии с пунктом 2 статьи 209 Налогового кодекса;

входящий номер документа – регистрационный номер Декларации, присваиваемый органом государственных доходов;

дата почтового штемпеля – дата почтового штемпеля, проставленного почтовой или иной организацией связи.

Подпункты 4), 5), 6) и 7) настоящего пункта заполняются работником органа государственных доходов, принявшим Декларацию на бумажном носителе.

Глава 3. Составление формы 250.01 (Приложение 1) к Декларации об активах и обязательствах физического лица

В строке 01 отражается:

в графе А – порядковый номер заполняемой строки;

в графе D – идентификационный (кадастровый) номер недвижимого имущества, указанного в графе В, на основании правоустанавливающих документов;

В строке 02 отражается:

в графе А – порядковый номер заполняемой строки;

в графе С – марка, модель транспортного средства, находящегося на праве собственности;

в графе D – код страны регистрации транспортного средства.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

в графе E – идентификационный (государственный) номер транспортного средства, указанного в графе C, на основании правоустанавливающих документов;

в графе F – VIN-код (номер кузова), указанный в свидетельстве о регистрации транспортного средства (ином правоустанавливающем документе) для автотранспортных средств, заводской номер подвижного состава для железнодорожного транспорта, номер двигателя.

Глава 4. Составление формы 250.02 (Приложение 2) к Декларации об активах и обязательствах физического лица

В строке 03 отражается:

в графе А – порядковый номер заполняемой строки;

в графе С – наименование банковского учреждения (например, Royal bank of Canada);

в графе D – код страны регистрации банковского учреждения. Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

в графе E – код валюты, в которой имеются деньги на банковских счетах.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

в графе F – общая сумма денег на банковских счетах в валюте, указанной в графе E. Сведения заполняются только о деньгах на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан.

В строке 04 отражается:к

1) в графе А – порядковый номер заполняемой;

2) в графе В – идентификационный номер юридического лица, созданного за пределами Республики Казахстан, в котором имеется доля участия;

3) в графе С – наименование юридического лица (например, Profit Canada);

5) в графе Е – размер доли участия в процентах с округлением до сотых частей.

Глава 5. Составление формы 250.03 (Приложение 3) к Декларации об активах и обязательствах физического лица

В строке 05 отражается:

1) в графе А – порядковый номер заполняемой строки;

3) в графе С – наименование лица (застройщика) или лица, являющегося стороной по договору, обязанной предоставить в собственность жилое здание или часть такого здания (например, квартиру);

4) в графе D – код страны регистрации застройщика.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе E – место нахождения (адрес) объекта по договору об участии в строительстве недвижимости;

6) в графе F – код валюты, в которой внесены деньги в счет оплаты обязательств по договору.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

7) в графе G – общая сумма денег, внесенная в счет оплаты обязательств по договору.

В строке 06 отражается:

1) в графе А – порядковый номер заполняемой строки;

2) в графе С – указывается вес инвестиционного золота;

3) в графе D – код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

4) в графе E – указывается стоимость инвестиционного золота.

Глава 6. Составление формы 250.04 (Приложение 4) к Декларации об активах и обязательствах физического лица

В строке 07 отражается:

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – количество ценных бумаг, принадлежащих подателю Декларации;

3) в графе C – код страны в которой выпущены ценные бумаги, ПФИ.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

4) в графе D – код валюты, в которой приобретены ценные бумаги.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе E – цена приобретения одной ценной бумаги, ПФИ.

В строке 08 отражается:

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – количество паев, принадлежащих подателю Декларации;

3) в графе С – код страны в которой выпущены паи.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

4) в графе E – код валюты, в которой выпущены паи.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

5) в графе F – номинальная стоимость пая за единицу.

Глава 7. Составление формы 250.05 (Приложение 5) к Декларации об активах и обязательствах физического лица

В данном разделе отражается имущество не подлежащее государственной регистрации в Республике Казахстан (например, картина, телевизор, алмаз).

Глава 8. Составление формы 250.06 (Приложение 6) к Декларации об активах и обязательствах физического лица

В строке 11 отражается:

1) в графе А – порядковый номер заполняемой строки;

3) в графе С – идентификационный номер лица, являющегося дебитором/кредитором по договору;

4) в графе D – Фамилия, имя, отчество/наименование дебитора/кредитора;

5) в графе E – код страны регистрации дебитора/кредитора.

Код страны указывается в соответствии с двузначной буквенной кодировкой, утвержденной решением КТС № 378;

6) в графе F– код валюты, в которой открыт счет.

Код валюты указывается в соответствии с трехзначной буквенной кодировкой, утвержденной решением КТС № 378;

7) в графе G – сумма задолженности, включая сумму начисленного вознаграждения (процентов).

В строке 12 отражается:

1) в графе А – порядковый номер заполняемой строки;

2) в графе В – наименование имущества, переданного в доверительное управление;

3) в графе С – идентификационный номер имущества, указанного в графе В, на основании правоустанавливающих документов;

4) в графе D – идентификационный номер ИИН или БИН доверительного управляющего;

5) в графе E – дата начала доверительного управления;

6) в графе F – дата окончания доверительного управления.

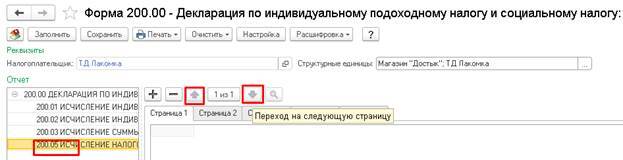

В Декларацию по индивидуальному подоходному налогу и социальному налогу, форма 200.00, внесены очередные изменения. Новые правила составления, сроки подачи, обновленные графы и строки, добавленные классификаторы для отражения предоставленных корректировок физическим лицам, и другие требования к налогоплательщикам вы и узнаете из этой статьи.

Правила составления формы 200.00 за 2021 год

В Декларацию вносятся следующие сведения:

- данные для исчисления индивидуального подоходного налога и социального налога;

- информация об обязательных пенсионных взносах, необходимая для их исчисления, удержания и перечисления;

- о начислении и перечислении сумм социальных отчислений в Государственный фонд социального страхования и взносов на обязательное социальное медицинское страхование.

Поможем собрать и сформировать отчетность в 1С. Звоните!

Что изменилось в форме 200.00 за 2021 год?

Данные по корректировке до 2021 года отражались исключительно в суммовых выражениях, сейчас требуется расшифровка корректировок и налоговых вычетов для физических лиц. Внесенные изменения привели форму в соответствие со следующими нормативно-правовыми актами:

Перечисление ИПН, взносов на обязательное социальное медицинское страхование и обязательных взносов зависит от размера уплаченных налогов, а социальный налог имеет прямую зависимость с исчисленными социальными отчислениями.

В форме появились новые строки, предназначенные для отражения взносов на обязательное социальное медицинское страхование в свою пользу за каждый месяц отчетного квартала и итоговой суммы за квартал индивидуальными предпринимателями:

- 00.012 I;

- 00.012 II;

- 00.012 III;

- 00.012 IV.

В этот список не вошли специальные налоговые режимы для хозяйств – фермерских и крестьянских, а также на основе патента и упрощенной декларации.

Кто представляет форму 200.00 в 2021 году?

В список налогоплательщиков, которые обязаны подавать Декларацию по индивидуального подоходному налогу и социальному налогу (Форма 200.00) входят юридические лица и индивидуальные предприниматели. Исключение составляют субъекты хозяйственной деятельности, которые работают по специальным налоговым режимам.

Также декларацию предоставляют лица, которые занимаются частной практикой по отчислениям и взносам в свою пользу. Освобождаются от заполнения Декларации индивидуальные предприниматели и юридические лица, которые работают на специальном налоговом режиме для крестьянских или фермерских хозяйств, на основе патента и упрощенной декларации. Юридическое лицо имеет право признать свое подразделение налоговым агентом, которое самостоятельно подает декларацию.

Какие данные отражаются в форме 200.00?

В форму 200.00 вносится следующая информация:

- об объектах налогообложения;

- исчисленные и удержанные суммы индивидуального подоходного налога;

- сведения об обязательных пенсионных взносах;

- социальный налог;

- социальные отчисления;

- отчисления и взносы на обязательное социальное медицинское страхование.

Документ состоит из непосредственной декларации и 5 приложений:

Сроки представления формы 200.00

Для формы 200.00 налоговый период – это квартал. Соответственно, форма предоставляется четыре раза в год, до 15 второго месяца, который следует за отчетным налоговым периодом:

- до 17 мая 2021 года – за 1 квартал 2021 года, так как 15 мая приходится на субботу, срок сдачи отчетности переносится;

- за 2 квартал 2021 года необходимо заполнить и подать отчетность до 16 августа 2021 года. Срок продлевается в связи с тем, что 15 августа – это нерабочий день (воскресенье);

- за 3 квартал 2021 года форму нужно подать до 15 ноября 2021 года;

- за 4 квартал – до 15 февраля 2022 года.

Где скачать шаблон формы 200.00 для ИС СОНО?

Шаблон документа доступен на официальном сайте Комитета государственных доходов Министерства финансов Республики Казахстан. Пошаговая инструкция скачивания будет следующей:

Ответы на часто задаваемые вопросы по заполнению формы 200 в 1С

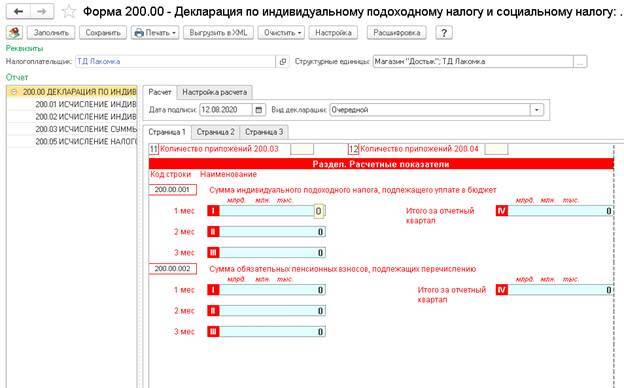

Вопрос 1. При составлении формы 200 в шапке декларации не заполняются строки 200.00.01:

- сумма индивидуального подоходного налога, подлежащего уплате в бюджет (млрд. млн. тыс.);

- сумма обязательных пенсионных взносов, подлежащих перечислению (млрд. млн. тыс.).

Решение будет следующим:

Вопрос 2. В приложении 200.05 нет сведений о сотрудниках и физических лицах, которые работают по договору гражданско-правового характера.

Вопрос 3. Что делать, если в приложении 200.02 не отражается Нерезидент?

После чего откроются сведения о начислениях за квартал.

Ошибки при заполнении декларации по индивидуальному подоходному налогу и социальному налогу могут привести к серьезным последствиям ― выставлению уведомлений об устранении нарушений контролирующими органами, сдаче дополнительных форм отчетности, образованию необоснованной переплаты или же искажению данных сверки. Приведенная выше информация поможет заполнить все строки правильно.

Обращайтесь к Экспертам Первого Бита, за помощью в сборе и формировании отчетности в 1С.

Форма 300.00

ВАЖНО: 300.00 форма сдается ТОЛЬКО через программу СОНО, через кабинет налогоплательщика ф.300.00 не загрузится.

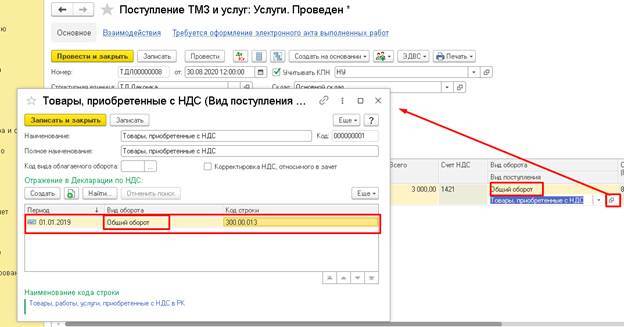

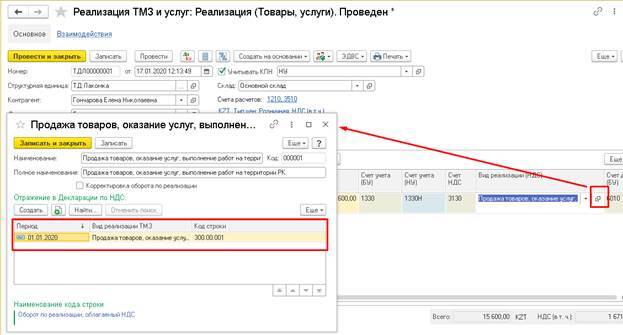

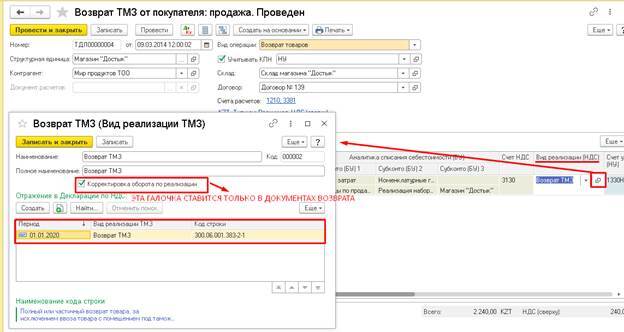

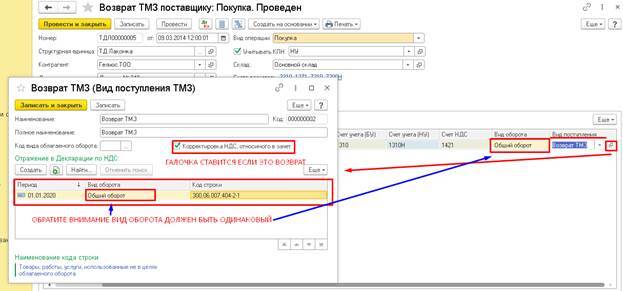

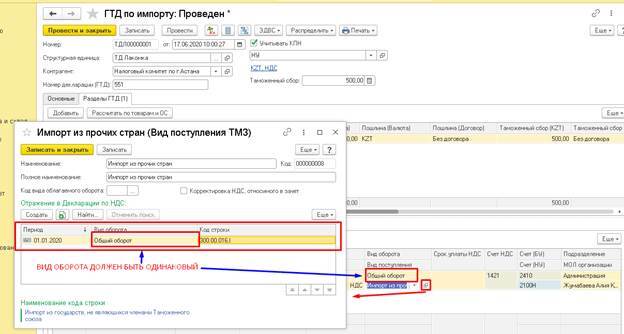

1. Каким образом заполняются строки в декларации 300?

ОЧЕНЬ ВАЖНО: соответствие вида оборота, на скрине показан ОБЩИЙ ОБОРОТ и в документе поступления, и в виде поступления.

Так же и с другими документами. Скрины ниже. Бухгалтеру важно подобрать верный код строки. На скрине отображены код строки для примера.

Форма 200.00

1. При формировании 200 формы в самой шапке декларации не заполняются строки по 200.00.01 Сумма ИПН, подлежащего к уплате в бюджет и 200.00.02 Суммы ОПВ, подлежащего к уплате в бюджет?

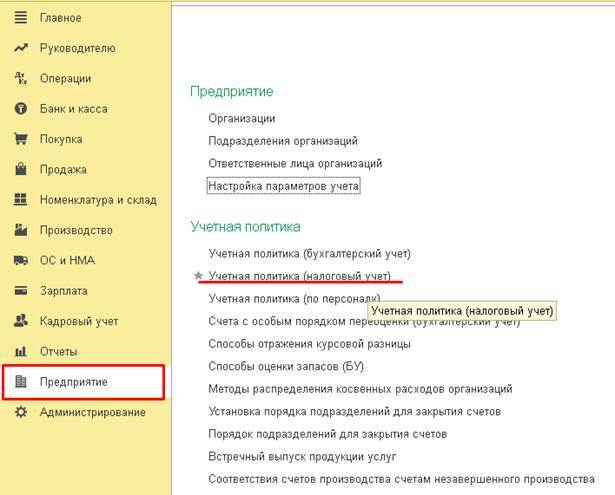

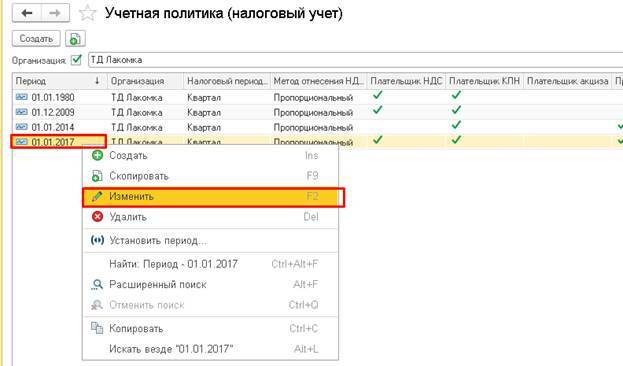

Вам потребуется пройти в Меню Предприятие-Учетная политика (налоговый учет)

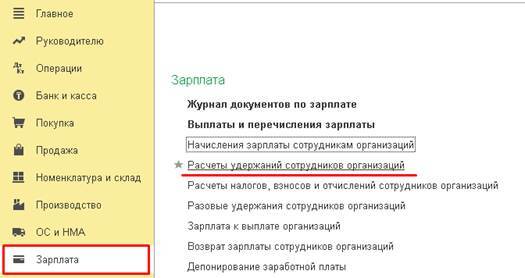

Далее открыть строку за последний период.

Далее следует открыть документ Расчет удержаний сотрудников организации и перепровести документы за нужный квартал.

ВАЖНО: не нужно перерасчитывать документ, а только просто перепровести его.

2. В 200.05 приложении отражены не все сотрудники и физические лица, работающие по ГПХ?

Чтобы увидеть всех сотрудников и ГПХ, следует нажать кнопки стрелок. Так же если тут находится уволенный сотрудник, то проверьте, возможно, именно в этом квартале вы выплачивали компенсацию при увольнении, поэтому он попал в приложение 200.05 по строке Выплачено доходов.

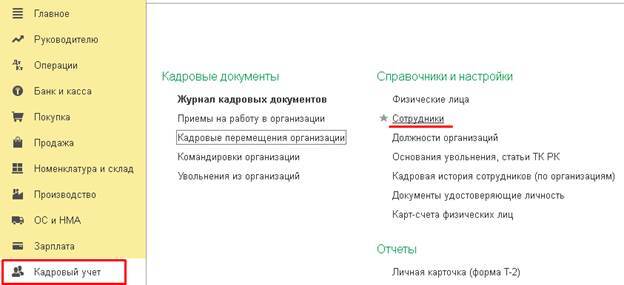

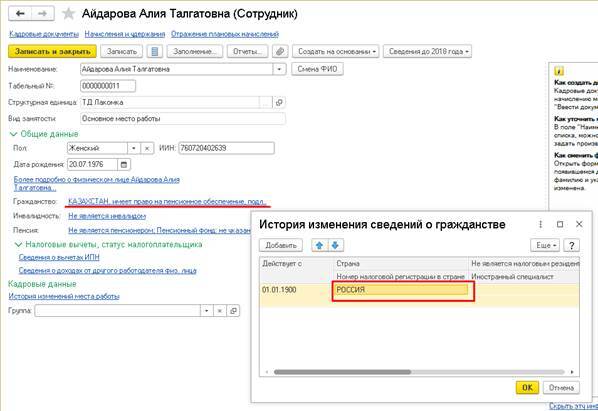

3. Не отражается Нерезидент в приложении 200.02?

Чтобы решить эту проблему, нужно открыть справочник Сотрудники.

Теперь необходимо открыть нужного сотрудника, и в графе Гражданство указать нужную страну. Далее записать и закрыть.

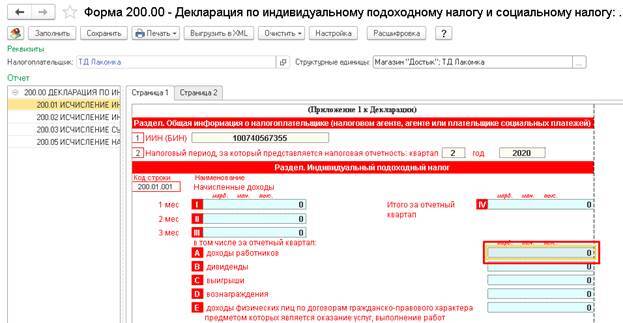

4. В приложении 200.01 не заполняется колонка А Доходы работников?

Это связано с тем, что в самом начислении не прописана строка к декларации 200.

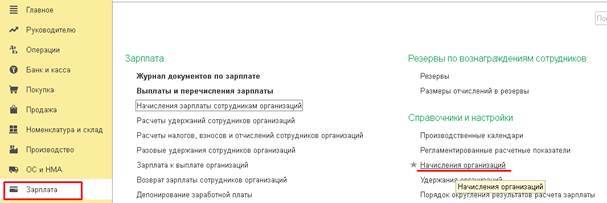

Открываем Меню Зарплата – Начисления. Скрин ниже.

После этого откройте используемые Вами начисления за квартал. Например, Оплата отпуска. Открываем закладку Учет и нажимаем на кнопку История.

Читайте также: