В какую налоговую сдавать 6 ндфл на патенте

Обновлено: 18.04.2024

Отчет 6-НДФЛ — это форма, которой налоговые агенты (работодатели) информируют инспекцию о размере и выплатах налога на доходы физлиц.

НДФЛ ― это налог на доходы граждан в размере 13% (при годовом заработке до 5 млн. рублей) или 15% (при больших суммах). Ставка для нерезидентов равна 30%, а для высококвалифицированных иностранных специалистов ― 13%.

В 2020 году разработан новый формат отчетной документации. Согласно Приказу ФНС № ЕД-7-11/753@, с I квартала 2021 отчитываются по новому образцу. Годовой расчет отправляют вместе со справкой ― прежней 2-НДФЛ. Давайте рассмотрим подробнее все изменения, разберем кто и в какие сроки должен отчитываться.

Новый формат 6-НДФЛ 2021 года

Образец 6-НДФЛ 2021 года включает несколько частей.

В обновленном формате 2-ой раздел старого отчета встал на первое место. В начале размещают даты отправки денег и суммы платежа. Будьте внимательны, составляя документацию. По ошибке часто указывают число физлиц, а не доход. Это искажает сведения, влечет наложение штрафа. В разд. 1 в строчке 010 и в разд. 2 строчке 105 ставят код бюджетной классификации.

Справка: КБК ― это многоразрядные значения для группировки источников финансирования бюджета России.

В 1-ом разд. приводят даты платежа (021) и отправленные в бюджет деньги (022). Другой информации вписывать не надо. Предусмотрено место для возвращенного НДФЛ. Указывают сумму за 3 предшествующих месяца, расшифровывая по датам.

Во 2-ом разд. ставят экономическую выгоду в денежном эквиваленте, выплаченную по договорам (112) и по контрактам гражданско-правового характера (113). Для излишне удержанных платежей предусмотрена строка 180.

Кто подает 6-НДФЛ

Отчеты заполняют и сдают работодатели ― юридические лица и предприниматели, нанимающие персонал. Они рассчитывают и удерживают налоговые платежи с доходов (заработной платы и иных выплат) сотрудников. К налоговым агентам также относятся:

- нотариусы, ведущие частную практику;

- адвокаты, имеющие кабинеты;

- подразделения иностранных компаний.

Заполнять 6-НДФЛ в 2021 году требуется при работе физлиц по договору, предоставлении в пользование движимого и недвижимого имущества, получении мат. помощи и иных выгод в денежном выражении и натуральной форме.

Нужно ли сдавать нулевой отчет

Если нет выплаты сотрудникам ― нет и дохода, подлежащего налогообложению. Сдача 6-НДФЛ в ФНС с нулевыми показателями не обязательна. Но лучше подстраховаться и все-таки заполнить: это позволит избежать ситуации, в которой налоговики решат, что вы не передали сведения вовремя. Вместо отчетности допускается отправка письма с указанием, что в данном периоде вы не выступаете агентом. Тогда ИФНС не будет ожидать отчета, не проведет блокировку счета.

Для справки: В 2021 году блокировать банковские счета ФНС может только при нарушении сроков подачи отчетности от 20 дней.

Если в минувшем периоде настоящего года выплаты физлицам произведены, сохраняется обязанность по сдаче новой 6-НДФЛ. Пример представлен в письме ФНС № БС-4-11/4958@. Причина сохранения обязанности по заполнению отчета ― запись нарастающим итогом.

Когда уплачивают налог

НДФЛ с зарплаты и дивидендов сотрудников перечисляют в бюджет не позже дня, идущего за выплатой дохода. Налог с отпускных, стимулирующих выплат, больничных и иное можно заплатить в любой день, но до конца месяца.

Сроки сдачи 6-НДФЛ в 2021 году

| Последняя дата сдачи | Отчетный период |

| 1 марта | 2020 г. (старый формат) |

| 30 апреля | 6-НДФЛ за 1 квартал 2021 г. (обновленный формат) |

| 30 июля | полугодие |

| 1 ноября | 9 месяцев |

| 1 марта 2022 года | 6-НДФЛ за 2021 + приложение № 1 |

Отчетный период ― квартал. Сроки одинаковы для отчитывающихся на бумаге и электронно. Юрлица направляют сведения в инспекцию по месту расположения бизнеса, предприниматели ― по регистрации. Если работают обособленные подразделения, то отчеты сдаются по каждому.

Какие доходы отражают в 6-НДФЛ

В отчете указывают поступления, с которых удержан НДФЛ. Включаются доходы с частичным налогообложением. К ним причисляется вознаграждения, помощь, подарки, льготы. Необлагаемый минимум ― 4 000 рублей в год. Сумма сверх лимита облагается налогом.

В расчете не указывают:

- выплаты, не подлежащие налогообложению ни в каком случае. Это госпособия, возмещения вреда, компенсации за нереализованные отпуска и иное указанное в ст. 217 НК РФ;

- доходы предпринимателей и других лиц, работающих на себя и самостоятельно исчисляющих налоги;

- поступления, вознаграждения, выигрыши, указанные в п. 1 ст. 228 НК РФ;

- доходы в РФ, полученные иностранцами, но не облагаемые налогом согласно международным договорам.

Как заполнить 6-НДФЛ: инструкция

1. Титульный лист

010: КБК. 020: вычтенный налог со всего персонала за три минувших месяца. 021: дата выплаты налоговых платежей. 022: итоговый налог, подлежащий отправлению до срока из строчки 021.

Проверьте себя: сравните цифры строчки 020 и 022 ― суммы должны быть равны. Аналогично проверить можно и возвращенный НДФЛ (030 и 032).

030: возвращенный НДФЛ за предшествующие три месяца. 031: дата выполнения возврата. 032: сумма налога, возвращенная налогоплательщикам.

В новом 6-НДФЛ не пишут даты фактически произведенных выплат дохода и удержания. Ранее эти показатели вызывали путаницу. Теперь заполнять отчетность стало проще.

100: налоговая ставка.

Будьте внимательны! Если рассчитываете НДФЛ по нескольким ставкам, то для каждой необходимо сформировать свой раздел.

105: цифровой код бюджетной классификации. 110: сложенный доход всего персонала с начала отчетного года. 111: итоговая сумма дивидендов. 112: доход по заключенным трудовым договорам. 113: доход по заключенным гражданско-правовым контрактам.

Проверьте себя: отчетность заполнена правильно, если сложенные суммы 111 - 113 равняются значению в 110.

120: количество получателей выплат по разным налоговым ставкам. 130: суммарный размер вычетов, формируемый с начала года. 140: суммарный исчисленный налог с начала отчетного года. 141: налог на дивиденды. 150: сложенная сумма авансов, сокращающая налог (140). 160: сложенный удержанный налог с начала года. 170: еще не удержанные работодателем налоги. 180: суммарный размер налогов, которые работодатель излишне удержал. 190: сложенная сумма возврата по налогам (ст. 231 НК РФ).

4. Приложение № 1

Справка предоставляется только с годовым отчетом. Впервые будет заполнена агентами за 2021 год, сдана в ИФНС до конца марта 2022. Документ состоит из четырех разделов:

Если необходимо внести исправления, корректировочный Расчет сдается без справки. Если необходимо изменить данные в приложении № 1, в налоговую отправляется полный Расчет и справка.

Важные уточнения! Ячейки не оставляют пустыми. Если они не заполнены, ставится прочерк. В строчках 110 и 112 не учитывают декабрьскую зарплату, выплата проходит в январе. В 1-ом разделе показывают сумму и дату выплаты НДФЛ, во 2-ом — удержанный налог.

Разбор сложных ситуаций

Прогрессивная ставка. В 1-ом разделе показывают размер удержания и даты выплаты налога. Во 2-ой разд. вписывают информацию о доходах физлиц с начала года при произведении выплат на каждую ставку отдельно. Приказ ФНС № ЕД-7-11/753@.

Физ. лицо утратило статус резидента. В этом случае необходимо пересчитать весь НДФЛ по ставке 30%. Ранее удержанные суммы в 13% и 15% идут в зачет новой ставки. Во 2-ом разделе указывают суммы по 30% ставке. Подавать корректировку не надо.

Какие вознаграждения не отображают. В 6-НДФЛ заполняем только те суммы, с которых был удержан НДФЛ. Не нужно показывать выплаты, не влияющие на размер налога. Например выплаченные:

- по договорам, заключенным с предпринимателями и самозанятыми;

- за купленное у физлиц имущество (за исключением сделок с ценными бумагами).

Это связано с тем, что в указанных случаях физлица сами отчитываются в ФНС по полученным доходам.

Больничные и пересчитанные отпускные. В 6-НДФЛ пособия по болезни отражаются только если выплачены. Если по отпускным производится доплата, то во 2-ом разделе показывают итоговые суммы, включая доплаты. Регламент заполнения аналогичен обычным отпускным. Сумма отражается в том периоде, в котором произведена доплата.

Заполняем 6-НДФЛ корректировочный

Штрафы по отчету 6-НДФЛ

Некорректный вид подачи отчета. Сдать отчетность можно на бумаге и в электронном формате. Но самостоятельно выбирать способ отправки отчета могут лишь юрлица и ИП менее чем с 10 сотрудниками. Остальные обязаны заполнять документацию в цифровом виде. Для отправки понадобится электронная подпись. Если заполнить 6-НДФЛ в 2021 году на бумаге, а не электронно, как этого требует закон, ― накажут на сумму в 200 рублей.

Избавьтесь от рутинной работы, передав ведение бухучета нашей компании. Отчеты будут сдаваться во время и без ошибок. Вы сможете получить профессиональную консультацию у наших экспертов. Более того, мы планируем налоговую нагрузку и внедряем законные способы снижения налогов. Работать с нами выгоднее, чем держать бухгалтера в штате.

6-НДФЛ — это расчёт, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и о налоге на доходы физических лиц. Форму 6-НДФЛ сдают каждый квартал. Расскажем о структуре расчёта, порядке заполнения, сроках и способах сдачи.

Кто должен сдавать 6-НДФЛ

Расчёт по форме 6-НДФЛ обязаны сдавать организации и индивидуальные предприниматели, если они выплачивают доходы физлицам, а именно:

- российские организации;

- обособленные подразделения иностранных организаций в РФ;

- индивидуальные предприниматели и физические лица, занимающиеся частной практикой, например, нотариусы и адвокаты (в отношении их работников).

Если организация или ИП не имеют работников и, соответственно, не выплачивают доходы физическим лицам, то сдавать расчёт по форме 6-НДФЛ не нужно.

Форма расчёта 6-НДФЛ: структура и порядок заполнения

Форма 6-НДФЛ состоит из следующих разделов:

- Титульный лист. На нём указывают ИНН и КПП организации, её наименование, номер корректировки, номер налоговой, в которую подаётся отчётность, отчётный период и календарный год.

- Раздел 1. В нём указывают следующие данные: исчисленный и удержанный НДФЛ, срок перечисления налога, а также суммы налога, возвращённые в последние три месяца отчётного периода.

- Раздел 2. В нём отражается обобщённая по всем физлицам информация о доходах, суммах вычетов и НДФЛ по соответствующей ставке за первый квартал, полугодие, девять месяцев, год нарастающим итогом с начала года.

Если у налогового агента в отчётном периоде были физлица, получившие доход, который облагается налогом по разным ставкам НДФЛ, разделы 1 и 2 заполняют отдельно по каждой ставке.

Раздел 1 содержит следующие данные:

- Код бюджетной классификации.

- Весь удержанный налог за последние три месяца.

- Суммы удержанного налога, разбитые по срокам.

- Возвращённый налог за последние три месяца.

Раздел 2 содержит такие данные, как:

- Ставка налога.

- Код бюджетной классификации.

- Сумма начисленного физлицам дохода.

- Количество физлиц, получивших доходы.

- Сумма вычетов.

- Исчисленная сумма налогов.

- Фиксированный авансовый платёж.

- Удержанная, не удержанная, излишне удержанная, возвращённая налоговым агентом сумма налога.

Приказом ФНС № ЕД-7-11/753@ от 15 октября 2020 года были утверждены новая форма и правила заполнения 6-НДФЛ в 2021 году для налоговых агентов.

- 34 — расчёт представляется за год;

- 51 — при ликвидации в первом квартале;

- 52 — при ликвидации во втором квартале;

- 53 — при ликвидации в третьем квартале;

- 90 — при ликвидации в четвёртом квартале.

Раздел 1 заполняют данными за последние три месяца, а раздел 2 — нарастающим итогом.

Разделы 1 и 2 заполняют по каждой налоговой ставке, которая применялась в налоговом периоде.

В разделе 1 формы 6-НДФЛ указывают:

- В поле 020 — общую сумму НДФЛ, удержанного за всех физлиц за последние три месяца отчётного периода.

- В поле 021 — дату, не позднее которой должен быть перечислен налог.

- В поле 022 — общую сумму налога, которую нужно перечислить в дату, указанную в поле 021.

Количество заполненных строк с полями 021—022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например: зарплата, больничные, дивиденды. Значение в поле 020 должно быть равно сумме значений из полей 022.

Появились поля 030 и 032 — для сумм налога, которые налоговый агент вернул налогоплательщикам, и поле 031, в котором надо указать даты, когда они были возвращены.

Количество строк 031 и 032 должно совпадать с количеством дат возврата налога. Показатель в строке 030 должен равняться сумме строк 032.

В разделе 2 вносят обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода.

В прежней форме были поля для итоговых значений по всем ставкам, в новом разделе 2 их убрали. Теперь в поля раздела вносят такие сведения:

- Поле 120 — общее количество физлиц, которым в отчётном периоде начислялся налогооблагаемый доход: если работник в течение одного налогового периода несколько раз был уволен и принят на работу, он учитывается один раз.

- Поле 160 — общая сумма удержанного налога.

- Поле 170 — общая сумма налога, не удержанная налоговым агентом.

- Поле 190 — общая сумма налога, возвращённая налоговым агентом налогоплательщикам.

Теперь из общей суммы начисленного дохода выделяют суммы дохода по трудовым договорам и контрактам — поле 112, а также суммы дохода по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг — поле 113.

Бывшая справка 2-НДФЛ в составе расчёта

Новое приложение № 1 к расчёту содержит справку о доходах физических лиц (бывшая 2-НДФЛ).

Работодателям не нужно заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Исключение — когда организация ликвидируется или ИП с наёмными работниками прекращает деятельность в течение года. В этом случае в расчёт за конечный отчётный период включают справку.

Первые три раздела справки аналогичны тем, что были в форме 2-НДФЛ, и к ним добавлен четвёртый раздел:

В отличие от 2-НДФЛ справка не содержит сведений о налоговом агенте, периоде, налоговом органе.

Форма справки, которую бухгалтеры выдают работникам о полученных доходах и удержанных суммах НДФЛ, не изменилась.

Новая форма расчёта 6-НДФЛ в 2022 году

Приказом ФНС России от 28 сентября 2021 года № ЕД-7-11/845@ вводится новая форма 6-НДФЛ, а также новый порядок заполнения.

Новую форму 6-НДФЛ необходимо применять начиная с годовой отчётности за 2021 год.

В форме появились новые поля, в которых отражается информация о высококвалифицированных специалистах.

- В поле 115 нужно будет указать обобщённую по всем высококвалифицированным специалистам сумму начисленного дохода из строк 112 и 113 по трудовым договорам ГПД, нарастающим итогом с начала налогового периода.

- В поле 121 — общее количество высококвалифицированных специалистов, которым в отчётном периоде начислен доход.

- В поле 142 — обобщённая по всем высококвалифицированным специалистам сумма исчисленного налога на доходы, нарастающим итогом с начала налогового периода.

- В поле 155 — сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачёту при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия.

Кроме того, в порядке заполнения появились новые коды отчётных периодов:

| Код | Наименование |

|---|---|

| 83 | 1 квартал при снятии с учёта в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 84 | полугодие при снятии с учёта в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 85 | 9 месяцев при снятии с учёта в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| 86 | год при снятии с учёта в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) |

| Общая сумма дохода | Сумма фиксированных авансовых платежей |

| Налоговая база | Сумма налога на прибыль организаций, подлежащая зачёту |

| Сумма налога исчисленная | Сумма налога перечисленная |

| Сумма налога удержанная | Сумма налога, излишне удержанная налоговым агентом |

| Общая сумма дохода | Сумма фиксированных авансовых платежей |

Способы сдачи 6-НДФЛ

Сдать 6-НДФЛ можно в электронном виде и на бумаге.

Бумажную форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Но для бумажной формы есть ограничения — её можно применять, только если у налогового агента не более 10 работников

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись.

Сроки сдачи 6-НДФЛ

| Расчётный период | Срок сдачи |

|---|---|

| За 1-й квартал | До 30 апреля |

| За 2-й квартал 2021 года (расчёт нарастающим итогом за полгода в разделе 1) | До 31 июля |

| За 3-й квартал (расчёт нарастающим итогом за 9 месяцев в разделе 1) | До 31 октября |

| За год (расчёт нарастающим итогом за год в разделе 1) | До 1 марта года, следующего за отчётным |

Если дата выпадает на выходной, праздник или нерабочий день, то расчёт нужно сдать не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Штрафы за 6-НДФЛ

За нарушение сроков сдачи 6-НДФЛ предусмотрен штраф. Каждый месяц опоздания обойдётся в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Штраф для должностного лица составит от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Согласно статье 76 НК РФ, налоговая служба вправе заблокировать банковские счета работодателя, не сдавшего отчёт.

С 1 июля 2021 года правила блокировки изменились. Теперь ФНС должна предупредить об этой мере за 14 дней, а блокировать счёт можно, если отчёт не сдан через 20 рабочих дней после окончания срока, а не через 10, как было раньше.

Если расчёт содержит недостоверные сведения, организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Неправомерная сдача отчёта 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

Все предприятия и ИП, нанимающие сотрудников, должны отчитываться по налогу, удержанному с заработной платы, в органы налоговой службы. Они это делают с помощью 6-НДФЛ.

Содержание:

Декларация 6-НДФЛ

Эту форму ввели в 2016 году в дополнение к уже знакомой 2-НДФЛ. Сделали это для того, чтобы налоговая инспекция могла лучше контролировать:

- правильность заполнения документа;

- полноту отражения необходимой информации;

- соответствие дат по исчислению и удержанию налога установленным.

По сравнению со старым отчетом новый отображает информацию о начисленных и удержанных средствах со всех работников организации в целом, а не по отдельному сотруднику. Он является обязательным документом и подлежит сдаче каждые 3 месяца с начала года.

Таким образом, при наличии выплат физическому лицу от работодателя в виде дохода, ему нужно будет сдавать новый отчет, в котором будут обобщенные данные по выплатам работникам, имеющим доход от наймодателя в течение квартала, а именно:

- цифры касаемо полученных работниками средств;

- начисленная и удержанная налоговая сумма;

- дни поступления средств в виде дохода;

- информация о днях удержания и перечисления всей налоговой суммы компании по конкретному периоду.

Таким образом, новый документ позволяет инспекторам налогового законодательства легко установить своевременность уплаты средств работодателей в государственную казну.

Кому нужно подавать форму 6-НДФЛ?

По налоговому законодательству обязательство по оплате подоходного налога лежит на всех работодателях, к которым относят предпринимателей (отчитываются в налоговые органы, к которым они относятся по регистрации) и организации (отчитываются по месту ведения деятельности).

Внимание! В письме ФНС есть важное уточнение. Если выплата доходов работодателем осуществлялась сотруднику на протяжении трех кварталов, а после этого выплат и начислений он не делал, то он должен сдавать 6-НДФЛ за 4 квартал, поскольку первую часть декларации необходимо оформлять нарастанию.

Важно! Не пишут в расчете такие выплаты:

- частично облагаемые подоходным налогом;

- предпринимателей, нотариусов, адвокатов и тех, кто ведет частную практику;

- поступления, которые есть в статье 28 НК (по продаже принадлежащего собственнику имущества, получения вознаграждения от тех, кто не является работодателем, и др.);

- иностранные поступления, не облагаемые налогами по договорам между странами.

Образец 6-НДФЛ - Титульный лист

Образец 6-НДФЛ - 1 и 2 раздел

Особенности сдачи 6-НДФЛ

Расчеты отчислений налога подаются за 3, 6 и 9 месяцев до последнего числа в месяце, идущем за указанным промежутком времени. Следовательно, в 2020 году отчет нужно сдавать в следующие сроки:

- за I квартал - до 30 апреля;

- за 6 месяцев – до 31 июля;

- за 9 месяцев – до 2 ноября.

За все 12 месяцев отчетность нужно будет сдать до марта следующего года.

Внимание! Налоговый кодекс дает следующее уточнение: в случае, когда последний день предоставления отчета совпадает с праздником или выходным, то конечный срок переходит на следующий признаваемый рабочим день.

Предоставление отчета осуществляется в ИФНС по месту учета организации или регистрации ИП. Если в компании имеются обособленные подразделения, то расчет в отношении работников нужно производить по месту учета каждого подразделения в отдельности. В этом случае не имеет значения тот факт, что подразделения стоят на учете в одной инспекции.

В случае, когда подразделения находятся на территориях, подведомственных разным ИФНС, организация может встать на учет в одной из инспекций, чтобы туда подавать расчеты.

К примеру, сотруднику пришлось работать в нескольких филиалах организации в течение налогового периода. Поскольку для каждого филиала предназначено свой код ОКТМО, то организация должна представить по этому сотруднику несколько расчетов 6-НДФЛ.

В соответствии с НК РФ, за отступление от правил по сроку и способу сдачи этого отчета или выявление ошибок в предоставленных данных налоговый агент будет нести ответственность. Ее объем зависит от вида нарушения:

- Если пропущен установленный период предоставления отчета, то за каждый просроченный месяц, в том числе неполный, будет назначен штраф в размере 1000 рублей. Просрочка свыше 10 дней повлечет блокировку расчетного счета работодателя.

- Если отчетность содержит ошибки, недостоверные сведения, то налоговая служба оштрафует работодателя на 500 рублей за каждый такой отчет. Если сдать корректировочный отчет до того, как налоговики обнаружат ошибки, то можно будет избежать штрафа.

- Если нарушен способа предоставления отчета, к примеру, он был сдан на бумаге вместо требуемого электронного вида, работодателю выпишут за каждый документ штраф 200 рублей.

Также за пропущенный срок или предоставление неполной, искаженной информации к ответственности могут быть привлечены определенные должностные лица организации. Их будет ждать штраф в сумме 300-500 рублей.

Таким образом, расчет 6-НДФЛ нужно сдавать ежеквартально до последнего дня месяца, который следует за прошедшим кварталом. Сделать это можно на бумаге в случае не превышения установленной численности сотрудников, получивших доход (не более 25 человек), в других случаях необходима электронная форма.

За нарушение требований налогового законодательства по поводу сроков, порядка предоставления отчета и ошибки, допущенные в данных, работодателей жду штрафы в соответствии с видом нарушения.

Как заполняется 6-НДФЛ?

Декларация для заполнения является весьма сложной, поскольку в одном бланке нужно указать три показателя по налогу (начисленный, перечисленный и удержанный), причем информацию при этом нужно брать из разных регистров: из бухгалтерского учета берутся данные по исчисленному налогу, а из налогового – по его удержанной и перечисленной сумме.

Документ состоит из следующих разделов:

- титульный;

- первый раздел, где указывают информацию путем нарастания итогов;

- второй раздел, где указывают информацию по текущему кварталу.

Как заполнить титульный

- В верхних ячейках необходимо указать ИНН (для предпринимателя) или КПП (если это организация).

- Далее вводится корректировочный номер: при первичной сдаче отчета ставится 000, а если это уже исправленный вариант, то 001, 002, 003 (в зависимости от сделанных уточнений).

- Следующее – период представления, то есть квартал, за который подается отчетность. Первому соответствует код 21, 6 месяцам – 31; 9 месяцам – 33; 12 месяцам – 34.

- Далее нужно ввести налоговый период (текущий год сдачи отчета).

- Код налоговой (той инспекции, для которой составлен расчет).

- ОКТМО и телефонный номер.

- Далее нужно проставить количество листов, на которых заполнен документ. Обратите внимание! Цифру лучше ставить после того, как весь отчет будет заполнен, поскольку для большой организации листов может быть больше.

- Прописать информацию по представителю – человеку, который подписывает отчет. Вносятся его фамилия, имя и отчество. Если это сам налоговый агент, то нужно выбирать цифру 1, а если его представитель, то 2. Также нужно добавить данные номер и дату документа, который подтверждает полномочия представителя.

Обратите внимание! Нельзя оставлять поля незаполненными. Если информации нет, то нужно ставить прочерк.

Как заполнить первый раздел

1 раздел содержит обобщенные сведения, формирующиеся нарастанием с января текущего года:

- В строке 010 пишут ставку по налогу. К примеру, у Натальи Гореловой – 13 %.

- В строке 020 – информацию по сумме начисленного дохода. К примеру, если заработная плата Натальи Гореловой составляет 30 000 рублей в месяц, то за 3 месяца ее сумма будет равна: 30 000 * 3 = 90 000 рублей.

- В строке 030 пишут сумму вычетов по налогу, к которым относятся социальные, стандартные, имущественные. Например, у Натальи – 5 000 рублей.

- В строке 045 и 025 указывают сумму налога, рассчитанного по процентам.

- В строке 040 пишут сумму налога, которую рассчитали за квартал. Для Натальи Гореловой этот расчет будет таким: (строках 020 – 030) * 13 % (90 000 – 5 000) * 13 % = 11 050 рублей.

- В строке 060 нужно написать общее число людей, которым поступил доход.

- В строке 070 должна стоять налоговая сумма, которую удержали. Например, у Натальи в 1 квартале НДФЛ удержали за 2 месяца: 3900 * 2 = 7 800.

- В строке 080 – цифры по неудержанному налогу. К примеру, если Наталье Гореловой делали выплату в виде продукции компании.

- Строка 090 показывает ту налоговую сумму, которую перечислили по ошибке.

Как заполнить второй раздел

Второй раздел содержит данные за текущий квартал по сумме поступления и налогового удержания (обратите внимание на то, что здесь не нужно учитывать данные с первого месяца текущего года):

- В строке 100 пишут дату, которой датируется получение выплаты. Здесь подразумевают период начисления заработной платы сотруднику. К примеру, если брать первый квартал года, то ставится 31 января 2020 года, поскольку оплату труда работникам рассчитывают в день, являющийся последним в месяце.

- Строка 110 должна содержать дату, когда был удержан налог.Если у работника Гореловой по трудовому договору расчет датируется 15-ым числом каждого месяца, то нужно написать 15 февраля 2020 года.

- В строке 120 нужна дата, в которую перечислили налог. Налоговым законодательством установлен следующий период перечисления: не позднее дня, который следует за датой поступления оплаты труда. Поскольку 16 февраля является выходным днем, то дата переносится на начало новой недели. Ставим 17 февраля 2020 года. Важно! Могут встречаться исключения: выплату по отпускуи больничным можно делать позже, но не позднее месяца их выдачи.

- В строке 130 нужна сумма дохода до осуществления подоходной выплаты. Наталья Горелова в январе получила 30 000 рублей.

- В строке 140 – деньги, вычтенные по налогу за январь. В случае Натальи это 3900 рублей.

Таким же образом нужно внести данные о выплатах за февраль. При этом нужно обратить внимание на то, что во втором разделе зарплата сотрудника за март в отчет не вносится, поскольку выдается 15 апреля, а потому относится к началу другого квартала.

6-НДФЛ при увольнении

Специфика внесения данных в форму в случае, когда сотрудник увольняется, определяется выплатами и днем признания дохода.

Согласно законодательству по труду и в сфере налогообложения, днем поступления суммы по оплате труда и отпуску, который не использовали, признается последний день работы сотрудника.

При положенном выходном пособии или оплате в размере среднего ежемесячного заработка нужно будет заплатить НДФЛ лишь при превышении в 3 раза размера средней зарплаты (в 6 раз – для Крайнего Севера).

Следовательно, оплату, превышающую установленный предел, отображать не нужно. День поступления выплат в качестве пособий, которые превышают установленный лимит, – тоже последняя рабочая дата сотрудника. Об этом гласят статьи трудового и налогового законодательства.

День поступления суммы по оплате труда, отпуску и пособию свыше установленного лимита будет одинаковой (строке 100 второго раздела). Поскольку одинаковы дни поступления всех платежей, то их нужно будет указать во втором разделе (строке 100-140).

День поступления оплаты (строка 100) такой же, как и день удержания НДФЛ (строке 110). Следующий день – крайняя дата поступления НДФЛ в бюджет (строка 120).

Суммы, предназначенные уволенному работнику и другим сотрудникам, можно будет отобразить в разных блоках (строка 100-140), ведь дни поступления платежей могут быть разными.

Как отобразить зарплату в 6-НДФЛ?

Работодатель обычно делает оплату труда сотрудникам как минимум два раза в месяц.

Если расчет делают в месяце, идущем за месяцем исчисления, суммы нужно отразить особым образом. Так, июньская сумма поступит в июле. Ее отражают в первом разделе за 6 месяцев, а втором – за 9.

- в строке 020 – рассчитанный доход;

- в строке 030 – вычеты;

- в строке 040 – НДФЛ;

- в строке 060 – число сотрудников;

- в строке 070 – налог, который был удержан.

Июньского дохода здесь не будет. Зарплату за декабрь нужно будет выдать в оставшийся рабочий день, ведь 4 является выходным днем. Доход будет в первом разделе за этот год и во втором разделе за 1 квартал следующего (дата признания – 31 декабря, удержания налога – 29 декабря, а перечисления – рабочий январский день).

Расчет в конце месяца определяется днем удержания налога.

Например, июньская оплата сотрудникам была 29 июня. Здесь дату нужно поставить в строке 110, а следующий за ней рабочий день – в строке 120. Если налог удерживают, к примеру, с июльского аванса, то в строке 020 отчета за 6 месяцев будет июньский доход, а в строке 100-140 его нужно будет вписать в отчете за 9 месяцев.

Как внести отпускные в 6-НДФЛ?

В форму 6-НДФЛ вносят и отпускные, начисляемые за 3 дня до начала отпуска:

- Отпускные во втором разделе должны отражаться отдельно от других платежей по причине того, что не совпадает срок оплаты с них подоходного налога. Что касается первого раздела, то там они будут в строке 020, 040 и 070 (в общей сумме начислений доходов, удержанного и перечисленного налога за конкретный период).

- Если срок оплаты налога с отпускных выпал на выходной, был перенесен и перешел в следующий квартал, то строке 020, 040, 070 второго раздела будут заполнены уже в следующем отчетном периоде. Именно факт их начисления и фактической оплаты, а не связанный с ними период будет определять необходимость их отражения.

Как отобразить премию?

Вариант заполнения формы будет определяться видом премии и периодом оплаты:

- Производственные премии, поступающие каждый месяц, отражают в последний день месяца, за который начислялся доход, а НДФЛ уплачивают на другой день после оплаты.

- Производственные квартальные (а также полугодовые и годовые) премии указывают в дату поступления, а налог уплачивают на другой день после оплаты.

Как отобразить аванс?

В отчете 6-НДФЛ нет обособленного места для аванса. В НК РФ можно найти этому объяснение:

- работодатель рассчитывает налог на фактическую дату получения суммы;

- удерживать его нужно по факту оплаты;

- поступление сумм – последний день месяца начислений.

Важно! Выплачивая аванс в последний день в месяце рассчитывать и вычитать налог нужно, потому что в этом случае аванс является оплатой труда за прошедший месяц.

Компенсация за неиспользованный отпуск

Выплаты по отпускам делают в случая, если сотрудник покидает место работы. Дата поступления дохода по факту в этом случае – это день компенсационной выплаты. В строке 020 доход отражают в период оплаты. Исчисление и удержание налога осуществляют в день получения дохода по факту. В строке 120 вписывают другой день после удержания налога.

Обратите внимание! Все даты по строке 100-120 совпадают, но их нужно отображать обособленно от платежей тем работникам, которые остались в штате.

Таким образом, компенсационные выплаты отражают в расчете в виде дохода на момент оплаты. Их нужно выделять для избежания путаницы с платежами другим людям, но можно объединять с зарплатой увольняемого сотрудника.

В 1 разделе отчета за 6 месяцев выплаты сотруднику и налог нужно внести в такие строки:

- 020 (зарплата + полученный расчет + компенсация);

- 040 (строка 020 х 13 %);

- 070 (налог).

Во второй раздел нужно внести зарплатные выплаты за 3 месяца и отдельно отобразить расчет и отпускную компенсацию. Число поступления дохода, удержания и оплаты НДФЛ можно совместно вписать в строке 100-140 одного блока.

Заполнение по срокам:

- 100 (20 мая);

- 110 (20 мая);

- 120 (21 мая);

- 130 (полученный расчет + компенсация);

- 140 (строка 130 х 13 %).

Можно ли сдать нулевую отчетность 6-НДФЛ?

Если физическому лицу не выплачивали доходы, то сдавать отчет не нужно, поскольку обязательства по оплате НДФЛ в этом случае не возникают.

Изменения в 2021 году

Приказом от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за 2020 год.

Главное новшество - в состав расчета 6-НДФЛ в качестве приложения включена справка о доходах и суммах налога физического лица.

Разделы 1 и 2 в новой форме меняются местами: в разделе 1 нужно будет отражать сроки перечисления НДФЛ и сумму налога, а в разделе 2 - обобщенную информацию.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

6-НДФЛ самый непредсказуемый отчет. Мало того, что налог приходится часто платить — каждая уплата должна сойтись с отчетом и правильно встать в программе налоговой. Малейшие нестыковки — и пени обеспечены. Хотите узнать, как сдать 6-НДФЛ с первого раза и без последствий, — читайте статью.

Вы узнаете

Что изменилось в 6-НДФЛ с 2021 года

За первый квартал 2021 отчет 6-НДФЛ заполняйте уже по новой форме. Сроки сдачи остались прежними, не уложитесь — будет штраф. Как и раньше, при численности более 10 человек отчет нужно сдавать только в электронном виде.

Раздел 1

Разделы 1 и 2 поменялись местами. Теперь в разделе 1 показываем удержанный НДФЛ за последний квартал, а в разделе 2 — обобщенные данные с начала года.

-

Заполняем в разрезе КБК. С 2021 введен новый КБК для НДФЛ по ставке 15%: 182 1 01 02080 01 1000 110. По повышенной ставке облагаются доходы свыше 5 млн руб. с начала года. Для налога со всех остальных доходов действует прежний КБК: 182 1 01 02010 01 0000 110. Для каждого КБК нужно заполнить отдельный раздел 1.

Отражаем только срок перечисления и сумму удержанного НДФЛ. Из отчета убрали дату получения дохода и его сумму, а также дату удержания НДФЛ.

В раздел 1 войдут суммы НДФЛ, удержанные в последнем отчетном квартале. Неважно, когда был начислен доход. Например, в раздел 1 за первый квартал 2021 попадет НДФЛ, удержанный с зарплаты за декабрь 2020, выплаченной в январе 2021, но не попадет НДФЛ с зарплаты за март 2021 года, которую выплатили в апреле.

Раздел 2

Доходы по договорам ГПХ с самозанятыми не включаются в 6-НДФЛ. В этом случае исполнитель сам уплачивает налог на профессиональный доход и вы не являетесь налоговым агентом по НДФЛ.

Приложение

Подключить отчетность с автообновлением

Ошибки в уплате НДФЛ

НДФЛ приходится платить чаще, чем другие налоги, поэтому и ошибок в уплате больше:

Перечислили НДФЛ меньше или позже срока. Неправильно рассчитали остаток зарплатного НДФЛ к уплате или перечислили отпускной НДФЛ позже срока — налоговая это легко вычислит по вашему 6-НДФЛ. Если недоплатили или уплатили позже срока, будут пени и, возможно, штраф. Просрочка 70 000 руб. НДФЛ на два месяца обойдется почти в 1000 руб. пеней.

Перечислили НДФЛ раньше, чем удержали. Например, уплата НДФЛ с аванса — это ошибка. Налоговая вряд ли заметит разовые нарушения. Но систематическое перечисление значительных сумм авансового НДФЛ может повлечь налоговую проверку.

При перечислении НДФЛ с премий за месяц в поле 107 указывайте месяц, за который начислена премия. При перечислении НДФЛ с квартальных и годовых премий — месяц выплаты премии.

Если ошиблись в налоговом периоде, это не приведет к недоимке и автоматическому начислению пени. Но нарушение может всплыть при проверке, и тогда будут санкции.

Неправильный КБК. Если перечислите НДФЛ с дохода свыше 5 млн руб. по основному КБК, это ошибка. По основному КБК будет переплата, а по КБК для НДФЛ по ставке 15% — недоимка. На сумму недоимки налоговая начислит пени.

Перечислили НДФЛ не в ту налоговую. НДФЛ за работников обособленных подразделений нужно перечислять в налоговые инспекции по месту учета этих подразделений. Если случайно заплатите в налоговую головного офиса, то по обособленному НДФЛ появится недоимка.

Получать готовые платежки по НДФЛ прямо из ведомости

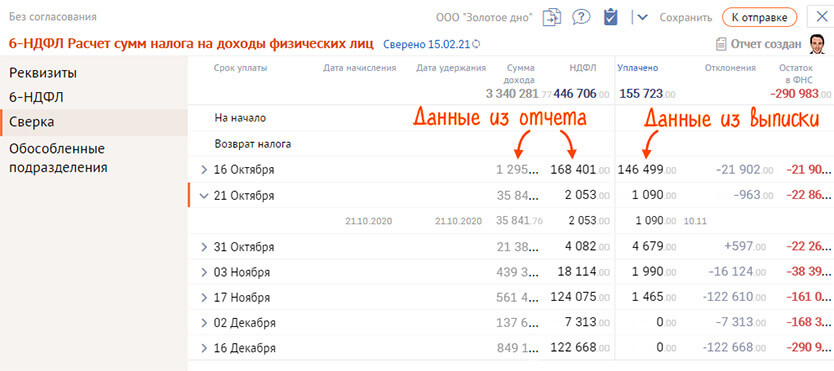

Как проверить 6-НДФЛ

Если вы обнаружите ошибки до сдачи 6-НДФЛ, то избежите санкций или отделаетесь минимальными. Но для этого придется сверить отчет, платежки по НДФЛ и выписку из налоговой.

- Запустите сверку отчета и выписки операций по расчетам с бюджетом (выписки вы получите автоматически).

- Получите результат — все отклонения в уплате НДФЛ на каждую дату, указанную в отчете.

Недоимку можно перепроверить. Загрузите в СБИС вашу банковскую выписку, программа сверит ее с 6‑НДФЛ. Если в результате такой сверки недоимки не будет, значит, уплаченный налог не встал в выписку налоговой.

Вам останется отработать полученные отклонения:

После этого можно спокойно отправлять 6-НДФЛ, без неприятных сюрпризов.

Читайте также: