Кто подписывает справку главному бухгалтеру

Обновлено: 02.07.2024

Владислав Волков заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

В каких случаях выдать

Налоговый агент обязан выдать справку о доходах и суммах налога физического лица, если налогоплательщик обратился с заявлением о ее выдаче (п. 1 ст. 226, п. 3 ст. 230 НК).

Запросить справку вправе сотрудники, бывшие сотрудники, иные физлица, которые получали доход от налогового агента, в том числе по ГПД. При этом они вправе затребовать справку в любой момент и за любой период, а не только за год.

Например, в апреле сотрудник запросил справку о доходах за последние шесть месяцев, выдайте две: за весь прошлый год и за январь–март текущего.

Выдать справку о доходах и суммах налога физического лица налоговый агент вправе с целью сообщить физлицу о том, что с его доходов не был удержан налог (п. 5 ст. 226 НК).

В какой срок выдать

Налоговый агент обязан выдать справку о доходах и суммах налога физического лица:

- работникам, сотрудникам, которые увольняются, бывшим работникам – в течение трех рабочих дней с даты получения заявления (ч. 1 ст. 62 ТК, письмо Минфина от 21.06.2016 № 03-04-05/36096);

- иным получателям дохода – в течение 30 рабочих дней с даты получения заявления (п. 1, 2 ст. 3, ч. 1 ст. 20 Закона от 27.07.2006 № 152-ФЗ).

Если сотрудник увольняется, налоговый агент вправе выдать справку о доходах и суммах налога физического лица в последний день его работы без заявления.

По какой форме выдать

Справки о доходах и удержанном НДФЛ выдавайте сотрудникам по форме из приложения 5 к приказу ФНС от 02.10.2018 № ММВ-7-11/566. Эту форму применяют с 2019 года по доходам за 2018 год.

Если выдаете справку за более ранние периоды, используйте старые формы 2-НДФЛ. Это следует из пункта 4 приказа ФНС от 02.10.2018 № ММВ-7-11/566, информации ФНС.

За 2017 год и более ранние периоды справку выдавайте по форме, которая действовала в том периоде, за который выдаете сведения. Например, в 2020 году сотрудник запросил сведения за 2017 год.

В этом случае справку выдайте по форме 2-НДФЛ, утвержденной приказом ФНС от 30.10.2015 № ММВ-7-11/485. Это следует из пункта 4 приказа ФНС от 02.10.2018 № ММВ-7-11/566, информации ФНС.

Как составить

При составлении справки о доходах и суммах налога физического лица руководствуйтесь Порядком, утвержденным приказом ФНС от 30.10.2015 № ММВ-7-11/485. Дело в том, что отдельных правил по составлению этой формы не утвердили.

П ри этом сама форма и по структуре, и по реквизитам практически полностью соответствует форме 2-НДФЛ, утвержденной приказом ФНС от 30.10.2015 № ММВ-7-11/485.

Как подписать

Справку о доходах и суммах налога физического лица для сотрудника подписывает директор. Вместо директора подписать справку может другое лицо по доверенности. Например, главный бухгалтер или бухгалтер, который отвечает за расчет зарплаты.

Тогда в справке укажите реквизиты доверенности. Такие выводы можно сделать из норм по заполнению 2-НДФЛ для инспекции (подп. 1.24–1.26 Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566). Заверять подпись печатью не нужно. Такого реквизита в бланке нет.

Как выдать

Способ выдачи справки о доходах и суммах налога физического лица работнику определите самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498). Предпочтение отдайте тем способам, которые подтверждают факт и дату выдачи справки.

Например, выдавайте справки:

- лично сотруднику под расписку;

- по почте ценным письмом с описью вложения.

Ответственность

Если сотруднику отказать в выдаче или нарушить сроки выдачи справки о доходах и суммах налога физического лица, налоговому агенту грозит административная ответственность:

- за неправомерный отказ в предоставлении работнику информации, получение которой установлено федеральными законами (ст. 5.39 КоАП);

- за нарушение трудового законодательства (ст. 5.27 КоАП).

Налоговой ответственности за такое правонарушение нет (письма Минфина от 26.08.2016 № 03-04-05/50030, от 21.06.2016 № 03-04-05/36096.

Не все руководители готовы наделить главбуха правом подписи, однако без предоставления такого права труднее призвать нерадивого работника к ответственности. Есть ли золотая середина, и как правильно оформить главбуха, наделив его минимальными правами – поговорим в статье.

Плюсы и минусы найма главбуха без права подписи

Плюсов найма руководителя бухгалтерии, который не станет подписывать никакие документы, немного, но они есть. Это:

- возможность снижения уровня зарплаты;

- экономия рабочего пространства (главный бухгалтер без права подписи может работать на удаленке).

Однако на такой шаг руководители компаний чаще идут, памятуя о том, что прежний главбух принципиально не подписал, например, документы для банковского кредита. Отметим, что именно для этого случая главный бухгалтер без права подписи – плюс сомнительный. Банки охотнее дают кредиты при наличии двух подписей – чтобы иметь возможность привлечь главбуха к субсидиарной ответственности.

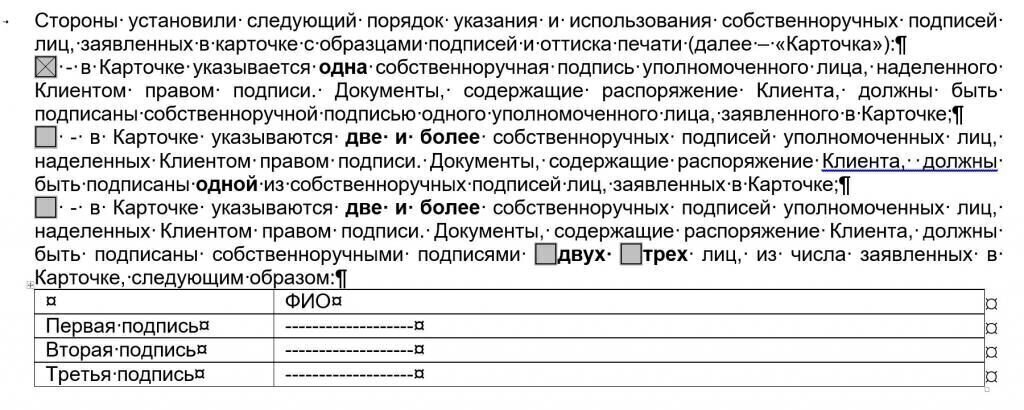

В другой ситуации с банками, например, для расчетно-кассового обслуживания лучше иметь одну подпись:

- банки уже давно рассматривают по умолчанию как равнозначных всех работников клиента, кто указан в карточке образцов подписей и оттиска печати;

- первая, вторая, третья подпись – это всего лишь нумерация, и каждой из них вполне достаточно, чтобы платежное поручение ушло в оплату;

- для того, чтобы платежное поручение не уходило в оплату без подписи руководителя компании, в банке необходимо, как правило, оформлять отдельное заявление о взаимозависимости подписей (см. рис. 1).

Кроме того, руководитель компании будет нести ответственность за отчетность, которую он фактически не составлял, включая ее несвоевременную сдачу. Впрочем, административные штрафы обычно выписывают всегда на руководителей, даже если главбух с правом подписи.

Какую ответственность несет бухгалтер без права подписи?

На практике главный бухгалтер без права подписи несет фактически такую же ответственность, как главбух с подписью, но не подписавший:

- договор материальной ответственности за имущество компании;

- документы для внешних кредиторов.

Как уже упоминалось, сложившаяся практика такова, что к административной ответственности привлекают руководителя компании, к уголовной – тоже. Причем и первая и вторая ответственности, – это, прежде всего материальные расходы. В первом случае – это:

- административный штраф;

- обязательное погашение доначислений (при необходимости).

Во втором случае речь всегда идет о деятельном раскаянии в виде погашения недоимки (долга). Нередко такие расходы возникают не потому, что руководитель компании:

- предоставил к учету подложные документы (не обеспечил поступление всех первичных документов);

- препятствовал своевременному перечислению налогов.

К сожалению, причина зачастую в бухгалтерских ошибках. И даже если бухгалтер их признает, все равно платит сама компания или ее руководитель (учредитель). Подробнее об этом читайте здесь >>>

Как уменьшить расплату за ошибки главбуха без подписи

Если вы решились взять бухгалтера без подписи, это означает, что в учетной политике нельзя будет закрепить за ним ведение бухгалтерского учета.

Такой вариант доступен субъектам среднего и малого бизнеса, если их руководитель выбрал один из двух доступных вариантов:

- возложил ведение бухучета на себя;

- заключил договор об оказании услуг по ведению бухгалтерского учета.

Именно по этой причине к нам на обслуживание переходят клиенты, которые наняли штатных (внештатных) бухгалтеров, но их потолок – главный бухгалтер без права подписи. Причина обращения именно к нам – в 1С-WiseAdvice, – не только профессионализм наших бухгалтеров, но и то, что мы застраховали свою профессиональную ответственность.

- налоговые штрафы;

- иные доначисления и прочее.

Причем покрытие полиса страхования профессиональной ответственности отнюдь не жесткая константа:

- ежегодно происходит индексация;

- с учетом последнего повышения наше покрытие составляет 70 млн рублей.

Важное преимущество – полис включает в себя расширенный перечень страховых случаев, от которых не страхуют другие аутсорсинговые компании. Кроме того, мы гарантируем финансовую компенсацию из личных средств компании по ряду случаев, которые страховыми не являются, в частности:

- ошибки в платежках и статистической отчетности;

- нарушение сроков представления документов по валютному контролю.

Мы – единственная компания в РФ, которая рассматривает все страховые случаи в течение трех лет после сдачи последнего отчета. Даже если речь идет о бывшем клиенте. Подробнее читайте здесь >>>

Как оформить главного бухгалтера без права подписи?

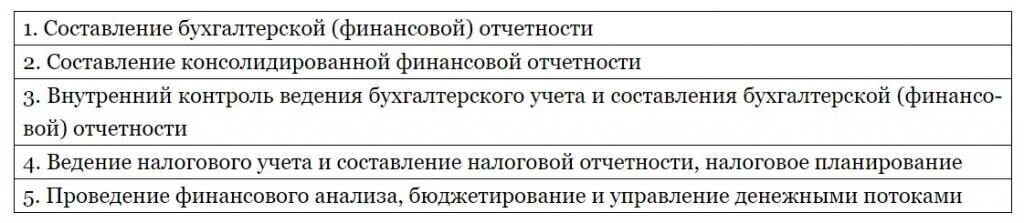

Если компания применяет профстандарты, то работника без права подписи оформить на должность главного бухгалтера не выйдет. Так же, как и оформить такого работника просто на должность бухгалтера. Дело в том, что именно за главбухом закреплены следующие трудовые функции, и, как минимум, первая из них требует подписи:

Если компания профессиональные стандарты не применяет, то можно заключить такой трудовой договор.

Читайте также:

- Кто заключает договор и делает страховые взносы оплату страховщик страхователь застрахованное лицо

- Подготовка муниципальных правовых актов презентация

- Образец доверенности на получение свидетельства о рождении с апостилем

- Доступно ли оформление по телефону 88002501520 проездных документов с применением тарифа доп

- Нужна ли справка из гаи для замены лобового стекла