Контрагент не подписывает акт сверки как взыскать задолженность

Обновлено: 02.07.2024

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Как проводится сверка по расчётам

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

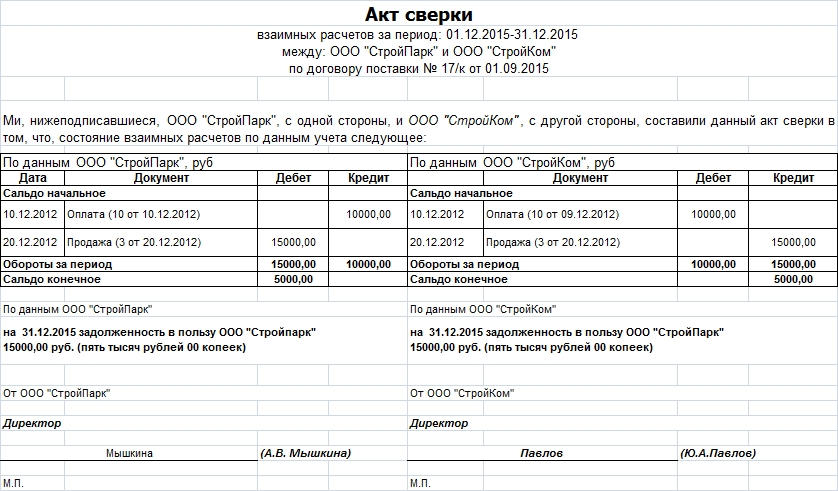

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Сверка с контрагентами преследует разные цели: подтверждение сальдо, определение срока исковой давности, желание подать иск в суд. Подписание акта сверки расчетов с контрагентами изменяет срок исковой давности для списания долгов, продлевая его еще на 3 года.

Начинающие бухгалтера зачастую задаются вопросом: насколько важна сверка расчетов с контрагентами и какова очередность ее проведения? Данная процедура относится к инвентаризации обязательств компании и является подтверждением факта наличия задолженности или переплаты. Оформляется сверка специальным документом – актом, который подписывают обе стороны. Грамотно оформленная сверка расчетов позволяет бухгалтеру избежать многих ошибок в учете (налоговом и бухгалтерском). Акт сверки взаиморасчетов требуется юристу компании для подготовки искового заявления в Арбитражный суд, если контрагент не исполняет своих обязательств и на предупредительные письма не реагирует.

Обязательность проведения сверки

Порядок, периодичность и сроки проведения инвентаризации обязательств определяются каждой компанией индивидуально, что закрепляется в учетной политике учреждения на очередной финансовый год. Исключение из этого правила – обязательная инвентаризация, которая должна предварять составление годовой бухгалтерской отчетности.

Сверка с контрагентами обеспечивает достоверность ведения бухгалтерского и налогового учета, чем реализуется один из главных принципов организации работы бухгалтерской службы организации.

Не реже 1 раза в год проводится сверка со следующими субъектами:

- покупатели с заказчиками;

- поставщики с подрядчиками;

- кредиторы с дебиторами.

Проведение сверки осуществляется по Методическим указаниям, разработанным для инвентаризации обязательств и имущества (утверждены 13 июня 1995г. Приказом Министерства финансов РФ № 49, в редакции от 08 ноября 2010г.). Анализируется задолженность по следующим счетам синтетического учета:

Порядок проведения сверки

Двусторонний акт сверки с контрагентом составляется в 2-х экземплярах, по 1 экземпляру для каждой стороны. Первый экземпляр документа бухгалтер регистрирует в журнале, после чего – подшивает в специальное дело для хранения и контроля расчетов с покупателями, поставщиками и подрядчиками.

Направляется акт контрагенту простым или заказным письмом, иногда для сокращения сроков обработки документ может быть направлен адресату по электронной почте или факсимильным каналам связи. Контрагент проверяет полученный акт и предпринимает следующие действия:

- подтверждает сальдо;

- составляет акт разногласий;

- игнорирует предлагаемую сверку.

Расхождения в данных возможны вследствие счетных ошибок бухгалтера, некорректного отражения данных первичных документов на счетах синтетического учета и т.д. Любые несоответствия, обнаруженные в учете одной или второй стороны сверки, требуют детального изучения и корректировки.

Списывать дебиторскую или кредиторскую задолженность самостоятельно, без проведения взаимозачета между контрагентами нельзя! Исключение – списание безнадежных долгов по истечении срока исковой давности.

Документальное оформление сверки с контрагентами

Акты сверок с контрагентами можно оформлять в свободной форме, унифицированного документа для подобных операций не разработано. Но существует перечень общепринятых правил для составления рассматриваемого документа:

Следуя вышеперечисленным правилам составления акта сверки, бухгалтеру удастся избежать споров и недопонимания с налоговыми органами, с недобросовестными контрагентами и иными заинтересованными лицами. Форму и содержание акта сверки с контрагентами желательно закрепить в Учетной политике организации в форме Приложения к ней.

Пример продления срока исковой давности по задолженности

Сверка расчетов с контрагентами влияет на списание безнадежных долгов компании, которые относятся на 91 счет бухгалтерского учета (как прочие доходы или расходы). С момента подписания акта 3-летний исковой срок продлевается и начинается новый отсчет.

Почему так важна сверка взаиморасчетов, какие она дает возможности кроме инвентаризации платежей, как составить акт сверки взаимных расчетов. Почему все нюансы взаимного контроля нужно обговорить заранее и отразить в договоре о взаимодействии сторон. Когда сверку будут делать роботы и как уже сейчас облегчить рутинную процедуру сверки взаимных расчетов? Подробности в нашей статье.

Заманчивая перспектива

Сверка уже сейчас автоматизируется, ее будут делать роботы – такова перспектива. Недавно своим опытом роботизации бухгалтерии поделился один из крупнейших игроков телекоммуникационного рынка. По словам главбуха компании, машина автоматически и практически без ошибок выполняла все операции, которые ранее сотрудники делали вручную. Робот обрабатывает более 100 тыс. платежей ежемесячно, распознает около 95% данных. О неточностях и невозможности считать информацию сообщает специалисту.

Что уже делает робот в компании: самостоятельно закрывает периоды, обрабатывает запросы на справки 2 НДФЛ, формирует акты сверок с контрагентами. Сверку доверили роботу. Вывод: эта процедура хоть и рутинная, однако важная и требующая предельной точности.

Но уже сейчас, не дожидаясь роботизации, бухгалтер может избежать рутины в процессе сверки - умные сервисы облегчают процесс сверки. Подробнее о сверке взаимных расчетов, об акте сверки и инструментах, помогающих облегчить сверку – далее в статье.

Подключитесь прямо сейчас со скидкой в 50%.

Сверка – это инвентаризация активов и обязательств

Согласно 27 пункту Положения по ведению бухгалтерского учета и бухгалтерской отчетности, подготовка годовой бухгалтерской финансовой отчетности предполагает проведение инвентаризации активов и обязательств организации. Правила инвентаризации регулируются Методическими указаниями по инвентаризации имущества и финансовых обязательств. Цель проведения инвентаризации – установить, соответствуют ли данные бухгалтерского учета действительному положению дел, то есть наличию имущества и обязательств.

Инвентаризация или ревизия расчетов с поставщиками, покупателями, кредиторами и т.п. проводится с помощью сверки расчетов.

Что уточняем во время сверки:

- дебиторскую задолженность - имущество организации,

- кредиторскую задолженность и резервы - финансовые обязательства.

Однако к сверке бухгалтера прибегают гораздо чаще, чем один раз в год. Обычно ее делают тогда, когда партнерам нужно удостовериться в перечислении денежных средств и понять финансовую ситуацию по конкретной сделке или отрезку времени, отчетному периоду. Проведение сверок является жизненно необходимым в ситуации взаимозачетов.

Для чего нужна сверка:

- быть в курсе как поступления денежных средств, так и задолженности,

- подстегнуть недобросовестного контрагента,

- закрепить факт задолженности,

- иметь аргумент перед контролирующими органами о проведении инвентаризации и проявлении осмотрительности в работе с контрагентами.

Важно: по итогам сверки составляется документ – акт сверки взаимных расчетов. Этот документ является двусторонним, каждая из сторон договора должна подписать его.

Какие расчеты являются основанием для составления акта:

- расчеты с поставщиками и подрядчиками,

- расчеты с покупателями и заказчиками,

- расчеты с разными дебиторами и кредиторами.

Детали процедуры сверки нужно закрепить документально

Форму акта сверки расчетов с контрагентами лучше закрепить в Учетной политике компании в виде приложения. Унифицированной и утвержденной государством формы акта сверки расчетов не существует, поэтому организациям нужно разработать свой акт сверки или же использовать один из существующих шаблонов акта сверки.

Что отразить в акте сверки расчетов

- Первичные документы. В акте сверки расчетов нужно указать первичные документы по сделке, по которой составляется акт сверки. Среди них могут быть платежки, накладные, счет-фактуры и т.п. Именно эти документы являются подтверждающими факт задолженности, без первичек акт сверки не станет аргументом в суде.

- Суммы задолженности. Если сторона является плательщиком НДС, нужно уточнить, что налог включен в сумму долга. В случае обнаружения долга в акте в свободной форме допустимо обращение к контрагенту - указать срок погашения долга или график погашения долга.

- Подписи ответственных лиц с расшифровкой и с указанием должности.

- Дата подписания акта сверки. Важно учитывать, что дата составления акта и его подписания одной стороной, и дата его подписания другой стороной могут серьезно разниться, окончательной датой документы считается более поздняя дата подписания.

Важно: если кредитор хочет списать долг с истекшим сроком давности в убыток и учесть его при налогообложении прибыли, то подписание акта сверки передвинет дату признания долга.

Как передается акт сверки контрагенту

Подготовленный стороной-инициатором сверки акт отправляется для подписания контрагенту.

Бумажный вариант акта сверки расчетов создается в двух экземплярах – для каждой из сторон договора. Контрагенту отправляются два экземпляра, так как документ является двусторонним. Контрагент сверяет данные в акте с данными собственного учета и подписывает оба экземпляра акта. Один оставляет себе, второй возвращает партнеру. Так происходит в случае отсутствия расхождений, если же расхождения обнаруживаются, партнер составляет акт разногласий.

Варианты подписания акта сверки второй стороной:

Если же между компаниями установлен СБИС Электронный документооборот, то ваш акт партнер получит по электронным каналам связи мгновенно. В СБИС можно настроить автоматическую сверку книги покупок и продаж с контрагентами. При обнаружении расхождений система предоставит отчет по ним. Кроме того, система проверит правильность указанных данных о контрагенте и оценит его надежность.

Сервис СБИС Сверка проверит данные по ЕГРЮЛ/ЕГРИП, правильность корректность реквизитов, соотношения сумм счетов-фактур у вас и контрагента. Каждую сделку СБИС подтвердит или покажет возможные доначисления.

Подробнее о том, как подключиться к СБИС вам готовы рассказать наши специалисты.

Работая в сфере корпоративного коллекторства, помогая организациям вернуть свои кровные, нам порой приходится сталкиваться с некоторыми трудностями, которые они создают себе сами.

Например, неверное толкование значения такого документа, как акт сверки взаимных расчетов. И, надо заметить, эти недочеты чаще встречаются у компаний малого бизнеса. Не сказать, что ошибки эти смертельные, но порой они впоследствии существенно затрудняют процесс получения (взыскания) причитающихся средств.

Здесь мы постараемся немного разобраться с этим вопросом, а по возможности дать некоторые советы.

Встречаются жалобы на то, что контрагенты отказываются или уклоняются от подписания акта сверки.

Отражение этих вопросов можно найти в судебной практике. В одном из постановлений ФАС Северо-Западного округа говорится:

СОВЕТ: На будущее можно посоветовать руководству компаний во избежание таких недоразумений фиксировать в договорах такой пункт, как сверка расчетов и порядок ее проведения.

Бывает и такое, что компании имея обоюдные обязательства, иными словами, будучи должны друг другу определенные суммы, требуют каждый свое.

Далее рассмотрим следующий вопрос:

чего еще можно ждать от этого акта, настаивая на его оформлении?

Безусловно, вы слышали о способе прекращения обязательства в соответствии со статьей 410 Гражданского кодекса, которым является зачет встречного однородного требования, срок которого наступил, либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

При этом не уточняется, что именно это за заявление и его способ подачи (направления). И, может статься, что одна сторона долги засчитала, а другая, не зная об этом, требует выполнения условий договоров. И выявить это можно лишь в ходе сверки. Опасаясь иногда такого зачисления, должники и избегают сверки расчетов, считая, что непризнание ими долга сделает невозможным такое зачисление. Хотя именно акт сверки взаиморасчетов и мог бы внести ясность в данный вопрос.

Встречается и такое, когда документы по сделке находятся в плачевном состоянии либо на их поиски теряется много времени. Но зато акт сверки бережно хранится почти под сердцем.

Потому что некоторые надеются использовать

акт сверки в суде как один из видов доказательств совершения сделки и имеющейся задолженности. Однако сам по себе, без первичных документов, акт сверки являться доказательством в суде не может, так как из его содержания не следует, что он подпадает под понятие сделки, которое содержится в статье 153 Гражданского кодекса. Указанная позиция не раз подтверждается постановлениями ФАС-ов . К примеру, ФАС Западно-Сибирского округа в постановлении от 2 августа 2010 г. по делу № А75-7755/2009 подтвердил, что представленная справка по форме КС-3 и акт сверки взаимных расчетов не являются допустимыми и достаточными доказательствами, подтверждающими факт выполнения спорных работ и их передачу заказчику.

СОВЕТ: Обращаем ваше внимание, что задолженность главным образом подтверждается не самим актом сверки, а первичными документами. Поэтому необходимо более ответственно и аккуратно относится к остальной документации по сделке и делопроизводству в целом.

В подобных случаях важно то, что

можно использовать акт сверки как способ продления срока исковой давности. В абзаце 1 статьи 203 Гражданского кодекса сказано, что течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга.

Подписание акта сверки позволяет кредитору увеличить фактический срок, в течение которого он может предъявить иск о взыскании задолженности с должника.

Таким образом, подписание акта сверки позволяет кредитору увеличить фактический срок, в течение которого он может предъявить иск о взыскании задолженности с должника.

В данном контексте акт будет представлять собой свидетельство признания долга только в том случае, если будет подписан уполномоченным лицом. Согласно пункту 1 статьи 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами. На практике акт сверки зачастую подписывает только главный бухгалтер. Практикующим бухгалтерам, либо ответственным за бухгалтерский учет, следует учесть, что в настоящее время отсутствуют какие-либо законодательные или иные правовые акты, позволяющие главному бухгалтеру представлять юридическое лицо без доверенности. Поэтому если на основании учредительных документов юридического лица главному бухгалтеру не предоставлено право выступать от имени организации, в том числе единолично подписывать какие-либо документы (те же акты сверки задолженностей), то делать это он может только на основании доверенности, оформленной в соответствии с требованиями законодательства (ст. 182, 185–187 ГК РФ).

И скорее всего, в продлении срока исковой давности с таким документом вам будет отказано.

СОВЕТ: Вне зависимости от того, с кем вы подписываете акт сверки взаимных расчетов – с крупными и известными фирмами, с государственными предприятиями или субъектами малого бизнеса, – проконтролируйте правомочность лиц, подписавших акт сверки.

А еще лучше для прерывания срока исковой давности после подписания должником акта сверки получить от него, так называемое, гарантийное письмо, где контрагент подтвердит свое обязательство и укажет предполагаемые сроки погашения задолженности.

Читайте также: