Какие документы нужны для рефинансирования кредита в почта банке

Обновлено: 30.06.2024

Чтобы узнать список необходимых документов, для оформления рефинансирования кредитов в Почта Банке, выберите программу и нажмите на кнопку Подробнее. В раскрывшемся списке обратите внимание на столбец Документы. Если нажать на название программы, откроется страница с подробным описанием. На странице заемщик сможет узнать полный перечень обязательных и дополнительных документов для оформления перекредитования кредитов в Почта Банке.

- Паспорт РФ +1 документ

- Возраст от 18 лет

- Подтверждение дохода

- Без залога

- Без поручителей

- Банковская карта

- Банковский счет

- Наличными

- Паспорт РФ

- СНИЛС

- Справка 2-НДФЛ

- Документы по рефинансируемым кредитам

- Паспорт РФ

- Возраст от 23 лет

- Подтверждение дохода

- Без залога

- Без поручителей

- Банковская карта

- Банковский счет

- Наличными

- Заграничный паспорт

- ИНН

- СНИЛС

- Справка 2-НДФЛ

- Справка по форме банка

- Выписка по зарплатному счету

- Паспорт РФ +1 документ

- Возраст от 20 лет

- Подтверждение дохода

- Без залога

- Без поручителей

- Банковская карта

- Банковский счет

- Наличными

- Паспорт РФ

- Справка 2-НДФЛ

- Справка по форме банка

- Выписка по зарплатному счету

- Паспорт РФ +1 документ

- Возраст от 23 лет

- Подтверждение дохода

- Без залога

- Без поручителей

- Банковская карта

- Банковский счет

- Наличными

- Паспорт РФ

- Документы по рефинансируемым кредитам

- Паспорт РФ +1-10 документов

- Возраст от 23 лет

- Подтверждение дохода

- Без залога

- Без поручителей

- Паспорт РФ

- Справка 2-НДФЛ

- Справка по форме банка

- Заграничный паспорт

- ИНН

- СНИЛС

- Водительское удостоверение

- Документы по рефинансируемым кредитам

- Паспорт РФ +1 документ

- Возраст от 21 года

- Подтверждение дохода

- Без залога

- Без поручителей

- Банковская карта

- Банковский счет

- Наличными

- Паспорт РФ

- Копия трудовой книжки

- ИНН

- Справка 2-НДФЛ

- Выписка по зарплатному счету

Какие документы нужны для рефинансирования в Почта Банке?

Для того чтобы узнать список необходимых документов, для оформления рефинансирования кредитов в Почта Банке, выберите программу и нажмите на кнопку Подробнее.

В раскрывшемся списке обратите внимание на столбец Документы. Если нажать на название выбранной программы, откроется страница с подробным описанием. На странице заемщик сможет узнать полный перечень обязательных и дополнительных документов для оформления перекредитования кредитов в Почта Банке.

Рекомендуем открыть страницу кредитной программы на официальном сайте Почта Банка, это позволит узнать точный список требований и необходимых документов.

Обязательные документы для рефинансирования в Почта Банке

Стоит учесть что Почта Банк может запросить дополнительные документы.

Дополнительные документы для рефинансирования в Почта Банке

Рекомендации

- Собирайте полный пакет, чем больше справок сможете предоставить в банк — тем выше вероятность одобрения и ниже процентная ставка.

- Не пытайтесь обмануть банк подделывая справки. Обман будет выявлен службой безопасности и вам не только откажут в кредите, но и занесут в черный список.

- Не зацикливайтесь на Почта Банке, посмотрите на другие предложения. Предложения других банков могут быть выгоднее.

Кредитный калькулятор

Независимо от выбранного банка рекомендуем воспользоваться кредитным калькулятором:

Кредитный калькулятор поможет рассчитать ежемесячный платеж, переплату и общую выплату банку.

Вы можете взять дополнительную сумму наличных до 7 500 000 ₽ . Добавить к расчёту?

Альфа-Банк не выдаёт кредиты наличными меньше 50 тыс. ₽

Попробуйте рассчитать кредит с другими параметрами

Расчет калькулятора предварительный. Персональные условия вы сможете узнать после оформления заявки.

Как работает рефинансирование

Почему рефинансировать кредиты

в Альфа-Банке — выгодно

45 дней до первого платежа

Больше времени от оформления кредита до платежа — больше времени, чтобы насладиться покупкой и подготовиться к погашению.

Можем одобрить сумму больше, чем вам нужно для погашения кредитов. Так у вас появятся дополнительные деньги на любые цели.

Один платёж вместо многих

Больше не нужно запоминать даты и суммы платежей по всем кредитам в разных банках. Платите один раз в месяц — по выгодной ставке.

Сами сделаем запрос в бюро кредитных историй: не придётся подтверждать, что вы закрыли текущий кредит.

Полезно знать

Вы можете получить кредит, если

Вы гражданин или гражданка РФ от 21 года и старше

У вас постоянный доход от 10 000 рублей после вычета налогов

Непрерывный трудовой стаж от 3 месяцев

паспорт гражданина РФ;

Второй документ на выбор:

полис/карта обязательного медицинского страхования;

ваша дебетовая или кредитная карта любого банка.

В случае получения дополнительной суммы необходимо предоставить справку о доходах по форме 2НДФЛ или по форме банка.

Где вносить ежемесячные платежи или досрочно погасить кредит?

В банкоматах Альфа-Банка и банкоматах партнеров

В любом отделении Альфа-Банка

Действуют для заемщиков, заключивших Договор выдачи Кредита наличными и подписавших Индивидуальные условия выдачи Кредита наличными, предоставленные на основании Заявления на получение Кредита наличными с 1 июля 2020 года.

Какие документы нужны для рефинансирования кредита?

Если вы являетесь владельцем зарплатной карты Альфа-Банка, то для того, чтобы рефинансировать свои кредиты, вам необходимо подготовить следующий список документов:

паспорт гражданина РФ;

второй документ на выбор (заграничный паспорт, водительское удостоверение, ИНН, полис/карта ОМС, СНИЛС, ваша кредитная или дебетовая карта любого банка).

Если вы сотрудник компании-партнера Альфа-Банка, для оформления нового кредита вам потребуется следующий пакет документов:

паспорт гражданина РФ;

второй документ на выбор (загранпаспорт, водительское удостоверение, ИНН, СНИЛС, полис/карта ОМС, ваша дебетовая или кредитная карта любого банка);

документы, подтверждающие место работы и доход (справка по форме 2-НДФЛ за последние 3 месяца (действительна 30 дней с момента выдачи) или по форме банка (справка организации с указанием ИНН, юр. адреса и т. д., а также даты выдачи, вашей даты рождения, паспортных данных, стажа и должности в данной организации).

5 причин рефинансировать кредит в Альфа-Банке

Простое оформление. Рефинансирование кредита – по перечню от двух документов.

Удобные возможности. Рефинансирование в Альфа-Банке поможет погасить до 5 кредитов других банков (в том числе ипотеку, автокредиты, кредитные карты и др.).

Выгодные условия. Привлекательная процентная ставка от 4,99% позволяет снизить кредитную нагрузку и не зависит от наличия страхового полиса.

Серьезные суммы. Размер кредита для рефинансирования – до 7 500 000 рублей: это дает возможность закрыть действующие кредиты и дополнительно получить свободные средства наличными на новые цели.

Гибкие сроки. Оформляя новый кредит на срок до 7 лет, можно уменьшить размер платежей за счет изменения периода кредитования.

Помимо документов, необходимых для рефинансирования, банк вправе запросить дополнительную информацию, а также подтверждающие документы. Если ваш стаж на текущем месте работы менее 3 месяцев, необходимо представить подтверждение дохода (справка 2-НДФЛ или по форме банка).

По желанию заемщика может быть заключен договор страхования жизни и потери трудоспособности

Требования к рефинансируемому кредиту:

- относится к потребительским кредитам или автокредитам;

- отсутствует текущая просроченная задолженность по кредиту;

- отсутствует просроченная задолженность по кредиту в течение последних 6 месяцев;

- кредит выдан 6 и более месяцев назад;

- до полного погашения кредита осталось минимум 3 месяца;

- не является кредитом Банка и банков Группы ВТБ;

- валюта кредита – рубли РФ.

Выдача и погашение

Денежные средства перечисляются на счет банка-первичного кредитора для погашения имеющейся задолженности. Если Банком были одобрены дополнительные кредитные средства, они будут зачислены на сберегательный счет в Банке.

Возможен бесплатный выезд представителя Банка на дом для оформления кредита. Список городов, в которых доступна услуга, уточняйте в справочной службе Банка.

Для действующих клиентов предусмотрен вариант оформления кредита в мобильном или интернет-банке по персональному предложению.

Требования

Не требуется для неработающих пенсионеров

В любом регионе РФ

- Паспорт гражданина РФ.

- СНИЛС.

- ИНН работодателя.

- Пенсионное удостоверение и справка из ПФР об установлении пенсии (для пенсионеров).

После получения положительного решения по заявке необходимо предоставить документ, содержащий информацию о рефинансируемом кредите:

- дата заключения договора;

- номер договора;

- наименование банка;

- БИК банка;

- номер счета;

- сумма кредита на момент заключения договора.

Наличие собственного мобильного телефона, указание рабочего или другого контактного телефона

Плюсы и минусы

Кредитный калькулятор

Похожие кредиты

12,5 % годовых

до 2 500 000 ₽

12 % годовых

до 3 000 000 ₽

12,25 - 13 % годовых

до 1 500 000 ₽

12 % годовых

до 3 000 000 ₽

12,25 - 13 % годовых

до 1 500 000 ₽

12 % годовых

до 3 000 000 ₽

5,5 - 8,9 % годовых

до 5 000 000 ₽

Московский Индустриальный банк

от 5,9 % годовых

до 5 000 000 ₽

Московский Кредитный Банк

6 - 22,9 % годовых

до 3 000 000 ₽

11 - 13 % годовых

до 5 000 000 ₽

3,9 - 17,2 % годовых

до 5 000 000 ₽

3,9 - 17,2 % годовых

до 5 000 000 ₽

3,9 - 17,2 % годовых

до 5 000 000 ₽

10,9 - 17,2 % годовых

до 3 000 000 ₽

6,9 - 14,1 % годовых

до 3 000 000 ₽

7,4 - 14,5 % годовых

до 3 000 000 ₽

5,9 - 18,9 % годовых

до 3 000 000 ₽

11,9 - 17,2 % годовых

до 8 000 000 ₽

10 - 15,5 % годовых

до 3 000 000 ₽

6,9 - 18,9 % годовых

до 2 000 000 ₽

5,5 - 14,5 % годовых

до 3 000 000 ₽

5,5 - 16,5 % годовых

до 3 000 000 ₽

10,9 - 13,7 % годовых

до 5 000 000 ₽

5,99 % годовых

до 3 000 000 ₽

14,9 % годовых

до 1 000 000 ₽

11,9 - 14,9 % годовых

до 4 000 000 ₽

13,1 - 17,4 % годовых

до 3 000 000 ₽

5,5 - 15 % годовых

до 5 000 000 ₽

6,9 - 13,5 % годовых

до 3 000 000 ₽

15 % годовых

от 50 000 ₽

5,9 - 13,5 % годовых

до 5 000 000 ₽

9 - 16,5 % годовых

до 3 000 000 ₽

13 % годовых

до 1 000 000 ₽

12 % годовых

до 1 500 000 ₽

13,5 - 16,9 % годовых

до 3 000 000 ₽

13,5 % годовых

до 3 000 000 ₽

5 - 13,6 % годовых

до 1 500 000 ₽

Уральский Банк РиР

8,9 % годовых

до 5 000 000 ₽

7,99 - 15,15 % годовых

до 3 000 000 ₽

9,9 - 13,4 % годовых

до 1 000 000 ₽

7,9 - 19 % годовых

до 1 100 000 ₽

16,5 - 17,5 % годовых

до 1 000 000 ₽

Уральский финансовый дом

8,8 - 9,9 % годовых

до 1 500 000 ₽

Уральский финансовый дом

12,99 % годовых

до 1 000 000 ₽

Уральский финансовый дом

12,5 % годовых

до 5 000 000 ₽

Уральский финансовый дом

7,9 - 8,5 % годовых

до 10 000 000 ₽

10,5 - 13,9 % годовых

от 100 000 ₽

11,9 - 12,4 % годовых

от 50 000 ₽

Московское Ипотечное Агентство

15 % годовых

до 1 000 000 ₽

11,5 - 16,25 % годовых

до 500 000 ₽

6,5 - 14,5 % годовых

до 3 000 000 ₽

Кредит Урал Банк

13,5 % годовых

до 2 000 000 ₽

14 % годовых

до 1 000 000 ₽

5 - 20,5 % годовых

до 2 000 000 ₽

5,4 - 12,4 % годовых

до 5 000 000 ₽

9,9 - 16 % годовых

до 2 000 000 ₽

9,25 - 12,65 % годовых

до 5 000 000 ₽

12,9 - 15,9 % годовых

до 2 000 000 ₽

11,4 - 15,7 % годовых

от 300 000 ₽

5,9 - 18,6 % годовых

до 5 000 000 ₽

5,5 - 21,1 % годовых

до 5 000 000 ₽

5,9 - 15,5 % годовых

до 3 000 000 ₽

13,9 % годовых

до 5 000 000 ₽

Хоум Кредит Банк

от 5,9 % годовых

до 3 000 000 ₽

8,9 - 24,9 % годовых

до 2 000 000 ₽

6,9 - 14,9 % годовых

до 500 000 ₽

12,9 % годовых

до 1 000 000 ₽

7,9 - 8,9 % годовых

до 3 000 000 ₽

11,4 - 12,4 % годовых

до 2 000 000 ₽

Всероссийский банк развития регионов

10,8 - 11,3 % годовых

до 5 000 000 ₽

10,49 - 12,49 % годовых

до 30 000 000 ₽

Российский Национальный Коммерческий Банк

9,9 - 15,4 % годовых

до 3 000 000 ₽

Банк Кубань Кредит

8,9 - 9,9 % годовых

от 50 000 ₽

9,9 - 10,8 % годовых

до 3 000 000 ₽

9,2 - 13 % годовых

от 100 000 ₽

10,9 - 19 % годовых

от 10 000 ₽

14,9 - 15,9 % годовых

до 2 000 000 ₽

Камский Коммерческий Банк

11 - 12 % годовых

от 100 000 ₽

11,8 - 13,9 % годовых

до 2 000 000 ₽

11,8 - 13,9 % годовых

до 2 000 000 ₽

11,8 - 13,9 % годовых

до 2 000 000 ₽

12,9 % годовых

до 6 000 000 ₽

11,9 % годовых

до 6 000 000 ₽

5,9 - 12 % годовых

от 50 000 ₽

10,5 % годовых

от 50 000 ₽

11 - 12,5 % годовых

до 3 500 000 ₽

15,1 % годовых

до 250 000 ₽

10,9 % годовых

до 1 000 000 ₽

10,9 % годовых

от 50 000 ₽

9,9 - 13,9 % годовых

до 2 000 000 ₽

10,7 - 13,9 % годовых

от 100 000 ₽

7,9 - 14,9 % годовых

до 2 000 000 ₽

11 - 17,9 % годовых

до 2 000 000 ₽

13,9 - 29 % годовых

до 8 000 000 ₽

9,5 % годовых

до 2 000 000 ₽

11,4 - 21,6 % годовых

от 50 000 ₽

7,5 - 14 % годовых

до 5 000 000 ₽

9,9 - 14,9 % годовых

до 2 000 000 ₽

9,9 - 13,9 % годовых

до 2 000 000 ₽

15,5 - 16,5 % годовых

до 3 000 000 ₽

11,9 - 12,9 % годовых

до 6 000 000 ₽

6,6 - 16 % годовых

до 3 000 000 ₽

11,8 - 13,9 % годовых

до 2 000 000 ₽

11,9 % годовых

до 6 000 000 ₽

12,9 % годовых

до 6 000 000 ₽

6,5 - 15,6 % годовых

до 3 000 000 ₽

10 % годовых

до 3 000 000 ₽

от 9,9 % годовых

до 2 500 000 ₽

7,9 % годовых

до 3 000 000 ₽

- Размер банка 23 место по активам

- Мнение клиентов 115 место в народном рейтинге

- Кредитоспособность Не определен Не определен кредитоспособность (Эксперт РА) уровень кредитоспособности (Эксперт РА)

Остались вопросы?

На что стоит обратить пристальное внимание при выборе потребительского кредита?

Безусловно, основной параметр потребительского кредита для заёмщика – процентная ставка. Именно она определяет, сколько клиент банка заплатит за пользование средствами финансового учреждения.

Во избежание каких-либо хитростей со стороны банка перед принятием окончательного решения нелишне ознакомиться с графиком платежей и полной стоимостью кредита. Последнюю кредитодатель обязан довести до клиента перед заключением договора.

Что выгоднее - кредит в рублях или валюте?

Сложно заранее сказать, какой кредит окажется выгоднее. Процентные ставки по валютным займам ниже, однако экономия может нивелироваться ростом курса денежной единицы займа. В этом случае увеличение платежа в переводе на рубли нередко становится непосильным финансовым бременем. В то же время, при стабильном или снижающемся курсе выбранной валюты такой кредит обходится заёмщику значительно дешевле.

С точки зрения уменьшения рисков для личного (семейного) бюджета при зарплате в рублях обычно рекомендуется брать рублёвые займы. Тем не менее, подобные советы не являются истиной в последней инстанции. Каждому заёмщику необходимо самостоятельно анализировать риски и возможные последствия своих решений.

Что важно знать, чтобы не переплачивать по потребительскому кредиту?

Необходимо понимать, что кредиты с быстрым решением, как правило, дороже обходятся заёмщикам. Поэтому при наличии запаса времени не стоит сразу отказываться от предложений с более длительным рассмотрением заявок и широким перечнем необходимых документов. Также следует по мере возможности избежать включения в сумму кредита стоимости страховых услуг: это может заметно увеличить размер ежемесячного платежа.

Банки обязаны предоставить как минимум один бесплатный способ внесения средств по кредиту – поэтому не стоит оплачивать взносы способами, предполагающими уплату комиссии (если, конечно, экономия времени не компенсирует дополнительные затраты). Кроме того, нелишне использовать любую возможность досрочного погашения займа (частичного или полного), чтобы снизить итоговую сумму переплаты.

Что делать при просрочке платежа по кредиту?

По какой бы причине ни была допущена просрочка, в любом случае не следует избегать контактов с банком. Такой подход лишь усугубит ситуацию. Необходимо сообщить представителю финансового института о готовности внести необходимые средства и обозначить предполагаемые сроки транзакции.

Как погасить потребительский кредит, если нет денег? Кому подходит рефинансирование?

Если речь идёт о снижении доходов на длительный срок, помочь может рефинансирование – получение нового кредита для погашения текущего. По сути, тем самым увеличивается срок возврата долга, что приводит к уменьшению ежемесячного платежа. Общая переплата при этом также возрастает.

Из числа прочих вариантов стоит отметить реструктуризацию (изменение условий обслуживания текущего займа; как правило – увеличение срока кредита с уменьшением размера ежемесячных платежей) и реализацию залога (если таковой имел место).

Рефинансирование кредита — это реальная возможность снизить долговую нагрузку, избежать просрочек по ежемесячным платежам и объединить несколько займов в один. В связи с высоким спросом услуги среди клиентов на сегодняшний день практически во всех кредитных учреждениях действуют программы рефинансирования. В данной статье рассказано о том, на каких условиях осуществляет Почта Банк рефинансирование кредитов других банков для физических лиц, обозначены основные требования к заемщикам, приведен перечень необходимых документов и пошагово описана процедура перекредитования.

Преимущества и недостатки перекредитования в Почта Банке

Прежде, чем подать заявку на рефинансирование кредита в Почта Банке, стоит взвесить все плюсы и минусы данного шага и понять, насколько это выгодно в конкретной ситуации. Среди преимуществ перекредитования в Почта Банке можно отметить:

- Низкую процентную ставку (от 12,9% годовых);

- Несколько кредитов можно объединить в один, установив единую дату внесения ежемесячного платежа;

- Льготные условия для пенсионеров;

- Возможность согласовать и выбрать удобный график платежей;

- При необходимости можно получить дополнительную сумму наличными;

- Возможность снизить базовую процентную ставку на 2% при условии использования дебетовой карты Почта Банка и ежемесячных оборотах по ней от 10 тыс. рублей.

Недостатки рефинансирования кредита в Почта Банке:

- Рефинансированию не подлежат кредиты банков-партнеров группы ВТБ;

- Согласно требованиям банка, не допускаются просрочек платежей за последние 6 месяцев;

- Невозможно рефинансировать займы в иностранной валюте;

Оценить, насколько выгодно перекредитование в Почта Банке, можно на его официальном сайте с помощью онлайн-калькулятора.

Условия рефинансирования кредитов в Почта Банке

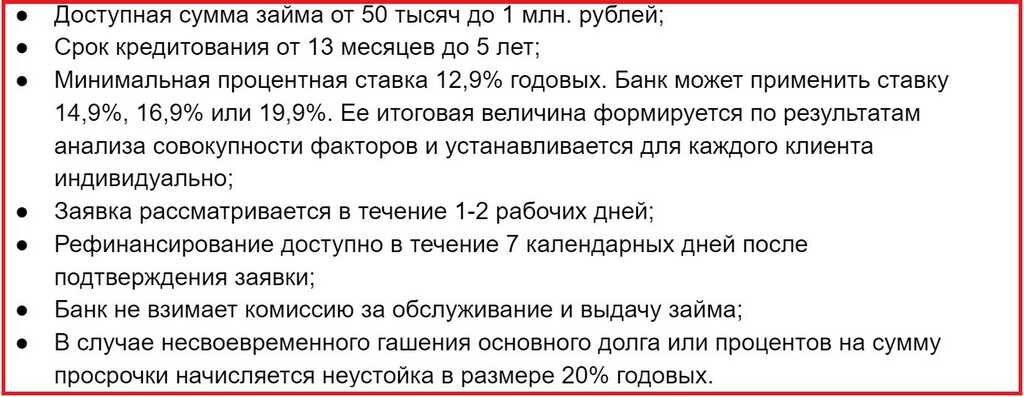

Почта Банк рефинансирование кредитов других банков для физических лиц в 2019 году проводит по трем тарифам : “Базовый”, “Зарплатный (пенсионный, зарплатный пенсионер)” и “Активный”. Условия предоставления займа в рамках каждого из тарифов существенно отличаются. Так, при рефинансировании кредитов на общих основаниях клиенту будут предложены следующие условия:

Клиентам, получающим зарплату или пенсию на карты Почта Банка, а также “Активным” клиентам (совершающим покупки по карте Почта Банка от 10 тысяч рублей каждый месяц) предлагаются более выгодные условия рефинансирования. Эта категория граждан может рассчитывать на перекредитование займов от 20 тысяч до 1,5 миллионов рублей. Размер минимальной процентной ставки начинается от 10,9%. В случае невозможности рефинансирования под минимальный процент зарплатным клиентам устанавливается ставка на 2% ниже базового тарифа ( 12,9%/ 14,9%/ 17,9% соответственно).

Рефинансирование кредита в Почта Банке: требования к заемщикам

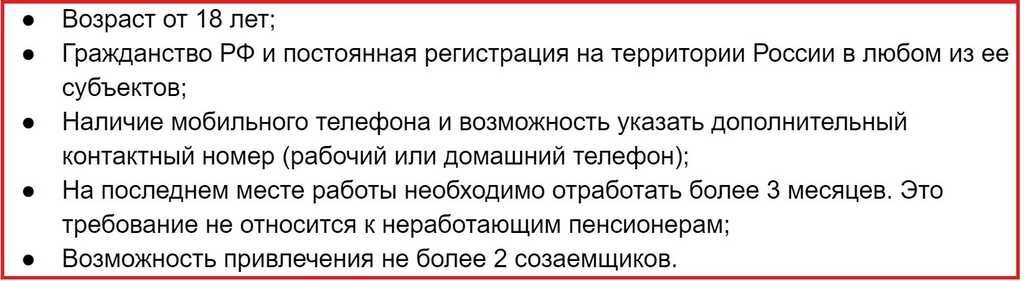

К заемщикам, желающим рефинансировать кредит в Почта Банке, предъявляются следующие требования:

Определенные требования предъявляются и к подлежащим рефинансированию кредитам. В частности:

Для подтверждения заявки на рефинансирование необходимо строгое выполнение всех перечисленных условий. В противном случае клиент не получит одобрение банка.

Документы, необходимые для рефинансирования кредитов в Почта Банке

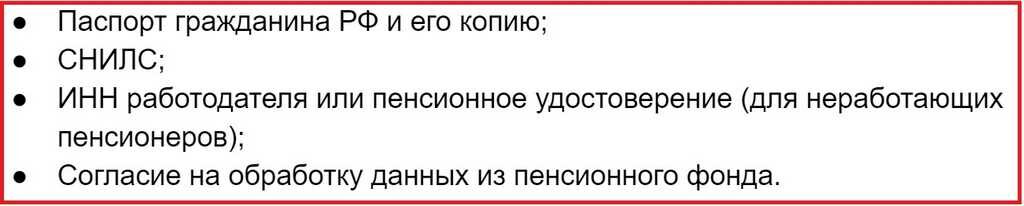

Для рефинансирования кредитов в Почта Банке потребуется подготовить и предоставить следующие документы:

Для удобства клиентов Почта Банк не требует предоставления справки о доходах. Все сведения о размере заработной платы или пенсии клиента банк запрашивает в соответствующих органах самостоятельно.

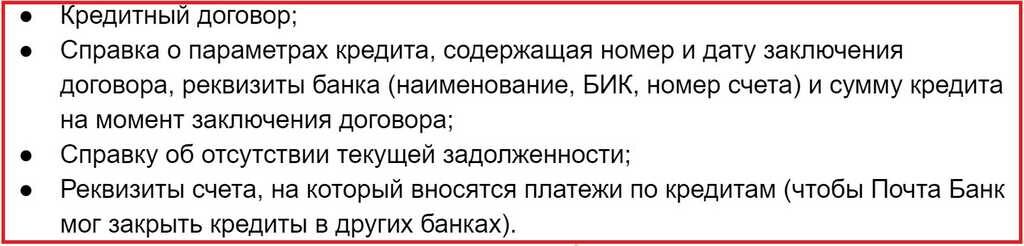

По рефинансируемому кредиту в Почта Банк обязательно предоставляется:

В отдельных случаях банк может запросить дополнительные документы, не указанные в основном перечне.

Как рефинансировать кредит в Почта Банке: пошаговая инструкция

Перед тем, как рефинансировать кредит в Почта Банке, стоит детально ознакомиться с условиями программы на официальном сайте банка и сравнить их с другими предложениями, например, рефинансированием кредита в Альфа Банке. При согласии со всеми требованиями и условиями банка, можно переходить к процедуре перекредитования, воспользовавшись следующей пошаговой инструкцией:

Важно! При рефинансировании нескольких кредитов в строке “Сумма кредита” указывается общая сумма всех займов.

Шаг 2. Не позднее, чем через 2 дня после отправки заявки, на указанный мобильный телефон придет смс с предварительным уведомлением о принятом решении.

Шаг 3. Сотрудник банка связывается с клиентом для уточнения информации и описания дальнейшего плана действий. В случае, если заемщику необходима дополнительная сумма наличными сверх рефинансируемых займов, об этом необходимо сообщить менеджеру банка.

Шаг 4. Клиент привозит в отделение банка или отправляет через личный кабинет сканы необходимых документов.

Шаг 5. В назначенный день заемщик приезжает в Почта Банк со всеми документами для подписания кредитного договора.

Шаг 6. Почта Банк переводит средства в счет погашения действующих кредитов. Если заемщик берет дополнительную сумму, она вручается ему наличными или зачисляется на сберегательный счет в Почта Банке.

Шаг 7. Заемщик относит в банки заявления о полном досрочном погашении кредитов и берет там справки о закрытии задолженности.

Шаг 8. Справки о закрытии задолженности относятся в отделения Почта Банка.

По завершении процедуры рефинансирования клиент обслуживается в Почта Банке на более выгодных условиях. Займы во всех остальных банках полностью погашены.

Автор: Ольга Васильева.

Фото: Instagram, StarlifeTV, YouTube.

Если Вы являетесь автором одного из фото и не согласны с его публикацией — обратитесь в администрацию и мы исправим ошибку.

Читайте также:

- Пленум существенные условия договора

- Срок обращения страхователя с заявлением в территориальный орган фсс по месту своей регистрации

- Срок рассмотрения проекта правового акта должностным лицом к которому он поступил на согласование

- Заявление глав государств снг о недопущении применения или угрозы это договор

- Почему пишут настоящий договор