Выплата компенсации за автомобиль в последний день месяца

Обновлено: 26.07.2024

(Как оформляются, учитываются и облагаются компенсации за применение личного транспорта в служебных целях)

Порой работа некоторых сотрудников компании связана с частыми разъездами. К примеру, ездить по служебным делам могут директора, бухгалтеры, менеджеры, курьеры, прорабы, снабженцы. И если работник по согласованию с руководством компании использует для служебных поездок личный транспорт, то он имеет право на компенсацию своих расходов .

Статья 188 ТК РФ.

Определяем размер компенсации

Компенсацию нужно выплачивать любому работнику, который по соглашению с работодателем использует свой автомобиль для служебных нужд. Причем она может быть выплачена даже за разовую служебную поездку .

Трудовой кодекс предлагает выплачивать за использование транспорта в служебных целях следующие суммы :

- компенсацию за использование и износ (амортизацию) транспорта;

- возмещение расходов, связанных с эксплуатацией транспорта, например на ГСМ.

Вы можете установить в соглашении, что выплачиваемая вами компенсация также состоит из двух частей: компенсации за износ транспортного средства и возмещения расходов по его эксплуатации в служебных целях.

Никаких требований к размеру компенсации и ее расчету в трудовом законодательстве нет. Поэтому вы можете установить любую разумную сумму компенсации и не обязаны приводить ее расчет.

Между тем контролирующие органы для целей уплаты налогов и взносов рекомендуют учитывать при расчете компенсации за использование личного транспортного средства:

- степень его износа и срок полезного использования ;

- интенсивность его использования .

Поэтому лучше все-таки привести в соглашении об использовании личного автомобиля работника хоть какую-нибудь методику расчета компенсации, например:

(или) приравнять компенсацию к сумме амортизации автомобиля за месяц ;

(или) установить расценки за 1 км "служебного" пробега автомобиля. Их можно позаимствовать у такси.

Письмо Минздравсоцразвития России от 26.05.2010 N 1343-19; п. 2 Письма ПФР от 29.09.2010 N 30-21/10260.

Письмо УФНС России по г. Москве от 04.03.2011 N 16-15/020447@.

Пункты 17 - 20 ПБУ 6/01 "Учет основных средств", утв. Приказом Минфина России от 30.03.2001 N 26н.

Смотрим "зарплатные налоги"

Компенсации за использование личного транспорта не облагаются ни НДФЛ, ни страховыми взносами (в том числе "на травматизм") в пределах сумм, предусмотренных соглашением работника и работодателя .

Но чтобы доказать, что это именно компенсация, а не доход работника, вам нужно запастись документами. Это:

- соглашение между работодателем и работником об использовании личного транспорта работника, оформленное как дополнение или приложение к трудовому договору. Если вы договариваетесь о компенсации при приеме работника на работу, то эти условия можно прописать в самом трудовом договоре;

- копия свидетельства о регистрации транспортного средства, так как компенсация положена лишь за использование личного имущества работника. А вот можно ли выплачивать компенсацию работнику, который управляет автомобилем на основании доверенности, вопрос спорный. Есть письма контролирующих органов, как разрешающие , так и запрещающие это делать ;

- документы учета служебных поездок:

(если) вы выплачиваете компенсацию исходя из километража служебных поездок, то оформляйте путевые листы . Кстати, километраж можно считать не только на основании показаний одометра автомобиля, но и на основании данных иных приборов учета перемещения транспортного средства (в частности, показаний GPS-навигатора );

(если) вы платите компенсацию, не учитывая "служебный" пробег (например, в фиксированном размере), то можете составлять любые документы. Это может быть журнал учета служебных поездок, маршрутные листы и т.п.

Не забывайте, что, когда вы используете для учета служебных поездок свои формы документов, они должны содержать все реквизиты первичного документа и быть утверждены в составе учетной политики организации ;

- чеки (квитанции, накладные) на покупку ГСМ и оплату иных расходов, связанных с использованием работником личного транспорта в служебных целях (например, квитанция об оплате стоянки на территории аэропорта). Для удобства работник может представлять вам эти документы вместе со своим заявлением на возмещение расходов или авансовым отчетом. На основании этих документов вы компенсируете ему расходы. Затраты на ГСМ вы можете возмещать, исходя:

(или) из фактического расхода ГСМ на 100 км "служебного" пробега;

(или) норм расхода ГСМ, указанных в технической документации автомобиля;

(или) Норм Минтранса ;

- расчет компенсации. Порядок расчета может содержаться в соглашении об использовании автомобиля (трудовом договоре) или в разработанной и утвержденной организацией методике. А конкретный размер компенсации - в приказе, в расчетном листке (расчете, калькуляции) или опять же в соглашении (трудовом договоре), если компенсация установлена в фиксированной сумме.

Уделите особое внимание правильному составлению документов для выплаты компенсации. Ведь нечеткие формулировки или ошибки в них могут обернуться доначислениями НДФЛ и страховых взносов.

Не облагаются НДФЛ и страховыми взносами как сумма компенсации за износ, так и сумма возмещения расходов .

Однако это не означает, что от обложения "зарплатными налогами" освобождены любые возмещаемые работнику расходы, связанные с использованием им личного транспорта для служебных поездок.

Из авторитетных источников

Стельмах Николай Николаевич, заместитель начальника отдела налогообложения доходов физических лиц Минфина России

"Возмещаемые работнику в связи с использованием автомобиля в служебных целях расходы на ГСМ, мойку и парковку (в рабочее время) не будут облагаться НДФЛ при наличии документов, подтверждающих:

- принадлежность используемого автомобиля работнику;

- фактическое использование автомобиля в интересах работодателя (путевые листы);

- сумму расходов на ГСМ, мойку, парковку (кассовые чеки).

Возмещаемые же работнику расходы на запчасти, ремонт, техобслуживание, страхование, уплату транспортного налога и прохождение обязательного техосмотра будут являться его доходом в натуральной форме . Ведь эти расходы работник несет независимо от использования автомобиля для работы".

Учитываем компенсацию для целей налогообложения

Для целей налогообложения прибыли суммы компенсации за использование личного транспорта работника учитываются в прочих расходах на дату выплаты в пределах месячных норм :

- по легковым автомобилям:

- при рабочем объеме двигателя до 2000 куб. см включительно - 1200 руб.;

- при рабочем объеме двигателя свыше 2000 куб. см - 1500 руб.;

- по мотоциклам - 600 руб.

При этом вам нужно помнить несколько правил налогового учета этих сумм:

- для их учета нужно иметь тот же пакет подтверждающих документов, что и для целей НДФЛ, в том числе путевые листы или заменяющие их документы . Кстати, суды считают, что оформлять путевые листы не обязательно . Но проверяющие, как правило, придерживаются иного мнения. Поэтому если спорить с ними вы не хотите, то лучше все-таки вести учет служебных поездок;

- суммы возмещения транспортных расходов работнику для целей налога на прибыль не учитываются. Поскольку, как считают контролирующие органы и суды, компенсация включает в себя возмещение абсолютно всех расходов работника, в том числе и затрат на ГСМ ;

- по мнению Минфина, дни, когда транспорт не использовался из-за его неисправности и когда работник отсутствовал на работе (например, болел или был в отпуске), оплачивать не нужно .

По грузовым автомобилям норм не установлено. Поэтому затраты на выплату компенсации (как за износ, так и в возмещение расходов) вы можете списать в налоговые расходы полностью . Согласен с этим и Минфин .

Упрощенцы, выбравшие объект налогообложения "доходы минус расходы", признают в расходах суммы компенсаций так же, как и общережимники .

Отражаем компенсацию в бухучете

Сумма компенсации включается в расходы в полном объеме на дату начисления . Списывать эти расходы удобнее на те же счета учета затрат, где отражается и зарплата работника (44 "Расходы на продажу", 20 "Основное производство", 26 "Общехозяйственные расходы" и др.).

Но если даты начисления и выплаты компенсации не совпадут, то в учете возникнут временные разницы .

Чтобы минимизировать применение ПБУ 18/02, старайтесь выплачивать компенсацию работнику в месяце ее начисления.

Кроме того, может получиться так, что в налоговом и бухгалтерском учете вы будете признавать разные суммы компенсации. Тогда вам придется отражать постоянное налоговое обязательство .

Пример. Учет выплаты работнику компенсации за использование личного автомобиля

Условие

ООО "Альянс" перечислило 31.08.2011 на зарплатную карту работника - менеджера продаж компенсацию за использование личного автомобиля в сумме 5000 руб. за август 2011 г. Для целей налога на прибыль сумма компенсации признана по норме 1200 руб., поскольку объем двигателя автомобиля меньше 2000 куб. см.

Решение

ООО "Альянс" отразит в учете следующие проводки.

Пункты 5, 6, 6.1, 18 ПБУ 10/99 "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н.

Пункт 8 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", утв. Приказом Минфина России от 19.11.2002 N 114н.

Пункты 4, 7 ПБУ 18/02.

Оцениваем недостатки фиксированной компенсации

Если работа сотрудника не связана с ежедневными разъездами, то не стоит устанавливать ему компенсацию за износ транспорта в фиксированной сумме в месяц. Иначе возможны разногласия с контролирующими органами относительно ее налогообложения. Ведь непонятно, как учитывать компенсацию для этих целей - в полной сумме или из расчета дней фактического использования транспортного средства для служебных поездок. Вот что нам разъяснили относительно НДФЛ.

Из авторитетных источников

Стельмах Н.Н., Минфин России

"Суммы компенсаций за использование работником при выполнении своих трудовых обязанностей личного автомобиля, включая компенсацию расходов, возмещаются при наличии указанных выше документов, в том числе путевых листов. Поэтому за время, когда личный транспорт работника фактически не использовался в указанных целях - поездки не подтверждены путевыми листами, компенсация должна рассчитываться пропорционально количеству дней фактического использования автомобиля. Например, если работнику установлена компенсация в размере 2000 руб. в месяц, в месяце было 20 рабочих дней, путевые листы составлены только на 18 дней, то сумма компенсации, не облагаемая НДФЛ, составит 1800 руб. (2000 руб. / 20 дн. x 18 дн.)".

А вот какой позиции придерживаются представители Минфина России относительно учета фиксированной компенсации для целей налогообложения прибыли.

Из авторитетных источников

Бахвалова Александра Сергеевна, главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

"Если работнику за использование им в служебных целях личного автомобиля компенсация установлена в фиксированном размере, она выплачивается вне зависимости от количества дней, когда личный автомобиль фактически использовался для выполнения служебных поручений. То есть, к примеру, если работнику установлена компенсация в размере 2000 руб. в месяц, в месяце было 20 рабочих дней, а путевые листы составлены только на 18 дней, то сумма компенсации будет все равно 2000 руб. А при расчете налога на прибыль можно учесть максимальную сумму компенсации за этот месяц (1500 руб. в месяц для легковых автомобилей с объемом двигателя свыше 2000 куб. см или 1200 - для автомобилей с объемом двигателя 2000 куб. см и менее). И ее не надо никак корректировать".

Оформляем соглашение о выплате компенсации

Мы уже сказали, что о выплате компенсации работник и работодатель должны договориться .

Некоторые организации вместо соглашения оформляют приказ о выплате компенсации работнику. И суды признают такой приказ с подписью работника, подтверждающей, что он с ним ознакомлен, письменным соглашением . Но лучше не провоцировать споры и составить двустороннее письменное соглашение к трудовому договору.

В соглашении желательно предусмотреть:

- данные о транспорте работника (марка, год выпуска, госномер);

- размер компенсации, ее расчет и порядок выплаты (в том числе в части возмещения расходов на ГСМ).

Тогда соглашение будет понятно и работнику, и проверяющим. Составить его можно, например, так.

Приложение N 2 к трудовому договору N 57 от 01.03.2011

Соглашение об использовании личного автомобиля работника

Общество с ограниченной ответственностью "Альянс" в лице генерального директора Романова Евгения Алексеевича, действующего на основании устава, именуемое в дальнейшем "Работодатель", с одной стороны, и Старостин Александр Валерьевич, именуемый в дальнейшем "Работник", с другой стороны, договорились о нижеследующем.

- Работник с 1 сентября 2011 г. при исполнении своих трудовых обязанностей использует в служебных целях принадлежащий ему автомобиль "Форд Фокус" с объемом двигателя 1800 куб. см, 2008 г. выпуска, государственный номер А777ОЕ177 (далее - автомобиль).

- За использование автомобиля работодатель выплачивает работнику компенсацию в размере 3,50 руб. за 1 км пробега в служебных целях и возмещает расходы на ГСМ (бензин марки АИ-92).

- Расходы на бензин возмещаются работнику исходя из указанного в руководстве по эксплуатации автомобиля норматива расхода топлива - 10 л/100 км и километража, пройденного в служебных целях.

- Работник обязуется:

- вести учет служебных поездок в путевых листах;

- представлять в бухгалтерию работодателя путевые листы и документы, подтверждающие транспортные расходы за месяц, в последний рабочий день этого месяца.

- Компенсация выплачивается по окончании месяца, не позднее дня выдачи заработной платы, установленного правилами внутреннего трудового распорядка.

- Копия свидетельства о регистрации транспортного средства.

- Копия руководства по эксплуатации автомобиля "Форд Фокус".

С точки зрения налогов выплачивать работникам компенсацию за использование ими своего автотранспорта в служебных целях выгодно, только когда она укладывается в "прибыльные" нормы. А это бывает очень редко (практически никогда). Поэтому понятна распространенная практика компаний заключать договоры аренды автомобилей сотрудников вместо выплаты им компенсаций. В этом случае компании могут включать в расходы и сумму арендной платы, и расходы на содержание и ремонт арендованного транспортного средства . Но не стоит забывать, что со стоимости аренды нужно удерживать НДФЛ .

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

В организации сотрудникам выплачивается компенсация за использование личного транспорта. Износ автомобиля компенсируется в размере установленной за месяц суммы, но с учетом отработанных дней. Расходы на бензин возмещаются в размере фактических затрат за месяц.

Необходимо настроить расчеты по компенсации в ЗУП 3.1.

Варианты настройки компенсации за использование автомобиля

Компенсацию за использование личного транспорта сотрудника можно разделать на два вида выплат:

- Компенсация износа автомобиля, или амортизации. Для такого вида выплаты в целях учета налога на прибыль есть установленный норматив расходов (пп. 11 п. 1 ст. 264 НК РФ, Постановление Правительства РФ от 08.02.2002 N 92). Поэтому, если сумма ежемесячной компенсации превышает норму, в ЗУП 3.1 потребуется настроить два начисления: компенсация в пределах норм и сверх норм.

- Возмещение расходов на бензин. При расчете налога прибыль установленный норматив применяется также и для компенсации расходов на ГСМ (Письма Минфина от 23.03.2018 N 03-03-06/1/18366, от 14.12.2017 N 03-04-06/83831, от 07.12.2017 N 03-03-06/1/81558). Т.к. размер нормируемых расходов совсем небольшой (1 200-1 500 руб. в месяц), при настройке расчетов в ЗУП 3.1 будем исходить из того, что компенсация стоимости бензина не принимается в расходы в НУ. Поэтому будем настраивать одно начисление (сверх норм), но разберем две ситуации: когда расчеты по компенсации ведутся на стороне ЗУП и когда – на стороне 1С:Бухгалтерия. В последнем случае в ЗУП потребуется регистрировать натуральный доход, только если облагаем сумму возмещения НДФЛ и взносами.

Разберем настройку компенсации за использование автомобиля детально.

Компенсация за износ автомобиля в пределах норм

Для расчета компенсации за амортизацию автомобиля в пределах норм настроим плановое начисление. Его нужно будет назначить сотруднику в плановом порядке документом изменения оплаты (Кадры – Изменение оплаты сотрудников). Рассчитываться компенсация будет ежемесячно в документе Начисление зарплаты и взносов . При расчете начисления программа будет учитывать установленную для сотрудника норму компенсации, а также количество отработанных дней в месяце.

Создадим новые Показатели расчета зарплаты ( Настройка – Показатели расчета зарплаты ) для учета размера компенсации и нормы расходов на компенсацию. В настройках обоих показателя укажем, что они назначаются Для сотрудника и действуют Во всех месяцах после ввода значения .

Создадим новое Начисление ( Настройка – Начисления ). Основные параметры вкладки Основное заполним следующим образом:

- назначение начисления Компенсационные выплаты ;

- способ выполнения – Ежемесячно . При таком варианте настройки компенсация будет рассчитываться ежемесячно, если она назначена сотруднику в плановом порядке;

- Формула расчета:

мин(РазмерКомпенсацииАМ, НормаКомпенсацииАМ) * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - в таблице показателей для Размера компенсации а/м и Нормы компенсации а/м укажем, что при назначении начисления их значения необходимо Запрашивать .

На вкладке Учет времени выберем вид времени Рабочее время .

Вкладку Приоритет заполним по аналогии с обычными начислениями сотрудника (оплата по окладу, оплата по ЧТС и пр.). Список вытесняющих начислений должен быть заполнен, чтобы компенсация не рассчитывалась за дни отсутствия сотрудника.

На вкладке Средний заработок начисление было автоматически исключено из расчета среднего заработка. Компенсация не является оплатой труда, поэтому в расчет среднего заработка входить не должна (п. 3 Положения, утв. Постановлением Правительства РФ N 922 от 24.12.2007).

На вкладке Налоги, взносы, бухучет укажем, что бухгалтерский учет компенсации определяется По настройкам сотрудника . Это означает, что компенсация в пределах норм будет отражена в БУ и НУ как текущие расходы. Вид дохода исполнительного производства установим 2 — Доходы, на которые не может быть обращено взыскание (без оговорок) , т.к. согласно п. 2 Постановления Правительства РФ N 841 от 18.07.1996 с компенсации за использование автомобиля не удерживаются алименты.

Компенсация за износ автомобиля сверх норм

Настроим отдельное начисление для расчета сверхнормативной компенсации за амортизацию автомобиля. Скопируем начисление компенсации в пределах норм и изменим следующие настройки:

- формулу пропишем:

макс (РазмерКомпенсацииАМ — НормаКомпенсацииАМ, 0) * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - в таблице показателей для Размера компенсации а/м и Нормы компенсации а/м укажем, что при назначении начисления их значения Не изменять ;

- на вкладке Налоги, взносы, бухучет укажем, что бухучет начисления определяется по отдельному способу отражения. На стороне 1С:Бухгатерия для этого способа отражения пропишем, что расходы не учитываются при расчете налога на прибыль.

Параметры обложения НДФЛ и страховыми взносами могут отличаться в зависимости от вашей методологической позиции. На скриншоте представлены настройки сверхнормативной компенсации для случая, когда решено ее не облагать НДФЛ и взносами.

Пример настройки начислений для компенсации в пределах норм и сверх норм можно также посмотреть в видео:

Рассмотрим расчет компенсации за амортизацию автомобиля в пределах норм и сверх норм на примере.

Пример расчета компенсации за износ автомобиля по нормам и сверх норм

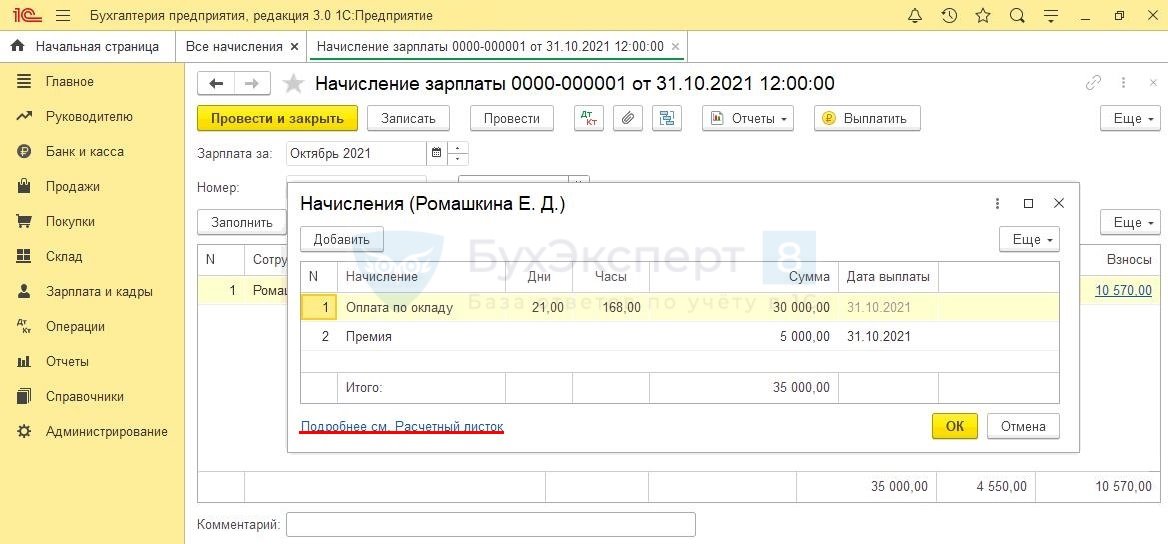

Сотруднику Дятлову И.В. с 01.11.2021 г. установлена компенсация за использование личного транспорта. Размер компенсации за износ автомобиля составляет 10 000 руб. за полностью отработанный месяц. Норма расходов для целей налогообложения прибыли 1 200 руб./мес.

Назначим сотруднику компенсацию за износ автомобиля и проверим ее расчет за ноябрь с учетом того, что месяц отработан сотрудником полностью.

Назначим компенсацию за износ документом Изменение оплаты труда ( Кадры – Изменение оплаты сотрудников ). Т.к. общая сумма компенсации в месяц превышает норму расходов по налогу на прибыль, назначим Дятлову И.В. два начисления:

- Компенсация за использование личного транспорта (в пределах норм)

- Компенсация за использование личного транспорта (сверх норм)

Размер и норму компенсации укажем только для начисления в пределах норм.

Рассчитаем зарплату за ноябрь по сотруднику. В документе Начисление зарплаты и взносов для компенсации было заполнено 2 строки: компенсациям по нормам (8 800 руб.) и сверх норм (1 200 руб.).

- 1 200 (компенсация по норме) + 8 800 (компенсация сверх норм) = 10 000 руб.

При заполнении документа Отражение зарплаты в бухучете ( Зарплата – Бухучет ) за ноябрь, сумма компенсация автомобиля была разбита на две строки:

- компенсация в пределах норм (1 200 руб.) была учтена по обычному способу отражения, по которому учитывается зарплата работника,

- компенсация сверх норм (8 800 руб.) была учтена по отдельному способу отражения, не учитываемому в НУ.

Возмещение расходов на бензин, если расчеты ведутся в программе ЗУП 3.1

Если компенсацию ГСМ следует выплачивать в ЗУП 3.1, можно регистрировать ее документом Разовое начисление ( Зарплата – Разовые начисления ). Для этого при настройке Начисления на вкладке Основное укажем способ выполнения начисления – по отдельному документу Разовое начисление . Назначение начисления, так же как и для компенсации за износ, выберем Компенсационные выплаты .

Параметры налогообложения на вкладке Налоги, взносы, бухучет будут зависеть от вашей методологической позиции. На скриншоте представлены настройки для случая, когда компенсацию ГСМ решено облагать НДФЛ и взносами. При этом в учете по НДФЛ принято решение использовать код доход 4800 , а в строках 110-113 6-НДФЛ включать компенсацию только в стр. 110 .

Начисление будем регистрировать документом Разовое начисление . Чтобы проводка по начислению компенсации отразилась на 73 счете, а не на 70, укажем в документе, что расчеты учитываются как Прочие расчеты с персоналом .

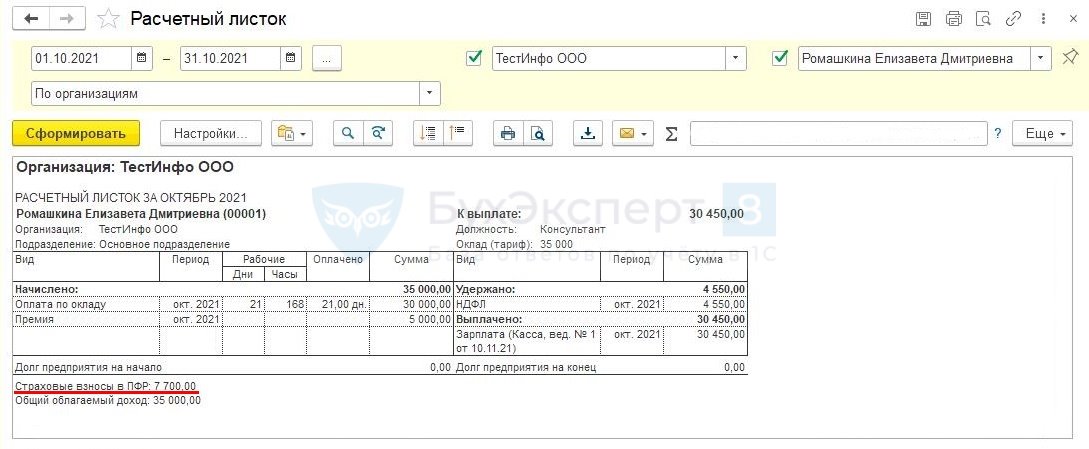

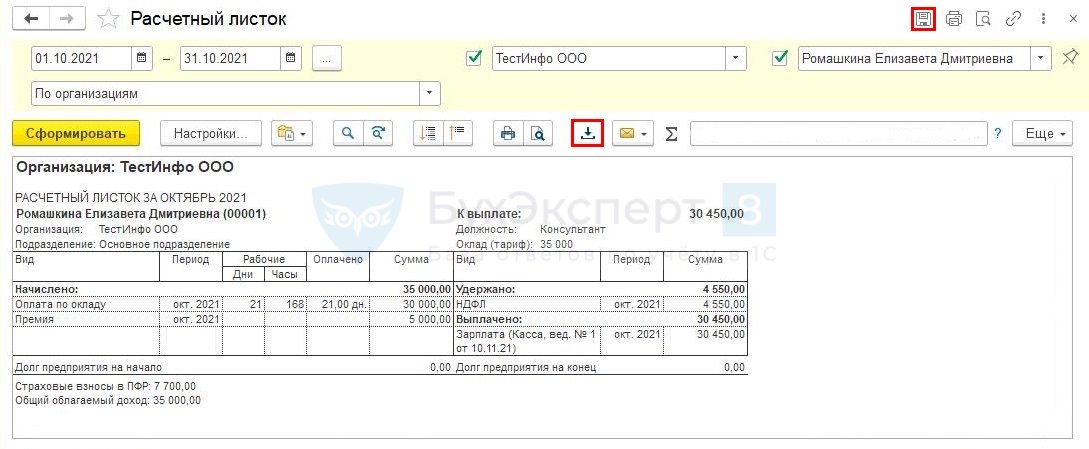

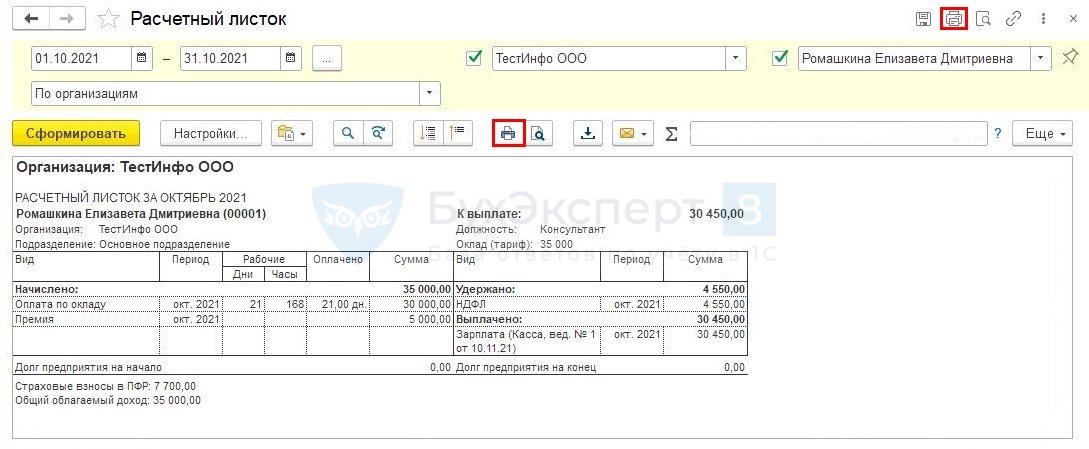

В Расчетном листке ( Зарплата – Отчеты по зарплате ) сумма компенсации отразится в блоке Начислено и будет увеличивать сумму к выплате.

Возмещение расходов на бензин, если расчеты ведутся в программе 1С:Бухгалтерия

Если расчеты по компенсации ГСМ ведутся на стороне 1С:Бухгалтерии, в ЗУП 3.1 уже не требуется проводить начисление и выплату компенсации. Она учитывается в ЗУП 3.1 только в целях расчета НДФЛ и страховых взносов. В этом случае начисление для компенсации будем настраивать как натуральный доход.

Если расчеты по возмещению затрат на бензин ведутся на стороне 1С:Бухгалтерии и при этом решено не облагать такую компенсацию НДФЛ и взносами, а также не отражать ее в Расчете по страховым взносам как необлагаемую выплату, регистрировать в ЗУП 3.1 возмещение расходов на ГСМ не нужно.

Чтобы отразить сумму возмещения как натуральный доход, при настройке нового Начисления на вкладке Основное укажем, что это Доход в натуральной форме . Способ выполнения начисления – По отдельному документу .

Если для начисления нет возможности выбрать назначение Доход в натуральной форме , проверьте Настройки состава начислений и удержаний ( Настройка – Расчет зарплаты – Настройка состава начислений и удержаний ). На вкладке Прочие начисления должен быть установлен флажок Регистрируются натуральные доходы .

Вкладку Налоги, взносы, бухучет для начисления следует заполнить с учетом вашей методологической позиции. На скриншоте представлены настройки начисления:

- облагаемого НДФЛ по коду 4800 и включаемого только в стр. 110 6-НДФЛ ,

- облагаемого страховыми взносами.

Для регистрации суммы возмещения затрат на бензин воспользуемся документом Доход в натуральной форме ( Зарплата – Натуральные доходы ).

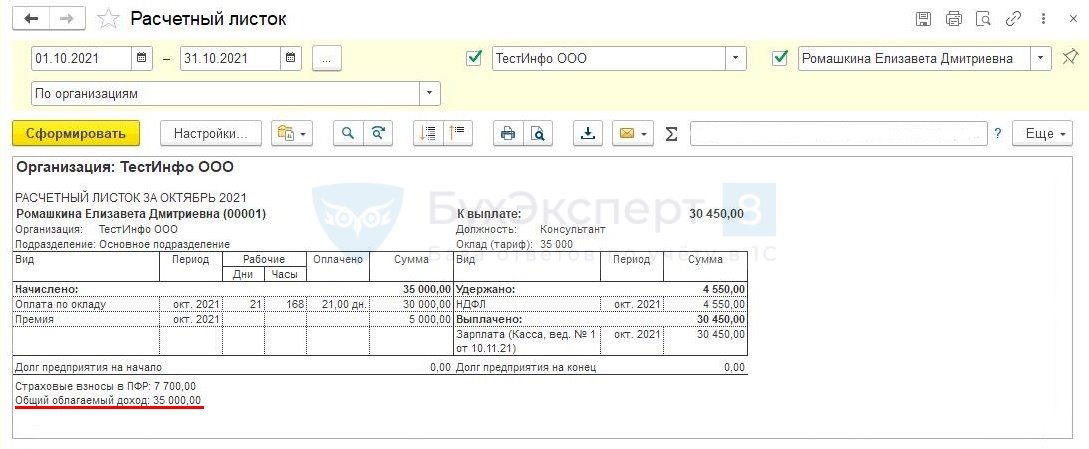

Сумма компенсации ГСМ отразится в Расчетном листке в разделе Справочно и не будет увеличивать сумму к выплате.

Пример настройки начислений для компенсации за бензин, облагаемой НДФЛ и взносами, можно также посмотреть в видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

НК РФ позволяет упрощенцу учесть в расходах компенсацию, выплаченную работнику.КС РФ в Постановлении от 01.02.2019 N 7-П признал не.Если вы выплачиваете сотруднику компенсацию за то, что он использует..

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

С 2021 года работодатели обязаны обеспечить дистанционщика всем необходимым для работы или компенсировать использование личного имущества. Читайте, как отразить компенсацию в кадровом, бухгалтерском и налоговом учете

Кадровое оформление компенсации за использование личного имущества

Ситуации, когда сотрудники используют личное имущество в служебных целях, возникали задолго до узаконивания дистанционного формата работы:

- автомобиль, личный сотовый телефон, компьютер — все можно задействовать при решении рабочих задач. И работодатель обязан компенсировать содержание и износ личного имущества.

С введением понятия дистанционная работа в ТК РФ появилась ст. 312.6, которая регулирует этот вопрос:

- работодатель или предоставляет необходимое оборудование и расходные материалы, или выплачивает компенсацию;

- размер возмещения расходов определяется соглашением сторон трудового договора в письменной форме.

Предусмотреть выплату и размер компенсации за использование личного имущества можно в отдельном пункте трудового договора с новым сотрудником или в дополнительном соглашении, если на удаленку переходит кто-то из давно работающих.

В договоре или допсоглашении необходимо определить и условия выплаты компенсации. Обязательно пропишите четкое наименование имущества, за которое назначаете компенсацию, размер и сроки выплаты (Письмо ФНС России от 13.11.2018 № БС-3-11/8304@). Укажите способ расчета суммы. Это может быть фиксированная сумма или расчет пропорционально времени фактической работы, тогда за периоды отпуска, больничного, командировки компенсация не выплачивается.

Налогообложение компенсации

При правильном оформлении компенсация за использование личного имущества принимается в расходах по налогу на прибыль и не облагается зарплатными налогами: НДФЛ, страховыми взносами. Работодатель обязан указать факт назначения компенсации, порядок расчетов и сроки выплат в трудовом договоре или допсоглашении к нему.

Налог на прибыль

Компенсация за использование работником личного имущества учитывается в расходах по налогу на прибыль организаций на основании пп. 49 п. 1 ст. 264 НК РФ (Письмо Минфина России от 08.12.2006 № 03-03-04/4/186).

Работник может использовать в служебных целях разные виды личного имущества, но налоговое законодательство содержит предельные нормы только для компенсаций за использование личных автомобилей и мотоциклов. Для других видов имущества размер выплат неограничен.

Предельные нормы компенсаций за транспорт, принимаемые в расходах по налогу на прибыль, приведены в Постановлении Правительства РФ от 08.02.2002 № 92 и составляют:

- 1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

- 1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

В них уже заложены износ, горюче-смазочные материалы и ремонт, поэтому сумму, возмещаемую сверх нормативов, в налоговые расходы включать нельзя (Письмо Минфина от 23.03.2018 № 03-03-06/1/18366).

Размер компенсации за использование иного имущества для налога на прибыль не установлен, в расходы включается сумма, определенная соглашением между работником и работодателем (Письмо Минфина России от 04.02.2020 № 03-03-06/1/6672)

Помните про ст. 252 НК РФ:

- организация должна экономически обосновать и документально подтвердить произведенные расходы: составить соглашения с работниками, определяющие размер и порядок выплаты компенсации. Если сумма явно завышена, то будут претензии со стороны налоговых органов (Письмо Минфина России от 04.02.2020 № 03-03-06/1/6672).

Для обоснования можно воспользоваться рекомендациями Минфина России из Письма от 31.12.2004 № 03-03-01-04/1/194. Ведомство предлагает рассчитывать компенсацию за износ по аналогии с амортизацией:

- взять стоимость имущества и поделить на срок полезного использования, опираясь на классификацию основных средств, включаемых в амортизационные группы (Постановление Правительства РФ от 01.01.2002 № 1);

- для инструментов и механизмов, не указанных в амортизационных группах, исходить из срока их полезного использования согласно техническим условиям или рекомендациям организаций-изготовителей.

Пример. Менеджер работает на своем ноутбуке, и организация выплачивает ему компенсацию за использование личного компьютера в служебных целях. Сумма определена соглашением сторон в размере 10 000 руб. в месяц.

Компьютеры и ноутбуки входят во вторую амортизационную группу. Рыночная стоимость ноутбука приблизительно равна 60 000 руб. Сумма износа составит от 1 667 до 2 400 руб. в месяц. Получается, что размер выплачиваемой менеджеру компенсации превышает сумму износа в четыре раза. В такой ситуации велика вероятность, что налоговые органы посчитают эти расходы экономически необоснованными. Оптимальной будет компенсация 2 000–2 500 руб. в месяц.

Для обоснованного включения затрат в расходы у организации должны быть документы, подтверждающие, что работнику для выполнения его служебных обязанностей действительно требуется соответствующие оборудование или материалы. Это могут быть должностные инструкции, трудовой договор, допсоглашение к трудовому договору.

ФНС также считает, что для получения компенсации работник должен представить организации документы, которые подтверждают его право собственности на используемое имущество (Письмо ФНС от 13.11.2018 № БС-3-11/8304@).

Пример. При использовании автомобиля нужно представить ПТС. Если в документе указан не сотрудник, а супруг или супруга, для учета компенсации в расходах необходимо представить свидетельство о браке, а сама машина должна быть куплена в браке (Письмо Минфина России от 27.08.2012 № 03-04-05/6-1004).

Возникает вопрос: какие документы могут подтвердить право собственности на компьютер, принтер или мобильный телефон? Минфин и ФНС молчат, скорее всего, потому что такого требования нет ни в Налоговом, ни в Трудовом кодексах.

Минфин в Письме от 06.11.2020 № 03-04-06/96913 пошел дальше и заявил, что работодатель должен располагать копиями документов, которые доказывают приобретение или аренду оборудования работником, а также расходы, понесенные при использовании оборудования в служебных целях. То есть если платим за телефон, то должны быть документы, свидетельствующие о служебных разговорах, если платим за авто — маршрутные (путевые) листы, чеки АЗС.

- Резюмируем. Для учета компенсации в расходах кроме соглашения работодатель должен подтвердить:

- Необходимость использовать личное имущество сотрудника. Например, в должностной инструкции указать, что у работника разъездной характер работы или что он трудится удаленно.

- Право собственности работника на имущество. Например, копию паспорта транспортного средства или договор аренды ТС.

- Факт использования техники или транспорта в служебных целях: путевые листы, авансовые отчеты, кассовые чеки, приказы руководителя, акты выполненных работ с расшифровкой вида работы.

- Размер компенсации — порядок расчета и величину выплат можно указать в соглашении или трудовом договоре.

Как учитывать компенсацию за использование личного имущества тем, кто на УСН, читайте в шпаргалке. Она размещена в конце статьи.

В конце статьи есть шпаргалка

Выплаты за использование личного имущества работника в служебных целях, а также возмещение связанных с этим расходов не облагаются НДФЛ.

Правила такие же, как при учете налога на прибыль:

- не облагается налогом вся сумма компенсации, указанная в соглашении (ст. 188 ТК РФ, п. 1 ст. 217 НК РФ).

Важно: для расчета НДФЛ нет нормирования даже для личного транспорта (Письмо ФНС России от 13.11.2018 № БС-3-11/8304@).

Работодатель должен обосновать размер компенсации, потому что чрезмерно большую сумму могут посчитать схемой экономии на зарплатных налогах. Поэтому не платите заведомо большие суммы, которые вы не сможете экономически обосновать.

Компенсация за использование личного имущества в служебных целях в 6-НДФЛ не отражается (ст. 217 НК РФ, Письмо ФНС России от 11.04.2019 № БС-4-11/6839@).

Страховые взносы

Компенсация за использование личного имущества в служебных целях не облагается страховыми взносами на обязательное пенсионное, медицинское страхование и страхование по временной нетрудоспособности и материнству. Как и при НДФЛ, размер компенсации не нормируется (ст. 188 ТК РФ, пп. 2 п. 1 ст. 422 НК РФ, Письма Минфина России от 06.12.2019 № 03-04-06/94977, ФНС России от 13.11.2018 № БС-3-11/8304@). Размер возмещения должен соответствовать экономически обоснованным затратам работника.

Этот вид компенсации работодатель должен отразить в форме РСВ в составе выплат, не подлежащих обложению по ст. 422 НК РФ:

- в строке 040 подраздела 1.1;

- в строке 040 подраздела 1.2;

- в строке 030 подраздела 1.3.1;

- в строке 030 подраздела 1.3.2 Приложения 1;

- в строке 030 Приложения 1.1;

- в строке 030 Приложения 2 к разд. 1 расчета (пп. 6.6, 7.5, 8.7, 8.16, 9.6, 10.7 Порядка заполнения расчета по страховым взносам).

Также ее нужно указать в персонифицированных сведениях о сотруднике, получающем компенсацию (разд. 3 РСВ). В частности, общую сумму выплат, как облагаемых, так и необлагаемых, следует включить в показатель графы 140 подраздела 3.2.1 (пп. 20.22, 20.23 Порядка заполнения расчета по страховым взносам).

Если в трудовом договоре (соглашении к нему) выплата компенсации и ее размер не определены, на нее придется начислить страховые взносы.

Выплаты, которые полагаются работнику при сокращении, можно поделить на две категории:

- стандартные, на которые есть право у работника вне зависимости от основания увольнения;

- дополнительные, которые положены сотрудникам, увольняемым по сокращению. Сюда входит и заработок, сохраняемый на время трудоустройства. Рассмотрим подробнее каждую из категорий.

Стандартные выплаты

Независимо от основания увольнения, работнику положены заработная плата (включая компенсационные и стимулирующие выплаты) и денежная компенсация за неиспользованный отпуск, если остались неотгулянные дни ( ч. 4 ст. 84.1 , ч. 1 ст. 127 , ч. 1 ст. 140 ТК РФ ). Такая компенсация положена работникам за весь период работы. Позиция подтверждена в Письме Минтруда России от 25.01.2021 № 14-2/ООГ-521 .

Компенсация рассчитывается, как и при любом другом основании увольнения, исходя из среднего заработка.

О том, как рассчитать средний заработок, вы можете узнать из СПС КонсультантПлюс: Готовое решение: Как рассчитать средний заработок .

Количество дней рассчитывается исходя из отработанных месяцев работы по формуле: 2,33 дня за каждый месяц ( Письмо Роструда от 31.10.2008 № 5921-ТЗ ).

При увольнении по сокращению есть особенности расчёта количества дней неиспользованного отпуска. Сотрудникам, отработавшим от 5,5 месяца до 1 года, полагается компенсация отпуска за полный рабочий год ( п. 28 Правил об очередных и дополнительных отпусках ).

Однако существует и такая судебная практика, когда с работодателя взыскивали компенсацию за полный год, тогда как стаж сотрудника в конкретной организации составил несколько лет ( Бюллетень судебной практики Московского областного суда за IV квартал 2015 года , Апелляционное определение Иркутского областного суда от 12.11.2014 по делу № 33-9318/2014 ). Исходя из этого, если будет выплачена годовая компенсация, то это не является нарушением законодательства, поскольку положение сотрудника не ухудшилось.

Дополнительные выплаты

Работникам, уволенным по сокращению, полагаются дополнительные выплаты:

- выходное пособие;

- средний заработок на период трудоустройства.

Рассмотрим, как рассчитать такие выплаты и в какие сроки они производятся.

Выходное пособие

Выходное пособие выплачивается в день увольнения. Исключение ‒ сотрудники, принятые по срочному трудовому договору, действие которого не превышает двух месяцев. Однако, если выплаты предусмотрены локально-нормативными актами работодателя, коллективным или трудовым договором ( ч. 4 ст. 84.1 , ч. 1 ст. 140 , ч. 1 ст. 178 , ч. 1 ст. 318 , ч. 3 ст. 292 , ч. 3 ст. 296 ТК РФ ), их нужно произвести.

По существующему правилу выходное пособие, которое положено при сокращении, равняется среднему заработку сотрудника за первый месяц после увольнения. Расчёт суммы зависит от того, на каких условиях работал человек ( ч. 1 ст. 139 , ч. 1 ст. 178 , ч. 1 ст. 318 ТК РФ , п. п. 9 , 13 Постановления Правительства РФ от 24.12.2007 № 922 , Постановление Конституционного Суда РФ от 13.11.2019 № 34-П , Письмо Минтруда России от 11.03.2021 № 14-1/ООГ-2066 ).

Обычный режим работы: средний дневной заработок, умноженный на количество рабочих и нерабочих праздничных дней в первый месяц после увольнения.

Суммированный учёт рабочего времени: средний часовой заработок, умноженный на количество рабочих часов по графику работника в первый месяц после увольнения.

Если сотрудник занят на сезонных работах, то при сокращении ему выплачивается выходное пособие в размере двухнедельного среднего заработка ( ст. 296 ТК РФ ).

Обратите внимание: внутренние документы работодателя, трудовой или коллективный договор могут предусматривать повышенный размер выходного пособия ( ч. 8 ст. 178 ТК РФ ). Если этого нет, то в случае невыплаты может возникнуть трудовой спор.

В вопросе обязательных повышенных выплат есть судебная практика, но она неоднозначна.

Женщина была уволена по сокращению (п. 2 ч. 1 ст. 81). Работодатель произвёл все полагающиеся в этом случае выплаты. Но дополнительным соглашением к трудовому договору был предусмотрен повышенный размер выходного пособия – четыре должностных оклада. Работодатель дополнительную выплату не произвёл, сотрудница подала в суд. Однако решение было вынесено в пользу организации. Всё дело в том, что эта выплата не является обязательной – она никак не закреплена в локальных нормативно-правовых актах. Кроме того, такая компенсация предоставила бы сотруднице, проработавшей короткий срок, существенные преимущества перед другими членами коллектива.

Средний заработок на период трудоустройства

Средний месячный заработок на время трудоустройства выплачивается всем, кроме работников, принятых на срок менее двух месяцев. Это следует из ч. 2 , 3 ст. 178 , ч. 3 ст. 292 , ч. 2 , 3 ст. 318 ТК РФ .

Для тех, кто занят на сезонных работах, предусмотрена выплата – средний размер оплаты за две недели. Она является выходным пособием и выплачивается в последний день работы ( ст. 296 ТК РФ ).

Остальным работникам полагается средний заработок за три месяца. Если сотрудник трудился на Крайнем Севере или в приравненной к нему местности и увольняется с основного места работы, то ему выплачивается средний заработок и сохраняется на шесть месяцев.

При этом средний заработок за первый месяц после сокращения и является выходным пособием, дополнительные компенсации не требуются. Средний заработок за второй, третий и последующие месяцы (актуально только для работников Крайнего Севера) начисляется только в том случае, если человек в этот период не устроился на новую работу.

Второй месяц после сокращения

Средний заработок за второй месяц после сокращения выплачивается в том случае, если работник сам обратился за этой суммой. Он должен подать заявление в письменном виде не позднее 15 дней после того, как прошло два месяца с момента его увольнения ( ст. 178 ТК РФ ).

- паспорт;

- трудовую книжку (в случае её ведения) или сведения о трудовой деятельности.

Расчёт выплаты такой же, как и в случае с выходным пособием: учитываются рабочие и нерабочие праздничные дни за второй месяц после сокращения. Для сотрудников с суммированным учётом рабочего времени ‒ количество рабочих часов по графику во второй месяц после увольнения.

Оплата за полный месяц положена только в том случае, если человек не был трудоустроен весь этот период. Если в течение второго месяца после увольнения он нашёл новую работу, то средний заработок выплачивается только за те дни, когда он не был трудоустроен. Это следует из ч. 2 ст. 178 ТК РФ .

Срок выплаты – 15 календарных дней с момента обращения ( ч. 4 ст. 178 ТК РФ ).

Третий месяц после сокращения

Для того чтобы получить средний заработок за третий месяц после сокращения, помимо паспорта и трудовой книжки (сведений о трудовой деятельности), необходимо предъявить решение органа службы занятости.

Если работодатель не согласен с решением службы занятости, то его можно оспорить в соответствии с ч. 1 ст. 218 КАС РФ .

И здесь есть судебная практика, где решения принимались в пользу работодателя.

Работники организаций Крайнего Севера и приравненных к нему местностей

Особый порядок сохранения среднего заработка на период трудоустройства предусмотрен для работников организаций Крайнего Севера и приравненных к ним местностей.

Для таких работников средний заработок на основании письменного заявления выплачивается не только за второй, но и за третий месяц трудоустройства. Решение службы занятости необходимо для получения среднего заработка за четвёртый, пятый и шестой месяцы ( ч. 3, 4 ст. 318 ТК РФ ).

Совместители

Совместителю при сокращении средний заработок за второй и третий месяцы не выплачивается. Дело в том, что такой сотрудник уже трудоустроен, тогда как для получения выплат необходимо подтвердить отсутствие работы, а у этого человека оно есть ( ч. 2, 3 ст. 178 ТК РФ ).

Однако есть исключение. Если сотрудник, работающий по совместительству, на момент сокращения не имеет основного места работы. В таком случае выплаты, предусмотренные ч. 1 ‒ 3, 5 ст. 178 ТК РФ , производятся по общим правилам. Для того чтобы получить выплаты, человеку нужно подтвердить отсутствие работы в данный момент.

Женщина работала в должности ведущего бухгалтера и по совместительству трудилась бухгалтером по платным услугам. Должность, которую она занимала по совместительству, сократили, с основного места она уволилась по собственному желанию. После увольнения она обратилась к руководству за выплатой среднего месячного заработка на период трудоустройства. Работодатель отказал, сославшись на то, что с основной должности она была уволена по собственному желанию, а совместителям такая выплата не положена. Женщина обратилась в суд, который вынес решение в её пользу. Женщина не имела основного места работы, встала на учёт в центр занятости и представила работодателю все необходимые документы. Отказ в выплате признали неправомерным.

Пенсионеры

Увольнение пенсионеров происходит по общим правилам, однако в вопросах выплат среднемесячного заработка за третий месяц нетрудоустройства судебная практика неоднозначна.

С одной стороны, в ст. 178 ТК РФ указано, что такая выплата производится в исключительных случаях. Но такие сотрудники получают и пенсию, и поэтому нужны весомые обстоятельства, которые можно признать исключительными по смыслу положений ч. 2 ст. 178 ТК РФ . Такой позиции придерживались суды в Апелляционном определении Московского областного суда от 15.08.2016 по делу № 33-22262/2016 и в Апелляционном определении Московского областного суда от 03.10.2016 по делу № 33-27023/2016 .

Но существует и другая судебная практика. Например, Апелляционное определение Московского городского суда от 16.12.2020 по делу № 33-417144/2020, 2-3691/2020 . Сотрудницу пенсионного возраста уволили по сокращению, после этого она обратилась в службу занятости. Подходящих для неё вакансий не оказалось, устроиться на работу не удалось. Поэтому центр занятости выдал женщине решение о сохранении среднего заработка в течение трёх месяцев со дня увольнения. Работодатель не согласился с этим и обратился в суд, но его требования не были удовлетворены. Суд отметил, что положения ч. 2 ст. 178 ТК РФ в равной степени распространяются и на людей, достигших пенсионного возраста, и получающих выплаты, поскольку они наравне с остальными могут обращаться в службу занятости за содействием в трудоустройстве. Аналогичное мнение выражено в Письме Роструда от 28.12.2005 № 2191-6-2 .

Для того чтобы избежать трудовых споров, рекомендуем сохранять за такими работниками средний месячный заработок.

Единовременная компенсация

Руководство компании может заменить выплату среднемесячного заработка за второй и третий месяцы единовременной компенсацией, размер которой не может быть ниже двукратного среднемесячного заработка ( ч. 5, 8 ст. 178 ТК РФ ).

При этом в Трудовом кодексе не определён порядок и сроки выплаты такой компенсации. Работодатель самостоятельно может закрепить эти положения в локально-нормативном акте. Тем не менее есть рекомендация о том, чтобы выплачивать такую компенсацию не позже срока, действующего для выплаты за третий месяц после увольнения ( ч. 3 ‒ 5 ст. 178 ТК РФ ).

При этом единовременная компенсация – это право, а не обязанность работодателя.

Если работник получил эту выплату, то другие ему не положены даже в том случае, если он принесёт работодателю заявление и решение службы занятости. Позиция подтверждена судебной практикой. Например, Апелляционное определение Московского городского суда от 24.03.2015 по делу № 33-6859/2015 .

Сотрудник был уволен по сокращению. В коллективном договоре было прописано, что в этом случае работник получает все предусмотренные локальными нормативными актами вознаграждения в размерах, пропорционально отработанному времени, а также выходное пособие в соответствии со ст. 178 ТК РФ ‒ не менее трёхкратного среднемесячного заработка. Работодатель выплатил все суммы в соответствии с требованиями трудового законодательства. Однако сотрудник запросил выплаты за второй и третий месяцы, но ему было отказано. Причём работодатель в письменном виде объяснил, что все положенные выплаты были произведены при увольнении. Мужчина обратился в суд, но решение было принято не в его сторону. Все выплаты были включены в выходное пособие, их порядок закреплён в коллективном договоре. Кроме того, положения коллективного договора улучшают положения работника по сравнению с действующим законодательством, поскольку гарантировано не менее трёхкратного среднего месячного заработка в день увольнения.

Процедура сокращения работников имеет множество нюансов. Споры могут возникать не только из-за выплат, но из-за самого процесса, например при определении того, какие сотрудники имеют преимущественное право сохранить за собой рабочее место.

Избежать ошибок в кадровых перестановках, а также в приёме и увольнении сотрудников поможет СПС КонсультантПлюс.

Вопрос

Работник был уволен по сокращению. Работодатель произвёл все необходимые выплаты, включая выходное пособие. Но человек обратился в суд и был восстановлен в должности.

Можно ли учесть выплаченное выходное пособие при определении суммы, подлежащей выплате за период вынужденного прогула?

Ответ

Да. Выплаченное выходное пособие засчитывается при взыскании среднего заработка за вынужденный прогул, если увольнение признано незаконным. Это следует из п. 62 Постановления Пленума Верховного Суда РФ от 17.03.2004 № 2.

Обратите внимание, компенсация вынужденного прогула не подлежит уменьшению на суммы заработной платы, полученной у другого работодателя, независимо от того, трудился у него сотрудник на день увольнения или нет, пособия по временной нетрудоспособности, выплаченные истцу в пределах срока оплачиваемого прогула, а также пособия по безработице, которое он получал в период вынужденного прогула.

Читайте также:

- Какой вид предприятий автомобильного транспорта осуществляет перевозки собственным транспортом

- Совокупность профессионального интеллекта водителя и технических навыков управления автомобилем это

- Признание добросовестным приобретателем автомобиля при банкротстве

- Порядок присвоения классности водителя пожарного автомобиля

- Как агент может оформить полис осаго ресо гарантия выписать полис на двухслойном бланке