Зпиф пфр что это

Обновлено: 02.07.2024

Проект по инвестициям в коммерческую недвижимость, расположенную в Уральском регионе, и направленный на получение рентного дохода.

Стоимость пая и чистых активов на 29.10.2021 и 30.11.2021

| 29.10.2021 | 30.11.2021 | Изменения за указанный период | |

|---|---|---|---|

| Стоимость чистых активов, ₽ | 126 440 260,99 ₽ | 127 951 710,24 ₽ | +1,20% / +1 511 449,25 ₽ |

| Стоимость пая, ₽ | 1 793,16 ₽ | 1 814,59 ₽ | +1,20% / +21,43 ₽ |

Динамика стоимости пая на 30.11.2021

| 1 месяц | 3 месяца | 6 месяцев | 1 год | 3 года | 5 лет | С момента формирования |

|---|---|---|---|---|---|---|

| 1,20% | 1,64% | 2,50% | 2,36% | -8,78% | -4,92% | 81,46% |

Предшествующие названия фонда и перечень имущества, которое может быть передано в оплату паев фонда

Документы фонда

Информация о юридических лицах, с которыми управляющей компанией заключен договор на совершение от ее имени и за счет имущества, составляющего паевой инвестиционный фонд , действий, необходимых для управления указанным имуществом, а также о юридических лицах, с которыми управляющей компанией заключен договор на совершение от их имени и за счет имущества, составляющего паевой инвестиционный фонд, сделок:

Дата опубликования 23.06.2021

Время опубликования 19:00

Вступает в силу с 01.07.2021.

Доступ открыт до даты исключения ПИФа из реестра паевых инвестиционных фондов.

Дата опубликования 22.10.2020

Время опубликования 19:00

Вступает в силу с 30.10.2020.

Доступ открыт до даты исключения ПИФа из реестра паевых инвестиционных фондов.

Дата опубликования 19.06.2020

Время опубликования 21:00

Доступ открыт до даты исключения ПИФа из реестра паевых инвестиционных фондов.

Дата опубликования 20.04.2020

Время опубликования 21:00

Вступает в силу с 28.04.2020.

Период актуальности: до 29.06.2020.

Дата опубликования 17.01.2020.

Время опубликования 13:00.

Доступ открыт до даты исключения ПИФа из реестра паевых инвестиционных фондов.

Дата опубликования 17.01.2020.

Время опубликования 13:00.

Доступ открыт до даты исключения ПИФа из реестра паевых инвестиционных фондов.

Дата опубликования 17.01.2020.

Время опубликования 13:00.

Доступ открыт до даты исключения ПИФа из реестра паевых инвестиционных фондов.

Дата опубликования 25.03.2020

Время опубликования 12:00

Доступ открыт до даты исключения ПИФа из реестра паевых инвестиционных фондов.

Дата опубликования 17.01.2020

Время опубликования 13:00

Доступ открыт до даты исключения ПИФа из реестра паевых инвестиционных фондов.

Ранее информация, касающаяся Фонда, подлежащая раскрытию в соответствии с Федеральным законом 156-ФЗ от 29.11.2001, а также иными нормативными актами в сфере финансовых рынков, была опубликована на сайте прежней управляющей компании Фонда.

Заполните заявку

для получения консультации

Лицензия ФСФР России № 050-12750-001000 от 10.12.2009г. на осуществление деятельности по управлению ценными бумагами, без ограничения срока действия.

Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют и не являются гарантией доходности учредителя управления в будущем. Управляющий не гарантирует достижения ожидаемой доходности, определенной в инвестиционном профиле и (или) в стандартном инвестиционном профиле учредителя управления.

Указание примера ожиданий инвестора, его инвестиционных целей, целей фондов, инвестиционного профиля драйверов роста является предположительным и не является обещанием гарантий уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Закрытые паевые инвестиционные фонды (ЗПИФ) — современный и динамично развивающийся инструмент финансового рынка, ориентированный на организаторов проектов, которые заинтересованы в успешной их реализации и привлечении инвестиций на долгосрочной основе.

Закрытый паевой инвестиционный фонд - обособленный имущественный комплекс без образования юридического лица. Имущество ЗПИФ принадлежит владельцам инвестиционных паев на праве общей долевой собственности.

В отличие от открытых паевых инвестиционных фондов ЗПИФ формируется под определенную инвестиционную стратегию, и погасить инвестиционные паи можно только при прекращении фонда (также в ЗПИФ возможны промежуточные выплаты доходов пайщикам). Как правило, срок инвестирования составляет от 3-х до 15 лет.

Юридической основой функционирования ЗПИФ является договор доверительного управления (Правила Фонда), в соответствии с которым учредитель управления передает имущество в Фонд, а управляющая компания осуществляет управление активами ЗПИФ.

В зависимости от целей создания ЗПИФ, Фонд может относиться к определенной категории (например, недвижимости, прямых инвестиций, хедж-фонд, кредитный, венчурный и т.д.). Всего на текущий момент предусмотрено 16 категорий фондов, каждый из которых по своему индивидуален, так как предусматривает инвестирование в строго определенные активы, предусмотренные инвестиционной декларацией, формируемой в соответствии с Приказом ФСФР от 28 декабря 2010 г. N 10-79/пз-н о составе и структуре активов ПИФ и имеет ограничения к инвестированию для каждой категории фондов.

В доверительное управление ЗПИФ учредители управления могут передавать денежные средства, а также иное имущество, предусмотренное инвестиционной декларацией фонда и действующим законодательством.

Преимущества инвестирования через ЗПИФ

Гибкость и удобство инвестирования:

Возможность использования ЗПИФ в качестве инструмента секьюритизации активов:

- возможность привлечения дополнительных инвесторов через продажу паев, либо через дополнительные выпуски паев;

- инвестиционные паи могут обращаться на фондовых биржах и на внебиржевом рынке;

- возможность выйти из проекта путем продажи паев;

- возможность перераспределения собственности через продажу паев;

- возможность получения кредита под залог инвестиционных паев.

- обращение взыскания по долгам владельцев паев Фонда распространяется только на принадлежащие им инвестиционные паи;

- Фонд не отвечает по долгам управляющей компании и владельцев паев;

- ограничивается доступ к информации о собственниках активов Фонда.

Высокий уровень контроля за инвестициями:

- жесткий контроль со стороны контролирующих и регулирующих органов;

- контроль за распоряжением имуществом Фонда со стороны специализированного депозитария;

- обязательное раскрытие информации;

- пайщики способны контролировать действия управляющей компании и вправе принимать решения об изменении основных параметров Фонда;

- пайщики могут принять решение о смене Управляющей компании и досрочном прекращении Фонда;

- установленная законодательством четкая периодичность проведения независимого аудита Фонда и оценки активов Фонда.

Для получения возможности дополнительного контроля за действиями Управляющей компании может быть создан Фонд, предназначенный только для квалифицированных инвесторов (порядок признания лиц квалифицированными инвесторами устанавливается соответствующими нормативными документами).

Контроль осуществляется путем создания Инвестиционного комитета, в рамках которого предусматривается необходимость одобрения всеми или несколькими владельцами инвестиционных паев всех сделок с имуществом, составляющим Фонд. Таким образом, пайщики через Инвестиционный комитет самостоятельно определяют направления инвестирования.

Инвестиционные паи инвестиционных фондов, относящихся к категориям фондов прямых инвестиций, фондов особо рисковых (венчурных) инвестиций, кредитных фондов, хедж-фондов и фондов долгосрочных прямых инвестиций, предназначены только для квалифицированных инвесторов.

Налог на прибыль

В связи с тем, что как описано выше, ЗПИФ не является юридическим лицом, он освобожден от уплаты налога на прибыль с полученных доходов. Налог на прибыль пайщик уплачивает только в момент погашения/продажи паев, а также при получении промежуточного дохода по паям (база для налога исчисляется как доходы от реализации/погашения пая за вычетом расходов на его приобретение).

Отложенная уплата налога на прибыль позволяет реинвестировать доход, полученный от сделок с имуществом Фонда в полном объеме на срок до момента получения дохода пайщиком (погашения паев, выплаты промежуточного дохода).

Передача пайщиком имущества в ЗПИФ не является налогооблагаемой операцией для пайщика.

При погашении инвестиционных паев удержание у пайщика - физического лица суммы налога производится Управляющей компанией, действующей в качестве налогового агента.

Юридические лица осуществляют уплату налога самостоятельно в соответствии с действующими налоговыми ставками.

Доходы пайщиков-резидентов облагаются налогом на доходы физических лиц (налогом на прибыль - для юридических лиц). Ставка налога на доходы физических лиц - резидентов Российской Федерации составляет 13%, юридических лиц - резидентов Российской Федерации - 20%.

Доходы пайщиков-нерезидентов подлежат обложению в РФ налогом у источника выплаты и удерживаются у источника выплаты дохода (для физических лиц - 30%, для юридических лиц - 20%). В случае если местом налогового резидентства иностранной компании (или физического лица) является государство, с которым у РФ заключено Соглашение об избежании двойного налогообложения, доходы пайщика-нерезидента подлежат налогообложению в РФ в соответствии с положениями такого Соглашения.

Налог на имущество

С имущества, входящего в состав активов ЗПИФ, платится налог на имущество в соответствии С имущества, входящего в состав активов ЗПИФ, платится налог на имущество в соответствии с действующим законодательством РФ. Оплата налога на имущество осуществляется за счет активов, составляющих Фонд.

Налог на добавленную стоимость

- операции ЗПИФ (в том числе сдача имущества в аренду и продажа имущества) облагаются НДС в общем порядке. При этом обязанность по расчету и уплате в бюджет налога возложена на управляющую компанию;

- при внесении имущества в ЗПИФ, ранее принятый пайщиком к вычету НДС по такому имуществу подлежит восстановлению;

- операции по реализации земельных участков (долей в них) не облагаются НДС;

- операции по реализации объектов жилой недвижимости (долей в них) не облагаются НДС;

- операции по реализации нежилых объектов облагаются НДС в общем порядке.

Возможности использования инструмента ЗПИФ

Все права защищены © 2022

Продолжая использовать наш сайт, Вы даете согласие АО ВТБ Капитал Управление активами на обработку файлов cookie и пользовательских данных с использованием интернет-сервисов Google Analytics, Яндекс.Метрика, Google AdWords и Яндекс.Директ: сведения о местоположении устройства пользователя; тип и версия ОС; тип и версия браузера; тип устройства и разрешение его экрана; источник, откуда пришел на сайт пользователь; с какого сайта или по какой рекламе; язык ОС и браузера; какие страницы открывает и на какие кнопки на сайте нажимает пользователь; IP-адрес устройства, в целях функционирования сайта, проведения ретаргетинга и ремаркетинга и проведения аналитических исследований. С файлами cookie и пользовательскими данными будут совершаться следующие действия: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (доступ), блокирование, удаление, уничтожение. Если Вы не хотите, чтобы Ваши данные обрабатывались, покиньте сайт.

Узнать больше

ETF/ПИФ

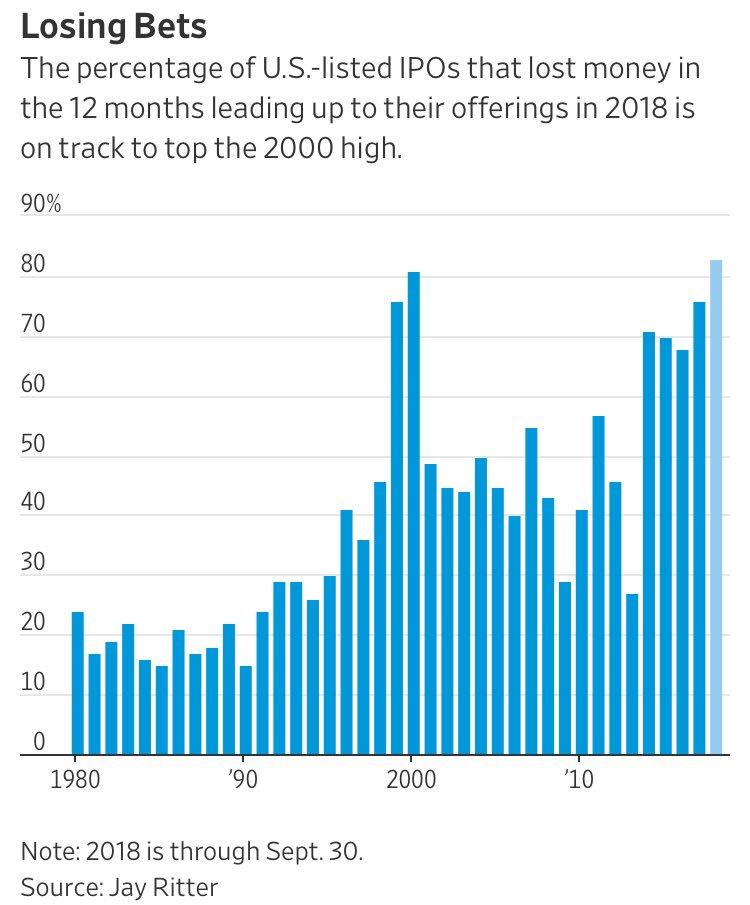

IPO-лихорадка прошедшего года мало кого из инвесторов оставила равнодушным. Кто то пребывает в эйфории от результатов, экстраполируя полученные сотни процентов на будущие годовые доходности, и уже решает на что потратит сверхдоходы; кто то убеждает себя, что все это лохотрон и игра в музыкальный стул, и, щеголяя цитатами из книг про кризис 2000х годов, пророчит обвал и общее разочарование. Тем не менее игнорировать этот хайп нельзя, и лично для меня, участие в нем на небольшую сумму никак не противоречит основной концепции долгосрочного накопления капитала в полу-пассивном режиме.

Всплеск IPO-активности в 2020 году — к чему бы это?

Более 80% компаний, вышедших на IPO с 2018 года — убыточны. Это рекордный показатель за всю историю наблюдения с 1980 года

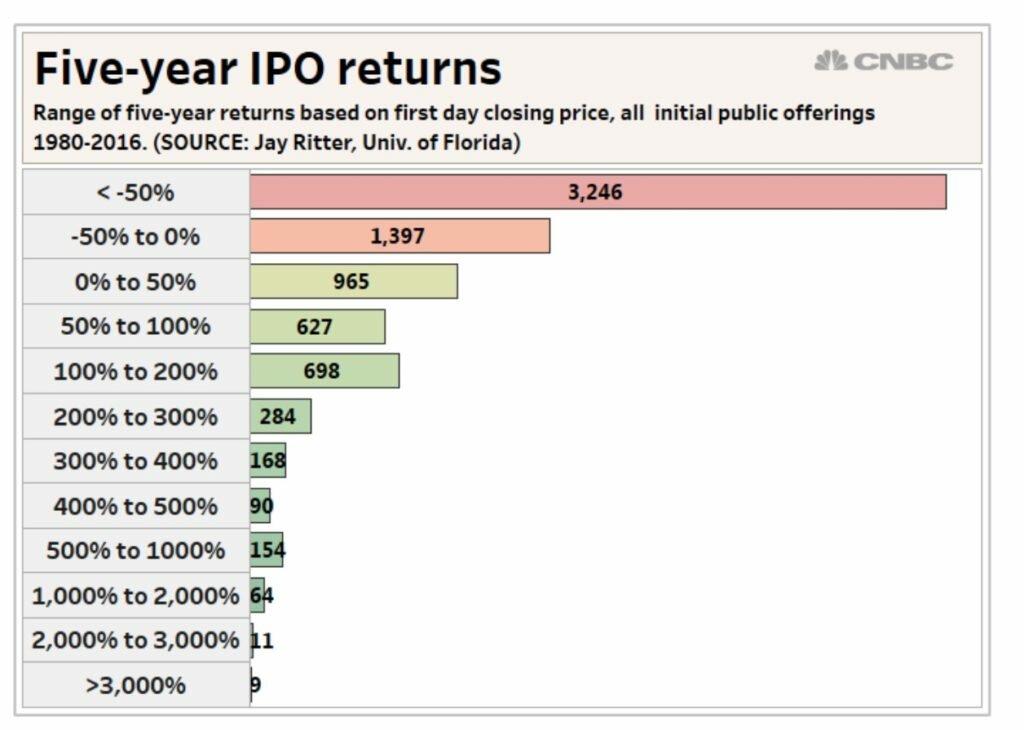

Какая историческая доходность IPO?

Глядя на супер успешные IPO 2020 года, может показаться, что это золотая жила, и IPO всегда было и будет супер-доходной альтернативой покупки акций на вторичном рынке. Но это не так.

По данным профессора Jay Ritte из University of Florida, все не так радужно:

Доходность IPO на 5 летнем периоде с 1980 по 2016 год

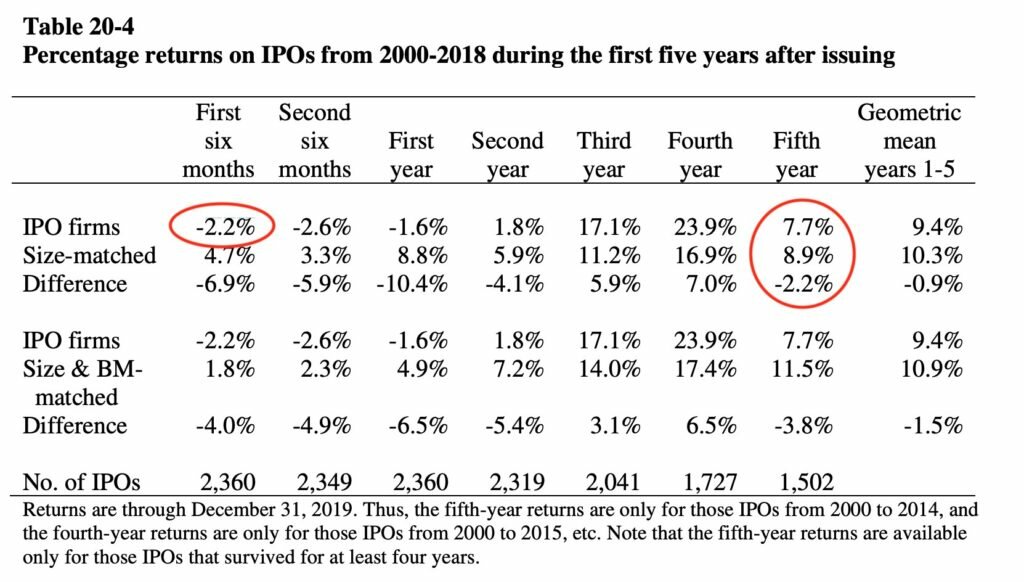

Более 60% всех первичных размещений за период с 1980 по 2016 год принесли инвесторам убытки на горизонте в 5 лет. В период с 2000 по 2018 год на горизонте 6-ти месяцев инвесторы получили убыток, а на горизонте 5 лет получили прибыль, но все равно проиграли среднему рынку 2,2% в год

Подробные исследования — здесь , если кто то захочет покопаться.

Исторически, участвовать во всех подряд IPO — плохая идея. Но все меняется, когда приходит печатный станок и музыка начинает играть громче.

Варианты участия в IPO:

- Участие напрямую в размещениях

- Покупка фонда, участвующего в размещениях

- Покупка фонда, покупающего компании сразу после IPO на вторичном рынке

- Покупка SPAC (Special Purpose Acquisition Company — венчурные компании, чья единственная деятельность — поиск и слияние с компанией, с целью ее упрощенного выхода на IPO)

Минусы прямого участия в IPO

Прямое участие в IPO размещениях имеет ряд сложностей, которые отталкивают тех, кто хочет поучаствовать на небольшую долю капитала и не хочет тратить на это много времени:

Стратегия простая: фонд инвестирует во все доступные брокеру Freedom Finance IPO, размещая в каждое по 10% от капитала. В зависимости от аллокации, какая то часть средств высвобождается и идет в следующие размещения. Все свободные денежные средства размещаются в высоколиквидные ОФЗ.

То есть фонд не занимается активным управлением, а инвестирует сразу во все доступные IPO у брокера Freedom Finance. Такой подход исключает влияние управляющего на формирование портфеля, но усредняет доходность к средней доходности всех IPO за последние 3 месяца. Частично отбор выполняет сам брокер, так как он дает доступ не ко всем размещением, это и является единственным фильтром при выборе бумаг в портфель.

Через 93 дня после размещения, бумаги продаются фондом, независимо от изменения цены акций. Состав фонда каждый 3 месяца полностью обновляется!

Если доля одной акции превысила порог 13%, то часть акций продается досрочно, снижая долю до 13%. Этот порог динамически изменяемый, на данный момент прописаны такие условия:

- с 1 января 2021 года — 12% СЧА,

- с 1 июля 2021 года — 11% СЧА,

- с 1 января 2022 года — 10% СЧА

Этот порог не распространяется на денежные средства и денежные эквиваленты (ОФЗ), то есть их может быть больше указанного порога.

На текущий момент часть средств фонда уже задействованы в размещении, и покупая фонд, инвестор приобретает уже готовую корзину прошедших IPO компаний в течение предыдущих трех месяцев. Но корзина будет постоянно обновляться — акции, удерживаемые больше 91 дня будут продаваться, и деньги участвовать в новых IPO.

На сервере раскрытия информации Интерфакс

Комиссии фонда

- Вознаграждение УК — 1%

- Вознаграждение депозитарию и др. — 2% с учетом НДС

- Прочие расходы — 1% с учетом НДС

Совокупные комиссии — не более 4% от СЧА в год, включены в расчет стоимости пая, инвестор ничего не платит дополнительно к стоимости пая при покупке.

Учитывая величину риска активов покупаемых фондом, такие высокие комиссии вносят мизерный вклад в конечный результат инвестора и являются реально низкими.

Плюсы фонда

Аллокация

Комиссии

При участии напрямую, Вы платите брокеру 3-5% за одну заявку, и если, повторяя стратегию фонда, продаете свои бумаги сразу по истечении 3 месяцев, то из за большого числа заявок, годовые комиссии составят 12-20% от проинвестированных средств. Фонд же берет ~4% в год от СЧА, и в эту сумму включены все внутренние расходы на совершение сделок.

Время

Налоги и вычеты

Фонд не платит НДФЛ с продажи активов. Инвестор в фонд платит налог только при продаже фонда, как и в случае с обычной акцией или любым другим фондом, ETF.

При этом как и на любой торгуемый на организованном рынке фонд, действуют все льготы — льгота на долгосрочное владение (ЛДВ) за удержание фонда более 3х лет, или вычеты по ИИС (фонд можно покупать на ИИС счете).

Доступность

Фонд можно купить через любого российского брокера, что значительно проще, чем самостоятельное участие в IPO через ограниченное число брокеров.

Порог входа на порядок ниже, чем при самостоятельном участии. На данный момент 1 лот ЗПИФа стоит ~3000р, в то время как самостоятельное участие требует капитала тысячи или десятки тысяч долларов.

Валюта

Активы внутри фонда и сам фонд номинированы в USD, хотя торгуется фонд в рублях. Это защищает инвестора от девальвации национальной валюты.

Диверсификация

Участие сразу во всех доступных IPO

Минусы фонда

Переплата на вторичном рынке

Расхождение биржевой, рыночной цены с ценой активов внутри фонда. Это может быть как премия (переплата) к активам фонда, так и дисконт (недооценка). Сейчас, пока спрос ажиотажный — фонд торгуется с премией 10-20% к цене активов. Теоретически расхождение рыночной цены с расчетной должен устранять маркетмейкер, он собственно на этом и зарабатывает, но ввиду специфики активов внутри фонда, его возможности, как я понимаю, ограничены, или же маркет мейкер хочет больше зарабатывать на этой премии, не стараясь сужать спрэд, пока спрос высокий.

Очень размытая инвестиционная декларация

Если прочитать правила фонда, то может насторожить крайне широкий список инструментов, в которые фонд может инвестировать средства пайщиков.

- Фьючерсы и опционы

- паи (акции) иностранных инвестиционных фондов

- акции и депозитарные расписки российских ииностранных акционерных обществ

- долговые инструменты (ОФЗ, муни, корпораты, иностранные бонды, ипотечные сертификаты)

- Обезличенные металлические счета (требования к кредитной организации выплатить денежный эквивалент драгоценных металлов по текущему курсу)

- права требования из договоров, заключенных для целей доверительного управления в отношении всех указанных активов — как раз похоже на договор связанный с участием в IPO и так далее.

Правила описаны очень сложно и рядовому инвестору сложно, прочитав их, убедиться, что фонд ограничен в своих правах только инвестициями в декларируемые IPO. Возможно, это вынужденная мера, чтобы подобные инвестиции в IPO было возможным упаковать в ЗПИФ с соблюдением законодательства и требований регулятора, но все же надо иметь что свобода распоряжаться средствами пайщиков у УК максимальная.

Риск контрагента

Если действительно до окончания лок-апа, фонд держит форварды вместо акций, то так как фонд вообще не держит бумаги дольше лок-ап периода, то по факту в составе фонда всегда находятся только форвардные контракты, и имущество такого фонда полностью разделяет риск банкротства брокера.

Еще раз открыл отчетность фонда, там действительно фигурируют акции а не производные инструменты, то есть этот риск сейчас отсутствует.

Акции на балансе фонда ФПР

Как определить премию и недооценку

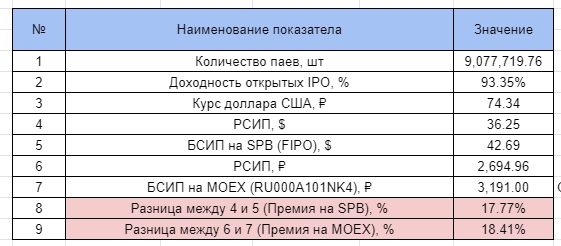

Для этого нужно знать расчетную цену пая на текущий момент — стоимость всех активов фонда, деленное на количество выданных паев. С отставанием эта информация публикуется на сайте УК, в разделе раскрытия информации. Можно сравнить ее с текущей рыночной ценой на бирже самостоятельно.

В реальном времени, эту разницу пытаются посчитать энтузиасты фонда, создав вот такую таблицу , в которой примерно подсчитывается текущая расчетная цена в рублях и долларах, и сравнивается с биржевой ценой. Как итог — можно примерно видеть премию/дисконт перед принятием решения о покупке.

Премия рыночной цены пая к стоимости активов на данный момент — около 18%

Как купить паи фонда ЗПИФ ФПР?

Купить можно у любого брокера, дающего доступ к Московской, Санкт-Петербургской, Казахстанской бирже. Например через: Сбербанк брокер, Альфа-Директ, Открытие, ВТБ, Финам, БКС, Фридом Финанс.

Исключение составляет брокер Тинькофф, вероятно из за наличия конкурирующего фонда.

Для этого достаточно ввести в поиск тикеры:

- ЗПИФ ФПР или FPR для покупки на мосбирже

- FIPO, для покупки в долларах на СПБ

- или ISIN: RU000A101NK4

Комиссия при покупке на бирже — обычная биржевая у Вашего брокера. При покупке на СПБ как правило комиссии Выше, поэтому лучше покупать на Московской бирже, в рублях. И ликвидность в рублях выше.

Так же можно участвовать напрямую в допэмиссии паев фонда, таким образом можно не платить премию в 5-20% покупая паи на вторичном рынке. Для этого нужно подать заявление в УК на участие в допэмиссии в указанные сроки. О допэмиссии фонд обязан предупреждать заранее, необходимо следить за документам на сайте УК. Или можно договориться с менеджером, чтобы он сообщил о начале периода выдачи доп.паев.

Сравнение с другими фондами ETF на IPO

Все остальные фонды и ETF предлагающих участие в IPO, в отличие от ЗПИФ ФПР, на самом деле не предлагают участие в первичном размещении, а покупают акции уже после размещения на вторичном рынке (по цене выше или ниже цены размещения), и в этом состоит их главный недостаток — они не являются прямым аналогом самостоятельным инвестициям в IPO.

Посмотрим основные ETF на IPO, которые доступны к покупке.

Вся IPO-магия произошла в последний год! 15 лет до этого старейший фонд лишь слегка обыгрывал S&P500. Многие обратили внимание на IPO уже после того как безумный рост состоялся. Продолжится ли он в будущем? Большой вопрос.

Удивительно, но это единственный и лучший способ в мире поучаствовать в МММ IPO-лихорадке в максимально пассивном режиме. У фонда есть и плюсы и минусы, но ввиду отсутствия альтернатив и больших ограничений у самостоятельного участия, он является единственным выбором. Для себя я вижу смысл участвовать только спекулятивно, на короткое время и не рассматривать данный фонд к покупке в пенсионный долгосрочный портфель.

Мой результат инвестирования в фонд ФПР — over 300% годовых, скриншот из сервиса intelinvest

Подумайте лишний раз, почему Вас так привлекают IPO, нужно ли оно Вам, и готовы ли Вы оказаться тем, кому не хватит стула в детской игре, когда музыка закончит играть?

Исходное изображение взято с сайта 34374.info

Дополнительная информация

Где смотреть предстоящие IPO

Календарь IPO, которые будут доступны у брокера Freedom Finance, и в которые будет инвестировать фонд ФПР — на сайте брокера .

Календарь ВСЕХ предстоящих IPO всегда можно посмотреть на сайте биржы Nasdaq , или по всем биржам на сайте Yahoo Finance

Хеджирование

Так фонд продает бумаги только спустя 3 месяца, то возможно Вы захотите продать какие то бумаги раньше. Это можно сделать самостоятельно путем открытия короткой позиции на другом брокере по акции, которую Вы держите через фонд (можно посмотреть долю этой акции в расчете на 1 пай, и продать в нужном количестве) и удерживать шорт до момента пока эту бумагу не продаст сам фонд.

Наблюдаемая в течение последних двух лет активность в направлении IPO связана с политикой количественного смягчения ФРС. Текущие процентные ставки снизили интерес рядовых инвесторов к инструментам с фиксированной доходностью, поэтому капитал перетекает на рынок акций.

Сложно оставаться равнодушным, наблюдая за динамикой IPO на американском фондовом рынке. Особо привлекательны в глазах инвесторов NASDAQ и NYSE на фоне скудной статистики размещений на Московской бирже (всего два в 2020 г. и пока только три в 2021 г.)

Участие в IPO на иностранных биржах через ЗПИФ ФПР позволяет лавировать и между другими препятствиями помимо административных:

Стратегия фонда

Стратегия фонда построена на следующих принципах:

- Фонд инвестирует во все IPO, доступные брокеру Freedom Finance, размещая до 11% (с 01.07.2021 – 11%, с 01.01.2022 – 10%) стоимости активов в каждое.

- В зависимости от аллокации часть средств высвобождается и направляется на покупку облигаций, обеспечивая дополнительный доход в виде купонов.

- Акции находятся в портфеле фонда в течение локап-периода (93 дня), далее продаются независимо от изменения цены, а денежные средства инвестируются в новые IPO. Таким образом состав фонда постоянно обновляется.

Если доля акции превысила 11%, то она снижается до этого значения через досрочную продажу. Однако правило не распространяется на инструменты с фиксированной доходностью (облигации).

Паи фонда обращаются на Московской фондовой бирже под тикером FPR (в рублях), а также на Санкт-Петербургской фондовой бирже под тикером FIPO (в долларах). Их можно продать в любой момент, учитывая высокую ликвидность ценной бумаги.

Такой рост объясняется ожиданиями инвесторов и высокой средней доходностью по окончании лок-ап периода, которая составляет 64% (по данным Freedom Finance по состоянию на 09.10.2021).

Однако нужно иметь в виду, доходность может варьироваться в зависимости от рыночной конъюнктуры.

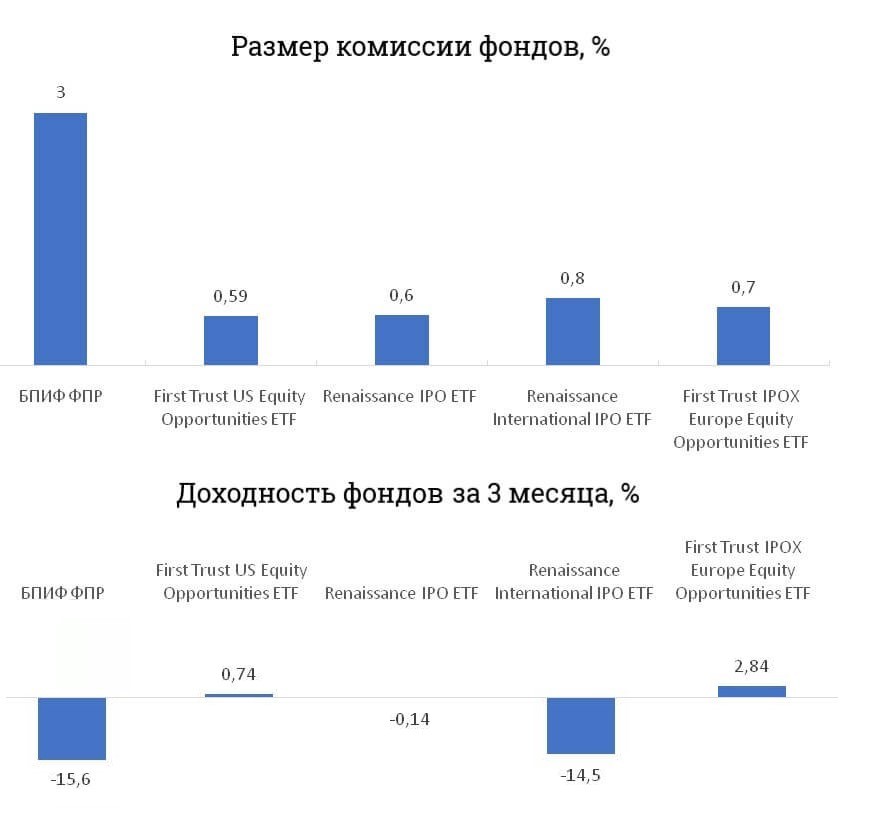

Размер комиссии ФПР и сравнение с конкурентами

Размер комиссии фонда составляет не более 4% от СЧА в год и включает в себя:

- 1% - за управление. Удерживается из активов клиента ежемесячно как 1/12;

- до 2% - за инфраструктуру (депозитарий, регистратор, аудитор);

- до 1% - прочие расходы.

Сложно оценить эту величину без сравнения с другими фондами, которые инвестируют в IPO.

На первый взгляд, размер комиссии БПИФ ФПР кажется необоснованно высоким с учетом того, что подобные фонды взимают до 1%. Однако помимо этой величины целесообразно оценить доходность фондов за 3 месяца (на 08.10.2021), которая может оправдать расходы в глазах инвесторов. Считаем 3 месяца справедливым горизонтом для анализа, т.к. у аналогичных фондов стратегия также связана с продажей акций сразу после лок-ап периода. Однако из здесь ФПР не выглядит фаворитом.

ЗПИФ ФПР это альтернатива участия в IPO?

Следуя букве закона, нужно отметить, что ФПР не является альтернативой участия в IPO, так как речь идет о совершенно разных ценных бумагах, которые оказываются в портфеле инвестора. В случае самостоятельного участия в публичном размещении инвестор становится владельцем акции с соответствующими правами в зависимости от вида ценной бумаги (обыкновенная, привилегированная).

Почему в составе ФПР так много облигаций?

Набор ценных бумаг в портфеле фонда динамичен, и время от времени доля IPO в составе падает. Так, с марта по май 2021 она снижалась до 20%, что было связано с затишьем на рынке размещений в апреле и мае 2021 и притоком денежных средств в фонд (с марта по июнь 2021 года количество паев увеличилось на 2,7 млн., СЧА – на 12,4 млн. руб.)

Но, как говорится, деньги должны работать, поэтому временно свободные от IPO средства не задерживаются на счетах, а инвестируются в инструменты с фиксированной доходностью (гос. облигации, еврооблигации) на период поиска новых размещений.

Плюсы и минусы

Как и любой актив, пай Фонда первичных размещений имеет свои сильные и слабые стороны.

Как отмечалось ранее, для инвесторов устраняется ряд барьеров:

- Опубликованные правила доверительного управления фонда декларируют возможность инвестирования в инструменты с высоким уровнем риска (ПФИ), что может насторожить инвестора, рассчитывающего только на акции и на облигации.

- Сделки IPO обладают высоким риском.

- Стратегия фонда предполагает продажу акций на вторичном рынке после завершения лок-ап периода независимо от доходности, которая может иметь восходящую тенденцию.

- Владея паем, можно реализовывать свои права как пайщик, но не как акционер.

Участие в ЗПИФ ФПР – это инструмент со своими преимуществами и недостатками, но благодаря которому можно опосредованно принять участие в IPO, недоступных ранее российскому неквалифицированному инвестору.

Размер комиссии ЗПИФ ФПР составляет не более 4% от СЧА в год и включает в себя: 1% - за управление. Удерживается из активов клиента ежемесячно как 1/12; до 2% - за инфраструктуру (депозитарий, регистратор, аудитор); до 1% - прочие расходы.

Читайте также: