Является ли осуществление платежа в погашение кредита сделкой

Обновлено: 14.05.2024

Как происходит учет займов и кредитов и какова вообще разница между займом и кредитом? Рассмотрим проводки получения и погашения кредитов и займов, основные и дополнительные затраты по кредитам и займам и нюансы кредита и заёма в натуральной форме.

Краткосрочные и долгосрочные займы

Учет займов в бухгалтерском учете зависит от времени его использования заемщиком. Для ведения расчетов по краткосрочным займам (выданным на срок до 1 года) используется счет 66. Для долгосрочных (выданных на срок более 1 года) используется счет 67. Если случается так, что долгосрочные погашаются меньше чем за 365 дней, то их необходимо переводить на счет 66.

Учет займов в бухгалтерском учете следует разделять в аналитике:

- по видам поступивших средств;

- по источникам средств;

- по основным и дополнительным затратам.

Основные и дополнительные затраты кредитов и займов

К основным затратам относят:

- проценты;

- курсовые разницы по процентам.

К дополнительным затратам относят прочие затраты, связанные с получением кредита или займа. Например оплату услуг эксперта, затраты на связь, покупку канцелярских принадлежностей, уплату налогов и сборов и пр.

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Особенности займа в натуральной форме

При получении займа в натуральной форме предприятие бывает вынуждено приобретать расходные материалы или основные средства, сопутствующие для использования полученного займа. Принимать к учету их следует в сумме фактических затрат без включения НДС. При возврате себестоимость имущества необходимо рассчитать равной расходам на момент их приобретения. Таким образом возникнет ценовая разница между полученными и возмещаемыми активами заемщику.

Данную разницу бухгалтеру необходимо включить в состав прочих расходов или доходов:

- Дебет 91-2 Кредит 66, 67 — списана ценовая разница, возникшая в результате роста стоимости имущества;

- Дебет 66, 67 Кредит 91-1 — списана ценовая разница, возникшая в результате снижения стоимости имущества.

Контрольные моменты при учете займа

Есть нюансы, которые следует учитывать:

- Начисленные проценты должны соответствовать ставке рефинансирования, установленной ЦБ на период списания.

- Суммы и условия списания процентов должны быть сопоставимы кредитным обязательствам и займам по условиям договоров.

- Налоговая разница и суммы налоговых обязательств должны быть рассчитаны в соответствии с ПБУ 15/2008 и отражены в бухгалтерском учете и отчетной документации.

Бухгалтеру следует следить за изменениями нормативных документов, так как законодательно могут вводиться новые правила, регулирующие учет кредитов и займов, отменяющие ранее действующие. Если бухгалтерский учет кредитов и займов будет выполнен неверно, то налоговиками это может быть расценено как неверное ведение бухучета с применением соответствующих штрафных санкций.

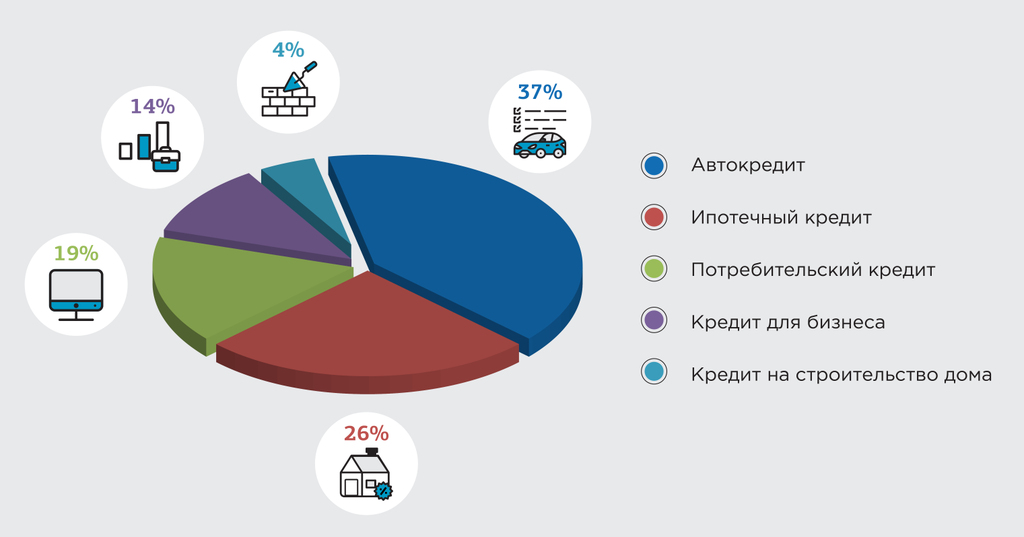

Статистическая справка

В 2018 году наблюдается заметный рост выданных кредитов. Количество граждан, которые пришли взять кредит в банки в 2018 году, выросло на 22% по сравнению с 2017 годом.

В чем причины роста кредитной активности россиян? Основная причина – снижение процентных ставок. Люди чаще стали брать ссуды на отдых; примерно каждый пятый смартфон куплен на кредитные деньги.

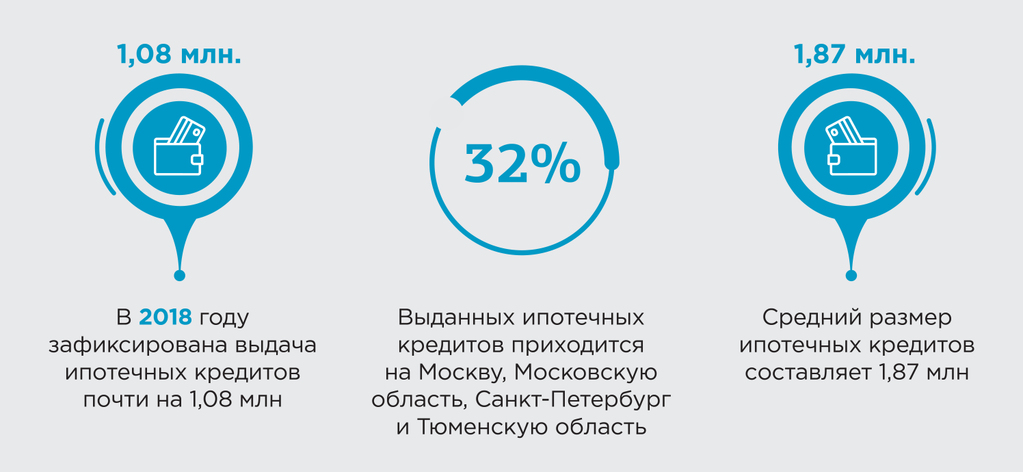

А вот статистические данные по выдачи ипотечных кредитов: в 2018 году зафиксирована выдача ипотечных кредитов почти 1,08 млн. ссуд. Средний размер ипотечных кредитов составляет 1,87 млн. рублей. Почти 32% выданных ипотечных кредитов по статистике приходится на Москву, Московскую область, Санкт-Петербург и Тюменскую область.

Если же заемщик будет досрочно гасить хотя бы небольшие суммы по кредиту, при этом не уменьшая ежемесячный платеж, а уменьшая срок кредита, то экономика такого подхода даст свои плоды – соотношение между суммой процентов и суммой основного долга в аннуитетном платеже будет сокращаться, что, безусловно, приведет как к сокращению срока кредитования, так и приведет к экономии денежных средств заемщика в будущем.

Конечно же, взятые обязательства по кредитным договорам, как гласит ст. 309 ГК РФ, должны исполняться надлежащим образом, нормальным и естественным основанием прекращения обязательства является его исполнение, которое наступает при условии выполнения сторонами определенных требований.

Однако нередко трудности погашения кредита становятся невыносимыми для заемщика. В этом случае необходимо подумать, существуют ли дополнительные способы прекращения обязательств, кроме их надлежащего исполнения?

К таким способам можно отнести: отступное, зачет, совпадение должника и кредитора в одном лице, прощение долга.

Гражданский кодекс предусматривает два вида перемены лиц в обязательстве: переход прав кредитора к другому лицу, то есть замена кредитора, и перевод долга – замена должника (гл. 24 ГК РФ).

Каждый заемщик с момента подписания кредитного договора должен знать, что в случае невозможности исполнения договорных условий по кредитному договору есть возможность облегчить или даже полностью снять с себя бремя кредитных обязательств, но это также лишит заемщика квартиры, на покупку которой он брал свой кредит, а именно:

перевод долга на третье лицо (замена должника), которое оформляется Соглашением о переводе долга на третье лицо, по которому все обязательства по оплате долга заемщика-должника (цедента) переходят на третье лицо (цессионария), при этом обязательства по кредиту не прекращаются и остаются без изменений;

передача ипотечной квартиры, находящейся в залоге у кредитной организации, по договору отступного кредитной организации;

Процедура передачи (перевода) кредитного долга

Что же представляет процедура передачи кредитного долга? Насколько она сложна для заемщика и какие несет риски?

Согласно закону, перевод долга производится (§ 2 гл. 24 ГК РФ) с согласия кредитора по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением предпринимательской деятельности, перевод долга может быть произведен также по соглашению между кредитором и новым должником, который принимает на себя обязательства первоначального должника (п. 1 ст. 391 ГК РФ).

В процедуре передачи кредитного долга принимают участие три стороны: заемщик, кредитор и третье лицо, которому будет передан долг, то есть лицо, которое возьмет обязательства заемщика на себя.

При оформленном должным образом переводе долга производится замена должника, и все требования по исполнению обязательств кредитор направляет преемнику долга. Схема перевода долга простая и логически понятная: заключается трехстороннее соглашение между кредитором, должником и лицом, принимающим обязательства по оплате кредита.

При этом кредитор направляет старому и новому должникам свое уведомление-согласие о переводе долга с указанием основных параметров договора (сумма остатка по кредиту, срок возврата кредита, дата ежемесячного платежа, процентная ставка), а также основание перевода долга (наименование документа, на основании которого переводится долг, номер документа, дата составления документа).

Однако, как показывает практика, выполнение процедуры по переуступке задолженности по кредиту и оформление на новое лицо – процесс сложный и трудоемкий, имеющий свои особенности и требующий определенных знаний.

Каждый такой случай рассматривается кредитной организацией индивидуально с учетом различных обстоятельств. В настоящей статье детально рассмотрена вся процедура перевода долга третьему лицу.

Получение согласия банка

Для того, чтобы оформить перевод долга на третье лицо, как отмечалось выше, необходимо получить согласие банка. При этом единственный случай, когда согласие банка не потребуется – это перевод долга при вступлении в права наследования. Во всех остальных случаях заемщик обязан получить разрешение банка.

Законом не установлена форма заявления на получение согласия кредитора, также законом не определена и форма согласия кредитора. Но кредитные организации относятся к тем организациям, в которых формализованы все внутренние процедуры, разработаны пакеты документов по всем направлениям деятельности кредитной организации, а также работает очень жесткая система внутреннего контроля. Поэтому при обращении должника в банк с заявлением о переводе долга третьему лицу сотрудники банка предложат заполнить установленные в банке бланки заявлений, однако принимаются заявления и составленные в свободной форме.

Главное, чтобы заявление для банка на перевод долга содержало всю существенную информацию, определенную правилами делового оборота:

Кому – Юридическое наименование кредитной организации, адрес, ФИО должностного лица;

От кого – ФИО заявителя-должника, адрес, паспортные данные, ИНН;

Предмет заявления – Дата договора, номер договора, сумма задолженности основного долга и проценты;

Кому – ФИО третьего лица-нового кредитора, адрес, паспортные данные, ИНН;

Подписи сторон.

К заявлению на перевод долга следует приложить копии документов третьего лица, на которого должник хочет осуществить перевод долга.

Конечно же, чтобы с наибольшей вероятностью получить согласие на перевод долга, список документов, который требуется предоставить на третье лицо, необходимо уточнить в банке, но, как правило, он совпадает с теми, которые собирались заемщиком. Все документы подаются лично лицом, принимающим на себя обязательства по кредиту.

Отметим, что до получения положительного решения, заемщик обязан продолжать исполнение своих обязательств по оплате кредитных обязательств и регулярно вносить ежемесячные платежи.

Условия, на которых передается долг третьему лицу прописываются в договоре между старым и новым заемщиком отдельно.

Передача потребительского кредита

Передать потребительский кредит можно соглашением об исполнении обязательств. В данном случае с согласия кредитора нотариально оформляется соглашение об исполнении обязательств по кредитному договору.

После оформления соглашения кредитный договор не изменяется и формально заемщиком остается прежнее лицо, поэтому при неисполнении обязательств по оплате банк будет предъявлять претензии к прежнему заемщику. Потому, во избежание неприятных ситуаций, лучше провести полную передачу на третье лицо.

Передача кредита с поручителями

Крупные кредиты как правило обеспечены поручительствами.

Таким образом, для совершения сделки, заемщику необходимо получить не только согласие банка, но и согласие поручителей на обеспечение поручительством кредита с новым заемщиком.

Это необходимо сделать потому, что в соответствии с п. 2 ст. 367 ГК РФ договор поручительства прекращается при смене должника.

В случае, если согласие поручителей не получено, заемщику нужно будет найти новых поручителей и подать в банк запрос на смену поручителей по договору. И только после получения согласия банка на смену поручителей можно будет продолжить оформление соглашения по передаче долга.

Особенности передачи долга с залогом

Как можно оформить передачу долга при наличии банковского обременения?

Возможно несколько вариантов:

1) Передача долга по соглашению:

Заемщик ищет покупателя на собственность, который будет готов принять существующий кредитный договор и заменить в нем заемщика.

После получения согласия банка между сторонами заключается договор купли-продажи собственности с последующим ее переоформлением. В договоре обозначается как полная стоимость имущества, так и та часть, которая будет выплачена в соответствии с соглашением, а также процедура передачи права. Залоговая собственность может оставаться прежней, но возможно, при согласии со стороны банка, и предоставление нового залога.

2) Оформление нового кредита и закрытие текущего

Заемщик ищет покупателя, который возьмет кредит, и за счет полученных средств будет закрыт кредитный договор заемщика.

Одновременно составляется договор купли-продажи с указанием, на каком основании происходит передача прав собственности.

Однако, при всей простоте, найти покупателя на залоговую собственность очень непросто.

Банк отказал в переводе долга. Что делать?

Если банк не предоставляет возможность перевести задолженность по кредиту на третье лицо, можно попробовать перевести долг на основании поручительства. Новый заемщик оформляется поручителем по кредиту.

Старый заемщик нотариально оформляет свои обязательства перед своим поручителем и, если требуется, предоставляет соответствующие гарантии. После оформления заемщик направляет в банк письмо, в котором сообщает, что не имеет возможности выплачивать кредит и передает свои обязательства по выплате поручителю.

Конечно, в этой ситуации существуют свои риски для каждого участника. Поручитель может перестать выплачивать кредит и все штрафные санкции будут обращены на заемщика. В свою очередь, Заемщик может отказаться от своих гарантийных обязательств перед поручителем, и свою правоту и одной, и второй стороне придется доказывать через суд.

Поэтому, желательно, все процедуры по передаче долга осуществлять через банк.

Прекращение обязательств по кредиту по договору отступного

Рассмотрим другие способы прекращения обязательства по кредиту в случае невозможности его исполнения.

Удовлетворение требования залогодержателя допускается без обращения в суд, но только на основании нотариально удостоверенного соглашения залогодержателя (банка) с залогодателем (Заемщиком), заключенного после возникновения оснований для обращения взыскания на предмет залога (предмет ипотеки).

При этом, такое соглашение может признано судебными органами недействительным по иску лица, чьи права нарушены таким соглашением.

Статьей 409 ГК РФ предусмотрено, что по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). При этом размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Смысл отступного состоит в том, что взамен первоначально указанного в обязательстве предмета исполнения предоставляется иной предмет исполнения. Отступное является платой за отказ от исполнения, указанного в первоначальном обязательстве, средством освобождения должника от необходимости совершать первоначальное исполнение.

Соглашение об отступном является непосредственным выражением воли сторон прекратить существующее между ними обязательство, отказаться от исполнения первоначального обязательства.

При неисполнении соглашения об отступном в определенный сторонами срок кредитор вправе потребовать исполнения первоначального обязательства и применения к должнику мер ответственности в связи с его неисполнением (штрафы, пени, неустойки).

Если в соглашении об отступном стороны предусмотрели право должника взамен исполнения обязательства по договору предоставить в определенный срок отступное, то кредитор фактически предоставил должнику отсрочку в исполнении первоначального обязательства. Учитывая изложенное, кредитор не вправе требовать исполнения первоначального обязательства до истечения установленного сторонами срока предоставления отступного.

Хочется отметить, что соглашение об отступном между заемщиком и кредитором, конечно же, решит проблемы заемщика по его кредитному долгу, однако рыночная стоимость квартиры, находящейся в залоге, например, может превышать текущий долг заемщика, неуплаченные пени и штрафы по договору, но заемщик, сбросив с себя текущие обязательства перед кредитором, не сможет воспользоваться этой разницей.

Поэтому можно посоветовать заемщику попробовать договориться с банком о снятии с квартиры, находящейся в залоге у банка, обременения с целью ее последующей продажи и погашения долга по кредиту.

Уступка прав требования долга по кредиту

В случае неисполнения заемщиком договорных условий по кредитному договору, кредитная организация может осуществить перевод прав по кредиту третьему лицу, то есть совершить операцию по уступке прав требования долга по кредитному договору.

Под уступкой требования (§ 1 гл. 24 ГК РФ) понимается переход прав, принадлежащих на основании обязательства первоначальному кредитору (цеденту), к новому кредитору (цессионарию) по договору (п. 1 ст. 382, п. 1 ст. 388 ГК РФ).

Итак, переуступка прав требования долга по кредитному договору называют цессией. Проще говоря, это продажа долговых обязательств. Между кредитной организацией и третьим лицом заключается договор, в соответствии с которым третье лицо принимает на себя задолженность заемщика.

На сегодняшний день самым распространенным вариантом уступки прав требования долга по кредитному договору является передача долга коллекторским компаниям. Коллекторские компании работают на проценте от сделки и занимаются взысканием задолженности с заемщика по кредиту самостоятельно.

Вообще, цессия подразумевает, что заемщик должен дать согласие на нее. Но в современных условиях кредитные организации это требование легко обходят, изначально включая условия о цессии в договор кредитования. Поставив свою подпись под этим условием, заемщик автоматически дает согласие на его реализацию. А значит, переуступка прав требования долга по кредитному договору будет осуществлена на законных условиях.

Однако при уступке требования долга организациям или физическому лицу без лицензии необходимо получение согласия должника, иначе процедура может быть признана недействительной.

Заключение договора цессии и вся процедура уступки прав регламентируется ГК РФ. В соответствии с его разъяснениями, кредитная организация не обязана согласовывать с заемщиком передачу задолженности третьим лицам. Обжаловать такое решение можно в суде, только если договором кредитования предусмотрено обратное.

По общему правилу, новый кредитор может получить меньше прав, чем было у первоначального – в случае уступки права требования в части (п. 2-3 ст. 384 ГК РФ).

В каких же случаях кредитная организация осуществляет уступку права требования по кредитному договору?

Во-первых, когда исчерпаны все возможности мотивировать должника на внесение оплаты. Чаще всего продаются долги, по которым нет залога и оплата по которым не поступала более 12 месяцев. То есть речь идет о полностью бесперспективной задолженности.

Во-вторых, выплачен основной долг по кредиту (тело кредита), но проценты не погашены, и заемщик отказывается их платить.

В-третьих, кредитная организация находится в состоянии банкротства, ликвидации и стремится как можно быстрее получить средства для исправления ситуации, поэтому и распродает задолженность.

Процедура продажи долга выглядит следующим образом:

Продавец долга собирает информацию о ваших активах и доходах.

Вся документация передается на анализ в лицензированное коллекторское агентство, специалисты которого изучают подлинность документов, законность требований кредитора.

Проводится анализ перспектив взыскания. Это занимает около 3 — 4 недель.

Выносится решение и озвучивается стоимость, за которую третье лицо готово купить задолженность.

Если кредитная организация готова продать долги за эту сумму, составляется договор цессии.

Должнику в письменном виде направляют извещение о смене кредитора и документы, подтверждающие заключение договора цессии.

Должник вносит платежи новому кредитору.

Последствия для заемщика

Если смотреть с позиции обычного заемщика, то переуступка прав требования для него означает только смену кредитора. Сумма задолженности сохраняется, как и порядок исполнения обязательств. Эти пункты остаются неизменными, если только заемщик и новый кредитор не договорятся об изменении условий возврата задолженности.

Заемщик может требовать от кредитора доказательства того, что переуступка была осуществлена. Доказательством будет являться печать нового кредитора на договоре цессии. Если этот документ кредитной организацией не будет предоставлен, то вносить платежи заемщик не обязан.

При этом, стоит помнить о следующем:

новый кредитор выкупает проблемную задолженность по заниженной стоимости, поэтому получение хоть небольшой прибыли для старого кредитора будет являться благоприятным вариантом, а это дает возможность заемщику самостоятельно выкупить свой долг в гораздо меньшей сумме, чем накопившийся долг по задолженности;

с новым кредитором можно договориться о наиболее мягких условиях погашения.

А вот последствия для заемщика, который перестал исполнять свои кредитные обязательства, и кредитная организация уступила права требования по его кредитному договору коллекторскому агентству, могут нарушить спокойный уклад жизни заемщика-должника.

Вопросы о законности переуступке кредитных долгов организации, не имеющей банковской лицензии, закрыт, а именно:

арбитражными судами установлено, что уступка права требования долга третьему лицу, не являющемуся кредитной организацией, не противоречит законодательству;

Передача имущества в счет погашения долга является процедурой, позволяющей закрыть займ перед кредиторами частично или в полном объеме. Процесс имеет несколько важных нюансов. С ними нужно ознакомиться, чтобы рассчитаться с задолженностями правильно.

Погашение долга по займу имуществом - что это

Современные кредитные организации выдают кредиты под залог собственности. Это позволяет заемщику взять более крупную сумму. Когда клиент перестает выплачивать кредит, банк просто забирает имущество. Оно покрывает займ. Когда имущество должника в счет погашения долга изымается, с заемщика снимаются все обязательства по данному вопросу. Но только при условии, что собственность по стоимости равна кредиту или превышает его.

Необходимо учесть несколько важных моментов:

- При оформлении займа под проценты, их начисление происходит в полном объеме сразу, до начала выплаты по кредиту.

- Как только происходит передача имущества в погашение долга, обязательства с клиента снимаются. Исключением являются случаи, когда стоимость собственности меньше кредита.

- Если имущество стоит больше, чем задолженность, то кредит может быть погашен в полном объеме. Остаток суммы возвращается собственнику.

- Цена имущества должна соответствовать рыночной стоимости.

Погашение долга недвижимым имуществом - 3 способа

При помощи собственности можно погасить кредитный долг несколькими способами. Среди них:

- Добровольно. Передача осуществляется по согласованию сторон.

- Залог и реализация имущества в счет погашения долга. Пока клиент не выплатит задолженность полностью, его собственность будет находиться в залоге у банка. Если долг погашен не будет, кредиторы продают имущество на торгах.

- Арест владений. Процедура проводится в принудительном порядке на основании судебного решения. Сначала накладывают арест на собственность, затем она реализуется, а полученные средства идут на оплату долгов.

Погашение долга имуществом должника считается процедурой реализации объекта. Поэтому подлежит налоговому обложению. Если стоимость имущества не совпадает по сумме с размером долга, существуют определенные риски по налогам. Поэтому важно оформлять бумаги грамотно.

Оплата имуществом: виды

В качестве оплаты задолженности можно реализовать следующие виды собственности:

- Недвижимость.

- Транспортное средство или оборудование.

- Готовая продукция, сырье.

- Акции, ценные бумаги.

Описанные категории могут быть переданы кредитной организации для закрытия долгов. Выше были описаны виды алгоритмов, по которым кредиторы принимают собственность в счет задолженности.

В большинстве случаев банки и заемщики стараются не прибегать к радикальным мерам и пытаются урегулировать вопрос мирно.

Имущество в счет долга: налоги

Добровольное взыскание имущества

Если стороны в мирном порядке готовы решить вопрос, заключается соглашение о погашении долга имуществом. На бумаге отражается размер задолженности и условия его погашения. Необходимо в договоре отразить вид компенсации и ее сроки, порядок передачи объекта. Обязательно отмечается сумма долга, способы его оплаты. В данном случае необходимо указать в полном или частичном размере погашается задолженность. Необходимо также указать, учитывается ли неустойка.

Долг или кредитные обязательства считаются полностью погашенными в случае, когда передача имущества состоялась, и был зафиксирован данный факт.

К объекту предъявляется ряд требований. Если должником является физическое лицо, то площадь собственности должна быть в несколько раз больше нормы. Стоимость жилой территории также должна превышать стандарт в 2 раза.

Принудительное взыскание имущества

Для этого потребуется судебное решение. Чтобы таким образом получить имущество в счет погашения долга, кредитор обращается в суд. Возбуждается дело, должнику отправляется постановление. В нем отражаются сроки, в которые он должен исполнить обязательства. Если они будут нарушены, приставы имеют право взыскать исполнительный сбор. Он составляет 7% от размера долга. Если денег у должника нет, приставы приступают к описи имущества. Процедура совершается с учетом рыночных цен. Помогает в этом профессиональный оценщик.

Затем собственность реализуется через специальную организацию. Если продать ее не получится, приставы могут предложить кредитору оставить имущество у себя. В таком случае потребуется письменное соглашение. Стоимость объекта снижается на четверть от цены оценщика. Исполнительное производство закрывается, когда все долги ликвидируются.

Обязательно ли выплачивать долг имуществом

При добровольной передаче объекта требуется согласие всех участников вопроса. Если собственность не находится в залоге согласно заключенному договору, то нельзя обязать должника передать ее в счет долга.

В принудительной форме имущество забирают только на основе решения суда. В остальных случаях подобные угрозы являются мошенничеством. Без соответствующего судебного постановления нельзя забрать объект в качестве оплаты задолженности.

Добросовестные кредитные организации идут навстречу клиентам и предлагают различные варианты решения вопроса, прежде чем обращаются в суд. Поэтому оплата долга имуществом не является обязательным. Это только добровольная воля должника, при условии, что нет соответствующего решения судьи.

Заключение

Накопленные долги можно оплатить имуществом. Для этого достаточно оценить его стоимость и заключить договор с кредиторами на передачу объекта в счет задолженности. Необходимо лишь учитывать несколько нюансов:

Передача имущества в счет погашения долга является процедурой, позволяющей закрыть займ перед кредиторами частично или в полном объеме. Процесс имеет несколько важных нюансов. С ними нужно ознакомиться, чтобы рассчитаться с задолженностями правильно.

Погашение долга по займу имуществом - что это

Современные кредитные организации выдают кредиты под залог собственности. Это позволяет заемщику взять более крупную сумму. Когда клиент перестает выплачивать кредит, банк просто забирает имущество. Оно покрывает займ. Когда имущество должника в счет погашения долга изымается, с заемщика снимаются все обязательства по данному вопросу. Но только при условии, что собственность по стоимости равна кредиту или превышает его.

Необходимо учесть несколько важных моментов:

- При оформлении займа под проценты, их начисление происходит в полном объеме сразу, до начала выплаты по кредиту.

- Как только происходит передача имущества в погашение долга, обязательства с клиента снимаются. Исключением являются случаи, когда стоимость собственности меньше кредита.

- Если имущество стоит больше, чем задолженность, то кредит может быть погашен в полном объеме. Остаток суммы возвращается собственнику.

- Цена имущества должна соответствовать рыночной стоимости.

Погашение долга недвижимым имуществом - 3 способа

При помощи собственности можно погасить кредитный долг несколькими способами. Среди них:

- Добровольно. Передача осуществляется по согласованию сторон.

- Залог и реализация имущества в счет погашения долга. Пока клиент не выплатит задолженность полностью, его собственность будет находиться в залоге у банка. Если долг погашен не будет, кредиторы продают имущество на торгах.

- Арест владений. Процедура проводится в принудительном порядке на основании судебного решения. Сначала накладывают арест на собственность, затем она реализуется, а полученные средства идут на оплату долгов.

Погашение долга имуществом должника считается процедурой реализации объекта. Поэтому подлежит налоговому обложению. Если стоимость имущества не совпадает по сумме с размером долга, существуют определенные риски по налогам. Поэтому важно оформлять бумаги грамотно.

Оплата имуществом: виды

В качестве оплаты задолженности можно реализовать следующие виды собственности:

- Недвижимость.

- Транспортное средство или оборудование.

- Готовая продукция, сырье.

- Акции, ценные бумаги.

Описанные категории могут быть переданы кредитной организации для закрытия долгов. Выше были описаны виды алгоритмов, по которым кредиторы принимают собственность в счет задолженности.

В большинстве случаев банки и заемщики стараются не прибегать к радикальным мерам и пытаются урегулировать вопрос мирно.

Имущество в счет долга: налоги

Добровольное взыскание имущества

Если стороны в мирном порядке готовы решить вопрос, заключается соглашение о погашении долга имуществом. На бумаге отражается размер задолженности и условия его погашения. Необходимо в договоре отразить вид компенсации и ее сроки, порядок передачи объекта. Обязательно отмечается сумма долга, способы его оплаты. В данном случае необходимо указать в полном или частичном размере погашается задолженность. Необходимо также указать, учитывается ли неустойка.

Долг или кредитные обязательства считаются полностью погашенными в случае, когда передача имущества состоялась, и был зафиксирован данный факт.

К объекту предъявляется ряд требований. Если должником является физическое лицо, то площадь собственности должна быть в несколько раз больше нормы. Стоимость жилой территории также должна превышать стандарт в 2 раза.

Принудительное взыскание имущества

Для этого потребуется судебное решение. Чтобы таким образом получить имущество в счет погашения долга, кредитор обращается в суд. Возбуждается дело, должнику отправляется постановление. В нем отражаются сроки, в которые он должен исполнить обязательства. Если они будут нарушены, приставы имеют право взыскать исполнительный сбор. Он составляет 7% от размера долга. Если денег у должника нет, приставы приступают к описи имущества. Процедура совершается с учетом рыночных цен. Помогает в этом профессиональный оценщик.

Затем собственность реализуется через специальную организацию. Если продать ее не получится, приставы могут предложить кредитору оставить имущество у себя. В таком случае потребуется письменное соглашение. Стоимость объекта снижается на четверть от цены оценщика. Исполнительное производство закрывается, когда все долги ликвидируются.

Обязательно ли выплачивать долг имуществом

При добровольной передаче объекта требуется согласие всех участников вопроса. Если собственность не находится в залоге согласно заключенному договору, то нельзя обязать должника передать ее в счет долга.

В принудительной форме имущество забирают только на основе решения суда. В остальных случаях подобные угрозы являются мошенничеством. Без соответствующего судебного постановления нельзя забрать объект в качестве оплаты задолженности.

Добросовестные кредитные организации идут навстречу клиентам и предлагают различные варианты решения вопроса, прежде чем обращаются в суд. Поэтому оплата долга имуществом не является обязательным. Это только добровольная воля должника, при условии, что нет соответствующего решения судьи.

Заключение

Накопленные долги можно оплатить имуществом. Для этого достаточно оценить его стоимость и заключить договор с кредиторами на передачу объекта в счет задолженности. Необходимо лишь учитывать несколько нюансов:

Читайте также:

- Может ли безработный быть присяжным заседателем в россии

- Можно ли передавать паспорт другому лицу

- На каких условиях согласно отрывку витте согласился занять должность первого министра без чего

- Длинная шерсть у морских свинок наследуется как аутосомный доминантный признак белая окраска шерсти

- Проверка редуктора давления как оформляется периодичность