Вычислите сумму причитающуюся к возврату если сумма кредита составляет р единиц

Обновлено: 18.05.2024

Модели для финансовых вычислений и их реализация в табличном процессоре

Финансовые расчеты по простым процентам

Расчет наращенной суммы

Под наращенной суммой ссуды (депозита, долга) понимается ее первоначальная сумма плюс начисленные на нее к концу срока проценты. Наращенная сумма вычисляется как последний элемент прогрессии, имеющей общий член P(1+ni), т.е. S = P(1+ni),

где P – первоначальная сумма,

n – количество периодов,

. Вычислите сумму, причитающуюся к возврату, если сумма кредита составляет 200000 ден.ед., срок 6 месяцев при ставке простых процентов 12% годовых.

Вычисление количества дней в периоде, заданном начальной и конечной датами

При продолжительности ссуды не кратной году необходимо определить, какая часть процента выплачивается кредитору. В MS Excel для вычисления количества дней между двумя датами служит функция:

ДНЕЙ360 (Нач_дата; Кон_дата; Метод)

Вычислите количество дней финансового периода между 2.06.2006 и 21.01.2007 в соответствии с европейским стандартом.

Вычислите сумму, причитающуюся к возврату, если сумма кредита составляет 200000 ден. ед., кредит взят 1.02.05, срок погашения кредита 1.08.05 при ставке простых процентов 12% годовых.

Вычисления по простым переменным ставкам

В течение расчетного периода процентные ставки могут дискретно изменяться во времени, при этом они остаются постоянными до следующего дискретного изменения. В этом случае формула для расчета наращенной суммы имеет вид:

В договоре, рассчитанном на год, принята ставка простых процентов на первый квартал в размере 8% годовых, а на каждый последующий квартал - на 0,5% меньше, чем в предыдущий. Определить сумму на счете в конце года.

Используем приведенную выше формулу и реализуем ее на рабочем листе в виде модели, приведенной на рис. 82. Результат решения приведен на рис. 83.

Расчет реинвестирования по простым процентам

Сумма с начисленными на нее процентами может быть вновь инвестирована под эту или другую процентную ставку. В случае многократного инвестирования в краткосрочные депозиты и применения простой процентной ставки наращенная сумма для всего срока N = Σ ni вычисляется по формуле

где nt – продолжительности последовательности периодов реинвестирования;

it – ставки, по которым производится реинвестирование.

На сумму 100000 ден.ед. начисляется 10% годовых. Проценты простые, точные. Вычислить сумму наращения к концу квартала, если реинвестирование производится ежемесячно в течение 1 квартала (в году 360 дней).

Используем приведенную выше формулу и реализуем ее на рабочем листе в виде модели, приведенной на рис. 84. Результат решения приведен на рис. 85.

Решение этой задачи с использованием функции БС приведено на рис. 86.

Дисконтирование в электронной таблице

Операция дисконтирования заключается в вычислении исходной суммы Р при заданной сумме S, соответствующей концу финансовой операции. Начисления по процентам в виде разности D = S – P называют дисконтом (скидкой).

Дисконтная сумма по простой ставке вычисляется по формуле

Определить сумму вклада, которую нужно положить в банк сроком на два месяца под 10% годовых, чтобы к концу срока получить 101667 рублей. Расчеты выполнить для случая простых процентов.

Решение и полученный результат приведен на рис. 87

Платежное обязательство уплатить через 60 дней 200000 руб. с процентами, начисляемыми по ставке простых процентов I = 15% годовых, было учтено за 10 дней до срока погашения по учетной ставке 10%. Вычислить сумму, получаемую при учете (число дней в году 365).

Используем приведенную выше формулу и реализуем ее на рабочем листе в виде модели, приведенной на рис. 88. Результат решения приведен на рис. 89.

Финансовые расчеты по сложным процентам

Вычисление наращения

Формула наращения для сложных процентов имеет вид

Где P – сумма инвестиций, S – наращенная сумма, i – годовая ставка сложных процентов; n – срок ссуды (количество периодов).

Если количество начислений в году несколько, то для расчетов применяется формула S=P(1 + j/m) N ,

где N – число периодов начисления, N=mn; j – номинальная годовая ставка сложных процентов; m – число начислений в году, n – количество лет.

Для вычисления наращенной суммы в табличном процессоре есть специальная финансовая функция БС (Ставка; Кпер; Плт; Пс; Тип).

Ставка – ставка за период;

Кпер – количество периодов;

Плт – величина постоянного платежа в каждом периоде;

Пс – сумма инвестиции, указывается со знаком минус;

Исходная сумма кредита 100000 ден.ед. Ставка 30% годовых. Вычислить наращенную сумму по простым и сложным процентам за 1,5 года.

Модель и результат решения приведены на рис. 90.

Используя приведенную выше формулу можно найти величину годовой ставки при известных значениях S, P и n, а также количество периодов n при известных S, P и i. Для этого формулу нужно представить в виде уравнения, например, P(1+i) n - S = 0 и решать его относительно n или i, используя инструмент Подбор параметра.

Для вычисления ставки при заданных значениях S, P и n в табличном процессоре есть функция СТАВКА, которая имеет синтаксис:

СТАВКА (Кпер; Плт; Пс; Бс; Тип),

а для вычисления количества периодов - функция КПЕР:

Размер ссуды, предоставленной на 28 месяцев, равен 20 млн. Номинальная ставка равна 60% годовых, начисление процентов ежеквартальное. Вычислить наращенную сумму. (73712844,81p).

Расчет номинальной и эффективной ставки процентов

Эффективная процентная ставка показывает, какая годовая ставка сложных процентов дает тот же финансовый результат, что и m разовое наращение по ставке j/m.

Если проценты капитализируются m раз в год каждый раз со ставкой j/m, то связь между эффективной и номинальной ставками выражается соотношением

Для вычисления эффективной ставки в табличном процессоре есть финансовая функция ЭФФЕКТ(Номинальная ставка; Количество периодов).

1.Банк начисляет сложные проценты на вклад, исходя из годовой номинальной ставки 12%. Вычислить эффективную годовую процентную ставку при ежемесячной капитализации процентов. (0,1268). Решить задачу с использованием приведенной формулы и функции ЭФФЕКТ. Сравнить полученные результаты.

2. Вычислить, какой должна быть номинальная ставка при ежеквартальном начислении процентов, чтобы обеспечить эффективную ставку 12% годовых. (0,115). Решить задачу с использованием приведенной формулы и функции ЭФФЕКТ. Сравнить полученные результаты.

Расчет наращенной суммы при переменной процентной ставке

Для вычисления в табличном процессоре наращенной суммы при переменной процентной ставке используется функция

БЗРАСПИС (Первичное; План),

Клиент сделал вклад в банк в сумме 1 тыс. ден. ед. под 30% годовых сроком на 1 год. Процентная ставка в первом квартале составляла 30% годовых, в середине второго квартала она снизилась до 25%, в начале четвертого квартала снова возросла до 30%. Какую сумму клиент получит в конце года?

Подготовим на рабочем листе таблицу с исходными данными и введем формулы (рис. 91). В ячейку D1 запишем формулу =БЗРАСПИС(C3;B3:B5).

Результат вычисления накопленной суммы представлен на рис. 92

Дисконтирование по сложной ставке процентов в Excel

Дисконтная сумма в случае сложной процентной ставки вычисляется по формуле P = S/(1 + it) n , где

it – ставка за учетный период;

n – число периодов.

Если дисконтирование применяют m раз в году, то используют номинальную учетную ставку f. Процесс дисконтирования по этой сложной учетной ставке описывается формулой

Вычислить текущую стоимость суммы S =100000 руб, подлежащей уплате через три года, при использовании сложной процентной ставки 30% годовых. (45,5 тыс. руб).

Кредит выдается на полгода по годовой учетной ставке 30%. Определить сумму, получаемую заемщиком, и величину дисконта, если сумма займа равна 50 тыс. руб. (7,5 тыс. руб.)

Расчет стоимости ценных бумаг

ЦЕНАСКИДКА(Дата_соглашения; Дата_вст.в_силу; Скидка; Погашение; Базис), где

Дата соглашения - дата соглашения для ценных бумаг, выраженная как дата в числовом формате (дата покупки, учета).

Дата_вст.в_силу - дата вступления в силу ценных бумаг, выраженная как дата в числовом формате (дата погашения).

Скидка – норма скидки для ценных бумаг (годовая номинальная учетная ставка).

Погашение – цена при погашении (за 100 руб. нарицательной стоимости ценных бумаг).

Базис – тип используемого способа вычисления дня (если 0 или отсутствует, то длительность финансового года принимается равной 360 дням).

Функция ЦЕНАСКИДКА выполняет расчет по формуле

dt = dT – учетная ставка за период времени T до погашения долга (в долях года) равное количеству дней от даты продажи до даты погашения, деленному на количество дней в году.

Владелец векселя на сумму 10 тыс. рублей учел его в банке за 2 месяца до срока погашения по годовой учетной ставке 20%. Определить выкупную (учетную) стоимость векселя, т.е. сумму, которую получит владелец векселя.

Для определенности положим, что вексель учтен 1.01.2007 г., а срок погашения наступает 1.03.2007 г. Тогда формула для вычисления, использующая функцию ЦЕНАСКИДКА будет иметь вид:

Формула для расчета без использования функции ЦЕНАСКИДКА имеет вид:

Результат вычисления выкупной стоимости векселя 9,66667 тыс. руб.

Для расчета простой процентной ставки в Excel служит функция

ИНОРМА (Дата_согл; Дата_вст_в_силу; Инвестиция; Погашение; Базис)

Дата_согл – дата соглашения для ценных бумаг, выраженная как дата в числовом формате.

Дата_вст_в_силу- дата вступления в силу для ценных бумаг, выраженная как дата в числовом формате.

Инвестиция – объем инвестиции в ценные бумаги.

Погашение – объем средств, которые должны быть получены на дату вступления в силу ценных бумаг.

Базис – способ вычисления дня может принимать значения:

0 или опущен 30/360

1. Фактический / фактический

2. Фактический / 360

3. Фактический / 365

Определить простую ставку процентов для контракта сроком на 4 месяца, если сумма долга равна 100 тыс. руб., а сумма, подлежащая возврату, - 110 тыс. руб.

Для определенности положим, что дата соглашения 1.03.2005 года, а дата вступления в силу 1.07.2005 г. Тогда формула для вычисления в Excel для условия задачи будет иметь вид

Результат решения равен 0,3.

Такую задачу можно решить также с помощью функции

ДОХОДПОГАШ(Дата_согл; Дата_вст_в_силу;Дата_выпуска; Ставка; Цена)

Простую учетную ставку можно вычислить с помощью функции

СКИДКА(Дата_согл; Дата_вст_в_силу; Цена; Погашение; Базис)

Дата_согл – дата соглашения для ценных бумаг, выраженная как дата в числовом формате.

Дата_вст_в_силу - дата вступления в силу для ценных бумаг, выраженная как дата в числовом формате.

Цена – цена ценных бумаг за 100 рублей в нарицательной стоимости.

Погашение – выкупная цена ценных бумаг за 100 рублей в нарицательной стоимости.

Вексель на сумму 110 тыс. руб. выдан сроком на 4 месяца. Вычислить простую учетную ставку, если полученная под вексель сумма равна 100 тыс. руб.

Для определенности положим, что дата соглашения 1.03.2007 года, дата погашения (вступления в силу) 1.07.2007. Тогда формула для вычисления будет иметь вид

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

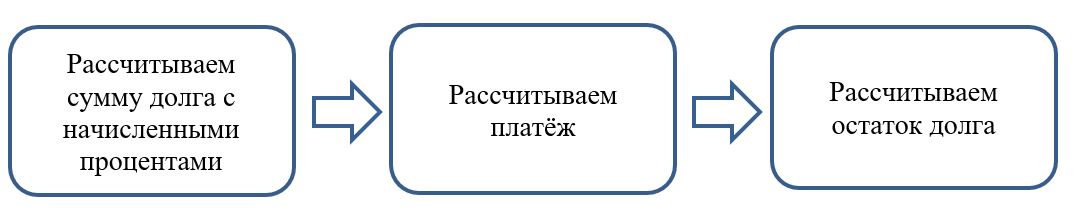

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Читайте также: