Сумма выплат и иных вознаграждений начисленных в пользу застрахованного лица что это значит

Обновлено: 02.07.2024

Форма расчета по страховым взносам, который работодатели сдают в налоговую службу с начала 2017 года, содержит разделы с суммами отчислений на ОМС, ОПС и ВНиМ. Рассмотрим нюансы заполнения второго приложения отчета: как выбрать признак выплат в расчете по страховым взносам и указать верный код.

Что такое признак выплат

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Прежде чем заполнить отведенную под признак выплат графу отчета, разберемся, что значит этот показатель. Есть правила, по которым застрахованные лица получают пособия по нетрудоспособности или материнству. В Порядке заполнения расчета по взносам (далее — Порядок) выделено два механизма этих правил:

Из фонда соцстраха работник получает напрямую следующие пособия:

- больничное, включая нетрудоспособность по беременности и родам;

- пособие женщине, которая встала на учет по беременности на раннем сроке;

- по уходу за ребенком до 1,5 лет;

- оплату четырех дней отпуска родителю по уходу за ребенком-инвалидом.

От чего зависит код признака выплат

- сотрудникам гарантировано перечисление пособий в полной сумме независимо от финансовых возможностей работодателя;

- за работодателями сохраняется только обязанность по своевременному перечислению взносов на обязательное соцстрахование;

- компании не изымают денежные средства из хозяйственного оборота;

- сокращается число судебных разбирательств между работодателями и сотрудниками.

Для получения пособия работник представляет требуемый перечень документов в территориальный фонд соцстраха и в течение десяти дней получает полагающуюся ему сумму.

Как узнать, включен ли регион в пилотный проект ФСС

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Заполнение приложения 2 отчета

Приложение 2 нужно для отражения взносов на случай временной нетрудоспособности и материнства.

Пример. В 2021 году в I квартале ФСС выплатили больничные пособия трем сотрудникам: в январе 2 000 рублей, в феврале 5 000 рублей и в марте 3 000 рублей. Указанные суммы включают больничный, оплаченный за счет работодателя — по 1 000 рублей в месяц. В марте одному сотруднику единовременно выплатили пособие при рождении ребенка в сумме 18 886,32 рубля.

Всего в компании работает 4 человека, которым за первый квартал начислили 318 000 рублей, в т.ч. 90 000 рублей в январе, 118 000 рублей в феврале и 110 000 рублей в марте. Тариф отчислений на ВНиМ пониженный, так как организация относится к МСП. Организация работает в Москве и применяет систему прямых выплат.

Заполним Приложение 2 отчета:

Лист со строками 070-090 достаточно заполнить один раз, дублировать его не нужно.

.PNG)

Отправляйте расчеты по страховым взносам в веб-сервисе Контур.Бухгалтерия. Сервис подходит для малого бизнеса: здесь легко вести учет, платить налоги, начислять зарплату, отправлять отчеты через интернет. Система сама рассчитает налоги и сформирует отчеты, напомнит вам о датах уплаты и отправки. Оцените возможности сервиса — первые 14 дней работайте бесплатно.

Форма единого расчета по взносам, которую работодатели сдают в налоговую службу с начала 2017 года, содержит разделы с суммами отчислений на ОМС, ОПС и ВНиМ. Рассмотрим нюансы заполнения второго приложения отчета: как выбрать признак выплат в расчете по страховым взносам и указать верный код.

суммы вознаграждений по договорам гражданско-правового характера, если в договоре указано, что данные суммы не облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее – страховые взносы по травматизму);

стоимость подарков работникам организации;

суммы компенсации морального вреда;

расходы на представителя, оплаченные работнику по решению суда.

Порядок заполнения формы 4-ФСС утвержден Приказом ФСС РФ от 26.09.2016 № 381. В силу п. 7.1, 7.2, 7.3 названного порядка:

в строке 1 таблицы 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц согласно ст. 20.1 Федерального закона № 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

в строке 2 таблицы 1 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами на основании ст. 20.2 Федерального закона № 125-ФЗ;

в строке 3 таблицы 1 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 - строка 2).

Рассуждая логически, делаем вывод, что, поскольку показатель строки 3 таблицы 1 представляет собой разность показателей строк 1 и 2 данной таблицы, суммы, не подлежащие обложению страховыми взносами, должны:

либо отражаться и в строке 1, и в строке 2 таблицы 1;

либо не отражаться в них вовсе.

Обратимся к Федеральному закону № 125-ФЗ. В статье 20.1 раскрываются понятия:

1) объекта обложения страховыми взносами по травматизму. Это выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договоров авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы;

2) базы для начисления страховых взносов. Это сумма выплат и иных вознаграждений, предусмотренных выше, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в ст. 20.2 названного закона.

В статье 20.2 Федерального закона № 125-ФЗ перечислены суммы, не подлежащие обложению страховыми взносами.

Ответ на вопрос 1.

Физические лица, выполняющие работу на основании гражданско-правового договора, предметом которого являются выполнение работ и (или) оказание услуг, договора авторского заказа, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

Поскольку в рассматриваемом случае в договоре гражданско-правового характера указано, что выплачиваемое физическому лицу вознаграждение не облагается страховыми взносами по травматизму, это физическое лицо не является застрахованным. Следовательно, суммы вознаграждений, выплачиваемые по договорам подряда (договорам гражданско-правового характера), не должны отражаться ни в строке 1, ни в строке 2 таблицы 1 формы 4-ФСС, поскольку они не являются объектом обложения страховыми взносами.

Ответ на вопрос 2.

Реквизиты документа

Виды подарков

Определение ВС РФ от 18.12.2017 № 309-КГ17- 19424 по делу №А07-29256/2016

подарки к 8 Марта;

подарки к юбилейным датам

Постановление АС ЦО от 30.01.2019 № Ф10- 6238/2018 по делу №А83-6445/2018

денежное вознаграждение к юбилею;

единовременные выплаты в связи с бракосочетанием, лечением и др.

Постановление АС СЗО от 22.03.2017 № Ф07-1076/2017 по делу №А05-11716/2015

Денежные подарки к юбилеям и другим событиям

Однако наличие арбитражной практики само по себе говорит о том, что проверяющие часто доначисляют на стоимость подарков страховые взносы по травматизму.

Исходя из вопроса мы предположили, что учреждение, следуя рекомендациям судей, не исчисляет со стоимости подарков страховые взносы по травматизму.

Соответственно, указанные выплаты не должны отражаться ни в строке 1, ни в строке 2 таблицы 1 формы 4-ФСС, поскольку они (с точки зрения учреждения) не являются объектом обложения страховыми взносами и не поименованы в ст. 20.2 Федерального закона № 125-ФЗ.

Ответ на вопрос 3.

Что касается выплаты компенсации морального вреда по другим основаниям, по мнению чиновников, эти суммы должны облагаться страховыми взносами в общеустановленном порядке (Письмо ФНС РФ от 12.05.2017 № БС-4-11/8974@). И хотя в этом письме речь идет о страховых взносах, уплачиваемых в соответствии с НК РФ, данные выводы можно распространить и на страховые взносы по травматизму. В случае начисления страховых взносов на суммы компенсации морального вреда указанные начисления должны отражаться по строке 1 таблицы 1 формы 4-ФСС.

Ответ на вопрос 4.

Что касается компенсации расходов на оплату физическими лицами юридических услуг, поскольку они возмещаются организацией не в рамках трудовых отношений с физическими лицами, а в рамках гражданско-процессуальных отношений, указанные выплаты не являются объектом обложения страховыми взносами (Письмо ФНС РФ № БС-4-11/8974@). Соответственно, данная сумма не должна отражаться ни в строке 1, ни в строке 2 таблицы 1 формы 4-ФСС.

Выплачивая страховые взносы, работодатель должен соблюдать общий порядок их расчета, учитывать изменения законодательства. Значительных изменений в части уплаты страховых взносов в 2021 г. нет, однако ряд послаблений получили индивидуальные предприниматели и представители среднего и малого бизнеса.

В статье расскажем о нюансах расчета страховых взносов в 2021 г. на примере конкретной организации.

КТО ОБЯЗАН УПЛАЧИВАТЬ СТРАХОВЫЕ ВЗНОСЫ

Начисление и уплату страховых взносов регламентирует Налоговый кодекс РФ (далее — НК РФ).

Под страховыми взносами понимают обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Плательщиками страховых взносов являются (п. 1 ст. 419 НК РФ):

• лица, производящие выплаты и иные вознаграждения физическим лицам:

– физические лица, не являющиеся индивидуальными предпринимателями;

- индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой.

Если плательщик относится одновременно к нескольким категориям, указанным выше, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

ЧТО ЯВЛЯЕТСЯ ОБЪЕКТОМ ОБЛОЖЕНИЯ СТРАХОВЫМИ ВЗНОСАМИ

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию:

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности;

- издательским лицензионным договорам;

- лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности и др.

Не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности.

ЧТО ЯВЛЯЕТСЯ БАЗОЙ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ

База для исчисления страховых взносов определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом.

Для плательщиков устанавливают предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

С сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий расчетный период предельную величину базы для исчисления страховых взносов, определяемую нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

Предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в Российской Федерации.

Предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование устанавливается с учетом определенного на соответствующий год размера средней заработной платы в Российской Федерации, увеличенного в двенадцать раз, и следующих применяемых к нему повышающих коэффициентов на соответствующий календарный год (в 2021 г. — 2,3).

Размер соответствующей предельной величины базы для исчисления страховых взносов ежегодно устанавливает Правительство РФ.

НУЖНО ЛИ ВКЛЮЧАТЬ В БАЗУ ДЛЯ НАЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ СУММЫ ЗАРПЛАТЫ ПО ПРЕДЫДУЩЕМУ МЕСТУ РАБОТЫ

В соответствии с письмом Минтруда России от 12.11.2015 № 17-4/ООГ-1569 организация — плательщик страховых взносов при определении базы для начисления страховых взносов учитывает только те выплаты, которые производятся в пользу физического лица в рамках трудовых отношений между этой организацией и ее работником.

Если в течение года физическое лицо сменило организацию-работодателя, новая организация-работодатель, являясь самостоятельным плательщиком страховых взносов, определяет базу для начисления страховых взносов в отношении выплат своему работнику без учета выплат в его пользу предыдущей организацией-работодателем.

КАКИЕ СУММЫ НЕ ПОДЛЕЖАТ ОБЛОЖЕНИЮ СТРАХОВЫМИ ВЗНОСАМИ

Согласно ст. 422 НК РФ страховыми взносами не облагаются:

1) государственные пособия, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

2) все виды компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

- возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

- оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

- увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка;

- возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

- выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность;

- трудоустройством работников, уволенных в связи с сокращением численности или штата работников, реорганизацией или ликвидацией организации, и др.;

3) суммы единовременной материальной помощи, оказываемой плательщиками:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

- работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления, удочерения), установления опеки, но не более 50 000 руб. на каждого ребенка;

5) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком в порядке, установленном законодательством Российской Федерации, суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц, суммы платежей (взносов) плательщика по договорам на оказаниемедицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, и др.;

7) стоимость проезда работника к месту использования отпуска и обратно и стоимость провоза багажа весом до 30 кг, а также стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимость провоза ими багажа;

8) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты Государственной Думы, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации, избираемых непосредственно гражданами, и др.;

9) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

10) стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников;

11) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период;

12) суммы платы за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам;

13) суммы, выплачиваемые плательщиками своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

14) суммы денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, сотрудниками органов внутренних дел, учреждений и органов уголовно-исполнительной системы, органов принудительного исполнения Российской Федерации и т. д.;

15) суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, за исключением сумм выплат и иных вознаграждений в пользу таких лиц, признаваемых застрахованными лицами в соответствии с федеральными законами о конкретных видах обязательного социального страхования;

16) суммы, выплачиваемые плательщиком на возмещение фактически произведенных и документально подтвержденных расходов физического лица, связанных с выполнением работ, оказанием услуг по договорам гражданско-правового характера, а также оплата плательщиком таких расходов.

КАКИЕ СУЩЕСТВУЮТ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

Тариф страхового взноса представляет собой величину страхового взноса на единицу измерения базы для исчисления страховых взносов.

Тарифы страховых взносов установлены в следующих размерах:

- на обязательное пенсионное страхование (ОПС):

– в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 22 %;

– свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

- на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России (за исключением высококвалифицированных специалистов), в пределах установленной предельной величины базы по данному виду страхования — 1,8 %;

- на обязательное медицинское страхование (ОМС) — 5,1 %.

Тарифы страховых взносов, действующие в 2021 г., представлены в табл. 1.

Таблица 1. Действующие тарифы страховых взносов

База для исчисления страховых взносов

Тарифы страховых взносов

на ОПС

на ОСС на случай временной нетрудоспособности и в связи с материнством

на ОМС

в отношении выплат и иных вознаграждений в пользу иностранцев и лиц без гражданства, временно пребывающих на территории РФ

в отношении остальных выплат

В пределах установленной предельной величины

Свыше установленной предельной величины

* В целях исчисления страховых взносов на обязательное медицинское образование предельная величина базы не устанавливается, поэтому указанный тариф взимается с полной суммы выплат, подлежащих обложению страховыми взносами.

Для отдельных категорий плательщиков установлены пониженные тарифы страховых взносов. Порядок и условия применения пониженных тарифов страховых взносов установлены в ст. 427 НК РФ.

После вступления в силу Федерального закона № 303-ФЗ ст. 426 НК РФ утратила силу, а совокупный тариф в 30 % стал постоянным.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

Вид взносов

Предельная величина облагаемой базы, руб.

2020 г.

2021 г.

Страховые взносы на обязательное пенсионное страхование (ОПС)

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством

Страховые взносы на обязательное медицинское страхование (ОМС)

Нет предельной величины

ПРИМЕР

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб.

Месяц

База для начисления страховых взносов

База для начисления страховых взносов нарастающим итогом

- Отчетность 4-ФСС за IV квартал 2021 года до 20.01.2022

- Отчет в СЗВ-ТД за август 2021 года до 15.09.2021

- Отчет РСВ за III квартал 2021 года до 30.10.2021

- Когда и как сдавать расчет по страховым взносам

- Расчет по страховым взносам 2019 года – инструкция по заполнению

- Титульный лист

- Раздел 1

- Приложение 1 к разделу 1

- Приложение 2 к разделу 1

- Приложение 3 к разделу 1

- Раздел 3

Когда и как сдавать расчет по страховым взносам

В 2019 году за плательщиками страховых взносов, у которых среднесписочная численность сотрудников (застрахованных лиц) за предыдущий отчетный (расчетный) период не превысила 25 человек, ФНС сохранила право сдавать отчет в бумажном варианте. Все остальные организации и ИП обязаны представлять электронную версию расчета по страховым взносам через телекоммуникационные каналы связи.

Начиная с отчетности за 2020 год, подавать РСВ на бумаге смогут только те, у кого отчетном или налоговом периоде не более 10 работников (п. 10 ст. 431 НК РФ).

Срок сдачи – 30 дней по окончании отчетного периода, то есть отчет за квартал нужно передать в налоговую не позднее 30 числа следующего месяца. Если последний день сдачи приходится на выходной, крайний срок переносится на следующий рабочий день.

Расчет по страховым взносам 2019 года – инструкция по заполнению

ФНС в письме № БС-4-11/6940@ от 12 апреля 2017 г. перечислила разделы отчета, обязательные для заполнения:

- титульный лист;

- раздел 1 – сводные данные по взносам;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1 – расчет сумм всех взносов;

- приложение 2 к разделу 1 – расчет взносов по соцстраху на случай временной нетрудоспособности и в связи с материнством;

- раздел 3 – индивидуальные сведения по сотрудникам.

Их сдают, даже когда организация или ИП не вели деятельность и не делали никаких начислений работникам в отчетном периоде. Если показатели отсутствуют, то в ячейках, где должны быть суммы или количество, проставляют нули, а в остальных – прочерки.

Другие подразделы и приложения отчета нужно сдавать в случае, если есть данные для внесения.

Все заполненные листы нумеруют сквозным методом, суммы произведенных выплат и начисленных взносов указывают без округления, в рублях и копейках.

Порядок заполнения регламентирует Приказ ФНС № ММВ-7-11/551 от 10 октября 2016 года. Этим же документом закреплена форма отчета, действующая в 2019 году.

Начиная с отчетности за 1 квартал 2020 года Расчет по страховым взносам нужно сдавать по новой форме, так как вступает в силу Приказ ФНС от 18.09.2019 № ММВ-7-11/470@.

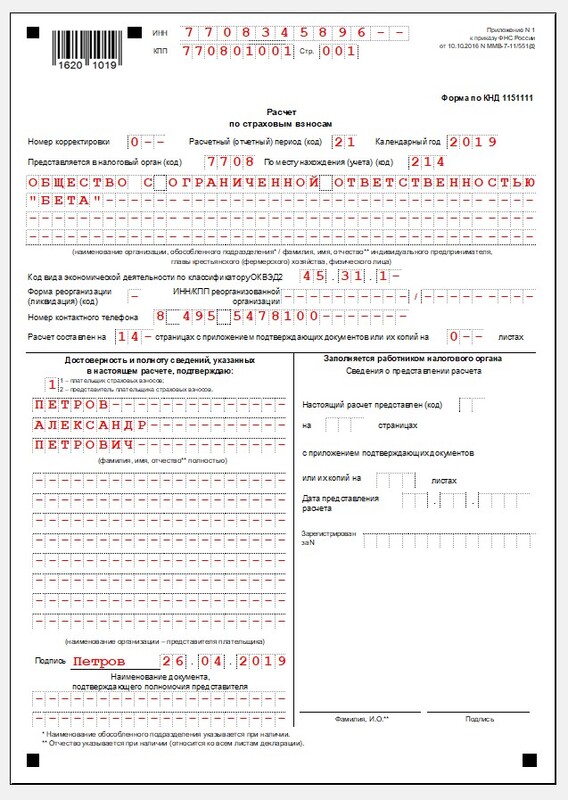

Титульный лист

ИНН организации (так как он десятизначный, в двух последних ячейках ставят прочерки) или предпринимателя (12 знаков) и КПП – только для юрлиц.

Номер корректировки

Как и в стандартном для налоговых деклараций формате, в Расчете много информации представлено в виде кодов. Они приведены в приложениях к Порядку заполнения.

Расчетный (отчетный) период Код Код В общем случае При реорганизации (ликвидации) организации 1 квартал 21 51 полугодие 31 52 9 месяцев 33 53 год 34 90 Представляется в налоговый орган – код ИФНС, в которую вы должны сдавать отчет. Уточнить его можно на сайте налоговой.

Далее организации вписывают свое полное наименование (как в учредительных документах), а предприниматели – фамилию, имя и отчество без сокращений (как в паспорте).

Затем надо указать код вида экономической деятельности по классификатору ОКВЭД 2, утвержденному Приказом Росстандарта от 31.01.2014 № 14-ст.

Если организацию не реорганизовывают и не ликвидируют, в следующих двух полях ставят прочерки.

Указывают количество листов, на которых составлен сам отчет, и, если есть, количество приложений в виде подтверждающих документов. Например, когда отчет сдает представитель плательщика, он приложит копию доверенности, подтверждающую его полномочия.

Предприниматель должен поставить только подпись и дату, а организациям нужно еще заполнить ФИО руководителя (полностью).

Когда расчет подписывает представитель плательщика страховых взносов, есть два варианта:

- если это физлицо, указывают его ФИО;

- если юридическое лицо, то заполняют ФИО его руководителя и наименование организации, представляющей интересы компании или ИП.

Последний блок титульного листа – это наименование и реквизиты документа, подтверждающего полномочия представителя (доверенность).

![Титульный лист]()

Титульный лист

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Начиная с отчета за 1 квартал 2020 года, эта страница исключена.

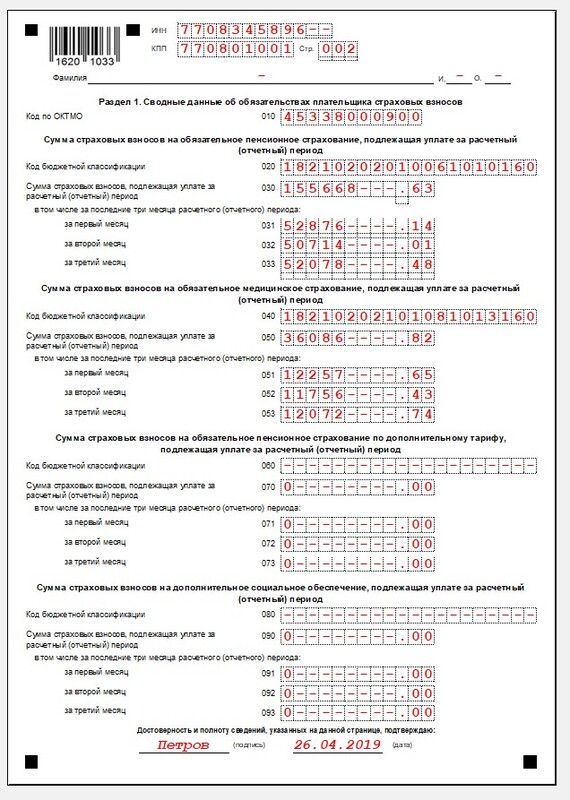

Раздел 1

В первом разделе отражают суммарные данные по каждому из фондов – социальному, пенсионному, медицинскому, – с указанием кодов бюджетной классификации.

Строки 020, 040, 060, 080 и 100 – коды бюджетной классификации, на которые перечисляют страховые взносы на:

- обязательное пенсионное страхование (ОПС);

- обязательное медстрахование (ОМС);

- ОПС по доптарифам;

- дополнительное соцобеспечение;

- обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ).

По каждому из пяти видов страхового обеспечения заполняют итоговые суммы, подлежащие уплате, с начала года (строки 030, 050, 070, 090 и 110) с разбивкой по месяцам последнего квартала. Так, при формировании расчета за 9 месяцев надо указать величину начисленных взносов с января по сентябрь текущего года и суммы за июль, август и сентябрь.

А вот следующий блок этого раздела заполняют только в случае превышения социальных расходов над рассчитанными страховыми взносами.

Строка 120 – сумма превышения расходов на выплату пособий над суммой взносов на ВНиМ (нарастающим итогом с начала года).

Строки 121 – 123 суммы превышения конкретно за последние три месяца.

При этом не могут быть одновременно заполнены строки:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 123.

Строки 120-123 не заполняют работодатели из субъектов РФ, в которых действует Пилотный проект по прямым выплатам из ФСС.

![Раздел 1]()

Раздел 1

![Раздел 1 (окончание)]()

Раздел 1 (окончание)

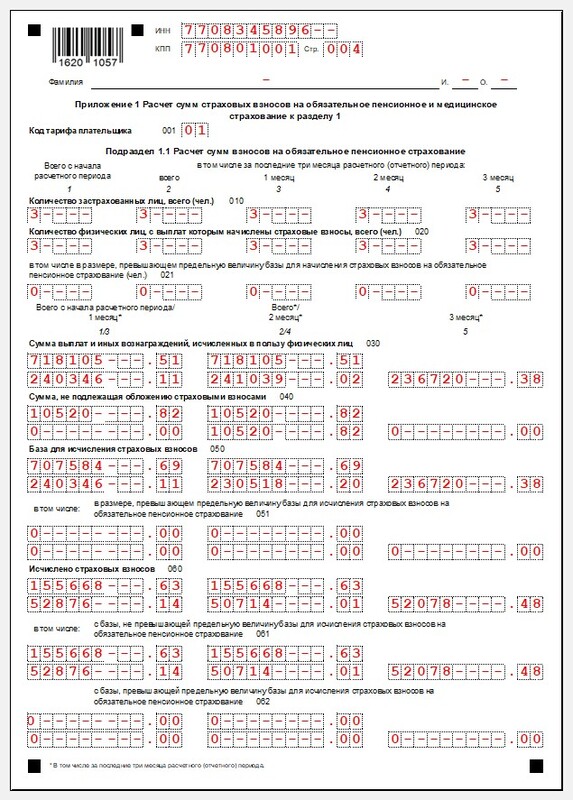

Приложение 1 к разделу 1

Состоит из четырех подразделов, в которых приведен расчет положенных к перечислению в бюджет страховых платежей с указанием налоговой базы.

Подраздел 1.1 Приложения 1

Предназначен для информации о взносах в ПФР.

Код тарифа плательщика в строке 001 указывает на систему налогообложения, которую вы применяете. Например, для плательщиков на основном тарифе (22%) предусмотрены коды 01, 02 или 03 – это ОСНО, УСН или ЕНВД соответственно.

Их берут из таблицы Приложения № 5 к Порядку заполнения, но с учетом письма ФНС № БС-4-11/25633 от 26 декабря 2018г.

Например, коды 08, 09 и 12 не применяют в связи с тем, что с 2019 года для большинства плательщиков отменили пониженные тарифы страховых взносов.

Количество застрахованных лиц в строке 010 – сколько всего числится работников.

020 – это количество тех, кому были начислены зарплата и иные вознаграждения, облагаемые взносами на ОПС.

В следующих строках (с 030 по 062) данные нужно показать:

- нарастающим итогом с начала года;

- суммарно за последние 3 месяца;

- отдельно по каждому из трех месяцев.

В бланке отчета, действующем с 2020 года, показатели за последние три месяца суммировать не придется.

040 – доходы, не подлежащие обложению страховыми взносами на ОПС. Перечень необлагаемых выплат вы найдете в ст. 422 НК РФ. К ним, например, относятся:

- пособия по временной нетрудоспособности (при этом больничный лист должен быть принят ФСС);

- суммы единовременной матпомощи сотруднику в связи со смертью члена его семьи;

- компенсационные выплаты при увольнении (кроме компенсации за неиспользованный отпуск) и др.

050 – база для начисления взносов на ОПС в соответствии со ст. 421 НК РФ. Сюда попадут облагаемые суммы выплат и вознаграждений в пользу физлиц. По сути это разница между строками 030 и 040.

060 – начисленные страховые взносы (равна строке 050, умноженной на тариф).

Отдельно надо указать данные по тем работникам, у кого итоговые доходы превысили предельную базу на ОПС, установленную Правительством РФ. Она ежегодно индексируется и на 2019 год составляет 1 150 000 руб.

Когда начисления у какого-либо сотрудника нарастающим итогом с начала года превысят этот лимит, взносы на ту часть, которая выше этой величины:

- рассчитывают по ставке 10% вместо 22%, если юрлицо или ИП применяют основной тариф;

- не исчисляют, если у организации или предпринимателя пониженные тарифы (письмо Минфина № 03-15-06/61097 от 13.08.2019).

021 – количество сотрудников, чей доход больше предельной базы;

051 – облагаемые выплаты, превысившие лимит;

061 – взносы с части, не превышающей базу;

062 – взносы, исчисленные с превышения.

![Подраздел 1.1 Приложения 1]()

Подраздел 1.1 Приложения 1

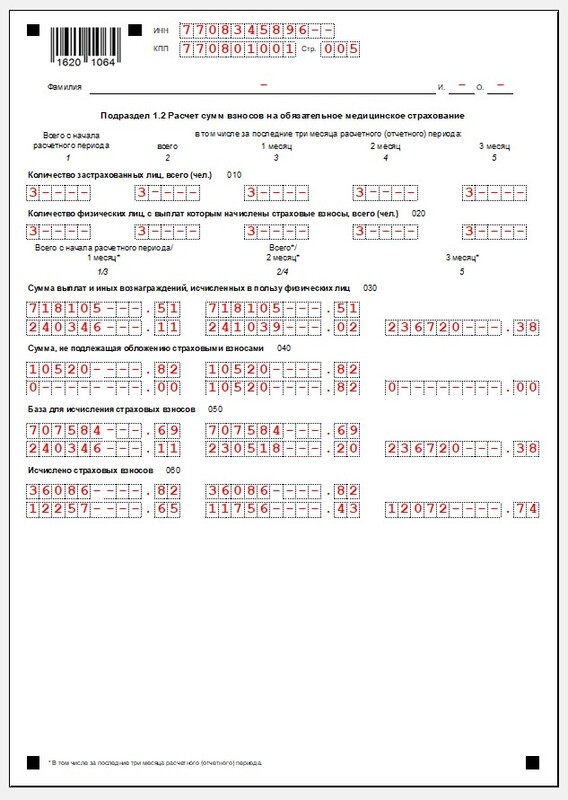

Подраздел 1.2 Приложения 1

Содержит информацию о взносах в ОМС. Заполняют по аналогии с предыдущим разделом, за исключением того, что по медицинскому страхованию не установлена предельная величина начислений.

![Подраздел 1.2 Приложения 1]()

Подраздел 1.2 Приложения 1

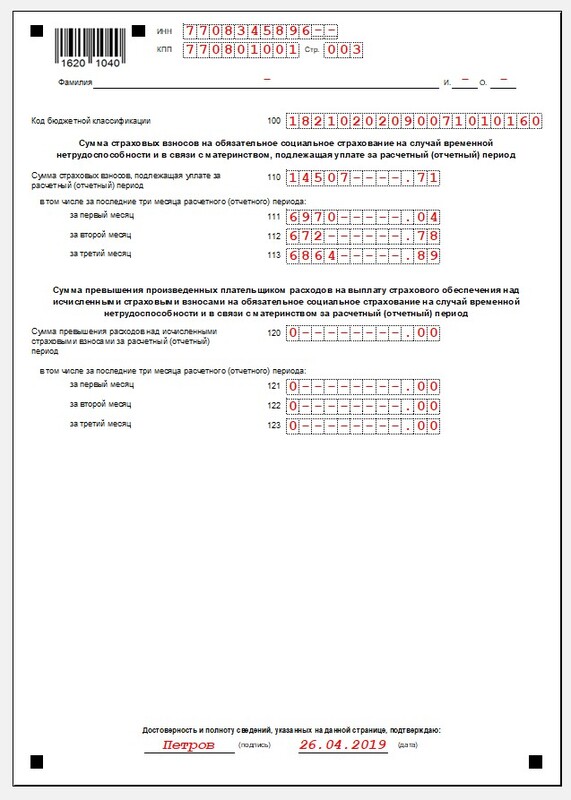

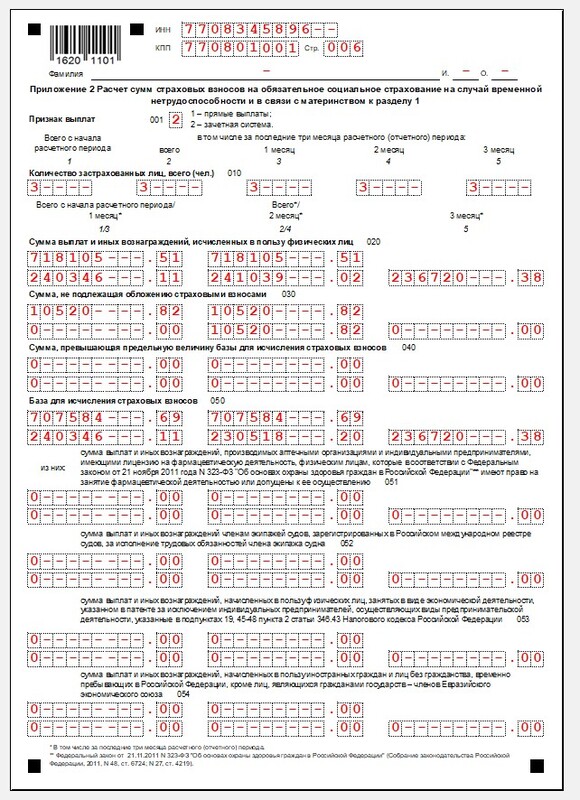

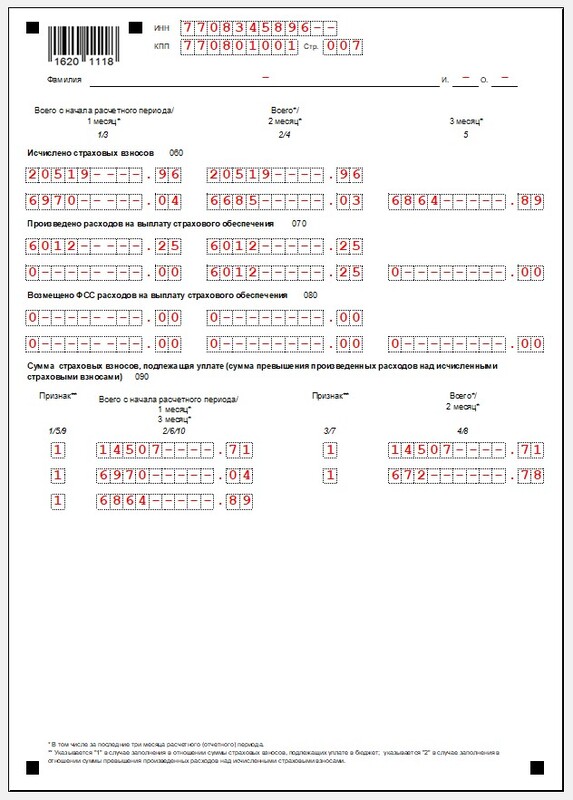

Приложение 2 к разделу 1

Посвящено суммам взносов на ВНиМ. Не заполняется в отношении физлиц, работающих по договору подряда, так как они не считаются застрахованными в рамках ОСС по ВНиМ (Письмо ФНС № БС-4-11/14783 от 31 июля 2018 г.).

С 2020 года здесь также нужно указать код тарифа плательщика.

Признак выплат 001 – прямые (1) или зачетные (2). Цифра 1 проставляется при действии на территории региона Пилотного проекта. Это означает, что пособия по материнству, больничные и другие социальные выплаты ФСС выплачивает напрямую, минуя работодателя.

Если же их перечисляет организация или ИП, а затем возмещает из ФСС, то в отчете ставят код 2, так как действует зачетная система.

010 – количество застрахованных физлиц.

020 – суммы, выплаченные с начала года с расшифровкой по трем последним месяцам отчетного квартала. Здесь указывают все начисления в пользу работников, указанные в п. 1 и п. 2 ст. 420 НК РФ.

030 – необлагаемые выплаты. С перечнем можно ознакомиться в ст. 422 НК РФ. Если не облагаемые взносами выплаты там не упомянуты, в расчет их не включают. К таким, например, относится плата сотруднику за арендованный у него автомобиль.

040 – заполняют, когда начисления физлица превышают предельно допустимую базу. В 2019 году для ФСС она составляет 865 000 руб. Все, что выше лимита, взносами на ВНиМ не облагается.

050 – база для расчета отчислений на социальное страхование. При ее отражении руководствуются ст. 421 НК РФ. Если в отчетном периоде не было необлагаемых выплат, показатель будет равен строке 020.

060 – размер отчислений на соцстрахование с разбивкой на 3 последних месяца.

070 – отражают только пособия за счет ФСС, то есть платежи по больничным листам, начиная с 4-го дня болезни (письмо ФНС № ПА-4-11/25227@ от 28.12.2016).

080 – суммы, которые территориальный ФСС возместил работодателю.

090 – это разность строк 060 и 070. Здесь может быть две ситуации:

Данные показывают нарастающим итогом с начала года, суммарно за три отчетных месяца и за каждый месяц отчетного периода.

![Приложение 2 к разделу 1]()

Приложение 2 к разделу 1

![Приложение 2 к разделу 1 (окончание)]()

Приложение 2 к разделу 1 (окончание)

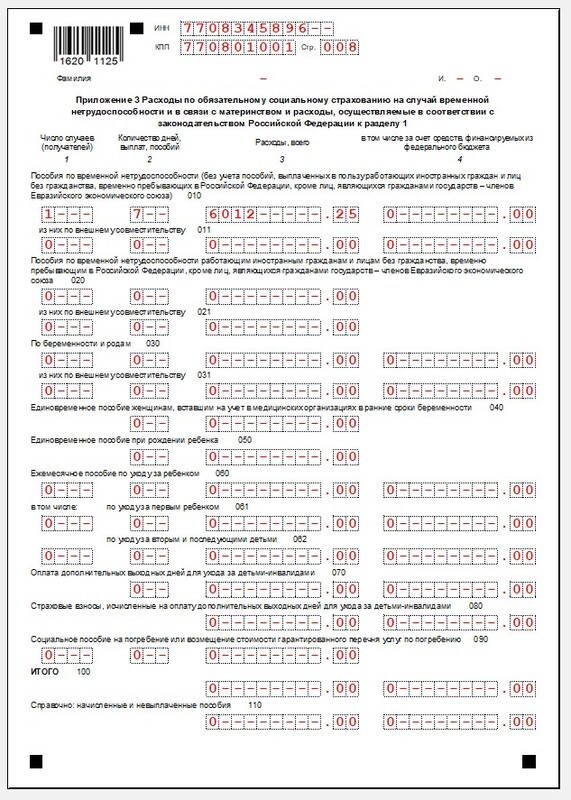

Приложение 3 к разделу 1

Предназначено для расшифровки пособий за счет ФСС России. Работодатели – участники Пилотного проекта его не заполняют.

![Приложение 3 к разделу 1]()

Приложение 3 к разделу 1

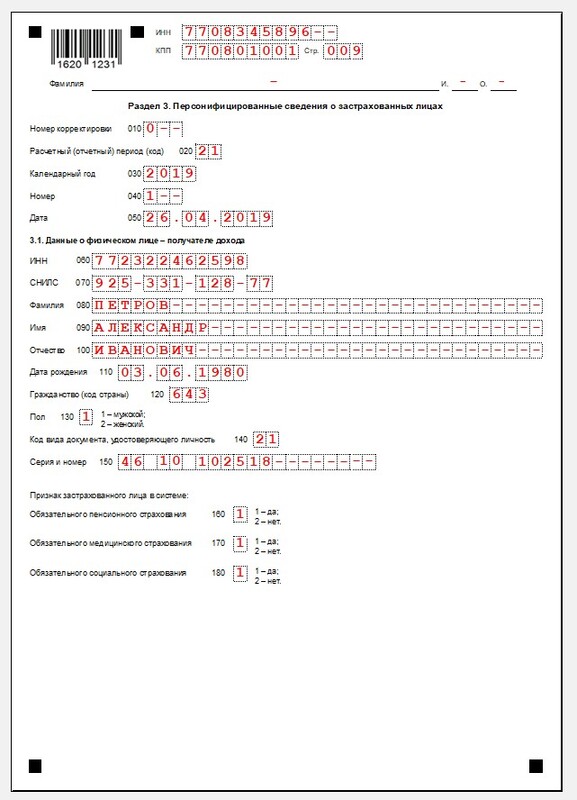

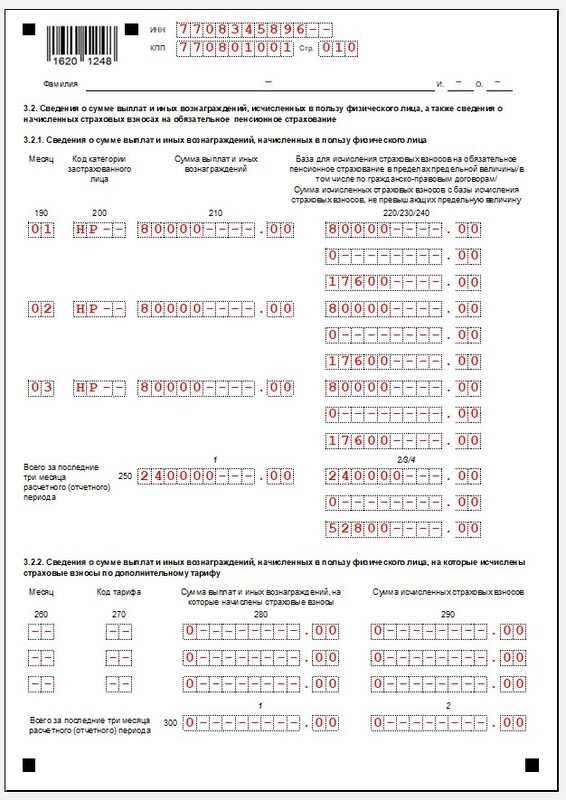

Раздел 3

Содержит подробные сведения по каждому из сотрудников за последние три месяца расчетного (отчетного) периода. Количество разделов будет столько же, сколько и застрахованных лиц.

Состоит из двух частей:

- 3.1 – персонифицированные сведения о получателе дохода (ФИО, паспортные данные и т. д.);

- 3.2 – произведенные за отчетный период начисления и рассчитанные страховые взносы.

В строке 200 подраздела 3.2.1 нужно указать код категории застрахованного лица, который берут из приложения № 8 к Порядку заполнения (опять же, учитывая пояснения ФНС в письме № БС-4-11/25633 от 26 декабря 2018 г.). Так, если плательщик страховых взносов применяет 01 код тарифа (строка 001 приложения 1 раздела 1), ему нужно выбрать НР, ВЖНР или ВПНР.

Перед тем, как заполнить расчет по пенсионным, социальным и медицинским страховым взносам, убедитесь, что все работники предоставили персональные данные:

При отсутствии хотя бы одного из идентификаторов налоговая инспекция отчет не примет.

Пенсионные взносы по каждому сотруднику в сумме должны совпадать с итоговой величиной взносов в ПФР. В противном случае отчет будет считаться непредставленным.

![Раздел 3]()

Раздел 3

![Раздел 3 (окончание)]()

Раздел 3 (окончание)

Разделы отчета, которые заполняют в отдельных случаях

Наименование Кто сдает Подраздел 1.3 приложения №1 к разделу 1 Организации и ИП, которые уплачивают взносы на ОПС по доптарифам с начислений работникам, занятым во вредных и тяжелых условиях труда. Подраздел 1.4 приложения №1 к разделу 1 Те, кто перечисляет взносы на дополнительное соцобеспечение членов летных экипажей и работников угольной промышленности. Приложение №4 Работодатели, которые выплачивают работникам соцстраховские пособия, финансируемые из федерального бюджета. Штрафные санкции

Ответственность по ст. 119 НК РФ может наступить, даже если расчет сдать в положенные сроки, но при этом допустить в нем ошибки или предоставить недостоверные сведения.

Если вы обнаружите их самостоятельно, можно сдать уточненный вариант.

Нужно ли сдавать нулевой расчет по страховым взносам

Да, нужно. Неосуществление деятельности не освобождает от обязанности сдавать расчет. Подтверждение в Письме ФНС № БС-4-11/6174 от 03 апреля 2017г.

Вы также сможете подготовить налоговые декларации и другие отчеты, обязательные для работодателей.

2. Контроль за исполнением настоящего постановления возложить на Первого заместителя Председателя Правления Пенсионного фонда Российской Федерации Петрову Н.В.

к постановлению Правления ПФР

от 2 сентября 2020 г. N 612п

ВНОСИМЫЕ В ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ ПЕНСИОННОГО ФОНДА

РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 6 ДЕКАБРЯ 2018 Г. N 507П

1. В Порядок заполнения формы "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)", формы "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)", формы "Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)", формы "Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)" (приложение 5) (далее - Порядок) внести следующие изменения:

1.1. Дополнить Порядок пунктом 2.3.21.1 следующего содержания:

"2.3.21.1. Код "ВИРУС" заполняется в графе 10 "Основание (код)", если в графе 9 "Особые условия труда (код)" указаны коды "27-1", "27-2" и (или) в графе 12 "Основание (код)" указаны коды "27-ГД", "27-СМ", "27-ГДХР", "27-СМХР".

Код "ВИРУС" заполняется в отношении медицинских работников, занятых в медицинских организациях и их структурных подразделениях оказанием соответствующих видов медицинской помощи пациентам с новой коронавирусной инфекцией COVID-19 и подозрением на новую коронавирусную инфекцию COVID-19.".

1.2. Дополнить Порядок пунктом 6.6.9.1 следующего содержания:

"6.6.9.1. Код "ВИРУС" заполняется в графе 10 "Основание (код)", если в графе 9 "Особые условия труда (код)" указан код "27-1" в сочетании с кодами позиции Списка N 1 - 12300000-17541, 12300000-20426, 12300000-24577, 12300000-24713, код "27-2" в сочетании с кодами позиции Списка N 2 - 2260000а, 2260000в, 2260000е, 2260000ж, 22600000-1754в, 22600000-14467 и (или) в графе 12 "Основание (код)" указаны коды "27-ГД", "27-СМ", "27-ГДХР", "27-СМХР".".

1.3. Дополнить раздел "Код категории застрахованного лица, используемый при заполнении сведений для ведения персонифицированного учета" Классификатора параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета, следующими строками:

Работник предприятия малого или среднего бизнеса

Работники российских организаций малого и среднего бизнеса, применяющие пониженные тарифы страховых взносов на обязательное пенсионное страхование в размере 10,0 процента в отношении части выплат в пользу застрахованных лиц, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда

Указывается для плательщиков страховых взносов, которые применяют пониженный тариф страховых взносов в соответствии с Федеральным законом от 1 апреля 2020 г. N 102-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"

Временно пребывающий работник предприятия малого или среднего бизнеса

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 г. N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации, работающие в предприятии малого или среднего бизнеса

Указывается для иностранных граждан или лиц без гражданства, временно пребывающих на территории Российской Федерации, за которых плательщиками страховых взносов уплачиваются страховые взносы в соответствии с Федеральным законом от 1 апреля 2020 г. N 102-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"

Временно проживающий работник предприятия малого или среднего бизнеса

Указывается для иностранных граждан или лиц без гражданства, временно проживающих на территории Российской Федерации, за которых плательщиками страховых взносов уплачиваются страховые взносы в соответствии с Федеральным законом от 1 апреля 2020 г. N 102-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"

Работник организации, включенной в реестр социально ориентированных некоммерческих организаций

Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 8 июня 2020 г. N 172-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации"

Указывается для плательщиков страховых взносов, которые уплачивают страховые взносы в соответствии с Федеральным законом от 8 июня 2020 г. N 172-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации"

Временно проживающий работник организации, включенной в реестр социально ориентированных некоммерческих организаций

Указывается для иностранных граждан или лиц без гражданства, временно проживающих на территории Российской Федерации, за которых плательщиками страховых взносов уплачиваются страховые взносы в соответствии с Федеральным законом от 8 июня 2020 г. N 172-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации"

Временно пребывающий работник организации, включенной в реестр социально ориентированных некоммерческих организаций

Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 г. N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"), временно пребывающие на территории Российской Федерации", с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 8 июня 2020 г. N 172-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации"

Указывается для иностранных граждан или лиц без гражданства, временно пребывающих на территории Российской Федерации, за которых плательщиками страховых взносов уплачиваются страховые взносы в соответствии с Федеральным законом от 8 июня 2020 г. N 172-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации"

1.4. Дополнить раздел "Коды "Исчисление страхового стажа: основание", используемые при заполнении форм "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)", "Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)", формы "Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)" Классификатора параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета, следующей строкой:

Медицинские работники, занятые в медицинских организациях и их структурных подразделениях оказанием соответствующих видов медицинской помощи пациентам с новой коронавирусной инфекцией COVID-19 и подозрением на новую коронавирусную инфекцию COVID-19

Пункты 1, 2, 20 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ "О страховых пенсиях", Постановление Правительства Российской Федерации от 6 августа 2020 г. N 1191 "О порядке исчисления периодов работы, дающей право на досрочное назначение страховой пенсии по старости в соответствии с пунктами 1, 2 и 20 части 1 статьи 30 Федерального закона "О страховых пенсиях", медицинским работникам, оказывающим медицинскую помощь пациентам с новой коронавирусной инфекцией COVID-19 и подозрением на новую коронавирусную инфекцию COVID-19"

с 01.01.2020 по 30.09.2020

2. В Формат сведений для формы "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)", формы "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)", формы "Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)", формы "Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)" в электронной форме (приложение 6) внести следующие изменения:

2.1. Графу "Ограничения на тип" строки "ИС4:ТипКатегорияЗЛ" Таблицы 2 "Типы данных, используемых в СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ: Простые типы" дополнить словами "МС", "ВПМС", "ВЖМС", "КВ", "ВПКВ", "ВЖКВ".

2.2. Графу "Ограничения (расширение)" строки 2.3.1 Таблицы 19 "Составной тип ИС4:ТипСтажевыйПериод2017" дополнить словом ", ВИРУС".

2.3. Графу "Ограничения (расширение)" строки 2.3.1 Таблицы 20 "Составной тип ИС4:ТипСтажевыйПериодОбщий" дополнить словом "ВИРУС".

2.4. Таблицу 45 "Список проверок для категории проверок Общие проверки для документов" дополнить строкой следующего содержания:

Если элемент "ЛьготныйСтаж.ИС.Основание" имеет значение ВИРУС, то в элементе "ЛьготныйСтаж.ОУТ.Код" должен быть указан код "27-1" в сочетании с кодами позиции Списка N 1 - 12300000-17541, 12300000-20426, 12300000-24577, 12300000-24713 или код "27-2" в сочетании с кодами позиции Списка N 2 - 2260000а, 2260000в, 2260000е, 2260000ж, 22600000-1754в, 22600000-14467 и (или) в элементе "ЛьготныйСтаж.ВЛ. Основание" должен быть указан один из кодов "27-ГД", "27-СМ", "27-ГДХР", "27-СМХР"

Читайте также:

- Куда можно поехать гражданину

- Кто из ученых предоставил ряд эмпирических доказательств о выводах теории привязанности

- Что значит недействительный номер телефона

- Какие существуют точки зрения на предмет философии права

- Имеют ли право органы государственного финансового контроля требовать проведение инвентаризации