Субсидия сбербанка это что

Обновлено: 17.05.2024

Ипотека с господдержкой в Сбербанке – льготная государственная программа кредитования, нацеленная на поддержку граждан, желающих приобрести недвижимость на фоне кризисной ситуации в стране. За 2 года субсидирования ипотеки многим семьям удалось на более выгодных условиях купить жилье.

Что такое субсидируемая ипотека в Сбербанке

Изначально господдержка ипотечных заемщиков планировалась под 6,5% годовых, но Сбербанк утвердил свою ставку — сначала 6,4%, чуть позже 6,1%.

Денежная помощь от государства выдается в рамках нескольких программ, действующих в Сбербанке:

Законы, которыми могут руководствоваться гражадне, претендующие на получения господдержки при оформлении ипотеки:

Льготная ипотека для всех на покупку новостройки

Ипотека с субсидией от государства на приобретение жилья в новостройках будет доступна в Сбербанке гражданам до 1 июля 2021-2022 годах. По этому предложению предусмотрены выгодная процентная ставка и дополнительные скидки и акции от аккредитованныхзастройщиков .

Какая ставка по льготной ипотеке в Сбербанке

Требования к заемщику в Сбербанке

Заемщики и созаемщики должны отвечать следующим требованиям:

- наличие российского гражданства;

- постоянная регистрация на территории России;

- возраст от 21 до 75 лет;

- стаж работы от 3 месяцев на момент подачи заявки.

Какое жилье можно купить по программе льготной ипотеки

Претендующие на социальную льготу в рамках ипотечного кредитования могут приобрести только новое жилье (в строящемся или сданном в эксплуатацию доме) у застройщиков-партнеров Сбербанка. Причем сроки завершения строительства не ограничены.

На какой срок можно взять ипотеку

На какую сумму можно оформить ипотеку

По данной программе потенциальные заемщики могут получить льготный кредит в размере от 300 тыс. руб. Максимальная сумма займа для жителей Москвы, Подмосковья, СПб и Ленинградской области – 12 млн руб., для иных регионов – 6 млн руб.

Какие документы необходимы

Зарплатные клиенты Сбербанка для оформления льготной ипотеки должны предоставить только паспорт. Обратиться можно в отделение банка или подать заявление из личного кабинета . В последнем случае при авторизации через Сбер ID, паспортные данные будут внесены в форму автоматически. Также может потребоваться свидетельство о заключении брака.

Остальным клиентам необходимо предоставить документальное подтверждение дохода и занятости. Для этого достаточно указать номер СНИЛС, чтобы банк мог сделать запрос в ПФР. Также принимается к рассмотрению справка 2-НДФЛ или по форме банка (берут в отделении).

Какой размер первоначального взноса

Минимальный первоначальный взнос по жилищному кредиту с господдержкой — 15% от стоимости жилья.

Можно ли использовать маткапитал на первоначальный взнос

В рамках этой и другой льготной кредитной программы допускается привлечение материнского капитала. Его можно использовать в качестве первоначального взноса или для погашения основного долга либо процентов.

На сегодняшний день размер маткапитала: 466 817 руб. – при рождении первенца, 616 617 руб. – за второго и последующего ребенка.

Ипотека с государственной поддержкой для семей с детьми

С начала 2021-2022 годах гражданам РФ стал доступен в Сбербанке кредит с господдержкой под 6%. Семейная ипотека предназначена для состоящих в браке пар, у которых с 1 января 2018 года по 31 декабря 2022 года родится второй или третий ребенок.

Ставка

Выдают госипотеку семьям с двумя детьми под 4,7 процента годовых. Однако первые 2 года будет действовать льготная ставка:

- ипотека до 7 лет – 1%;

- до 12 лет – 1,2%;

- на больший срок – 1,4%.

Требования к заемщику

Ипотеку для многодетной семьи могут получить граждане, соответствующие следующим требованиям:

- возраст от 21 до 75 лет;

- трудовой стаж – от 3 месяцев на текущем месте работы;

- гражданство РФ;

- рождение второго или третьего ребенка с 01.01.2018 по 31.12.2022.

Кредитуемый объект недвижимости

Льготную ипотеку многодетным семьям дают на приобретение готового или строящегося жилья. Готовую квартиру можно приобрести исключительно у юридического лица. На заемные средства по данной программе разрешается строить частный дом самостоятельно.

Срок кредитования

- 3 года – для семей, в которых появился ребенок в течение 2021-2022 гг.;

- 5 лет – при рождении третьего малыша;

- 8 лет – если за период действия программы появился второй и последующий ребенок.

По прошествии данных периодов, если ипотечный долг еще не погашен, оплачивать ссуду придется на стандартных условиях – процентная ставка будет такой, какая установлена для обычных заемщиков. Она указана в договоре, и надо ознакомиться с ней перед оформлением, чтобы избежать недоразумений в дальнейшем.

Документы

Чтобы получить льготную ипотеку в Сбербанке, потребуется предоставить следующие документы:

- анкету (можно скачать на официальном сайте и заполнить самому либо взять бланк в офисе Сбербанка);

- паспорт российского образца от заемщика и созаемщика;

- копию трудовой книжки, заверенную работодателем;

- справку 2-НДФЛ из бухгалтерии по месту работы или по форме банка (за предшествующие полгода);

- свидетельства о рождении детей.

Изначально подать документы можно через банк-онлайн (в электронном виде). Уже при подписании соглашения в отделении кредитора надо будет предоставить оригиналы.

Первоначальный взнос

Можно ли использовать совместно с другими мерами господдержки

Наряду с полагающимися льготами по ипотечной программе для семей с детьми, допустимо воспользоваться материнским капиталом. Его вносят в качестве первичного платежа либо погашают им основную задолженность (начисленные проценты).

Сумма кредита

Размер кредитования строго ограничен: минимальная сумма – 300 тыс. руб. Максимальный лимит варьируется в зависимости от регионов:

- столица, Подмосковье, Санкт-Петербург и Ленинградская обл. – 12 млн руб.;

- остальные субъекты РФ – 6 млн руб.

Дальневосточная ипотека в Сбербанке

Что за программа

Данный вид субсидирования ипотеки подразумевает помощь молодым семьям, проживающим в Дальневосточном округе, в приобретении собственной жилплощади. В рамках этой программы возможно получение ипотеки в Сбербанке по сниженной ставке – от 1%. Подать заявку допускается онлайн .

Условия получения Дальневосточной ипотеки

Кто может получить государственную поддержку по программе:

- полная семья с детьми или без (при условии, что супругам не более 36 лет);

- семья с одним родителем, воспитывающим ребенка, которому не исполнилось 19 лет.

Главное, чтобы кредитуемая жилплощадь располагалась на территории Дальневосточного федерального округа.

Остальные требования к покупаемой недвижимости:

По данному предложению дадут ссуду в размере от 300 тыс. до 6 млн руб. с первоначальным взносом не менее 15% от стоимости недвижимого объекта.

Выдают ли сельскую ипотеку в Сбербанке в 2021-2022 годах

Социальная ипотека в Сбербанке

Под социальной ипотекой подразумевается комплекс мер со стороны государства, направленных на улучшение жилищных условий отдельных категорий граждан. Госсубсидия предназначена для работников бюджетной сферы (врачей, учителей, военных), а также молодых родителей (кому не исполнилось 35 лет).

Кому дают социальную ипотеку в Сбербанке

Жилищная ссуда от государства полагается определенным категориям заемщиков:

- не имеющим своей жилплощади;

- проживающим в помещениях, непригодных для жилья либо в коммуналках;

- семьям, в которых на каждого члена приходится менее 14 кв. м;

- инвалидам I и II группы;

- родителям детей-инвалидов;

- матери или отцу, в одиночку воспитывающим ребенка;

- служащим бюджетных организаций.

Практика показывает, что данное право (на господдержку) имеют те, кто стоит в очереди на улучшение условий проживания.

Условия социальной ипотеки

Сейчас в Сбербанке действует несколько ипотечных предложений с господдержкой с разными условиями получения жилищной ссуды:

Досрочное погашение ипотеки с господдержкой

Досрочно погашать ипотечный займ выгодно в начале действия договора. Тогда начисленные проценты будут минимальными, что снизит итоговую переплату.

Недостатки программы ипотечного кредитования с поддержкой государства

Использование ипотечного кредитования с господдержкой помогает гражданам значительно экономить на процентах. За счет субсидирования из федерального или регионального бюджета возможно покрыть большую часть жилищной ссуды.

Недостаток таких программ в том, что воспользоваться ими могут не все граждане (только социально незащищенные или работники бюджетных организаций). Еще один минус – ограничения по выбору приобретаемого жилья. Так, госсубсидирование полагается для покрытия стоимости площади в 15 кв. м на одного человека. Если заемщик берет ссуду на жилье, которое по габаритам превышает установленный показатель, кредит на излишек не рассчитывается. Платить за него придется из собственных средств.

Рассчитать ипотечный кредит в Сбербанке

Для предварительного расчета ипотеки можно воспользоваться кредитным калькулятором на официальном сайте Сбербанка. Достаточно ввести основные показатели (программу, сумму, период рассрочки, размер первоначального взноса), и система самостоятельно подсчитает величину ежемесячного взноса и предположительную переплату.

Субсидия от государства может стать поддержкой гражданам, которые нуждаются в этом. Помощь, на которую можно претендовать в тяжелой жизненной ситуации, положена не только пенсионерам и сиротам, но и другим социальным группам населения страны.

Что такое субсидия

Субсидия – это финансовая помощь от властей, которая направлена на уязвимые слои населения. Ее выплачивают из государственного, регионального или муниципального бюджета под определенные цели: какие-либо покупки, оплату лечения и так далее.

Важно: выдается безвозмездно, то есть гражданин не обязан ее возвращать, если потратил деньги на целевые нужды. Помощь оказывают в форме выплат, но могут использовать так называемый натуральный эквивалент.

- один из родителей ребенка – москвич;

- сам малыш родился в Москве;

- свидетельство о рождении оформлено в московском роддоме.

В коробке оказалось 44 предмета первой необходимости, все отличного качества. Прекрасная поддержка для молодой мамы в первые недели материнства!

Совкомбанк поддерживает политику РФ по улучшению демографической ситуации. Для многодетных семей действуют выгодные условия по жилищному кредитованию. Оформите заявку на ипотеку для многодетных и получите предварительное решение в течение минуты.

Виды субсидий

Упомянуть все варианты субсидий, доступные в России, сложно, однако есть основные виды, на которые можно разделить многообразие государственной и фондовой поддержки.

Жилищные

Это государственная помощь, которая выражается в предоставлении жилищного сертификата с определенным денежным номиналом.

У такой помощи есть несколько условий. Она положена определенному кругу лиц, ее достаточно сложно получить – придется доказать, что вы нуждаетесь.

Также ее направляют на оплату всего жилища, но обычно она покрывает только часть стоимости квартиры или дома.

Такую помощь используют:

- при социальной ипотеке в качестве первоначального взноса;

- для улучшения жилищных условий, чтобы количество квадратных метров на человека соответствовало норме;

- как паевой взнос;

- чтобы погасить ипотечный кредит и так далее.

Выплата положена:

В Республике Татарстан на дополнительные денежные средства могут претендовать работники медицинских организаций. Чтобы получить жилье, необходимо выиграть грант, а также:

- проработать врачом на территории региона не менее 5 лет;

- не иметь собственного жилища в регионе;

- осуществлять трудовую деятельность минимум на одну ставку.

На эти деньги можно погасить долг по приобретаемому жилью либо оплатить часть ипотеки. Государственную поддержку на приобретение жилья можно использовать только один раз в жизни.

Детям

Основная помощь, которую государство оказывает каждой новоиспеченной матери в стране, – выплата материнского капитала.

Для стимуляции рождаемости власти сначала давали маткапитал на рождение второго ребенка, а с недавнего времени деньги положены и первенцу в семье – почти 484 тысячи рублей. На второго малыша добавляют еще примерно 155 тысяч рублей.

Также власти России и субъектов выплачивают пособия малоимущим и многодетным семьям.

В Ростовской области выплаты положены семьям, в которых рожден или усыновлен ребенок с 2018 года. В 2021 году такая семья получает более 11 тысяч рублей ежемесячно, если среднедушевой доход – в два раза ниже прожиточного минимума. После достижения малышом трехлетнего возраста выплата уменьшается до чуть более 5 тысяч рублей.

Также существует выплата для матерей, которые родили трех или более детей за один раз (тройня, четверняшки и так далее), тогда власти Ростовской области выплачивают по 71 тысяче рублей на каждого ребенка единовременно.

Инвалидам

В России выплачивается ежемесячная поддержка инвалидам, размер которой зависит от группы инвалидности.

Так, в 2021 году размер страховой пенсии составляет:

- 12 тысяч рублей для первой группы инвалидности;

- 6 тысяч рублей для второй группы;

- 3 тысячи рублей для третьей группы.

Также есть надбавки в виде государственной и социальной пенсии для уязвимых групп граждан данного типа.

Помощь при оплате ЖКХ

В случаях, когда сумма затрат на жилищно-коммунальные услуги превышает половину зарабатываемых средств, местные и государственные власти оказывают помощь. Такая субсидия чаще всего выражается в скидке на определенные виды ЖКХ.

Выплаты пострадавшим при ЧС

В случаях, когда семья пострадавшего или пострадавших не зарабатывает более 50 тысяч рублей ежемесячно, ей положены выплаты в размере 20 тысяч рублей. 50% суммы идут из бюджетных денег страны, остальная половина – из региональных.

Предпринимателям

Чтобы помочь развить свое дело, безработным гражданам страны положена субсидия на открытие бизнеса или его развитие.

Поддержка положена не только уязвимым слоям населения, но и тем, кто хочет развивать рыночную экономику

Чтобы бизнесмену получить деньги, необходимо:

- создать перспективный бизнес-план;

- защитить его в центре занятости, доказать перспективность и пользу нового дела.

При запуске проекта предприниматель может получить 60 тысяч рублей. Если он продержится на плаву более 12 месяцев, то может претендовать на денежную поддержку в размере 300 тысяч рублей.

Если суммы, выделенной в помощь, окажется мало, или не удастся защитить проект в центре занятости, можно взять кредит на развитие бизнеса в Совкомбанке, чтобы не останавливать развитие дела.

Поддержка положена не только в начале предпринимательского пути, но и на этапе развития предприятий. В каждом регионе собственные правила субсидирования, они основываются на степени необходимости деятельности каждой организации относительно нужд субъекта.

На автокредит

Существует программа льготного автокредитования, согласно которой из бюджетных денег выплачивают 10% стоимости автомобиля, чтобы покупатель использовал средства как первоначальный взнос по кредиту.

Для участия в программе необходимо оформить автомобиль не старше 2020 года выпуска, стоимостью не более 1 миллиона 500 тысяч рублей.

Также установлен список участвующих марок. В первую очередь это автомобили LADA, УАЗ и ГАЗ. Из иномарок можно выбрать модели концернов Hyundai, KIA, Renault.

Для граждан России, проживающих на Дальнем Востоке, сумма субсидии увеличена на 15% и достигает 25% от стоимости автомобиля.

Получить субсидию непросто. Намного быстрее можно оформить потребительский кредит на выгодных условиях от Совкомбанка на то, что вам действительно нужно.

Цели субсидии

Выплаты назначаются тем, кто нуждается в помощи. Государство обязано заботиться о своих гражданах.

В Конституции Российской Федерации есть отдельная статья, в которой указано, что каждый гражданин имеет право на помощь в тяжелых жизненных ситуациях. Пособия защищают и другие ценности России, которые определены в Конституции.

Кому положены

Как мы упоминали выше, право на субсидирование есть у граждан страны, которым действительно необходима помощь.

Важно: субсидия положена как физическим лицам, так и предпринимателям.

Физические лица:

- безработные граждане;

- инвалиды 1, 2 и 3 групп;

- нуждающиеся в улучшении жизненных условий;

- малоимущие семьи;

- многодетные семьи;

- пострадавшие при ЧС;

- сироты и другие категории социальной защиты.

Юридические лица, которые могут претендовать на поддержку, могут быть как предпринимателями, так и частными предприятиями, муниципальными и некоммерческими компаниями.

Также существует понятие целевой субсидии, которую выплачивают учреждениям и муниципалитетам на постройку детского сада или для использования на похожие нужды.

Когда заканчивается субсидирование и можно ли продлить

Помощь оказывается в качестве единовременных или ежемесячных выплат. Вторые прекращают выплачивать, когда меняются условия, на основании которых предоставляется государственная помощь.

К примеру, Юсуповы получают пособие как малоимущая и многодетная семья, но в этом году старший сын достиг совершеннолетия и устроился на работу после колледжа.

В семье остались два несовершеннолетних иждивенца, а сумма среднего дохода на душу увеличилась. Также они перестали считаться многодетной семьей, которой необходима помощь.

Социальные льготы и материальные выплаты больше не положены Юсуповым, так как семья потеряла статус малоимущей и многодетной. Но земельный участок, полученный семьей еще в статусе многодетной, останется у них.

Также причиной приостановления выплат является переезд в другой регион, если была положена региональная помощь.

Самая неприятная причина отмены выплат – вскрывшийся обман со стороны граждан. Тогда субсидия должна быть возвращена, а обманщик – наказан.

Продление выплат доступно в том случае, если условия их получения не менялись. Чтобы оформить ее вновь, необходимо обратиться в ближайшее отделение МФЦ.

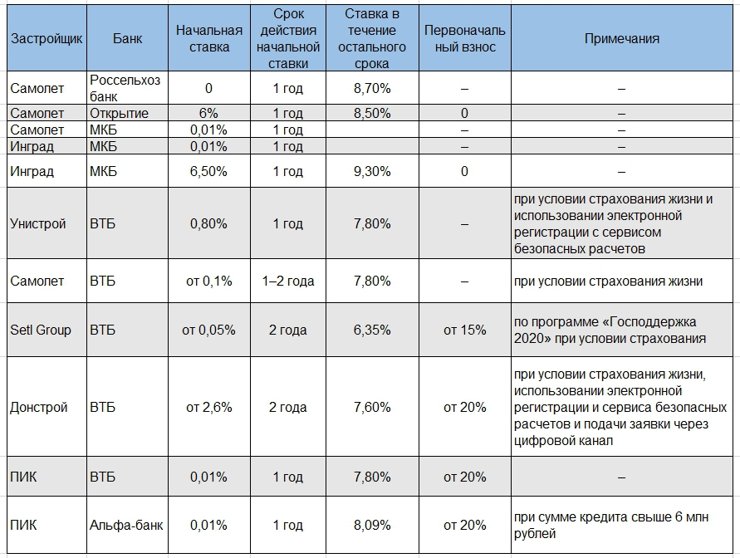

Сниженные ставки от застройщика — один из способов, который позволяет сэкономить при покупке квартиры в кредит, но для этого надо внимательно считать. Циан.Журнал выяснил, сколько может составить выгода для новосела и в чем подвох ставки 0,1% годовых.

Условия льготной ипотеки существенно изменились с 1 июля 2021 года. Если раньше на субсидии от государства по семейной программе могли претендовать только семьи с двумя и более детьми, то теперь в ней могут участвовать пары с одним ребенком, родившимся после 1 января 2018 года. Предельные размеры кредитов остались прежними — 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн для других регионов. Правда, при этом с 5 до 6% увеличились процентные ставки.

Но что делать холостякам, молодым парам без детей или тем, чьи дети старше установленного возраста? Раньше они рассчитывали на ипотеку с господдержкой, но теперь в Москве и Санкт-Петербурге жилье по этой льготной программе не купить: максимальная сумма кредита по новым правилам составляет всего 3 млн рублей, а ставка выросла с 6,5 до 7%.

В результате спрос на приобретение ипотечного жилья в обеих столицах заметно снизился. Чтобы не терять клиентов и не сбавлять темпы продаж, застройщикам приходится искать нестандартные решения и идти на определенные издержки — например, самостоятельно субсидировать ипотечные ставки для своих клиентов. Что это значит?

Сравните ипотечные предложения ведущих банков и найдите наиболее выгодную для себя программу на Циан.Ипотека

Квартира дороже, ежемесячный платеж меньше

Эта схема на российском рынке не новая. Впервые подобные предложения появились еще шесть–семь лет назад, но особо популярными в то время так и не стали. В первую очередь из-за того, что являлись элементом маркетинга и реальной выгоды клиентам от них было немного.

Сейчас ситуация изменилась. Конечно, застройщики не занимаются благотворительностью, оплачивая кредиты своих клиентов, — себе в убыток работать никто не будет. Но в некоторых случаях облегчить кредитную нагрузку и добиться ощутимой экономии они все же помогают.

Фото: Lexion Development

Так, двухкомнатная квартира площадью 54 кв. м в этом ЖК стоит почти 12 млн рублей. Если покупатель берет обычную ипотечную программу на 25 лет по ставке 7,4% годовых, то скидка равна 10% и при полной оплате квартира обойдется в 10,8 млн рублей.

При покупке этой же квартиры в ипотеку с субсидированной ставкой от застройщика в размере 4,65% на 25 лет и первоначальном взносе 20%, скидка составит 1%, то есть квартира обойдется в 11,8 млн рублей.

Из-за разницы в процентных ставках ежемесячный платеж в первом случае составит около 63 тыс. рублей, а во втором будет существенно ниже — 53,5 тыс. рублей.

Рассмотрим пример с квартирой стоимостью 17,3 млн рублей (включая удорожание на 732 тыс.). Сумма кредита — 12 млн, первый взнос — 5,3 млн, субсидированная ставка — 2,1% на весь период, ежемесячный платеж — 61,3 тыс. рублей. Переплата — 2,7 млн рублей.

Что означают сверхнизкие проценты?

Эксперты отмечают, что льготная ипотека от застройщика обычно наиболее выгодна для клиентов, которые не планируют досрочно гасить ипотеку в течение пяти первых лет. Но важно понимать, что строительная компания готова платить за вас проценты по кредиту не бесконечно.

Чаще всего ипотека субсидируется в течение первых года–двух–трех, а иногда всего лишь полгода. Дальше вступает в действие стандартная ставка, по которой вы будете платить оставшиеся 15 или 20 лет.

Особенно это касается самых привлекательных ставок 0,1–1%. Такие предложения, увы, краткосрочны и серьезно облегчить кредитное бремя не позволяют.

Предложения о субсидировании ставок на весь срок погашения кредита встречаются реже, но такие варианты найти реально. Цифры здесь не столь заманчивы, но более реалистичны. И именно такие программы зачастую оказываются более выгодными.

По стандартной программе ипотеки со ставкой 8,29% годовых при тех же стоимости, размере первоначального взноса и сроке погашения кредита ежемесячный платеж составит уже 29,9 тыс. рублей, а переплата — 3,7 млн рублей. Таким образом, общая экономия с субсидированной ипотечной программой — более 2 млн рублей.

Не стоит забывать: предлагая особенно низкие процентные ставки, некоторые застройщики повышают начальную стоимость квартир, рассчитывая так хотя бы частично покрыть свои издержки.

Разумеется, подобные предложения распространяются только на жилье от участвующих в ипотечном субсидировании застройщиков. Причем зачастую — только на квартиры в отдельных ЖК.

Ипотечные программы с субсидированием от застройщика на весь срок кредита

Ипотечные программы с субсидированием от застройщика на начальном этапе погашения кредита

Ипотечные программы с господдержкой и дополнительным субсидированием от застройщика

В настоящее время Путин В.В. пустил все силы на предотвращение демографического кризиса в стране. Даже с учетом нестабильно финансового состояния, правительство не забывает о помощи только созданным семьям. Приобретение собственного жилья для каждого самостоятельного гражданина выдвигается на первый план, а льготные программы способствуют улучшению положения и облегчению приобретения недвижимости.

Ипотека под 6 % от Сбербанка

Многие слышали про ипотеку под 6 %, но не многие знают, что программой субсидирования ипотеки от Сбербанка смогут воспользоваться не все граждане РФ. Приказом Президента РФ было установлено: семьям, у которых более двух детей, будут предоставлены специальные льготы.

Президент заявил, что средний процент по ипотечным займам, в целом по России составила 10,5 %. Если в браке двое детей, то государство будет оплачивать долю процентов по ипотеке так, чтобы процентная ставка составила 6 %. Существует определенное количество условий, которые молодая семья должна соблюсти, с целью получения субсидирования от государства:

- субсидия выдается на действующие ипотечные кредиты;

- приобретение жилья с последующей выплатой субсидии возможно только в новых домах;

- продавцом обязательно должно выступать юридическое лицо (застройщик).

Программа не распространяет свои условия на приобретения вторичного жилья. Правительство РФ поддерживает экономику России в целом, в том числе и малый бизнес. Строительство для страны так же является немаловажным фактором поднятия экономики.

Тем, кто не попадает под льготные условия программы, не стоит разочаровываться. Ни кто не отменял материнский капитал. Сбербанк предоставляет возможность его использования, с целью частичного или полного погашения кредитного обязательства, что существенно улучшит финансовое положение семейного бюджета.

Сроки проведения программы

Каждая госпрограмма рассчитывается на определенный срок, указом президента РФ ограничен срок программы до 2022 года. На выдачу субсидий предусмотрено 600 млрд. рублей. Государственная поддержка, направленная на увеличение рождаемости в России, рассчитана только на российские семьи, которые запланировали появление на свет второго и последующих детей после 01.01.18 года.

Программа вступила в силу с 1 января, а вот семьи, которые уже имели двоих и более детей, не смогут ощутить все прелести государственной поддержки, что, несомненно, вызвало много возмущений. Но не стоит огорчаться, многодетные семьи по-прежнему смогут воспользоваться частичной оплатой материнским капиталом.

Условия субсидирования ипотеки Сбербанка

Участниками госпрограммы смогут стать абсолютно все, особенно если у вас уже есть ребенок и в ближайшем будущем вы планируете рождение второго или даже третьего малыша. Давайте разберем все подробно и четко, чтобы у читателя не возникло дополнительных вопросов после прочтения статьи.

- Рождение второго и последующих детей после 1 января 2018 года позволит рассчитывать на поддержку от государства. Например: в семье один ребенок с датой рождения 01.02.2016 года, а второй 20.01.2018 – семья однозначно попадает под субсидирование.

- Ипотека была оформлена ранее 2018 года. Вы уже не сможете участвовать в программе, субсидия распространяется только на кредиты, которые были оформлены с начала 2018 года.

- Ограничение в максимально положенной сумме заемных средств. Для городов федерального значения, таких как Москва и СПБ сумма существенно больше, и составляет 8 000 тыс. рублей. Для области максимально допустимая сумма заемных средств – 3 000 тыс. рублей.

- Собственный капитал для первого взноса по госпрограмме субсидирования составили 20 % от стоимости приобретаемого объекта недвижимости.

- Чтобы попасть под госпрограмму, жильё следует приобретать только на первичном рынке. Это может быть этап строительства дома, или же готовая квартира под ключ.

- Для семейных пар, которые взяли ипотечный займ в 2018 году, и они запланировали рождение детей до конца 2022 года, смогут осуществить рефинансирование кредитного обязательства с учетом тех же 6 %;

- Льготный период предоставляется на 3 или 5 лет. После рождения второго ребенка вы собираете пакет документов и относите в банк на рассмотрение, в течение 3 лет кредитные обязательства перед банком будут снижены до 6 % годовых. Если же у вас родился третий ребенок, то процедура оформления льгот остается той же, только кредитные обязательства вас не побеспокоят уже 5 лет.

- Что делать если родился еще один ребенок, а льготный период на второго еще не кончился? Субсидирование продлится еще на 5 лет, с момента окончания трехлетнего льготного периода за второго ребенка.

- Чтобы оформить программу субсидирования ипотеки от Сбербанка заемщик обязательно должен застраховать объект обеспечения и собственную жизнь. Даже если при оформлении ипотечного кредита, вы привлекали поручителей и созаемщиков, застраховать вы должны только себя. Обязательное страхование дополнительных лиц не предусмотрено.

- Субсидию смогут оформить только граждане, которые с точностью соблюдают условия ипотечного договора. В частности соблюдать условия договора несложно:

- ежегодное страхование своей жизни и объекта обеспечения;

- своевременная оплата ежемесячных взносов по ипотеке.

Как оформить льготную ипотеку

Если вы уже оформили ипотечный займ, то следует обратить в центральный офис банка, где оформляли ипотеку. Если же покупка жилья и оформление ипотеки только предстоит, то можно обратиться в банк, где предусмотрена программа господдержки для многодетных семей. Оформление ипотечного кредитования происходит по стандартной схеме. Заемщик собирает все необходимые документы:

- паспорт гражданина РФ;

- анкета-заявление;

- документы, подтверждающие официальный налогооблагаемый доход;

- свидетельство о том, что заемщик состоит в браке;

- свидетельства о рождении детей.

Более подробный список документов представлен на официальном сайте банка, или можете обратиться в отделение и по горячей линии, где консультанты расскажут подробнее и предоставят список необходимых документов для оформления. Для тех, кто уже состоит в обязательстве перед банком достаточно только принести анкету-заявление и документы удостоверяющие рождение детей. После предоставления всех необходимых бумаг, организация, выдавшая жилищный кредит, произведет реструктуризацию долга.

В зависимости от выбора банка, могут понадобиться дополнительные документы, так например, в Сбербанке программа субсидирования ипотеки предусматривает минимальный сбор документов.

Для граждан РФ, которые имеют двоих или троих детей, стоит учесть один момент. Кредитная организация в любом случае перед выдачей жилищного займа будет оценивать возможности заемщика, поэтому существует риск отказа, как и для обычной категории граждан.

В какой банк обратиться для оформления ипотеки

Субсидирование ипотеки очень выгодно многодетным семьям. Если вы решили оформить ипотечный займ, нашли подходящее жильё, собираетесь в будущем родить детей — двух или трех, или же уже являетесь родителем второго малыша, рожденного в 2018, то можно обратиться в любой банк из списка АИЖК.

Самыми популярным на сегодняшний день был и остается Сбербанк России – это кредитная организация с долей государственного капитала, которая заслужила доверия миллионов граждан. Многие клиенты довольны своим выбором, и не жалеют о приобретении продуктов от Сбербанка.

Преимущества оформления субсидирования ипотеки

Условия программы у каждой кредитной организации примерно одинаковые. Почему именно Сбербанк?

- Это одна из самых крупных финансовых организаций в России.

- Выгодные процентные ставки.

- Чистые условия сделки без скрытых процентов.

- Широкий список льготных условий при оформлении, а в частности уменьшение процентных ставок за то, что заемщик является участником зарплатного проекта, за оформление электронной регистрации залогового имущества при получении ипотечного кредита, скидку получают и работники бюджетной сферы, за оформление заявки через сервисы (например, ДомКлик от Сбербанка) и многое другое.

Поэтому если вы решили приобретать жильё и у вас в планах рождение детей, то программа субсидирования ипотеки от Сбербанка будет одним из самых выгодных решений.

Налоговый вычет 13 %

Что является радостной новостью, так это неизменные условия налогового вычета. Программа ни как не распространяет свои действия на получение возврата НДФЛ. Процедура осталась стандартной, после оформления объекта в собственность, заемщик идет в налоговый орган по месту жительства и предоставляет пакет документов:

- заверенная подписью ксерокопия ипотечного договора;

- заверенная банком ксерокопия графика платежей или выписка по счету;

- документы, подтверждающие оплату; ;

- анкета-заявление;

- справка с места работы за указанный период;

- номер ИНН (лучше ксерокопия);

- договор КП;

- выписка из ЕГРН;

- паспорт РФ в двух проекциях.

После сдачи всего пакета бумаг в налоговый орган, заемщик получит денежные средства на расчетный счет в течение 2 – 3 месяцев. Расчет производится с учетом уплаченного налога НДФЛ за отчетный период. Если вам не удалось за год вернуть весь причитающийся вычет, процедура повторяется на следующий год. Все денежные средства можно потратить по собственному усмотрению, а так же пустить на погашение основного долга по ипотеке.

Отзывы и мнения

Государственная поддержка рассчитана на повышение рождаемости, множество граждан не поняли смысла программы и были весьма расстроены, что не попадают под льготные условия. Государство заботится о каждом, но ограниченный бюджет не позволяет осуществить такую помощь каждому. Но не стоит забывать про продление срока действия материнского капитала, условия которого остались неизменны.

На самом деле, субсидирование ипотеки только началось. Результаты прогнозируются положительные, а льготный период 3 и 5 лет окажет существенную поддержку многодетным семьям.

Ипотечное субсидирование ‒ это господдержка нуждающихся граждан при приобретении жилья. Распространяется на ряд социальных программ, по которым граждане РФ могут улучшить жилищные условия. Преимущественно идет субсидия на погашение ипотечного кредита, а также для первоначального взноса при оформлении кредита.

Поиск ипотеки

Кому положена субсидия на погашение ипотечного кредита?

Государственная поддержка граждан ежегодно утверждается членами Правительства Российской Федерации в виде Программы. В ней прописано не только целевое использование субсидии, но и процент от итоговой суммы, которую возместит государство за счет бюджетных средств. Определены следующие основные категории граждан, которые могут обратиться за получением указанной субсидии:

- молодая семья;

- многодетная семья;

- работник государственного учреждения;

- военнослужащий.

К каждой из указанных категорий законодательно прописано ряд требований. Молодой (многодетной) семье перед тем, как получить субсидию на погашение кредита, нужно представить документы, подтверждающие официально оформление отношений, а также документ о рождении ребенка (детей).

В зависимости от того, молодая или многодетная семья будет рассчитана сумма субсидии. Действует госпрограмма, при которой семьям, выдается жилищная субсидия на погашение уже имеющегося кредита по ипотеке. Чтобы получить финансовую помощь нужно в банк – кредитор по ипотеке предоставить копию свидетельства о рождении малыша. Сотрудники отдела кредитования произведут расчеты в рамках установленных нормативных актов и проинформируют о сумме ссуды.

Отдельно нужно сказать о материнском капитале, как о виде субсидирования ипотеки. Законодательно, эта сумма может быть направлена на погашение части основного долга по ипотеке либо стать первоначальным взносом.

Если говорить о третьей категории граждан, то для учителей и ученых изначально уставлен возраст в 35 лет для получения ипотеки и наличие опыта работы госслужащим в учреждении образования (науки). Государство готово компенсировать до двадцати процентов от стоимости жилья молодым учителям. Субсидия рассматривается как первоначальный взнос по ипотечному кредиту.

От военнослужащих требуется подтвердить контрактную службу, участие в программе НИС более 3-х лет. Субсидия для них выражается в получении единовременной выплаты, необходимой для погашения ипотеки.

С 2019 года действует программа для многодетных семей, по условиям которой можно получить субсидию на погашение основного долга в размере до 450 000 рублей. В случае, если сумма задолженности по ипотеке меньше, оставшиеся средства идут на погашение процентов.

Как получить субсидию на погашение ипотеки?

Нужно оформить заявление в банке. Банк обяжет собрать пакет документов. Основа этого пакета документов это справка о получаемых доходах заявителя. Все остальные составляющие разные, в зависимости от конкретной жизненной ситуации заявителя. Кто-то рассчитывает на субсидию при рождении ребенка, кто-то хочет использовать полученный материнский капитал, кто-то получает доходы, меньше, чем взнос по ипотечному займу.

В обязательный перечень входят копия паспорта, копии свидетельств о рождении детей, копия свидетельства о регистрации (расторжении) брака, заключение комиссии о признании семьи нуждающейся в улучшении жилищных условий, копия трудовой книжки, справка о доходах или справка, о нахождении на учете в статусе безработного.

Иногда запрашивают дополнительные сведения:

- справку о подтверждении нахождения на учете, как нуждающиеся в улучшении жилищных условий (менее 18 кв. м. жилплощади на каждого семьянина), если нет пока решения жилищной комиссии;

- справку о том, что есть остаток не выплаченной суммы в банке, выдавшем ипотечный кредит;

- техпаспорт на жилье, находящееся в собственности у заявителя или его супруга (супруги);

- справку, характеризующую статус жилья, которое и выступает залогом по ипотечному кредиту.

После сбора и предоставления необходимой информации, заявителю остается только ждать результатов проверки.

![]()

7

0

2

![]()

2

9

Читайте также:

- Участие в исполнительном производстве что это значит

- Чем отличается резюме от анкеты

- Нужно помнить что граждане права которых нарушены имеют возможность обратиться за международной

- Как будет по немецки лево и право

- Многие мыслители прошлого считали что право это совокупность общественных отношений таблица