Страхование в спорте какие проблемы

Обновлено: 17.05.2024

Понятие страхового спора и причины его возникновения

В Российской Федерации за последние годы страхование получило существенное развитие посредством создания условий для развития системы страховой защиты имущественных интересов граждан, юридических лиц, а также государства. Однако, несмотря на положительную динамику страховой деятельности в России, прогресс в данной области сопровождается все возрастающим числом споров со страховыми компаниями (страховщиками), связанных с их недобросовестной деятельностью, а также нарушением законодательства. Под страховым спором понимается конфликт, возникающий между страхователем и страховой компанией, а также процесс его урегулирования. Независимо от вида страхования (добровольного или обязательного) предметом страхового спора является ненадлежащее исполнение обязательств стороной по договору страхования, или же – прямое несоблюдение его условий. Как показывает практика, чаще всего страховой спор возникает по вине страховой компании (страховщика), которая:

˗ отказывает в выплате страхового возмещения (например, см. Апелляционное определение Ставропольского краевого суда от 15.06.2016 по делу № 33-4174/2016), или

˗ существенно занижает сумму причитающихся страховых выплат (например, см. Постановление Арбитражного суда Восточно-Сибирского округа от 08.09.2016 № Ф02-4583/2016 по делу № А33-19098/2015), или

˗ задерживает выплаты страхователю на неопределенный срок.

Таким образом, страхователь, столкнувшись с одной из названных проблем, когда страховая компания не выплачивает причитающуюся ему по договору страхования денежную компенсацию (страховое возмещение), часто вынужден обращаться за профессиональной помощью для защиты своих имущественных интересов в процессе урегулирования спора.

Способы урегулирования страхового спора

Для защиты нарушенных прав в споре со страховой компанией существует несколько возможных способов урегулирования спора:

1. Обращение в полицию. Следует отметить, что данный способ не всегда эффективен, поскольку действующее законодательство относит страховые споры к категории гражданских правоотношений и перевести их в плоскость уголовных крайне затруднительно, а потому, в большинстве случаев, при подаче заявления о возбуждении уголовного дела в отношении страховой компании высока вероятность получения отказа.

2. Претензионный (досудебный) порядок (например, п. 1 ст. 16.1 Закона об ОСАГО, где закрепляется обязательность соблюдения претензионного порядка) заключается в составлении письменной претензии в адрес страховой компании, в которой должно быть указано:

˗ наименование и адрес страхователя (потерпевшего);

˗ номер страхового договора и дата его заключения, оригинал или заверенная копия страхового полиса;

˗ в чем именно заключается нарушение права страхователя;

˗ основные требования с подтверждением их законодательной обоснованности;

˗ срок удовлетворения требований.

Как правило, претензия составляется в двух экземплярах, один из которых передается официальному представителю страховой компании, второй – с подписью представителя о принятии претензии – остается у страхователя.

3. Обращение в суд/арбитражный суд с иском к страховой компании (ст. 3 ГПК РФ, ст. 4 АПК РФ). Данный способ является наиболее действенным и позволяет, в случае успешного исхода дела, не только разрешить возникший спор, но и взыскать со страховой компании причиненные страхователю убытки (ст. 15 ГК РФ), либо неустойку (ст. 394 ГК РФ), например, пеню в случае просрочки исполнения обязательств или нарушения сроков, указанных в договоре, а также судебные расходы на ведение дела (гл. 7 ГПК РФ, гл. 9 АПК РФ).

Исковое заявление в суд/арбитражный суд на страховую компанию: порядок его подачи и содержание

Во-вторых, нужно определить конкретный суд/арбитражный суд, в который следует подавать исковое заявление. Для этого необходимо определить цену иска: если она превышает пятьдесят тысяч рублей – дело подсудно районному суду, если же цена иска ниже указанной суммы – подавать исковое заявление следует мировому судье (ст. 23, 24 ГПК РФ). Если дело подведомственно арбитражному суду, то по первой инстанции страховой спор будет разрешать арбитражный суд субъекта РФ, куда и следует подавать исковое заявление (ст. 34 АПК РФ). По общему правилу, иск подается в арбитражный суд по месту нахождения ответчика (ст. 35 АПК РФ). Согласно ст. 28 ГПК РФ иск к организации (в данном случае – к страховой компании) подается в суд по месту ее нахождения. Принимая во внимание, что деятельность страховых компаний часто осуществляется через их филиалы, следует добавить, что у истца есть также возможность подать иск по месту нахождения филиала организации (п. 5 ст. 36 АПК РФ; п. 2 ст. 29 ГПК РФ).

В-третьих, особое внимание следует уделить содержанию искового заявления, которое должно включать:

˗ наименование суда/арбитражного суда, в который исковое заявление подается;

˗ в чем именно заключается нарушенное право истца;

˗ требования к ответчику, подтвержденные обстоятельствами, на которых они основываются и доказательства этих обстоятельств, ссылки на конкретные нормы права (в арбитражном судопроизводстве);

˗ сведения о том, что истцом был соблюден досудебный порядок урегулирования спора, в случае если он обязательный;

˗ перечень документов, прилагаемых к заявлению (договор страхования; акт о приеме документов, подтверждающий обращение к страховщику за страховой выплатой; отказ страховщика в выплате страхового возмещения; результаты проведенных экспертиз; квитанции; чеки и другие документы, подтверждающие требования истца).

Исковое заявление в суд/арбитражный суд подается в письменной форме с подписью истца или его полномочного представителя (ст. 131 ГПК РФ, ст. 125 АПК РФ).

Потребительское кредитование и ипотека стали драйверами роста страхового рынка в 2021 году. Невысокие банковские ставки, а также действие различных программ льготной ипотеки способствовали активному росту страхования жизни заемщиков. В абсолютном выражении сегмент прибавил почти 35 млрд рублей премии за 9 месяцев 2021 года по сравнению с 9 месяцами 2020-го и преодолел отметку в 100 млрд рублей. Локомотивом выступило страхование жизни заемщиков потребительских кредитов, темпы прироста премий по которому составили почти 60 %. Ипотечное страхование и страхование заемщиков по прочим видам кредитования (в него входят страхование заемщиков от критических заболеваний, потери работы, страхование жизни держателей кредитных карт, страхование жизни заемщика при автокредитовании и др.) выросли за этот период чуть скромнее – на 30 и 24 % соответственно.

ИСЖ и НСЖ сравнялись по темпам прироста. В прошлом году в результате смещения тенденции в сторону продаж НСЖ, сходного по характеристикам с ИСЖ, наблюдался рост доли НСЖ с единовременным взносом на фоне сокращения доли ИСЖ. По итогам 9 месяцев 2021 года мы наблюдаем частичное восстановление доли ИСЖ в структуре совокупных премий по НСЖ и ИСЖ. Кроме того, срочность полисов как по ИСЖ, так и по НСЖ с единовременной премией в значительной степени сместилась в сторону более длинных договоров (более 5 лет). В числе трендов мы также отмечаем хотя и медленный, но сохраняющийся рост доли классического страхования жизни – НСЖ с регулярными взносами, в котором также постепенно набирают вес полисы срочностью более 10 лет. И все же доля такого долгосрочного накопительного страхования жизни пока совсем невелика – чуть более 13 % в совокупных премиях по ИСЖ и НСЖ. Для сравнения: на ИСЖ или НСЖ с единовременным взносом по итогам 9 месяцев 2021 года пришлось 3/4 суммарных премий по ИСЖ и НСЖ.

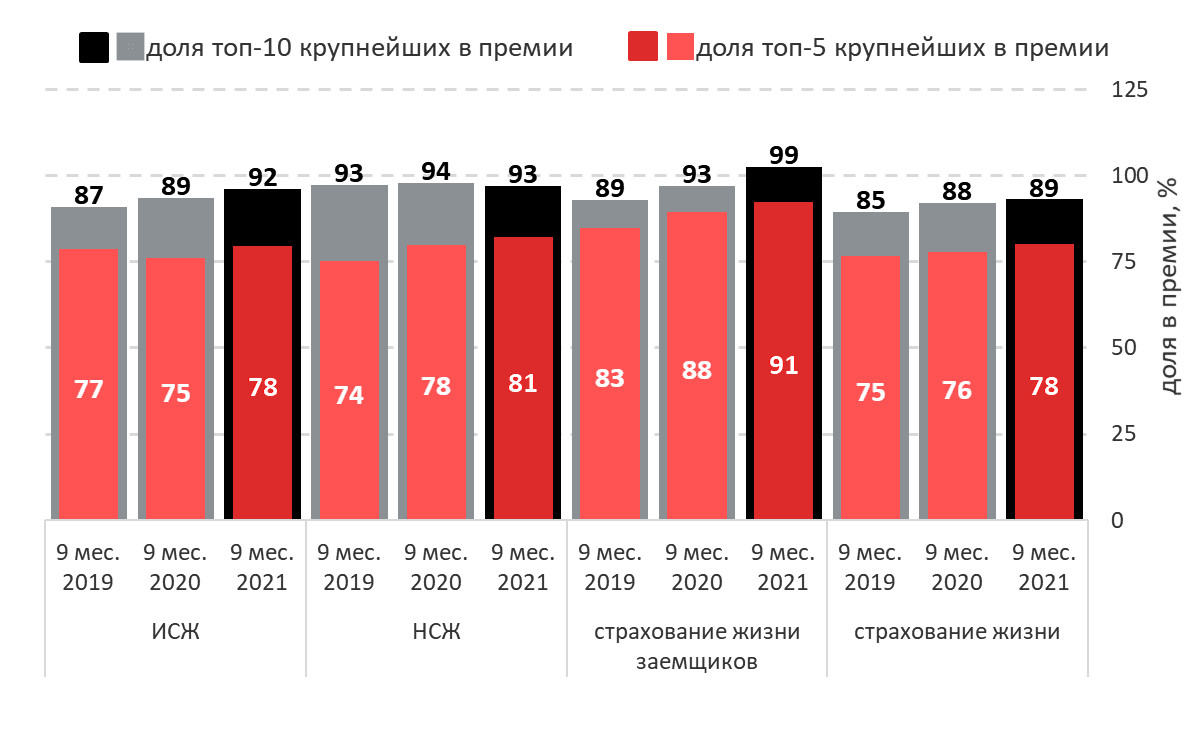

По итогам 9 месяцев 2021 года концентрация рынка страхования жизни снова выросла. 89 % премий по страхованию жизни (+1 п. п. по сравнению с 9 месяцами 2020 года) концентрируется в руках топ-10 страховщиков жизни, 78 % (+2 п. п.) приходится на топ-5. Наибольший рост концентрации (+6 п. п. по топ-10) наблюдается в сегменте страхования жизни заемщиков, что обусловлено значительным приростом премий по страхованию жизни по ипотеке и потребкредитованию у ряда компаний. При этом у некоторой части страховщиков жизни может не наблюдаться существенного роста по данной линии бизнеса в связи с тем, что премии по этим видам собирает не страховщик жизни, а универсальный страховщик, находящийся в одной финансовой группе со страховщиком жизни. Небольшое снижение концентрации отмечается по топ-10 в НСЖ, что объясняется сокращением премий по этому виду сразу у 4 страховщиков жизни, входящих в десятку лидеров.

График 9. Динамика концентрации рынка страхования жизни и некоторых его сегментов

Самая большая интрига на рынке – появление ДСЖ. Озвученная концепция ДСЖ содержит 2 ключевые составляющие. Первое – это создание нового долгожданного продукта, аналога западного unit-linked, обладающего более высокой прозрачностью и потенциальной доходностью, но и одновременно повышенным уровнем риска (он может существенно превышать риски по НСЖ и ИСЖ). ДСЖ может стать новым драйвером роста рынка и расширить возможности по инвестированию для действующих и новых клиентов страховых компаний. При этом то, насколько успешно ДСЖ сможет конкурировать с существующими на рынке инвестиционными продуктами, такими как ПИФы, ИИСы, будет зависеть от таких параметров, как величина налоговых льгот, наличие допуска к инвестированию в ДСЖ у массового розничного клиента и прочих факторов.

Вторая составляющая – это идея одновременного с появлением ДСЖ прекращения существования текущих видов страхования жизни с участием страхователя в инвестиционном доходе. Отказ от других видов страхования и прежде всего от классического долгосрочного накопительного страхования жизни может привести к обеднению продуктовой линейки, невозможности закрыть потребности ряда клиентов и в итоге к значительному сужению рынка страхования жизни.

Мы предполагаем, что концепция появления ДСЖ еще претерпит существенные изменения к моменту ее реализации, поэтому на текущий момент не строим прогнозов по ее влиянию на рынок страхования жизни.

Таблица. Прогноз по взносам (по сегментам страхования жизни)

| Сегмент | 2019 г., млрд руб. | 2020 г., млрд руб. | Темпы прироста взносов, 2020 г./2019 г., % | Прогноз на 2021 г., млрд руб. (темпы прироста взносов, %) | Прогноз на 2022 г., млрд руб. (темпы прироста взносов, %) |

| Страхование жизни заемщиков | 93 | 97 | 3,6 | 135 (~40) | 155 (~15) |

| НСЖ | 130 | 146 | 12,2 | 160 (~10) | 184 (~15) |

| ИСЖ | 182 | 183 | 0,5 | 220 (~20) | 242 (~10) |

| Прочие виды страхования жизни | 4,0 | 5,1 | 26,5 | 6,1 (~20) | 6,7 (~10) |

| Итого по страхованию жизни | 409 | 431 | 5,2 | 521 (~21) | ~590 (12–14) |

Методология

Расчет концентрации рынка страхования жизни и его отдельных сегментов производился на основании предоставленных компаниями данных; объемы взносов компаний, не предоставивших данные в этом году, не учитывались. Таким образом, оценка концентрации рынка является консервативной.

Чтобы добиться максимальной достоверности, каждая анкета рассматривалась по следующим 3 пунктам:

- соответствие единиц измерения;

- суммы строк в разбивке должны быть меньше или равны итоговым значениям;

- суммы разбивки отдельных строк также не должны превышать итогового значения.

Приложение. Рэнкинги

Таблица 1. Рэнкинг страховщиков по страхованию жизни, 9 месяцев 2021 года

Таблица 2. Рэнкинг страховщиков по ИСЖ, 9 месяцев 2021 года

Таблица 3. Рэнкинг страховщиков жизни по страхованию заемщиков, 9 месяцев 2021 года

Таблица 4. Рэнкинг страховщиков жизни по НСЖ, 9 месяцев 2021 года

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

Снижение доходов населения, санкции, пандемия, жесткие меры регулятора – если задаться вопросом, можно найти с десяток причин, которые прямо сейчас вызывают турбулентность на рынке страхования в России. Конечно, хочется верить, что это временно: вот сейчас люди осознают важность добровольного медицинского страхования, снова начнут много путешествовать, и все встанет на свои места. Так ли это на самом деле? Что происходит с рынком страхования в России во время пандемии? Как маркетинг может повлиять на положение дел? Разберемся в этой статье.

Бывало и лучше?

Страхование в России всегда переживало не лучшие времена. Сначала – императорская монополия, потом – политическая нестабильность и закрытость страны, недостаток опыта и странное регулирование – в общем, сфера страхования в России никогда не могла похвастаться большим успехом.

Быстрый рост страхования снова затормозился в 90-е: экономические потрясения того времени практически полностью похоронили этот рынок в России. С тех пор страхование в нашей стране стало более управляемым и контролируемым процессом как со стороны государства, так и со стороны страховщиков. Тем не менее, культура страхования в России до сих пор не развилась, зато осталось неприятное чувство недоверия к таким компаниям.

Для сравнения, размер страховых премий в 2018 году в США (328,2 млн жителей) достиг 1 469 375 млн долларов против 440 648 млн долларов в Японии (126,5 млн жителей) и 23 593 млн долларов в России. В Норвегии, которая по численности уступает России (5,4 млн жителей против 144,5 млн жителей), размер страховой премии составил 21 077 млн доллар.

Страхование жизни в эпоху пандемии

Последние 30 лет рынок страхования постепенно развивался. Так, например, в 1999 году объем страхового рынка составлял 76,6 млрд рублей, в 2009 году – 513,6 млрд рублей. И вот, кажется, все стало налаживаться, как грянула пандемия и вызвала уже знакомую турбулентность.

Пик падения продаж в страховании пришелся на апрель 2020 года, также в этот период значительно выросло число возвратов (например, возвраты полисов страхования выезжающих за пределы постоянного места жительства в 4 раза превышали число покупок в тот же период времени). Страховые компании не вошли в государственные списки пострадавших от кризиса, вместе с тем, наше направление бизнеса ощутило значимый удар при резком падении пассажироперевозок.

В 2019 году мы продали 10 млн полисов страхования пассажиров, каждый год до этого наращивали объемы продаж и расширяли ассортимент страховых продуктов. Однако со второй недели февраля продажи начали падать в связи с распространением новой коронавирусной инфекции, низшей точки мы достигли к середине апреля. К середине августа ситуация нормализовалась, и по итогам августа и сентября бизнес страхования пассажиров показал достойные результаты в сравнении с прошлым годом.

Доходы потенциальных клиентов резко снизились, а безработица достигла 6,1 % (против 4,5 % до пандемии). На этом фоне не могли не претерпеть изменений потребительские привычки. Яркой тенденцией стала экономия на страховании: люди частично или полностью отказываются от защиты или оформляют самые дешевые полисы.

Эпидемия коронавирусной инфекции и необходимость жить в условиях довольно жестких ограничений меняют потребительские предпочтения россиян, что традиционно находит свое отражение в страховании. Мы отмечаем естественное падение спроса на программы по страхованию путешествующих, защиту имущества и детей, ведь значительная часть населения страны больше времени проводит дома в кругу семьи, и все дети – под присмотром. При этом спрос на актуальные в условиях пандемии продукты неизбежно растет.

Страхование банковских карт

Защита от клещей

Защита от коронавируса

В начале карантина запросы на сокращение программ ДМС действительно увеличились, но после рассмотрения мер оптимизации большинство компаний вернулось к своим действующим программам. И это обоснованно, так как в ситуации, когда плановая и экстренная помощь в рамках ОМС оказалась на длительное время существенно ограничена, актуальность ДМС возросла.

При этом повысился спрос (вернее сказать, появился спрос) на продукты, которых раньше вообще не было – программы страхования от коронавируса. Вообще-то COVID-19 и без того входит во многие полисы ДМС, но это уже другая история: деньги сами не зарабатываются. Кроме того, со временем предсказуемо вырос спрос на страхование жизни и, что менее предсказуемо, на полисы кибербезопасности.

И все-таки самая большая и постоянная проблема страхования кроется даже не в экономических неурядицах, а в поведении российских потребителей: люди не доверяют страховому рынку и не знают преимуществ страхования. Нельзя продать то, что потребителю непонятно. На это не способна даже массированная реклама: потребитель запомнит ее, но так и не поймет, что именно ему предлагают купить.

Продукты страхования жизни достаточно сложны, и нередко мы наблюдаем неверные ожиданиях клиентов от продуктов, поэтому мы тщательно документируем такие ситуации и работаем с каналами продаж для предотвращения подобных случаев.

Как работает маркетинг в сфере страхования

Исследование рынка, коммуникация с клиентами и агентами, формирование имиджа, разработка страховых продуктов и стратегии их сбыта, стимулирование продаж – задачи маркетологов в сфере страхования обширны. Мы охватим только одну из них – формирование репутации и узнаваемости компании в социальных сетях.

Заметной тенденцией последнего времени стала активизация российских страховщиков на рынке интернет-рекламы. Многие позволяли себе масштабные рекламные кампании, допуская при этом одни и те же ошибки:

- не выделяли целевые сегменты;

- не формировали ценностные предложения для каждой потребительской группы;

- обращались только к видимым и очевидным потребностям аудитории.

В итоге рекламные кампании оказались схожими настолько, что потенциальный клиент не мог отличить одну от другой. Во всех них говорили о надежности, индивидуальном подходе и дополнительных услугах. Та же история наблюдается и в соцсетях. Многие страховые компании предпочитают идеальные вечные ленты, которые, лишившись фирменного цвета, могли бы подойти для любой компании:

Понятно, что получившаяся территория доверия – это общее место. Но здесь есть 2 нюанса.

Во-вторых, есть наблюдение, что людям, которые доверяют друг другу, проще договориться. Мы мало думаем об этом, предполагая, что процесс переговоров – это обсуждение условий и внимательное чтение договора. На самом деле, самый толстый договор со всеми пунктами не позволит вам прийти к согласию, если вы не доверяете друг другу. И наоборот, если доверяете, то договор – это всего лишь дополнение, чтобы точно говорить об одном и том же. Поэтому то, что доверие ведет к согласию – это великая человеческая правда.

Как думаете, каким компаниям принадлежат эти аккаунты в соцсетях? Смогли бы их различить, если бы не было логотипа?

Ладно, а если с цветом? Это аккаунты двух разных страховых компаний или одной и той же компании, но в разное время?

Идеального решения нет: стратегию нужно тонко настраивать раз в несколько месяцев и полностью пересматривать раз в год, и последние события служат тому доказательством. К счастью, разработку digital-стратегии можно делегировать профессионалам.

Как сегментировать аудиторию?

Корректное сегментирование и позиционирование страховых услуг позволяет компаниям общаться напрямую с целевой аудиторией, заинтересованной в приобретении полисов. Таким образом снижаются затраты на продвижение и потенциально повышается маржинальность бизнеса. Кроме того, данные о сегментировании позволяют выявить услуги, которыми клиенты пользуются неактивно, и сосредоточиться на формировании соответствующих ценностных предложений.

Первым и наиболее очевидным критерием позиционирования, как и на любом другом рынке, является доход страхователя.

Второй по значимости критерий позиционирования – доля (в процентах) доходов, которые потенциальный клиент готов потратить на страхование в целом и на конкретные виды страховых услуг. Этот показатель более важен, чем общий уровень доходов, и позволяет точнее планировать коммерческую деятельность.

Кроме того, профессиональные участники рынка руководствуются критериями нефинансового характера. К ним относятся психографические (убеждения, мотивация), демографические (пол, возраст), поведенческие (привычки) критерии.

Важно ориентироваться на отношение страхователя к рынку страховых услуг. Кто-то уже сформировал для себя спрос и просто хочет сравнить цены – с этой целью он заходит на сайт и анализирует пакеты страховых услуг. Кто-то еще не задумывается о страховании, но уже замечает ту или иную проблему: дорогостоящий ремонт, небезопасный район, ненадежные соседи. Эта аудитория наиболее сложная, поэтому с ней мало кто работает.

Представьте, у вас есть накопленная база клиентов, много сотрудников, некоторая история, и вам говорят, что необходимо сфокусироваться на хипстерах-миллениалах и женщинах с детьми. Для такого решения нужна сильная статистическая база, на получение которой не было времени и ресурсов, поскольку в анкете клиентов не спрашивают про ценности и психографический профиль.

Здесь важно отметить, что сегментация порой переоценена. Ее часто делают на зыбкой эмпирической почве (без применения математического анализа при недостаточной выборке), а рекламу все равно запускают по широкому социально-демографическому профилю. В итоге получается бесполезная работа: когда потратили много времени и ресурсов на сегментацию, а в результате прекрасно обошлись бы и без нее. Так что, если можно без сегментации, мы предпочитаем обходиться без нее.

Как изучать аудиторию?

Поскольку одним из основных компонентов маркетинга является продажа страховых полисов и промоушен, то необходимы точные знания о:

- потребностях потенциальных страхователей;

- сложившейся ситуации на рынке страховых услуг;

- состоянии и тенденциях экономического и социального положения в регионе;

- возможностях успешной работы страховой компании в данном регионе и в конкретных условиях.

Разработка новых видов страховых услуг, успешное их продвижение до потребителя возможны только после изучения спроса рынка на эти услуги, формирования этого спроса, предвидения, как будет меняться этот спрос с изменением экономической и политической обстановки.

Обратная связь от застрахованных важна не только для оценки эффективности текущих программ, но и в нашей ежедневной работе по повышению качества обслуживания. Мы разработали несколько стандартных вариантов опросов, которые помогут страхователю в формулировании целей и задач при проведении анкетирования.

Как отследить потребности аудитории?

Приведем пример. Страхование от COVID-19 – очевидная потребность, на которую страховые компании отреагировали довольно быстро.

Важно, чтобы продукты отвечали новым ожиданиям клиентов и были максимально востребованы для потребителя, при этом стоит соблюдать прозрачность и простоту страховых документов.

Вот еще одна потребность – получать обслуживание, не выходя из дома: онлайн узнавать о продуктах, заключать договоры через интернет и быстро получать ответ специалистов по телефону и в социальных сетях.

Как показывает практика, клиентам интересна сервисная составляющая страховых продуктов – телемедицина, чек-апы, социальный налоговый вычет под ключ и др. Например, во время пандемии мы наблюдали высокий интерес со стороны клиентов к сервису телемедицины, что вполне ожидаемо с учетом осложняющегося доступа в медицинские учреждения.

Об этой потребности сами клиенты говорят нечасто, хотя она даже важнее и глобальнее опасений о COVID-19. При этом ее реализовывают далеко не все компании.

Пандемия создала новые условия для работы страховых компаний, а также значительно изменила потребительские привычки и предпочтения. Так, введение ограничений во многих городах России привело к определенным сложностям с функционированием медицинских учреждений, получением застрахованными плановой помощи и консультаций специалистов. Для людей из групп риска простой выход на улицу стал серьезным испытанием.

Это форма страхования, которая применяется для защиты от страховых случаев людей, объединенных в одну группу. Ее используют, например, работодатели на травмоопасных производствах или в сферах, сопряженных с рисками возникновения судебных споров (консалтинг, юриспруденция, медицина, девелопмент и др.).

В банковской практике такой вид страхования осуществляется в отношении заемщиков. При заключении кредитного договора человеку предлагают присоединиться к коллективному договору страхования, например жизни и здоровья. Предполагается, что при наступлении страхового случая происходит гарантированное погашение долга заемщика в полном объеме.

Присоединение к коллективному договору страхования заемщиков, как и индивидуальное страхование жизни и здоровья клиента банка, – это процедура добровольная. Отсутствие полисов страхования здоровья, жизни или рисков потери работы не является основанием для отказа в предоставлении потребительского кредита, поскольку согласно Закону о защите прав потребителей нельзя обусловливать приобретение одной услуги покупкой другой.

Чем договор коллективного страхования невыгоден страхователю?

Потенциальному заемщику менеджеры банков обычно предлагают купить страховой полис. В случае его отказа в большинстве случаев клиенту не выдают кредит, хотя это запрещено законодательством. В такой ситуации человек вынужден покупать страховку, ведь ему нужны деньги.

Но в этой схеме кроется много проблем. Главная из них состоит в том, что граждан по-прежнему вынуждают платить за дополнительные услуги. То есть за присоединение к коллективному договору страхования банк, как правило, берет с заемщика комиссию. Причем выглядит это так: скажем, гражданин платит 10 рублей за страховку. Банк возьмет себе 9 рублей в качестве комиссии за услугу по присоединению к договору коллективного страхования, а собственно страховая премия составит 1 рубль. И если нет дополнительных ограничений, то гражданину в случае расторжения договора вернут рубль, а 9 рублей банк оставит себе. При этом банки часто включают стоимость страховки в цену кредита, и на нее тоже начисляют проценты.

Навязывая такую страховку клиентам, менеджеры банков часто в нарушение Закона о потребительском кредите (займе) говорят, что без нее кредит банк не выдаст. Плата взимается вперед за весь период страхования, который может составлять несколько лет. Воспользоваться периодом охлаждения, предусмотренным для индивидуальных договоров страхования, коллективная схема не позволяет. А в случае досрочного исполнения кредитного договора шансы вернуть часть уплаченной страховой премии стремятся к нулю.

Несмотря на установленные законами и нормативными актами ограничения, навязанные страховки стали неотъемлемой частью кредитов. Многие даже не понимают, что это не обязательная составляющая кредитного продукта. Чтобы защитить потребителя от дополнительных и часто неоправданных расходов, сейчас обсуждают разные варианты решения этой проблемы.

Почему банки стали отказываться от коллективных договоров?

Размер комиссий, взимаемых банками за подключение клиентов к договорам коллективного страхования, может составлять до 90% премии. Именно поэтому многие банки добровольно отказываться от коллективного страхования не готовы. Однако некоторые все же решили больше не использовать эту схему. Такова реакция кредитных организаций на вступление в силу 7 мая базовых стандартов, которые устанавливают требования к страховщикам и регулируют отношения между ними и их клиентами. Правила работы с клиентами, обозначенные в Стандарте по защите прав и интересов потребителей страховых услуг, распространяются и на банки, которые оказывают посредничество при оформлении договоров страхования.

На официальном сайте Всероссийского союза страховщиков даны разъяснения положений базовых стандартов и рекомендации по их применению. Например, в стандарты включены условия, запрещающие страховым компаниям ставить заключение договора по одному виду страхования в зависимость от наличия (заключения) договора по другому виду страхования, а также от наличия (заключения) договоров оказания иных финансовых услуг. Но это правило не распространяется на договоры комбинированного страхования.

Страховые компании будут отвечать за действия страховых агентов (в случае с коллективными страховками – банков), принимающих заявления о расторжении договора во время действия периода охлаждения. Если менеджер банка просрочит передачу заявления в страховую компанию и период охлаждения истечет, страховая компания все равно будет обязана расторгнуть договор и вернуть страхователю деньги.

Какие законодательные изменения возможны в ближайшее время и как это скажется на защите прав граждан?

Законопроект, закрепляющий 14-дневный период охлаждения и предусматривающий возврат заемщику части страховой премии при досрочном погашении кредита, был принят Госдумой в первом чтении в августе 2018 г. В исходной редакции предполагалось, что, если заемщик был присоединен к договору коллективного страхования, он сможет получить только те средства, которые пошли на уплату премии, без агентского вознаграждения банка.

На сегодняшний день Минюст заявляет о направленных в Комитет Госдумы по финансовому рынку предложениях по доработке законопроекта ко второму чтению и решению проблемы возврата страховой премии, уплачиваемой по договору коллективного страхования. Но о содержании этих предложений пока ничего не известно. Возможно, до конца осенней сессии комитетом будут инициированы экспертные обсуждения, часто предшествующие второму чтению. В ходе таких обсуждений обычно и становится понятно содержание поправок в законопроект.

Что о защите своих прав должны знать страхователи?

Если ваши права были нарушены, вы можете обратиться во Всероссийский союз страховщиков и в Службу Банка России по защите прав потребителей и обеспечению доступности финансовых услуг.

Кроме того, с 1 июня в России начнет прием обращений институт финомбудсмена, который будет разрешать в досудебном порядке споры граждан с финансовыми организациями в пределах 500 тысяч рублей. Финансовый уполномоченный будет рассматривать претензии в отношении всех страховых организаций, которые осуществляют деятельность по ОСАГО, ДСАГО и страхованию средств наземного транспорта, кроме железнодорожного. С 28 ноября будут рассматриваться обращения в отношении всех страховых организаций, кроме тех, которые осуществляют исключительно обязательное медицинское страхование.

Читайте также:

- Как правильно заполнить согласие пациента на обработку персональных данных на ребенка

- Где хранятся сведения об учредителях участниках компании

- Где искать вакансии программисту стажеру

- Каким понятиям соответствуют данные определения виновное общественно вредное

- Не должен быть более чем десять рабочих дней с даты поступления обращения о согласовании