Списывается ли исполнительский сбор при банкротстве физических лиц в 2021

Обновлено: 25.06.2024

Ежегодно все больше россиян сталкиваются с долгами по кредитам, что приводит к судебным тяжбам. Отказ от выполнения судебных постановлений приводит к дополнительному взысканию с должников исполнительского сбора.

Оплатить сбор можно добровольно, но в случае его игнорирования уплата будет происходить в принудительном порядке. Однако существуют ситуации, когда гражданин освобождается от уплаты по уважительным причинам. Помимо этого, взыскание возможно оспорить. Оспаривание позволит отменить сбор или сократить его размер. Для этого стоит обратиться к специалистам, которые помогут защитить права гражданина и минимизировать убытки.

Что такое исполнительский сбор

Исполнительский сбор — штрафование гражданина за несвоевременное погашение задолженности по решению суда. Согласно закону, на оплату после получения постановления судебного органа дается пять рабочих дней. Помимо дополнительных штрафных санкций, сотрудник ФССП правомочен закрыть выезд за границу.

Законодательство учитывает возможность решения суда о немедленном погашении долга, то есть в течение суток.

Постановление

Постановление — документ, имеющий исполнительный характер. Под этим подразумевается следующее: должник обязан выполнить все требования, обозначенные в документе, причем в указанный срок. Стоит отметить, что информирование должника о наложении сбора — обязанность пристава. При этом суд контролирует получение гражданином извещений.

Добровольное исполнение требований

Для избавления от головной боли гражданину проще всего пойти по пути наименьшего сопротивления, то есть в добровольном порядке погасить задолженность. После заседания суда, на котором было вынесено постановление, гражданину приходит письмо, в котором содержаться:

- срок добровольного исполнения;

- перечень последствий, которые повлечет неисполнение решения суда;

- данные пристава;

- обязанности должника и информация о наказании, которое повлечет их неисполнение.

После погашения задолженности должник должен получить соответствующую бумагу от кредитора, которая будет служить подтверждением уплаты долга. После получения документа гражданину необходимо будет явиться с ним в уполномоченный орган ведомства приставов.

Исполнительский сбор судебных приставов: размер

Сумма сбора составляет 7% от общего размера задолженности. Минимальный сбор для физлиц и ИП — 1000 рублей, для юрлиц — 10 000. Средства, полученные приставами, поступают в государственный бюджет.

Взыскание исполнительского сбора

Постановление о наложении сбора пристав выносит в случае просрочки гражданином срока, который был отведен судом. Также постановление выносится после истечение периода добровольного погашения задолженности.

Первым делом пристав уведомляет должника о вынесении постановления. Если сотрудник ФССП не делает этого, то его действия можно считать незаконными и обжаловать.

Далее пристав устанавливает факт того, что гражданин:

- нарушил срок, вынесенный судом для добровольного закрытия задолженности;

- осведомлен о постановлении;

- не сообщил об уважительных причинах, ввиду которых не погасил задолженность в установленный срок.

Стоит отметить, что при неудачном вручении почтовыми служащими оповещения о наложении дополнительного сбора, с должника не снимается повинность его уплаты. Иными словами, даже простая неосведомленность гражданина о том, что на его имя пришло письмо, считается отказом от уплаты сбора.

Уважительные случаи освобождения от сбора

Российским законодательством предусмотрен ряд случаев, при которых должник освобождается от уплаты сбора. Так, повинность уплатить снимается, если гражданин предпринял все требующиеся от него действия, но в силу обстоятельств провести оплату у него не получилось..

К таким ситуациям можно отнести следующие:

- уведомление о вынесении постановления было направлено не по месту действительного проживания гражданина;

- средства не были перечислены из-за технических проблем со стороны банка;

- работодатель долгое время задерживает заработную плату;

- должник не находился в России на момент вынесения постановления;

- обстоятельства непреодолимой силы не позволили должник исполнить требование суда в указанный срок.

При признании причины просрочки уважительной, с гражданина снимается обязанность добровольной уплаты исполнительского сбора.

Отсутствие исполнительского сбора

Законом предусмотрен ряд случаев, при которых исполнительский сбор не взыскивается. При этом эти случаи не относятся к освобождению от взыскание по уважительной причине.

Так, сбор не будет взиматься, если:

- постановление передано должнику приставом, который причислен к другому территориальному управлению ФССП;

- исполнительный документ передан повторно;

- служащие ведомства получили акт о применении обеспечительных мер;

- дело касается административного выдворения иностранцев;

- поступил запрос о розыске несовершеннолетнего гражданина.

Сбор не подлежит оплате, если должник выполнил все требования сотрудника ФССП без просрочки. Также гражданин вправе обжаловать действия служащего в судебном порядке, отсрочить выполнение или ходатайствовать о рассрочке сбора.

Как обжаловать постановление

На обжалование постановления о наложении сбора должника дается 10 дней после решения пристава. При просрочке гражданин в исключительный случаях имеет право восстановить срок, но только при наличии уважительных причин.

Оспорить постановление пристава возможно лишь в течение 10 дней. При просрочке, граждане в исключительных случаях имеют право восстановить срок, но для этого потребуется наличие уважительных причин.

Суд рассматривает жалобу гражданина в течение 10 дней. Основаниями для положительного решения по ходатайству должника могут послужить:

- преждевременное вынесение постановления;

- нарушения при вынесении постановления;

- взыскание сбора по делам, в рамках которых он не допускается;

- неправильный расчет суммы сбора;

- отказ пристава признать уважительность причин, из-за которых гражданин не погасил долг.

Доказательство законности действий ложится на сотрудника ФССП. Однако и ходатайствующий гражданин обязан доказать нарушение приставом правовых норм.

При одобрении судом ходатайства должника постановление о сборе теряет свою силу. Однако это не означает того, что сотрудник ведомства не сможет вынести новое.

Как уменьшить размер сбора

При отказе суда отменить сбор, за должником останется право просить об уменьшении его размера. Подать соответствующее заявление гражданин может как при вынесении постановления, так и после его уплаты.

Первым делом гражданину необходимо получить постановление о наложении сбора. Затем — собрать доказательства, которые станут основанием для ходатайства. Все доказательство должны быть представлены в письменной форме и подкреплены справками, свидетельствами и т.д.

Стоит отметить, что оспаривание наложения сбора проходит в том суде, который рассматривал дело о задолженности. То есть если пристав исполняет постановление арбитража, то и добиваться отмены решения следует в суде данной юрисдикции. Заявление подается либо в канцелярию суда, либо почтовым отправлением.

В отличии от предыдущей ситуации, суд может рассматривать заявление должника более 10 дней. Это связано с тем, что подобные ситуация не относятся к процедурам оспаривания постановления.

Доказательство оснований для уменьшения размера сбора — головная боль ходатайствующего. При положительном решении размер сбора уменьшится не более, чем на четверть от общей суммы. Поэтому лучше обратиться к специалистам, которые помогут защитить права гражданина и минимизировать убытки.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Процедура банкротства дает возможность должнику освободиться от долгов. Это возможность для заемщика урегулировать вопрос задолженности. Чаще всего они пытаются получить отсрочку или рассрочку, но банки отказывают. Тогда единственным выходом становится банкротство, с помощью которого можно списать долги.

После того, как процедура банкротства завершается, долги списываются. Это предусмотрено законом. Но существуют случаи, когда банкротство невозможно. Например, если гражданин привлечен к уголовной или административной ответственности за неправомерное или фиктивное банкротство.

Если должник не может рассчитаться с долгом, зафиксированным за 3 года через процедуру реструктуризации долгов, то он признается банкротом. При наличии подходящего имущества, оно реализуется для расчета с кредиторами. Остальной долг списывается, то есть оплачивать кредит после этого не нужно.

Условия списания долга при банкротстве

- У вас имеются причины, по которым вы не выплатили долги за три года. Например, потеряли работу, не могли трудоустроиться, текущего дохода не хватает на содержание семьи и возврат определенной суммы банку.

- Если вы действовали добросовестно, не предоставляя ложные справки о доходах, декларации и т.д.

- У вас нет привлечений к уголовной ответственности по статьям мошенничество,незаконное получение кредита, злостное уклонение от уплаты.

- Открытость перед судом и финансовым управляющим.

Способы списания кредитов физических лиц

- Реструктуризация. При ней не начисляются проценты, штрафы и пени. Это дает возможность отдать накопившийся долг, не увеличивая его.

- Реализация имущества. Если первый способ невозможен, то человек объявляется банкротом. Его имущество распродается для погашения долга.

Интересует cписание долгов через банкротство

Задайте вопрос специалисту и получите ответ в течении 30 минут бесплатно

Этапы списания задолженности по кредитам

- Лицо, не имеющее возможности для исполнения обязательств перед кредиторами, подает заявление в суд. Он обязан это сделать, если долг превышает 3 месяца или 500 тысяч рублей. Также может это сделать, если считает, что выплачивать долг больше не может.

- Суд рассматривает заявление и принимает решение, одобрить его или нет.

- Если принимается решение о реструктуризации, задолженность не списывается, а предоставляется возможность погашения долга на выгодных условиях.

- Если применяется вариант реализации средств, то управляющий проводит опись, проверяет наличие признаков преднамеренного или фиктивного банкротства, анализирует проведенные и подписанные сделки за три года.

- После продажи имущества средства делятся между кредиторами по очереди пропорционально их долям.

- Управляющий предоставляет отчет в суд о результатах.

Документы для списания долгов по кредиту

Для списания долгов по кредиту необходимы следующие документы:

- Паспорт, ИНН, СНИЛС

- Свидетельство о заключении или расторжении брака, свидетельство о рождении детей, брачное соглашение.

- Документы, подтверждающие наличие долгов и их размер.

- Документы, в которых указаны доходы должника или их отсутствие.

- Документы на имущество, которое принадлежит должнику.

- Документы, подтверждающие непреднамеренность долга.

- Квитанция об оплате госпошлины.

- Документ, который подтверждает, что на судебный депозит внесена 25 000 рублей, которые будут перечислены как вознаграждение управляющему.

Причины отказа при списании долгов

Суд может оказать в списании долгов, если были предоставлены не все сведения или они были ложными. Долг не будет списан, если были средства для погашения долга, но гражданин этого не делал, если имеется уголовная ответственность, должник специально не трудоустраивался, скрывал свой доход или брал кредиты, которые заведомо не собирался гасить по поддельным документам.

Последствия при списании долгов для физических лиц

После объявления о банкротстве и списания долгов, в течение 6 месяцев должник не имеет право оформлять новые кредиты или займы, выступать поручителем. Если меньше, чем за год он был индивидуальным предпринимателем, то в течение пяти лет не может заниматься индивидуальным предпринимателем и руководителем.

При соблюдении определенных правил клиенты банков и МФО могут списать долги по кредиту без суда. Для этого необходимо обратиться в МФЦ по месту жительства. Процедура бесплатная.

Юридическая помощь при списании долгов

Существуют ли законные способы списать долги? У граждан есть право избавиться от задолженностей, если нечем платить — признать банкротство через суд или через МФЦ. Но люди ждут закон о списании долгов, дающий амнистию от кредитов и микрозаймов без суда и приставов. Рассказываем о способах списания задолженностей в 2022 году.

Законно списать старые долги налоговой

Долги по налогам граждане и ИП могут списать через налоговую амнистию. Закон №436-ФЗ позволил официально избавиться от налоговых задолженностей по имущественным налогам, возникших до 2015 года: транспортный, земельный, на имущество.

Также ИП могут списать недоимки по взносам в ПФР и ФСС за период до 2017 года, если налоговая не обращалась по ним в суд и к приставам.

Чтобы списать долги ФНС, делать ничего не нужно — налоговая сама выявит и спишет устаревшие недоимки. Если вы хотите избавиться от хвостов, то вы вправе подать в налоговую запрос в письменной форме о сроках аннулирования вашей недоимки .

Подготовить план списания ваших долгов

Срок давности взыскания

Списать долг по сроку давности

Не способ, а шанс законно списать долги определен статьей ст. 196 ГК РФ, устанавливающей срок исковой давности.

По закону у кредитора есть три года, чтобы обратиться в суд за взысканием — со дня, когда заемщик перестал платить.

Если банк подал в суд после истечения исковой давности, заемщику нужно заранее или на заседании (до вынесения решения) заявить, что срок давности истек. Тогда суд проверит сроки откажет банку во взыскании.

Самостоятельно судья оценивать сроки давности не вправе — только по заявлению сторон. Если заемщик не подаст заявление, то суд рассмотрит дело и взыщет долг даже по истечении трех лет.

Как рассчитывать срок исковой давности, и какие возражения направлять в суд, мы рассказали в этом материале.

Отменить судебный приказ

По долгу менее 500 тысяч банки и МФО подают заявления на выдачу судебного приказа. Дело в этом случае рассматривается в упрощенной форме — без вызова сторон. Поскольку суд не оценивает срок давности, то приказ на взыскание вынесут, даже если прошло больше 3 лет с даты, когда вы платили последний раз. Что делать заемщику?

Нужно оперативно подать возражения на судебный приказ — у должника всего 10 дней с даты, когда он получил копию из суда, или, например, узнал от приставов о вынесенном приказе.

Доказывать незаконность в возражениях не требуется — просто укажите, что считаете, что срок взыскания кредита пропущен, и просите отменить приказ.

Суд отменит акт, тогда МФО или банку остается только подавать исковое заявление, но вряд ли они будут это делать, ведь там они тоже проиграют из-за срока. Но списание кредитных долгов таким способом имеет негативные стороны:

- заемщику придется скрываться от кредитора в течение 3 лет;

- сомнительно, что банк забудет обратиться в суд. Долги сейчас отслеживаются автоматически, и отдел взыскания своевременно уведомляют о просрочках.

Узнайте, как списать долги по судебным приказам

Банкротство как способ списать долги

127-ФЗ федеральный закон о банкротстве физлиц — это работающий закон о списании долгов физическим лицам.

После признания банкротом гражданина освобождают от задолженностей:

- по кредитным картам, микрозаймам, потребительским займам, автокредитам и ипотеке;

- по налогам и штрафам ГИБДД;

- по ЖКХ, долгам за интернет и телефон;

- по долгам, образовавшимся в ходе хозяйственной деятельности ИП.

В 2022 году существует два вида банкротства:

платно через суд можно списать долги, если общая сумма превысила 350 тысяч рублей.

бесплатно через МФЦ можно списать от 50 до 500 тысяч рублей, но у человека должны быть закончены все дела у приставов.

Банкротство в Арбитражном суде

Сумма долга

В законе написано, что кредитор может подать на банкротство гражданина, когда долг больше 500 тысяч рублей не выплачивается больше 3 месяцев.

Но если человек сам заявляет о финансовой несостоятельности, сумма не ограничена (если долг меньше 350 000 р. — не выгодно). При подаче заявления гражданину нужно доказать невозможность выплаты долгов и пояснить причины.

Имущество

Человек может заявить в суд о банкротстве, если у него есть имущество, либо если нет ничего, одни долги и штрафы. Ценное имущество продадут, кроме единственной квартиры — на улицу банкрота не выгонят. В статье 213.25 Закона указано, какое имущество не подлежит продаже:

- вещи дешевле 10 тыс. р., поскольку выручка от их продажи не покрывает даже расходы на торги;

- объекты, защищенные ст. 446 ГПК, то есть необходимые гражданину для нормальной жизни. Жилье, вещи и бытовую технику, транспорт инвалида, медицинские приборы и рабочее оборудование тоже не забирают: холодильник, плита, стиральная машина и мебель не включаются в конкурсную массу.

Что продадут? Недвижимость и транспорт отправят на торги. Подлежат продаже загородные дома, нежилые помещения, квартиры и доли в жилье помимо единственного, автомобили, трактора, катера, прицепы, мотоциклы — любая собственность, включая нажитую в браке.

Выручка направляется на расчеты с кредиторами, а если реализована супружеская собственность — 50% выплачивается мужу или жене банкрота.

Как продать машину перед банкротством?

Стоимость банкротства физ. лиц по закону

Обязательные расходы при банкротстве физ. лица — не менее 45 000 рублей:

Также по ходу дела возникают дополнительные расходы — на оценку имущества, привлечение экспертов в случае споров, госпошлины в случае обжалования или регистрации перехода прав на недвижимость в Росреестре, нотариальные действия, запрос платных справок, привлечение бухгалтера, аудитора, кадастрового инженера в случае общей собственности и выдела долей супругов. Все дополнительные расходы включены в стоимость комплексного банкротства под ключ .

По закону гражданин вправе банкротиться без юриста, но на практике это крайне рискованный путь, поскольку со стороны банков работают профессионалы. Любые ошибки будут использованы против вас.

Цена банкротства зависит от сложности дела — много ли банков участвует, надо ли продавать имущество, будут ли споры с кредиторами.

Подробно о стоимости списания долгов через Арбитраж рассказано здесь.

Как проходит банкротство физических лиц в суде

Должник подает в суд заявление, суд рассматривает документы и решает, признавать ли гражданина несостоятельным.

Если долги значительные, но есть стабильный доход, вводится реструктуризация имущества. Цель процедуры — собрать все долги воедино и установить график выплаты на 3 года, по которому закрываются сами займы и кредиты, а проценты и неустойки откладываются на последнюю очередь и списываются.

Это реабилитационная процедура: гражданин закрывает долги без арестов и списаний по четкому графику, и в итоге и не объявляется банкротом.

Срок утверждения плана — 4-5 месяцев, а сама реструктуризация длится до 3 лет.

Но более популярна у физлиц процедура реализации имущества, результатом которой становится полное списание долгов.

Она идет 7-10 месяцев, в течение которых доходы и расходы должника контролирует финансовый управляющий, зато по итогам от кредитов и займов освобождают легально и безвозвратно.

При реализации физ. лицо объявляется банкротом, и суд назначает финансового управляющего, чтобы тот проверил собственность должника, его доходы и сделки с имуществом. А вдруг, все продано, чтобы списать долги и ничего не платить?

Если есть машина, дача, гараж, иная собственность, кроме единственного жилья — их продадут, и деньги выплатят кредиторам. Если нет — управляющий подтвердит, что продавать нечего, и рассчитываться нет возможности.

Когда все продано, или ничего не найдено, финуправляющий отчитывается суду, сколько долгов осталось, и суд выносит решение — списать долги и признать гражданина банкротом.

Подробнее о каждой процедуре мы рассказали в пошаговом разборе банкротства.

Внесудебное банкротство в МФЦ

Об списании долгов без суда законодатели вещали давно, но в связи с пандемией пришлось ускориться — в 2020 Путин подписал новый закон о списании долгов без суда.

С 1 сентября 2020 года можно бесплатно списать кредиты через МФЦ.

Внесудебная процедура позволяет списать следующие виды задолженностей:

кредитные долги, займы, микрозаймы, поручительство;

долги гражданам, кроме алиментов и возмещения вреда здоровью;

налоги, штрафы, долги по ЖКХ, электроснабжению, водоотведению, ремонту, плата за обучение, социальные услуги, исполнительские сборы и госпошлины.

Особенности внесудебного банкротства заключаются в том, что избавиться от просроченных задолженностей человек может только по собственному желанию. Банк не может подать на внесудебное банкротство гражданина.

Конечно, бесплатная процедура — не для всех. Что нужно, чтобы списать долги через МФЦ:

оконченные испол. производства по ч.4 п.1 ст. 46 № 229-ФЗ: судебные приставы вернули исполнительный лист кредитору из-за отсутствия имущества у должника;

сумма задолженностей от 50 000 до 500 000 рублей;

нет имущества и доходов. Бесплатное признание несостоятельности разработано для малоимущих — подойдет для безработных и получателей пособий, на которые пристав не может обратить взыскание.

Из-за строго требования о закрытых исполнительных производствах бесплатное банкротство не доступно в 2021 для пенсионерам и работающим гражданам, даже если доход на члена семьи меньше МРОТ. Поскольку доход есть, пристав будет проводить удержания из пенсии или зарплаты, и дело не закроет. А пока дела не закрыты, МФЦ не может начать внесудебное банкротство.

С февраля 2022 приставы и банк обязаны будут оставлять должнику прожиточный минимум при расчете размера удержаний. То есть граждане, чей доход меньше регионального минимума, смогут рассчитывать на окончание исполнительных производств и бесплатное списание долгов без суда.

Как проходит банкротство в МФЦ

- Физлицо записывается в МФЦ по месту постоянной или временной регистрации.

- Готовит заявление и перечень кредиторов по форме — указывает, кому и сколько должен.

- Обращается в МФЦ на прием, берет с собой паспорт, свидетельство о регистрации, если обращается не по прописке, список кредиторов, информацию о счетах в банках.

- В течение 1 рабочего дня МФЦ проверяет, закрыты ли дела в ФССП по нужной статье. Если все правильно, заявление передается в ЕФРСБ (этой официальный сайт — Федеральный реестр сведений о банкротстве). Если дела не окончены, последует отказ — гражданину придет соответствующее извещение в течение 3 рабочих дней.

В реестре банкротов на портале ЕФРСБ публикуется объявление, что гражданин намерен списать долги перед следующими кредиторами (перечисляются из списка, который человек сообщил в МФЦ). Эти кредиторы могут проверить имущество должника, и если найдут лишнюю квартиру/машину/яхту — подадут возражения в Арбитраж.

Тогда внесудебное банкротство отменят, введет судебное банкротство, но дело пойдет не в пользу гражданина — его будут считать недобросовестным, поскольку он скрыл имущество.

Последствия банкротства в МФЦ и в суде почти одинаковые

- нельзя признать себя банкротом повторно в течение 10 лет после списания долгов в МФЦ, и 5 лет после судебного банкротства;

- запрещено учреждать и управлять компаниями в течение 3 лет;

- обращаясь за кредитом, ипотекой, микрозаймом после банкротства, нужно сообщать о пройденной процедуре — 5 лет.

Если вы хотите избавиться от долгов на сумму более 400 тысяч рублей, или у вас есть имущество — лучше рассмотрите вариант судебного банкротства. Процедура отработана годами, наши юристы знают, что делать, и как списать кредиты без последствий.

Задать вопросы юристу

по банкротству

Рассрочки, отсрочки и помощь должникам

Какие законы о защите граждан в сложной финансовой ситуации работают или скоро вступят в силу?

Рассрочка у приставов для пенсионеров

По кредитному долгу до 1 млн рублей неработающие пенсионеры вправе потребовать рассрочку у пристава, если исполнительный лист банк предъявил в ФССП до 01 мая 2021. Основания пенсии любые (по старости, инвалидности, по потере кормильца), но размер — до 2 МРОТ (то есть до 25 584 р.).

Чтобы приставы не арестовали имущество, не списывали половину пенсии, нужно подать письменное заявление в отдел ФССП. Пристав установит новый график выплат на 24 месяца, например, 25% от пенсии ежемесячно, снимет все аресты, запреты на водительские права и выезд за границу, а пенсионер будет расплачиваться без сюрпризов.

Если сразу очевидно, что вы не сможете рассчитаться за 2 года, не тратьте деньги на приставов. Пенсионеры и инвалиды вправе признать банкротство в Арбитражном суде и списать кредиты, сохранив пенсию, социальные пособия, единственное жилье и машину, если она необходима по инвалидности.

Заказать консультацию

по банкротству

Рассрочка для малого бизнеса

Действует так же, как в случае с пенсионерами, но суммы другие. ИП могут получить рассрочку до года на долги в пределах 15 млн рублей на 12 месяцев. В это время можно продолжать работать без блокировки счетов и изъятия оборудования, прибыли. Обратиться за рассрочкой нужно до 01 августа 2021.

Сокращение срока хранения кредитной истории

Итак, единый закон о списании долгов по кредитам физических лиц не существует. Но есть масса способов избавиться от задолженностей либо уменьшить их размер.

Хотите подробнее узнать, как? Свяжитесь с нашими кредитными юристами по телефону или задайте интересующий вопрос онлайн.

Банкротство физических лиц

Ведущий юрист. Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 200-46-92 (Бесплатная горячая линия).

Это быстро и бесплатно!

Ведущий юрист. Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-57-94 (Бесплатная горячая линия).

Это быстро и бесплатно!

Процедуре банкротства нередко предшествует длительное исполнительное производство, в ходе которого арестовываются счета и имущество должника. В его отношении действует запрет на выезд за границу и другие санкции. Признание через суд финансовой несостоятельности помогает не только списать бо́льшую часть долгов, но и остановить исполнительных действий в том виде, в котором они были введены.

Банкротство и ход исполнительного производства

До того как суд официально признаёт должника банкротом, кредиторы могут истребовать от него возврата долга в полном объёме со всеми причитающимися процентами, пенями и штрафами.

Право на возврат они приобретают через суд, подавая иск в отношении должника. Полученное судебное решение передаётся в службу судебных приставов. Далее, они применяют меры взыскания:

- накладывают арест на счета должника с последующей возможной конфискацией средств;

- арестовывают имущество неплательщика, не позволяя продать его, подарить, обменять и т.д.;

- устанавливают запрет на выезд за рубеж (за исключением некоторых случаев – например, когда это необходимо для лечения или распоряжения имуществом);

- удерживают из официального дохода заёмщика до 50% и передают их кредиторам (чаще всего отчисления производятся из зарплаты или пенсии, с пособий или алиментов удержание не производится).

Все эти меры направлены на то, чтобы простимулировать плательщика как можно быстрее погасить свои долги. Единственным спасением от этого служит банкротство.

По факту в момент, когда суд принял решение о том, что должник теперь является банкротом, исполнительные действия тут же прекращаются. Это закреплено в законе №229-ФЗ от 2 октября 2007 года, который и регламентирует функцию взыскания задолженности. Аналогичные нормы содержатся в законе о банкротстве.

Важный момент: сама подача заявления о признании должника банкротом ещё не влечёт к остановке производства. Для этого нужно именно решение суда, признающей финансовую несостоятельность заёмщика.

Приостановление исполнительного производства

Технически действие исполнительного листа должно прекратить своё действие как только получено решение арбитражного суда о переходе должника в статус банкрота. Одновременно с этим:

- производится снятие ареста с имущества банкрота, так как теперь оно подлежит взысканию с целью последующей продажи;

- размораживаются банковские счета заёмщика;

- прекращается списание средств из дохода должника;

- снимается запрет на выезд за границу (по требованию кредиторов суд может запретить должнику покинуть пределы страны).

Иногда возникает ситуация, когда в ходе заседания заявителя признали банкротом, а приставы не прекращают дело и продолжают списывать деньги или не дают распоряжаться собственностью.

Чаще всего это возникает по простой причине: представители ФССП не получили уведомление от арбитражного управляющего о приостановке взыскания. Например, из-за того, что арбитражный суд и служба приставов, где находится исполнительный лист, находятся в разных регионах.

Кроме того, приставы могут не уведомить работодателя о прекращении производства. Тогда арбитражный управляющий должен известить его и потребовать прекращения взысканий.

И приставы, и работодатель после получения уведомления должны известить в письменном виде управляющего о приостановке.

Третьей причиной, почему дело о взыскании не останавливается, будет наличие исключений, предусмотренных законодательством. Например, приостановка не действует в отношении алиментов. Приставы или работодатель по-прежнему будут перечислять часть средств банкрота в адрес получателя.

Ситуации, когда исполнительные действия не останавливаются

В федеральном законе, регулирующем исполнительное производство, а именно в статье 69.1 прописаны исключительные случаи, когда приостановление или полная отмена исполнительных действий не происходит. Это:

- уплата алиментов;

- взыскания по текущим платежам – штрафам, налогам, оплате коммунальных услуг и т.д;

- взыскание задолженности ИП перед работниками по зарплате;

- возмещение ущерба вреда здоровью, если имеется соответствующее решение суда;

- компенсации за порчу чужой собственности.

При проведении процедуры банкротства данные обязательства не списываются и остаются за заёмщиком – он будет обязан погасить их после признания прочих долгов безнадёжными.

Пристав имеет право оставить арест имущества должника, если в отношении собственности возбуждено производство. Но при одном условии: цена арестованного имущества не более, чем размер задолженности, которая не подлежит списанию.

Таким образом, на собственность может быть направлено исполнительное взыскание вне рамок дела о банкротстве. Например, у должника имеется автомобиль стоимостью 250 тысяч рублей. Размер его задолженности по алиментам составляет 300 тысяч рублей – причём этот долг при банкротстве не списывается. Следовательно, приставы имеют право оставить арест на автомобиль в силе – и даже конфисковать его, если поймут, что у должника не появится возможности расплатиться.

Если стоимость авто составит 500 тысяч рублей, то оно не может быть истребовано в рамках данного исполнительного листа.

Как проверить, введено ли исполнительное производство

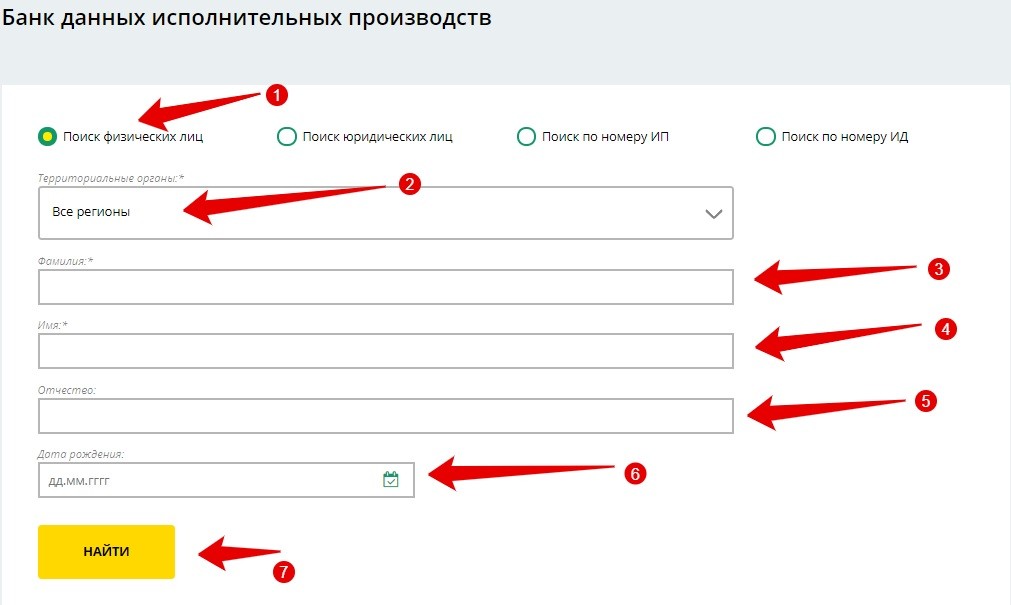

Произвести проверку, значится ли долг у приставов, достаточно просто. Для этого необходимо воспользоваться нашим бесплатным сервисом, где находится вся интересующая информация. А также можно воспользоваться официальным сайтом ФССП — порядок действий таков:

- выберите вариант поиска: по имени гражданина, по наименованию ИП или по номеру исполнительного листа;

- укажите регион России, где предположительно проживает должник (можно выбрать всю страну);

- заполните необходимые реквизиты;

- нажмите на кнопку поиска.

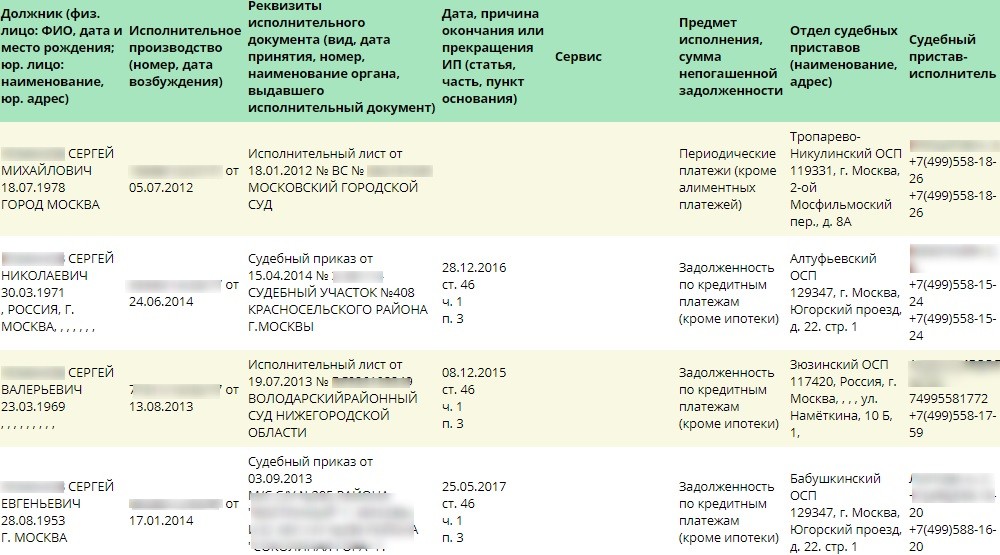

Итоговая информация будет предоставлена в виде таблицы – в ней отобразятся:

- Ф.И.О. и дата рождения должника.

- Номер дела и дата его возбуждения.

- Реквизиты исполнительного документа.

- Дата, причина окончания или прекращения ИП.

- Предмет исполнения, сумма непогашенной задолженности.

- Отдел судебных приставов.

- Имя судебного пристава-исполнителя.

Можно указать не полные, а только известные данные – например, фамилию плательщика. В таком случае в таблице появятся все обладатели фамилии. Вы сможете установить, кто именно вам нужен, по прочим данным.

Проверить наличие арестов и ограничений, наложенных на имущество, можно с помощью официальных сайтов следующих ведомств:

- Росреестр – можно заказать справку, в которой будет указано, находится ли объект недвижимости под арестом или обременением;

- ГИБДД – на сайте инспекции можно найти информацию, наложены ли ограничения на автомобиль;

- на сайтах арбитражных судов – стоит сделать поиск по адресу недвижимости, чтобы узнать, не является ли она предметом судебного спора и не приняты ли судом какие-то решения в её отношении.

Проверку по сайту суда имеет смысл произвести, когда решение об инициализации исполнительного производства уже принято, но исполнительные документы не поступили в распоряжение ФССП.

Сроки и подача жалоб

Принятое судом решение о начале процедуры банкротства физлица либо предпринимателя в адрес судебных приставов направляет арбитражный управляющий. По закону, он должен сделать это в разумный срок. Сколько именно дней занимает этот срок, законодательно не установлено. Но в судебной практике под разумным сроком подразумевается 1 месяц.

В интересах управляющего произвести это как можно раньше. Дело в том, что исполнительные действия прекращаются только после вынесения соответствующего постановления со стороны старшего приставка – а это тоже требует времени. Без этого акта невозможно начинать процедуру реализации имущества при банкротстве, так как оно формально будет под арестом.

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Исполнительный сбор при банкротстве физического лица

В соответствии с методическими указаниями взимаемый приставами исполнительный сбор при банкротстве физического лица не подлежит взысканию, поскольку де-юре ведение производства прекращается.

Если исполнительный сбор уже был уплачен, то он подлежит возврату на счета банкрота одновременно со снятием обременений и арестов и закрытием дела.

Прекращение производства и реализации имущества

Если объявлено о банкротстве физлица, то процесс окончания исполнительного производства выглядит так:

- суд принимает решение о банкротстве заёмщика;

- постановление суда передаётся арбитражному управляющему и самому банкроту;

- управляющий направляет постановление в службу судебных приставов, занимающихся взысканием;

- судебный пристав-исполнитель оканчивает исполнительное производство, одновременно снимая ограничения, наложенные на имущество должника, и возвращая ему изъятые средства и исполнительный сбор – исключение делается, только если имеются долги не подлежащие списанию;

- управляющий убеждается, что обременения сняты, и переходит к процедуре реализации имущества гражданина с погашением долгов перед кредиторами.

На практике иногда возникают проблемы. Самая распространённая – когда средства заёмщика или его собственность изъяты в рамках исполнительного производства после того, как гражданин признан банкротом. Например, решение суда о банкротстве заёмщика появилось 2 декабря, 3 декабря имущество было изъято приставами, а 4 декабря решение поступило в их распоряжение.

Возникшую коллизию решают по-разному. Многое будет зависеть от профессионализма арбитражного управляющего и действий самого должника, объявившего банкротство. Оптимальный вариант – известить приставов самому о старте процедуры банкротства, чтобы те не конфисковали собственность.

С 1 сентября 2020 года можно списать долги без суда через МФЦ!

Есть 3 условия:

1. Общий размер требований к должнику составляет от 50 до 500 тысяч рублей. Проценты и пени не считаются!

2. На дату подачи заявления в отношении должника окончено исполнительное производство в связи с отсутствием у него имущества.

3. Не возбуждены новые исполнительные производства (на сайте ФССП не должно быть активных записей).

Задайте вопрос, который интересует именно вас - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-57-94 (Бесплатная горячая линия).

Это быстро и бесплатно!

Для понимания подходите ли вы под процедуру банкротства, а также оценить риски, которые могут возникнуть в процессе банкротства, необходимо обратиться к грамотным и практикующим специалистам в этой области.

Задайте вопрос, который интересует именно вас - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-57-94 (Бесплатная горячая линия).

Это быстро и бесплатно!

Бывают, но на практике такое случается очень редко. Это может произойти, как правило, если арбитражный управляющий дает соответствующее заключение. Либо если вы действительно не являетесь несостоятельным.

Задайте вопрос, который интересует именно вас - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-57-94 (Бесплатная горячая линия).

Это быстро и бесплатно!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: 8 (800) 200-46-92 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Читайте также:

- Что означает дисциплинарное взыскание лишение очередного увольнения из расположения воинской части

- Можно ли снять деньги со счета несовершеннолетнего ребенка

- Какой минерал был назван в честь наследника российского престола

- Арестантское уголовное единство как вступить

- К какому виду толкования норм права относится разъяснение федерального закона депутатами госдумы рф