Сколько должников в мфо в россии

Обновлено: 30.04.2024

Микрофинансовые структуры активно кредитуют граждан, серьезно конкурируя с банками. Принципы работы МФО существенно лояльнее, чем в банках, поэтому в сфере микрокредитования гораздо чаще встречаются просрочки и неблагонадежные клиенты.

Должники МФО в случае нарушения графика оплаты подвергаются штрафным санкциям. Кроме того, кредитор всегда может обратиться в суд.

Если вы не можете вернуть заем вовремя

Микрофинансовые организации осознают, что работают с более рискованной категорией заемщиков, которые могут сталкиваться с финансовыми трудностями. Именно поэтому многие компании ввели в линейку услуг пролонгацию.

Пролонгация — это возможность сдвинуть срок возвращения займа на определенный срок (неделя, несколько недель, месяц). При этом заемщик избегает штрафов, его кредитная история не портится. Условия предоставления переноса срока оплаты — отсутствие просрочки и выплата начисленных процентов (отсрочке подлежит только основной долг).

Если вы совершили просрочку: рост долга

Банки и МФО подчиняются Центральному Банку и Закону о потребительском кредитовании. В Законе четко указывается максимально возможный процент пеней, который могут применять кредитные организации в случае просрочки.

На следующий день после просроченного платежа МФО начинает начисление пеней в размере 20% годовых. К пеням суммируется и процентная ставка по договору. По сути, пени совсем небольшие, учитывая скромные лимиты займов. Долги перед МФО в большей степени растут за счет продолжения начисления процентной ставки.

По закону максимальная ставка по стандартному краткосрочному займу от МФО — 1% в день. Например, если вы взяли в долг 10000 руб. , то ежедневно на эту сумму набегает 100 рублей . И в случае просрочки эти 1% так и будут начисляться на сумму долга. Кроме того, к ним суммируются пени в виде 20% годовых. Долг будет серьезно расти с каждым днем.

Какие действия предпримет МФО

В первую очередь должнику, просрочившему платеж, следует ожидать звонка представителя кредитной организации. Его задача на первых этапах взыскания — выявить причину просрочки и узнать, когда должник планирует вернуть деньги.

Многие микрофинансовые организации имеют в своем штате специалистов по взысканию долгов, которые занимаются обзвоном проблемных клиентов. Более того, есть и такие компании, которые формируют дочерние коллекторские агентства или создают собственные отделы взыскания.

К сожалению, методы взыскания долгов по займам от МФО существенно отличаются от методов, которые применяются к должникам по банковским кредитам. Банки заботятся о своей репутации и сотрудничают только с теми коллекторам, которые работают в рамках закона. МФО же часто привлекают взыскателей, которые могут применять незаконные методы взыскания и давления на должников.

Что могут делать коллекторы, привлеченные МФО:

- бесконечно звонить самому должнику, его родственникам, друзьям, на работу;

- беспокоить соседей;

- распространять порочащие должника листовки;

- делать надписи в подъезде должника, у его квартиры, на дверях;

- портить имущество (двери, припаркованное авто);

- угрожать, порой встречаются и случаи физического воздействия;

- давить психологически;

- приходить домой, на работу заемщика и пр.

Все вышеперечисленные меры незаконные. Если МФО проводит взыскание долгов таким образом, должнику обязательно нужно обращаться в полицию и писать жалобы в разные структуры.

Что делать, если коллекторы не соблюдают закон

Если в отношении вас применяются противоправные методы, такие как порча имущества, угрозы, физическое воздействие, необходимо незамедлительно обращаться в полицию. Если полиция отказывается возбуждать дело, обращайтесь в прокуратуру. Но помните, что факт нарушения коллектором закона еще нужно будет доказать.

Надзорным органом за коллекторами назначена ФССП (служба приставов). Теперь все жалобы можно напрямую направлять туда. Например, в следующих случаях:

- слишком большое количество звонков: больше раза в день и трех раз в неделю;

- должника беспокоят в ночное время;

- визиты коллекторов чаще раза в неделю;

- агентство, которое представляет коллектор, не включено в реестр коллекторских фирм, который ведет ФССП;

- распространение информации о должнике, хождение по соседям, звонки родственникам и на работу;

- другие нарушения.

ФССП оперативно реагируют на жалобы населения, при необходимости перенаправляет их в другие инстанции. При выявлении фактов нарушения к коллекторам применяются меры.

Подают ли МФО в суд на должников

Если должник не выполняет своих обязательств и даже коллекторы не могут на него повлиять, кредитная организация обратится в суд. Это ее полное право. Какие МФО подают в суд на должников? Это делают все компании, работающие легально. Суд встает на сторону МФО и выносит соответствующее решение. Но при этом судья может списать часть задолженности, если она слишком раздута относительно изначально полученной заемщиком суммы.

Далее с должником уже будут работать приставы, которые могут организовать арест половины заработной платы или счетов, а также заняться изъятием имущества. При необходимости с приставами можно договориться о постепенном закрытии долга.

Автор: Ирина Русанова

Бесплатная помощь юриста

Бесплатная юридическая консультация от квалифицированных и компетентных специалистов в течение 10 минут!

Если вы не видите форму отправки вопроса юристам, перейдите по этой ССЫЛКЕ >>>

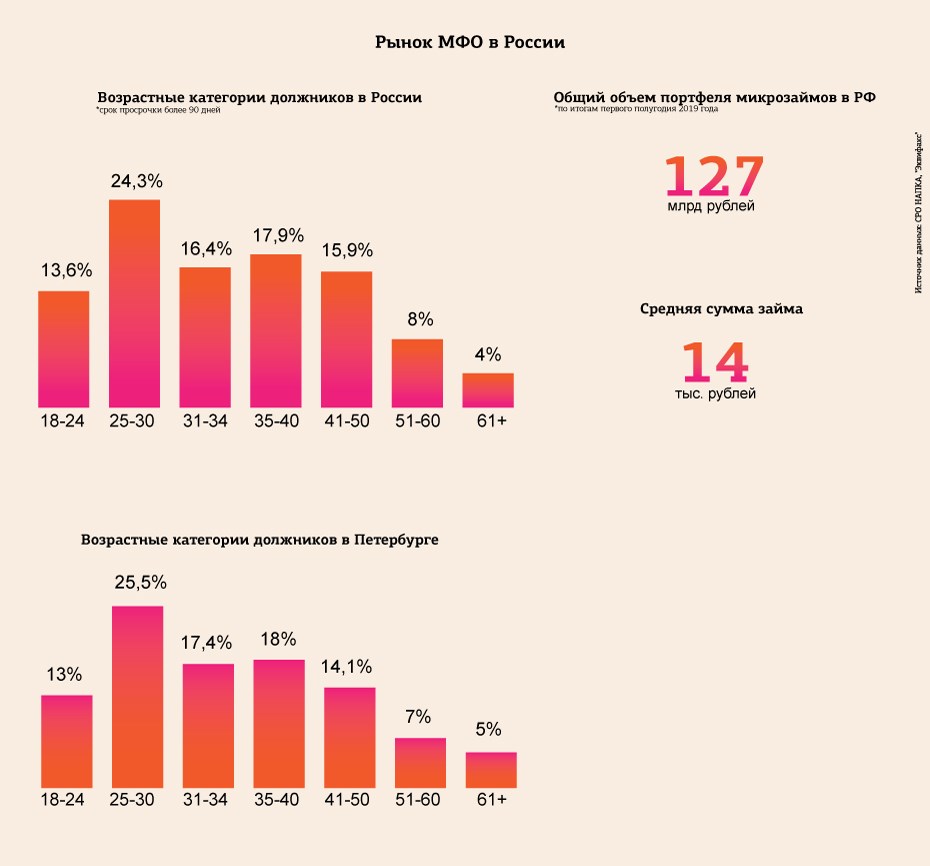

Более 72% должников микрофинансовых организаций приходится на экономически активное население России. Об этом свидетельствуют результаты исследования Национальной ассоциации профессиональных коллекторских агентств (СРО "НАПКА").

По данным организации, максимальное число должников с просрочкой более 90 дней входят в возрастную категорию 25-30 лет, далее идут жители от 35 до 40 лет. CEO МФК "До зарплаты" Павел Сологуб подтвердил dp.ru данные, что на рынке микрозаймов наблюдается перекос в сторону миллениалов. Руководитель федеральной юридической компании "Стопдолг" Валентина Зебницкая также говорит, что основными клиентами МФО являются молодые люди до 35 лет.

"Связано это с тем, что у них чаще всего нет кредитной истории, из-за чего банки отказывают им в кредитах. Поэтому такому молодому гражданину приходится идти в МФО", — отметила Зебницкая.

По словам Сологуба, средняя сумма просроченного займа в России составляет от 10 тыс. до 25 тыс. рублей.

Советский менталитет

Только в прошлом году около 45% займов было оформлено в интернете. Миллениалы часто берут деньги в долг через приложения и сайты, а старшее поколение обращается в офисы. Средняя сумма микрокредита также зависит от возраста. Заемщики в возрасте 25-40 лет просят заем в размере 7-8 тыс. рублей, а жители старше 50 лет запрашивают более 12 тыс. рублей.

"Если среди более возрастной категории платежную дисциплину можно объяснить жизненным опытом и советским менталитетом — взял — верни, то среди молодежи преобладают другие тенденции", — добавил Александр Морозов

Рост числа молодых должников происходит из-за их низкой финансовой стабильности и меньшей дисциплинированности, считает Павел Сологуб. При этом большинство молодых должников закрывают свои долги перед МФО после получения отказа в крупном кредите, часто это происходит при попытке оформить ипотеку.

"Охлаждение" рынка МФО

В течение 4 последних лет российский рынок микрозаймов показывал устойчивый рост, сообщили в бюро кредитных историй "Эквифакс". По итогам первого полугодия объем портфеля составил более 127 млрд рублей, но около 30% из этой суммы составляет дефолтная задолженность.

"На этом фоне необходимо отметить, что выдачи новых займов в данном секторе приостановили свой взрывной рост и сохраняются на уровне IV квартала прошлого года. Ранее в истории подобных трендов не отмечалось", — уточняют аналитики.

Причиной изменений называют рост сроков выданных займов с 3 до 4-5 месяцев и увеличение средней суммы с 12 тыс. до 14 тыс. рублей. В Национальном бюро кредитных историй (НБКИ) также подтверждают, что количество займов МФО снижается. Например, во II квартале жители России получили микрокредиты 4,5 млн раз — это на 1,2% меньше, чем за аналогичный период годом ранее. Максимальное сокращение зафиксировано в сегменте займов до 10 тыс. рублей. В Петербурге было выдано 115,2 тыс. микрозаймов — это на 0,3% меньше, чем во II квартале 2018 года.

По словам директора по маркетингу НБКИ Алексея Волкова, многие МФО стали неохотно предоставлять небольшие суммы новым заемщикам, а стараются кредитовать уже проверенных клиентов. Он добавил, что Банк России пытается "охладить" микрофинансовый рынок. Вице-президент по мобильной и электронной коммерции РФИ банка Елена Чижевская напомнила, что с 1 июля в сфере МФО произошли изменения в законодательстве.

"Ставки по займам снизились, но увеличилось число отказов в предоставлении денег. Микрофинансовые организации пытаются минимизировать риски потери денежных средств. Максимальная ставка ограничена 365% годовых, то есть не более двух сумм от полученной заемщиком", — отметила Чижевская.

МФО предупреждают, что при несвоевременном погашении задолженности заемщикам будет начислен штраф 20% годовых от суммы долга +0,1% пени за каждый день просрочки. В соответствии с законодательными нормами общая сумма штрафа не может превышать полуторакратного размера первоначального долга. Предлагаем разобраться, вправе ли МФО подать в суд на должников, кто из них прибегает к таким мерам и как решить проблему образования долга с наименьшими потерями.

В каких случаях и через какое время МФО могут подать в суд?

Первые 30–55 дней микрофинансовые организации активно сотрудничают с клиентами, если они выходят на связь. В этот период стоит подать заявку на кредитные каникулы или рефинансирование, полностью приостановив начисление штрафа, процентов и переоформив договор на выгодных для заемщика условиях. Если должник намеренно игнорирует звонки и уведомления, отказывается добровольно погасить долг, события развиваются по такому сценарию:

Как правило, МФО обращаются в суд в течение 3–6 месяцев с момента образования просрочки. Основная цель в этот период – увеличить размер штрафа до максимального. Некоторые недобросовестные МФО начисляют сверхпроценты, рассчитывая на то, что заемщик не разбирается в законах.

Часто ли подают МФО в суд на должника?

Такая практика встречается не часто, что связано с несколькими нюансами:

- требуется потратить долгое время и деньги на судебные тяжбы – оплачиваются госпошлина, услуги юриста, оформление искового заявления;

- при некорректном составлении кредитного договора суд часто становится на сторону должника и полностью списывает долги;

- если у должника нет личного имущества и официальной работы, удерживать проценты с зарплаты или что-либо изъять будет невозможно;

- суд может руководствоваться ст. 333 ГК РФ, постановив, что размер неустойки несоизмерим с последствиями невыплаты долга – процентные начисления и штрафы могут быть полностью списаны.

Именно по этим причинам при невыплате займа в размере до 30–40 тысяч рублей компании крайне редко обратятся в суд.

Имеют ли право МФО подать в суд?

Заемщики, торопясь быстрее получить займ, невнимательно изучают условия договора. В документе всегда содержится информация о размере неустойки при образовании просрочки, а также полная ответственность клиента. При подписании электронной оферты вы подтверждаете свое согласие с условиями, в том числе с размерами процентов и дальнейшей ответственностью. Поэтому МФО имеют полное право подавать иск в суд.

Какие МФО точно подают в суд на заемщиков?

Несмотря на то, что привлечение к суду наблюдается довольно редко, существует перечень компаний, которые прибегают к данному методу воздействия на клиента. Среди них:

- Турбозайм;

- Манимен;

- Веббанкир;

- Займер;

- Вива-деньги;

- Срочно Деньги.

Это крупные компании, которые занимаются микрокредитованием населения длительное время и работают в рамках существующего правового поля. В большинстве случаев они дают до 3–5 месяцев, в течение которых вопрос с задолженностью можно решить без обращения в суд.

Что делать, если микрофинансовая организация подала в суд?

Узнать о том, что компания подала в суд, можно при получении повестки. Для начала стоит убедиться в том, что она настоящая, а не является уловкой коллекторов. В исковом заявлении должна содержаться полная информация о требованиях. Далее необходимо обратиться к адвокату, который проверит ряд возможных нарушений. Сюда относятся недочеты в договоре, изменения условий без уведомления клиента, несоизмеримо высокий штраф, зафиксированные угрозы от коллекторов.

В назначенные даты следует посетить суд – явиться на предварительное и основное слушание по делу. Ходатайство о переносе заседания (в случае его подачи) должно содержать причины вашего отсутствия – состояние здоровья, командировка. Для грамотной разработки линии защиты необходимо документально подтвердить возникшие финансовые трудности и невозможность погасить своевременно долг – вескими аргументами являются потеря работы, болезнь, наличие иждивенцев. После вынесения окончательного решения его можно будет обжаловать в течение 30 дней.

Более проблематично обстоят дела с займами, которые выдавались под залог недвижимости или авто. Вероятнее всего, на залоговый объект будет наложен арест и ограничения (продажа, переоформление) до конца разбирательства.

Итоги

Перед подачей заявки заемщикам следует реально оценить свои финансовые возможности. Если они ограничены и вероятность просрочки велика, то МФО начислит штраф, обратится к коллекторам и может подать в суд. Избежать подобных проблем можно, если:

- внимательно читать условия договора, в том числе дополнительные соглашения;

- вовремя оформлять пролонгацию договора – продлить срок его действия, оплатив только начисленные проценты;

- не игнорировать общение, а сразу обратиться в МФО с просьбой предоставить кредитные каникулы, реструктуризировать займ.

Рекомендуем всегда следить за размером начисленных процентов и сохранять чеки (бумажные или электронные), которые подтвердят погашение долга.

Характерной особенностью рынка микрофинансирования выступает сильная волатильность. Она становится следствием одновременного воздействия нескольких факторов. Главные из них – постоянное ужесточение требований со стороны регулятора в лице Центробанка и высокий уровень конкуренции, который сопровождается стабильным падением доходов населения. В результате многие микрофинансовые организации прекращают деятельность. Рассмотрим подробнее, где можно найти информацию о МФО – как действующих, так и закрытых в 2021 году.

- Сколько в России МФО и где посмотреть актуальный список?

- Список МФО, закрытых и исключенных из реестра ЦБ РФ в 2021 году

- Таблица закрытых МФО

- Как проверять и актуализировать список?

- Как узнать, работает МФО официально или нет?

- Почему так велико количество МФО, исключенных из реестра ЦБ РФ?

- Планируется ли дальнейшее сокращение количества участников рынка микрофинансирования?

Сколько в России МФО и где посмотреть актуальный список?

Функции регулятора рынка микрофинансирования выполняет ЦБ РФ. Именно Центробанк России занимается ведением Государственного реестра микрофинансовых организаций. Общефедеральная база данных находится в свободном доступе на официальном сайте ведомства.

Чтобы получить информацию о действующих в России микрофинансовых организациях, следует выполнить несколько несложных действий:

После этого происходит скачивание базы данных в формате файла Excel. В нем содержится 4 листа с электронными таблицами:

- на первом размещен список всех действующих в России микрофинансовых организаций (их количество на середину июня 2021 года равняется 1 299 компаний);

- на втором находится перечень работающих в стране микрофинансовых компаний или, как их сокращенно называют, МФК общим числом 35;

- на третьем приведена аналогичная база данных, но для микрокредитных компаний или МКК, общая численность которых составляет 1 264 организации;

- на четвертом – последнем – листе размещается список МФО, исключенных в разные годы из реестра (принудительно или добровольно).

Список МФО, закрытых и исключенных из реестра ЦБ РФ в 2021 году

Центробанк не снижает активности в действиях по контролю над рынком микрофинансирования.

Несмотря на постоянное сокращение числа участников, решения об исключении МФО из реестра продолжают приниматься, хоть и несколько реже, чем раньше.

Таблица закрытых МФО

За неполные шесть месяцев 2021 года из реестра ЦБ РФ были исключены 114 микрофинансовых организаций. Распределение по месяцам выглядит следующим образом.

Месяц 2021 года

Авиньон, ЕФИЦ, ААА Финансовый клуб, БизнесДизайн займов, Альбиориск-К, МОНЕРО, АРТ ФИНАНС, Маяк, МикроЗайм ДВ, А-План, Деньги в срок, Кешью, ИнвестФин-Авто, Финансовый фундамент, Аркада Кредит, Хот Мани, ФМСМСП РД, Твои Наличные, Ахтуб-А

Автовэлл, Сфера Финанс, АРБМКК, АвтоЗайм Северо-Запад, Легкозайм плюс, СМАРТКРЕДИТ, Арсенал, ВВЕРХ, Эйвиа, ФинСервис, Западный Берег, ЦН каскад, ЛИКАРМ, ЦМК, ЛоанКар Финанс, Миронофф, ХКА, Награда, Русский форт, ГруппФинанс Нэксус, Кола-Про, Финансовый уровень, Монгора, Альянс-СК, ЗЕЛО, Анжелика, Алибаба, Индиго

Займы Туапсе, Эволюция капитал, Займ 21 плюс, Сварго Групп, Тендерные кредиты и займы, Состояние Югры, Фреш Капитал, КрдитЪка, Инвестиционный дом, КаспийАвтоЗайм, Деньги до зарплаты, Алатырь, Финансовый Альянс, Слетать.ру, Финансовый Антарес, ВиДжиЭй, УФК, Хроно капитал, Третий Рим

Новые Займы, БеренбергМани, Сирин, Содействие ВРН, КредитороФ, Дальневосточный остров Русский, СТ-Левел, КредитЧек, Стройресурс, Аварийка, Персон Актион, Орден 1119, СоветИнвестКапитал, ПРОРЫВ, Провижиноф, Сильвер Стокс, АФП, ФИНАНС, ВЕО Д ЕГРЕС, Крассула Овата, Инвеста, ЮГРА ФИНАНС, Академия Займа, БДК

Как проверять и актуализировать список?

Центробанк РФ обладает самыми последними данными об изменениях, происходящих в реестре МФО. А потому самый очевидный способ получить актуальные сведения предусматривает посещение официального сайта регулятора и скачивание размещенной там в свободном доступе базе данных. В ней можно найти и дополнительную информацию по исключенным из реестра компаниям, перечисленным выше. Например, ИНН, дату исключения, адрес интернет-ресурса и т.д. Процедура выполняемых при этом действий была описана выше.

Динамика закрытия МФО и связь с прошлыми годами

В 2020 году численность закрытых МФО, по сравнению с несколькими предыдущими годами, сократилась. Наиболее наглядно динамику показывает следующая диаграмма.

![]()

Важно отметить, что серьезных изменений в течение трех последних лет не наблюдается, так как отклонения в рассматриваемом показателе сложно назвать значимыми. Если же сравнивать с данными за 2017 год, а тем более – за 2013-2016 годы, снижение окажется весьма существенным. Динамика наверняка сохранится и в наступившем году. Дело в том, что за неполные 6 месяцев из реестра МФО было исключено всего 114 микрофинансовых организаций, что стало самым низким показателем за последние 8 лет.

Это вовсе не означает смягчение политики Центробанка страны. Просто самые недобросовестные участники уже покинули рынок микрофинансирования, что стало следствием активных действий регулятора. Такое заключение можно сделать на основании второй диаграммы, которая показывает численность активных МФО в России на конец каждого из нескольких последних лет (для 2021 года – на середину июня).

![]()

Первый и самый очевидный вывод, следующий из приведенной выше диаграммы, предельно прост. Количество официально работающих в России микрофинансовых и микрокредитных компаний находится на историческом минимуме.

Это означает не только активное закрытие ранее действующих МФО, но и малое число вновь открывающихся организаций.

Почему закрываются МФО?

Результатом закрытия микрофинансовой организации становится исключение из Государственного реестра, ведением которого занимается ЦБ РФ. С некоторой долей условности МФО, исключенные из реестра, делятся на две категории. В первую входят участники рынка, принявшие решение закрыть компанию добровольно. Причинами подобных действий обычно становятся такие:

- достижение целей бизнеса, например, статуса, уровня доходов или других материальных благ;

- накопившаяся усталость или ухудшение здоровья, которые препятствуют дальнейшей предпринимательской деятельности;

- разногласия с другими учредителями, результатом чего становится закрытие общего старого и создание нескольких новых бизнесов;

- желание поменять используемое юридическое лицо, чтобы избежать возможных проблем с контролирующими или фискальными органами;

- недостаточная прибыльность или даже убыточность бизнеса, что стало особенно актуальным после очередного ужесточения государственного регулирования микрофинансового рынка;

- стремление сменить вид деятельности на новый и т.д.

Вторая категория объединяет МФО, исключенные из реестра в принудительном порядке. В этом случае причиной решения Центробанка в большинстве случаев выступают:

- нарушения (часто – систематические) требований, которые регулятор предъявляет к участникам рынка микрофинансирования;

- ликвидация предприятия в рамках процедуры банкротства (практически всегда оно происходит принудительно – по заявлению кредиторов или налоговых органов);

- уклонение от налогов или другие правонарушения, допущенные учредителями или руководством компании (в некоторых случаях они оборачиваются не только административной, но и уголовной ответственностью).

Если рассматривать долю каждой из категорий в общем количестве микрофинансовых организаций, исключенных из реестра, вторая группа окажется заметно многочисленнее. Этому не стоит удивляться, так как действия Центробанка по очистке рынка от недобросовестных участников являются не только очень активными, но и весьма эффективными.

Какие МФО могут закрыть до конца года?

Деятельность микрофинансовых организаций регламентируется положениями №353-ФЗ (датируется 21.12.2013). Положения Федерального закона часто меняются, причем практически всегда – в сторону ужесточения требования к участникам рынка. Например, в 2019 году было принято три ФЗ с поправками, еще од одному – в 2020-м и 2021-м.

Логичным следствием такой политики государства, четко реализуемой на практике Центробанком, становится регулярное закрытие определенного количества МФО. Нет никаких сомнений, что в наступившем 2021 году подобная тенденция сохранится. Но предсказать заранее, какие именно МФК и МКК будут закрыты в дополнение к уже исключенным из реестра, попросту невозможно.

Ответы на вопросы

Как узнать, работает МФО официально или нет?

Официальная информация о МФО, работающих на законных основаниях, размещена в реестре Центробанка страны. База данных размещается на сайте регулятора в свободном доступе. В ней содержатся самые актуальные сведения, которые обновляются в режиме онлайн.

Почему так велико количество МФО, исключенных из реестра ЦБ РФ?

Основной причиной следует признать постоянное ужесточение требований к участникам микрофинансового рынка. Далеко не все организации способны работать в новых условиях, что ведет к соответствующим действиям регулятора.

Планируется ли дальнейшее сокращение количества участников рынка микрофинансирования?

Количество исключенных из реестра МФО компаний в течение первых 6 месяцев текущего года оказалось самым низким за все последние годы. Поэтому резкого сокращения не произойдет, хотя общее количество работающих микрофинансовых организаций несколько снизится.

Вывод

Отечественный рынок микрофинансирования по-прежнему остается очень изменчивым. Высокая волатильность объясняется жестким регулированием со стороны Центробанка России.

Но количество участников рынка уже близко к оптимальному, а потому вероятность дальнейших многочисленных решений об исключении из реестра МФО сравнительно невелика.

Свежие законы призваны защитить клиентов микрофинансовых организаций от неподъемных долгов и отъема жилья. При этом граждане продолжают жаловаться на незаконное увеличение размера начисленных процентов и грубые методы возврата задолженности

![На помощь заемщикам]()

Спрос на услуги микрофинансовых организаций в России растет: в 2017 г. по сравнению с 2016 г. количество выданных микрозаймов увеличилось на 35%, в 2018 г. – на 25%, а в 2019 г. – уже на 30%.

Популярность микрозаймов обусловлена их доступностью и тяжелым экономическим положением населения. Это в совокупности со сравнительно низким уровнем правовой грамотности граждан позволяет МФО заключать с ними договоры на заведомо невыгодных для последних условиях.

Согласно отчету Банка России, в январе-июне 2019 г. количество жалоб, поступивших в отношении микрофинансовых организаций, выросло на 30,4% по сравнению с аналогичным периодом 2018 г. и составило 14 тыс. Большая часть жалоб была связана с действиями, направленными на возврат просроченной задолженности, – 50,2%; остальные касались превышения предельного размера начисленных процентов по договору займа – 19,6%, реструктуризации и рефинансирования договора – 6,8%, оспаривания факта заключения договора – 6,2% и пр.

Как клиенты МФО попадают в долговую яму?

Если 2%, предложенные МФО, умножить на 365 дней, то получим 730% годовых – значительно больше, чем 15%, которые предлагают банки. То есть если гражданин взял 10 тыс. руб. под 2% в день, то через год он переплатит 73 тыс. руб. При займе под 15% годовых переплата по кредиту составит всего лишь 1500 руб.

Как заемщиков защитили от неподъемных долгов и отъема недвижимости?

Также с 1 октября текущего года законодатель ограничил круг лиц, имеющих право на предоставление гражданам займов, обеспеченных залогом недвижимого имущества для целей, не связанных с предпринимательской деятельностью. Теперь выдавать такие займы имеют право только профессиональные кредиторы, которые находятся под надзором Банка России, в их число входят и микрофинансовые организации.

С 1 ноября МФО будут не вправе выдавать кредит гражданам под залог следующих видов имущества и имущественных прав:

- жилое помещение;

- доля в праве собственности на жилое помещение;

- право требования гражданина в отношении жилого помещения по договору участия в долевом строительстве.

Это ограничение не распространяется на МФО с государственным участием 2 .

Как клиентов МФО вынуждают вернуть долг?

Заемщики не всегда имеют возможность своевременно вернуть денежные средства. В случае возникновения просроченной задолженности они могут столкнуться с обратной стороной организации: на смену услужливым и улыбчивым менеджерам приходят суровые, непреклонные сотрудники отделов по работе с проблемной задолженностью – коллекторы. Методы их работы порой отличаются цинизмом и противоречат принципам морали. Обычно такие коллекторы ограничиваются психологическим прессингом: регулярные звонки должнику с требованием вернуть долг, угрозы и т.п. Однако в ход могут пойти и более радикальные способы воздействия: порча имущества или физическое насилие.

Случаев применения насилия коллекторами довольно много. Чаще это насилие эмоциональное. Например, жительнице Петербурга, просрочившей возврат долга в размере 11 тыс. руб., изобретательный коллектор прислал фото ее внучки с траурной лентой на фоне гроба. В Ростове-на-Дону коллектор пообещал воспитательнице взорвать детский сад вместе с ней и детьми, если она не вернет долг.

Если эмоциональное воздействие не дает результатов, то используются более грубые методы: надписи на стенах подъезда должника, порча замочных скважин, автомобилей и т.п. Порой действия коллекторов просто поражают своей жестокостью. Так, в Новосибирской области коллекторы из-за долга в размере 5 тыс. руб. ворвались в квартиру заемщицы, изнасиловали ее и избили членов ее семьи.

Как закон защищает заемщиков от произвола взыскателей?

Неправомерные действия коллекторов могут служить основанием для привлечения их к уголовной ответственности, а их работодателя, микрофинансовую организацию, – к административной.

За нарушение этих положений МФО может быть привлечена к административной ответственности по ст. 14.57, 15.26.1, 15.26.2, 15.38 КоАП РФ.

Помните: привлечь коллекторов и МФО к ответственности можно будет лишь при наличии доказательств, подтверждающих обстоятельства жалобы на противоправное поведение взыскателей. Например, кемеровская микрофинансовая организация была оштрафована за оскорбления в адрес должницы. Заемщица вела запись телефонных переговоров, которые впоследствии приложила к своей жалобе. Запись стала для суда достаточным доказательством вины МФО для привлечения ее к административной ответственности.

Способы и частота взаимодействия с должником, отличные от вышеперечисленных, могут быть предусмотрены письменным соглашением между ним и кредитором. Однако такое соглашение может быть заключено только после возникновения просроченной задолженности. При этом должник вправе в любой момент отказаться от исполнения соглашения. Достаточно сообщить об этом кредитору путем направления уведомления через нотариуса, вручения его под расписку или по почте заказным письмом. Между тем из Письма ЦБ РФ от 3 октября 2019 г. следует, что, согласно обращениям граждан, некоторые кредиторы заключают с заемщиками соглашения об установлении способов и частоты взаимодействия с ними при взыскании задолженности в дату подписания договора потребительского кредита (займа). Это происходит путем включения соответствующих положений в условия договора или подписания отдельного документа. Нужно иметь в виду, что подобные действия кредитора являются нарушением прав потребителя финансовых услуг 3 .

Что делать, если нет возможности вернуть долг?

Существует два основных механизма оптимизации финансовой нагрузки должника МФО.

1. Реструктуризация долга.

Реструктуризация представляет собой соглашение между кредитором и заемщиком, по которому вносятся изменения в условия договора займа. Для этого заемщику следует обратиться в МФО с письменным заявлением. В нем должны быть подробно изложены причины невозможности возврата кредита на существующих условиях. В зависимости от обстоятельств МФО может дать согласие на реструктуризацию или отказать в ней.

Чаще кредитор идет навстречу тем заемщикам, которые хотят снизить размер ежемесячного платежа за счет увеличения срока кредитования. Такая сделка выгодна для МФО: клиент получит возможность выплачивать каждый месяц меньшие суммы, но переплата по кредиту значительно вырастет за счет увеличения срока.

2. Рефинансирование задолженности.

Под рефинансированием понимается перекредитование – получение нового займа на более выгодных условиях для полного или частичного погашения предыдущего.

Схема перекредитования через другой банк или МФО выглядит следующим образом. Заемщик оформляет кредит в банке, который погашает существующую задолженность перед МФО. Если новый заем превышает долг, то оставшаяся его часть используется по усмотрению заемщика.

Рефинансирование избавит должника от назойливых коллекторов и поможет снизить процентную ставку по задолженности. Но при условии, если заемщик перекредитуется не через другую микрофинансовую организацию, а через крупный надежный банк.

Часто сами МФО предлагают своим клиентам рефинансировать долг на льготных условиях. Категорически не рекомендуется это делать через микрофинансовую организацию, в которой взят первоначальный заем. Обычно вместо льготных условий заемщики получают лишь увеличение размера задолженности. Происходит это так.

Человека убеждают досрочно закрыть долг по первому договору. Для этого просят подписать второй договор займа и обещают более выгодные условия. Но фактически МФО включает в сумму основного долга по второму договору проценты по первому займу, и на эту сумму, значительно увеличенную, снова начисляют проценты. Сумма займа по второму договору так и остается на бумаге: вместо денег заемщик получает вдвое увеличенный долг. Такие цепочки могут включать от трех до пяти перезаключенных договоров. Цель таких манипуляций – увеличение задолженности обманным путем.

Оспорить законность таких сделок через суд почти невозможно, поэтому не следует безоговорочно доверять улыбчивым менеджерам МФО, обещающим беспроцентно рефинансировать задолженность.

Есть ли альтернатива займам МФО?

Практика показывает, что целью деятельности многих микрофинансовых организаций является обман потребителей. Поэтому следует хорошо подумать, прежде чем пользоваться их услугами.

В качестве альтернативы микрозаймам можно рекомендовать кредитные карты проверенных банков с небольшим кредитным лимитом. Для получения такой карты требуется минимальный пакет документов. При этом льготный беспроцентный период возврата может составлять от 30 до 90 календарных дней.

Читайте также: