Счет в кредитной организации открытый на имя получателя что писать при заполнении на сайте пфр

Обновлено: 20.05.2024

Открытие лицевого счета, в зависимости от того, что подразумевается под этим понятием, может быть или не быть обязательным для организаций. Какой счет открыть только что образовавшейся компании — лицевой или расчетный? Что скажет налоговая, если не найдет у работодателя лицевых счетов работников? Ответы на эти вопросы — далее в статье.

Если у вас возникли трудности с открытием банковского лицевого счета или вопросы по открытию лицевых счетов своих работников, обратитесь к опытному юристу в сфере корпоративного, трудового права. Такой подход поможет быстро решить проблемы.

Что такое лицевой счет?

Лицевой счет — понятие довольно широкое. Если термин применяется в банковской сфере, то это документ, который открывают преимущественно физические, реже юридические лица. Он отражает взаимоотношения между кредитной организацией и клиентом, не связанные с предпринимательскими расчетами. С позиции клиента это реквизиты, необходимые для проведения определенных операций, а с позиции банка — один из бухгалтерских документов учета, содержащий сведения об операциях, совершаемых по поручению клиента, или иных обязательствах банка перед клиентом.

Также лицевые счета открывает бухгалтерия организации-работодателя в отношении своих работников для начисления и выдачи заработной платы. Налоговые органы в результате постановки на налоговый учет открывают в отношении налогоплательщиков — физических и юридических лиц — лицевые счета, обозначенные идентификационным номером налогоплательщика (ИНН). Также, например, сотовые операторы открывают лицевые счета абонентам.

Лицевой счет организации в банке

Лицевой счет может быть оформлен для любого клиента банка, основная его функция — учет всех совершенных операций. Открывается как в рублях, так и в валюте. Может быть открыто сразу несколько счетов для одной организации. В любом случае, документ содержит в себе следующие сведения:

- дату совершения операций;

- номер документа;

- вид и шифр операции;

- номер корреспондирующего счета;

- суммы отдельно по дебету и кредиту;

- остаток и другие реквизиты.

Несмотря на то, что по закону безналичные расчеты предпринимателей (коммерческих организаций, ИП) проводятся по расчетным счетам, может потребоваться и личный счет в банке. Это может быть сделано для:

- проведения безналичных платежей при заключении крупных не предпринимательских сделок купли-продажи (например, недвижимости);

- получения и погашения банковской ссуды;

- учета средств по приходным транзакций и другое.

Лицевой и расчетный счета: одно и то же?

Как уже отчасти было отмечено в предыдущих пунктах текста, лицевой счет и расчетный — разные понятия. Начнем с того, что физические лица, не занимающиеся предпринимательской деятельностью, не открывают расчетных счетов. Это связано со спецификой последних. С их помощью осуществляется:

- хранение денежных средств;

- совершение платежей иным лицам, являющимся контрагентами владельца счета;

- совершение переводов денежных средств в пользу платежей по гражданско-правовым договорам;

- прием оплаты от контрагентов;

- осуществление платежей за оказание банковских услуг, например оплату кредита.

Открыть расчетный счет, в отличие от лицевых разных видов, может только банковское учреждение. Данные в них являются конфиденциальными, но предоставляются по требованию налоговой инспекции.

Как организации открыть лицевой счет в банке?

Чтобы организации открыть лицевой счет в банке, необходимо собрать пакет документов и обратиться с ним в отделение выбранного банка. В пакет входят:

- заявление на открытие;

- паспорт заявителя;

- ОГРН;

- ИНН;

- выписка из Единого государственного реестра юридических лиц;

- учредительные документы юридического лица.

Лицевой счет работника

Лицевой счет работника — регистр, документ, используемые в бухгалтерской и кадровой деятельности. Он заводится при приеме гражданина на работу и в начале каждого календарного года. В нем отражены все зарплатные, авансовые, налоговые и страховые начисления в отношении работника. Это бланк унифицированной формы Т-54 — основной лист и таблица.

Нарушение правила о заполнении указанной формы, как и отсутствие первичной формы документа, расценивается как грубое нарушение правил учета доходов и расходов для расчета налогооблагаемой базы и влечет наложение ответственности по статье 120 Налогового кодекса — минимум 10 000 рублей штрафа. Ведением реестра и оформлением документов занимается бухгалтерия организации.

На основном листе бланка отмечают название, имя работодателя, структурное подразделение организации, дату открытия счета, номер документа, а также данные лица, принятого на работу: ФИО, дату рождения, код места жительства, семейное положение и наличие детей, данные ИНН, СНИЛС и другое. В таблице содержится отметка о приеме на работу, а также описание условий труда, отпуска, оплаты и премирования. Там же указаны различные изменения в трудовой деятельности, отработанные часы, различные удержания и прочее.

Сведения, содержащиеся в таких документах, нужны для заполнения справок о заработной плате. Они выдаются работникам по их требованию для представления:

- в Пенсионный фонд России — для расчета и начисления пенсии;

- в центр занятости населения — для назначения пособия по безработице;

- в органы социальной защиты населения — для оформления субсидии.

Кроме того, лицевой счет является одним из документов, на основании которых ПФР проводит проверку достоверности предоставленных индивидуальных сведений в части выплат, начисленных в пользу работников. Этот документ используется в налоговом учете как документ, подтверждающий расходы на оплату труда по статье 252 НК РФ.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

В этом году изменились реквизиты для оплаты обязательных платежей. Индивидуальным предпринимателям и юрлицам при уплате налогов и страховых взносов нужно по-новому заполнять платёжные поручения. Если не соблюдать новые правила, придётся заплатить дважды, но уже с учётом пени и штрафа. Объясняем, как теперь заполнять платёжки.

Как изменились реквизиты казначейских счетов

Новый порядок введён во исполнение принципа единства кассы. Деньги зачисляются на единый бюджетный счёт, и с него же распределяются. Это должно ускорить поступление денег в бюджет и упростить их распределение.

Поэтому с 2021 года изменились реквизиты казначейских счетов федерального казначейства и реквизиты счетов, входящих в состав единого казначейского счёта (ЕКС).

Казначейский счёт отличается от банковского структурой счёта. Еще казначейский счёт всегда начинается с 0. Таблицу соответствия банковских счетов новым казначейским можно посмотреть на сайте Казначейства России. Эта таблица пригодится вам при заполнении платёжных поручений.

Согласно Приказу Казначейства России от 13.05.2020 № 20н , у всех бюджетных организаций с 2021 года должны быть открыты счета в ТОФК. Соответственно, счета, открытые в подразделениях ЦБ РФ или в кредитных организациях, будут закрыты. О дате закрытия старых счетов поговорим чуть позже. Если сразу хотите узнать о сроках закрытия , смотрите предпоследний раздел статьи.

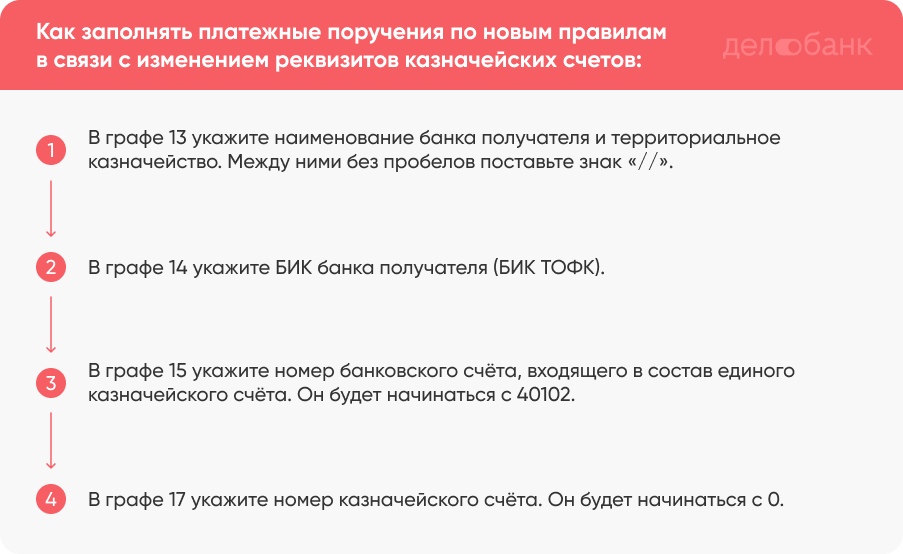

Как заполнять платёжные поручения по новым правилам

Когда соберётесь уплачивать налог или страховой взнос, возьмите обычную платёжку и внимательно посмотрите на 4 реквизита (графы):

Реквизит 14 — БИК банка получателя. Идентификационный код будет новым.

Реквизит 15 — номер счёта банка получателя средств (единый казначейский счёт). До 2021 года эту графу вообще не заполняли.

Реквизит 17 — номер счёта получателя (номер казначейского счёта). Он будет начинаться с 0. Раньше указывали банковский номер, который начинался с 40101.

Чтобы было понятнее, объясним на примере.

Предприниматель Андрей работает на территории Санкт-Петербурга и хочет уплатить налог на добавленную стоимость. Андрей знает, что информация о новых реквизитах казначейских счетов есть в приложении к Письму ФНС от 08.10.2020 . Сначала он открывает таблицу с реквизитами и находит в ней УФК по г. Санкт-Петербургу.

Потом Андрей начинает заполнять платёжку:

В графе 13 пишет наименование банка получателя и управление федерального казначейства (УФК). Это СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург.

В графе 14 указывает БИК банка получателя (БИК ТОФК). Новый БИК для Питера — 014030106.

В графу 15 вносит номер банковского счета, входящего в состав единого казначейского счета. Это 40102810945370000005.

В графе 17 указывает обновлённый номер казначейского счета. Это 03100643000000017200.

Так выглядит образец платёжки, заполненной по новым правилам.

Вот и всё, ничего страшного. Главное, будьте внимательны с цифрами.

До какого срока можно платить по старым реквизитам

По общему правилу, с 1 января по 30 апреля этого года действуют и старые, и новые счета. В этот период можно платить по любым реквизитам, и казначейство платёж примет. С 1 мая 2021 года будут действовать только новые реквизиты казначейских счетов.

Чтобы не было проблем, отслеживайте даты закрытия старых счетов. Они закрываются в разное время. К примеру, прежние счета Пенсионного фонда и Фонда социального страхования закрываются 26.04.2021, а счета территориального фонда ОМС после 12.04.2021. График закрытия старых банковских счетов можно посмотреть на сайте Казначейства .

Важно. Правило о переходном периоде до мая на практике не всегда работает. Некоторые банки принимают платежи по старым реквизитам через раз, либо вообще не принимают. Лучше уточните информацию в вашем банке и обновите учётную программу, в которой работаете.

Делобанк сейчас принимает платежи и по старым, и по новым реквизитам. При отправке платежа по старым реквизитам, клиенты увидят подсказку о том, что появились новые счета. Делобанк будет принимать платежи по прежним реквизитам до тех пор, пока Казначейство не закроет старые бюджетные счета.

Если планируете открыть расчётный счёт, обратите внимание на Делобанк. Тарифов много: можно выбрать подходящий. Ещё вам станут доступны эквайринг, куайринг, облачная бухгалтерия, бесплатная юридическая помощь и многое другое. Вот ссылка с описанием тарифов и услуг .

Если у вас есть вопросы по открытию счёта, можете оставить свой номер в форме под статьей. Сотрудник банка вас проконсультирует, и если захотите, откроет счёт.

Коротко о главном

С 1 января 2021 года изменились реквизиты казначейских счетов. Поэтому платёжки на уплату налогов и взносов нужно заполнять по новым правилам.

Новые реквизиты необходимо указывать в графе 13 (наименование банка получатели и УФК), графе 14 (БИК банка получателя), графе 15 (единый казначейский счёт) и графе 17 (номер казначейского счёта). Реквизиты можно найти в таблице соответствия банковских и казначейских счетов на сайте Казначейства и в приложении к письму ФНС .

До 1 мая можно заполнять платёжки хоть по старым, хоть по новым реквизитам. Но это правило не всегда работает на практике, поэтому лучше уточните реквизиты в своём банке.

Если после 1 мая платить по-старому, деньги попадут в невыясненные платежи. Придётся платить снова, но уже с учётом пени и штрафа за просрочку.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Многие граждане, далекие от банковской сферы, путаются в понятиях и терминах. Некоторые полагают, номер карты — это и есть номер счета, но это ошибочное мнение. Это кардинально разные реквизиты, выполняющие различные задачи. Кроме того, любая банковская карта так или иначе имеет и счет, и номер.

- Чем отличается номер карты и номер счета

- Что означает номер на пластике

- Что можно делать с номером

- Номер счета банковской карты

- Операции с банковским счетом

- Номер карты и номер счета — одно и тоже?

Что такое счет получателя и номер карты, по каким реквизитам лучше делать перевод, как выполняется операция. Что вообще означают эти цифры. На Бробанк.ру — полное разъяснение вопроса и важные аспекты, которые нужно учесть.

Чем отличается номер карты и номер счета

Номер карты — это числовой набор, расположенный на лицевой стороне пластика. Это строго индивидуальный номер, другого точно такого же нет. Обычно набор состоит из 16-ти цифр. У некоторых граждан до сих пор имеются на руках карты Маэстро, их номер состоит из 18 знаков.

Фактически это числовой набор, который привязан к конкретному банку, к конкретному человеку и именно этой карте. Его можно использовать для выполнения некоторых финансовых операций, например, для получения переводов.

Номер счета — это уже часть банковских реквизитов. Именно к счетам банки привязывают карточные продукты, часто называя их карточными счетами. У любого пластика есть и номер, и счет, как часть реквизитов. Полные реквизиты обычно используются для передачи в какие-то инстанции, для получения переводов от юридических лиц.

Номер карты и расчетный счет — это разные реквизиты, но они вместе принадлежат карточке. Совершать приходные операции можно и по тому, и по другому.

Что означает номер на пластике

Российские банки преимущественно выпускают платежные средства Виза и Мастеркард, номера которых состоят из 16 чисел. Это международные финансовые инструменты, поэтому в каждой обслуживаемой стране карты имеют идентичный вид. И карточки МИР от Национальной ПС тоже приведены к аналогичному знаменателю, выглядят точно так же.

Номер карты отражен на лицевой стороне пластика, он имеет вид 1111 2222 3333 4444. И в каждом числе кроется важная информация:

- первая цифра говорит, какая платежная система обслуживает пластик Виза — 4, Мастеркард — 5, МИР — 2;

- следующие пять цифр — это БИН, который говорит о том, какой банк, какой филиал выпустил платежное средство. Кредитным и дебетовым карточкам присваиваются разные БИНы, поэтому по этому номеру можно определить не только банк, но и тип пластика;

- следующие девять цифр — это уже уникальный номер, присвоенный держателю;

- последнее число — контрольное.

Вот и получается, что идентичных номеров в мире просто не встречается. И если нужно определить, какой банк выпустил пластик, можно воспользоваться бесплатными онлайн-сервисами, которые моментально предоставляют информацию.

Что можно делать с номером

Если вы хотите получить на карту какое-то пособие, оформить пенсию, получить перевод от юридического лица, просто номер не примут. Государственные структуры и предприниматели работают только с полными реквизитами. По номеру совершаются только простые транзакции:

- переводы с карты любых банков. Вы можете передать числовой набор с пластика другому человеку, и тот сделает вам перечисление. Это можно делать через банкинг, различные онлайн-сервисы, стационарные пункты приема платежей;

- оплата покупок и услуг в интернете. Для выполнения операции нужно ввести номер карты, срок ее действия и код CVC, который найдете на обороте пластика.

В основном номер карты используется только для переводов между физическими лицами. Это самый простой вариант перекинуть кому-то деньги. Таким образом средства поступают на нужную карточку моментально, чего нельзя сказать о переводах по полным реквизитам счета.

Номер счета банковской карты

Если клиент обращается в банк за выпуском карты, то в первую очередь на его имя регистрируется счет. И уже потом к нему прикрепляется платежное средство. Часто его еще называют карточный счет — это реквизиты, которые привязаны к конкретному пластику. Точнее, пластик к ним привязан.

Если сравнить номер карты и счета, то последний будет более объемным, он состоит уже из 20 цифр, и каждая несет определенную информацию. Расшифровка такая:

- первые три числа сообщают о виде счета. Например, для физических лиц — 408, для юридических лиц и ИП — 407, 423 — это вклад и так далее;

- следующие два числа дополняют первую группу. Например, 02 — это ОАО или ЗАО;

- следующая группа из трех чисел — код валюты. Например, если обслуживание ведется в рублях, то это 810;

- девятая цифра — контрольная;

- следующие четыре числа — в них зашифрован номер отделения банка, где были заведены реквизиты;

- и последний блок из семи цифр — индивидуальный номер клиента этого банка.

То есть номер счета платежной карты как бы дополняет номер карточки, дает несколько больше информации о владельце. Например, это может быть не простая дебетовая карта, а бизнес-пластик юридического лица, о чем и скажет номер. Также будет понятно, какая валюта используется.

Операции с банковским счетом

Специальный карточный счет Сбербанка или любого другого банка — это и есть простой лицевой или расчетный счет. Обычно он используется для передачи в какие-то инстанции. Например, когда человек оформляет пенсию, пособия, ждет перевода от юридического лица. При написании заявления на перевод зарплаты на карту тоже нужны полные реквизиты прикрепленного к ней счета.

Переводы на счета всегда идут гораздо дольше, чем отправления по номерам карт. Это буду уже межбанковские переводы, которые выполняются за 2-3 рабочих дня.

Чтобы выполнить транзакцию, одного счета мало, нужно получить в банке полные реквизиты, в которые входят:

- юридическое наименование банка-получателя; и корреспондентский счет;

- номер счета получателя;

- ФИО владельца реквизитов.

То есть сам номер счет — это только часть “адреса”. Чтобы платеж дошел, нужны полные реквизиты. Их можно получить в банке, в банкомате или в офисе обслуживающего банка.

Номер карты и номер счета — одно и тоже?

Некоторые граждане полагают, что номер счета и номер карты совпадают, что это одно и то же значение. Но это ошибка, это разные реквизиты карточки. И то, что отображено на пластике, вообще не совпадает с актуальными реквизитами карточного счета.

Как узнать номер счета карты Сбербанка

Перевод на карту Сбербанка можно без проблем совершить и просто по номеру, который на ней расположен. Платеж дойдет моментально, иные сведения для выполнения транзакции не нужны. Если же нужны реквизиты для передачи какой-то фирме или государственной инстанции, Сбербанк предлагает четыре способа:

- в системе Сбербанк Онлайн;

- в мобильном приложении банка;

- в банкомате: вставляется карту, нужная информация находится в разделе “Мои счета”, реквизиты будут распечатаны на чеке;

- в офисе Сбербанка, при себе нужно иметь паспорт.

Банковская карта и счет — несколько разные вещи. Счет без пластика существовать может, а вот карточка без привязанного счета — нет. Но оба эти реквизита можно использоваться для работы с пластиком. И помните, что номер карты и лицевой счет — это не одно и то же.

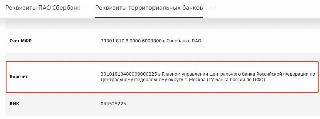

Корреспондентский счет банка — это набор из 20 цифр, который идентифицирует конкретное отделение банка. Найти его можно в перечне реквизитов территориального отделения кредитной организации.

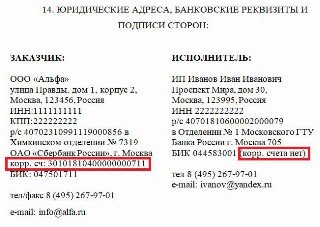

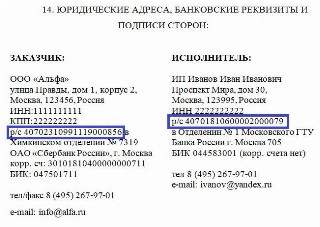

Для того чтобы совершать финансовые операции, связанные с переводом денег через банк, требуется этот банк идентифицировать. Например, если семье положены дотации на ребенка, которые переводят на банковскую карту родителя, требуется указать определенные реквизиты, в том том числе банковский корреспондентский счёт: что это и где его взять? Для начала посмотрим, как такие данные указываются в документах: например, договорах.

На картинке представлен образец договора между организацией и ИП. Пример показывает, как выглядит корреспондентский счет банка: это последовательность из 20 цифр.

Где найти данные

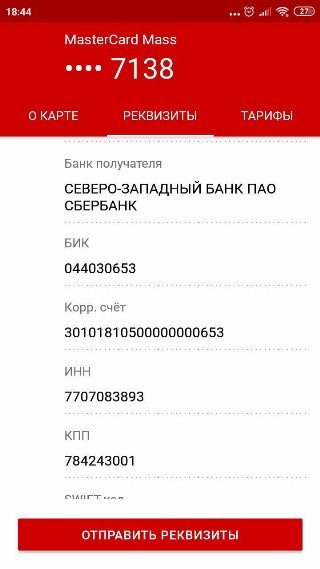

Еще один способ найти искомые цифры — это посмотреть их в мобильном приложении банка, если оно установлено. В разделе реквизитов можно не только увидеть цифры к/с банка получателя, но и сформировать выписку.

Подробнее о реквизитах

Корреспондентский счет открывается банком в другом кредитном учреждении или в ЦБ РФ. Распоряжается им непосредственно банк. К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с особым договором — корреспондентским. Межбанковские операции по подобным договорам удобны клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ. Теперь надо разобраться, что такое БИК и номер корреспондентского счета. БИК — банковский идентификационный код, и в справочнике кодов содержится перечень участников платежной системы с подробной информацией о них, включающей и номер к/с. Структура справочника утверждена Положением Банка России от 06.07.2017 N 595-П.

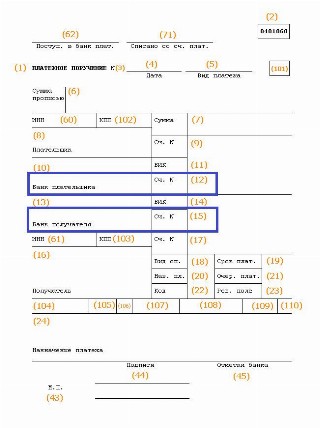

Такой реквизит нужен не всегда. Например, он не требуется при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Что значит корреспондентский счет банка получателя и где его указывают? В платежных поручениях его указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П.

Что такое р/с в реквизитах

Самая главная комбинация цифр для предпринимателя — это номер его расчетного счета. Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах и при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться с кодами

Если оба цифровых кода имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок удастся избежать, если запомнить, что корсчет начинается с комбинации 301. Это уникальное сочетание цифр в других реквизитах встречаться не может. Для р/с основные комбинации:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банковская организация заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Согласно Постановлению Правительства РФ от 11.04.2019 № 419 к их числу с 01.05.2019 отнесены выплаты, установленные законом о госпособиях, гражданам, имеющим детей. Таким образом, с 01.05.2019 банкам запрещено переводить на карты прочих платежных систем, включая Visa и Mastercard, вновь назначаемые пособия:

- по беременности и родам;

- единовременные – женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременные – в связи с рождением ребенка;

- ежемесячные – до достижения ребенком 1,5 лет.

Отметим также, что действующим законодательством для работодателей не предусмотрена обязанность оформлять сотрудникам карты национальной платежной системы. Напротив, парламентарии накануне в третьем чтении приняли поправки ТК РФ, предусматривающие наказание за навязывание персоналу конкретных банков. Однако в целях защиты интересов трудоустроенных граждан соцстрах просит проинформировать работников об изменениях в порядке выплат пособий.

Номер рекви-зита

Комментарий

В распоряжении в электронном виде значение указывается в виде кода, установленного банком

В распоряжении на общую сумму с реестром указывается общая сумма платежа прописью, соответствующая общей сумме реестра

В соответствии с договором может заменить назначение платежа

Указывается признак условий перевода, в том числе в виде кода

Электронный вид платежа отменяет необходимость заверения платежки для суда

Организация обратилась за взысканием с оппонента по судебному спору расходов на оплату услуг адвокатов. В качестве подтверждения их оплаты по договору учреждение представило в суд распечатку платежного поручения. Первая инстанция отказалась признавать документ надлежащим доказательством, указав, что светокопия платежного поручения не заверена банком.

Арбитры также отметили, что Банк России не заверяет ни в копиях, ни в оригиналах платежные поручения, используемые в расчетах между негосударственными организациями. Судьи кассации Московского округа подтвердили правильность позиции нижестоящих коллег.

Примечание редакции:

Представленные же суду копии электронных платежек с отметками банка получателя не нуждаются в оттисках печатей и соответствуют Положению № 383-П.

Единственный реквизит получателя, который обязан проверить банк, – номер счета

Компания 13 и 14 декабря 2016 года отправила в Сбербанк платежки в адрес двух контрагентов на общую сумму более 7 млн рублей, указав ошибочные реквизиты счетов получателей. Деньги ушли фирме с совершенно другим наименованием. Главбух сообщила в банк о несоответствии реквизитов, а 15 декабря компания направила туда требование о возврате денежных средств, оставшееся без ответа. Доказать, что ошибку совершили Сбербанк и банк получателя средств (Альфа-Банк), фирма не смогла и в трех судебных инстанциях.

Судьи указали, что в отношении перевода безналичных денежных средств действует правило, закрепленное ч. 7 ст. 5 Федерального закона от 27.06.2011 № 161-ФЗ, согласно которому безотзывность перевода наступает с момента списания денежных средств с банковского счета плательщика.

Кроме того, в силу пункта 4.3 гл. 4 Положения № 383-П и разъяснений Центробанка при зачислении денежных средств банк должен идентифицировать получателя по двум реквизитам, один из которых – номер счета получателя средств. При этом законодательство не обязывают банки плательщика и получателя проводить дополнительную проверку реквизитов получателя, если указанные в платежных поручениях данные являются достаточными для перевода и последующего зачисления денежных средств.

Также согласно Определению ВАС РФ от 04.03.2013 № ВАС-1709/13 банк вправе, но не обязан, проверять соответствие цифровых и текстовых реквизитов получателя денежных средств и отказать в исполнении распоряжения может только в том случае, если искажение реквизитов не позволяет его исполнить.

Фемида установила, что Сбербанк проверил подлинность секретных ключей ЭЦП и наличие всех необходимых реквизитов в спорных электронных документах. Банк осуществил операции по перечислению денежных средств в соответствии с распоряжениями клиента и не несет ответственности за правильность и достоверность электронных документов, передаваемых посредством системы дистанционного обслуживания.

Примечание редакции:

Однако остается способ вернуть утраченное, заявив к ненадлежащему получателю иск о взыскании неосновательного обогащения в виде ошибочно перечисленных денежных средств. Даже если деньги перечислены госоргану, суд на основании норм ГК РФ должен удовлетворить требования о возврате законному владельцу неосновательно приобретенного или сбереженного имущества (Постановление Одиннадцатого арбитражного апелляционного суда от 12.04.2018 № 11АП-3160/2018).

Банк заплатит долг клиента, если не заметит подлога в очередности платежа

Компания обратилась за взысканием 54 млн рублей долга с банка должника. По мнению фирмы, Бинбанк причинил ей соответствующие убытки, продолжая проводить расходные операции по счетам неплательщика после наложения ареста по исполнительному листу о взыскании задолженности. Постановление об обращении взыскания на денежные средства должника банк поставил в картотеку с 4-й очередностью платежа согласно ст. 855 ГК РФ. После этого банк списал по счета 95 млн рублей по платежным документам на оплату труда, что согласно положениям п. 2 ст. 855 ГК РФ относится к 3-й очереди.

Компания сделала выборку 187 подобных однотипных операций с указанием наименований различных третьих лиц.

Судьи подтвердили, что фактически проведенные операции представляют собой расчеты по договорам займа. А расчеты между юрлицами ни при каких обстоятельствах не могут относиться к 3-й группе очередности.

Суд указал, что, приняв от должника платежные поручения с неверно указанным реквизитом очередности платежа и осуществив списание денежных средств с нарушением очередности, банк действовал неправомерно и не исполнил свои обязанности. Вследствие его незаконных действий кредитор не получил удовлетворение своих требований при наличии для того реальной возможности.

Фемида постановила, что Бинбанк не исполнил Постановление судебного пристава-исполнителя, нарушив законодательство об исполнительном производстве и нормы ГК РФ об очередности исполнения расчетных документов, в связи с чем должен возместить причиненные убытки в полном объеме.

ВС РФ оставил вердикт в силе.

Назначение платежа компания может поменять не позднее года

Подрядчик обратился в суд за взысканием с должника задолженности по договору в размере 20 млн рублей и пени за просрочку оплаты 2 млн рублей. Вмешательство Фемиды потребовалась кредитору после получения ответа на претензию, согласно которому по данным бухгалтерского учета оппонента долгов за ним не числится.

Контрагенты в спорный период были и исполнителями, и заказчиками различных соглашений, они регулярно обменивались платежами с указанием реквизитов договоров в их назначении. В суде должник предъявил распорядительное письмо, направленное кредитору в феврале 2015 года об изменении назначения платежей на сумму более 15 млн рублей, произведенных в 2013‒2014 годах в рамках договора подряда, и указал о зачете их в счет оплаты по другому договору. Фирма сообщила, что у нее имелись законные основания для того, чтобы изменить назначение платежей ввиду приоритета своей воли как плательщика. Суды с этим не согласились. Арбитры указали, что действующее законодательством не запрещает изменение назначения платежа, а существующая судебная практика исходит из того, что такое изменение должно быть сделано в разумный срок после осуществления платежа, в ином случае такие действия плательщика рассматриваются как злоупотребление правом. Судьи также отметили, что по смыслу норм, регламентирующих осуществление платежей, изменение назначения платежа может иметь место в целях устранения допущенной ошибки, однако такие обстоятельства судом не установлены.

Суд признал действия должника неразумными и недобросовестными, так как с момента спорных транзакций до изменения их реквизитов прошло много времени, и на то не было получено согласие другой стороны.

В пользу кредитора Фемида взыскала всю сумму задолженности.

Внимание: уникальный идентификатор платежа может подменить другие реквизиты поручения

Уникальный идентификатор платежа (УИП) служит для упрощения расчетов с бюджетом и между юрлицами. Номер позволяет определить документ, на основании которого производится платеж, отменяя необходимость указания его реквизитов в назначении платежа, а случае расчетов с бюджетом и ИНН плательщика.

В платежном поручении он появился с 31.03.2014. Согласно Положению № 383-П с этой даты в платежном поручении реквизит указывается в случаях:

- если УИП присвоен получателем средств. При этом в соответствии с договором получатель средств сообщает плательщику данный УИП;

- при уплате платежей в бюджетную систему Российской Федерации. При этом УИП указывается в соответствии с требованиями нормативных правовых актов, принятых Минфином РФ по согласованию с ЦБ РФ на основании ч. 1 ст. 8 Федерального закона от 27.06.2011 № 161-ФЗ;

- в соответствии с федеральными законами, нормативными правовыми актами РФ.

Таким образом, в платежном поручении на перечисление денежных средств контрагенту указывается УИП, если он присвоен этим контрагентом – получателем средств.

Согласно подпункту 1.21.1 Положения № 383-П, если получателем средств присвоен УИП и он должен быть указан в платежном поручении, банк получателя средств осуществляет контроль идентификатора платежа в случаях и порядке, установленных договором с получателем средств.

Поскольку данный реквизит может подменять собой, например, данные о периоде, за который совершен платеж, с ним следует обращаться особенно аккуратно. Так, в Постановлении Восьмого арбитражного апелляционного суда от 20.06.2019 № 08АП-5358/2019 поставщик электроэнергии при взыскании спорной задолженности ссылался на норму договора, согласно которой клиент обязан указывать УИП в расчетных документах, а в случае если идентификатор не совпадает с назначением платежа, период, за который произведен платеж, определяется продавцом самостоятельно. Пользуясь указанным положением, компания отнесла платежи покупателя за 2018 год на периоды ранее образовавшейся задолженности, с которой последний был не согласен. Судьи признали поведение продавца законным.

В другом схожем деле (Постановление Восьмого арбитражного апелляционного суда от 05.02.2019 № 08АП-15809/2018) договор не предусматривал указания УИП, однако в первичных документах он содержался. Покупатель использовал идентификатор, считая, что указывает точные сведения о назначении платежа, однако суд с этим не согласился.

В платежном поручении с 01.01.2019 можно указать наличие специальных условий перевода денежных средств

Таким образом, кредитные организация могут предусматривать в соглашениях дополнительные услуги по обработке платежных документов, а клиенты впервые получили возможность поставить на контроль их предоставление. Это могут быть, например:

- особая процедура приема документов;

- специальный порядок регистрации распоряжений;

- контроль дублирования распоряжений.

АКЦИЯ ПРОДЛЕНА

Читайте также: