Разработка бюджета кто осуществляет

Обновлено: 04.07.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Бюджет актуален и для семей, и для государственных учреждений, и для городов, и для компаний. Без него невозможно работать над проектами, организовывать деятельность.

Вопрос: Чем отличается план ФХД от маркетингового бюджетирования? Как учесть все расходы и правильно их отразить в документах организации?

Посмотреть ответ

Что представляет собой бюджетирование

Бюджетирование представляет собой работу по управлению бюджетом. Это составной элемент финансового планирования. Бюджетирование способствует грамотному распределению ресурсов. Занимаются им специальные отделы в компании. Бюджетирование осуществляется по специальной модели. Она не может быть типовой. Для каждого предприятия разрабатывается индивидуальная модель, соответствующая особенностям деятельности и финансовым возможностям.

ВАЖНО! Сложность бюджетирования определяется размером компании. Если организация совсем небольшая, достаточно просто сформировать смету по доходам и расходам.

ВНИМАНИЕ! Именно на основании бюджетирования формируется нынешняя и будущая деятельность компании.

Главные задачи

Рассмотрим базовые задачи бюджетирования:

- Оптимизация трат.

- Согласование деятельности всех отделов компании.

- Выявление подразделений, которые приносят наибольшую прибыль (подлежат развитию).

- Выявление подразделений, которые не приносят прибыль (подлежат закрытию).

- Анализ общей финансовой деятельности организации.

- Формирование финансового прогноза.

Бюджетный период – это время действия определенного бюджета. Как правило, это год. Качественное бюджетирование включает в себя финансовое планирование, а также менеджмент.

ВНИМАНИЕ! Необходимость в бюджетировании появляется тогда, когда количество персонала в компании превышает 50 сотрудников.

Основные функции бюджетирования

Рассмотрим шесть базовых функций бюджетирования:

-

Финансовое планирование. Бюджетирование позволяет находить наиболее выгодные направления для вложения средств. При этом исключаются невыгодные направления. Ресурсы в них просто перестают вкладываться. Планирование подразделяется на стратегические и тактические цели.

Какие существуют практические аспекты бюджетирования бизнес-процессов в системе финансового планирования?

Многим менеджерам не нравится идея о введении бюджетирования. Связано это с увеличением ответственности. Для предупреждения проблем следует провести обучение менеджеров, объяснить необходимость бюджетирования, его пользу.

ВНИМАНИЕ! Качественное бюджетирования невозможно без автоматизации. Для управления бюджетом используются специальные программы, позволяющие уменьшить трудозатраты.

Разновидности бюджетирования

Существуют различные виды бюджета. Каждый из них позволяет решить разные задачи. Рассмотрим некоторые из разновидностей:

- Финансовый бюджет. Он включает в себя все доходы и расходы компании. Документы, составляющие основу бюджетирования: прогноз о прибыли, движении средств, бухгалтерский баланс. Основная цель – планирование движения ресурсов для поддержания платежеспособности организации.

- Операционный бюджет. Включает только доходы и траты от определенного направления деятельности. В операционный бюджет входят также траты на косвенные налоги. На предприятии может вестись учет общехозяйственных трат, амортизационных отчислений.

Существует очень много видов операционного бюджета. В частности, вид определяется в зависимости от того, бюджет какого направления имеется в виду.

Особенности внедрения бюджетирования в компании

Не существует типового алгоритма внедрения бюджетирования. Однако можно рассмотреть общий порядок действий:

- Формирование финансовой структуры. Создается перечень принципов бюджетирования компании. Для формирования финансовой структуры нужно провести анализ документации компании, особенностей взаимодействия подразделений. Корректируются существующие стандарты учета. Сотрудники подготавливаются к нововведениям. Формируется модель бюджетирования, позволяющая контролировать денежные потоки.

- Формирование бюджетной структуры. Структура бюджета может включать в себя бюджет продаж, производства, закупок, уплаты налогов, расходов управленческого направления. Структура определяется особенностями конкретного предприятия.

- Формирование учетно-финансовой политики. Учетно-финансовая политика – это свод принципов ведения бухучета.

- Создание регламента. Регламент планирования включает в себя мероприятия и инструменты бюджетирования. Формируется нормативная база, регламентирующая финансовый учет. Регламент включает в себя ряд документов: положение о финансовой структуре, бюджете.

- Разработка операционного и финансового бюджета. Данную задачу имеет смысл доверить профессионалам.

ВАЖНО! Эффективность системы бюджетирования можно увеличить при помощи сценарного анализа.

Рекомендации по повышению эффективности бюджетирования

Внедрение бюджетирования на предприятии – крайне сложная задача. Как правило, эта работа доверяется специализированным компаниям. Однако сотрудники предприятия могут самостоятельно повысить эффективность бюджетирования. Для этого нужно следовать данным рекомендациям:

- Внедрение автоматизированных систем бюджетирования. Без ПО управление бюджетом будет занимать значительно больше времени. Автоматизация позволяет уменьшить количество ошибок. Существует множество автоматизированных систем. Выбор зависит от особенностей предприятия. К примеру, существует ПО для малых компаний. Некоторые системы заточены специально под обработку больших объемов информации.

- Получение консультаций от специалистов. Если бюджетирование утрачивает эффективность, имеет смысл обратиться в консалтинговую фирму. Это позволит выявить ошибки, слабые места, разработать методы коррекции системы. Особенно это важно в том случае, если компания маленькая и не располагает подразделением с соответствующей специализацией.

- Обращение внимания на мотивацию менеджеров. Составление грамотного бюджетирования недостаточно для увеличения эффективности деятельности предприятия. Идеи должны быть правильно реализованы, а это уже задача менеджеров. Мотивация сотрудников позволит ускорить внедрение системы.

Бюджетирование – задача для специалистов. Не обязательно доверять соответствующим компаниям все этапы работы. Можно обратиться за профессиональной помощью только в том случае, если возникли сложности.

1. Порядок и сроки составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации устанавливаются Правительством Российской Федерации с соблюдением требований, установленных настоящим Кодексом.

Согласование показателей прогноза социально-экономического развития Российской Федерации, бюджетных проектировок на очередной финансовый год и плановый период осуществляется комиссией, создаваемой в порядке, установленном Правительством Российской Федерации.

Внесение Министерством финансов Российской Федерации проекта федерального закона о федеральном бюджете и уполномоченным органом проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации в Правительство Российской Федерации осуществляется не позднее 15 дней до дня внесения проектов указанных законов в Государственную Думу.

2. Порядок и сроки составления проектов бюджетов субъектов Российской Федерации и проектов бюджетов территориальных государственных внебюджетных фондов устанавливаются высшими исполнительными органами государственной власти субъектов Российской Федерации с соблюдением требований, устанавливаемых настоящим Кодексом и законами субъектов Российской Федерации.

3. Порядок и сроки составления проектов местных бюджетов устанавливаются местными администрациями с соблюдением требований, устанавливаемых настоящим Кодексом и муниципальными правовыми актами представительных органов муниципальных образований.

Комментарии к ст. 184 БК РФ

Претерпела значительные изменения ст. 184 БК РФ, которая ранее регламентировала порядок составления проекта федерального бюджета.

Правительство РФ начинало работу по составлению проекта бюджета на очередной финансовый год не позднее, чем за 10 месяцев до начала очередного финансового года. Законодатель выделял два этапа при составлении проекта федерального бюджета.

На первом этапе происходила разработка федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год. Затем на основании выбранного Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год Министерство финансов разрабатывало основные характеристики федерального бюджета.

Министерство финансов РФ в двухнедельный срок со дня принятия Правительством основных характеристик федерального бюджета на очередной финансовый год направляло бюджетные проектировки федеральным органам исполнительной власти для распределения по конкретным получателям средств федерального бюджета, а также уведомляло исполнительные органы власти субъектов РФ о методике формирования межбюджетных отношений РФ и субъектов РФ.

На втором этапе происходило распределение федеральными органами исполнительной власти предельных объемов бюджетного финансирования на очередной финансовый год в соответствии с функциональной и экономической классификациями расходов бюджетов РФ и по получателям бюджетных средств.

Несогласованные вопросы по бюджетным проектировкам в предстоящем году и на среднесрочную перспективу подлежали рассмотрению межведомственной правительственной комиссией, которую возглавляет Министр финансов.

Наряду с разработкой и согласованием органами исполнительной власти показателей проекта федерального бюджета происходило рассмотрение законопроектов: о минимальном размере оплаты труда, о минимальном размере государственных пенсий, о порядке индексации заработной платы работников бюджетной сферы и государственных пенсий в очередном финансовом году.

Согласование проекта федерального бюджета завершалось 15 июля года, предшествующего очередному финансовому году. И Правительство РФ с 15 июля по 15 августа года, предшествующего очередному финансовому году, рассматривало проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов и другие документы и материалы, которые характеризуют бюджетно-финансовую политику в очередном финансовом году. Правительство РФ утверждало проект федерального закона о федеральном бюджете для внесения его в Государственную Думу.

Внесение проекта федерального закона о федеральном бюджете в Государственную Думу в соответствии со ст. 194 БК РФ должно быть осуществлено не позднее 24 часов 26 августа текущего года.

Новая редакция ст. 184 БК РФ, введенная ФЗ от 26 апреля 2007 г. N 63-ФЗ, регламентирует порядок и сроки составления проектов бюджетов всех уровней бюджетной системы Российской Федерации, а именно основы порядка составления проектов бюджетов.

При написании статьи использовался теоретический материал из следующих источников:

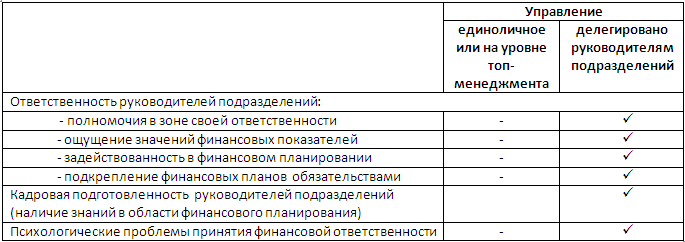

Многие собственники не готовы к делегированию финансовых полномочий подчиненным, точно так же, как и работники к принятию финансовой ответственности. Именно это - основное препятствие на пути внедрения бюджетирования.

Бюджетирование или бюджетное управление - один из способов финансового управления предприятием.

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

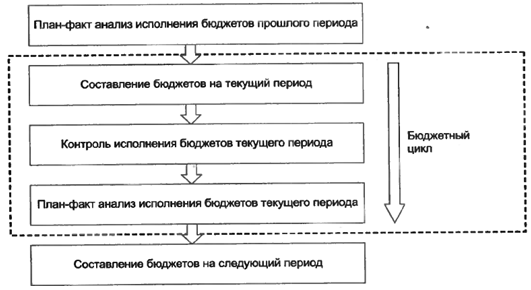

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

Полноценное внедрение бюджетирования на предприятии - сложная задача. Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и отражать последовательность формирования финансовых результатов.

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

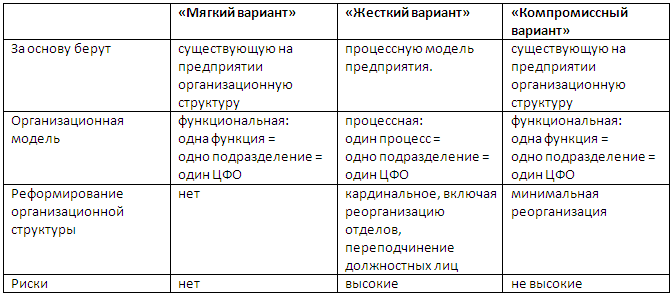

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

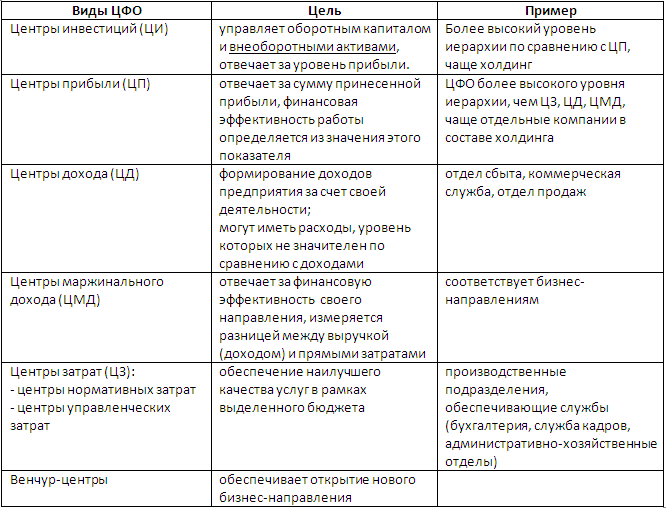

Существует деление центров финансовой ответственности по видам:

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

- сформулировать главные финансовые и не финансовые цели предприятия;

- выбрать из них те, которые могут быть решены с помощью бюджетирования;

- выявить, с помощью каких финансовых показателей можно контролировать достижение этих целей;

- разработать оптимальную структуру бюджетов.

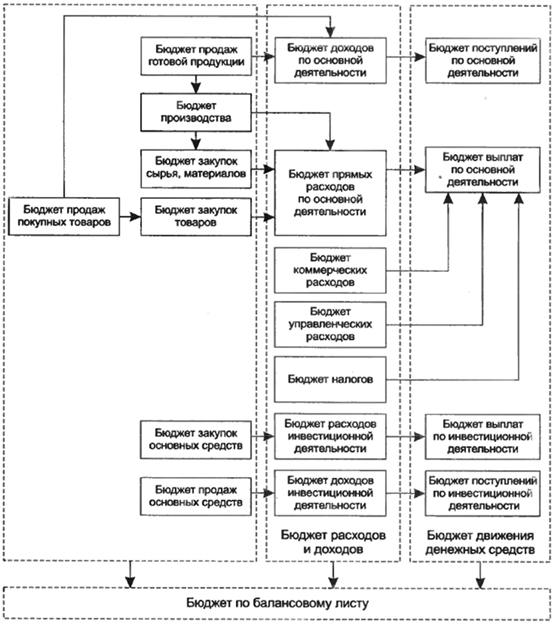

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

Универсальная модель бюджетов:

1С: Управление производственным предприятием (1С: УПП 1.3) позволяет:

- составлять бюджеты любых необходимых форматов, на любой период времени, с учетом различных вариантов (сценариев) развития предприятия;

- контролировать соответствие плановых и фактических данных установленным целевым показателям, отслеживать непревышение лимитов по статьям бюджетов;

- оперативно проводить мониторинг исполнения бюджетов центрами финансовой ответственности и предприятием в целом;

- проводить многомерный план-факт анализ;

- формировать управленческий баланс предприятия.

АКЦИЯ ПРОДЛЕНА

Какого бы размера ни была компания, она стремится заработать деньги и потратить их на развитие бизнеса. Важно правильно корректировать финансовые потоки, составлять сметы, разбираться, куда уходят деньги фирмы, чтобы не допустить банкротства и работы в минус. Для этого требуется система бюджетирования предприятия, в статье мы расскажем, что это такое и как этим пользоваться.

Описание

Так называют обширный процесс по формированию и делению финансов, изменению имеющихся планов в соответствии с новыми фактами, управлению деньгами на основе различных показателей.

Бюджетом называют общность всех доходов и трат в любой компании. От его размера зависит, насколько успешным будет завод или магазин, и как он станет функционировать.

Понятие бюджетирования затрагивает не только юридических лиц, но и обычных граждан. Каждый отдельный человек контролирует собственные заработки и траты. Кроме того, он способен двигать и влиять на экономику государства совместно с миллионами таких же людей. Любой вправе предлагать идеи для расходования из казны государства.

Для жизни завода или офиса, любой формы деятельности жизненно необходимо грамотно распределять денежные потоки. Следует эффективно управлять текущими возможностями, чтобы преумножить будущие.

Бюджетирование — это метод понять и проанализировать, на что уходят финансы в течение периода.

Что включает в себя система: ее задачи

Все основано на планах и деньгах: собственных или заемных. При помощи распределения можно заранее узнать, как будут уходить средства в течение года, месяца или пятилетки.

Бюджетирование способствует правильной организации финансов, обдумыванию их движения. Для этого используется анализ настоящей деятельности и состояния. Если тщательно подходить к этому вопросу, удастся принимать наиболее эффективные решения относительно развития предприятия.

Текущее планирование

Это инструмент, который позволяет найти наиболее рациональные пути использования имеющихся трудовых, материальных и иных ресурсов. Если в фирме не занимаются этим, то и успешной деятельность компании назвать нельзя.

Но непрофессиональный план не учитывает целей бизнеса, а также не может стать главным для разбора и принятия решительных действий. Важно, чтобы документ составлялся знающим человеком на основе реальных данных и не для отчетности, а для практического использования. Такая документация после всех расчетов покажет, сколько реально денег у предприятия для всех проектов.

Составленный финансовый отчет в идеальных условиях должен захватить не только краткосрочные, но и далекие перспективные направления.

Оборудование

Насколько обоснованы затраты

Оформление базы для анализа

В такой отчетности легко разобраться. Она позволяет понять, насколько правильными были конкретные траты, какие из проектов оказались успешными. С ее помощью можно строить дальнейшие цели с учетом ошибок прошлого. Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Если профессионально вести бюджетирование, то повышается производительность, развиваются прибыльные направления и минимизируются бессмысленные затраты. Рекомендуется посвящать руководителей среднего звена в дела и планы компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

В смете обязательно становится видно все бизнес-нюансы. Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Бюджетное управление и его особенности

Грамотно построенное бюджетирование позволяет добиться сразу нескольких целей:

- регулярно планировать деятельность в зависимости от показателей;

- утверждать планы, которые помогают экономить и разумно расходовать финансы;

- изучить основы инвестиций, внедрить их, как дополнительный источник дохода, оптимизировать имеющиеся каналы инвестирования;

- оценка текущего состояния для оперативного принятия мер по улучшению;

- проверка необходимости запуска запланированных проектов в зависимости от полученной прибыли;

- эффективно использовать ресурсный потенциал;

- укрепить финансовую позицию и дисциплинированность;

- улучшить мотивацию молодых специалистов и их стремление к достижению высоких результатов;

- отработка системы постановки и выполнения задач;

- проверка следования законодательству и договорным обязательствам.

В перечне мы указали только основные цели, которые позволяет достичь правильно спланированное бюджетирование. Этот процесс играет важную роль.

Какие функции выполняет

В любой компании есть задачи, которые легче оптимизировать и решить после введения контроля за денежными потоками. Они отличаются в разных сферах деятельности, но составление плана будет выполнять функционал одинаковой направленности:

- планирование;

- учет;

- контроль.

На примере: предприятие должно запланировать свои действия, учесть затраченные ресурсы и полученную прибыль, проконтролировать выполнение.

Важные составляющие системы бюджетирования

Это совокупность действий, которые направлены на повышение производительности и эффективности работы. Правильное применение позволяет оперативно достигать поставленных задач.

Системный подход обеспечивает скоординированную работу разных подразделений ради достижения общих целей и выведения показателей экономики на новый уровень.

Применение бюджета дает массу достоинств:

- Через анализ фактической деятельности можно спланировать путь и направленность, как будет развиваться отдел или весь завод целиком. Сюда включаются как микрозадачи, так и их комплекс, ориентированный на улучшение позиций фирмы на рынке.

- С помощью показателей легче оценивать текущее состояние и определить слабые участки, которые нуждаются в доработке.

- Можно контролировать и корректировать работу всех отделов и работников. В смете указывается их профессионализм и образование, это можно задействовать для проверки профподготовленности и соответствия занимаемой должности.

- Корректировать после соотношения и анализа отдельных уровней расходов. Это поможет быстрее повысить производительность и прибыль, сократить издержки на не основные цели.

- Становится реально применять процесс бюджетирования сверху вниз — это способ управления, когда младшее руководство практически не привлекаются к обсуждению проблем и задач фирмы. Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Бюджетный цикл: что это, какие этапы включает

Так называют отдельный период планирования и распределения доходных и расходных статей. Это цикличное действие, повторяться оно будет с периодичностью, которую установят на предприятии.

Важно соблюдать последовательность этапов бюджетирования, но для чего это нужно? Чтобы не допустить путаницы, контролировать все изменения, наладить производство и увеличить прибыль.

Каждый раз это действие содержит 3 фазы:

Виды и методы бюджетирования на предприятии: с чего начать

Существует 3 главных разновидности. Их строят исходя из:

- финансов;

- операций;

- инвестиций.

В первый формируются все предстоящие доходные/расходные процедуры, в него включаются расчеты прибыли, перемещений финансов и других планов относительно наличных и безнала. Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

Вторая разновидность содержит:

- сметы по конкретным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- бюджеты производственных мощностей;

- затраты на коммунальные услуги;

- амортизация;

- расходы на хозяйство.

Если финансовый план выражает общий ход средств, операционный отвечает за конкретные направления с цифрами.

Инвестиционный подвид включает в себя все, что относится к инвестированию. Среди прочего это:

- создание новой продукции;

- планирование по открытию рынка и завоеванию сегмента;

- строительство и обеспечение всем необходимым нового отделения;

- покупка и запуск техники;

- постройка объектов любого назначения.

Бюджетирование не может начинаться с одного вида планов. Если вы задаетесь вопросом, как составить бюджет организации, мы рекомендуем провести анализ работоспособности и продуктивности, прописать сметы по каждому. Необходимо хранить отчет по всем направлениям, это положит начало составлению глобальной отчетности комплексно по заводу и отдельно по подразделениям.

Процесс ведется с целью увеличения реальных результатов от деятельности. Предприятие чаще ориентируется на собственные принципы, ищет подходящие пути. Допускается обойтись без четкой детализации мелких или побочных ответвлений. Но расчеты проводить необходимо, чтобы не допустить ухудшения финансовой ситуации.

Бюджет организации и его состав

В широком понимании это учет всех активов. При более тщательном разборе это множество документов, результатов и анализа, которые позволяют составить несколько смет для планирования дальнейшей работы.

О главных типах мы говорили выше. Состав проще представить в виде небольшой схемы:

Читайте также: