Принимает ли сбербанк нотариальные уведомления

Обновлено: 16.05.2024

Письмо об уплате за третье лицо — это документ, извещающий кредитора о совершении платежа за должника. Гражданское законодательство позволяет производить расчеты по задолженности сторонним организациям.

В каком случае готовят письменное извещение организации-кредитора

Если законом или договором не установлено, что лицо, у которого образовалась задолженность, обязан исполнить возникшие обязательства лично, он вправе попросить другую организацию погасить за него долг. Организация-кредитор обязана принять такое исполнение (ст. 313 ГК РФ). Но в дополнение следует получить письменные доказательства того, что полученные средства — это деньги, перечисленные за должника.

Если в платежном поручении на перечисление денежных средств не указано, что деньги перечислены за должника, кредитор запрашивает у организации, погасившей задолженность, письмо-подтверждение о том, что она заплатила за организацию, имеющую долг. На практике кредиторы просят письмо-подтверждение даже в случае, если платежное поручение содержит всю необходимую информацию.

Кто, кому и в какие сроки направляет письменные извещения

Письмо-подтверждение об уплате за третье лицо, составленное организацией, перечислившей денежные средства, направляется кредитору после запроса от должника и проведения оплаты.

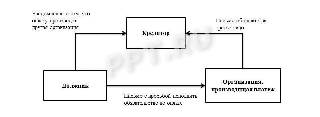

Компания с имеющейся задолженностью письменно уведомляет кредитора о том, что она обратилась с просьбой к другой организации погасить ее долг. Схематично это выглядит следующим образом:

Как составить письменное обращение

Унифицированной формы не предусмотрено. Организация вправе разработать собственный образец письма об уплате за другое юридическое лицо и утвердить его в учетной политике. Включите в документ следующие обязательные реквизиты:

- наименование кредитора, его адрес;

- номер и дату платежного поручения;

- сумму, перечисляемую кредитору;

- наименование должника;

- указание на перечисление средств за нарушителя;

- реквизиты письма компании, у которой числится долг;

- основание возникновения обязательства;

- подпись руководителя организации, перечисляющей денежные средства;

- дата и печать компании.

Образцы

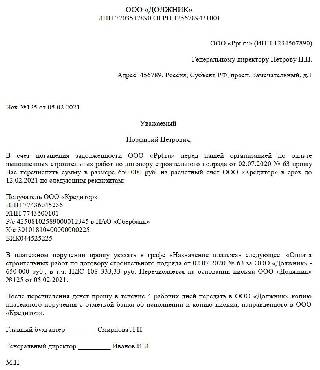

Актуальный образец письма о платеже за другую организацию от должника плательщику:

| Исх. № ____ | от ___________________ |

Возврат денежных средств гарантируем.

Подтверждение составляется на фирменном бланке компании. Кроме обязательных реквизитов, составители указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства. Это необходимо, чтобы идентифицировать кредитора и платеж: иногда банк расценивает такие поступления как ошибочное перечисление денежных средств.

В качестве основания возникновения денежного обязательства указывают реквизиты договора. Если стороны не оформляли соглашение и денежное обязательство возникло на основании выставленного кредитором счета, указываются реквизиты счета.

При погашении долга компании-должнику следует запросить у компании-кредитора расписку в получении платежа, которую последний обязан выдать (п. 2 ст. 408 ГК РФ).

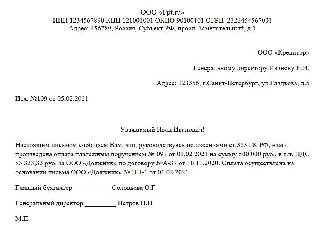

Вот для примера образец письма должнику:

А это образец письма об оплате от третьего лица (должника):

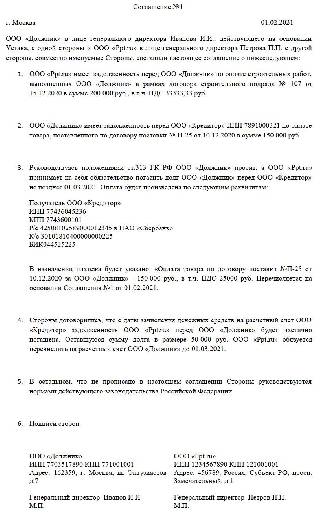

А так выглядит соглашение о платеже с третьим лицом, заключенное между компанией, у которой имеется долг, и его контрагентом, который погашает денежное обязательство.

Какие подготовить документы, чтобы не было претензий у налоговиков

Компании-кредитору следует хранить у себя следующие документы:

- подтверждение от контрагента, погашающего долг за третье лицо;

- уведомление от третьего лица с информацией о том, что за него погасят долг;

- платежное поручение с отметкой банка;

- договор, в рамках которого производится погашение денежного обязательства.

Компании, обращавшейся за погашением ее долга, следует хранить у себя следующие документы:

- письмо с просьбой контрагенту уплатить долг или соглашение с фирмой, погашающей долговые обязательства;

- копию подтверждения, направленного кредитору;

- копию платежного поручения с отметкой банка;

- договор, в рамках которого производятся расчеты.

Контрагенту, погашающему денежное обязательство третьего лица, следует хранить у себя письмо с просьбой контрагента уплатить его долг, соглашение с этим контрагентом, оригинал платежного поручения и оригинал запроса, направляемого компании-кредитору.

Как я недавно рассказывал о том, что в последнее время участились случаи обращений должников по кредитным обязательствам с вопросами об исполнительной надписи нотариуса. На моем канале я также стал получать вопросы про исполнительную надпись нотариуса от своих подписчиков.

Исполнительная надпись нотариуса как отдельное нотариальное действие появилась довольно давно. Её смысл заключается в том, чтобы кредитор мог без обращения в суд начать взыскание задолженности. Но к нотариусам раньше обращались очень редко, потому что круг лиц, имеющих право во внесудебном порядке взыскать задолженность путем обращения к нотариусу, был очень узок.

Массовое применение внесудебного взыскания долгов стало возможным только после 2016 года, когда вступили в силу изменения в Основы законодательства Российской Федерации о нотариате и нотариусам дали полномочия на взыскание кредитных долгов. С этого момента законодательно было предусмотрено право кредитора, к примеру – банка, обратиться к нотариусу за совершением исполнительной надписи, если такая возможность была заранее указана в кредитном договоре. Кстати, при отсутствии такого условия в договоре - банк не может обратиться к нотариусу.

Но и после 2016 года банки не особо тянусь к нотариусам за взысканием долгов, а по-прежнему в подавляющем большинстве случаев обращались в суды. Однако кризис в кредитной сфере, вызванный пандемией коронавируса 2020 года и появление огромного количества неплательщиков по потребительским кредитам, кредитным картам, автокредитам и ипотеке – заставили банки и коллекторов вспомнить о нотариусах.

С 2020 года банки всё больше отдают предпочтение взысканию долгов с граждан без обращения с обычным исковым заявлением в суд и действуют либо через получение судебного приказа, либо через нотариальную услугу. Причина – если пойти с иском в суд, то можно просудиться и полгода, а кроме того, суд может уменьшить сумму задолженности, применив исковую давность на часть старых непогашенных платежей или уменьшить неустойку. А вот через судебный приказ или исполнительную надпись нотариуса долг можно взыскать моментально, без судебного спора, без самого должника, да ещё и получить бумагу на долг, выходящий за пределы срока исковой давности. Вот поэтому банки и коллекторы теперь так полюбили взыскивать долги без суда.

Когда банк может взыскать долг через нотариуса

В старых кредитных договорах возможность взыскания долга через нотариуса предусмотрена не была. Поэтому если Вы брали кредит 3 года назад – о внесудебном взыскании долга можно не беспокоиться. Более активно в этом направлении банки стали работать в 2019 году. И особенно активно – в 2020 году. Как Вы понимаете, включить в типовой кредитный договор условие о возможности банка начать взыскание задолженности на основании исполнительной надписи нотариуса банку не составляет большого труда. Обычно это вписано в такое место договора, чтобы клиент не обратил внимание на такой важный момент.

Сейчас практически все новые кредитные договоры включают эту оговорку и банки всё чаще используют этот внесудебный инструмент бесспорного взыскания задолженности. Кроме того, всё чаще банки стали пытаться навязать такое условие при помощи дополнительного соглашения к уже действующему кредитному договору. В том числе при реструктуризации долга и оформлении кредитных каникул.

Поэтому ещё раз – если в Вашем кредитном договоре есть пункт о возможности кредитора взыскать долг через исполнительную надпись нотариуса – считаешься, что, пописав такой договор Вы дали свое согласие банку на внесудебное взыскание долга и, естественно, если Вы будете должны – банк непременно воспользуется такой возможностью и взыщет с Вас долг без суда.

Можно ли отказаться от такого условия в кредитном договоре

Можно ли отказаться от такого условия в кредитном договоре? Вначале немного теории. Согласно требованиям закона о потребительском кредите, часть кредитного договора с индивидуальными условиями подлежит обязательно согласованию с потребителем. Таким образом, в идеале все те условия, которые могут иметь для заемщика существенное значение, должны быть согласованы обеими банком с клиентом при заключении договора. Взыскание задолженности по исполнительной надписи нотариуса также подлежит согласованию с потребителем в индивидуальных условиях.

По закону, заемщику должно быть гарантировано безусловное право отказаться от включения в договор подобного условия. Но банки обычно не спрашивают мнения клиента, а предоставляют на подписание договор, с которым не поспоришь, а если спор затеять, то кредит уже и не дадут. Поэтому добиться исключения такого пункта из договора - это равносильно отказаться от кредита. К сожалению, пока так.

Как отменить исполнительную надпись на кредитном договоре

Как отменить исполнительную надпись на кредитном договоре? Сделать это намного легче – чем отменить решение суда и немного сложнее – чем отменить судебный приказ. Подвох тут кроется в том, что кредитор за надписью вправе обратиться к любому нотариусу в любом регионе или городе. Естественно, банки всегда обращаются к нотариусу по месту своего нахождения, а не по месту жительства должника. Это и деньги, и время экономит. Да и есть надежда на то, что нотариус не сообщит должнику о совершении исполнительной надписи, потому должник и в суд за отменой такой надписи не отправится. Но даже если сообщит, обжаловать действия, к примеру, московского нотариуса для должника, проживающего в Владивостоке, – дело хлопотное и не из дешёвых.

Конечно, такой бесспорный порядок очень удобен и выгоден банкам, но вот заемщик оказывается незащищенным. Поэтому для противодействия нотариусу и банку Вам необходимо четко знать этапы взыскания долга через нотариуса. Они пригодятся для оспаривания в суде действий нотариуса и отмене его надписи. Итак, правила такие:

В итоге если какое-нибудь из этих условий нотариусом или банком не соблюдены, суд по Вашему заявлению обязан отменить исполнительную надпись. Когда суд однозначно отменит исполнительную надпись? В таких случаях:

- Если в кредитном договоре нет пункта, в котором заемщик согласился на взыскание долга по нотариальной надписи.

- Если кредитором выступает не банк, а микрокредитная организация.

- Если нотариус не известил должника о совершении исполнительной надписи.

- Если нотариус совершил исполнительную надпись без подтверждения того факта, что банк за 14 дней уведомил должника о том, что пойдет к нотариусу.

Если же все требования к процедуре получения исполнительной надписи соблюдены, но Вы видите, что в Вас взыскали лишнее, или истек срок исковой давности, то в этом случае нужно подать заявление об отмене исполнительной надписи в порядке искового производства, по которому должен будет состоятся судебный процесс. Суд возбудит исковое производство и будет обязан рассмотреть спор между сторонами кредитного договора и правомерность притязаний банка. В данном судебном процессе Вы уже вправе участвовать как полноправная сторона по делу и высказывать все свои возражения относительно задолженности. В том числе заявить об истечении у кредитора срока исковой давности по взысканию с Вас всего долга или его части.

Срок 10 дней на оспаривание исполнительной надписи нотариуса

Если должник не согласен с исполнительной надписью, то он может обжаловать её. При этом должнику на это отводится всего 10 дней с момента, когда он узнал о совершении нотариального действия: получил письмо от нотариуса, постановление от пристава о возбуждении исполнительного производства, извещение из банка об аресте счета и другие подобные обстоятельства.

Если Вы пропустили 10 дней, то как и при отмене судебного приказа, в данном случае можно ходатайствовать у суда о восстановлении пропущенного срока . Необходимо понимать, что нотариусы ещё чаще чем суды при приказном производстве - не соблюдают порядок уведомления должников о совершенной в их отношении взыскательной процедуре.

Так как Ваш адрес становится известен нотариусу только от кредитора, а последнему не очень интересно, чтобы Вы своевременно узнали о взыскании долга - письмо нотариусом не по его вине может быть отправлено не по Вашему адресу. Кроме того, Ваш адрес кредитор сообщает нотариусу исходя из сведений, указанных когда-то Вами в кредитном договоре. Но эти сведения могут быть уже не актуальными по причине смены Вами места проживания. И в этом случае нотариус уведомит Вас на неактуальный адрес.

Так что, если Вам неожиданно известно от пристава о совершенной в отношении Вас исполнительной надписи нотариуса или по этому же основанию у Вас были сняты деньги со счета, но никаких уведомлений от кредитора и нотариуса Вы не получали – отправляйте заявление в суд на отмену исполнительной надписи и ходатайствуйте о восстановлении пропущенного срока на подачу такого заявления. Кстати – суды, как и при отмене судебных приказов за пределами 10 дневного срока – вполне лояльно относятся к таким ходатайствам должников.

И кстати, с отменой надписи нотариуса лучше не тянуть, так как чем дольше она будет действовать, тем больше риск возбуждения на её основе исполнительного производства, со всеми вытекающими последствиями от пристава: от снятия денег со счета до ареста Вашего имущества. Да, после отмены исполнительной надписи нотариуса исполнительное производство будет прекращено, а всё что по нему кредитор успеет с Вас получить – он будет обязан вернуть Вам обратно точно так же, как это происходит при повороте исполнения судебного приказа… Но лучше, конечно до этого ситуацию не доводить и действовать незамедлительно, направив заявление на отмену приказа в суд.

Подведем итоги:

Из всего рассказанного, я думаю Вы поняли, что если у Вас появился кредитный долг, то банк вовсе не обязательно будет обращаться в суд за его взысканием. У банка теперь есть новый помощник по выбиванию долгов с граждан – нотариус. И с каждым годом практика такого внесудебного взыскания будет только расти.

Если Вы видите, что при взыскании с Вас долга нотариусом или банком были допущены ошибки – можно придраться к этому и исполнительную надпись отменить. Но если Вы видите, что при помощи нотариуса с Вас взыскали лишнее или уже за пределами срока исковой давности – исполнительную надпись необходимо отменить!

Мой ютуб-канал

Если Вам интересна эта тема - подписывайтесь на мой ютуб-канал "Консультация адвоката" . Видео выйдет через несколько дней.

На канале можно посмотреть другие видео, полезные для должником по кредитам. Например вот такое:

В последнее время участились случаи обращений должников по кредитным обязательствам с вопросами об исполнительной надписи нотариуса. В этой статье мы затронем основные вопросы. Расскажем, что скрывается за понятием “исполнительная надпись нотариуса”, какие последствия наступают для заёмщиков после совершения этого нотариального действия, можно ли её обжаловать, и какие сроки предусмотрены законодательством.

Исполнительная надпись нотариуса как отдельное нотариальное действие появилась довольно давно. Её смысл заключается в том, чтобы кредитор мог без обращения в суд начать взыскание задолженности. Исполнительная надпись совершается на копии документа, подтверждающего задолженность, а на оригинале документа ставится отметка о совершенной надписи. Но к нотариусам обращались очень редко, потому что круг лиц, имеющих право во внесудебном порядке взыскать задолженность путем обращения к нотариусу, был очень узок. Применение в кредитных обязательствах стало возможным только после 15.07.2016г., когда вступили в силу изменения в Основы законодательства Российской Федерации о нотариате (далее – Основы).

В новой редакции Основ законодательно было предусмотрено право банка обратиться к нотариусу за совершением исполнительной надписи, если такая возможность была указана в кредитном договоре или дополнительном соглашении. При отсутствии такого условия банк не может обратиться к нотариусу.

Как вы понимаете, включить в типовой кредитный договор условие о возможности банка начать взыскание задолженности на основании исполнительной надписи нотариуса не составляло большого труда.

Сейчас, когда практически все новые кредитные договоры включают эту оговорку, банки всё чаще используют этот внесудебный инструмент бесспорного взыскания задолженности.

Мне пришло письмо от нотариуса, в котором сообщается о совершенной исполнительной надписи

Как правило, текст уведомления составляется по следующему шаблону: “Я, (Ф.И.О. нотариуса), нотариус города N, в соответствии со статьей 91.2 Основ законодательства РФ “О нотариате”, настоящим извещаю о совершенной исполнительной надписи на кредитном договоре по заявлению Банка (наименование банка).” Нотариусы, как правило, не утруждают себя написанием дополнительной информации о совершенном нотариальном действии. Из текста уведомления вы не узнаете ни реквизиты договора, ни сумму, подлежащую взысканию. Это была бы полезная информация, но закон не обязывает нотариусов её указывать.

Получив подобное письмо, многие не понимают, что с ним делать дальше. Кто-то скажет, что необходимо обратиться к нотариусу за разъяснениями. Но это будет бесполезно. Он всё равно ничего не скажет, а время вы потеряете.

В какой срок можно обжаловать исполнительную надпись нотариуса?

Срок, установленный законодательством на обжалование нотариального действия, составляет всего 10 календарных дней! Отсчёт ведётся со дня, когда должник узнал о совершенном нотариальном действии. Предполагается, что должник может узнать об этом из письма, отправленного нотариусом, или от приставов, которые уже занимаются взысканием вашей задолженности.

Об исполнительной надписи нотариуса я узнал из письменного уведомления

Закон не обязывает нотариусов отправлять должникам уведомления о совершении исполнительной надписи ценными, заказными или простыми письмами. Поэтому каждый нотариус сам решает, каким образом он будет уведомлять должника. Такая правовая неопределённость может повлечь за собой определенные проблемы для должника.

Если вы получили уведомление, отправленное ценным или заказным письмом, то это будет отражаться в истории движения отправления по почтовому идентификатору. Именно с даты получения такого письма на почте начнется срок на обжалование.

Если же вы получили уведомление от нотариуса, отправленное простым письмом, то никакого подтверждения того, что вы получили это письмо в определенную дату, ни у вас, ни у нотариуса не будет. Простые письма не отслеживаются, и Почта России не владеет информацией по движению таких отправлений. Поэтому, получив простое письмо при пропуске десятидневного срока, можно будет указать другую дату получения.

Об исполнительной надписи нотариуса я узнал от приставов

Если вы узнали о нотариальном действии только от приставов, то либо вы не получали письмо от нотариуса, либо оно до вас по какой-либо причине не дошло.

С отправкой ценных и заказных писем никаких проблем нет. История отправления отслеживается, и если письмо Вы не получали, то есть риск того, что ответственность за неполучение уведомления ляжет на вас. Если такое письмо не было доставлено адресату, то в истории отслеживания можно увидеть фразу “неудачная попытка вручения”. Это значит, что адресат либо не проживает по указанному адресу, его не было на месте, либо он отказался от получения. После неудачной попытки вручения почтальон должен оставить уведомление о том, что письмо можно будет получить в конкретном отделении Почты России.

Если же нотариус отправлял простое письмо, всегда можно сказать, что письмо не получали, и он не уведомил вас о совершении исполнительной надписи, как того требует закон. Таким образом, отправка простого письма для должника, узнавшего о нотариальном действии от приставов, является более выгодным вариантом. Так должник может заявить о том, что узнал о совершении исполнительной надписи не из уведомления нотариуса, а от приставов.

Как обжаловать совершение исполнительной надписи нотариуса?

Для признания незаконным нотариального действия необходимо обращаться в районный суд по месту нахождения (адресу нотариуса) с заявлением о неправильно совершенном нотариальном действии.

В качестве обоснования заявления можно указать то, что нотариус не уведомил вас о совершенной исполнительной надписи, или вы не согласны с суммой задолженности по договору (есть спор между банком и должником). Учитывая, что нотариус совершает исполнительную надпись только при предоставлении бесспорных доказательств задолженности должника, заявление последнего о наличии спора может являться весомым основанием для удовлетворения вашего заявления.

К самому заявлению необходимо будет приложить квитанцию об оплате госпошлины. Размер её составляет 300 рублей. Оплату необходимо произвести по реквизитам суда, который будет рассматривать ваше заявление.

Также приложите копии документов, подтверждающих ваши слова. О том, что срок на оспаривание не пропущен, будут свидетельствовать: копия конверта нотариуса, копия отчёта о движении почтового отправления (если было получено заказное или ценное письмо), копия самого уведомления. Дополнительно имеет смысл приложить копию кредитного договора, если в договоре не предусмотрено право банка обращаться к нотариусу за совершением исполнительной надписи.

Подать заявление с приложениями к нему необходимо в двух экземплярах (для суда и нотариуса).

В случае пропуска срока на обжалование вместе с заявлением необходимо подать ходатайство о восстановлении пропущенного срока, указав убедительные причины для его восстановления (например, сослаться на болезнь, нахождение в командировке или отпуске в другой стране) и предоставив подтверждающие документы.

Суд будет рассматривать ваше заявление в рамках особого производства с участием заявителя, а также нотариуса. Однако их неявка не является препятствием к рассмотрению заявления должника, поэтому суд может рассмотреть заявление в отсутствие не явившихся лиц.

С подготовкой документов для суда у неподготовленного человека могут возникнуть сложности, поэтому вы можете обратиться к нам. Мы оценим все ваши документы на возможность оспаривания исполнительной надписи нотариуса, составим исковое заявление в суд, определим суд, который будет рассматривать ваше дело, дадим реквизиты для оплаты госпошлины и при необходимости подготовим ходатайство о восстановлении пропущенного срока.

Нам интересно, какие банки чаще всего используют внесудебные способы взыскания задолженности, и как нотариусы уведомляют заёмщиков о совершенной исполнительной надписи. Напишите о своём опыте в комментариях. Нам важно знать ваше мнение!

Депозит нотариуса — это эффективный способ исполнения финансовых обязательств должника перед кредитором, а также безопасных расчетов по сделкам. Полное название этого инструмента — публичный депозитный счет нотариуса.

Он применяется:

1. Если у вас есть долговые обязательства, но технически не получается их выполнить: кредитор (заимодатель) или управляющая компания не хочет или не имеет возможности принятия денежных средств. В таком случае депозит нотариуса позволяет избежать выплаты пеней по коммунальным платежам, договору займа, ипотеке или кредиту.

2. При расчете по сделкам купли-продажи, особенно если вы хотите избежать ненужных рисков при перевозке и хранению крупной суммы наличных денег.

Как депозит нотариуса работает в случае погашения денежных обязательств?

В Гражданском Кодексе РФ указаны случаи, когда можно воспользоваться депозитом нотариуса, если:

— заимодатель (кредитор) или его доверенное лицо отсутствует в месте исполнения обязательств;

— заимодатель уклоняется от принятия денежных средств в счет долга;

— заимодатель является недееспособным и у него нет законного представителя;

— если невозможно определить, кто является заимодателем, например, при возникновении споров на данную тему между кредитором и другими лицами.

В качестве заимодателя может выступать банк, где вы взяли кредит. Но бывает так, что у него отозвана лицензия или он не работает по другой причине. Если в такой ситуации не выполнять долговых обязательств, то потом банк или тот, кому перешел его кредит, может выставить пеню или штраф. А если у вас ипотечный кредит, банк может повысить процентную ставку на весь оставшийся период до полного погашения.

Такая же ситуация может возникнуть и с платежами по ЖКХ, когда, например, идет смена управляющих компаний. Или у вас договор займа, но с заимодателем нет связи, например он переехал в другой город и сменил контакты. При этом в договоре указаны пени за просрочку погашения, и оплатить надо срочно.

В таких случаях можно воспользоваться депозитом нотариуса, и вас никто не обвинит в неуплате или задержке погашения долга. Нотариус сам перечислит деньги на счет кредитора (заимодателя), как только представится возможность. Однако для вас датой выполнения долговых обязательств будет считаться дата внесения средств на депозит нотариуса. При этом заимодатель не имеет права требовать пени, и ваша кредитная история останется безупречной.

Как депозит нотариуса работает в случае расчета по сделкам

При расчетах по сделкам обычно использовали банковские ячейки. Для этого приходилось снимать наличные деньги, ехать в банк и арендовать ячейку в присутствии продавца и посредника. После того, как сделка состоялась, продавец с документами приезжал в банк и забирал деньги. Так как суммы обычно крупные, продавец или покупатель иногда становились жертвами грабежа. К тому же бывают случаи хищений из банковских ячеек. При этом банк потери не восполняет. С появлением депозита нотариуса этих рисков можно избежать.

Какие преимущества дает депозит нотариуса?

1. Вы спокойно осуществляете безналичный перевод денежных средств. Таким образом, вы избегаете ненужных рисков при перевозке крупной суммы наличных денег.

2. Вы можете внести деньги на депозит наличными либо перевести нужную сумму по безналичному расчету в любое удобное время.

3. Стоимость услуги ниже, чем аренда банковской ячейки.

4. Внесение денежных средств на депозит нотариуса означает исполнение финансовых обязательств. Вы не платите никаких пеней или штрафов по просрочке погашения долга, если заимодатель не может принять денежные средства в срок. К тому же у вас будет чистая кредитная история.

5. Ваши деньги застрахованы полной имущественной ответственностью нотариуса и гарантиями защиты депозитного счета нотариуса от банкротства банка.

6. Процесс оформления прост и удобен.

Как воспользоваться депозитом нотариуса?

В случае расчетов по кредиту вы пишете заявление, в котором указываете:

— данные кредитора (заимодателя);

— обстоятельства, из-за которых невозможно выполнение долговых обязательств.

Нотариус проверяет необходимые сведения и после этого принимает от вас сумму, которую помещает на публичный депозитный счёт.

В случае расчетов по сделке:

— Вы подписываете договор купли-продажи, который удостоверяет нотариус;

— В этом же договоре вы прописываете пункт о расчетах через депозит нотариуса;

— Вы переводите необходимую сумму на депозит нотариуса, которую он переводит продавцу, как только условия сделки исполнены.

Сколько стоит услуга?

Тариф на использование депозита нотариуса составляет всего 0,5% от суммы, которую вы помещаете на депозит, плюс оплата услуг правового и технического характера (УПТХ). Однако при сделках с недвижимостью, если ее удостоверением занимается нотариус, воспользоваться депозитом можно за 1500 рублей.

принятие нотариусом денежных средств и/или ценных бумаг от должника для последующей передачи их кредитору. Лицу, внесшему в депозит деньги и ценные бумаги, нотариусом в подтверждение их внесения выдается справка, оформленная на личном бланке нотариуса, заверенная его подписью и печатью. О принятии в депозит денег и ценных бумаг нотариус заказным письмом направляет кредиторам или наследникам соответствующее извещение. Уведомление о вручении извещения хранится в документах конкретной депозитной операции. уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).

Читайте также: