После погашения кредита через сколько можно взять новый кредит в сбербанке

Обновлено: 02.07.2024

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

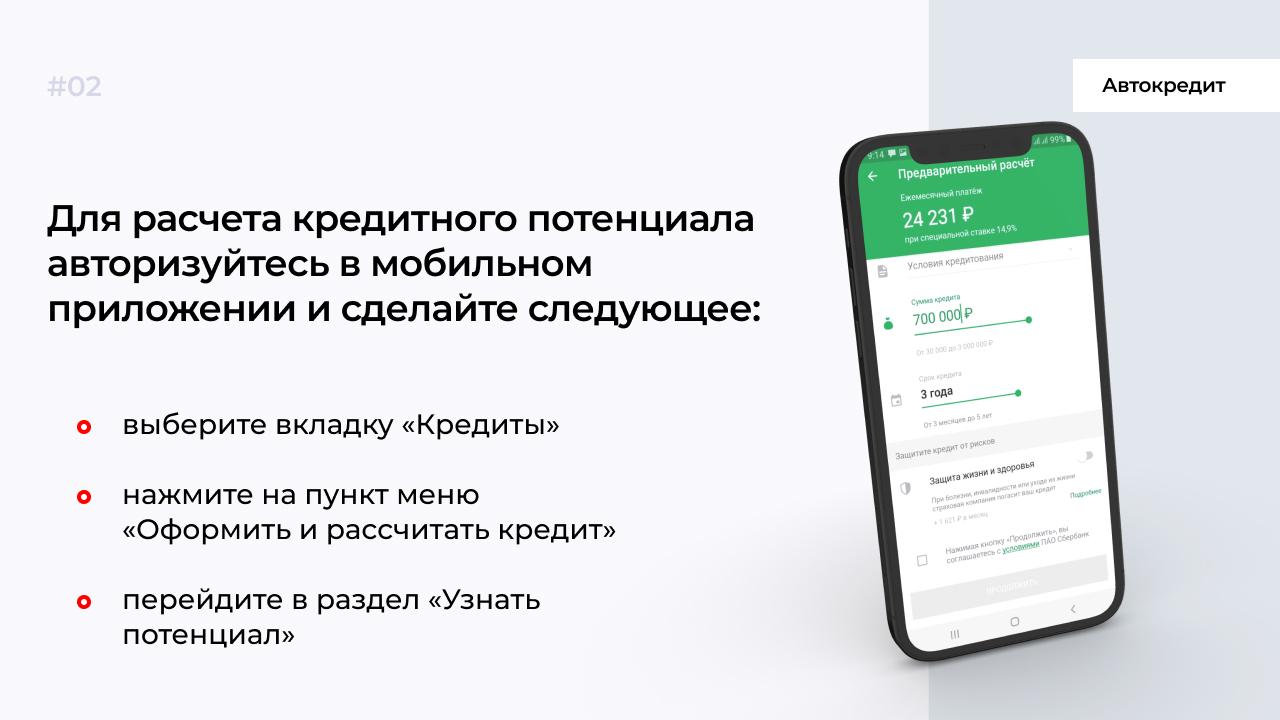

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Если условия выплат стали неудобными, одна из первых мыслей — перекредитоваться. Закрыть старый кредит новым полностью или взять в долг небольшую сумму, чтобы внести платеж. Расскажем, насколько это хорошая идея. Забегая вперед: в некоторых ситуациях идея оправдана, в других — нет.

Содержание статьи

Кредит или заем для одного платежа

У человека финансовые сложности, он не может выплачивать ежемесячные обязательства и решает взять заем в микрофинансовой организации. Человек думает, что таким образом справится с временной сложностью. Но эта идея — невыгодная: после такого решения у заемщика останется не одно обязательство, а два. А проценты у МФО огромные, от 1 % в день. В такой ситуации лучше поступить иначе:

- обратиться в банк с просьбой предоставить кредитные каникулы — отсрочку платежа на месяц или два;

- реструктуризовать кредит, если сложности будут длиться долго. То есть изменить условия выплат так, чтобы платить было удобнее.

Новый кредит закрывает старый полностью

Но куда чаще люди думают о новом займе, который полностью покроет старый. Зачастую сумма даже больше — остаток тратится на важные покупки. Иногда такой подход оправдан. Например:

- новые условия лучше;

- человеку срочно нужны деньги;

- обязательств несколько, хочется свести их к одному.

Если какое-то из этих условий верно, закрыть один кредит другим — не самая плохая идея. Сделать это можно двумя способами.

Потребкредит

Идея в том, чтобы взять обычный потребительский кредит, но с более низкой ставкой или на большую сумму. Этими деньгами человек погасит старые обязательства, а сам будет платить уже на новых условиях. При этом он сам волен распоряжаться средствами: если хочет, может оплатить только часть старого кредита, а остальное оставить себе. Так делать не надо — на заемщике окажется два обязательства вместо одного, а это невыгодно и неудобно. Лучше прибегать к потребительскому кредиту в крайнем случае, а если это возможно, обратиться к другому способу — рефинансированию.

Рефинансирование

Это услуга банков специально для людей, которые хотят перекредитоваться. Суть в том, что Вы берете новый кредит, который автоматически закрывает старый. Если сумма нового обязательства больше, остаток остается у Вас. У программ рефинансирования более низкая процентная ставка, чем у потребительских кредитов, и в большинстве случаев это решение выгоднее. Так можно объединить несколько кредитных обязательств или перейти в другой банк на более удобные для Вас условия.

Если кредитов несколько

В таком случае получить новый потребительский кредит на выгодных условиях будет сложно. Банки будут учитывать, что у Вас высокая кредитная нагрузка, а это негативно влияет на рейтинг заемщика. Скорее всего, Вы столкнетесь с тем, что новые займы Вам будут одобрять только по высокой процентной ставке. Выплачивать такой кредит может быть даже менее выгодно, чем платить по двум или трем обязательствам одновременно. В такой ситуации вариантов поведения два:

Каким бы ни было Ваше решение, главное — не пренебрегать важностью ситуации и, конечно, не допускать просрочек.

На что обратить внимание

Процентная ставка

Заменять один кредит другим есть смысл, если по новому обязательству будет ниже процентная ставка и лучше условия. Например, Ваше текущее обязательство — кредитная карта, по которой набрались солидные проценты. По кредитным картам ставка обычно самая высокая. Но даже в этом случае можно попробовать договориться с банком о снижении процентов. Если он откажет, смело рефинансируйте кредит или закрывайте новым потребительским. Но если Вы обратились за потребкредитом или рефинансированием, а ставка там выше, возможно, Вам будет выгоднее остаться с текущим кредитом.

Сроки

Если Вы берете новый кредит на других условиях, сроки обязательств могут измениться. Например, сумма нового обязательства выше, чем у предыдущего, чтобы разницу Вы могли потратить на важные для себя вещи. Ежемесячный платеж при этом может быть таким же, а срок кредитования — больше. Или Вы хотите сделать платежи меньше — срок тоже может увеличиться.

Дополнительные траты

Кредиты, особенно на большую сумму, нередко сопровождаются обязательной страховкой. За нее тоже понадобится заплатить, но она дает возможность уменьшить процентную ставку. К тому же, если Вы окажетесь в сложной ситуации, в ряде случаев страховка поможет погасить обязательства. Но есть детали: обязательно читайте условия страхования, обращайте внимание на любые несоответствия и сообщайте о них банку. Например, оператор может забыть указать Вашу хроническую болезнь — это может помешать признать случай страховым.

Нужен ли кредит для закрытия задолженности в ЭОС

Если Ваш кредит передали в коллекторское агентство ЭОС, Вам совершенно нет нужды обращаться к услугам банка снова. Будем честны: неудачная кредитная история не позволит возможности получить выгодные условия у банков, а обращение в микрофинансовые организации только ухудшит ситуацию. Не переживайте: мы обговариваем с клиентами удобные им условия выплат, делаем скидки до 50 % задолженности и всегда учитываем детали. Выплачивать кредит нам выгоднее, чем банку: мы не назначаем штрафы, идем навстречу и выстраиваем индивидуальные стратегии погашения. А если Вам вдруг станет сложно платить, просто обратитесь к нам, чтобы пересмотреть график выплат.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Долговая нагрузка наших соотечественников поставила новый рекорд, достигнув отметки в 11,9%, следует из майских данных Центробанка. Эта цифра означает долю платежей по кредитам от всех располагаемых доходов людей (то есть за вычетом обязательных платежей).

Россияне спешат кредитоваться, пока ЦБ не поднял ключевую ставку ещё выше. Однако далеко не все знают, что при закрытии кредитов есть как минимум три нюанса.

Свести счёты

- После закрытия кредита необходимо в первую очередь закрыть и кредитный счёт.

Теоретически банковская организация может это сделать и без вашего напоминания, но лучше удостовериться лично, завершив процедуру в онлайн-формате через личный кабинет или подав заявление в банк.

В противном случае кредит может числиться погашенным, но вот счёт — действующим. А значит, за его обслуживание всё равно придётся платить.

- Не забудьте закрыть дополнительные банковские продукты, которые могли использоваться вместе с займом.

Например, страховку или премиальное банковское обслуживание. Эти продукты наравне с кредитным счётом банки также часто не закрывают автоматически.

Например, неприятная история произошла с клиентом одного крупного банка — он пострадал из-за того, что не проконтролировал судьбу счёта. По словам мужчины, у него была небольшая задолженность по займам в банке. В какой-то момент он получил уведомление, что она погашена, хотя он не вносил никаких платежей.

Проверяя историю операций, мужчина обнаружил один лишний счёт в списке — тот самый, на который приходил кредит, который он погасил ещё в 2018 году. Банк активировал займ почти на 40 000 рублей и списал эти деньги в счёт погашения задолженностей. Выходит, организация взяла вместо клиента кредит, чтобы закрыть другой, — но уже под более высокий процент.

Закрыть вопрос досрочно

Закрытие кредита позже или раньше указанного в договоре срока имеет свои нюансы.

Если заёмщик хочет закрыть кредит раньше срока, лучше всего действовать поэтапно:

- Первый шаг: подайте заявление в банк о намерении досрочно закрыть займ. Сделать это нужно не менее чем за 30 календарных дней. Но следует внимательно прочитать кредитный договор: там могут быть прописаны и иные условия.

- Второй шаг: проконтролируйте правильный расчёт суммы выплаты. Задолженность для окончательного погашения должна быть посчитана на дату, в которую вы планируете закрыть займ.

- Третий шаг: внесите нужную сумму на счёт.

- Четвёртый шаг: после погашения кредита обязательно возьмите справку из банка, что займ и кредитный счёт закрыты.

Частичное погашение кредита может быть в двух вариантах: с уменьшением размера ежемесячного платежа или с уменьшением срока выплаты займа. Какой вариант выгоднее? Как правило, лучше выбирать второй — выплатить кредит раньше. Это связано с тем, что на сумму основного долга начисляют меньше процентов.

Отказать заёмщику в досрочном закрытии кредита банк не имеет права, так же как и штрафовать за это. С 2011 года в России это гарантируют поправки в ст. 809 и 810 Гражданского кодекса.

Если банк всё же пытается помешать вам закрыть займ досрочно, требуйте отказ от кредитной организации в письменном виде. Если дело дойдёт до суда, вам пригодится этот документ.

А отказы случаются. Так, одной клиентке пришлось судиться с банком, когда организация не позволяла ей досрочно погасить кредит. Женщина уведомила финансовую организацию о своём намерении всё выплатить раньше срока. Организация выдала справку, в которой был прописан остаток средств на счету, но не было полного размера задолженности. Посчитав нужную сумму самостоятельно, клиентка внесла деньги на счёт.

Потом выяснилось, что долг всё равно остался, так как истинная сумма оказалась немного больше, чем насчитала женщина. Но банк не сообщил заёмщику о об этом — и продолжил по-тихому списывать ежемесячные проценты.

Доказать свою правоту клиентка смогла только в суде: он постановил, что банк обязан был сообщить женщине о недостаточности денег на счету для полного погашения.

Бремя ипотеки

При закрытии ипотечного кредита нужно снять обременение. Многие думают, что это происходит автоматически после закрытия долга перед банком. Это не так. И вопрос лучше решать сразу.

Для этого следует взять в банке справку о выплате ипотеки и погашенную закладную на квартиру, а затем самостоятельно (без банковских работников) обратиться в МФЦ. Там у вас попросят также паспорт собственника и заявление. Информация о снятии обременения с жилья появится на сайте Росреестра примерно через неделю.

Это поможет не оказаться в ситуации мужчины, который из-за банка не смог продать квартиру. Он закрыл ипотечный кредит ещё в 2014 году. По его словам, в банке его заверили, что сами направят уведомление о погашении займа в нужные организации.

Спустя пять лет мужчина решил продать жильё. Нашел покупателя, но оказалось, что на квартиру всё ещё наложено обременение. Позвонив в банк, он узнал, что ему нужно самому собрать пакет документов и записаться в МФЦ, а после этого написать на электронную почту банка, чтобы сотрудники отправили свой пакет документов.

Позже в колл-центре ему сказали, что процесс должен протекать иначе: в течение трёх дней ему позвонит представитель банка, чтобы пойти в МФЦ вместе с ним. Клиент попытался разобраться в ситуации и позвонил в банк снова, но уже другой специалист сказал ему, что звонка ждать не нужно, можно идти в МФЦ самостоятельно.

Так собственник и сделал, после чего сообщил об этом в банк. Но недопонимание достигло предела: сотрудник сказал, что мужчина должен был дождаться звонка представителя. Но с мужчиной, по его словам, не связались.

В итоге продать квартиру не удалось, так как обременение не было снято вовремя, собственник продолжил разбираться в ситуации. В таких случаях проблемы всегда разрешаются, но только потерянного покупателями времени назад не вернуть.

Не всегда нам удается обойтись только одним займом. Ситуации бывают всякие. Иногда необходимо понять, можно ли взять второй кредит в Сбербанке, чтобы погасить первый или для другой цели? Как и в любой иной фирме, здесь главную роль играет выгода банка. Если она будет, то вы сможете осуществить задуманное. Многое зависит от вас. Если вы сможете выплачивать исправно, то число займов не ограниченно. Но добиться такого не всегда получается.

Когда можно взять второй кредит в Сбербанке?

Заявка на кредит наличными на нашем сайте Заполнить

Как правило, Сбербанк позволяет оформить второй займ на погашение первого, если вы:

- Не превышаете лимит кредитной нагрузки. Заемщик должен платить не более чем 50% от своего ежемесячного дохода банку. Если у вас был маленький кредит, и вы платили процентов 10 от зарплаты, то у вас еще остается запас так называемой "нагрузки";

- Доказываете платежеспособность. Документы на машину, дом. Справка о доходах вашего близкого родственника. Докажите, что второй кредит точно будет погашен;

- Предоставляете гарантии. Залоги и поручители здесь как нельзя кстати. Они напрямую вам помогут. Можно еще привлечь и со заёмщиков;

- Все обоснуете. В Сбербанке имеется индивидуальный подход. Умейте грамотно формулировать проблему. Это может сработать.

И еще, не обманывайте банк. Он все узнает. И вы точно ничего не получите. Кроме того, вас могут занести в черный список, из которого потом не выберитесь.

Рефинансирование, как выход

В вашей ситуации может помочь процедура рефинансирования. Это получение второго кредита в Сбербанке для погашения первого. При этом первый займ погашается автоматически. Вы будете платить только один долг.

Можно так закрыть, как обязательства перед самим "Сбером", так и перед другими компаниями, МФО и проч. Главное здесь - это четко обосновать свою позицию.

Например, вам неудобно платить сразу 5 маленьких кредитов. Вы обращаетесь к Сбербанку и просите реструктуризацию. Он за вас погашает эти 5 долгов. А вы платите один, крупный долг в течении длительного срока.

При реструктуризации у вас могут снизиться ежемесячные платежи. Может увеличиться период кредитования. Вам могут повысить сумму и проч. Но опять же, надо подтвердить свою платежеспособность.

Документы для второго кредита в Сбербанке

Как и при первом займе, вам необходимо предоставить:

- Заявку-анкету;

- Паспорт РФ;

- Справку о доходах;

- Копию трудовой книжки;

- Документы о другом кредите, если он в другом банке.

Еще вы можете предоставить дополнительные сведения о доходах. Можно подать документы о составе семьи, чтобы подчеркнуть, что у вас все работоспособные. Если речь идет о залоге, то потребуются документы на собственность.

Почему могут отказать?

Конечно, данная схема для банка рискованна. Вы можете не выплатить второй кредит в Сбербанке, также как и первый. Поэтому вам могут отказать если:

- У вас плохая кредитная история. У Сбербанка есть база ОКБ. По ней смотрят обычно;

- Вы не имеете достаточный доход. Тут все просто. Если денег нет, то, как вы будете платить 2 долга?

- Есть обман с вашей стороны. Любые обманные схемы сами понимаете, чем чреваты;

- Вы "мутный" человек. Например, у вас есть судимость, вы мигрант или просто не брали никогда кредиты раньше, хотя вам уже за 30-40 лет.

Важные хитрости

Будьте зарплатным клиентом. Это существенно поможет. К таким людям относятся с большим доверием. Процент одобрения резко увеличивается.

Возьмите кредитную карту. У такого продукта Сбербанка лимит 300 000 рублей. Спрос здесь довольно мал. Поэтому банк пытается выдавать кредитки всем подряд.

К тому же, это другой продукт. Он не является юридически именно вторым кредитом. Но здесь есть высокие ставки и большие штрафы. Так что, думайте сами.

И еще, если у вас сложное положение, то старайтесь подтвердить его при помощи документов. Например, вы не выплатили первый займ по болезни? Так представьте справку о том, что это именно так.

Возможные последствия

Кредитование во второй раз может заметно ослабить семейный бюджет. У вас станет меньше свободных средств, уровень жизни значительно снизится.

Около половины людей, которые осуществляют такие действия - попадают в долговые ямы.

В итоге, у них взыскивают деньги через суд, конфисковывают имущество. И не надо кричать "Я не могу выплатить и чё!!". Вы заключаете договор. Это серьезный юридический документ.

Кроме того, есть риск испортить кредитную историю, если будут просрочки. Вы можете потерпеть стагнацию, так как подсядете на кредиты. Помните об этом.

Как же поступить?

Если нечем платить первый кредит в Сбербанке, то второй займ не всегда является выходом. Для начала просто скажите о проблемах кредитному специалисту.

Вдруг вам найдут решение? Например, предложат ту же реструктуризацию. Внимательно изучите возможные варианты. Выберете то, что более выгодно, чтобы не иметь большие переплаты.

Осмотрите домашний бюджет. Пока вы не откажетесь от всего ненужного и по максимуму не затяните пояс, лучше не оформлять договор. Так как кредиторы охотно дают деньги, но также охотно их забирают с процентами. Это принцип банковской справедливости.

Чтобы больше разобраться, прочитайте дополнительные статьи:

В качестве бонуса, вы можете прямо сейчас:ВЗЯТЬ ДЕНЬГИ В ДОЛГ БЕЗ ПРОЦЕНТОВ

Кредиты с минимальной ставкой в 2021 году

Узнать кредитную историю по фамилии онлайн

Читайте также: