Поручение на отчисление средств марафон что это значит

Обновлено: 04.07.2024

Осуществление вывода средств из БК – это достаточно простой процесс и во всех конторах он выглядит примерно одинаково. Далее речь пойдет о том, как вывести деньги с марафонбет, какие нужно выполнить для этого условия, будет ли изыматься комиссия и имеются ли ограничения при осуществлении финансовых транзакций.

Способы вывода средств с БК Марафон

Игроки могут выводить деньги такими способами, как:

- Мобильный телефон;

- Карты (Visa/Maestro);

- Электронные кошельки.

Самым популярным способом считается карта и электронные кошельки. Это самый удобный способ, как можно быстро получить свои выигранные деньги, не выплачивая больших комиссий и не натыкаясь на непонятные ограничения и лимиты при осуществлении подобных операций.

Банковские карты

Чтобы осуществить вывод средств в Марафонбет таким способом от игрока требуется выполнение нескольких стандартных действий.

- Вписать свой логин и пароль при авторизации на сайте;

- Выбрать сумму, которую вы хотите получить;

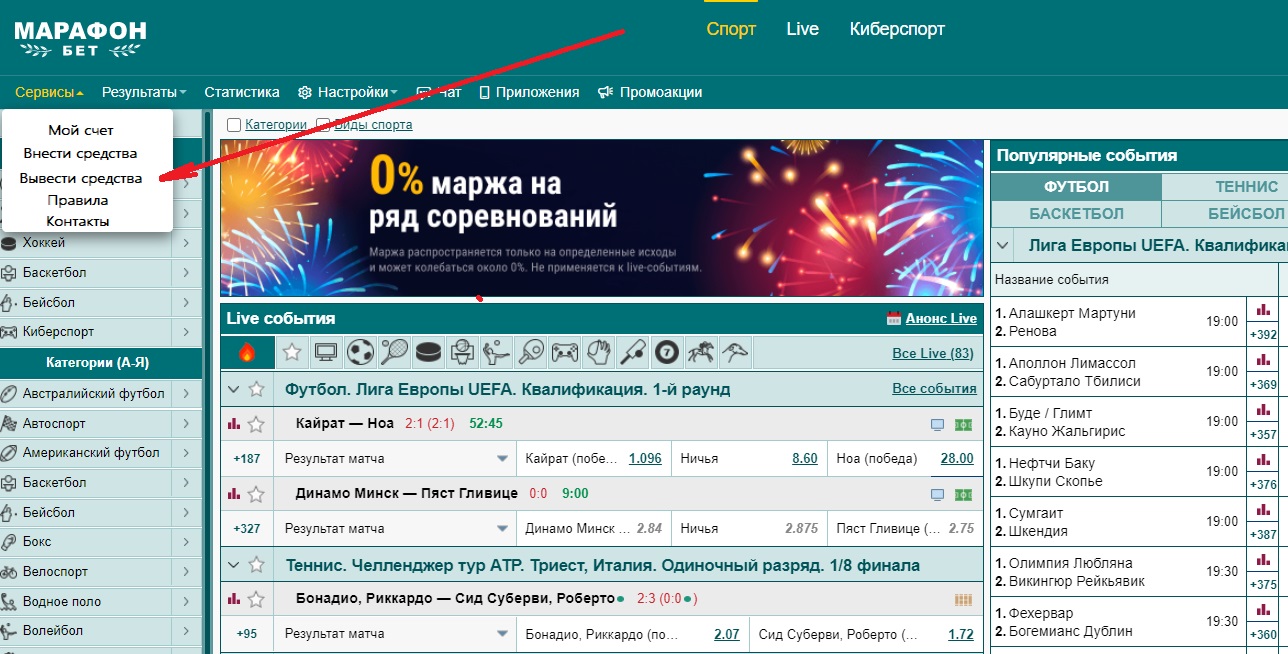

- Вверху нажать на вкладку “Сервисы” после чего перейти в подраздел “Снять сумму”;

- Далее, нажимаете на “Вывести деньги”, прописывайте сумму и подтверждаете транзакцию.

Вывод осуществляется через личный кабинет

После этого, остается лишь дожидаться, пока средства будут зачислены на ваш баланс.

Электронные кошельки

Чтобы вывести средства на такие платежные системы, как WebMoney и YandexMoney от игрока требуется также авторизоваться на сайте, определиться с суммой, выбрать пункт “Сервисы” и нажать на вкладку “Снять сумму”.

Далее, в перечне предложенных методов перевода денег выберите “электронные кошельки”. Далее действия будут точно такими де, останется лишь указать окончательную сумму, прописать пароль и подтвердить свои намерения.

Мобильные операторы

С мобильным телефоном, действия будут точно такими же, как и в двух предыдущих способах. Разница лишь в том, что в предложенном списке методов получения выигрышных денег, нужно выбрать мобильный счет.

Лимиты и ограничения

Перед тем как выводить деньги с Марафонбет важно ознакомиться с несколькими важными моментами. Осуществить процедуру вывода средств можно исключительно в той валюте, что была указана игроком в момент регистрации. Если игрок желает сменить валюту, ему следует обратиться к техподдержке, найдя соответствующие способы связи в разделе “Контакты”.

Для каждого доступного способа есть определенные лимиты и выглядят они следующим образом:

- На карту – максимально допустимая сумма для вывода не должна превышать 550 тысяч рублей;

- Электронные кошельки – ограничение при использовании электронных платежных систем чуть выше в сравнении с банковскими картами. Максимальная сумма одной транзакции на вывод – это 250.000 рублей;

- Мобильный телефон – при осуществлении подобных операций с помощью мобильных операторов, максимально допустимое ограничение равняется 15 тысячам рублей.

На сегодняшний день это все ограничения касательно осуществления транзакций.

Сроки выплаты в БК Marathonbet

Вне зависимости от выбранного способа вывода средств в Марафонбет время поступления средств будет примерно одинаковым.

На сайте БК прописано, что процедура вывода средств с баланса не должна занять более 48 часов.

На деле подобные транзакции совершаются за несколько минут, а то и секунд.

Комиссия

Букмекерская компания Марафонбет предлагает игрокам осуществление всех финансовых операций, начиная с внесения депозита и заканчивая получением денег без комиссий. Это значит, что, выводя деньги с баланса любым из представленных способов, на выходе вы получите полную сумму, указанную в момент оформления заявки.

Единовременная премия — это разовая выплата, связанная с достижением определенного результата трудовой деятельности или приуроченная к конкретному событию. Она бывает производственная и непроизводственная.

Понятие единовременной премиальной выплаты

Порядок и условия, по которым осуществляется выплата премии сотрудникам, зафиксированы в локальных нормативных актах (ЛНА). Вознаграждение выплачивают за успешный труд, по итогам работы и прочим производственным основаниям. Обычно такие выплаты периодические: поквартальные, помесячные и т. д. Но если произошло знаменательное событие, например досрочно завершен важный проект, премиальные начисляются разово.

Бывают основания непроизводственные — юбилеи, праздничные даты. Денежные поощрения тоже выплачивают конкретно к произошедшему случаю. Таким образом, разовая премия приурочивается как к производственным, так и к не производственным событиям и имеет разовый характер. Четкой системы премирования в законе не предусмотрено, предприятие само определяет структуру начисления поощрительных выплат.

В каких случаях назначается

Назначение разовых стимулирующих платежей отражается в локальных нормативных актах предприятия. Это коллективный договор, чаще всего положение о премировании. В нем предусматриваются случаи, за что можно премировать сотрудников, среди них:

- значимые даты работника;

- важные даты для организации;

- успешное выполнение задания руководства;

- незапланированные инициативы и внедрения, которые привели к значимым положительным результатам, и так далее.

Основанием, по которому производится начисление премии работнику, является приказ директора. В нем указывается повод для премирования и ссылка на пункт положения или другого ЛНА.

Какие документы составить

Основным документом, определяющим основания для назначения премиальных выплат, является положение о премировании сотрудников. В нем указываются:

- основания и критерии премирования;

- расчет и размер выплаты;

- документальное сопровождение премирования;

- перечень сотрудников;

- основания депремирования;

- источники финансирования.

Например, при начислении 13 зарплаты в положении указываются формулировки оснований для премирования сотрудников, например, такие:

- отработавшие на предприятии больше года;

- все сотрудники — рассчитывается пропорционально отработанному времени;

- все работники получают 100% оклада.

Критерии начисления целесообразно разрабатывать с учетом мнения коллектива.

Одно из условий — служебная записка непосредственного руководителя работника с предложением премирования. Общим основанием для премирования является приказ руководителя организации. Документ содержит ссылку на положение, дополнительные документы (если есть), перечень премируемых работников, размер премиальных.

Налогообложение премии

В соответствии с НК, налогообложение премии к празднику носит обязательный характер. Для целей уплаты НДФЛ не имеет значения, производственный или нет характер выплаты, — они все считаются доходом.

В вопросе уплаты страховых взносов у чиновников и судов нет согласия. Налоговики ссылаются на то, что упоминания о выплатах, не связанных с трудом, нет в НК, соответственно, взносы платить надо. Суды придерживаются противоположной точки зрения — определение ВС от 06.04.2017 № 306-КГ17-2349. Верховный Суд указывает, что единовременные суммы, выплачиваемые к юбилейным датам, не относятся к результатам труда и не являются вознаграждением за труд. В связи с этим они исключаются из базы для начисления страховых взносов.

Не облагаются налогом на доход премии, перечисленные в перечне правительства (п. 7 ст. 217 НК ).

Каким образом осуществляется учет премий в налоговом учете организации? В состав расходов на оплату труда при расчете налогооблагаемой базы включаются стимулирующие и поощрительные выплаты, если они:

- указаны в ЛНА;

- напрямую зависят от результатов труда, трудовой функции;

- не предусмотрены ст. 270 НК РФ ;

- соответствуют условиям п. 1 ст. 252 НК РФ , оформлены подтверждающими документами.

Проводки

Денежная выплата, не относящаяся к поощрению за труд, например, премия к юбилею, отличается основанием, не связанным с работой, нерегулярностью.

Премии за трудовые достижения отражаются в бухгалтерском учете такой проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 70. Для налогового учета (при определении базы для уплаты налога) такие премиальные включаются в расходы.

Единовременные вознаграждения, не связанные с трудовой деятельностью, не уменьшают налоговую базу по прибыли, в соответствии с письмом Минфина России от 24.04.2013 № 03-03-06/1/14283. Их надо относить на чистую прибыль. Проводки могут быть такими:

- Дт 20 (23, 25, 26, 29, 44) Кт 70. Расходы относятся к затратам, не учитываемым для налогообложения.

- Дт 84 Кт 70. Списываются с прибыли прошлых лет.

- Дт 91 Кт 70. Если прибыль за прошлые годы отсутствует, затраты включаются в расход этого года, но не учитываются для налогообложения.

Вправе ли работодатель не платить премии

Трудовым законодательством установлено, что основания для начисления премиальных выплат указываются в ЛНА организации. По ТК, работодатель самостоятельно решает, за что выплачивается разовая премия:

- перевыполнение плана;

- юбилейные даты работника или организации;

- другие.

Главное — соответствие этого решения локальному акту, регламентирующему эту выплату. Там же обосновываются условия лишения или ограничения денежных поощрений для работников.

Удержание премиальных не заменяет дисциплинарное наказание, которых по ТК три: замечание, выговор, увольнение. Если в качестве взыскания работник лишен премии, это противоречит нормам ТК. Но если в ЛНА есть пункт о депремировании сотрудника, получившего одно из взысканий, такое лишение оправданно.

Таким образом, несмотря на то, что выплата премии, по Трудовому кодексу, делегирована руководству, целесообразно максимально прозрачно и подробно определить критерии премирования и депремирования. Необходимо точно следовать им при начислении денежных поощрений работникам.

ЕЩЕ РАЗ О НОРМАТИВНОМ ОБОСНОВАНИИ

Компетентные ведомства уже выпустили письма, в которых нормами из разных нормативных правовых актов (НПА) обосновали законность отстранения от работы невакцинированных работников в некоторых сферах деятельности. Основные выводы содержатся:

• в письме Роструда от 13.07.2021 № 1811-ТЗ (далее — письмо Роструда № 1811-ТЗ);

Если кратко, то логика следующая:

Такая цепочка актов, на первый взгляд, кажется вполне логичной. Но юристы, разбираясь в хитросплетениях законодательных норм, видят в этой логике большую брешь. Непонимание вызывают три момента:

Почему, ссылаясь на п. 2 ст. 5 Федерального закона № 157-ФЗ, чиновники предпочли процитировать только часть нормы?

Ведь кроме фразы об отстранении[1] в этом же пункте есть продолжение:

Извлечение из Федерального закона № 157-ФЗ

Статья 5. Права и обязанности граждан при осуществлении иммунопрофилактики

2. Отсутствие профилактических прививок влечет:

Перечень работ, выполнение которых связано с высоким риском заболевания инфекционными болезнями и требует обязательного проведения профилактических прививок, устанавливается уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

То есть под действие нормы об отстранении попадают далеко не все, а только лица, которые выполняют работы, связанные с высоким риском заболевания инфекционными болезнями. И эти работы указаны в специальном Перечне[2], в котором нет ни продавцов, ни электриков, ни дворников.

Почему обязанность требовать у работника отказ от вакцинации переложена на работодателя?

Никакой закон, в т. ч. Трудовой кодекс РФ, такой обязанности не устанавливает. Вакцинация является одним из видов медицинского вмешательства[5], поэтому провести ее можно только с согласия гражданина[6].

Граждане имеют право отказаться от профилактических прививок[7]. Отказ от проведения медицинского вмешательства, в т. ч. профилактических прививок, оформляется в письменной форме[8]. Информированное добровольное согласие на медицинское вмешательство, как и отказ от такового — это медицинский документ, который подписывает не только пациент, но и врач[9].

Поэтому работник не обязан предоставлять письменный отказ от вакцинации работодателю — только врачу. Работодатель может лишь попросить его это сделать.

Почему работодатель должен принимать решение об отстранении?

В числе полномочий главных государственных санитарных врачей указаны[10] их права выносить мотивированные постановления:

• о временном отстранении от работы лиц, которые являются носителями возбудителей инфекционных заболеваний и могут являться источниками распространения инфекционных заболеваний в связи с особенностями выполняемых ими работ или производства;

• проведении профилактических прививок гражданам или отдельным группам граждан по эпидемическим показаниям.

В изданных на сегодняшний день постановлениях главные санитарные врачи регионов воспользовались только одним правом: обязали работодателей организовать проведение профилактических прививок от коронавируса по эпидемическим показаниям.

Другим правом они не воспользовались. В постановлениях нет прямого указания на отстранение работников, отказавшихся от обязательной вакцинации против COVID-19. Поэтому законность отстранения работников от работы до момента внесения соответствующего пункта в Постановление Главного санитарного врача вызывает сомнение.

Тем не менее вышестоящие инстанции и контролирующие органы заставляют руководителей компаний под страхом наказания (санкции по ст. 6.3 КоАП РФ) отстранять непривитых работников от работы.

Расскажем, как сделать это максимально корректно.

КОГО ИЗ РАБОТНИКОВ ОТСТРАНЯТЬ

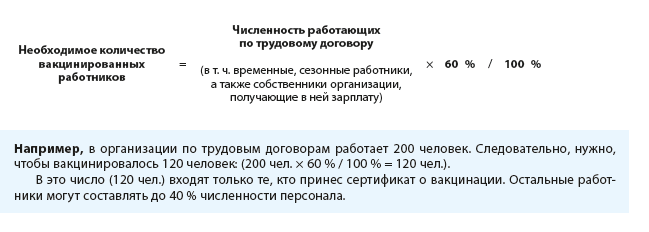

Прежде всего разберемся с процентами. В постановлениях главных санитарных врачей субъектов РФ указан конкретный процент работников компаний, для которых нужно обеспечить вакцинацию. Чаще это 60 %, но можно встретить 65 % (Санкт-Петербург), 70 % (Якутия), 80 % (Ленинградская область) и даже 90 % (Чеченская Республика). В некоторых регионах санитарные врачи вообще не указали этот процент (Дагестан, Волгоградская область), вероятно, имея в виду, что вакцинироваться должны все работники (т. е. 100 %).

В Совместных разъяснениях чиновники показали, как рассчитывать процент уже вакцинированных работников. Используя эту информацию, выведем формулу для определения количества работников, которым необходимо сделать прививку (для 60 %):

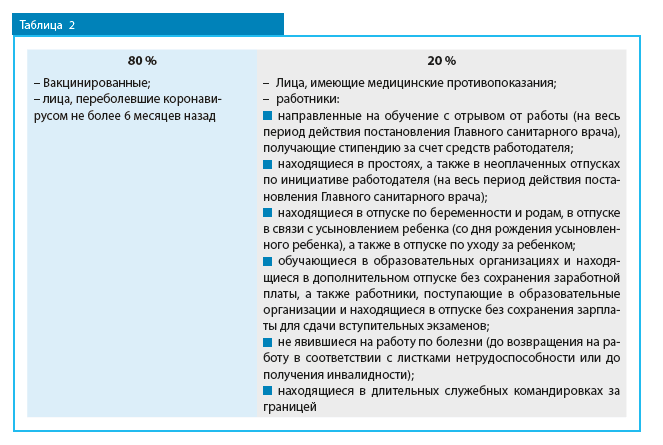

Кого можно отнести к оставшимся 40 %? Эту информацию также можно почерпнуть из Совместных разъяснений. Чиновники считают: чтобы стабилизировать ситуацию с заболеваемостью COVID-19, необходимо обеспечить коллективный иммунитет на уровне не менее 80 % от списочного состава работников. Распределение должно быть следующим:

То есть в 40 % (те, у кого может отсутствовать сертификат о вакцинации) можно включить работников, указанных в правом столбце таблицы. Если таковых нет или набирается менее 40 %, в список на вакцинацию можно не включать работников, которые не контактируют с людьми напрямую, не подвергаются большому риску заражения и не станут причиной распространения инфекции (например, работающие дистанционно и на дому). Работодателю дано право самостоятельно определить, кто войдет в список работников, подлежащих вакцинации.

Обязательно ли отстранять от работы работников, отказавшихся от прививки, если план в 60 % вакцинированных уже выполнен?

Роспотребнадзор по г. Москве считает, что работники, попавшие в 40 % от общего штата работников подразделений, расположенных в городе Москве, не вакцинированные по различным причинам, допускаются к работе по усмотрению работодателя[11].

В разъяснениях на сайте мэра г. Москвы[13] читаем: «При осуществлении контроля исполнения работодателями постановления Главного государственного санитарного врача будет оцениваться только соблюдение требования о вакцинации установленного количества — не менее 60 процентов от общей численности.

ОТСТРАНЕНИЕ РАБОТНИКА ОТ РАБОТЫ

Процедура отстранения

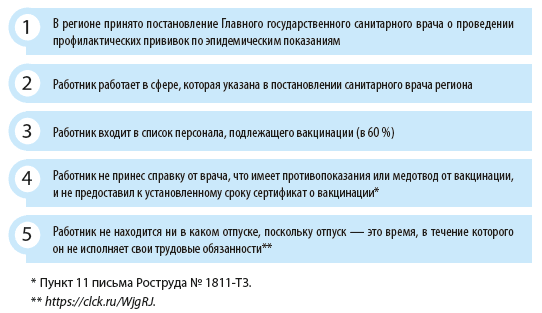

Процедура отстранения запускается, если выполняются следующие условия:

Трудовой кодекс РФ не регламентирует процедуру отстранения от работы. На практике применяется следующий порядок действий:

Кто вправе отстранить работника от работы?

Кто подписывает приказ об отстранении: руководитель организации или это может сделать руководитель подразделения?

Ответ на этот вопрос следует искать в должностных инструкциях, других локальных нормативных актах или трудовых договорах с руководителями подразделений: если в каком-либо из документов зафиксировано их право отстранять подчиненных от работы, эти должностные лица вправе издать соответствующие распоряжения.

В противном случае издавать приказ об отстранении вправе только руководитель организации.

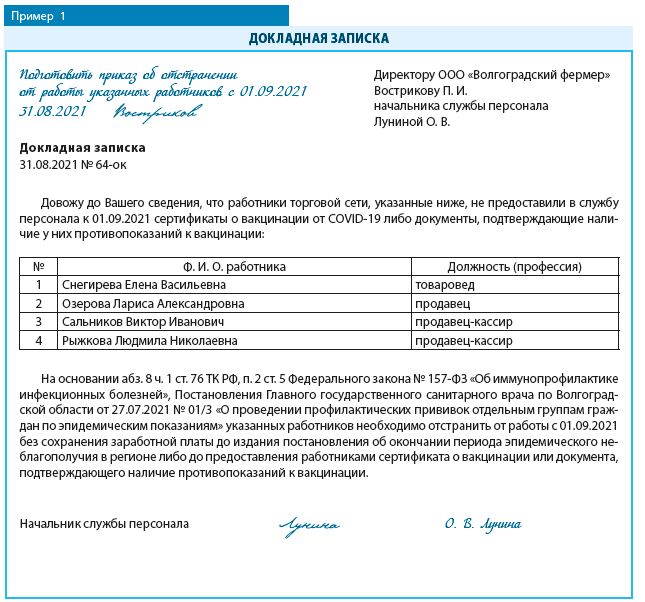

Но зафиксировать факт непредоставления работником сертификата о вакцинации или документов о противопоказаниях в акте или служебной (докладной) записке (пример 1) вправе руководитель структурного подразделения или начальник (сотрудник) кадровой службы.

Сроки отстранения

Сперва сделаем акцент на сроках отстранения:

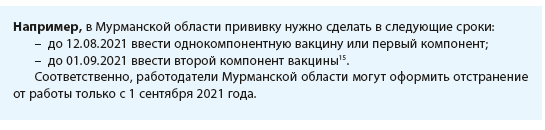

Дата начала отстранения зависит от сроков проведения вакцинации, которые указаны в Постановлении Главного санитарного врача региона. Отстранить работника от работы можно только после окончания срока, который был предусмотрен для прохождения вторым компонентом вакцины[14].

Особенности приказа об отстранении

Форма приказа об отстранении не унифицирована. Работодатель вправе разработать ее самостоятельно. В документе обязательно должны быть указаны:

• Ф. И. О. работника;

• основания, по которым он отстраняется от работы;

• срок отстранения (на период эпиднеблагополучия) [16] .

В качестве оснований отстранения авторы Совместных разъяснений советуют указывать в приказе следующие нормы:

• абзац 8 ч. 1 ст. 76 ТК РФ;

• пункт 2 ст. 5 Федерального закона № 157-ФЗ;

• постановление Главного санитарного врача региона.

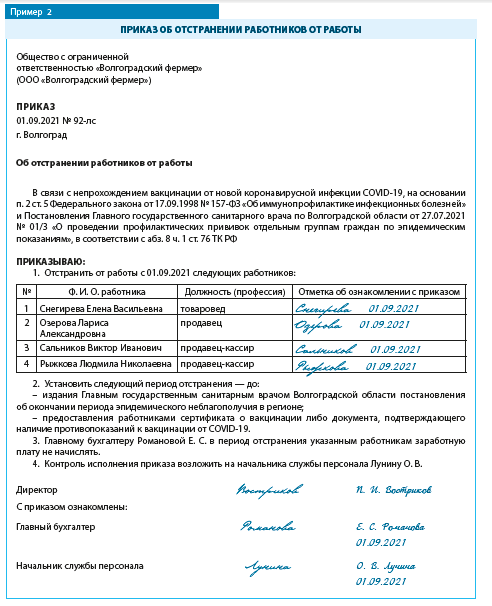

В прошлом номере журнала мы приводили пример приказа об отстранении одного работника[17]. Но издать приказ можно и в отношении сразу нескольких работников (пример 2).

Работников, которые отстранены от работы, следует обязательно ознакомить с приказом. Если приказ издан в отношении нескольких человек, то визу ознакомления можно оформить таблицей.

АЛЬТЕРНАТИВА ОТСТРАНЕНИЮ ОТ РАБОТЫ

К счастью, она есть. Правда, ведомства и здесь не пришли к единому мнению. В своих Рекомендациях Минтруд России и Роспотребнадзор отмечают, что вместо отстранения работника можно перевести на дистанционную работу:

Извлечение из Рекомендаций

7. В случае, если трудовая функция может быть выполнена дистанционно, работодатель вправе предложить работнику выполнение работы дистанционно[18] либо по собственной инициативе работника временно перевести его на дистанционную работу в порядке и по основаниям, предусмотренным статьей 312.9 Трудового кодекса Российской Федерации. Таким правом преимущественно необходимо воспользоваться в отношении работников, имеющих противопоказания к проведению профилактической прививки.

В свою очередь, Роструд не считает перевод на дистанционную работу альтернативой отстранению[19], зато не против, если вместо отстранения работнику будет предоставлен ежегодный оплачиваемый отпуск[20]. Более того, работодатель не вправе отказывать работнику в предоставлении ежегодного оплачиваемого отпуска, предусмотренного графиком отпусков, по причине того, что работник не сделал прививку от коронавирусной инфекции[21].

Если в период отстранения у работника появляется право уйти в отпуск по беременности и родам или по уходу за ребенком, такой отпуск должен быть ему предоставлен.

С момента предоставления отпуска период отстранения прерывается.

[…] Один из сотрудников категорически отказывается делать прививку, с 15.07.2021 мы обязаны отстранить работника от работы, но с 02.08.2021 согласно графику отпусков она написала заявление на предоставление ей ежегодного оплачиваемого отпуска. Можем ли мы во время отстранения от работы предоставлять ежегодный оплачиваемый отпуск или мы должны ее отстранить до отпуска, а после отпуска отстранить заново?

Отстранение от работы не препятствует реализации права отстраненного работника на очередной отпуск. Во время отпуска работник свободен от исполнения трудовых обязанностей, поэтому после ухода в отпуск его отстранение от работы не производится. Если период повышенной готовности в субъекте РФ не будет прекращен, по окончании отпуска работник не может быть допущен к работе.

ПОСЛЕДСТВИЯ ОТСТРАНЕНИЯ ОТ РАБОТЫ

Отстранение от работы ведет к неблагоприятным последствиям как для работника, так и для работодателя.

Последствия для работника:

• в первую очередь работник теряет заработок, поскольку заработная плата ему не начисляется в течение всего периода отстранения. Однако он вправе устроиться по совместительству в другую организацию, для работников которой вакцинация необязательна. Правда, рабочее время совместителя ограничено (его продолжительность не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников)[23]. Соответственно, ограничена и заработная плата;

• работник теряет право получить пособие по нетрудоспособности, если заболеет сам или его ребенок в период отстранения[24] (это правило не касается оплаты отпуска по беременности и родам, несмотря на то что основанием для оплаты данного отпуска является листок нетрудоспособности);

• период отстранения без уважительных причин не входит в стаж, дающий право на ежегодный отпуск[25]. Это значит, что окончание текущего рабочего года работника и начало следующего сдвинется на количество дней отстранения;

• период отстранения не входит в пенсионный страховой стаж, так как заработная плата за этот период не начислялась и, соответственно, страховых взносов тоже не было.

Последствия для работодателя:

• в коллективах резко повысилась вероятность возникновения конфликтов, связанных с вопросами вакцинации;

• появился риск получить штраф до полумиллиона руб. или наказание в виде приостановления деятельности по ст. 6.3 КоАП РФ

• и самое главное — отсутствие работников негативно сказывается на выполнении всех бизнес-процессов. И это главная проблема, поскольку быстро найти аналогичных (вакцинированных!) специалистов проблематично. А отзывать из отпусков работников, которые могли бы заменить отстраненных, нельзя без их согласия. Более того, не допускается отзывать из отпуска работников в возрасте до 18 лет, беременных женщин и работников, занятых на работах с вредными и (или) опасными условиями труда[26].

Варианты замены отстраненных работников:

– оформить поручение дополнительной работы оставшимся работникам (т. е. распределить между ними функционал отстраненных) путем совмещения должностей, расширения зоны обслуживания или увеличения объема работ[27] с доплатой;

– заключить срочный трудовой договор по совместительству с одним из работников организации, который не был отстранен, или с вакцинированным работником другой организации;

– заключить срочный трудовой договор на период временного отсутствия отстраненного работника со сторонним специалистом, у которого есть сертификат или справка о противопоказаниях.

Если в организации проводится сокращение численности или штата, отстранение сокращаемых работников не является препятствием для продолжения этой процедуры[28].

Также чиновники поясняют, что:

• в отношении работников, которые подлежат отстранению, нельзя объявить простой;

• если отстранение работников, не прошедших обязательную вакцинацию, обусловило временную приостановку работы по причинам экономического, технологического, технического или организационного характера для других работников и работодатель не нашел отстраненным работникам замены, он обязан объявить простой[29].

Авторы ответа не написали, как должен оплачиваться простой в указанном случае[30]. Полагаем, его следует квалифицировать как простой по вине работодателя, поскольку руководство не смогло укомплектовать штат персоналом. Поэтому время простоя остальных работников подлежит оплате в размере 2/3 средней заработной платы.

ВЫВОДЫ:

1. Необходимость отстранять от работы невакцинированных работников — реалии сегодняшнего дня. Важно оформить все документы об отстранении корректно, руководствуясь не только нормативными актами, но и разъяснениями чиновников.

2. Приказ об отстранении можно издать, если соблюдены все необходимые условия. Начало срока отстранения следует сверить с постановлением Главного санитарного врача своего региона (дата, до которой работники должны вакцинироваться вторым компонентом). Срок окончания отстранения должен быть четко фиксируемым.

3. Если возможно, замените отстранение альтернативными действиями: переведите работников на удаленную работу, предоставьте ежегодные отпуска. От того, как поведет себя работодатель в этих сложных обстоятельствах, будет зависеть дальнейшее взаимодействие с персоналом.

[1] Выделена в таблице полужирным шрифтом. — Прим. автора.

[3] Приложение № 2 к Приказу № 125н.

[4] Пункт 1 ст. 5 Федерального закона № 157-ФЗ.

[6] Пункт 2 ст. 11 Федерального закона № 157-ФЗ.

[7] Пункт 1 ст. 5 Федерального закона № 157-ФЗ.

[8] Пункт 3 ст. 5 Федерального закона № 157-ФЗ.

[9] Часть 7 ст. 20 Федерального закона № 323-ФЗ.

[11] Письмо Роспотребнадзора по г. Москве от 09.07.2021 № 77-00-02/ОК-44157-2021.

[14] Пункт 4 письма Роструда № 1811-ТЗ.

[16] Пункт 6 Рекомендаций действий для работодателей при принятии главными санитарными врачами субъектов Российской Федерации решений о проведении профилактических прививок по эпидемическим показаниям (опубликованы вместе с Совместными разъяснениями; далее — Рекомендации).

[17] Славинская А. Н. Проведение вакцинации: документируем выполнение обязанности // Кадровые решения. 2021. № 8. С. 55.

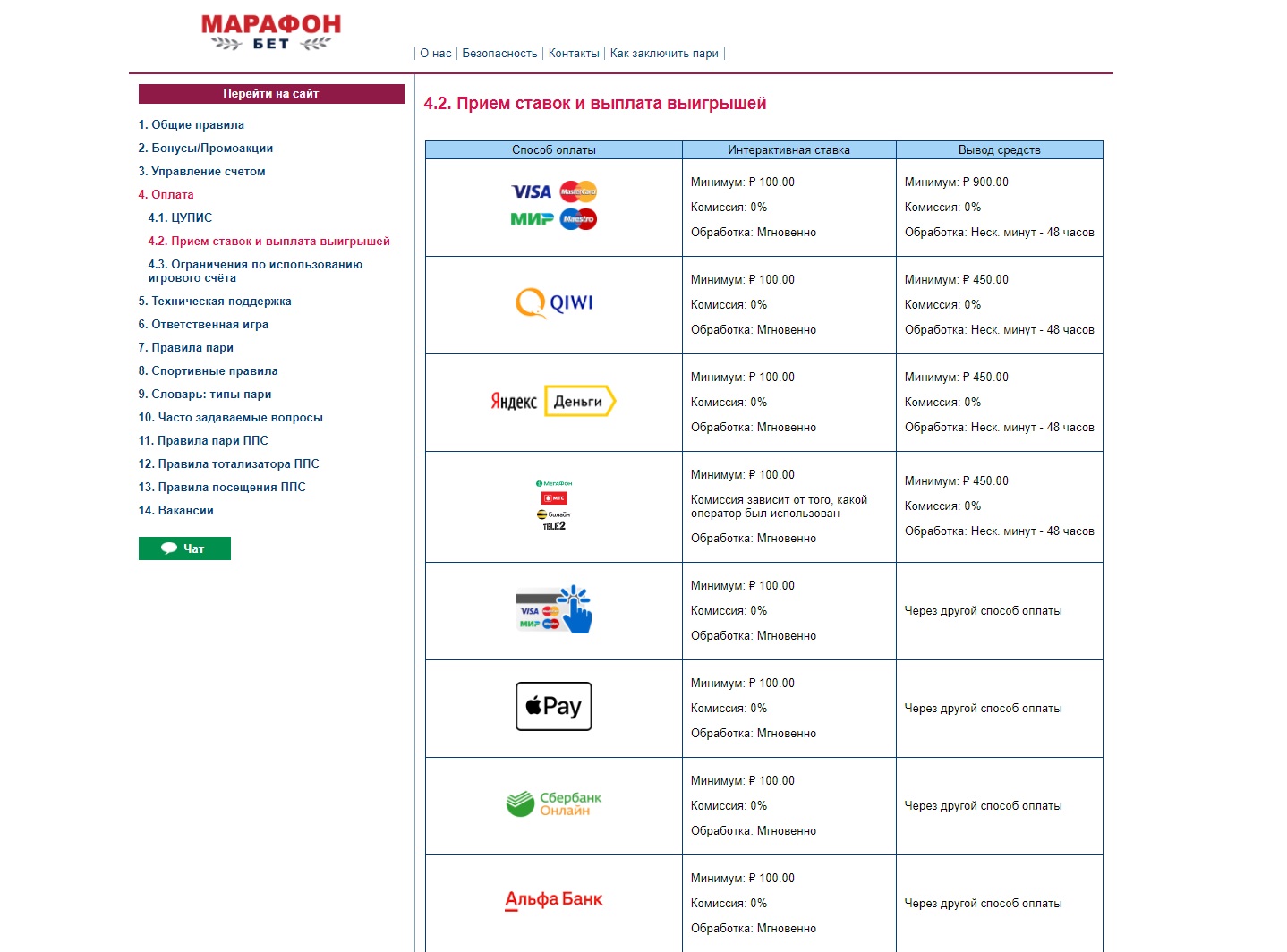

Все способы вывода денег

Вывести деньги БК Марафон возможно только через платежный сервис, с помощью которого ранее производилось пополнение депозита. При этом компания не удерживает комиссию и налог в размере 13% на выигрыш, если сумма не превышает 15 000 рублей. При необходимости букмекер предоставляет игроку справку НДФЛ. В целях безопасности вывод денег из букмекерской конторы сопровождаются вводом пароля от счета и смс-подтверждением.

Снять деньги со счета в БК Марафон можно, используя популярные в России платежные сервисы:

Банковские карты: VISA, MasterCard, МИР и Maestro.

Электронные кошельки: QIWI и Яндекс.Деньги.

Вывод средств на банковскую карту

Несмотря на заявленное время – до 48 часов, вывод денег в БК Марафон банковской картой занимает не более 2 часов.

Вывод средств на электронный кошелек

В аккаунте БК Марафон денежные средства на личном счету списываются и практически моментально зачисляются на баланс электронного кошелька.

Вывод средств на мобильный телефон

Вывод денег в БК Марафон на счет мобильного оператора – это относительно новая функция. Ранее данная возможность отсутствовала, но букмекерская контора развивается и старается учитывать пожелания пользователей. Сразу отметим, метод не самый популярный, поскольку выводить средства на мобильный невыгодно, так как взимается комиссия. Правда, даже таким способом вывода денежных средств пользуются сотни игроков. Процедура аналогичная с вышеперечисленными методами.

Плюсы и минусы вывода денег в БК

В принципе, вывод денег в БК Марафон даже у начинающих игроков не вызывает трудностей – букмекер максимально упростил этот процесс. Радует скорость обработки заявки и то, что оператор не удерживает комиссию, а также налог на выигрыш.

Но количество платежных сервисов для легальной букмекерской конторы Марафон, позволяющих выводить денежные средства, крайне малое. Правда, они популярны, благодаря чему беттеры могут быстро проводить финансовые транзакции любого характера.

Еще невозможность снять деньги в БК Марафон на распространенную в России платежную систему WebMoney – существенная недоработка. В оправдании только отметим, что у большинства российских беттинговых компаний подобный способ отсутствует.

В сфере букмекерских СМИ работаю с 2014 года. Сперва в качестве ведущего текстовых трансляций и прогнозиста, а затем и редактора. За годы работы и изучения сферы букмекерского бизнеса, научившись отличать азиатскую фору от европейского гандикапа, дослужился до позиции заведующего редакцией.

Читайте также: