Погашение задолженности на б к втб что это такое

Обновлено: 30.06.2024

В некоторых ситуациях, на счёте дебетовой карты может образовываться перерасход. Ситуация, когда образуется сверхлимитная задолженность в ВТБ, как правило, оговаривается в договоре.

- Что такое сверхлимитная задолженность

- Овердрафт по зарплатной или дебетовой карте

- Временный и фактический технический овердрафт

- Погашение использованного овердрафта

- Как отказаться от овердрафта

- Выводы

Что такое сверхлимитная задолженность

Долг, который превышает установленный лимит, является результатом преднамеренного перерасхода финансовых средств. Он может появляться в ситуациях, которые оговариваются в специальном соглашении между клиентом и банком в виде услуги овердрафт.к содержанию ↑

Овердрафт по зарплатной или дебетовой карте

Перерасход денег (овердрафт) по своим параметрам имеет некоторое сходство с кредитной линией.

Особенности овердрафта:

- величина ставки процентов – 26% в год;

- интервал беспроцентного промежутка – 101 день;

- лимит имеет зависимость от средних параметров дохода клиента;

- размер ежемесячного взноса – 3% от суммы долга и еще добавляются проценты банка.

В результате активации овердрафта на дебетовой и зарплатной карте, может быть потрачено большее количество денежных средств, чем присутствует на счете.

Сверхлимитная задолженность ВТБ на зарплатной карте - что это такое? Она дает право по зарплатной карточке потратить больше денег, чем находится на счете. Образовавшийся долг должен быть погашен хотя бы с помощью минимального взноса в течении месяца. Таким образом, дебетовая карта приобретает возможности кредитной.к содержанию ↑

Временный и фактический технический овердрафт

Если говорить о сверхлимитном долге, необходимо не забывать о возможности возникновения технического овердрафта.

Одновременные условия для его образования:

- произошло пополнение карточки, когда деньги еще не поступили на счет, но уже появились на балансе;

- была осуществлена оплата покупки, размер который был больше, чем доступная сумма на счете.

При техническом перерасходе, возникает долг в результате образования разницы во времени между поступлением денег и обработкой данной оплаты. Кроме этого, технический овердрафт может образовываться в момент совершения оплаты в валюте, когда ее обмен был выполнен на другой день по меньшему курсу. Данная ситуация может быть результатом более поздней обработки оплаты.

Сверхлимитный долг по зарплатным картам, который возник по техническим причинам, не будет оказывать влияние на историю клиента. Но, его все равно необходимо погасить без штрафов, пени или банковских процентов.

Погашение использованного овердрафта

В целях выплаты овердрафта потребуется пополнить счет с помощью недостающих денежных средств. Независимо от того, какой долг погашается технический или обычный, от клиента не требуются другие дополнительные действия, так как закрытие перерасхода выполняется в автоматическом порядке.

Если задолженность возникла не по собственной вине, следует обратиться в банк для предоставления компенсации. Потребуется подать жалобу в телефонном режиме или при личном посещении офиса.к содержанию ↑

Как отказаться от овердрафта

Чтобы не образовался долг сверх установленного лимита по дебетовым картам, ВТБ потребуется разорвать соглашение, которое было оформлено одновременно с договором на обслуживание. Для этого нужно подать в финансовую организацию определенную заявку или закрыть карточку с наличием овердрафта, чтобы впоследствии открыть совершенно новую карту и счёт без данной функции.

Выводы

Задолженность, которая возникает сверх установленного лимита, является итогом соглашения клиента с банком. Она считается следствием разрешенного овердрафта или может быть вызвана временной задержкой между покупкой и поступлением денег на счет. Для того, чтобы исключить подобные ситуации, потребуется расторгнуть договор с банком.

Списание средств с зарплатной карты всегда неожиданно, неприятно и вызывает бурю возмущения. Но в этот момент важно не только не поддаваться панике, но и действовать максимально оперативно, чтобы минимизировать ущерб.

Могут ли арестовать зарплатную карту? На каком основании приставы списывают с нее средства? Как вернуть зарплату обратно, и есть ли способы защитить деньги от действий исполнителей? Об этом журналисту ФАН рассказала эксперт по налогообложению и бухгалтерскому учету Алла Семенова.

Могут ли наложить арест на зарплатную карту

Взысканием долгов занимается Федеральная служба судебных приставов. Ее сотрудник открывает исполнительное производство и после этого накладывает ограничения на счета или имущество должника. О факте открытия производства пристав обязан должника уведомить. Делают это в письменном виде, отправляя уведомление заказным письмом по почте.

Получив такое письмо, должник может долг погасить добровольно — на это законом отводится пять дней. Если долг не погашен, пристав инициирует принудительное взыскание средств.

Бывает и так, что должник намеренно не получает письмо из ФССП, и оно возвращается к отправителю обратно. Несмотря на то, что уведомление не получено, возможности сотрудника ФССП это не ограничивает. Действует он точно так же, но только с небольшим промедлением: производство открывают после возвращения письма, обычно через 30 дней.

Совет. Получать письма из ФССП стоит. В первую очередь для того, чтобы понимать происхождение долга и вовремя обратится к приставу, чтобы указать счета и средства, на которые, по закону, нельзя обращать взыскание.

Независимо от причины возникновения долга, взыскивать его пристав будет всеми доступными ему способами. А наложение ареста и снятие денег с банковского счета — один из самых быстрых и эффективных, поэтому используется сотрудниками ФССП чаще всего.

Почему банк не сообщает об ограничениях

По закону, банк этого делать не обязан, это задача сотрудника ФССП. Однако позиция банковских учреждений, как правило, определяется их этикой по отношению к клиентам. Одни не просто сообщают клиенту об аресте счета, но также предоставляют информацию о приставе, который этот арест наложил, и размере взыскания. Другие этого не делают, и предоставляют информацию, только когда клиент звонит или приходит в отделение выяснять, куда исчезла с карты его зарплата.

Могут ли приставы снять долг с зарплатной карты

Могут, но здесь есть несколько нюансов. Главный — по закону, удерживать заработную плату целиком пристав права не имеет. Есть установленные государством лимиты, в какой сумме можно это делать. Как правило, максимальная не должна превышать половины от официального ежемесячного дохода. То есть если работодатель ежемесячно начисляет на карту 70 тысяч рублей заработной платы, то удерживать из этой суммы могут только 35 тысяч, но не все средства целиком.

Процент взыскания может меняться в зависимости от типа долга. Если речь идет об алиментах или компенсации ущерба здоровью, нанесенному другому гражданину, могут удерживать сумму больше — в размере 70% от дохода. По этому же правилу действуют, если должник совершил преступление и обязан возместить связанный с ним ущерб, а также, если по его вине произошла гибель кормильца семьи: возмещать вред потерпевшей семье придется в размере 70% от зарплаты.

Почему приставы сняли все деньги с зарплатной карты

Если он не уведомит пристава о назначении счетов, тот имеет право арестовать их все и использовать все средства на них для погашения долга. Это значит, что если сумма взыскания больше, чем хранится на зарплатной карте, с нее спишут все деньги до копейки, а при ближайшем зачислении списывать их продолжат, пока долг не будет погашен.

Если пристав направляет документы не в банк, а в бухгалтерию предприятия, где трудится должник, процент взыскания не превышает установленный законом. Из зарплаты будут удерживать ровно половину или 70% дохода, а сотруднику — направлять только оставшуюся часть. Это — одна из особенностей зарплатной карты, узнать о них больше вы можете в специальном обзоре ФАН.

Что делать, если приставы арестовали зарплатную карту

В этой ситуации важно разобраться, почему взыскивают средства, и действовать нужно быстро.

Обратитесь в банк

Попросите сотрудника объяснить причину списания средств с карты. Если это происходит по требованию ФССП, выясняйте данные специалиста, который наложил взыскание.

Обратитесь к специалисту ФССП

Найти его данные можно на сайте ФССП, где есть сведения обо всех исполнительных производствах. Задайте в поиске свои фамилию и имя, регион проживания. Данные о сумме долга и приставе, наложившим арест на карту, появятся в результатах.

Позвоните приставу, а лучше отправляйтесь к нему на прием. Если сделать это невозможно, подготовьте заявление в письменном виде и отправляйте почтой. К заявлению нужно приложить документы, которые подтверждают, что конкретный счет или карта используются вами как зарплатные. Для этого нужно предоставить справку с работы с реквизитами карты и подтверждением, что на нее перечисляют зарплату. Понадобится также банковская выписка, в которой будут указаны те же суммы регулярных платежей.

Постарайтесь уложиться в пять дней

Банк при получении требования от госисполнителя действует быстро: средства с карты могут быть списаны в течение нескольких часов. Они направляются на специальный депозит сотрудника ФССП, где находятся пять дней, после этого их отправляют взыскателю.

Пока деньги лежат на депозите пристава, возможность вернуть их существует. После получения документов специалист имеет право вернуть часть должнику, если будет доказано, что обращать взыскание на эти средства нельзя. Но если пять дней прошли и транш отправлен взыскателю, с этой суммой придется попрощаться: всю ее направят на возмещение долга.

Снятие ареста приставами с заработной карты

Часть зарплаты продолжат удерживать до тех пор, пока долг не будет погашен полностью. Когда это произойдет, пристав вынесет постановление о прекращении производства и направит в банк уведомление о том, что списывать деньги не нужно. После этого зарплату будут начислять целиком.

Снятие ареста, наложенного по ошибке

С какой карты приставы не снимают деньги

Теоретически, счетов, гарантирующих неприкосновенность для судебных приставов, не существует. Если есть долг и возбуждено исполнительное производство, государственный исполнитель имеет право взыскать средства с любых счетов и в любых банках. Поэтому единственный способ защититься от подобных ситуаций — контролировать расходы и не накапливать долги.

Но, по словам эксперта по налогообложению и бухгалтерскому учету Аллы Семеновой, есть финансовые инструменты, которые снижают такой риск.

• Счета абонентов мобильной связи. Большинство крупных операторов мобильной связи позволяют абонентам открывать платежные карты. Получить такую можно в офисе мобильного оператора, предъявив только паспорт. Баланс карты будет общим со счетом мобильной связи, и он, по закону, банковским не считается. А потому арестовать его невозможно.

• Электронные кошельки. Арест на электронные средства накладывать можно, только это занимает куда больше времени, чем арест счета в банке. Для этого пристав должен кошелек обнаружить, подтвердить факт его принадлежности должнику, получить постановление суда на взыскание денег. Пока будет тянуться эта процедура, средства можно благополучно вывести из платежной системы.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

График платежей устанавливается для поэтапного (последовательного) погашения задолженности по открытому кредиту. В стандартном виде это означает, что при соблюдении графика до конца исполнения всех обязательств, клиент переплачивает банку. Размер переплаты может превышать тело кредита в несколько раз. Поэтому заемщики заинтересованы в быстром погашении задолженности. Чем меньше длительность пользования средствами, тем меньше будет сумма начисленных процентов на исходную сумму — аксиома, которую должен усвоить каждый заемщик.

- Правила досрочного погашения

- Подача заявления на досрочное погашение

- Заполнение заявления — пошаговая инструкция

- Оплата задолженности после обработки заявления банком

- Как рассчитать сумму досрочного погашения кредита в ВТБ банке

- Как погасить кредит частично досрочно

- Погашение через отделение банка

Специалисты Бробанк.ру разобрались в этом вопросе и делятся информацией.

Правила досрочного погашения

В РФ постоянно действует профильный ФЗ-353 (О потребительском кредите (займе)). Это основной законодательный акт, регулирующий правоотношения между кредитными организациями и заемщиками всех уровней. Это правило также распространяется и на залоговые правоотношения, в частности, и на кредит под залог недвижимости.

В ч.4 ст.11 данного федерального закона указано, что заемщик имеет полное право на досрочный возврат кредитной задолженности в любое удобное для него время. При этом необходимо соблюсти и права кредитной организации, а именно:

- Уведомить кредитора о намерении досрочного погашения задолженности — по правилам, прописанным в договоре.

- Подать заявление установленной формы.

- Погасить задолженность в указанный в заявлении срок — в конкретный день.

Если кредит в ВТБ погашается досрочно, то заемщик должен выдержать срок, указанный в договоре. Между подачей заявления и фактическим погашением должно пройти именно столько времени. По внутренним правилам ВТБ банка этот срок равен одному банковскому (рабочему) дню.

Вопрос о допустимости такого решения снимается сам собой. Банк не имеет права действовать вразрез с законодательными нормами. Поэтому никаких препятствий со стороны кредитной организации быть не может.

Данные нормы распространяются на все кредитные программы банка, ипотечный кредит и прочие залоговые кредиты. Предприниматели любого уровня также могут свободно пользоваться этой преференцией, и погашать свои обязательства без ограничений со стороны кредитной организации.

Подача заявления на досрочное погашение

Соблюдение заявительного порядка — обязательное условие. Без уведомления со стороны заемщика, банк вправе отказать в досрочном погашении. Это условие прописывается в кредитном соглашении и в тексте указанного ранее федерального закона.

С апреля 2017 года клиенты банка ВТБ могут подавать заявление в двух формах. Правила подачи и обязательные сроки при этом не зависят от выбранной заемщиком формы. Предусматриваются следующие варианты:

Второй вариант используется заемщиками намного чаще. Он не предполагает личного посещения отделения кредитной организации и заполнения документов в бумажном виде.

Заполнение заявления — пошаговая инструкция

Если заемщик выбирает такой способ подачи заявления, то ему следует придерживаться обязательного алгоритма. Иначе заявление не будет обработано банком. Последовательность действий клиента должна быть следующей:

Далее система предложит заполнить заявление. Все активные заявления отображаются на странице досрочного погашения задолженности. Заполняется заявление достаточно просто. Оно состоит всего из нескольких полей, в которые вносится следующая информация:

- Счет списания средств.

- Тип операции — указывается именно досрочное погашение.

- Дата исполнения заявления — любой день, следующий за днем обработки заявления.

Важно: до обработки заявления банком, клиент должен пополнить счет, с которого собирается проводить транзакцию. Если денег на счете не будет достаточно, то платеж будет проведен в стандартном режиме — как обычная операция в соответствии с графиком платежей. В этом случае досрочное погашение не будет совершено.

Оплата задолженности после обработки заявления банком

Использование этого варианта удобно еще и тем, что он предполагает полностью автоматизированный процесс погашения задолженности. После подачи заявления клиент сможет увидеть его в числе активных — на странице погашения задолженности по кредиту. Здесь же указывается дата исполнения заявления.

Исполнение производится банком автоматически — без участия клиента. В назначенный день до 19:00 по местному времени необходимая сумма спишется с выбранного клиентом счета. Обработка операции совершается моментально. В итоге задолженность с этого момента будет полностью погашена.

О полностью погашенной задолженности клиенту направляется выписка. Просмотреть её можно на странице погашения задолженности в системе онлайн-банка. При необходимости клиент запрашивает в отделении банка бумажную справку о погашенной задолженности. Но такой вариант сегодня уже практически не используется.

После подачи заявления клиент сможет увидеть его в числе активных — на странице погашения задолженности по кредиту

Взаимодействие в электронном виде намного удобнее для большинства заемщиков. Кредиты для индивидуальных предпринимателей погашаются досрочно на общих основаниях.

Как рассчитать сумму досрочного погашения кредита в ВТБ банке

При использовании в этих целях онлайн-банка, удобство заключается еще и в том, что клиентам не нужно самостоятельно рассчитывать сумму досрочного погашения. В большинстве случаев сделать это будет крайне сложно: потребуются специальные математические знания, которыми обладает далеко не каждый заемщик.

При оформлении операции в интернет-банке, пользователи нажимают на кнопку “Погасить досрочно” и указывают дату исполнения заявления. Точная сумма после автоматического перерасчета выводится на основной экран. Эта сумма и будет той, которую клиент уплачивает кредитной организации при преждевременном погашении обязательств.

Именно на такую сумму нужно пополнить счет списания. Иначе операция не будет совершена. Другой вариант — банк спишет со счета сумму, достаточную для погашения одного платежа по установленному графику. Остальные деньги останутся на исходном счете. Важно знать, что возврат страховки по кредиту возможен только при досрочном исполнении обязательств.

Как погасить кредит частично досрочно

В указанном ранее федеральном законе регулируются нормы не только полного, но и частичного погашения задолженности. Фактически, клиент может вносить любые суммы в любое удобное для него время. И кредитная организация ему отказывать в обработке и последующем принятии этих платежей.

Через онлайн-банк операция совершается по идентичному пути. Есть одно небольшое расхождение: в первом поле электронного заявления указывается не досрочное погашение, а “частичное досрочное погашение”. То есть этим самым клиент изъявляет желание внести сумму без соблюдения графика платежей.

Во всем остальном процедура не отличается от полного досрочного погашения задолженности. В указанный в заявлении срок банк спишет сумму, после чего произведет перерасчет общей суммы задолженности. Размер оставшегося долга отображается на экране главной страницы онлайн-банка.

Важно: при частичном досрочном погашении задолженности клиент должен выбрать, что именно будет изменено банком — сумма ежемесячного платежа или сроки погашения задолженности. Здесь можно использовать удобный калькулятор кредита, чтобы увидеть примерные значения.

В представленных таблицах описываются два варианта. Какой из них более выгодный, — каждый заемщик для себя решает самостоятельно. Условия в обеих таблицах полностью совпадают друг с другом. Условия: сумма кредита — 100 000 рублей. Срок — 12 месяцев. Досрочно вносится 30 000 рублей при ежемесячном платеже в 5 000 рублей.

Таблица № 1 — уменьшение платежа

| № | Дата | Остаток долга | Платеж | Проценты | Тело кредита |

| 1 | Апрель | 100 000 | 30 619 | 3 941,67 | 26 677,52 |

| 2 | Май | 73 322,48 | 8 343,38 | 2 890,13 | 5 453,25 |

| 3 | Июнь | 67 869,23 | 8 343,38 | 2 675,18 | 5 668,20 |

| 4 | Июль | 62 201,03 | 8 343,38 | 2 451,76 | 5 891,62 |

| 5 | Август | 56 309,41 | 8 343,38 | 2 219,53 | 6 123,85 |

| 6 | Сентябрь | 50 185,55 | 8 343,38 | 1 978,15 | 6 365,23 |

| 7 | Октябрь | 43 820,32 | 8 343,38 | 1 727,25 | 6 616,13 |

| 8 | Ноябрь | 37 204,19 | 8 343,38 | 1 466,47 | 6 876,91 |

| 9 | Декабрь | 30 327,28 | 8 343,38 | 1 195,40 | 7 147,98 |

| 10 | Январь | 23 179,30 | 8 343,38 | 913,65 | 7 429,73 |

| 11 | Февраль | 15 749,57 | 8 343,38 | 620,80 | 7 722,58 |

| 12 | Март | 8 026,98 | 8 343,38 | 316,40 | 8 026,98 |

В указанный в заявлении срок банк спишет сумму, после чего произведет перерасчет общей суммы задолженности

Таблица № 2 — уменьшение процентов

| № | Дата | Остаток долга | Платеж | Проценты | Тело кредита |

| 1 | Апрель | 100 000 | 30 619 | 3 941,67 | 26 677,52 |

| 2 | Май | 73 322,48 | 10 619,18 | 2 890,13 | 7 729,06 |

| 3 | Июнь | 65 593,43 | 10 619,18 | 2 585,47 | 8 033,71 |

| 4 | Июль | 57 559,72 | 10 619,18 | 2 268,81 | 8 350,37 |

| 5 | Август | 49 209,34 | 10 619,18 | 1 939,67 | 8 679,52 |

| 6 | Сентябрь | 40 529,83 | 10 619,18 | 1 597,55 | 9 021,63 |

| 7 | Октябрь | 31 508,19 | 10 619,18 | 1 241,95 | 9 377,24 |

| 8 | Ноябрь | 22 130,96 | 10 619,18 | 872,33 | 9 746,86 |

| 9 | Декабрь | 12 384,10 | 10 619,18 | 488,14 | 10 131,04 |

| 10 | Январь | 2 253,06 | 2 341,87 | 88,81 | 2 253,06 |

Погашение через отделение банка

Не все заемщики являются пользователями системы онлайн-банка. Возрастные клиенты банка предпочитают оплачивать задолженность по старинке — посредством личного обращения в офис кредитной организации. Этот же вариант выбирается ими при намерении преждевременного погашения задолженности. Для этого потребуется:

- Прибыть в отделение кредитной организации.

- Заполнить бумажный вариант заявления.

- Указать дату погашения задолженности — частичного или полного.

- Принять справку о получении заявления банком в обработку.

В назначенный срок необходимо совершить платеж: сделать это можно через кассу банка в наличном виде, либо с любого счета (банковского; дебетового; кредитного). Информация о точной сумме после проведения перерасчета уточняется у сотрудников банка заемщиком самостоятельно.

Рассчитываясь дебетовыми карточками, многие пользователи превышают сумму личных денежных средств и начинают пользоваться лимитом овердрафта. Данный вид кредитования подключается к пластиковой карточке дебетового образца. Условия использования прописаны в договоре. В результате таких действий часто возникает задолженность сверхлимитного типа. Сверхлимитная задолженность ВТБ 24 что это? Это серьезная проблема, которая ухудшает финансовое положение многих клиентов финансовой организации.

Для того чтобы разобраться в данном сервисе, необходимо сначала изучить, что такое овердрафт и понять принцип образования задолженности. Также следует помнить, что даже если лимиты будут уже образованы, клиент не несет никаких финансовых обязательств перед банком. Все, что нужно сделать – это оплатить ту сумму, которая была потрачена сверх имеющихся на балансе финансовых средств.

В чем суть проблемы

Что такое сверхлимитная задолженность по карте ВТБ 24? Лимиты по овердрафту, установленному на дебетовой карточке схожи с условиями сотрудничества для держателей кредиток.

Характеристика пластика с овердрафтом:

- Льготный период – 1 календарный месяц.

- Проценты в год – 20%.

- Лимиты – рассчитываются индивидуально, с расчетом на уровень заработной платы.

- Минимальный ежемесячный платеж – 10% от потраченных денег.

Благодаря подключенной услуге овердрафт, держатель пластика может расходовать большую сумму денежных средств, чем у него имеется на балансе. Это приводит к образованию задолженности по карте. Ее следует погашать всю сразу или же допустимо делать это частями.

Техническая сторона овердрафта

![]()

Что значит сверхлимитная задолженность на карте ВТБ? Это понятие напрямую зависит от технических характеристик следующего типа:

- Пополнение карты любым возможным способом.

- Совершение расходных операций на сумму, которая превышает баланс.

Чаще всего это происходит тогда, когда пользователь совершает валютные операции. В процессе конвертирования может появиться задолженность на счету дебетового пластика. Сверхлимитная задолженность ВТБ 24 зарплатная карта, что это такое. Это проведение операций в следующем дне, когда транзакция совершается поздно и не успевает быть совершенной.

Как оплатить овердрафт

В ВТБ 24 на карте сверхлимитная задолженность может быть погашена любым возможным способом. Что означает это? То есть при пополнении баланса карты задолженность будет списано в автоматическом режиме. Никаких дополнительных мер принимать не нужно.

Как отказаться от овердрафта

Многие пользователи не хотят использовать овердрафт, потому что данная функция может привести к тому, что по карте образуется задолженность. Для того чтобы отключить эту услугу следует просто написать заявление в одном из отделения банка.

Если же лимиты уже подключены, а у держателя пластика появилось желание его отключить, то также следует обратиться к специалисту из области финансовой структуры и оставить заявку на отключение услуги.

Заключение

Превышение лимитов по пластиковой карте влечет за собой образование задолженности. Возникает она из-за того, что таким образом составлены договорные отношения с финансовым учреждением. Причиной может служить задержка транзакций между поступлением денежных средств на карту и совершением покупок. Для того чтобы предотвратить вероятность появления задолженности, следует обратиться в отделение банка и оставить заявку на отключение услуги овердрафта.

При возникновении каких-либо вопросов по поводу отключения овердрафта или использования данной услуги, следует связаться с сотрудниками финансовой организации для получения консультации. При возникновении необходимости можно обратиться в филиал ВТБ24, где также проводятся беседы по поводу использования того или иного банковского продукта.

Не стоит полагать, что овердрафт – это плохая услуга, которая приведет к лишним затратам. Данный сервис разработан для того, чтобы клиенты банка при отсутствии финансовых средств могли дотянуть до зарплаты, не оформляя кредитов и займов. Это отличный вариант для исправления плохого финансового положения.

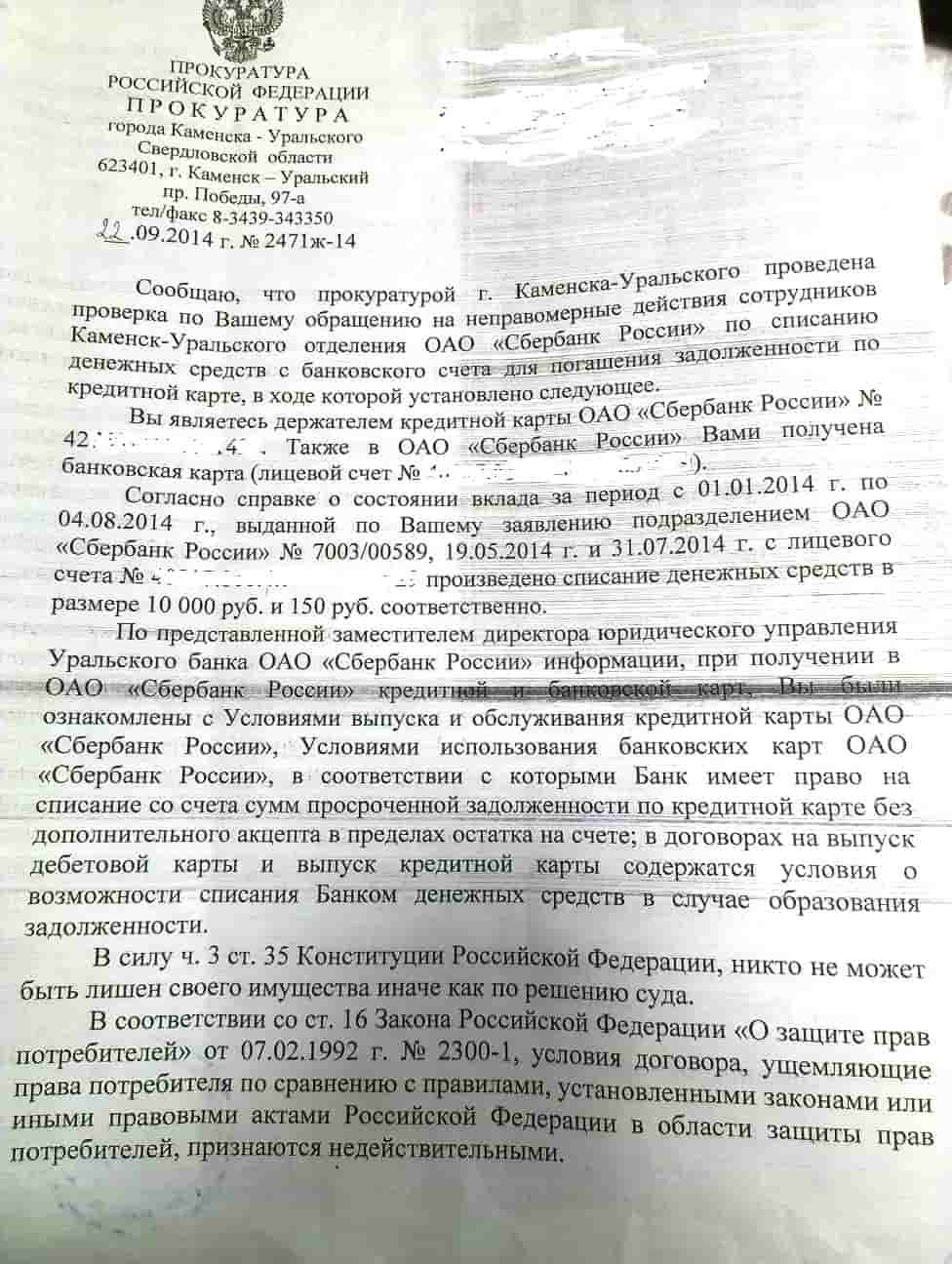

Ситуация такова: у меня имеется просроченная задолженность по кредитной карте в ВТБ24. 11.02.2015 ВТБ24 произвел безакцептное 100% списание средств с моей дебетовой (зарплатной карты) в счет погашения кредитных обязательств. Всё прошло без моего ведома, согласие и данные своего счёта, и номер карты я банку не давал. Зарплатный счет не имеет к кредитному договору никакого отношения. И в отношении него действуют лишь правила договора банковского счета, установленные законом. А в нем не предусмотрены права банка, фактически заниматься мерами по обеспечению судебного иска, без санкции суда. В силу ч. 3 ст. 35 Конституции Российской Федерации, никто не может быть лишён своего имущества, иначе как по решению суда. Согласно ст. 845 ГК РФ по договору банковского счета, банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению. В соответствии со статьей 854 Гражданского кодекса Российской Федерации списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Так как это мой единственный источник дохода, на который существую я и моя семья, прошу разобраться на каком основании банк смог списать зарплату.

Ответ представителя банка

Порядок списания образовавшейся задолженности со всех счетов открытых на имя клиента в банке предусмотрен условиями заключенного кредитного договора между заемщиком и кредитором, а также действующим Российским Законодательством.

Списание денежных средств в погашение аннуитетного платежа по кредитному Договору осуществляется со всех счетов клиента, открытых в регионе выдачи кредита (за исключением счетов в Телебанке).

В случае, если у Вас имеется непогашенная просроченная задолженность, Банк имеет право в безакцептном порядке проводить списание с Вашей зарплатной карты.

С уважением,

ВТБ 24 (ПАО)

Ответ редакции сайта АРБ

Уважаемый Константин, Ваша жалоба направлена в адрес банка.

И банк, на основании договора, или распоряжения, как только у Заёмщика появилась задолженность, начинает выгребать со счёта всё до копейки. И ему абсолютно без разницы, что человеку нужно питаться, одевать и кормить детей, оплачивать коммунальные платежи и проезд на работу.

Поэтому давайте разбираться, как это сделать.

Конечно же, нет. Текст договора разработан банком и, кроме того, чтобы поставить подпись под текстом договора (согласиться в целом), или отказаться от получения кредита, у вас другого выбора нет. Вот и вся свобода договора.

Но это я отвлёкся.

Так вот, первое что нужно опровергнуть – это пресловутая свобода договора. Из пункта 4 ст. 421 ГК РФ (так любимую банками и судами, но почему – то, забывающими именно про этот пункт) следует, что Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422 ГК).

Но, Кредитный договор имеет, либо типовую форму, либо заключается в Офертно – акцептной форме. О ней также стоит поговорить отдельно, но в другой раз.

Поскольку договор заключён в типовой форме, что согласно п. 1 ст. 428 ГК РФ является договором присоединения, то к нему должен быть применён п.2 этой статьи.

К теме свободы договора очень часто обращался и Конституционный суд РФ. Из Постановления от 23 февраля 1999 г. No. 4-П следует, что Гражданин, как сторона в договоре, лишён возможности влиять на его содержание, что является ограничением свободы договора и как таковое требует соблюдения принципа соразмерности, в силу которой гражданин как экономически слабая сторона в этих правоотношениях нуждается в особой защите своих прав, что влечет необходимость в соответствующем правовом ограничении свободы договора и для другой стороны, т.е. для банков.

Кроме того, в Постановлении ВАС № 16 от 14 марта 2014 года ( п. 9-11) прямо говориться о том, что свобода договора должна быть ограничена для стороны, которая разработала текст договора.

Это одно из оснований.

И третьим основанием является ничтожность этого пункта, как противоречащего законам Российской Федерации.

Теперь давайте разберёмся, почему ничтожен и какие статьи законов нарушены.

Пунктом 2 статьи 854 ГК РФ определено, что без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Способы и правила погашения кредита определены Положением ЦБ РФ № 54-П, из которого следует, что «погашение (возврат) размещенных банком денежных средств и уплата процентов по ним производятся в следующем порядке: путем списания денежных средств с банковского счета клиента-заемщика по его платежному поручению; путем перечисления средств со счетов клиентов-заемщиков — физических лиц на основании их письменных распоряжений, перевода денежных средств клиентов-заемщиков — физических лиц через органы связи или другие кредитные организации, взноса последними наличных денег в кассу банка-кредитора на основании приходного кассового ордера, а также удержания из сумм, причитающихся на оплату труда клиентам-заемщикам, являющимся работниками банка-кредитора (по их заявлениям или на основании договора).

Ни в статье закона, ни в указанном Положении нет такого права, как безакцептное списание.

Кроме того, гарантии, закрепленные в статье 35 Конституции Российской Федерации, согласно которым никто не может быть лишен своего имущества иначе как по решению суда, распространяются как на отношения в публично-правовой сфере, так и на гражданско-правовые отношения. Таким образом, условия договора о безакцептном списании денежных средств заемщика ущемляют права потребителей по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей.

Из всего этого следует, что статей 819, 854 ГК РФ, пунктом 3.1 Положения N 54-П, определением Конституционного Суда Российской Федерации от 06.07.2001 N 131-О прямо указывается, что условие договора о безакцептном списании денежных средств с любых счетов заемщика ущемляет права потребителей"

С учетом положений ст. 421 Гражданского кодекса Российской Федерации, согласно которой условия договора определяются по усмотрению сторон, можно сделать вывод, что условие, устанавливающее обязанность заемщика оформить уведомления в другие банки, в которых открыты счета, о согласии на бесспорное списание средств для оплаты кредита, включенное банком в кредитные договоры, а равно и включение в договор условий. позволяющих списывать денежные средства со счетов, открытых в этом банке, противоречит требованиям действующего законодательства и. снова, является ущемлением прав потребителя. И поскольку статьей 422 ГК РФ определено, что договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения, то пункты договора, нарушающие закон и включённые в типовой договор банком, являются ничтожными (ст. 168 ГК РФ).

Надеюсь, что этот ответ поможет вам в решении ещё одной проблемы, придуманной для вас банками.

В подтверждение вышесказанного привожу одно Постановление прокуратуры

Незаконность данного пункта также подтверждается правовой позицией Верховного суда Российской Федерации, изложенными им в Постановлении ВС РФ от 9 сентября 2015 г. N 301-АД15-10235, Постановлении ВС РФ от 11 марта 2016 г. N 301-АД16-61, в которых условие договора о праве банка на безакцептное списание признаны нарушающими права потребителя, в следствие чего являются ничтожными.

Читайте также:

- Источники электрической энергии осуществляют преобразование какой либо формы энергии

- Чем определяется в большей степени характер политико правового режима

- Кому положен льготный проезд в общественном транспорте

- Как вывести деньги за границу из россии физическому лицу законно

- Что входит в обязанности продюсера блоггера