По какой ставке облагаются доходы пайщиков

Обновлено: 05.07.2024

С начала 2021 года в России действует новый порядок налогообложения доходов по вкладам и счетам, купонных доходов по облигациям, а также доходов физлиц выше 5 млн рублей за год. Рассказываем главное, что нужно знать.

Что изменилось

Если коротко, главные изменения такие:

| До 2021 года | С 2021 года |

| Процентные доходы по вкладам облагались налогом только если ставка в рублях была выше ключевой ставки ЦБ, увеличенной на 5 процентных пунктов. Для вкладов в валюте порог составлял 9% годовых. | Налогом облагается суммарный процентный доход по всем вкладам и счетам, открытым в банках, находящихся на территории Российской Федерации. |

| Процентные (купонные) доходы по государственным и муниципальным облигациям не облагались налогом. С корпоративными облигациями всё было сложнее. | По новым правилам, налогом 13% (или 15%, в зависимости от суммы дохода) облагается процентный доход по всем видам облигаций государственные, муниципальные и корпоративные, независимо от даты выпуска и размера купона. |

| Доходы физических лиц, независимо от размера, облагались по ставке 13%. | Доходы физических лиц, превышающие 5 млн рублей год, облагаются по новой ставке — 15%. |

Теперь давайте подробнее разберём всё, что важно знать вкладчикам и инвесторам.

Налог на процентные доходы по вкладам и счетам

Что облагается налогом

Налоги надо заплатить с процентных доходов, которые вы получили по вкладам и другим банковским счетам. Карточные счета тоже считаются, если на остаток средств на вашей карте начисляется доход.

Если счёт или вклад в рублях, доходы с него облагаются налогом только если ставка по нему превышала 1% годовых — весь год или хотя бы какое-то время в течение года, за который вы платите налоги.

Если вклад в валюте, процентные доходы по ним облагаются налогом независимо от размера ставки.

Важно понимать

Сами по себе сбережения на вкладах и счетах налогом не облагаются. Под налогообложение подпадает только процентный доход. Деньги на вашем вкладе или счёте — это ваше имущество, а не доход, поэтому они не облагаются налогом на доходы физлиц.

Не облагаются налогом проценты по рублёвым вкладам, если процентная ставка по ним в течение года не превышала 1% годовых. Большинство таких счетов — текущие и зарплатные. Кроме того, освобождены от налогов доходы по специальным счетам для покупателей недвижимости — эскроу.

Кто должен платить

Налог на процентный доход по вкладам и счетам платят граждане России — как налоговые резиденты (те, кто проводит на территории страны не менее 183 календарных дней в течение 12 месяцев подряд), так и налоговые нерезиденты, которые получают процентные доходы в России.

Сколько платить

Для начала нужно понять, какая сумма процентного дохода по вкладам и счетам не облагается налогом. Для этого нужно 1 млн рублей умножить на ключевую ставку ЦБ на начало года, за который вы отчитываетесь.

Например, ключевая ставка ЦБ на 1 января 2021 года была 4,25%. Получается, для того, чтобы рассчитать налоги за 2021 год, из суммы ваших процентных доходов по вкладам и счетам нужно вычесть 42 500 рублей — сумму необлагаемого процентного дохода.

Пример. У вас хранятся 900 000 рублей в банке А на вкладе со ставкой 4% годовых. Кроме того, в банке Б у вас открыт депозит на сумму 500 000 рублей со ставкой 3,5% годовых. Ваш процентный доход в двух банках за 2021 год составит 53 500 рублей (36 000 в банке А и 17 500 в банке Б).

Из суммы дохода 53 500 вычитаем сумму необлагаемого процентного дохода 42 500 и получаем налогооблагаемую базу — 11 000 рублей. 13% от 11 000 — это 1430 рублей. Это и есть сумма налога, которую вы должны заплатить по итогам 2021 года на основании налогового уведомления.

При этом как только ваш совокупный доход за год (включая процентные доходы по вкладам) превысит 5 млн рублей, он будет облагаться по ставке 15%.

Закрытые паевые инвестиционные фонды все чаще выступают не просто как инструмент коллективных инвестиций, но как удобный и эффективный формат владения активами — будь то бизнес, объекты недвижимости или иное имущество. Как это работает, рассмотрим на практических примерах.

Текст: Александр Пергушев

Закрытые паевые инвестиционные фонды обладают целым рядом преимуществ, позволяющих сделать владение активами более выгодным, удобным и конфиденциальным. Такие фонды дают возможность сохранять контроль над активами и участвовать в принятии ключевых решений через инвестиционный комитет или общее собрание владельцев паев. Дополнительной защитой для собственников является наличие работоспособных механизмов защиты их прав, а именно контроль со стороны специализированного депозитария и Центрального банка РФ, обособление имущества фонда от имущества управляющей компании, использование института номинальных держателей паев. К этому добавляется еще возможность консолидировать активы (например, разрозненные объекты недвижимости), повысить прозрачность процессов управления имущественными объектами и эффективность за счет специализированной управляющей компании, привлекать дополнительное финансирование (например, брать кредиты под залог паев) и даже сохранять конфиденциальность в отношении владельцев активов, что для многих имеет важное значение. Добавим к этому возможность упрощенной продажи актива, имеющего нескольких собственников, и, пожалуй, самое главное — особый режим налогообложения ЗПИФ, позволяющий более эффективно управлять имуществом и реинвестировать 100% прибыли от продажи активов. Рассмотрим, как работает налоговое законодательство применительно к ЗПИФам на разных этапах работы фонда.

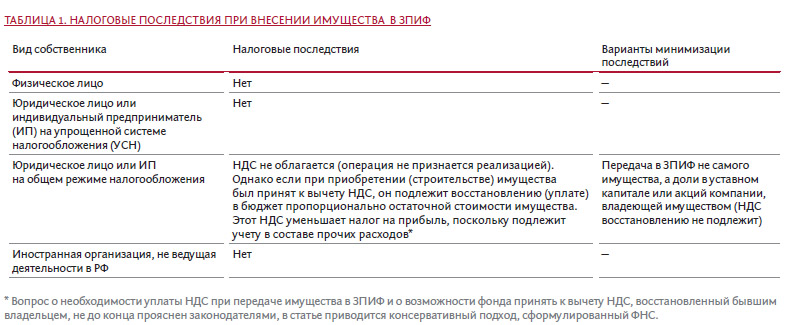

Внесение имущества в ЗПИФ

Налоговое законодательство рассматривает внесение имущества ¹ или имущественных прав (долей в уставном капитале, прав требования и др.) в паевой фонд как инвестицию, не признавая данную операцию реализацией, что в большинстве случаев не создает для владельцев активов налоговых последствий.

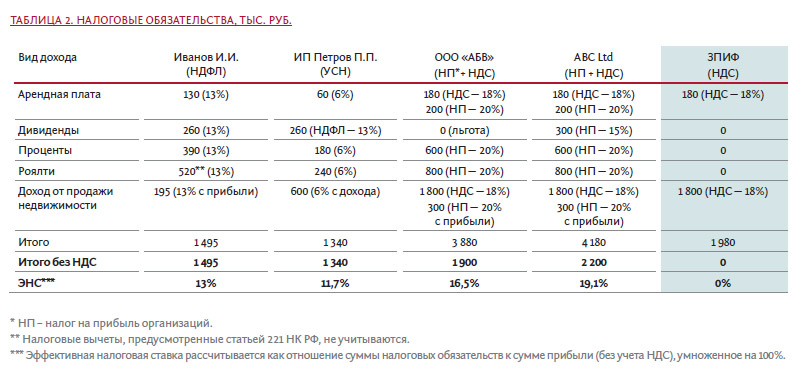

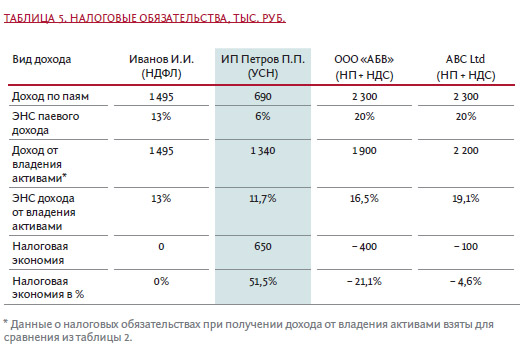

Сравнительный анализ данных по налоговым обязательствам (см. таблицу ниже) показывает, что наименьшая налоговая нагрузка наблюдается при варианте владения активами непосредственно через ЗПИФ. Пайщик обязан будет заплатить налог только в случае получения дохода по паю или его продажи (погашения). Необходимо обратить внимание, что при владении активами физлицом или ИП обозначенные в таблице налоговые последствия являются финальными, в то время как остальные варианты предполагают дополнительное налогообложение при выплате дохода конечному бенефициару (участнику, акционеру, пайщику).

Риски и ограничения

Для индивидуальных предпринимателей существует ограничение по сумме дохода, при котором сохраняется право на применение УСН, — в настоящее время это 150 млн рублей. Крайне важно не превысить этот уровень, иначе возникнет необходимость доплаты налогов.

В варианте с ЗПИФ один из самых важных вопросов, который необходимо тщательно продумать, это обоснование получения налоговой выгоды. Если при прямом владении определенными активами принимается решение об их передаче в ЗПИФ и их бывший владелец становится единственным пайщиком этого ЗПИФ при том, что в остальном ситуация остается неизменной, возможны претензии со стороны налоговых органов, основанные на подозрении в том, что главной целью внесения активов в ЗПИФ являлось получение налоговой экономии. Следуя разъяснениям налоговиков, если планируется передача в ЗПИФ имущества, которое предполагается в дальнейшем продать от имени ЗПИФ, возможно возникновение каскадного эффекта по НДС, то есть при передаче активов в ЗПИФ в оплату пая пайщик обязан восстановить НДС и уплатить его в бюджет, при этом ЗПИФ не имеет права принять этот НДС к вычету. При продаже этого имущества ЗПИФ будет обязан начислить и уплатить в бюджет НДС. Таким образом, НДС будет уплачен повторно. Позиция чиновников в данном случае не бесспорна, но риски претензий с их стороны существенны. В данном случае уместно будет оплатить пай деньгами, а потом продать указанное имущество фонду, который заплатит продавцу за него деньгами, полученными в оплату пая. Далее ЗПИФ может свободно продать это имущество. При таком оформлении сделок каскадный эффект не возникает.

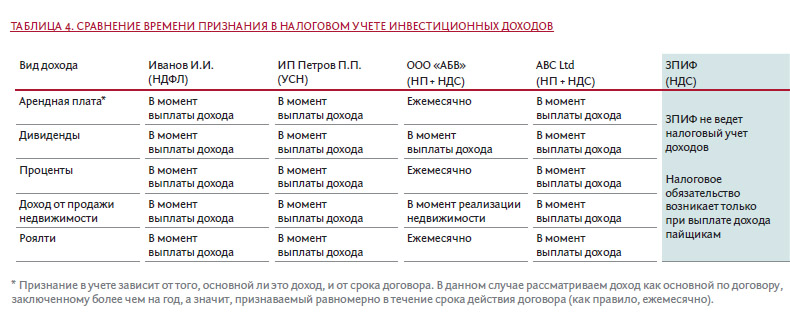

Еще один вопрос, на который необходимо обратить внимание при планировании владения активами через ЗПИФ, это время признания того или иного дохода в налоговом учете собственника актива. От этого времени зависит срок уплаты налога. К тому же время фактического получения дохода (денежных средств) в налоговом учете не всегда совпадает со временем его признания в учете. Например, доход в виде процентов по облигации или договору займа в учете держателя (заимодавца) признается ежемесячно, а фактическая выплата такого дохода может быть отсрочена на годы. То есть необходимость уплаты налога с этого дохода может возникать намного раньше его фактического получения.

Как мы видим, в наихудшем положении находятся организации на общем режиме налогообложения , поскольку только дивиденды признаются доходом, подлежащим налогообложению в момент получения денежных средств. В остальных случаях возможна уплата налога задолго до фактического получения дохода. В наилучшем положении находится ЗПИФ , поскольку, не являясь юридическим лицом, а следовательно, налогоплательщиком, он не ведет налоговый учет и не признает доходы. Налогообложение происходит на уровне пайщика при выплате дохода по паям или их погашении.

Выплата промежуточных доходов по паям

Как было отмечено ранее, выплата промежуточных доходов по паям влечет определенные налоговые последствия. Предположим, что владельцы активов перевели их в ЗПИФ и в настоящее время являются пайщиками. Сумма прибыли, получаемая ЗПИФ, остается неизменной — 11,5 млн рублей. Теперь эта сумма подлежит выплате каждому пайщику в виде промежуточных доходов. Сравним налоговые последствия такой выплаты:

Исходя из условий настоящего примера, наибольшую налоговую экономию получил ИП на УСН (6%), ему удалось снизить налоговую нгрузку более чем в 2 раза, она составила 6% от совокупной прибыли. Поскольку ЗПИФ является достаточно гибкой структурой, возможно управление размером промежуточных выплат с целью соблюдения лимитов сумм доходов, позволяющих применять УСН. Наибольшая отрицательная налоговая эффективность наблюдается у компании на общем режиме налогообложения и у зарубежной компании. Компания на ОРН имела льготу при получении дивидендов в связи с владением более года более чем 50%-й долей в капитале компании, выплачивающей дивиденды. Данная льгота к доходам по паям не применима. Иностранная компания получила отрицательную налоговую эффективность также из-за дивидендов, которые изначально облагались по ставке 15%, в то время как доходы по паям облагаются по ставке 20%. Это не значит, что компаниям на общем режиме не стоит переводить активы в ЗПИФ. Просто необходимо понимать, что если пайщиком ЗПИФ планируется сделать компанию на ОРН или иностранную компанию, не применяющую льготы по международным соглашениям, то желательно не передавать в активы данного фонда акции или доли в уставных капиталах, по которым планируются выплаты дивидендов .

Вывод активов из фонда

Согласно действующим правилам, продажа активов напрямую пайщикам запрещена, а погашение инвестиционного пая может быть осуществлено только денежными средствами. Таким образом, крайне вероятно возникновение каскадного эффекта по НДС, описанного в пункте 2 настоящей статьи, при продаже имущества, внесенного в ЗПИФ в качестве оплаты пая. Поскольку подобная ситуация может возникнуть преимущественно в отношении недвижимости и не затрагивает финансовые активы (ценные бумаги, права требования по займам), рекомендуется внимательно планировать эти операции с учетом актуальных разъяснений регулирующих органов и судебной практики. Необходимо отметить, что в рамках текущей системы налогового регулирования существуют механизмы, позволяющие избежать возникновения каскадного эффекта по НДС.

Погашение, продажа, обмен, залог паев

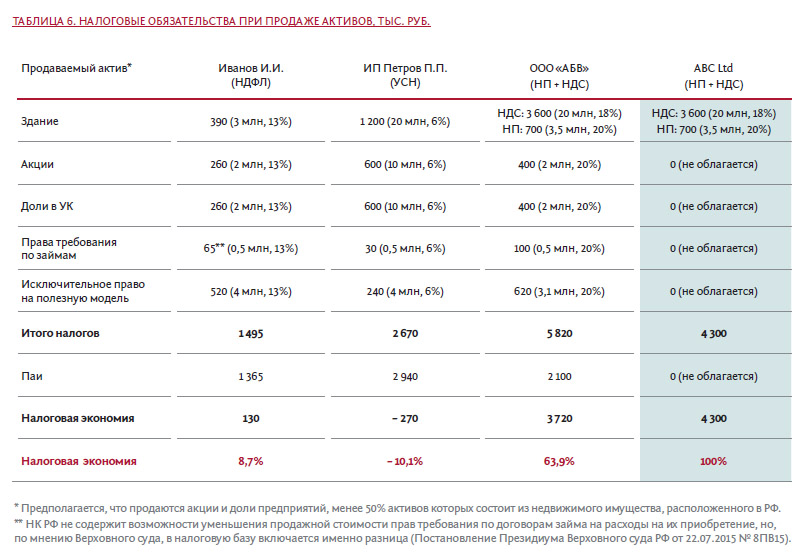

- недвижимость (здание) за 20 млн рублей, приобретенную в 2016 году за 17 млн рублей. Остаточная стоимость на момент продажи — 16,5 млн рублей. Земельный участок под зданием в договоре не указан;

- акции за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

- доли в уставном капитале ООО за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

- права требования по договорам займа за 5 млн рублей, приобретенные в 2016 году за 4,5 млн рублей;

- исключительное право на полезную модель за 4 млн рублей, приобретенную в 2016 году за 1 млн рублей. Остаточная стоимость на момент продажи — 0,9 млн рублей.

Итого продажная стоимость активов — 49 млн рублей, покупная — 38,5 млн рублей. Таким образом, продажная стоимость пая будет равна 49 млн рублей. Поскольку имущество передается в ЗПИФ по оценочной стоимости, предположим, что она совпадает с совокупной покупной и равна 38,5 млн рублей. Значит, прибыль от продажи паев будет равна 10,5 млн рублей.

Таким образом, мы видим, что иностранной организации владение паями позволяет сократить налоговую нагрузку до нуля , преимущественно в том случае, если активы ЗПИФ не будут состоять более чем на 50% из российской недвижимости. Второй по уровню налоговой экономии результат (более 63%) достигнут при владении паями российской компанией на ОРН. Это связано с тем, что, в отличие от сделок с недвижимостью, сделки с ценными бумагами не облагаются НДС. Небольшая экономия возникает в случае владения паями физлицом. Она объясняется отсутствием при продаже возможности вычитать расходы на приобретение (продажу) исключительных прав на данный вид интеллектуальной собственности. Налоговые особенности продажи иных объектов интеллектуальной собственности нуждаются в отдельном анализе. Наихудший же результат показало владение паями ИП на УСН (6%), поскольку в рамках данного режима налогом облагается продажная стоимость паев без вычета расходов на их приобретение (продажу).

Выбирая ЗПИФ для структурирования активов, необходимо, во-первых, тщательно просчитать потенциальную выгоду, учитывая все нюансы: смоделировать возможную налоговую экономию от передачи активов в ЗПИФ, сравнить ее с расходами на обслуживание самого ЗПИФ и рисками. Во-вторых, принимая решение о передаче активов в ЗПИФ, будет не лишним проконсультироваться с авторитетными специалистами, а организацию процесса реструктуризации владения активами доверить компаниям, имеющим обширный опыт в данной сфере. При работе с консультантами или провайдерами услуг желательно предоставить им два-три возможных сценария развития вашего бизнеса, чтобы можно было просчитать вероятные налоговые последствия их реализации с учетом структурирования владения активами через ЗПИФ.

¹ Под имуществом в данной статье понимаются все виды имущества и имущественных прав, а именно все виды ценных бумаг, доли в уставном капитале, права требования по договорам займа или инвестирования в строительство, исключительные права на интеллектуальную собственность, недвижимость, транспорт и прочее.

² Льготные ставки не применяются в связи с существенными рисками, возникающими в соответствии с соглашениями об избежании двойного налогообложения.

Я уже год — клиент крупной управляющей компании. Дважды в месяц перевожу туда часть дохода и покупаю паи ПИФов. Есть ряд вопросов:

- Я покупаю паи через сайт УК . Оплачиваю в интернет-банке. В личном кабинете есть сведения о покупке паев, но бумажных документов у меня нет. Можно ли получить документальные подтверждения того, что я клиент этой УК и владелец паев?

- Как мои наследники в случае чего получат эти паи? И что они получат, паи или деньги за них по текущей стоимости?

- Как удерживаются налоги при погашении паев, в том числе при частичном погашении (не все сразу)?

- Могут ли у меня забрать паи, например, за долги или штрафы по аналогии с принудительным списанием денег с банковского счета?

Артем, для начала отмечу, что регулярное инвестирование части дохода — хорошее решение, повышающее шансы на успех. Теперь по порядку отвечу на вопросы о ПИФах.

Как подтвердить, что вы купили ПИФ

У каждого ПИФа есть регистратор — юридическое лицо с особой лицензией, которое ведет реестр пайщиков и учитывает все операции с паями.

По любой операции с паями, будь то приобретение, обмен или погашение, регистратор формирует подтверждающий документ — уведомление. Если проводить операции с паями в офисе УК или ее агента, бумажные уведомления придут в офис или на ваш почтовый адрес. Раз вы покупаете паи в личном кабинете на сайте, бумажные документы УК может и не прислать, ограничившись электронными уведомлениями.

Можно также запросить выписку о состоянии лицевого счета. В ней будет указано, какие паи у вас есть.

Кто наследует паи

По ст. 1112 ГК РФ , наследуются вещи и другое имущество. Паи ПИФа — ценные бумаги, это тоже имущество.

Можно включить паи в завещание. Либо наследники могут получить их, пройдя обычную процедуру принятия наследства. Понадобится свидетельство о праве на наследство, его может оформить нотариус. Он же может сделать запрос в УК и узнать точное количество паев, которые оформлены на ваше имя.

Наследник должен подать в управляющую компанию заявление с просьбой переоформить паи на него в связи с вашей смертью. В заявлении необходимо указать, в каких ПИФах есть паи, сколько паев причитается наследнику. Надо приложить свидетельства о смерти пайщика и о праве на наследство — оригиналы или заверенные копии.

Через несколько дней после получения заявления регистратор управляющей компании должен переоформить паи на имя наследника. Наследник получит паи, а не деньги. После этого наследник может обратиться в УК , погасить паи и получить деньги за них на свой банковский счет, а может и дальше владеть паями, если захочет.

Хорошая идея — составить завещание и перечислить в нем все имеющиеся у вас активы. Ну или хотя бы скажите наследникам, в каких банках и УК есть ваши деньги и ценные бумаги и в каком количестве. Это упростит поиск вашего имущества для наследования.

Как устроено налогообложение ПИФов

С дохода от продажи паев нужно платить налог: 13% для резидентов России и 30% — для нерезидентов. Но есть льготы.

Если владеть паями хотя бы 3 года с даты приобретения, можно не платить НДФЛ с дохода от погашения паев. Эта льгота действует только на паи открытых ПИФов, которые куплены позднее 1 января 2014 года. От НДФЛ можно освободить доход, предельный размер которого считается как число полных лет владения паями × 3 млн рублей. Иными словами, за 3 года владения от налогов можно освободить доход до 9 млн рублей, за 4 года — до 12 млн и так далее.

Поскольку вы приобретали паи много раз, налоги будут считаться по методу FIFO : купленное первым будет погашено первым. Чтобы не платить НДФЛ , нужно гасить не больше паев, чем вы купили 3 года назад или еще раньше.

FIFO = First In, First Out. В Налоговом кодексе обозначен как ФИФО

В любом случае ваш налоговый агент — управляющая компания. УК рассчитает и удержит НДФЛ при погашении паев, если это нужно. От вас ничего не потребуется.

Имейте в виду, что можно обменять паи одного ПИФа на паи другого в рамках одной УК . Налог платить не нужно, комиссии за это обычно нет, а трехлетний срок для льготного налогообложения при этом считается с даты покупки паев, а не обмена.

Могут ли паи взыскать

Раз паи — это вид имущества, их могут изъять или арестовать, если есть соответствующее решение суда. По долгам владельцев инвестиционных паев взыскание обращается на эти паи.

Правда, федеральный закон об исполнительном производстве предусматривает, что взыскания налагаются в первую очередь на денежные средства, а вот если их не хватило, то на другое имущество. Значит, в случае чего сначала будут списаны деньги с ваших счетов, а если этого недостаточно, то приставы переключатся на паи, ценные бумаги на брокерском счете и прочее.

Чтобы не лишиться паев, вовремя платите по своим обязательствам.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Делиться прибылью с государством — удовольствие сомнительное, но неизбежное. Какие налоги и когда платит инвестор, кто выступает налоговым агентом, разбираемся в очередном выпуске нашего подкаста и подробнее в этой статье.

Что влияет на налоговые ставки и облагаемые доходы?

В большинстве стран (кроме США) налоговые последствия инвестиций определяются резидентством, например, как в России.

Кто считается налоговым резидентом РФ? Физическое лицо признается налоговым резидентом Российской Федерации, если оно находится на территории РФ не менее 183 дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения. В 2020 году, правда, правительство РФ согласовало, что вы можете себя признать налоговым резидентом РФ, даже если пробыли тут всего 90 дней, для этого вам потребуется подать уведомление в налоговую.

Резидентством определяются следующие два момента:

- вы платите в РФ налоги как с доходов, полученных от источников в России, так и от источников за рубежом;

- к большинству ваших доходов применяется ставка 13% (в противном случае для большинства доходов — 30%);

- есть исключение для резидентов, у которых сумма дохода превысила 5 млн рублей, то налог составит 15%.

С 2021 года с доходов, превышающих 5 млн рублей за год, будет взиматься налог по ставке 15%, кроме:

- доходов от продажи имущества, КРОМЕ ценных бумаг;

- доходов в виде дарения;

- доходов в виде страховых выплат и выплат по пенсионным программам.

В отношении этих групп будет применяться привычная ставка 13%, сколько бы они ни составили.

В части зарубежных доходов есть тонкость: если с них за рубежом взимались налоги, то вам, если вы резидент, нужно проверить, заключила ли Россия с этой страной соглашение об избежании налогообложения. Если заключила (а у России такие соглашения есть с большинством стран), вы можете зачесть уплаченный за рубежом налог в счет уплаты НДФЛ в России. Например, если в США с вас сняли налог 10%, то в РФ вам нужно будет заплатить лишь 3% (до ставки 13%; либо до ставки 15%, если ваш доход превышает 5 млн рублей за год). Если с вас за рубежом сняли больше, чем вы должны заплатить в РФ, то в России ничего доплачивать не нужно, останется только подать декларацию.

И еще одна тонкость. Если вы инвестируете в инструменты не в рублях, а в валюте, то налог с финансового результата будет считаться в пересчете на рубли. Скажем, если вы купили акцию за 100 долларов и в день покупки 1 доллар стоил 30 рублей, а потом вы продали ее за те же 100 долларов, а доллар в день продажи стоил 70 рублей, то вы столкнетесь с налогом: 13% с разницы 70*100 – 30*100. Налогообложение любых инструментов в иностранной валюте в части разницы между ценой покупки и продажи будет происходить через пересчет в рубли. Исключение: вклады в валюте и суверенные еврооблигации РФ, то есть государственные облигации РФ в иностранной валюте.

А теперь — к налогам для разных вариантов капиталовложений.

Вклады

Налогообложение доходов в виде процентов по банковским картам, накопительным счетам и по вкладам до 1 января 2021 года привязано к ключевой ставке ЦБ РФ (для рублей) и к ставке 9% (для валюты), а налоговым агентом, который считал и платил налог в бюджет, был банк.

- Вклады, счета и доходные карты в рублях облагались по ставке 35% с превышения ключевой ставки плюс 5 процентных пунктов. Например, если ключевая ставка составляла 4%, то налогом облагался только доход с вклада со ставкой свыше 9% годовых, причем только в части, превышающей 9% годовых, — и это превышение облагалось по ставке 35%.

- Вклады в валюте: если ставка по вкладу в валюте была выше 9%, то до 1 января 2021 года с превышения банк брал налог по ставке 35%.

С 2021 года все меняется. Вот как будет облагаться налогом процентный доход по банковским вкладам, накопительным счетам, картам и проч.: сперва надо посчитать неналогооблагаемый лимит процентов по всем банковским вкладам, картам, счетам на год. Умножаем 1 млн рублей на ключевую ставку ЦБ РФ на 1 января года, по которому мы хотим посчитать лимит. Если на 2021 год, то умножаем ключевую ставку по состоянию на на 1 января 2021 года на 1 млн рублей. Допустим, ключевая ставка будет 4%. Значит, необлагаемый налогом лимит процентного дохода по всем вашим вкладам, счетам, картам на 2021 год — 40 тыс. рублей. Все, что вы получите в качестве процентов по всем вкладам, счетам, картам в 2021-м свыше этой суммы, будет облагаться по ставке 13%. Эскроу-счета и рублевые вклады со ставкой не выше 1% годовых (весь год) в расчете не участвуют.

Считать налог по процентному доходу будет уже не банк, как это было до 2021 года, а налоговая: начиная с 2022-го она будет в начале года получать от банков данные о том, кто кому какой процентный доход выплатил, и в конце 2022 года все физлица, у кого получилось превышение неналогооблагаемого лимита, получат от налоговой уведомление об уплате налога по ставке 13% с превышения. Заплатить его нужно будет самостоятельно, но сумму за вас посчитает налоговая.

Слитки, монеты, ОМС

Налогообложение по слиткам, монетам и обезличенным металлическим счетам.

- Слитки и монеты: 13% с положительной разницы между ценой покупки и продажи. Декларацию подаете вы сами, налог считаете и платите вы сами. Но если вы владели ими три года и более, то к вам применяется имущественный налоговый вычет, вы не подаете декларацию и не платите налог.

- Обезличенный металлический счет: 13% с процентов, если банк вам начисляет проценты по такому счету. Этот налог банк сам посчитает и заплатит за вас. И 13% с положительной разницы между продажей обезличенных граммов металла и покупкой, но в этом случае уже вы сами подаете декларацию и платите налог. Если владели этими обезличенными граммами три года и более, то не подаете декларацию и не платите налог, поскольку к вам применяется имущественный вычет.

Финансовые рынки

Напомним, разница между ценой покупки и продажи для инструментов в валюте считается в пересчете на курс рубля на день продажи и день покупки (кроме суверенных еврооблигаций РФ).

Если вы инвестируете через иностранную финансовую организацию, то она не является налоговым агентом в РФ, так что расчет налогов и уплата их, как и подача декларации, ляжет на вас.

Теперь подробнее о том, какие налоги нужно платить с доходов от инвестиционных инструментов.

Инвестиционные фонды (ПИФы и ETF)

Налог уплачивается при продаже паев фонда с полученной прибыли (разницы между ценой продажи и ценой покупки пая), взимается налог по ставке 13%, налоговый агент — управляющая компания (если это не биржевой фонд) или брокер/банк/УК, если это биржевой фонд, который вы купили на брокерский счет. Если фонд распределяет прибыль между пайщиками (это характерно для ЗПИФов недвижимости, так как на российском рынке фонды акций и облигаций не делают выплат), то с выплачиваемой пайщикам суммы управляющая компания взимает 13%.

Облигации

С положительной разницы между ценой продажи и покупки брокер/банк/УК взимает налог 13%.

Купонный доход облагается налогом по следующей схеме:

- до 1 января 2021 года:

- государственные (ОФЗ — облигации федерального займа) и муниципальные облигации, включая суверенные еврооблигации РФ — 0% с купона, 13% с разницы цены покупки и продажи;

- еврооблигации любых эмитентов, кроме суверенных еврооблигаций РФ, — 13% с купонного дохода и 13% с разницы цены покупки и продажи;

- рублевые корпоративные облигации российских компаний на нашем российском рынке, 2016 года выпуска и ранее — 13% с купонного дохода и 13% с разницы цены покупки и продажи;

- рублевые корпоративные облигации российских компаний на нашем российском рынке, 2017 года выпуска и позже — 13% с разницы цены покупки и продажи, купонный же доход облагается так: с превышения ключевой ставки + 5%;

- с 1 января 2021 года: купонный доход по всем облигациям будет облагаться по ставке 13%. От суммы, вложенной в облигации, ставка не зависит.

Акции

Налог 13% с положительной разницы между ценой продажи и покупки взимает брокер/банк/УК. Дивиденды облагаются налогом следующим образом.

Структурные продукты

Взимается налог 13% с выплат (если это продукт с регулярными выплатами) и 13% с прибыли как разница между суммой вложений и финальной полученной суммой.

Фьючерсы, опционы

Брокер удержит с нас 13% от прибыли.

Льготы по инвестиционным инструментам

Если вы приобретаете инвестиционные инструменты на ИИС с вычетом типа Б, то вы избегаете НДФЛ по ставке 13% со всех доходов, кроме дивидендов.

Если вы приобретаете паи открытых ПИФов под управлением российских УК либо покупаете ценные бумаги, допущенные к торгам на российском организованном рынке ценных бумаг, и держите их три года и более (можно отдавать в заем и РЕПО), то вы имеете право на льготу долгосрочного владения: вы сможете уменьшить прибыль на сумму инвестиционного вычета (3 млн за каждый год владения). Неважно, покупали вы бумаги на российском рынке или нет. Главное, чтобы вы купили бумаги, которые были допущены к торгам на российском рынке. Например, если вы купите акции AT&T на NYSE и продержите три года, то льгота будет действовать, так как эти акции допущены к торгам на российском рынке.

Есть еще специфические льготы.

- Ценные бумаги высокотехнологичного (инновационного) сектора экономики из реестра Мосбиржи имеют льготное налогообложение: прибыль от продажи таких бумаг не будет облагаться налогом, если ценные бумаги были у инвестора в собственности больше года и проданы до 1 января 2023 года. Либо если они были в собственности более пяти лет и проданы после 1 января 2023 года.

- Необращающиеся ценные бумаги. Если инвестор к моменту продажи в течение пяти лет непрерывно владел акциями и они все это время были необращающимися, НДФЛ платить не нужно.

Страховые и пенсионные программы

Налогообложение по страхованию жизни и программам НПФ схожи.

- Выплаты по пенсионным программам страхования жизни и НПФ, заключенным в свою пользу, не облагаются налогом, то есть вся заработанная страховой и НПФ прибыль достается вам без НДФЛ. Но если это программа в пользу третьих лиц, то вся выплата, а не только полученная за период программы прибыль, облагается по ставке 13%. Налоговый агент — страховая компания и НПФ.

- Выплата по накопительному, инвестиционному страхованию в свою пользу и в пользу близких родственников облагается по ставке 13%, но только с дохода, превышающего ключевую ставку за период программы. Кто такие близкие родственники? Согласно Семейному кодексу РФ, это супруги, родители и дети, в том числе усыновители и усыновленные, дедушка, бабушка и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры. Скажем, если вы вложили в инвестиционное страхование жизни 300 тыс. рублей и доходность программы составила за первый год 3,9%, за второй — 4%, за третий — 4%, а ключевая ставка все это время была 4%, то с вас не удержат налог, поскольку прибыль никогда не превышала ключевую ставку. Налоговый агент — страховая компания и НПФ.

- Досрочное изъятие из страховки и НПФ облагается по ставке 13% с разницы полученной суммы и взносов. Допустим, вы внесли в инвестиционное страхование жизни 300 тыс., а через год передумали и попросили вернуть взносы. Скорее всего, вам вернут меньше 300 тыс. И тогда у вас не будет налога, так как вам вернули меньше, чем вы внесли. А вот в НПФ, скорее всего, вы изымете больше, чем вложили, так что с прироста у вас удержат 13%. Даже если налог и возникнет, то его считают страховая и НПФ, вам не требуется ни декларацию заполнять, ни налог платить.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

2021 год богат на изменения в налоговом законодательстве. Вместе с автором курсов про инвестиции Александрой Вальд разобрались, что это за изменения и сколько теперь инвесторам придется отдавать в госбюджет

НДФЛ 15% для больших заработков

До 2021 года, вне зависимости от дохода граждан, ставка налога на доходы физических лиц (НДФЛ) составляла 13%. С 2021 года вводится повышенный НДФЛ — 15% — для доходов свыше ₽5 млн в год. При этом для доходов до ₽5 млн ставка будет составлять 13%. При расчете налогооблагаемой базы будут суммироваться все источники дохода гражданина. Это изменение коснется доходов, которые человек получил в 2021 году и далее.

Однако, в 2021 и 2022 году будет действовать переходный период. Платить повышенный налог нужно будет только по тому источнику дохода, который превысил ₽5 млн. До 2023 года источники дохода суммироваться не будут.

Считаем доходы

Рассмотрим на примере частного инвестора Ивана. Представим, что за 2021 год он получил следующие доходы:

- Зарплата — ₽4,5 млн

- Дивиденды по акциям — ₽900 тыс.

- Доход от продажи акций — ₽1,1 млн

- Доход по банковским вкладам — ₽800 тыс.

- Итого суммарно — ₽7,3 млн

Считаем налоги

Вот сколько Ивану придется заплатить налогов:

- 5 млн х 13% = 650 тыс.

- 2,3 млн х 15% = 345 тыс.

- Итого общий налог — ₽995 тыс.

Однако с учетом переходного периода, налоговые базы в 2021-2022 годах считаются раздельно. Следовательно, ни по одной из них доход Ивана не превышает 5 млн рублей. Значит, все источники дохода будут облагаться по ставке 13%.

Самостоятельно ничего считать не нужно. Налог рассчитает за вас налоговый агент. Например, по заработной плате это работодатель, а при продаже ценных бумаг — брокер. Сведения о ваших доходах и удержанном НДФЛ поступят в налоговую. Если по итогам года ваш доход превысит ₽5 млн, то ФНС пришлет уведомление о том, что нужно заплатить повышенный сбор. Дедлайн по оплате — 1 декабря следующего года.

Берем ₽1 млн, умножаем его на ключевую ставку на 1 января 2021 года. Получаем сумму, которая налогом не облагается. Это так называемая необлагаемая сумма. Все, что свыше нее, будет облагаться налогом. Налог рассчитывается с процентного дохода от вкладов, а не с суммы самого вклада. Также не важно, сколько у вас вкладов, процентный доход суммируется.

Считаем налоги с вклада

Чтобы было нагляднее, приведем пример. Учитывая, что ключевая ставка на 1 января 2021 года 4,25%, необлагаемая часть в 2021 году составит: ₽1 млн х 4,25% = ₽42,5 тыс. У вас в банке на вкладе лежит ₽5 млн по ставке 6% годовых. За год вы заработали с этого вклада ₽300 тыс.

₽300 тыс. (ваш процентный доход по вкладам) — ₽42,5 тыс. (сумма, которая не облагается налогом по закону) = ₽257,5 тыс. (сумма, которая облагается налогом). С этой суммы и нужно будет заплатить налог 13%. ₽257,5 тыс х 13% = ₽33,5 тыс.

Итого налог с вклада 5 млн при процентной ставке 6% составит ₽33,5 тыс.

По данному налогу банк является налоговым агентом. Он передаст данные о всех ваших процентных доходах в ФНС, и там рассчитают, сколько вам нужно будет заплатить государству.

С 21 года все облигации облагаются налогом на купоны в размере 13%. Никаких исключений нет. Ранее купоны по облигациям федерального займа и муниципальные облигации не облагались налогом. Также налогом не облагались корпоративные облигации, если они были выпущены после 1 января 2017 года и доходность по ним не превышала ставку ЦБ + 5%.

Теперь все эти льготы упраздняются, и купоны любых облигаций будут облагаться налогом вне зависимости от типа эмитента и года выпуска. Налоговым агентом в данном случае будет являться брокер. Самостоятельно общаться с налоговой не придется.

Еще одно изменение с 1 января 2021 года касается ИИС и налоговой льготы типа А. Изменилось понятие налоговой базы для расчета льготы. Раньше льготу типа А мог получить любой человек, у которого есть источник уплаты НДФЛ. Этот налог уплачивается не только от официальной заработной платы. Например, его также нужно заплатить при продаже ценных бумаг с прибылью.

Трейдеры, которые платили НДФЛ с прибыльных сделок, ранее могли вернуть этот налог, получив вычет по типу А на ИИС. С 2021 года вычет по типу А можно будет получить только с основной налоговой базы. Подразумевается, что основной налоговой базой является заработная плата и оплата по трудовым договорам. С других источников дохода, даже при уплате НДФЛ, вычет больше получить не удастся.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Читайте также: