Обязаны ли нпф делать какие либо гарантийные взносы

Обновлено: 30.06.2024

Возникает два основных вопроса: будет ли пользоваться такой пенсионный инструмент спросом и что нового он несет по сравнению с уже действующими.

Неверный расчет

Отрицательный ответ на первый вопрос следует из позиции самих авторов ГПП, которые в течение более чем трех лет настаивали на необходимости автоподписки, обосновывая ее тем, что в добровольном порядке желающих накапливать на пенсию будет мало.

Действительно, у подавляющего большинства российских работников доходы не таковы, чтобы они могли 20, а лучше 30 лет подряд отчислять на будущую пенсию что-то значимое. Тем более в условиях затяжного падения доходов населения. А узкую прослойку высокооплачиваемых работников результаты, которые пока что демонстрировали НПФ, вряд ли воодушевят. Если брать период с 2005 года, когда пенсионные фонды начали активно работать, отражавшаяся на счетах граждан доходность накоплений в среднем по всем НПФ составила 5–6%, при среднегодовой инфляции за тот же период около 8–9%. Депозиты в крупных российских банках, инструменты более понятные и простые, приносили доходность примерно на уровне инфляции. Но они обладают большей ликвидностью: их можно получить в любой момент, пусть с некоторой потерей процентов. И если банки гарантируют фиксированную ставку по депозиту, то НПФ этого не делают и не могут в силу закона. Каковы предпосылки, что в будущем НПФ обеспечат большую доходность? По крайней мере, в законопроекте они не просматриваются.

В дополнение к экономическим факторам есть, конечно, не менее значимый в российских условиях фактор доверия. Для развития добровольных пенсионных накоплений наличие у людей высокого уровня доверия к предложенному механизму просто суперкритично. Неготовность россиян копить на пенсию подтверждают два состоявшихся натурных эксперимента.

Первый — это программа софинансирования пенсионных накоплений, действующая с 2009 года. По всем признакам она была крайне выгодна: на каждые 1000 руб., которые вносил человек, государство вносило свою тысячу. При этом предоставлялся вычет по НДФЛ на сумму внесенных средств. Доходность — больше 100%. В этой программе номинально — кто внес хотя бы копейку — участвовали около 2,5 млн человек. Казалось бы, не так мало. Но средняя сумма взносов, которые за все годы внесли сами участники, составляет около 20 тыс. руб. в расчете на одного человека. Если поделить эту сумму на ожидаемый период получения пенсии (сейчас это 252 месяца), то получатся менее 80 руб. в месяц. Нельзя сказать, что это значимая прибавка. Люди не начали копить даже при, казалось бы, очень выгодных условиях.

Второй эксперимент — негосударственное пенсионное обеспечение (НПО). Участниками НПО сейчас являются около 6,5 млн человек. Но в подавляющем большинстве это работники крупнейших российских компаний. За них платежи в НПФ либо делают работодатели, либо работники вносят свои деньги при софинансировании со стороны компании. Тех, кто действительно добровольно заключил договоры с НПФ, максимум десятки тысяч на всю страну, во всяком случае, тех, кто делает отчисления на постоянной основе.

Бонусный план

ГПП, как подчеркивали его разработчики, это разновидность негосударственного пенсионного обеспечения, но с рядом привлекательных для людей особенностей: налоговые льготы, право собственности на пенсионные накопления, возможность досрочного востребования накоплений в кризисных жизненных ситуациях и государственные гарантии сохранности накоплений.

Рассмотрим эти бонусы подробнее.

Законодательством уже предусмотрены налоговые льготы участникам НПО: на каждую вложенную в рамках НПО тысячу рублей предоставляется на ту же сумму вычет из НДФЛ, тем самым человеку возвращается 130 руб. Максимальная сумма вычета — 120 тыс. в год. Справедливости ради надо уточнить, что этот вычет распространяется также на расходы на здравоохранение и образование. Но если использовать его только на пенсионные инструменты, то и сегодня можно отчислять до 10 тыс. руб. ежемесячно и получить в полной мере возврат НДФЛ. Однако систематически направлять на пенсионные накопления 10 тыс. руб. могут себе позволить менее 3% работников — те, у кого зарплата больше 150 тыс. руб. Таким образом, нельзя утверждать, что предлагаемый в законопроекте налоговый вычет будет реальным стимулом к участию в ГПП.

Да и сама целесообразность такого вычета в российских условиях сомнительна. Этот опыт позаимствован у зарубежных стран с прогрессивным налогообложением. Там человек с высокими доходами, участвуя в пенсионных накоплениях, получает возможность снизить налоговую нагрузку, но все равно платит налог по большей ставке, чем лица с низкими и средними доходами. В российской же ситуации это будет означать сокращение налогового бремени исключительно для высокооплачиваемых работников: воспользовавшись вычетом, они смогут снизить эффективную ставку НДФЛ ниже 12%, а те, кто не может откладывать себе на старость, будут платить 13%.

ГПП предусматривает налоговые льготы для работодателей, финансирующих будущую пенсию своих работников. Но практически такие же льготы есть и сейчас: расходы на софинансирование накоплений, в пределах до 12% от фонда оплаты труда, можно отнести на затраты, уменьшающие базу по налогу на прибыль. Законопроект предусматривает повышающий коэффициент к этой льготе, в результате если сегодня работодатель, затратив один рубль на пенсию своего работника, может на 20 копеек снизить налог на прибыль, то благодаря законопроекту он сэкономит 20,6 копейки! Вряд ли это можно считать значимым стимулом для бизнеса.

Декларируются государственные гарантии сохранности накоплений. Но это, если ориентироваться на действующий механизм гарантий по обязательным пенсионным накоплениям, — обязательство государства в случае банкротства НПФ вернуть сумму внесенных средств без накопленного инвестиционного дохода. Соответственно, при инфляции 3–4% человек в реальном выражении получит на 30–50% меньше, чем он направил за десятки лет в НПФ. Так что такие гарантии без гарантий доходности пенсионных накоплений, а они недопустимы по закону, вряд ли могут стимулировать к участию в ГПП.

Таким образом, предложенные льготы ГПП либо реально не являются льготами, либо есть и сейчас и, как показал весь предыдущий опыт, не создают значимых стимулов к инвестированию в свою будущую пенсию. Хорошо, что чиновники отказались от обязательности участия работников в формировании пенсионных накоплений. Дело за малым — сделать так, чтобы у россиян были эффективные инструменты для пенсионных накоплений.

Получать в старости три пенсии – по старости, накопительную и негосударственную – реально. Пенсию по старости вам будет платить государство, а ее размер зависит от того, сколько пенсионных коэффициентов вы заработали. Накопительная пенсия выплачивается либо Пенсионным фондом России (ПФР), либо негосударственным пенсионным фондом (НПФ) – в зависимости от того, кому вы доверили свои накопления в системе обязательного пенсионного страхования (ОПС). А вот дополнительные выплаты к тем, что осуществляет государство и ваш страховщик по накопительной пенсии, может делать только негосударственный пенсионный фонд (НПФ). Для этого с ним необходимо заключить договор на негосударственное пенсионное обеспечение (НПО). Такой договор вы заключаете либо по собственной инициативе, либо в рамках корпоративной программы. Упрощенно порядок такой: вы или ваш работодатель делаете отчисления на ваш именной счет в НПФ, а после выхода на пенсию вы получаете накопленное вместе со всеми заработанными процентами. Эти деньги еще называют пенсионными резервами. Разберемся, чем НПО отличается от ОПС.

Чем НПО отличается от ОПС

Пенсионная система в России, как и в большинстве стран мира, устроена по страховому принципу. Граждане являются застрахованными лицами, а их работодатели на протяжении трудовой деятельности платят за них страховые взносы в Пенсионный фонд России (ПФР). Таким образом, у работающего гражданина формируются 3 части пенсии в системе обязательного пенсионного страхования (ОПС):

– фиксированная (она же базовая),

– страховая (зависит от количества пенсионных баллов, заработанных за период трудовой деятельности, и вместе с фиксированной частью составляет пенсию по старости),

Выход человека на пенсию считается страховым случаем — он начинает получать выплаты. При этом пенсию по старости платит Пенсионный фонд России, а вот накопительную — либо ПФР, либо негосударственный пенсионный фонд (НПФ).

Как вступить в НПО

Заключить договор на негосударственное пенсионное обеспечение можно в НПФ: большинство фондов работают как с пенсионными накоплениями (государственная система ОПС), так и с резервами (НПО). Важно убедиться, что фонд имеет лицензию Банка России: это можно сделать на сайте регулятора.

Заключив договор с НПФ, вы получаете индивидуальный пенсионный счет, а затем пополняете его по согласованной с фондом схеме. В зависимости от НПФ условия могут отличаться, но основных схем три:

– вы самостоятельно вносите средства,

– их вносит ваш работодатель,

– в программе НПО участвуете и вы, и работодатель.

В отличие от страховой и накопительной пенсии, отчисления на которую обязательны, дополнительная пенсия финансируется на добровольной основе. Важно, что возраст получения такой пенсии зависит от условий договора с НПФ.

Как выбрать подходящий пенсионный план

В случае с государственной пенсией все просто: работодатель ежемесячно делает отчисления в ПФР в размере 22% от зарплаты сотрудника. С дополнительной пенсией все обстоит иначе: можно выбрать подходящий план отчислений и последующих выплат, который называется пенсионной схемой.

Негосударственные пенсионные фонды предлагают различные схемы. Поэтому, прежде чем остановиться на определенном НПФ, необходимо изучить все существующие варианты формирования НПО.

Пенсионные схемы предполагают выбор по следующим критериям:

1. Минимальный размер взноса.

Чаще всего НПФ просят отчислять не менее 12 тыс. рублей в год, то есть не менее тысячи в месяц.

2. Периодичность отчислений.

Многие НПФ ставят ограничение: не реже одного раза в год.

3. Периодичность пенсионных выплат.

Будущий пенсионер может выбрать удобный график – получать деньги раз в месяц, квартал, полугодие или год.

4. Продолжительность пенсионных выплат.

Этот критерий зависит от фонда. Чаще всего, стоит ограничение на минимальный срок выплат – не менее одного года.

Плюсы и минусы НПО

Формирование негосударственной пенсии при условии выбора надежного пенсионного фонда позволяет серьезно увеличить доход, который вы будете получать после завершения трудовой деятельности.

Например, если отчислять на НПО по 1500 рублей ежемесячно в течение двадцати лет при средней ежегодной доходности 8%, можно будет получать третью пенсию в размере 7400 рублей ежемесячно на протяжении десяти лет после выхода на пенсию.

Сделать самостоятельные расчеты можно на сайтах некоторых НПФ. Но есть и подводные камни, потому необходимо внимательно изучить все условия. Так, перевести резервы другому НПФ, если вы, например, недовольны результаты текущего фонда, на практике довольно непросто. Дело в том, что у большинства фондов в договорах прописаны высокие комиссии за такие действия. Досрочное расторжение договора НПО также, как правило, чревато штрафами. Помимо этого стоит помнить, что резервы пока не входят в систему государственного гарантирования. Если ваш фонд разорится, вы можете потерять свои сбережения.

С НПО или без, очень важно заранее продумать, на что вы будете жить после завершения трудовой деятельности. Источниками дополнительного дохода в старости могут выступать накопления на вкладах, сдача недвижимости в аренду, инвестиции в ценные бумаги, накопительное страхование жизни и другие инструменты.

Определите, сколько вам нужно денег для комфортной жизни на пенсии – и начните двигаться к этой цели уже сейчас. Ведь заняться обеспечением своей безбедной старости никогда не рано, и никто, кроме вас, по-настоящему эту задачу не решит.

Данный материал будет актуальным для слушателей курсов повышения квалификации и курсов профессиональной переподготовки по специальностям и направлениям:

Застрахованные граждане, те, кто перевел свои накопления в НПФ, в 2017 году понесли потери в размере 55 млрд. рублей. По оценкам экспертов в этом 2018 году, все, кто держит накопительную часть пенсии в негосударственных пенсионных фондах, потеряют до 70 млрд. рублей.

Почему застрахованные граждане России недополучат 70 млрд. рублей?

Такие потери несут работающие граждане только из-за того, что они досрочно переводят свои накопления из одного фонда в другой. А еще из-за того, что мы не совсем знаем законы и принципы переводов накоплений в другие НПФ. Этим часто пользуются страховщики, негосударственные пенсионные фонды и их агенты. И бывают ситуации, когда перевод средств осуществляется без нашего ведома.

Убедитесь, что Вы переводили свои пенсионные накопления в другой фонд

В один прекрасный день приходит письмо и уведомление от ПФР об изменении реестра застрахованных лиц. Из него мы вдруг узнаем, что нас кто-то перевел из одного фонда в другой. Конкретно закон не описывает такую ситуацию и о том, что нужно делать, тоже мало кто представляет. В принципе нам только и остается смириться с этим фактом и принять ситуацию как есть.

Каким образом перевели в другой фонд?

Именно этот вопрос встает перед нами, когда узнаем об этом. А все очень просто: недобросовестный коммерческий пенсионный фонд подделывает наши подписи в фиктивных договорах и заявлении. Почти все сфальсифицированные переводы проходят через подачу бумажных заявлений и договоров. Для НПФ это не сложно, достаточно приобрести паспортные данные и образец подписи.

При этом Пенсионный фонд России не проверял подлинность подписей до нынешнего времени. Теперь ПФР обязано устанавливать личность застрахованного, если это досрочный перевод. Обычно такая процедура легко контролируется, если она проходит через портал госуслуг, то есть документы оформляются в электронном варианте.

Как должна работать схема переводов накоплений в НПФ?

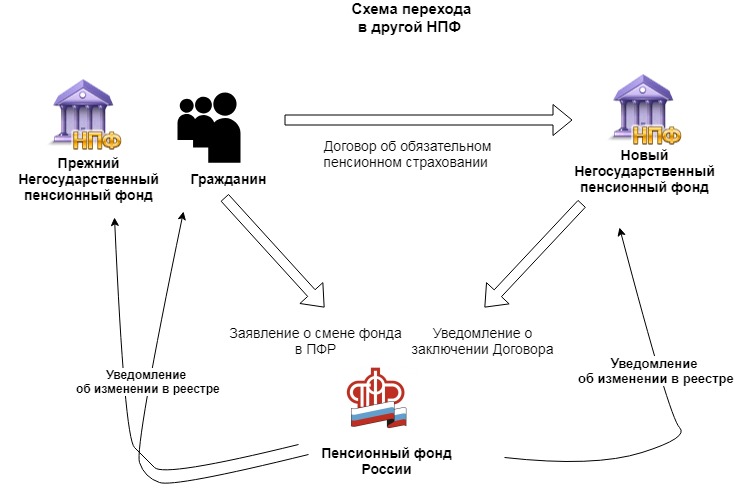

Закон второй: Федеральный закон от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных фондах" предполагает возможность смены негосударственного фонда на другой фонд. Но, согласно статьи 36.11, это можно делать 1 раз в год. Не чаще.

В этом же нормативно-правовом акте прописана процедура перехода:

Гражданин заключает договор с новым фондом и направляет заявление о смене фонда в ПФР. Новый фонд также направляет в ПФР уведомление о заключении договора. В свою очередь ПФР вносит изменения в реестр и извещает 3 лиц об этих изменениях:

- Гражданина – застрахованного,

- Новый НПФ

- Старый НПФ

Многие граждане не понимают, в какой ситуации они не получат доходы от операций по инвестированию. Если вы переходите досрочно, то их вы не получите. То есть инвестиционный доход застрахованное лицо не получит. В тоже время при срочном переходе – право на доход остается у застрахованного.

Срочный переход – сохраняется доход

(не чаще 1 раза в 5 лет)

Досрочный переход – не сохраняется доход

(в следующем году и раньше срока)

Переход производится в следующем году после истечения пятилетнего срока.

Например, вы заключили договор с НПФ 1 октября 2017 года.

Перейти в другой фонд можно через 5 лет в следующем году, то есть со 2 октября 2022 года.

Именно после этой даты вы можете спокойно сменить фонд без финансовых потерь, сохранив доходы от инвестиций

Статья 36.6-1 определяет, что можно перейти в другой фонд, но уже в следующем году.

Например, если вы перешли в фонд 2017 году, то уйти из него можно в 2018 году и т.д.

Но в этом случае застрахованное лицо не получит никакого дохода от инвестиций. И не получит их, даже если он находился в фонде 4 года и 11 месяцев

Чем еще опасен досрочный переход?

В этом случае застрахованный может и вовсе потерять часть своих накоплений. А все дело в том, что не всегда инвестиции приносят доход. Другими словами, инвестиции могут быть убыточными. И тогда сумма накоплений уменьшится. При этом, как заявил Пенсионный фонд России, у застрахованного не будет права на гарантийное восполнение. То есть часть граждан просто утратят часть своих пенсионных накоплений.

Что делать, если ваши накопления перевели в другой фонд без вашего ведома?

Есть 3 основных варианта действий:

1 путь: Оставить все как есть и надеяться, что с вашими накоплениями поступят мудро. При этом доход от размещения своих накоплений в предыдущем НПФ вы не получите.

2 путь: Вернуться в предыдущий фонд, написав заявление. В этом случае также но о каком доходе говорить не приходится.

3 путь: Судебное разбирательство. Для этого нужно обратиться в суд по месту нахождения ответчика (НПФ) с исковым заявлением с требованием, признать договор не действительным (согласно 166-167 и 431 статьям Гражданского кодекса РФ). К нему нужно приложить:

- копию договора, запрошенного у нового страховщика,

- копию заявления и поручения о переходе в другой фонд, полученные от ПФР,

Также можно привлечь к административной ответственности на основании п. 10.1 ст. 15.29 КоАП. Для этого можно обратиться в отделение полиции по месту жительства. Либо подать жалобу в Банк России через интернет-приемную.

Как проверить, перевели ли мои накопления в другой фонд?

Как узнать, имеют ли лицензию управляющая компания или негосударственный пенсионный фонд? Где содержатся сведения о наличии данных лицензий?

Кто имеет право на получение выплат за счет пенсионных накоплений?

Выплаты за счет средств пенсионных накоплений можно получить по общим основаниям или досрочно.

Для их получения по общим основаниям должны быть соблюдены два главных условия: на пенсионном счете должны быть накопления и гражданину должно исполниться 60 и 55 лет (мужчине и женщине соответственно).

Как оформить получение выплат за счет пенсионных накоплений в негосударственном пенсионном фонде?

Обратиться в негосударственный пенсионный фонд (НПФ) за получением выплат за счет пенсионных накоплений можно в любое время после возникновения права на них (ссылка на предыдущий ответ). Для назначения выплат нужно подать заявление в НПФ, с которым заключен договор обязательного пенсионного страхования. Оформить такое заявление можно следующими способами:

Информацию о способах подачи заявления и о необходимых документах НПФ, как правило, раскрывает на своем официальном сайте в сети Интернет.

В какие сроки нужно успеть обратиться за выплатой пенсионных накоплений?

Сроки обращения за выплатой не установлены. При более позднем обращении гражданин потенциально может получить большую выплату за счет инвестиционного дохода. Выплата будет назначаться исходя из фактического размера средств пенсионных накоплений, учтенных на пенсионном счете застрахованного лица на дату назначения выплаты.

Как могут выплачиваться пенсионные накопления?

Существуют разные виды выплат средств пенсионных накоплений:

-

Единовременная выплата — выплата сразу всех пенсионных накоплений одной суммой.

Получить такую выплату могут граждане, у которых нет необходимого страхового стажа или необходимой величины индивидуального пенсионного коэффициента (ИПК), а также если сформированных накоплений недостаточно для назначения накопительной пенсии.

Программы государственного софинансирования пенсий, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

Подробную информацию о видах выплат и условиях их получения можно получить на сайте Пенсионного фонда Российской Федерации.

Начиная с 01.01.2019 для перевода пенсионных накоплений из одного пенсионного фонда (негосударственного пенсионного фонда или Пенсионного фонда России (ПФР) в другой фонд необходимо подать заявление в ПФР. Такое заявление можно будет подать до 1 декабря двумя способами:

1) Через личный кабинет на сайте Единого портала государственных и муниципальных услуг.

2) В одном из территориальных органов ПФР, перечень которых указан на сайте.

В этом случае заявление может подать как гражданин лично, так и его представитель при наличии у него нотариально удостоверенной доверенности на подачу заявления. В зависимости от того, когда планируется фактический перевод денег, можно подать заявление о переходе или заявление о досрочном переходе. В первом случае средства будут переведены через 5 лет без потери инвестиционного дохода. Во втором случае деньги будут переведены на следующий год после подачи заявления, но доход от инвестирования средств передан не будет. При подаче заявления о досрочном переходе гражданин в обязательном порядке будет уведомляться о последней учтенной на его счете сумме теряемого инвестиционного дохода. По итогам инвестирования пенсионных накоплений за год, в течение которого подано заявление, фактическая сумма теряемого инвестиционного дохода может быть как больше, так и меньше указанной. Если гражданин передумал переходить в другой фонд, то до 31 декабря необходимо подать в ПФР уведомление об отказе от смены фонда. Уведомление может быть подано теми же способами, что и заявление о переходе. Все поданные заявления, а также уведомления об отказе от смены фонда вне зависимости от способа подачи будут доступны в личном кабинете на портале Госуслуг.

Какие средства должны быть переданы в случае перехода из одного пенсионного фонда в другой в году, следующем за годом подачи такого заявления (досрочный переход)?

Закон предусматривает две категории заявлений о переходе в другой фонд или Пенсионный фонд Российской Федерации (ПФР).

Заявление застрахованного лица о переходе — документ, на основании которого переход происходит в году, следующем за годом, в котором истекает пятилетний срок с года подачи такого заявления, в случае, если после его подачи не подано иное заявление застрахованного лица. Например, в случае подачи заявления о переходе в 2015 году фактический переход (перевод средств пенсионных накоплений) произойдет в 2021 году. Заявление застрахованного лица о досрочном переходе — документ, на основании которого переход происходит в году, следующем за годом подачи такого заявления, в случае, если после его подачи не подано иное заявление застрахованного лица.

Чтобы определить размер средств, подлежащих передаче при досрочном переходе, необходимо исходить из даты заключения договора об обязательном пенсионном страховании, а также из даты подачи заявления и фактической передачи средств пенсионных накоплений застрахованного лица.

В случае досрочного перехода при положительном результате инвестирования средств пенсионных накоплений фонд, с которым прекращен договор об обязательном пенсионном страховании, передает средства пенсионных накоплений, учтенные на пенсионном счете накопительной пенсии застрахованного лица, без учета результата их инвестирования за период с даты вступления в силу договора об обязательном пенсионном страховании с текущим страховщиком (фондом) до даты такого перевода новому страховщику. Договор об обязательном пенсионном страховании с новым страховщиком вступает в силу со дня зачисления перечисленных предыдущим страховщиком средств пенсионных накоплений на счет нового страховщика (п. 3 ст. 36.4 Федерального закона №

Так, например, если на пенсионном счете застрахованного лица отражено 1000 рублей на момент вступления в силу договора об обязательном пенсионном страховании с текущим фондом в 2015 году, а заявление о досрочном переходе из фонда в другой фонд или в ПФР подано в 2017 году (до истечения четырехлетнего срока действия договора), то текущий страховщик обязан перевести новому страховщику средства пенсионных накоплений, учтенные на пенсионном счете накопительной пенсии застрахованного лица, без учета результата их инвестирования за период с 2015 по 2017 год (в случае положительного результата инвестирования средств пенсионных накоплений). Таким образом, если инвестиционный доход за 3 года составит, например, 200 рублей и общая сумма, отраженная на пенсионном счете, будет составлять 1200 рублей на конец 2017 года, то текущий страховщик переведет новому страховщику только 1000 рублей, которые находились на пенсионном счете застрахованного лица на момент вступления в силу договора об обязательном пенсионном страховании. Инвестиционный доход, равный 200 рублям, будет потерян. При этом фактический переход, а также перевод средств новому страховщику произойдут в 2018 году.

Накопительная пенсия состоит из взносов работодателей и прибыли от дальнейшего вложения денег в инвестиционные проекты. Пополнять счет может и сам работник. Накопления служат надбавкой к основной пенсии по старости (инвалидности). Деньги находятся в управлении ПФР или НПФ. Попробуем разобраться, как рассчитать сумму и кто имеет право на накопительную часть пенсии после смерти застрахованного лица.

- Формирование накопительной части пенсии

- Требования при получении

- В ПФР

- В банках

- Список документов

- К кому обратиться

Формирование накопительной части пенсии

Этот вид пенсии формировался за период с 2002 по 2013 год. Работник должен был иметь стабильный заработок, делать добровольные взносы или использовать материнский капитал.

Основная часть накоплений состояла из взносов работодателей:

Для граждан 1967 г. р. и моложе, при условии, что они подали заявление до 31 декабря 2015 года.

Для мужчин (1953-1966 гг.) и женщин (1957-1966 гг.) за период с 2002 по 2004 год.

Дополнительная часть накоплений состояла из взносов самих работников. Формула расчета пенсии:

![]()

С 2014 года предприятия не делают отчисления взносов на накопительную пенсию. Все деньги идут на страховую пенсию по старости. Ранее накопленные деньги продолжают инвестироваться. Человек может получить их при достижении пенсионного возраста.

Требования при получении

Пенсионные выплаты накопительной части пенсии делаются в двух случаях:

При выходе на пенсию (55 лет – женщины, 60 лет – мужчины).

При наличии права на досрочную выплату.

Деньги можно получить в виде:

Единовременная выплата. Претенденту выплачивается вся сумма сразу. Выплата полагается, при условии, что сумма накоплений не превышает 5% от размера страховой пенсии. А также при получении страховой пенсии по инвалидности или по потере кормильца.

Срочная пенсия. Период выплат определяет получатель. Минимальный срок – 10 лет. Выплата делается при выходе на пенсию.

Накопительная пенсия. Выплаты делаются каждый месяц в течение всей жизни. Ожидаемый период платежей – 228 месяцев.

Как узнать накопительную часть пенсии

В ПФР

Информация о накоплениях хранится на лицевых счетах граждан в ПФ РФ. Способы получения выписки:

Госуслуги. Для этого нужно пройти авторизацию на сайте ЕГПУ и зайти в соответствующий раздел личного кабинета. Сведения предоставляются бесплатно.

![]()

В банках

Сделать запрос о состоянии лицевого счета также можно в банк. С ПФР сотрудничает Сбербанк, Газпромбанк, Уралсиб и ВТБ. Способы получения выписки – через операциониста, в банкомате или посредством интернет-банкинга.

Как выплачивается накопительная часть пенсии

![]()

Срок рассмотрения заявления – 10 дней. Средства выплачиваются в течение месяца после принятия решения.

Список документов

Для получения выплаты претенденту потребуется паспорт и СНИЛС. Пакет документов для родственников покойного немного больше. Им нужно подготовить документы о родстве, СНИЛС усопшего и свидетельство о смерти человека. Иногда требуется справка с места проживания.

К кому обратиться

Документы подаются в организацию, в которой открыт лицевой счет у получателя. Действие можно выполнить лично или удаленно.

Получение пенсии умершего

Пенсионные накопления умершего человека переходят к наследникам. Однако выплаты делаются далеко не всегда. Например, если усопшему была назначена пожизненная выплата.

А вот единовременная выплата и срочная пенсия переходит по наследству. Сюда же относятся выплаты до выхода на пенсию. Например, в случае заболевания или инвалидности человека.

Как наследникам получить накопительную часть пенсии умершего человека? Пенсионные накопления наследуются наравне с остальным имуществом усопшего. Если человек не назначил правопреемников, то средства перейдут к родственникам 1 линии. Выплату денег производит тот фонд, в котором открыт лицевой счет усопшего. Подать документы нужно в течение 6 месяцев со дня смерти наследодателя. Восстановление срока происходит по решению суда.

Порядок выплаты денег наследникам:

До назначения. Деньги выплачиваются родственникам, если наследодатель скончался до момента назначения выплат за счет накопительной части пенсии.

После назначения. Деньги выплачиваются правопреемникам после назначения выплат срочной пенсии. Наследникам полагается недополученный остаток средств.

После назначения платежа, который не был получен. Если усопший не успел получить единовременный платеж, то деньги переходят к наследникам. Единственное условие – они должны проживать вместе с наследодателем. Правило не распространяется на нетрудоспособных иждивенцев умершего гражданина. Им дается 4 месяца для получения средств.

Примечание. В первых двух случаях исключением являются деньги материнского капитала (ст.7 ФЗ от 28.12.2013 №424-ФЗ).

Если в накопительной пенсии имеются деньги материнского капитала, то их получает второй родитель или дети усопшего человека (п.4 ПП РФ от 30.07.2014 №711).

Как узнать сумму

![]()

![]()

Если у родственников нет доступа к аккаунту покойного, тогда им придется обращаться в ПФР. Данные о счете предоставляются только членам семьи и наследникам умершего человека.

Вопросы и ответы

№1. За счет чего формируются накопления?

Накопительная пенсия создается за счет взносов предприятия (нанимателя) и дохода от инвестирования денежных средств.

№2. Кто управляет деньгами граждан, которые не выбирали страховщика?

Граждане вправе самостоятельно выбирать управляющую компанию. Если работник не подавал заявление, то по умолчанию деньги переходят в распоряжение ПФР. Вложением средств занимается Внешэкономбанк. Доверительное управление деньгами происходит по договору с Пенсионным фондом. При желании человек может сменить управляющую компанию.

№3. Как быстро осуществляется переход из ПФР в НФП?

Основанием для перехода к новому страховщику является заявление застрахованного лица. Общий порядок – переход осуществляется через 5 лет после подачи заявления. Он позволяет перевести накопительную часть пенсии человека вместе с инвестиционным доходом новому страховщику. При подаче заявления о досрочном переходе действие выполняется на следующий год. Однако накопления человека будут переданы в НПФ без учета инвестиционной прибыли с момента последнего расчета. Больше информации тут.

Резюме

Накопительная пенсия граждан может находиться в распоряжении ПФР или НПФ. Выплата накоплений осуществляется при выходе на пенсию или досрочно. Деньги можно получить сразу или ежемесячно.

Читайте также: