Обязан ли банк снизить процентную ставку по ипотеке если цб понизил ключевую ставку

Обновлено: 02.07.2024

Время от времени открываю и закрываю депозиты в Модуле. В какой-то момент стала замечать, что ставки периодически меняются. Еще у меня счет в Сбере, там тоже ставки прыгают. Сейчас вот снизились. Зачем банки это делают?

Процент по вкладам зависит от ключевой ставки

Чтобы банк мог выдавать кредиты, начислять проценты по вкладам и на остаток по счету, он должен где-то взять на это деньги. Есть два пути:

- взять деньги, которые лежат в банке в виде вкладов;

- взять в долг у Центробанка.

В обоих случаях за пользование деньгами нужно платить. Если банк берет деньги со вклада, чтобы выдать этими деньгами кредит, он платит процент на вклад. Если берет деньги у Центробанка — возвращает этот долг с процентом.

Процент, под который Центробанк дает деньги в долг банкам, — это ключевая ставка. В июне 2020 года эта ставка — 4,5%, а в июле стала — 4,25%.

Вот как работает схема: банк взял деньги у Центробанка под 4,25% → выдал их в виде кредитов под 14,5% → заработал 10,25%. Дальше этот заработок банк распределяет на выдачу новых кредитов, аренду офисов, зарплаты сотрудникам, налоги.

Так же банк поступает и с деньгами со вкладов — зарабатывает на них, а часть прибыли отдает людям в виде процентов.

Банки с высокими ставками могут разориться

Ключевая ставка время от времени меняется, например в феврале ее установили на уровне 6%, а в июле ставка опустилась до 4,25%.

Центробанк не сам придумывает ключевую ставку, а анализирует состояние экономики — например, она связана с инфляцией: чем ниже ключевая ставка, тем меньше процентов банки дают на вклады и меньше просят за кредиты, но тем больше инфляция.

Если банк не будет подстраиваться под ставку Центробанка, он разорится:

Центробанк ставку снизил, а банк Емеля — нет. Теперь банк должен людям, к примеру, 7%, а Центробанку — 4,25%. Банку это невыгодно: он отдаст людям больше, чем заработает.

Банку нужно, чтобы ставки по вкладам были ниже, чем ключевая ставка — тогда заработают и люди, и банк. К тому же, если ставка по вкладам в банке слишком высокая, то банк платит повышенные взносы на страхование вкладов.

Конечно, на первый взгляд кажется, что чем выше ставки по вкладам, тем выгоднее. А на деле оказывается, что, если банк обещает слишком высокие ставки, скорее всего, ему нельзя доверять.

Процент по вкладам и надежность

Если банк надежный, соблюдает закон и соответствует всем нормативам, Центробанк без проблем дает ему деньги. Банки с плохой кредитной историей деньги вряд ли их получат, поэтому им нужны деньги вкладчиков. Чтобы больше людей приносили свои деньги, такие банки предлагают хорошие процентные ставки — выше, чем у всех остальных.

Иногда банки могут предлагать повышенные ставки, когда запускают рекламную акцию, или чтобы не потерять клиентов — как это происходит сейчас из-за пандемии коронавируса. Но это действует в течение ограниченного периода — например, когда предлагают открыть вклад к 9 мая.

Во всех остальных случаях к высоким ставкам нужно отнестись с осторожностью.

Ориентироваться можно на базовый уровень доходности — среднюю максимальную ставку по вкладам крупнейших банков. Базовый уровень доходности считает Центробанк каждый месяц, за три дня до его начала, и показывает на сайте:

Базовый уровень доходности считают на основании договоров с физлицами и ИП. Банки ориентируются на этот уровень, когда устанавливают ставки для юридических лиц

Если банк предлагает ставку заметно выше базового уровня доходности и ключевой, и это не акция, а постоянное предложение, вклад может быть рискованным.

В Модульбанке можно открыть депозит со ставкой от 2% до 3,5% годовых. Такая ставка немного ниже ключевой, это значит, что банк не работает в убыток.

В личном кабинете в Модульбанке можно сразу посчитать, сколько клиент заработает, если откроет депозит

Ставки по кредитам тоже снижают

Банки снижают ставки не только по вкладам, депозитам и накопительным счетам, но и по кредитам.

Мы уже выяснили, что банки сами должны Центробанку, поэтому зашивают свою переплату в процентную ставку по кредиту. Вот схема: меньше ключевая ставка → меньше банки платят Центробанку → меньше нужно зашивать в ставку по кредиту.

К тому же Центробанк считает среднюю полную стоимость потребительских кредитов, этих цифр и придерживаются банки.

Сэкономить 300–500 тыс. рублей и более при рефинансировании ипотеки вполне реально. В самое ближайшее время ждем снижения ставок и бежим в банк рефинансировать свой кредит. Но сделать это, увы, удастся не всем ипотечникам.

19 июня Центробанк снизил ключевую ставку на 1 процентный пункт (п.п.) — до рекордных 4,5%, такого значения не было никогда. От нее напрямую зависят как ставки по ипотеке, так и ставки рефинансирования. Сегодня они и без того самые низкие за всю историю российского рынка: по данным ЦБ РФ, в апреле средневзвешенная ставка по ипотеке достигла уровня 8,32%. И ожидается, что она станет еще ниже!

Счастье не для всех

1. Кому не повезет — всем, кто взял кредит совсем недавно. Кредит, оформленный менее полугода назад, рефинансировать не удастся: банки не предоставляют такую возможность.

2. Самое выгодное рефинансирование — для кредитов, взятых пару-тройку лет назад.

3. Если срок кредита перевалил за половину, смысла в рефинансировании нет: большая часть процентов уже выплачена, и теперь начинается погашение основного долга. Если же рефинансировать кредит, начинаешь снова платить проценты, а не основной долг.

Необходимое правило грамотного рефинансирования — разница между ставкой по имеющемуся кредиту и новому должна составлять как минимум 2 п. п.

Самым выгодным рефинансирование будет для заемщиков, оформивших ипотеку пару лет назад на срок не менее 10 лет по ставке 10,5–11% годовых.

Расходы на рефинансирование

Само рефинансирование — процедура не бесплатная. Придется раскошелиться на оценку объекта, документы, оплатить пошлины, страхование жизни и объекта. Но и тут вполне реально сэкономить.

Экономим на кредите

Предположим, семья оформила ипотеку в 2017 году: купила жилье за 5 млн рублей, взяв кредит на 3,7 млн под 11% годовых на 10 лет. Четверть суммы, 1,3 млн рублей, составил первоначальный взнос. Такая ставка уже неактуальна для ипотечного рынка 2020 года, и рефинансирование действительно выгодно. Сейчас семья платит 51 тыс. рублей ежемесячно.

Если в приведенном примере просто снизить процентную ставку с 11 до 7,9% годовых, ежемесячный платеж уменьшится на 4,5 тыс. рублей в месяц — с 51 до 46,5 тыс. рублей. В рамках общей переплаты за семь лет это более 300 тыс. рублей — сумма, точно превышающая расходы на рефинансирование.

Катерина Соболева, вице-президент Becar Asset Management

Впрочем, ипотеку, взятую год назад, рефинансировать еще выгоднее, даже если ставка по кредиту — еще привлекательные недавно 10% годовых.

Казалось бы, выгодная ипотека: 3,7 млн рублей на 10 лет со ставкой 10% годовых. Ежемесячный взнос составляет почти 49 тыс. рублей. При рефинансировании этого кредита через год под 7,9% платеж составит уже 42,8 тыс. рублей в месяц, а переплата сократится с 2,1 до 1,6 млн рублей.

Маткапитал за первенца

Еще один повод воспользоваться инструментом рефинансирования ипотеки — рождение ребенка и получение маткапитала. С 1 января 2020 года маткапитал дается и за первого ребенка (466 тыс. рублей). Эти средства допустимо потратить не только на погашение имеющегося ипотечного кредита, но и при рефинансировании ипотеки.

Погасив средствами маткапитала часть прежнего кредита, семья уменьшит ежемесячный взнос с 51 до 43 тыс. рублей — на 8 тыс. рублей ежемесячно. Но при одновременном рефинансировании ипотеки хотя бы под 8,5% платеж становится еще на 3,2 тыс. рублей меньше — он будет равен примерно 40 тыс. При этом общая переплата уменьшается почти на 300 тыс. за оставшиеся семь лет.

Лучший вариант — семейная ипотека

Больше всех повезло семьям, в которых за время выплаты ипотеки родились двое детей. Они могут претендовать на семейную ипотеку со ставкой 4,5% годовых. Программа заработала в 2018 году, но была доработана в 2019-м.

Она предполагает льготную ставку для семей, родивших или усыновивших второго и последующих детей с 1 января 2018 года по 31 декабря 2022 года. Минимальный первоначальный взнос — 20%, срок — до 30 лет. На этот кредит получится купить строящееся жилье или квартиру в готовой новостройке.

Возьмем все ту же семью с кредитом в 3,7 млн под 11% годовых на 10 лет, который оформлен в 2017 году. Ежемесячный взнос составляет 51 тыс. рублей. Но состав семьи пополнился — теперь она имеет право на семейную ипотеку. Остаток по старому кредиту — 3 млн рублей, а переплата за оставшийся период — 1,4 млн рублей.

В 2020 году ставки по ипотеке снизились до рекордного уровня. На это повлияла программа льготной ипотеки на новостройки и снижение ключевой ставки Центробанком РФ. Сейчас ставку повышают. Будет ли по-прежнему выгодно рефинансировать кредиты и кому – мы спросили у экспертов.

Что такое рефинансирование

Рефинансирование долга по кредиту предполагает, что заемщик получает в банке новый кредит и за его счет полностью или частично погашает тот, который у него уже есть. Банки самостоятельно решают, какие кредиты и на каких условиях они хотят рефинансировать. Например, могут дать деньги только на погашение основного долга, а проценты и иные платежи заемщику придется оплачивать своими силами.

Выбирать банк для рефинансирования надо с умом. В первую очередь изучите условия, которые банки готовы вам предложить. Об этом можно узнать в офисах банков или на их сайтах. В 2020 году для рефинансирования были самые благоприятные условия – минимальная ключевая ставка ЦБ РФ за последние десять лет. Теперь условия поменялись.

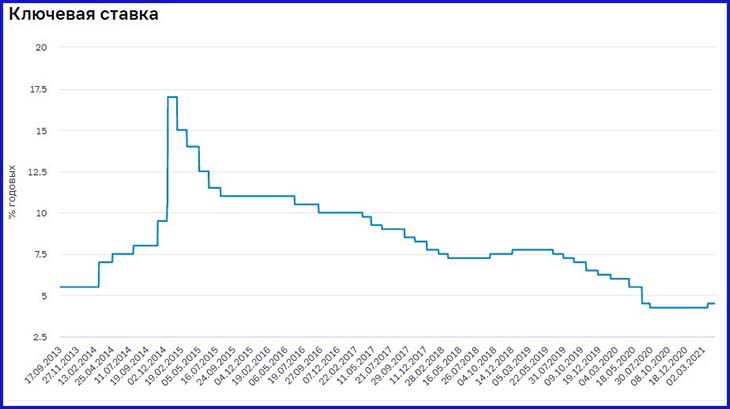

Как ключевая ставка ЦБ влияет на рефинансирование и что с ней будет в 2021 году

Ключевая ставка Центробанка – это показатель, который прямо влияет на проценты по банковским вкладам и кредитам, в том числе ипотечным. Зависимость прямая: когда ставка падает, проценты по кредитам тоже снижаются, когда ставка растет – растут и проценты.

В июле 2020 года ставка снизилась до рекордно низких значений – 4,25 %. Упали и проценты по кредитам, в этом периоде выгодно было оформлять новые займы и рефинансировать старые. Однако в марте 2021 года ставка рефинансирования поднялась до 4,5 %, и, по словам Центробанка, в ближайшее время ее точно не будут снижать: либо оставят на текущем уровне, либо будут увеличивать.

Динамика ставки ЦБ РФ за период 2013–2021 гг.

В результате такого изменения ставки по ипотекам в 2020 году снизились в среднем на 1,5–3 процентных пункта. С учетом акций и льгот заемщикам стали доступны предложения от 6,5 % годовых, в среднем – от 8,55 %.

Есть ли смысл в рефинансировании после повышения ключевой ставки

ЦБ взял курс на увеличение ставки. Если это произойдет не в ближайшие пару месяцев, то в следующем году точно. После увеличения ключевой ставки – проценты по ипотечным займам тоже начнут расти. Они точно не станут ниже тех, что действовали в 2020 году. Смысл в рефинансировании безусловно есть – оно позволяет уменьшить ежемесячные платежи и общую сумму переплаты. Но касается это не каждого. Мы узнали, когда рефинансирование – удачный вариант.

По мнению экспертов МТС Банка, рефинансировать ипотеку выгодно в следующих случаях:

- Процентная ставка по ипотеке минимум на 0,5 процентных пункта ниже текущей;

- С даты оформления ипотеки прошло не больше половины срока по договору (5 лет из 15);

- Сумма основного долга больше 1 млн рублей.

Требование к срокам связано с тем, что большая часть процентов погашается в начале (в этом можно убедиться, взглянув на свой график платежей). Если вы платите ипотеку уже больше половины срока, то выгода от рефинансирования значительно упадет. Даже если и удастся снизить платеж, есть риск потратить всю сумму разницы на переоформление кредита.

Как понять, выгодно ли вам рефинансирование

Оценить, насколько выгодно рефинансирование ипотеки, поможет специальный калькулятор. Прежде чем им воспользоваться, необходимо изучить предложения банков и понять, на какой процент вы можете рассчитывать. Калькулятор сможет учесть и дополнительные затраты, но их суммы придется выяснять самостоятельно.

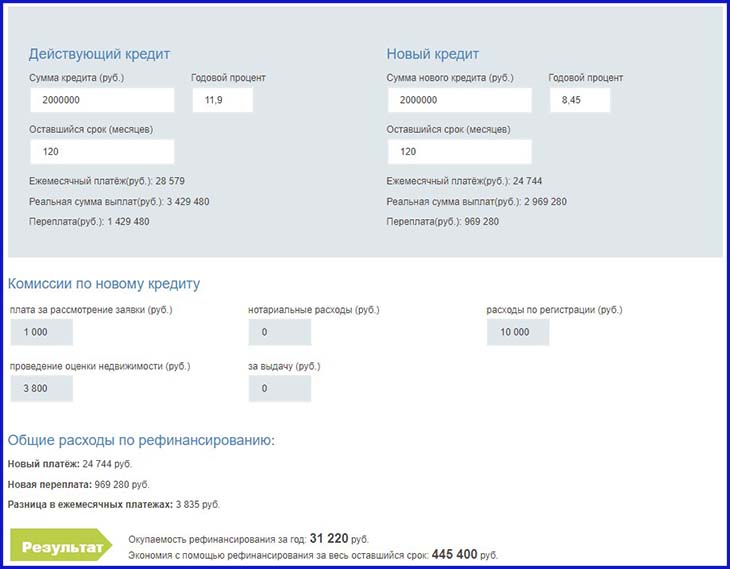

Пример. В 2021 году в Банк за рефинансированием обратились два заемщика:

- Петр Петрович, который брал ипотеку в 2015 году под 11,9 %;

- Маша, которая взяла ипотеку в начале 2020 года под 8,9 %.

Предположим, что оставшаяся сумма и срок кредита у них одинаковые по 2 млн рублей на 120 месяцев. Для получения рефинансирования придется понести дополнительные расходы:

- Плата за рассмотрение заявки – 1 000 рублей;

- Перестраховка в страховых компаниях, аккредитованных банком, – на 1 000 рублей в год больше;

- Оценка недвижимости – 3 800 рублей.

Ставка, которую предложил банк – 8,45 %.

Посмотрим, будет ли выгодно рефинансирование ипотеки Петру Петровичу. За счет снижения процентной ставки на 3,45 процентных пункта, Петр Петрович смог сэкономить на ежемесячных платежах 3 835 рублей и снизить сумму переплаты за 10 лет на 460 200 рублей или на 32 %. При этом ему пришлось потратить дополнительно 14 800 рублей. Но выгода от рефинансирования все же очевидна.

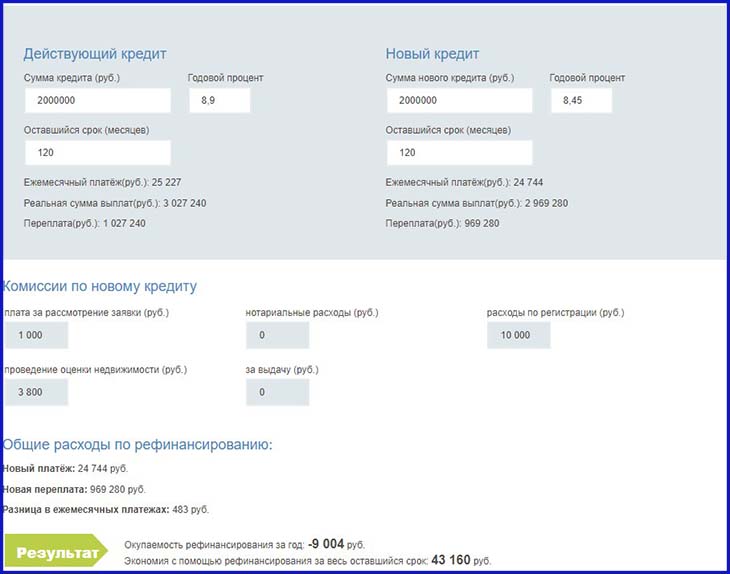

Теперь рассчитаем экономию от рефинансирования для Маши. Она смогла снизить ежемесячный платеж лишь на 483 рубля, а сумму переплаты на 57 960 рублей за 10 лет или на 5,7 %. При этом из-за дополнительных расходов в первый год после рефинансирования Маша вышла в ноль, а затем смогла сэкономить в общем 43 160 рублей.

С учетом срока экономия от рефинансирования у Маши получится совсем крошечной, ведь нужно еще учитывать инфляцию. В таких случаях лучше подождать более привлекательных условий для рефинансирования.

– В сентябре 2015 года между мной и Сбербанком России был заключен договор ипотечного кредитования под 11,9% с условием обязательного страхования жизни, полная стоимость кредита 12,147% годовых. Вправе ли я требовать уменьшения процентной ставки в случае снижения Сбербанком процентной ставки по ипотечным кредитам в 2017 году?

Отвечает адвокат Иван Кадочников:

Вы не вправе требовать уменьшения процентной ставки. Это связано с тем, что между Вами и кредитной организацией заключен отдельный договор, содержащий все существенные условия. И снижение процентной ставки кредитной организации в целом по отдельным кредитным продуктам не является существенным условием Вашего договора. В данном случае у кредитной организации, а не у Вас, есть право снизить процентную ставку.

Требовать уменьшения ставки по ипотеке Вы не можете, однако можно попытаться договориться с банком об изменении условий действующего кредита. Для этого необходимо написать заявление с просьбой о реструктуризации займа. Поскольку Вы уже больше года являетесь добросовестным плательщиком, то теоретически банк может пойти Вам навстречу, хотя на практике это встречается редко.

При отрицательном решении у Вас есть возможность рефинансировать свой кредит в другом банке, предлагающем более выгодные условия (такую услугу сегодня предлагают все ведущие банки). В рефинансировании банки отказывают редко, поскольку таким образом они получают новых клиентов. Возможно, кстати, что после того, как Вы уведомите свой банк о решении рефинансировать ипотеку, он пересмотрит свое решение об отказе в реструктуризации.

При этом нужно понимать, что рефинансирование ипотеки не всегда может быть выгодным для Вас, поскольку дополнительные расходы на оформление нового пакета документов могут оказаться достаточно значительными. К тому же, как известно, в первые годы заемщик в основном выплачивает банку проценты по кредиту, а основное тело кредита не уменьшается. Тем не менее, если разница в ипотечных ставках составляет более 2%, вариант с рефинансированием имеет смысл просчитать.

Кроме того, поинтересуйтесь, не попадаете ли Вы под действие программы государственной реструктуризации ипотеки, которая начала действовать в 2015 году (постановление Правительства № 373). В рамках этой программы государство реструктурирует часть кредита ипотечных заемщиков, попадающих в льготные категории, из федерального бюджета через Агентство по ипотечному жилищному кредитованию.

Требовать уменьшения процентной ставки Вы не вправе. Заключенный Вами договор не подлежит одностороннему изменению ни с одной из сторон. Точно также банк с течением времени не может повысить Вашу процентную ставку, даже если ключевая ставка повысится в два раза. Если Вы хотите пересмотреть условия кредита, Вы можете воспользоваться такой услугой, как рефинансирование. Данная услуга предоставляется массой банков, заключается она в том, что Вы либо у того же банка, либо у другого берете кредит на новых условиях и гасите им старый. Проблема в том, что Вам придется полностью заново переоформляться как заемщик и одобрять предмет ипотеки. На данный момент разница между процентной ставкой по тому кредиту, что у Вас есть сейчас и той процентной ставкой, что Вы сможете получить при рефинансировании, будет незначительной. Вам необходимо пересчитать расходы, которую несет в себе рефинансирование, и понять, выгодно для Вас это или нет. Также эта услуга применяется для пересмотра сроков кредита и ежемесячных платежей, если заемщик испытывает трудности с выплатой.

В данном случае необходимо смотреть договор. Если это прямо предусмотрено договором, то да, лицо может требовать изменения условий по процентам. Однако вряд ли банк включит в договор такое условие. Насколько мне известно, Сбербанк не принимал решений о снижении ставок по действующим кредитам. Тем не менее законодательством предусмотрено, что изменение условий договора возможно по согласованию сторон. Из этого следует, что должник вправе обратиться в банк с просьбой снижения процентов, но у банка такой обязанности нет.

Существуют и другие способы снижения процентов. Первый – рефинансирование, то есть погашение кредита за счет привлечения другого кредита с более выгодной процентной ставкой. Второй способ – реструктуризация займа, то есть изменение условий действующего договора, что приведет к снижению процентной ставки. Например, досрочное частичное погашение, изменение сроков погашения кредита, предоставление дополнительных гарантий и др. Таким образом, для снижения процентной ставки необходимо обратиться в банк, где Вам выдан кредит, и обсудить, какой способ будет приемлем именно для Вас. Также рекомендуется найти банк, который готов предоставить рефинансирование.

В настоящее время для клиента разница между ставками составляет 1,24%. Для того чтобы было проведено рефинансирование, ставки должны упасть еще минимум на 1%. Скорее всего, это может произойти через год или два, поскольку в течение последних трех лет ключевая ставка активно снижалась и сейчас нет предпосылок для ее дальнейшего падения.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Читайте также:

- Передается ли голос по наследству

- Для кого предназначена настоящая стратегия обеспечения гарантированной безопасности и надежности сдо

- Лучше раньше и сам чем позже и прокурор

- Если умирает мать кому достанется материнский капитал

- Осуществлять педагогику свободы в рамках демократической концепции воспитания предложил кто