Нужно ли заверять расчетный листок подписью ответственного лица и печатью

Обновлено: 17.05.2024

Трудовое законодательство требует от работодателя письменно информировать работников о составных частях их заработной платы и других выплат в так называемых расчетных листках. Что нужно отражать в этих расчетных листках, каким образом их оформлять и выдавать, а также какая ответственность установлена за невыполнение этой обязанности - читайте в данной статье.

До недавнего времени при выплате зарплаты работодатель обязан был извещать каждого работника только о составных ее частях, причитающейся ему за соответствующий период, о размерах и об основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. С принятием Федерального закона от 23.04.2012 N 35-ФЗ, внесшего изменения в ст. 136 ТК РФ, работодатель обязан информировать работников о размерах всех начисленных им сумм, в т.ч. тех, которые не входят в систему оплаты труда (денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других причитающихся выплат).

Форма расчетного листка

Унифицированной формы расчетного листка законодательно не установлено, и согласно той же ст. 136 ТК РФ работодатель самостоятельно разрабатывает и утверждает форму расчетного листка. Если на предприятии есть представительный орган работников (обычно в форме профсоюза), то при разработке формы расчетного листка работодателю необходимо учесть мнение представительного органа в порядке ст. 372 ТК РФ. Согласование мнения с представительным органом оформляется соответствующим протоколом, ссылку на который необходимо привести в приказе, утверждающем форму расчетного листка.

Обратите внимание! Применение формы расчетного листка, не утвержденного работодателем, рассматривается проверяющими органами как нарушение трудового законодательства. Правомерность такой позиции поддержана ВС РФ (Постановление ВС РФ от 23.12.2010 N 75-АД10-3).

Заверять расчетный листок печатью и подписью ответственного лица не нужно, поскольку действующее трудовое законодательство этого не требует.

Порядок выдачи расчетного листка

Статья 136 ТК РФ содержит всего два положения в отношении порядка извещения работников о составных частях получаемых ими выплат: извещение должно быть письменным и осуществляться при выплате заработной платы. Для практической работы бухгалтерии этих положений, как правило, недостаточно, поэтому работодатели устанавливают более детальный порядок выдачи расчетных листов работникам и закрепляют его в локальном нормативном акте, например, включив соответствующие положения в положение об оплате труда и/или правила внутреннего трудового распорядка. При разработке процедуры выдачи расчетных листков работодателю следует учитывать следующие моменты.

Трудовой кодекс РФ не ставит обязанность работодателя предоставлять работнику расчетные листки в зависимость от каких-либо условий, в т.ч. от наличия волеизъявления работника на выдачу ему расчетного листка. Поэтому работодатель не вправе предусматривать выдачу расчетных листков только по письменному заявлению работника. Следует также учитывать, что обязанность работодателя по выдаче расчетных листков установлена для всех работодателей независимо от способа выдачи заработной платы. Поэтому и те работодатели, которые выдают зарплату наличными из кассы, и те, которые перечисляют ее на банковскую карту, обязаны предоставлять работникам расчетные листки. Аналогичная позиция высказывалась Рострудом (Письмо от 18.03.2010 N 739-6-1).

Трудовое законодательство требует от работодателя информировать работников о начисленных суммах и сделанных удержаниях в письменном виде. Это условие соблюдается как при выдаче расчетных листков в бумажном виде, так и при предоставлении электронных расчетных листков (например, через локальную сеть предприятия). При этом работодателю следует учитывать два важных момента.

Первый связан с защитой персональных данных работника. Расчетный листок является документом, содержащим персональные данные работника (как минимум это его Ф.И.О. и размер заработной платы), разглашение которых не допускается (ст. 88 ТК РФ, ст. 7 Федерального закона от 27.07.2006 N 152-ФЗ "О персональных данных"). Поэтому при предоставлении расчетных листков работодатель должен использовать способ, исключающий возможность доступа к этой информации кого-либо, кроме самого работника, кому эта информация предназначается. Предоставление расчетных листков третьим лицам (за исключением определенных случаев) является нарушением требований законодательства о защите персональных данных работников.

Второй момент связан с возможными спорами с работниками или контролирующими органами относительно соблюдения трудового законодательства. В случае выдачи работникам расчетных листков в электронном виде работодателю может быть сложно доказать этот факт при отсутствии четкой регламентации этого процесса и подтверждения того, что работники ознакомлены с данной процедурой. Это может быть чревато негативными последствиями для работодателя, в т.ч. применением к нему ответственности за нарушение трудового законодательства. Учитывая вышесказанное, предоставление расчетных листков работникам в электронном виде должно быть закреплено в локальном нормативном акте работодателя, работники должны быть с ним ознакомлены, и работодатель должен обеспечить доступ работников к электронным расчетным листкам.

Обратите внимание! Экземпляр распечатки расчетного листа с данными о составных частях заработной платы, размерах и основаниях произведенных удержаний, об общей денежной сумме, подлежащей выплате, вкладывается (вклеивается) ежемесячно в лицевой счет работника (форма N Т-54а, утв. Постановлением Госкомстата России от 05.01.2004 N 1) на бумажном носителе. На оборотной стороне формы или вкладном листе дается расшифровка кодов (по системе кодирования, принятой в организации) различных видов выплат и удержаний.

Учитывая, что зарплата выдается работодателем не реже чем каждые полмесяца (ст. 136 ТК РФ), расчетный листок также нужно выдавать работнику при осуществлении каждой выплаты заработной платы. На практике в организациях с высокой численностью работников при определенных обстоятельствах может допускаться выдача расчетных листков один раз в месяц, если они выдаются в бумажной форме (см., например, Письмо Роструда от 24.12.2007 N 5277-6-1). Расчетный листок должен выдаваться работнику либо в момент выдачи заработной платы (при выплате наличными) либо быть доступным со дня выплаты зарплаты в случае перечисления ее на банковскую карту работника.

Нужно ли предоставлять расчетный листок работнику при выплате ему отпускных? Следует учитывать, что оплата отпуска является гарантией сохранения среднего заработка, предусмотренной трудовым законодательством, и не является заработной платой в понимании ст. 129 ТК РФ. Таким образом, с формальной точки зрения информацию о начисленных и выплаченных отпускных нужно включать в расчетный листок, выдаваемый при выплате заработной платы, которая может совпадать, а может и не совпадать с датой выплаты отпускных. Такая позиция высказывается и Рострудом (Письмо от 24.12.2007 N 5277-6-1).

Ответственность

При проведении проверок государственные инспекции труда уделяют внимание выдаче работодателями расчетных листков работникам, что, в частности, нашло отражение в Методических рекомендациях по проведению Федеральной службой по труду и занятости и ее территориальными органами анализа причин нарушений трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, а также подготовки соответствующих предложений по их совершенствованию (утв. Приказом Роструда от 25.11.2011 N 280).

Нарушения, связанные с невыдачей или ненадлежащей выдачей расчетных листков, грозят работодателю административной ответственностью по ч. 1 ст. 5.27 КоАП РФ за нарушение законодательства о труде. Данная статья предусматривает для должностных лиц штраф в размере от 1000 до 5000 руб., для лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, - штраф от 1000 до 5000 руб. или административное приостановление деятельности на срок до 90 суток, для юридических лиц - штраф от 30 000 до 50 000 руб. или административное приостановление деятельности на срок до 90 суток. При повторном аналогичном нарушении законодательства о труде должностное лицо организации может быть дисквалифицировано судом на срок от одного года до трех лет (ч. 2 ст. 5.27 КоАП РФ).

и юридического консультирования

КПМГ в России и СНГ

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Трудовое законодательство не устанавливает порядок выдачи работникам расчетных листков (в т. ч. когда заработная плата перечисляется на банковскую карту). Работодатель вправе его определить и прописать:

• в документе, которым утверждена форма расчетного листка, или

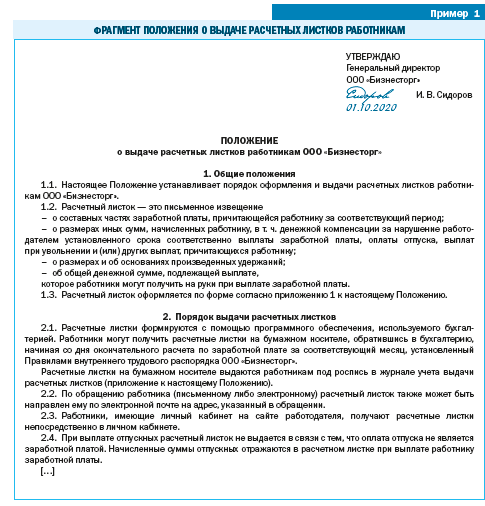

• в отдельном документе (приказ или локальный нормативный акт[1] (далее — ЛНА), например Положение о выдаче расчетных листков работникам (пример 1)).

В Трудовом кодексе РФ прямо не указано, должны работники расписываться за получение расчетных листков или нет. Однако в случае проведения проверки трудовой инспекцией при отсутствии письменных доказательств работодателю будет проблематично доказать, что обязанность, возложенная на него трудовым законодательством, выполняется.

Минтруд России в своих разъяснениях рекомендует работодателям выдавать работникам расчетные листки именно под роспись, что поможет документально подтвердить факт выдачи и убережет от административной ответственности за нарушение трудового законодательства.

Извлечение

из письма Минтруда России от 16.07.2019 № 14-2/ООГ-5284

В Кодексе[2] прямо не сказано о необходимости выдавать работникам расчетный листок под роспись. Вместе с тем во избежание спорной ситуации и возможного привлечения к административной ответственности работодателю необходимо будет подтвердить выдачу работнику расчетного листка, в связи с чем полагаем, что работодатель может выдавать работникам расчетные листки под роспись.

В случае если в день прекращения (расторжения) трудового договора работник не работал, работодатель может заблаговременно известить работника о составных частях заработной платы либо при выдаче трудовой книжки.

Таким образом, работодатель должен иметь подтверждение тому, что работники получали расчетные листки. Для этого можно использовать один из следующих вариантов:

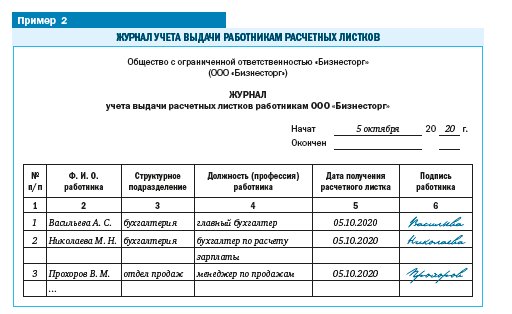

Выдавать работникам расчетные листки под роспись в специальном журнале (например, журнал учета выдачи расчетных листков работникам), который работодатель может оформить в свободной форме (пример 2).

На практике в таком журнале указываются:

• фамилия, имя и отчество работника;

• сведения о должности (профессии) и структурном подразделении, в котором трудится работник,

а также предусматриваются графы, где работники будут проставлять свою подпись и дату получения расчетного листка.

Предусмотреть в расчетно-платежной или платежной ведомости специальную графу, в которой работники будут расписываться за получение расчетного листка.

Напомним, что в унифицированные формы можно вносить изменения[4] (например, их можно дополнить графами, строками), которые должны быть оформлены приказом или распоряжением руководителя организации или уполномоченного им лица.

Этот способ можно применять, только когда заработная плата выдается наличными через кассу, поскольку данные формы ведомостей используются при наличных расчетах с работниками. Если заработная плата выплачивается в безналичном порядке на банковские карты работников, эти платежные ведомости не оформляются.

[1] Письмо Минтруда России от 31.05.2018 № 14-1/ООГ-4574; письмо Роструда от 23.07.2018 № ПГ/23734-6-1.

[2] Трудовой кодекс РФ.

[4] Порядок применения унифицированных форм первичной учетной документации, утв. Постановлением Госкомстата РФ от 24.03.1999 № 20.

Трудовое законодательство о расчетном листке.

В силу ст. 136 ТК РФ заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. При выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Вся перечисленная информация доводится до работника посредством передачи ему расчетного листка, форма которого законодательством не утверждена. Ее разрабатывает и утверждает каждый работодатель самостоятельно с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов.

Отметим, что ежегодно утверждать новую форму расчетного листка не нужно. Делается это лишь при необходимости, если, например, в учреждении кардинально меняется структура выплат либо вводится электронный документооборот.

Невыдача расчетных листков работнику либо выдача расчетных листков по неутвержденной форме считается нарушением трудового законодательства и влечет применение административной ответственности по ст. 5.27 КоАП РФ (Письмо Минтруда РФ от 23.10.2018 № 14‑1/ООГ-8459, Постановление ВС РФ от 23.12.2010 № 75‑АД10-3).

Итак, у работодателей есть обязанность выдавать всем работникам расчетные листки при выплате заработной платы. Причем способ ее выдачи (через кассу либо путем перечисления на банковские карты работников) на обязанность выдавать эти листки никоим образом не влияет.

Для справки:

Ежегодно утверждать форму расчетного листка не нужно. Он должен выдаваться работникам независимо от способа выдачи зарплаты.

Способы и периодичность выдачи расчетных листков.

В Письме от 21.02.2017 № 14‑1/ООГ-1560 Минтруд пришел к выводу, что если в трудовом договоре, коллективном договоре или локальном нормативном акте учреждения установлен порядок извещения работника о составных частях заработной платы (то есть оформляется расчетный листок) посредством электронной почты, то данный порядок не нарушает положения ст. 136 ТК РФ. Таким образом, способ выдачи расчетных листков работодатель определяет самостоятельно. Их можно передавать в бумажной форме либо посредством электронной почты.

Следующий интересный вопрос – периодичность выдачи расчетных листков. Напомним, что согласно трудовому законодательству заработная плата выдается работникам дважды в месяц. Должны ли с такой же периодичностью выдаваться расчетные листки? По нашему мнению, период, за который составляется расчетный листок (месяц либо половина месяца), тоже должен быть определен работодателем. В большинстве учреждений расчетные листки выдаются ежемесячно при выплате зарплаты за вторую половину месяца, и в них указываются все начисления за месяц. Представители Роструда к такому способу выдачи листков претензий не предъявляют.

В таблице рассмотрим еще несколько вопросов, связанных с их выдачей.

Должен ли факт вручения расчетных листков работникам подтверждаться их подписью?

Нормами действующего законодательства не установлена обязанность выдавать расчетные листки работникам под подпись

Как поступить, если в день выдачи заработной платы работник не трудится?

Если по какой‑либо причине работник не забрал расчетный листок, работодатель может хранить его у себя до вручения работнику

Следует ли бухгалтеру заверять расчетный листок?

Заверять расчетные листки подписью ответственного за их выдачу лица либо руководителя учреждения, а также ставить на них печать законодательство не требует. Однако такие действия не будут являться нарушением

Можно ли выдавать третьему лицу расчетные листки?

Расчетный листок должен быть вручен:

– либо персонально работнику;

– либо иному лицу, имеющему письменную доверенность от работника на получение заработной платы.

Доверенность может быть заверена одним из следующих лиц (п. 3 ст. 185.1 ГК РФ):

– администрацией стационара, в котором работник проходит лечение

Какие выплаты должны (не должны) отражаться в расчетном листке?

Итак, в соответствии с нормами ТК РФ в расчетном листке должна содержаться информация о составных частях и суммах заработной платы, причитающейся работнику за отработанный месяц, а также об иных начисленных ему суммах, в том числе оплате отпуска, выплаты при увольнении. В таблице приведен примерный перечень выплат, подлежащих и не подлежащих отражению в расчетном листке.

Отражаемые в расчетном листке

Не отражаемые в расчетном листке

- Размер тарифной ставки или оклада.

- Доплаты, надбавки.

- Поощрительные и стимулирующие выплаты (премии).

- Компенсационные выплаты за работу в условиях, отклоняющихся от нормальных (в том числе за работу в особых климатических условиях, работу сверхурочно, работу в выходные и праздники).

- Денежные средства, выданные под отчет.

- Суточные, выданные при направлении в командировку.

- Займы, выданные работодателем.

- Материальная помощь

- Средний заработок, сохраняемый за работником в случаях, установленных ТК РФ (за периоды очередного и дополнительного отпусков, учебного отпуска, направления в служебную командировку, прохождения диспансеризации, обязательного медосмотра, предоставления дополнительного выходного для ухода за ребенком-инвалидом и т. д.).

- Оплата времени простоя.

- Оплата нетрудоспособности (в части, выплачиваемой работодателем).

- Иные выплаты, причитающиеся работнику

Резюмируем: в расчетном листке отражаются начисления в пользу работника за выполнение им трудовых обязанностей, включая суммы среднего заработка, сохраняемые за периоды освобождения от работы в установленных законодательством случаях. При этом выплаты в иных случаях (выдача подотчетных сумм, материальной помощи, займов и т. д.) в расчетном листке не указываются. А вот информация об удержаниях должна отражаться в расчетном листке в полном объеме, включая удержания:

- НДФЛ;

- подотчетных сумм (если они удерживаются из заработной платы);

- по исполнительным документам;

- по займам, предоставленным работодателем;

- сумм ущерба, причиненного работодателю;

- иных сумм (в том числе по заявлению).

Приведем примерные формы приказа об утверждении формы расчетного листка, самого расчетного листка и доверенности на выдачу заработной платы и расчетного листка.

об утверждении формы расчетного листка

- Утвердить и ввести в действие с 01.01.2020 форму расчетного листка, приведенную в приложении к настоящему приказу.

- В день выплаты зарплаты за вторую половину месяца бухгалтерия направляет расчетный листок в электронном виде на рабочий адрес электронной почты работника.

Контроль за исполнением приказа возложить на главного бухгалтера Скворцову Н. С.

В зависимости от волеизъявления работодателя возможны и другие варианты формулировки п. 2 приказа, например:

– расчетный листок в бумажной форме выдается работнику на руки в день выплаты заработной платы за вторую половину месяца (в случае отсутствия сотрудника на работе в день выплаты заработной платы расчетный листок выдается ему в первый день выхода на работу);

– извещение работника о составных частях заработной платы осуществляется по выбору работника – либо путем направления расчетного листка на электронную почту, либо путем передачи расчетного листка на бумажном носителе. О выборе способа получения расчетного листка работник письменно уведомляет работодателя. Об изменении способа получения расчетного листка работодатель должен быть проинформирован не позднее чем за три дня до дня выплаты заработной платы за вторую половину месяца.

Это документ, в котором приводится полная расшифровка начислений в пользу работника и удержаний из заработной платы. При выплате зарплаты работодатель должен известить сотрудника: о ее составных частях; о размерах иных начисленных сумм (в т.ч. компенсации за нарушение сроков выплат сумм, причитающихся работнику); об удержаниях и об общей сумме, подлежащей выплате.

Что такое расчетный листок по зарплате

Это документ, в котором приводится полная расшифровка начислений в пользу работника и удержаний из заработной платы. Правовым основанием для составления и выдачи расчетного листка является статья 136 ТК РФ. Она гласит, что при выплате зарплаты работодатель должен известить сотрудника: о ее составных частях; о размерах иных начисленных сумм (в т.ч. компенсации за нарушение сроков выплат сумм, причитающихся работнику); об удержаниях и об общей сумме, подлежащей выплате. А ниже в статье 136 ТК РФ сказано, что форма расчетного листка утверждается работодателем.

Таким образом, извещать работников о начислениях и удержаниях нужно с помощью расчетного листка.

Для кого нужно сделать расчетный лист

Кто составляет расчетный лист

В Трудовом кодексе и других нормативных актах не сказано, кто именно составляет и выдает расчетные листки от имени работодателя. Соответственно, компания вправе самостоятельно назначить ответственных лиц. Это могут быть как сотрудники бухгалтерии, так и работники кадровой или иной службы. При этом допустимо разделение функций. Так, составлять зарплатные квитки может одно подразделение (например, бухгалтерия), а выдавать или рассылать — другие подразделения или лица (ИТ-служба, кассир, непосредственный руководитель и проч.).

Законодательство не требует заверять расчетные листки подписью лица, ответственного за их выдачу, либо руководителя организации, а также ставить на них печать. В то же время работодатель вправе утвердить форму листка, которая содержит такие обязательные реквизиты, как подпись и (или) печать. Это не является нарушением.

Образец расчетного листка по зарплате

Как уже упоминалось, форму зарплатного квитка утверждает работодатель (ст. 136 ТК РФ). Для этого нужно издать приказ или распоряжение. Применение неутвержденной формы является нарушением трудового законодательства. Работодатель, допустивший такое нарушение, может быть оштрафован на основании части 1 статьи 5.27 КоАП РФ (см. постановление Верховного суда РФ от 23.12.10 № 75-АД10-3).

Образец расчетного листка

Структурное подразделение, должность _________________________________

Работник ____________________ Табельный номер __________

Период начисления __________________(указывается месяц)

Всего начислено: _________________ руб.

в том числе (по видам выплат):

в том числе (по видам удержаний):

Общая сумма, подлежащая выплате за (указывается месяц): ____________________руб.

Всего выплачено ____________________ руб.,

по расчетной ведомости

от _________ № __

по расчетной ведомости

от _________ № __

в натуральной форме

Правила формирования расчетного листка

Согласно части 1 статьи 136 ТК РФ, в расчетном листке указывается следующая информация:

- о составных частях заработной платы работника за соответствующий период;

- о размерах иных начисленных сумм. К ним, в частности, относится денежная компенсация за нарушение работодателем установленного срока выплаты зарплаты, оплаты отпуска, выплат при увольнении и др.;

- о размерах и основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Даже если зарплата всегда выдается вовремя, расчетный листок должен содержать реквизит, поле или место для указания информации о сумме начисленной компенсации за нарушение работодателем срока выплаты. Ведь эта информация включается в листок в силу прямого указания статьи 136 ТК РФ. Если в утвержденной форме расчетного листка нет такого реквизита (поля, места), это обстоятельство может стать основанием для применения штрафа, предусмотренного частью 1 статьи 5.27.1 КоАП (постановление Верховного суда от 03.08.17 № 73-АД17-2).

Как передать расчетный лист работнику

Срок выдачи зарплатных квитков

Однако Минтруд в письме от 24.05.18 № 14-1/ООГ-4375 разъяснил следующее: при применении систем оплаты труда, в которых работникам устанавливаются оклады или месячные тарифные ставки, допустимо оформлять расчетные листки с указанием начисленной месячной заработной платы. Другими словами, таким работникам квиток с расшифровкой начислений и удержаний можно выдавать один раз в месяц. Аналогичный вывод содержится в письме Роструда от 17.09.21 № ПГ/26944-6-1.

А вот при выплате отпускных составлять расчетные листки не нужно. Это связано с тем, что отпуск оплачиваются исходя из среднего заработка. А значит, такая оплата не является выплатой зарплаты. Поэтому нет и оснований выдавать квитки с расшифровкой зарплаты при перечислении отпускных (письмо Роструда от 24.12.07 № 5277-6-1).

Подтверждение выдачи расчетных листков

Как уже говорилось, Трудовой кодекс не регулирует порядок передачи работникам листков с расшифровкой зарплаты. В том числе, не регламентирован вопрос о необходимости подтверждения факта выдачи этого документа. Но поскольку за его невыдачу установлена ответственность, все же целесообразно иметь такое подтверждение.

Понятно, что если зарплатные квитки направляются работникам в электронной форме, то соответствующий факт будет зафиксирован самой системой рассылки (в электронной почте, логах корпоративного портала).

Если нет подтверждающих документов, факт выдачи зарплатных листков можно подтвердить свидетельскими показаниями работников (решение Интинского городского суда Республики Коми от 10.04.18 № 2-166/2018).

Ответственность работодателя

Невыдача расчетных листков может стать поводом для привлечения виновных к административной ответственности за нарушение трудового законодательства. На основании части 1 статьи 5.27 КоАП РФ штраф на юрлиц составит от 30 000 до 50 000 руб., на ИП и должностных лиц компании — от 1 000 до 5 000 руб.

Вместо штрафа малому или среднему предприятию могут вынести предупреждение. Эта льгота действует, если нарушение совершено впервые и отсутствует имущественный ущерб (ст. 4.1.1 КоАП РФ).

При повторном нарушении штрафы вырастут и составят: для организаций — от 50 000 до 70 000 руб.; для ИП и должностных лиц — от 10 000 до 20 000 руб. (ч. 2 ст. 5.27 КоАП РФ). Вместо штрафа руководителя компании, допустившего повторное нарушение, могут дисквалифицировать на срок от одного года до трех лет.

Положения ст. 136 Трудового кодекса РФ позволяют сделать вывод о том, что оформление и выдача расчетных листков является не правом, а обязанностью работодателя.

Форма расчетного листка ни Трудовым кодексом РФ, ни иными нормативными актами РФ не установлена.

Согласно требованиям Трудового кодекса РФ форма расчетного листка самостоятельно разрабатывается и утверждается работодателем.

При разработке формы расчетного листка должно учитываться мнение представительного органа организации (при его наличии).

Для исключения конфликтов, расчетный листок в виде отдельно оформленного письменного документа должен выдаваться работнику лично и под роспись. Отметка о дате выдачи работнику расчетного листка может проставляться либо в соответствующем журнале, либо на втором экземпляре расчетного листка, который будет храниться у работодателя.

Представляется целесообразным оформить расчетный листок таким образом, чтобы он одновременно содержал все, установленные Трудовым кодексом РФ сведения (разделы) (абз. 1 ст. 136 Трудового кодекса РФ). В частности, о размере заработной платы, о других начислениях в пользу работника, о размерах и основаниях удержаний, о периоде, за который производятся данные выплаты и удержания, о итоговой денежной сумме, подлежащей выплате. Необходимость включения в расчетный листок всех вышеназванных разделов обусловлена тем, что его целесообразно утверждать один раз и на неопределенный период времени. В ситуации, когда в отдельно взятом периоде в отношении начислений работника не производятся удержания или работнику не производятся иные начисления кроме заработной платы, соответствующие разделы расчетного листка остаются не заполненными, в них проставляется прочерк.

Проставление печати на расчетном листке не является обязательным. Однако, расчетный листок целесообразно подписывать лицу, ответственному за его составление.

Применение в организации формы расчетного листка, не утвержденной работодателем, является нарушением трудового законодательства и влечет административную ответственность по ст. 5.27 КоАП РФ (см. Постановление Верховного Суда РФ от 23.12.2010 г. № 75-АД10-3).

Порядок выдачи расчетных листков в Трудовом кодексе РФ также не установлен. Поэтому данный порядок также должен быть самостоятельно разработан работодателем и отражен в локальном нормативном акте, которым утверждается форма расчетного листка. В частности, в локальном нормативном акте, должны быть установлены лицо, которое утверждает и разрабатывает расчетный листок, периодичность выдачи расчетных листков, способ выдачи (на бумажном носителе, под роспись), должны быть установлены работники, ответственные за оформление и выдачу расчетных листков, способ его хранения, порядок уничтожения и пр.

Локальный нормативный акт, которым разработана форма расчетного листка, и порядок его применения в организации утверждается приказом руководителя организации или иным уполномоченным лицом. Форма данного приказа также не является унифицированной и разрабатывается в организации самостоятельно. Титульный лист (или первый лист) локального нормативного акта, которым разработана форма расчетного листка, и порядок его применения в организации, должен содержать отметку о его утверждении, дату, подпись руководителя (уполномоченного лица) и печать организации.

Порядок выдачи расчетных листков, установленный локальным нормативным актом, в равной степени применяется в случае выплаты заработной платы и других начислений в пользу работника через кассу и при перечислении на банковскую карту (Письмо Роструда РФ от 18 марта 2010 г. № 739-6-1).

Периодичность выдачи расчетных листков Трудовым кодексом РФ не установлена. Однако, следует учесть, что в абз.1 ст. 136 Трудового кодекса РФ содержится обязанность работодателя при выплате заработной платы извещать в письменной форме каждого работника о ее составных частях и пр. При этом, в абз. 6 ст. 136 Трудового кодекса РФ содержится обязанность работодателя выплачивать заработную плату не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. В связи с этим, представляется правильным выдавать работнику расчетный листок при каждой выплате заработной платы, то есть не реже, чем каждые полмесяца. Иное может быть расценено как нарушение трудового законодательства и повлечь административную ответственность по ст. 5.27 КоАП РФ.

Читайте также: