Нужно ли подавать декларацию по брокерскому счету

Обновлено: 30.06.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Брокер Тинькофф Инвестиции, как и другие российские брокеры, выступает налоговым агентом. Большую часть налогов он удерживает со своих клиентов без их участия. Однако в некоторых ситуациях частным инвесторам придется самим отчитываться перед Федеральной налоговой службой, предоставлять декларации и вносить налоговые платежи. Обо всех особенностях налоговых платежей для инвесторов и трейдеров, которые торгуют через Тинькофф Инвестиции, расскажет специалист сервиса Бробанк.

Надо ли платить налог с доходов от торговли на бирже

По российскому законодательству доходы от инвестиций облагаются налогом по ставке 13%. Его надо заплатить в нескольких случаях:

- При получении дохода от продажи ценной бумаги, если она продана дороже, чем куплена.

- При поступлении дивидендов по акциям и купонов по облигациям.

- С дохода от продажи иностранной валюты на бирже, если она была куплена дешевле, чем продана.

Если размер прибыли по ценным бумагам, которая получена в 2021 году и последующие годы, превысит 5 млн рублей, налоговая ставка на сумму превышения составит 15%.

Например, в 2021 году вы получили прибыль 8 млн рублей. С суммы 5 млн * 13% = 650 тысяч , а с 3 млн * 15% = 450 тысяч. Итого за 2021 год вы заплатите 1,1 млн рублей налогов.

Брокер самостоятельно удержит этот налог при выводе денег со счета:

- если у вас открыт ИИС, то при его закрытии;

- если вы работаете с брокерским счетом, то в момент перевода денег на карту Тинькофф Black. При зачислении денег на дебетовую карту вам придет сумма уже без комиссий брокера Тинькофф, которые были удержаны при покупке и продаже актива. Если в отчетном году вы не будете выводить деньги ни разу, налог спишется по итогам календарного года.

Например, вы купили акцию за 4000 рублей и заплатили за сделку брокерскую комиссию по тарифу 0,3%. То есть 12 рублей. Через 4 месяца вы зафиксировали прибыль и продали эту же акцию за 6000 рублей. За сделку продажи брокер удержал комиссию по тому же тарифу в размере 18 рублей. Итоговая сумма налога по ставке 13% составит (6000 – 18 – 4000 – 12) * 13% = 256 рублей.

Обратите внимание, сумму удержанного налога вы увидите в перечне операций сразу при заключении сделки, но фактически она в тот момент списана не будет.

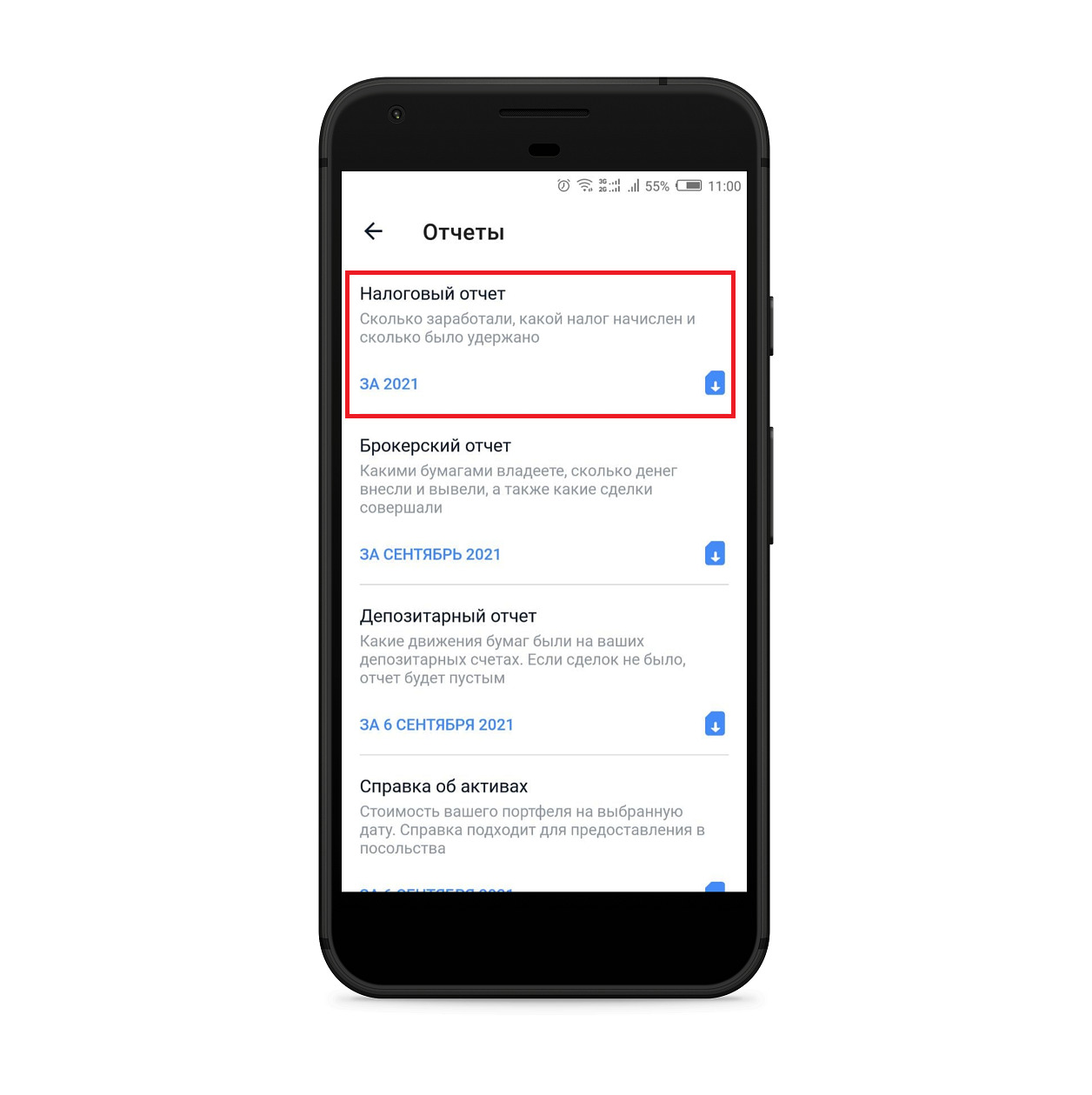

Как узнать размер налога

Если хотите узнать размер налога, который с вас удержат при выводе средств на карту или закрытии ИИС:

Также налоговый отчет можно получить в личном кабинете через официальный сайт:

Обратите внимание, рост цены на акцию, еще не означает, что вам придется платить по ней налог. Для определения налогооблагаемой базы доход должен быть зафиксирован. То есть акция продана, а прибыль зачислена на брокерский счет или ИИС. Если вы покупаете бумаги для долгосрочного хранения и не проводите никаких сделок с ними, налога на доходы от разницы в цене покупки и продажи не будет.

Облагаются ли налогом дивиденды по акциям и купоны по облигациям

Доходы по дивидендам от акций и купонам с облигаций подлежат обязательному налогообложению, независимо от того получены они на брокерский счет или ИИС. Тинькофф брокер автоматически удерживает налог в размере 13%, если это прибыль от российских акций и облигаций и деньги были зачислены на брокерский счет.

Если дивиденды приходят от иностранной компании, налог удержат в той стране, в которую вы инвестируете. Однако здесь несколько нюансов:

- Налоговая ставка в стране эмитента может быть нулевой или меньше, чем в РФ. Тогда по российскому законодательству вы обязаны самостоятельно внести в ФНС разницу между налоговыми ставками.

- Если в иностранном государстве с вас удержали налогов больше, чем 13%, вы все равно должны отчитаться по сумме дивидендов, которые получены из-за рубежа. Сделать это можно с помощью декларации 3-НДФЛ.

Сумму налога от дивидендов российских компаний, которые приходят на ИИС, спишут автоматически при их зачислении на счет. Налог с купона по облигациям как в рублях, так и в валюте удержат при закрытии ИИС, если применяется вычет по типу А (налог на взнос). Если же вы выбрали вычет по типу Б (налог на доходы), тогда НДФЛ не спишут ни с рублевых, ни с валютных купонов по облигациям.

Будет ли налог, если акции проданы дешевле, чем куплены

Если вы продадите акции дешевле, чем их купили, у вас возникнет убыток. С таких сделок налог платить не нужно, если сделка проходила в рублях. Для валютных активов другое условие. Там берут во внимание курс валюты на дату покупки ценной бумаги и дату продажи. Если курсовая разница от продажи убыточной акции выше, это посчитают доходом и налог придется заплатить. Для определения налогооблагаемой базы все доходы инвестора переводятся в рубли по курсу Банка России на дату сделки.

Например, вы купили акцию в январе 2020 года за 100 долларов при курсе 62 рубля, а продали в августе за 90 долларов при курсе 73 рубля. В пересчете на рубли цена покупки 6200 рублей, а цена продажи 6570 рублей, то есть вы получили прибыль в размере 370 рублей. Из нее вычтут комиссию брокера, а с оставшейся суммы придется уплатить налог:

((90 * 73) – (90 * 0,3% * 73) – (100 * 62) – (100 * 0,3% * 73)) * 13% = 43 рубля

Размер налога округляется до целого числа. Если в значении получается 49 копеек округляют в меньшую сторону, если 50 – в большую.

Если иностранная акция продана дороже, чем куплена, но произошло падения курса валюты и при пересчете получается убыток, платить налог не нужно. Этот убыток и другие убытки, например, при продаже акций дешевле цены покупки, можно учесть при оплате налога в следующем отчетном периоде.

Обратите внимание, убыток – это зафиксированная величина. Если цена акции только падает, но вы ее не продаете – это не убыток. Впоследствии цена может подняться, и тогда вы получите прибыль, но ее также нужно зафиксировать, то есть продать актив и получить за него деньги на брокерский счет.

Как снизить налог с доходов от американских акций

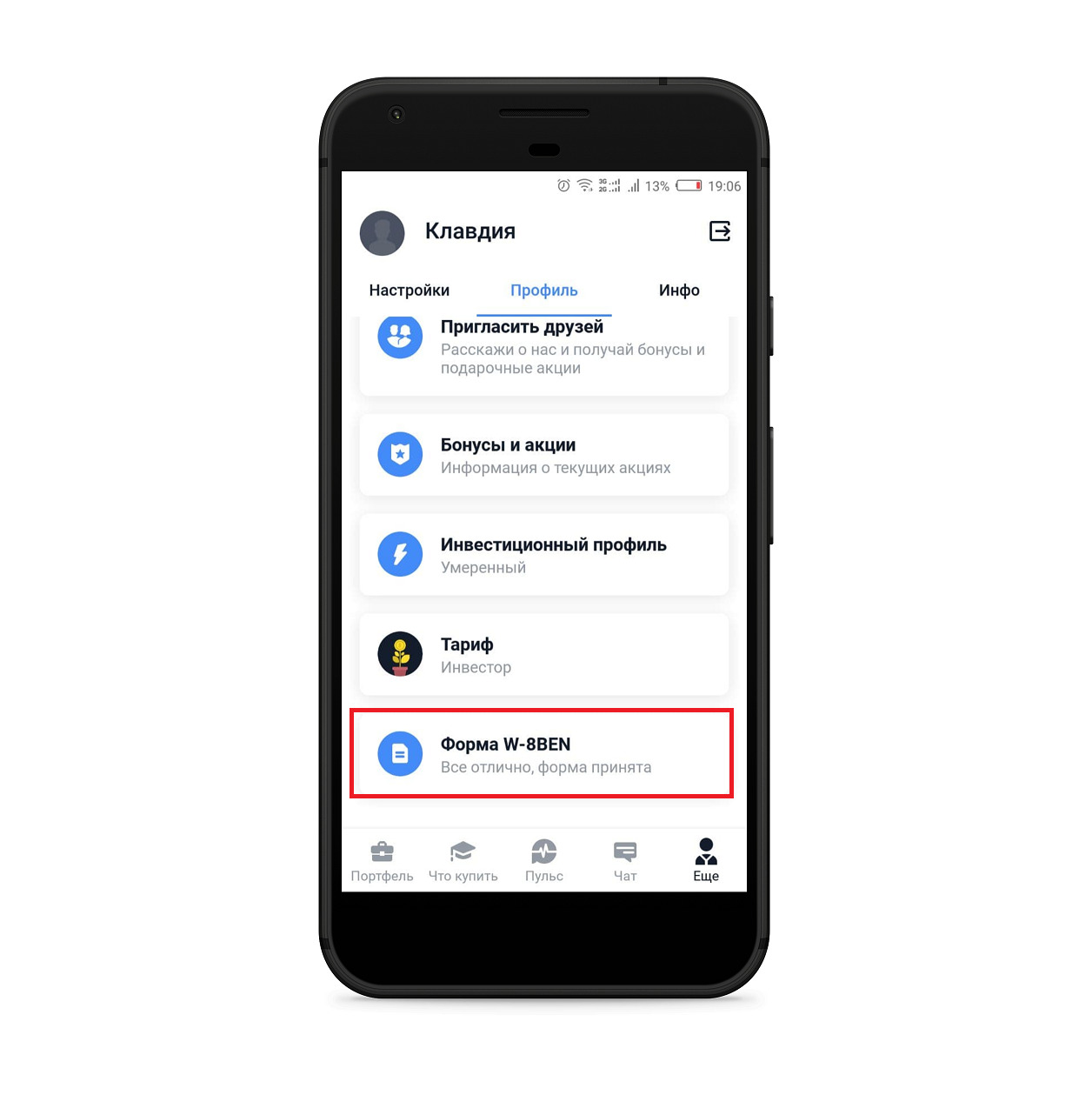

Если вы инвестируете в американские ценные бумаги и получаете за это дивиденды, при их зачислении вам придет сумма с уже удержанным подоходным налогом. По законодательству США с вас спишут налог по ставке 30%. Но его размер можно снизить до 10%. Для этого подпишите форму W-8BEN и подтвердите, что вы не налоговый резидент США. Ставка 10% будет действовать как для брокерского счета, так и для ИИС, если они оба открыты у Тинькофф брокера. Если есть счета у других брокеров, у них придется отписывать документ повторно.

После того как скачаете документ, распечатайте его и подпишите. Отсканируйте форму или сфотографируйте в хорошем качестве, а затем отошлите ее брокеру или загрузите в личный кабинет. Рассмотрение подписанного документа может занять от 1 до 30 дней. Это связано с тем, что форму проверяет не только Тинькофф, но и биржа.

Подписывать форму W-8BEN понадобится каждые три года. Если ваш налоговый статус для США поменяется раньше, уведомите брокера Тинькофф об этом.

Если форма принята, вы увидите уведомление в личном кабинете. С этого дня с вас будут списывать в США только 10%. Разницу 3% по налоговой ставке придется внести самостоятельно в российскую налоговую службу. Для этого подайте декларацию 3-НДФЛ. Все выплаты, которые идут в ФНС пересчитываются в рубли по курсу Банка России на дату операции.

Если вы не подписали форму W-8BEN до того, как с вас удержали налог 30% по дивидендам американской компании, брокер не компенсирует разницу. Сниженную ставку будут применять на все последующие выплаты, которые будут после даты утверждения документа брокером.

Форму W-8BEN подписывают только для снижения налоговой ставки при уплате НДФЛ с доходов, полученных в США. Она не распространяет свое действие на инвестиции в компании других государств.

Откуда брокер списывает налоги

Тинькофф брокер удерживает налоги с брокерского счета в рублях. Если на этом счете есть только валюта, нет рублей или их недостаточно для уплаты налогов, вам позвонят и оповестят об этом. Если деньги есть на дебетовой карте Тинькофф банка, их оттуда не спишут. Вам понадобится самостоятельно пополнить брокерский счет до конца января следующего года. Если вы этого не сделаете, то платить налоги придется самому. Заполнять или оформлять декларацию не потребуется. Тинькофф брокер подаст все документы. Останется только провести оплату в личном кабинете налогоплательщика.

Если у вас открыто несколько брокерских счетов, но вы ни с одного из них в течение года не выводили деньги на дебетовую карту, налоги спишут единой суммой за весь календарный год.

Как заплатить НДФЛ самому

Платить налог на доходы от инвестиций самостоятельно потребуется в нескольких случаях:

- вам поступили дивиденды по акциям иностранной компании, и возникла разница между налоговыми ставками РФ и той страны, куда вы инвестировали;

- вы получили доход от курсовой разницы при продаже валюты;

- у вас не было денег на счете на момент списания налога, поэтому брокер не смог его удержать в полном объеме.

В первом и во втором случае вы самостоятельно готовите и подаете декларацию 3-НДФЛ. В третьем за вас это сделает брокер.

Открыть личный кабинет налогоплательщика в ФНС можно тремя способами:

- Через учетную запись на портале Госуслуг.

- С помощью квалифицированной электронной подписи.

- В местном отделении Федеральной налоговой службы.

Мобильное приложение налогоплательщика доступно для скачивания на AppStore и Google Play.

Налоговую декларацию можно заполнить самому в личном кабинете налогоплательщика или обратиться в специализированные компании, которые помогают с подготовкой 3-НДФЛ. Если личного кабинета нет, подавать декларацию придется лично в свою ФНС.

Подсчет налога

Чтобы рассчитать налоговую базу учтите все суммы, с которых вы должны самостоятельно уплатить налог:

- разницу в налоговых ставках по дивидендам, полученным от зарубежных компаний;

- доход от курсовой разницы при сделках купли-продажи иностранной валюты.

И те, и другие доходы понадобится объединить и указать в одной налоговой декларации. Если есть право на имущественные и инвестиционные вычеты, они также должны быть в 3-НДФЛ.

Разница в налоговых ставках

Например, у вас 10 акций компании Coca-Cola, за которые вы в 2020 году получили 16,4 доллара дивидендов. Считать налог будем таким образом:

- Все суммы дивидендов пересчитаем в рубли по курсу Банка России на день поступления выплат на ваш брокерский счет. Официальный курс на дату можно посмотреть по этой ссылке.

Итого получено дивидендов на сумму 1193,385. При округлении до рубля получим сумму 1193.

- Высчитаем размер налога по ставке 13%. То есть 1193 * 13% = 155 рублей.

- Если у вас не подписана форма W-8BEN, и деньги на счет пришли уже за вычетом налога по ставке 30%, доплачивать в российскую налоговую ничего не придется. Но если форма подписана и утверждена брокером до поступления выплат, тогда в ФНС придется доплатить 3%. Это 36 рублей.

Также понадобится уведомление о выплате дивидендов. Для этой цели подойдет отчет брокера. Его можно загрузить в мобильном приложении или в личном кабинете.

Все отчеты Тинькофф брокера приходят в электронном виде. При этом они подписаны ответственными лицами и заверены печатью, поэтому документы подходят для предоставления в ФНС.

Доходы от курсовой разницы

По сделкам покупки-продажи иностранной валюты брокер не выступает налоговым агентом, поэтому вам придется самостоятельно отчитываться по полученной прибыли и платить налог в ФНС. Для подачи декларации понадобятся отчеты брокера, в которых есть информация и о покупке, и о продаже иностранной валюты.

При уплате налога по сделкам купли-продажи валюты у вас есть право на налоговый вычет до 250 тысяч рублей в год. То есть если прибыль от таких операций не превышает 250 тысяч рублей, вы можете не платить налог.

Срок уплаты НДФЛ

Подавать 3-НДФЛ по доходам, полученным в 2020 году надо до конца апреля 2021 года, в 2021 году до 30 апреля 2022 года и так далее. В декларации должны быть учтены не только те доходы, с которых вы будете оплачивать разницу по налоговой ставке, но и те дивиденды, с которых уже был удержан налог за рубежом, даже если ставка в том государстве выше 13%. Платить ничего сверху не придется, но и разницу вам никто не компенсирует. Даже если доход поступил не на брокерский счет, а на ИИС, вы все равно обязаны о нем отчитаться перед налоговой.

Оплатить налог по доходам от инвестиционной деятельности нужно до 15 июля следующего года. В приложении банка Тинькофф вы можете внести сумма налога без комиссии. Для этого укажите размер налога и свой ИНН. Если не заплатить налог или не отчитаться о доходах, вас могут оштрафовать.

Обратите внимание, если торгуете на фондовой бирже через иностранного брокера, вам придется платить все налоги самостоятельно. Более подробно о том, какие льготы доступны инвесторам и как уменьшить налогооблагаемую базу, читайте в отдельной статье на сервисе Бробанка.

Налогообложение ИИС — один из самых горячих вопросов для начинающих инвесторов. В чем преимущества индивидуального инвестиционного счета перед брокерским счетом? Как его открыть и в чем его смысл? Почему в разговорах про ИИС всегда стоит основной вопрос о налогообложении? Рассказываем о фишках ИИС в нашем материале.

В чем смысл ИИС

В чем отличие ИИС от обычного брокерского счета?

ВАЖНО! Индивидуальный инвестиционный счет — это брокерский счет физлица. Открыть и вести его может как брокер, так и управляющий на основании договора брокерского обслуживания или доверительного управления ценными бумагами (ст. 10.2-1 федерального закона от 22.04.1996 № 39-ФЗ).

Привлекателен ИИС льготами по налогам, которые может получить физлицо — владелец ИИС.

Таковыми льготами являются право гражданина на получение инвестиционного вычета, то есть снижение налоговой базы по НДФЛ и, как следствие, снижение суммы НДФЛ.

Инвестиционный вычет на ИИС бывает двух видов:

- тип А — вычет в размере внесенных денежных средств на ИИС (верхний предел льготного внесения — 400 тысяч рублей в год);

- тип Б — вычет в размере финансового результата от операций, осуществляемых на ИИС.

Открывать ИИС вместо обычного брокерского счета имеет смысл именно для получения инвестиционного вычета.

Об еще одном виде инвестиционного вычета мы писали в статье.

Каждый ли гражданин может получить инвестиционный вычет? Нет, преференция доступна только налоговым резидентам РФ, доходы которых облагаются по ставке НДФЛ 13%.

Существуют следующие ограничения в ведении ИИС:

- У гражданина может быть только один ИИС.

- Для одного ИИС можно применить только один тип вычета на выбор.

- Открывать ИИС можно не менее чем на три года. Если он будет закрыт раньше, то право на льготы теряется. Полученные средства в рамках применения вычета возвращают государству.

- Максимальная сумма внесения денежных средств на ИИС — 1 миллион рублей в год.

Ниже рассмотрим особенности налогообложения ИИС, на все ли доходы действует инвестиционный вычет и какие налоги с ИИС надо платитьв любом случае. Но сначала вкратце опишем суть инвестиционного вычета типа А.

Вычет типа А на ИИС

Данный тип вычета имеет смысл получать, только если у физлица был в календарном году доход, облагаемый по ставке 13%. Суть этого вычета близка к сути социального вычета. Гражданин вносит на свой ИИС денежные средства. В начале следующего года он подает в налоговую подтверждающие право на вычет документы: 3-НДФЛ, договор на открытие ИИС, платежки о внесении денежных средств на счет. Вычет предоставляется в размере внесенных средств. Верхний лимит вычета за год — 400 тысяч рублей. То есть максимальный возврат НДФЛ за год: 13% от 400 тысяч — 52 тысячи рублей. При этом эти 52 тысячи рублей должны быть уплачены в бюджет в качестве НДФЛ налоговым агентом или самим гражданином.

Законом не установлено условие о непременном совершении операций купли-продажи ценных бумаг на ИИС для получения вычета. Однако для подстраховки лучше проводить минимальные движения по счету, чтобы у контролирующих органов не было повода придраться.

Более подробно здесь останавливаться не будем, так как основная тема статьи — налогообложение операций на ИИС.

Как заполнить 3-НДФЛ для получения вычета типа А, смотрите по ссылке.

По каким сделкам платят налоги на ИИС

Итак, ИИС нужен для получения налоговых преференций по операциям осуществления торговли на фондовом рынке.

Каким функционалом обладает ИИС? Здесь можно:

- покупать, продавать акции и извлекать из них прибыль, то есть получать дивиденды;

- покупать, продавать облигации и получать от них доход, то есть купоны;

- покупать, продавать ПИФы, ETF, валюту и иностранные акции на российской бирже.

ИИС не позволяет:

- участвовать в IPO;

- покупать иностранные акции на иностранных биржах;

- вести расчеты в валюте.

Как видим, доступных операций достаточно много, и каждая из них предполагает получение дохода в идеальном варианте развития событий. А каждый доход облагается налогом. Далее расскажем, когда уплачиваются налоги на ИИС и кто это должен делать.

Когда уплачиваются налоги

Сроки уплаты налога зависят от того, какой вид облагаемого дохода получен.

Разделим доход на следующие виды:

- Текущий доход — это полученные дивиденды по акциям и выплаченные купоны по облигациям. Текущим он называется по той причине, что дивиденды и купоны организации выплачивают по своему собственному графику. И при грамотно составленном портфеле гражданин может ежемесячно получать доход от инвестиций.

- Итоговый доход — это финансовый результат от операций по купле-продаже, то есть разница между ценой продажи акций и ценой их покупки. Напомним, что ИИС должен быть открыт не менее чем на три года. Финансовый результат оценивают на момент закрытия ИИС.

НДФЛ уплачивают при фактическом получении дохода. Таким образом, НДФЛ по текущему доходу исчисляют при его выплате, а НДФЛ с финансового результата — после закрытия ИИС.

Кто должен отчитываться и уплачивать налоги

Согласно Налоговому кодексу РФ при выплате дохода физлицу источник дохода, за некоторыми исключениями, становится налоговым агентом по НДФЛ. Это означает, что источник дохода обязан исчислить НДФЛ, удержать его из доходов, которые он выплачивает физлицу, и перевести в государственный бюджет. Отказаться от роли налогового агента нельзя. Так же, как и переложить бремя уплаты налога на физлицо.

ОБРАТИТЕ ВНИМАНИЕ! В случае торговли ценными бумагами на ИИС налоговым агентом для гражданина становится брокер или доверительный управляющий.

Инвестор не сдает декларацию 3-НДФЛ и не уплачивает налог самостоятельно. Это обязанность его брокера. Однако есть пара исключений, о которых мы расскажем ниже.

Вывод: полученный купонный доход или дивиденды приходят на счет физлица уже без налогов.

По итогам года налоговый агент отчитывается перед контролирующими органами и передает им справку о доходах физлица, относящихся к инвестиционной деятельности. Это следует иметь в виду при оформлении различного рода пособий, где важен размер дохода.

Вычет типа Б на ИИС

Повторим, что финансовый результат — это прибыль, то есть доход за вычетом расходов. Прибыль в виде финансового результата выплачивается при закрытии ИИС. И здесь можно применить инвестиционный вычет типа Б. Он как раз равен финансовому результату. Другими словами, привлекательность налогообложения на ИИС типа Б заключается в том, что прибыль от операций купли-продажи на ИИС не облагается налогом.

Напомним, что для этого должны выполняться условия — это единственный ИИС владельца, он открыт более трех лет, другой вычет по нему не получен.

Кроме того, вычет может получить только налоговый резидент РФ, у которого доходы облагаются по ставке 13%.

За получением вычета обращаются к брокеру или в налоговую.

Особенности налогообложения доходов на ИИС исходя из видов доходов рассмотрим ниже.

Порядок расчета налога на дивиденды на ИИС

Дивиденды, полученные на ИИС, являются доходом физлица — налогового резидента РФ, облагаемым по ставке 13%. Но при этом применить к дивидендам какой-либо из вычетов по НДФЛ нельзя. Это относится ко всем видам вычетов: на лечение, обучение, детей и так далее. Таким образом, открывать ИИС лишь для получения дивидендов бессмысленно. ИИС — активный счет, максимальную пользу извлекают из него, совершая торговые операции ценными бумагами.

Получается, что налог на дивиденды на ИИС гражданин заплатит обязательно, вернее, за него это сделает брокер или управляющий. Облагаются они по обычной ставке 13%, если их размер в год менее 5 миллионов рублей, и по ставке 15% с превышения лимита в 5 миллионов.

ОБРАТИТЕ ВНИМАНИЕ! В 2021 году налоговая база по НДФЛ в виде дивидендов и в виде прочих поступлений не смешивается между собой в целях расчета соблюдения лимита.

Как получить дивиденды по акциям, мы рассказывали в статье.

Налогообложение купонов на ИИС

Еще один вид дохода при инвестировании — получение купонов по облигациям. Его еще называют купонный доход. Такой вид инвестиционного дохода облагается НДФЛ по тем же обычным ставкам и правилам, как дивиденды — 13% и 15% .

В отличие от обязательного налогообложения дивидендов на ИИС налогообложение купонов на ИИС можно оптимизировать с помощью применения вычета типа Б на ИИС к налогу на купонный доход.

С 2021 года налогообложение купонов изменилось. Подробнее мы писали здесь.

Нюансы евробондов

В чем особенности налогообложения евробондов на ИИС? Они обусловлены самой сущностью евробонда — их цена выражена в валюте. Для исчисления налога доход, полученный в валюте, переводится в рубли по курсу на дату получения дохода.

Остальные правила: получение вычета, ставка налога аналогичны правилам, применяемым для облигаций.

Налогообложение иностранных акций на ИИС

Налогообложение иностранных акций на ИИС имеет нюансы. Напоминаем, что покупать иностранные акции на ИИС можно лишь на российских площадках. Напрямую с иностранными биржами ИИС не работает.

Торговые операции особых отличий не имеют, то есть с финансового результата по купле-продаже акций налог удерживается в обычном размере налоговым агентом (брокером или управляющим) и в обычном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Все расчеты на ИИС происходят в рублях, поэтому при покупке иностранных акций следует учитывать колебания валюты.

При получении дивидендов от иностранцев наш брокер уже не является налоговым агентом. И ни один из вычетов по НДФЛ не действует на такие дивиденды. Иностранная компания перечисляет доход за вычетом налога, уплачиваемого по ставке страны эмитента. Например, в Америке эта ставка равна 30%. Чтобы не переплачивать налог, инвестор подает брокеру специальную форму, которую можно найти в любом приложении для инвестирования, W-8BEN. Порядок подачи лучше согласовать с брокером. После этого будет начислен налог в размере 10% НДФЛ. Инвестору останется самостоятельно доплатить 3%, чтобы уложиться в рамки российского налога.

В любом случае гражданин, получивший дивиденды иностранной компании, должен отчитаться о своих доходах, так как налоговый агент этого не сделает.

Налог на ETF и ПИФы на ИИС. Валюта на ИИС

ПИФы и ETF представляют собой совокупность всё тех же ценных бумаг. Поэтому налоги на ИИС на ETF исчисляются и выплачиваются в том же порядке, что и на операции с бумагами отдельно взятых компаний.

В зависимости от свойств конкретного ETF дивиденды, полученные по акциям, входящим в фонд, могут перечисляться как инвестору непосредственно на счет, так и вкладываться дальше в бумаги фонда, то есть находиться внутри портфеля, увеличивая его стоимость.

Налог на валюту, приобретенную на ИИС

Положительный результат от купли-продажи валюты на ИИС так же, как и дивиденды на ИИС, облагается налогом в обязательном порядке. И так же, как в отношении дивидендов по иностранным акциям, брокер в данном случае не является налоговым агентом. Инвестиционный вычет для валютных операций не действует. Здесь можно воспользоваться только имущественным вычетом в размере 250 тысяч рублей или в размере произведенных расходов на покупку валюты.

Напомним, что заводить валюту на ИИС нельзя, с ней можно только совершать операции внутри счета.

Подробнее об операциях с валютой читайте в статье.

Итоги

ИИС — удобный финансовый инструмент, позволяющий получить больший доход по инвестиционным операциям, так как он предполагает применение налоговых льгот. Финансовый результат от операций на ИСС полностью освобожден от уплаты налога. Но для этого требуется соблюдение некоторых условий. Исключение составляют дивиденды как российских, так и иностранных компаний: они в любом случае подлежат налогообложению, вычеты к ним не применяются. Также по операциям с валютой требуется самостоятельное декларирование доходов и уплата налога.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Инструкция по декларированию доходов при инвестировании через зарубежного брокера.

Статья поможет частному инвестору, придерживающемуся принципов пассивного портфельного инвестирования, самостоятельно задекларировать доходы, полученные на зарубежном брокерском счете.

Каждый частный инвестор, инвестирующий через зарубежные финансовые институты (брокер, страховая компания, банк), сталкивается с необходимостью самостоятельно отчитываться по полученным доходам.

Иногда это становится причиной отказа от такого способа инвестирования из-за кажущейся сложности по декларированию дохода.

Однако на практике все не так страшно. Наша несложная инструкция поможет начинающему инвестору задекларировать доходы, полученные на зарубежном брокерском счете.

В инструкции представлены три основных вида дохода: дивиденды по акциям и фондам; купонные выплаты по облигациям и выплаты, полученные при продаже ценной бумаги.

Конечно, видов операций (сделки с производными финансовыми инструментами, операции РЕПО с ценными бумагами, маржинальные сделки и т.п.) на брокерском счете гораздо больше. Но это уже скорее инструментарий активных трейдеров и профессиональных инвесторов.

Данная инструкция предназначена для обычных инвесторов, придерживающихся стратегии пассивного портфельного инвестирования, для которых эта деятельность не является основной.

В качестве примера возьмем конкретного иностранного брокера – Interactive Brokers

Подать налоговую декларацию можно следующими способами:

- лично в инспекции,

- по почте,

- в электронном виде через личный кабинет на сайте ФНС.

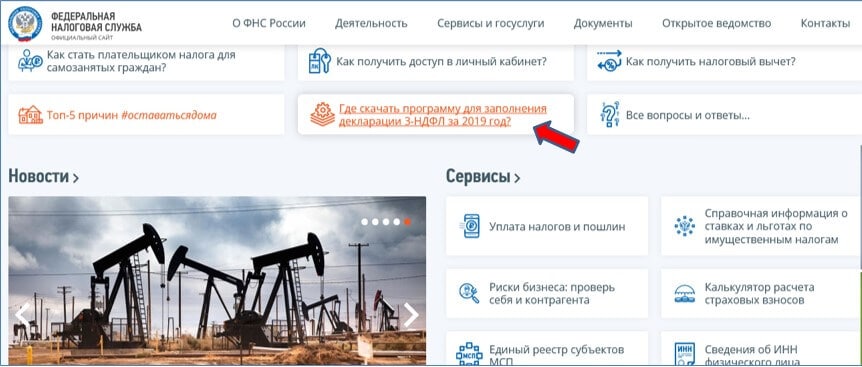

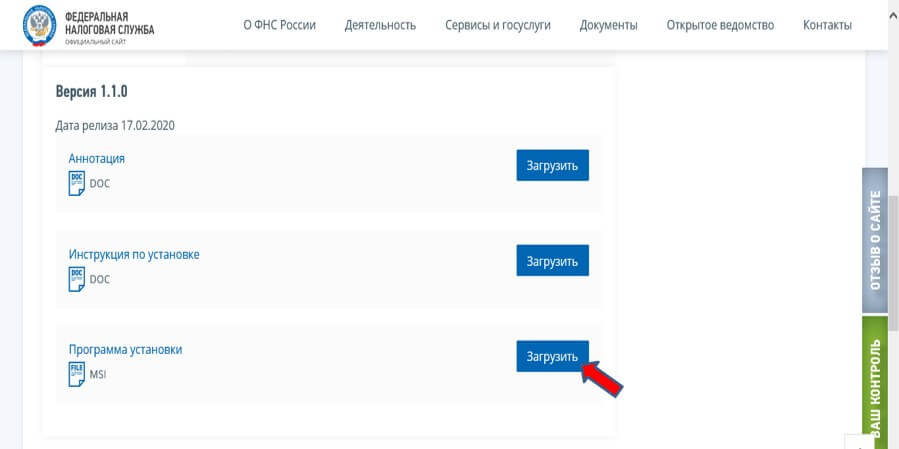

Но во всех случаях для составления налоговой декларации удобнее всего воспользоваться специальной программой Декларация, размещенной на официальном сайте налоговой службы.

Итак, начнем процесс декларирования дохода, полученного на зарубежном брокерском счете:

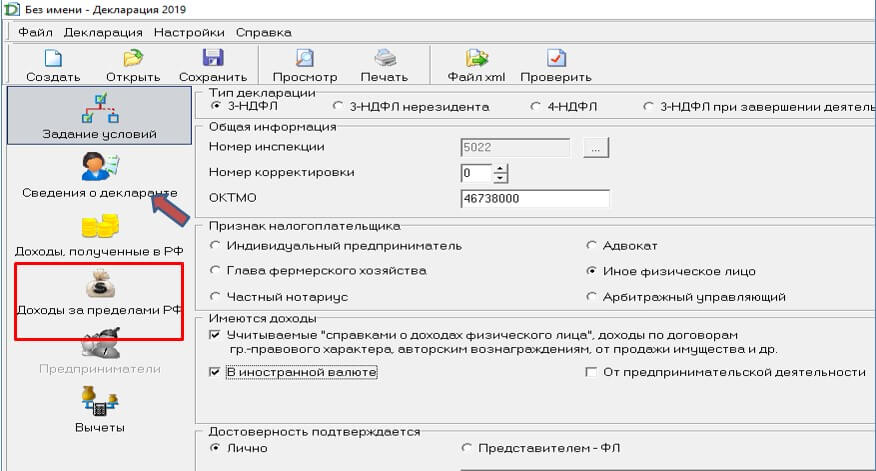

Шаг 1

Скачиваем и устанавливаем программу по заполнению декларации на сайте ФНС.

Шаг 2

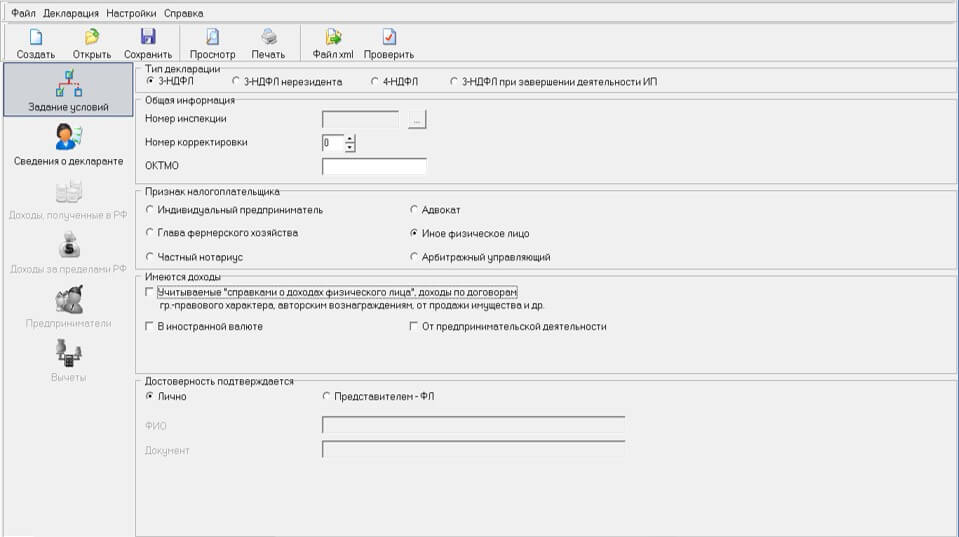

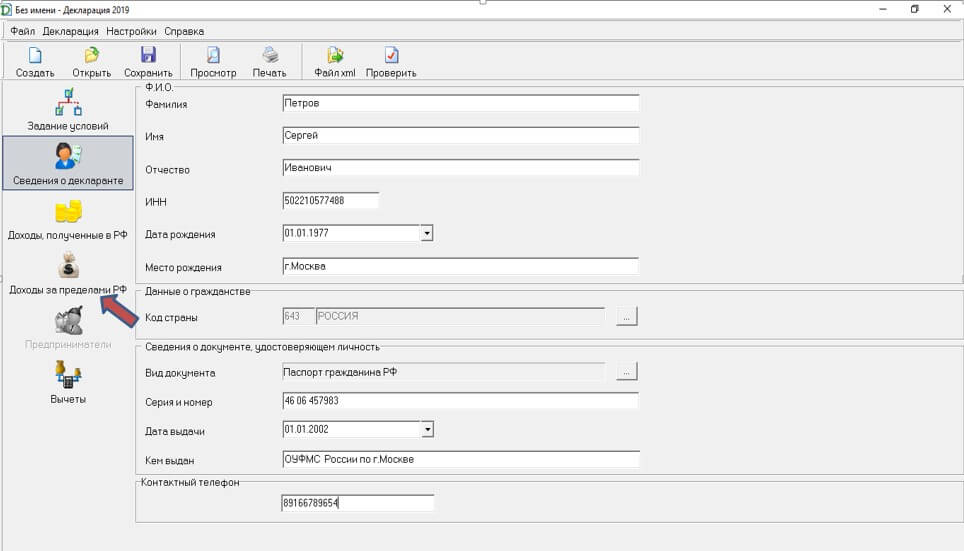

Открываем программу Декларация 2019 . На первой странице заполняем общие сведения:

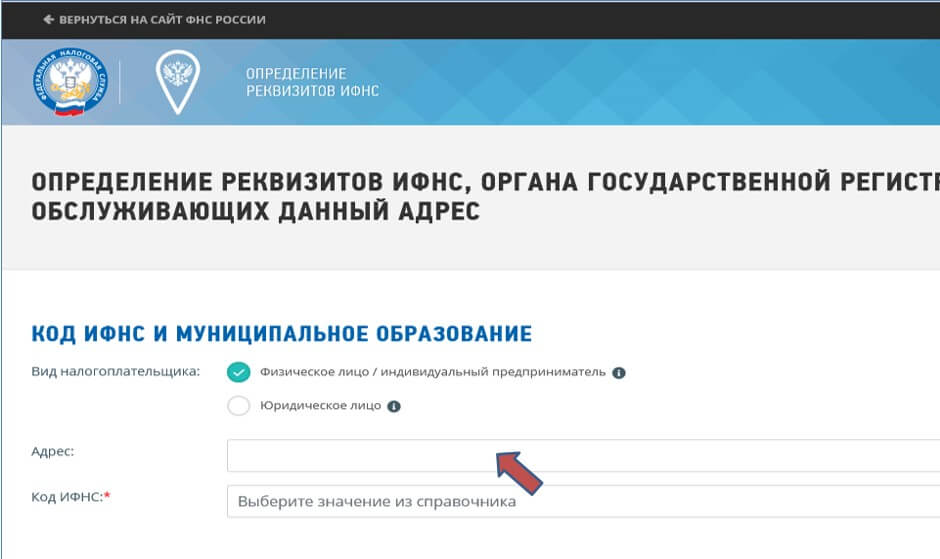

Заносим адрес регистрации по месту жительства.

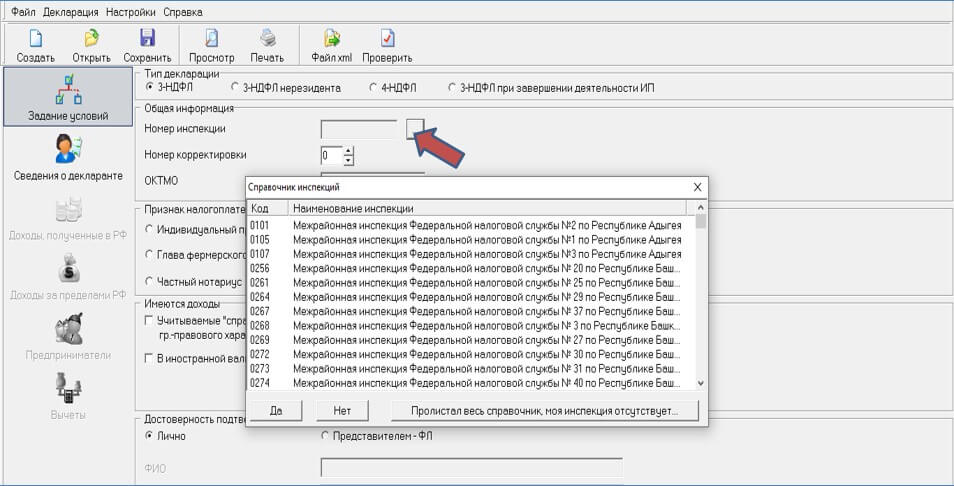

Получаем необходимые нам сведения: код и название налоговой инспекции, а также код муниципального образования (ОКТМО).

Шаг 3

Шаг 4

Примечание: У других зарубежных брокеров формы отчетов будут отличаться, но вся нужная для декларирования доходов информация в них есть.

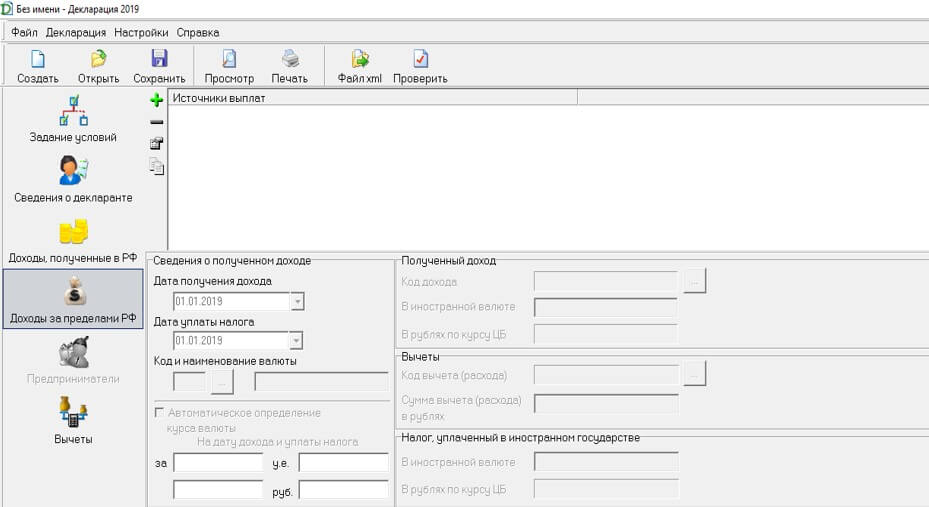

Начнем с дивидендов

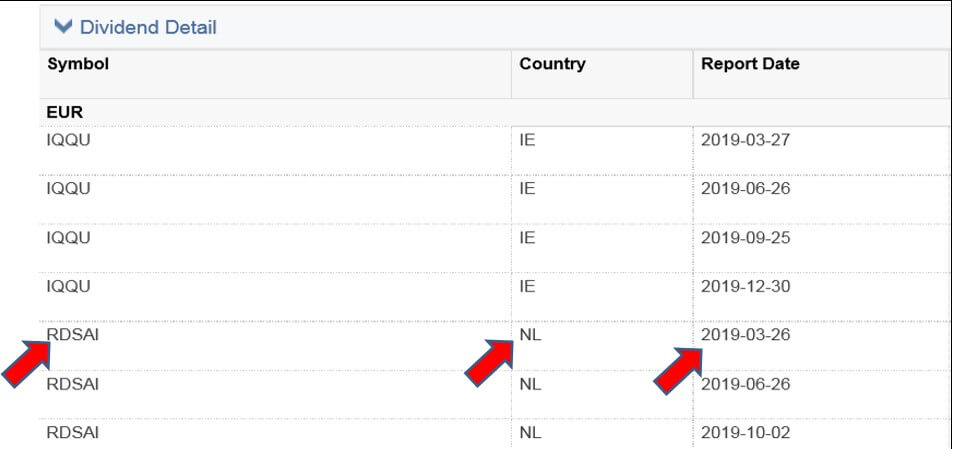

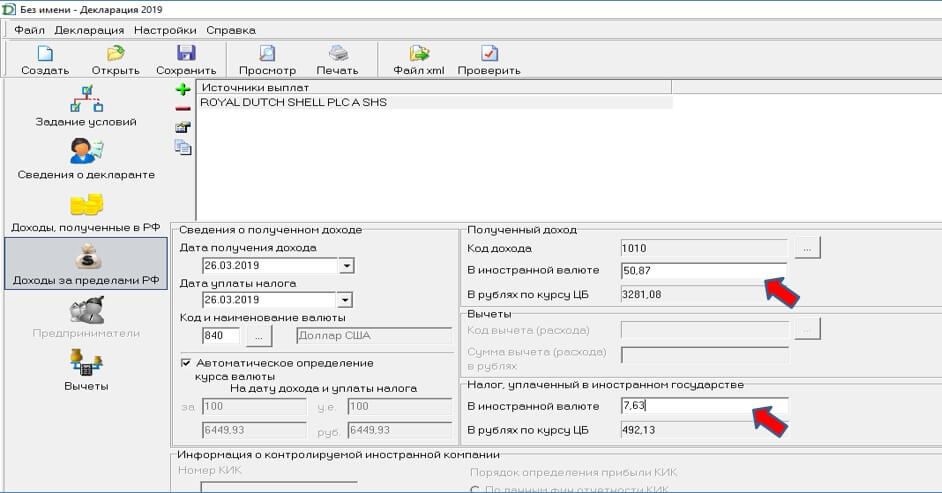

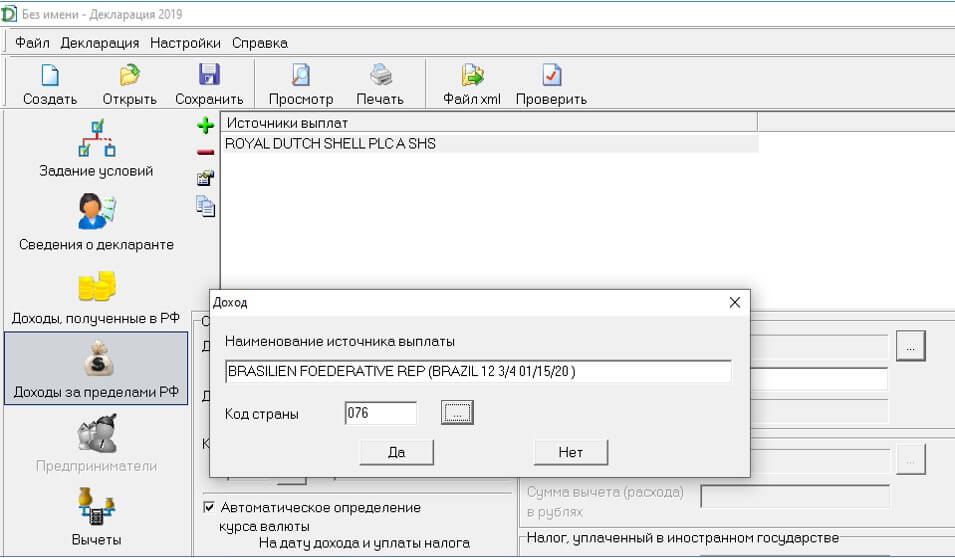

- Сначала вводим источник выплат. Для чего нажимаем на зеленый плюс рядом с соответствующим полем в верхнем левом углу программы и заполняем данные в выпадающем окне.

- Далее вносим дату выплаты дохода, удержания налога и код валюты

Эту информацию также берем из Отчета о дивидендах (Dividend Report), который предварительно скачали на сайте брокера

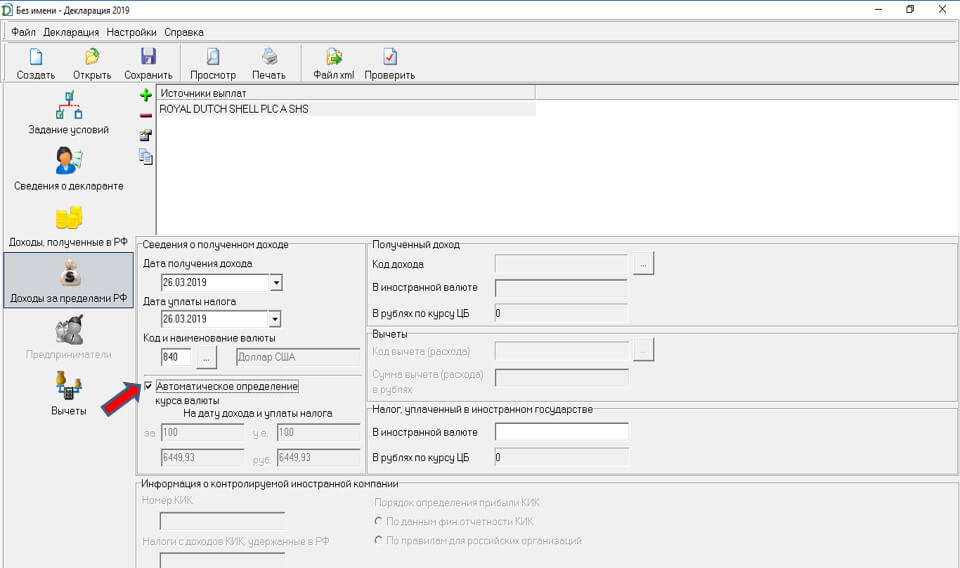

Проставляем галочку в окошке Автоматическое определение курса валют. Данная функция позволяет программе автоматически пересчитывать сумму дохода в рубли по курсу ЦБ на дату выплаты, как требует налоговое законодательство:

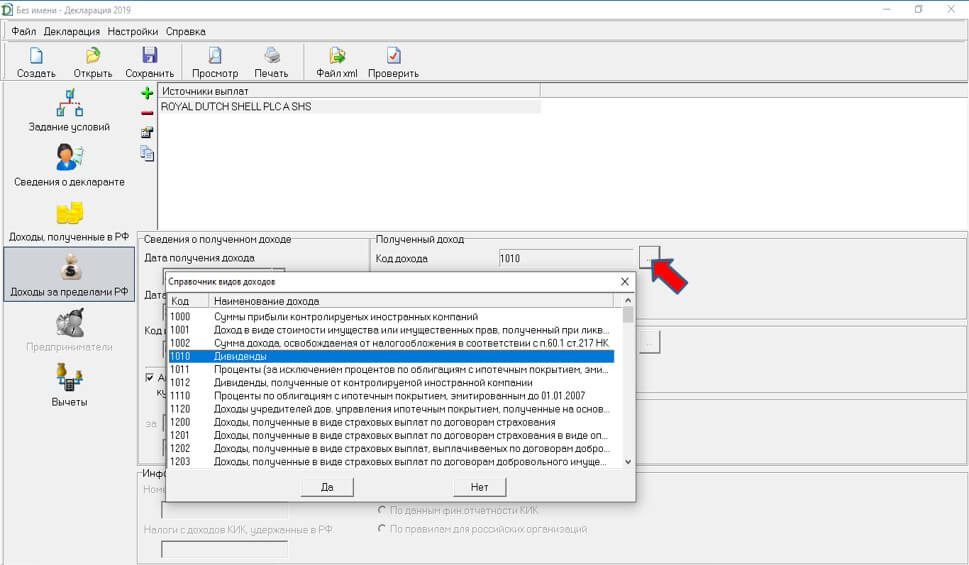

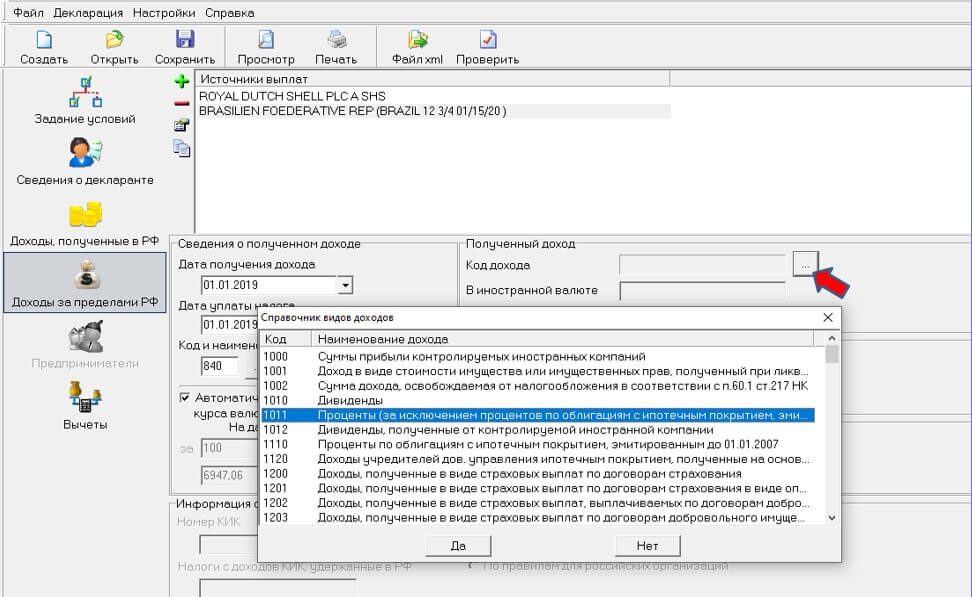

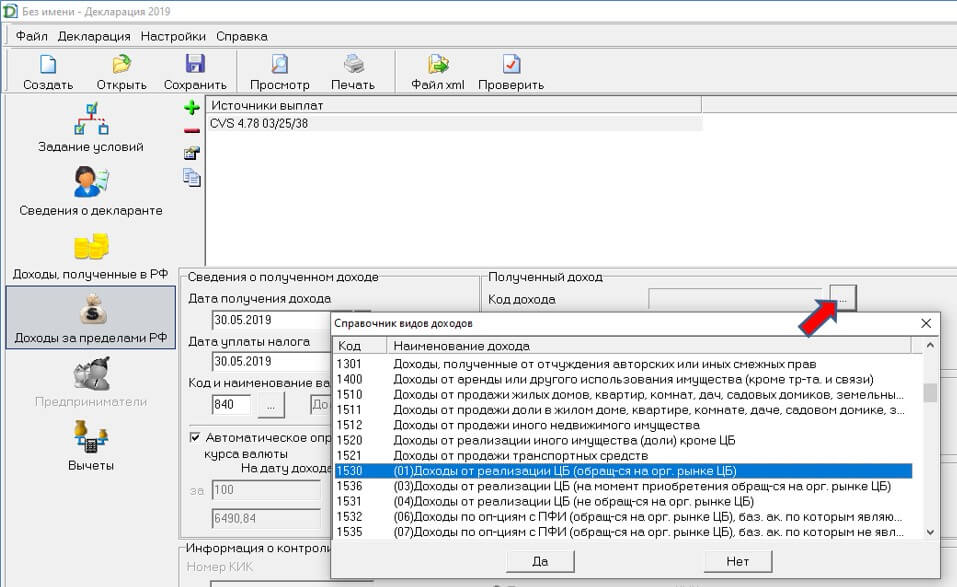

Далее проставляем код дохода, выбрав его из выпадающего списка:

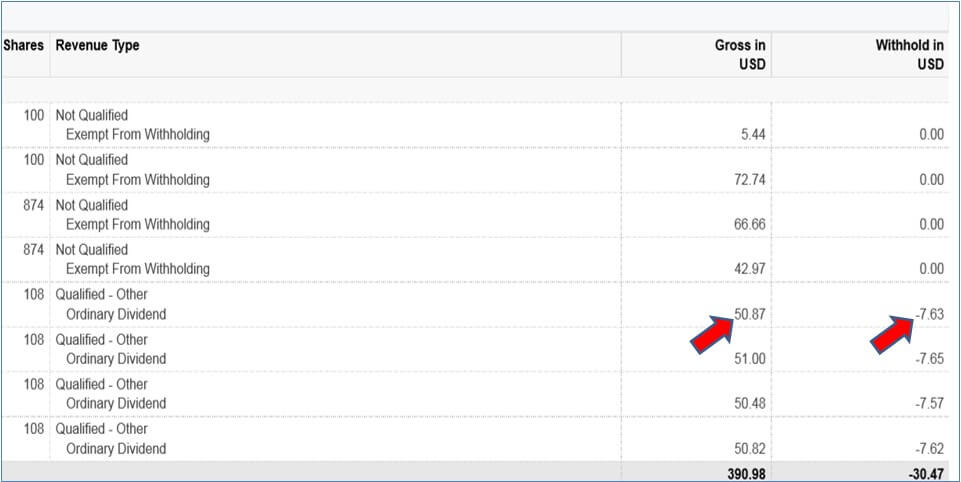

Вносим сумму полученного дивиденда и сумму удержанного эмитентом налога, информацию о которых также берем из отчета о дивидендах:

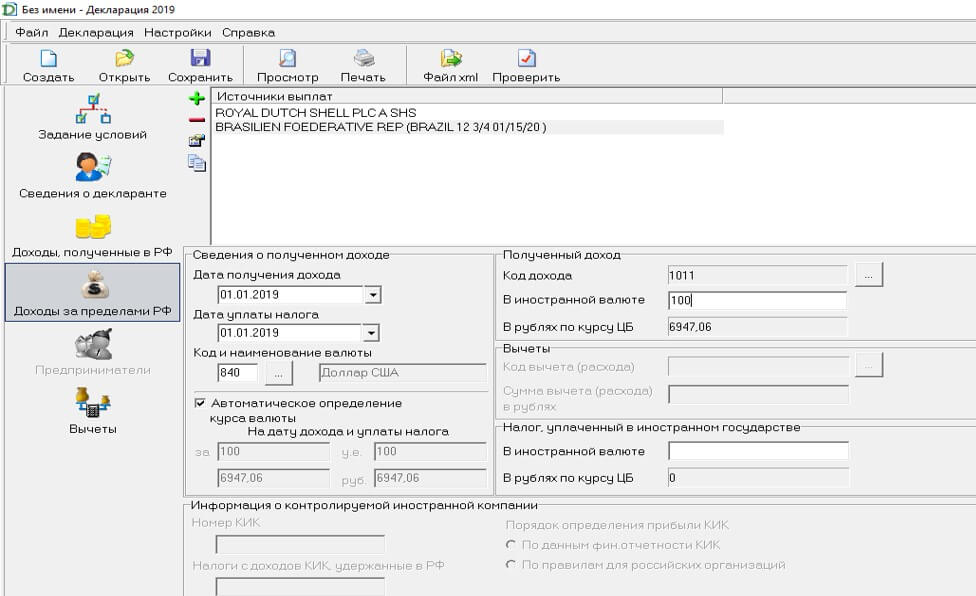

Далее переходим к декларированию ещё одной, распространенной при инвестировании через брокерский счет, статьи доходов – купонов по облигациям.

Все действия как и в предыдущем примере:

Теперь рассмотрим, как занести доход от операции по продаже ценной бумаги

Для внесения данных по сделкам с ценными бумагами нам понадобится несколько простых расчетов. Лучше всего их сделать в таблице Excel.

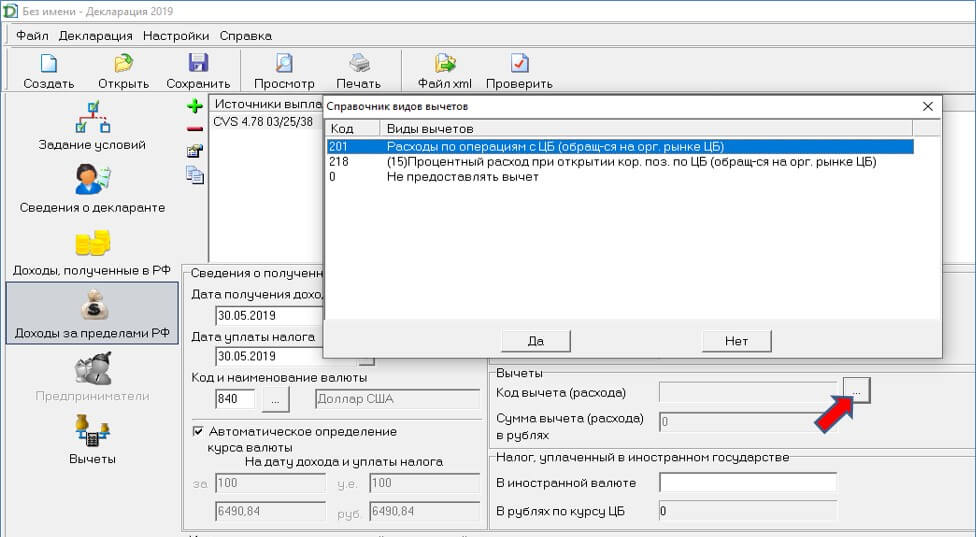

- доходы: количество х цена продажи – комиссия = итого доходов. Вносим эту цифру в пункт доходы в иностранной валюте. Программа сама пересчитает доход в рубли

- расходы: количество х цена покупки + комиссия = итого расходов х курс ЦБ на дату покупки. Так как программа Декларация не предусматривает возможности автоматического пересчета расходов в рубли, то необходимо это сделать самостоятельно. Значение курса валюты на определенный день можно найти на сайте Центрального Банка.

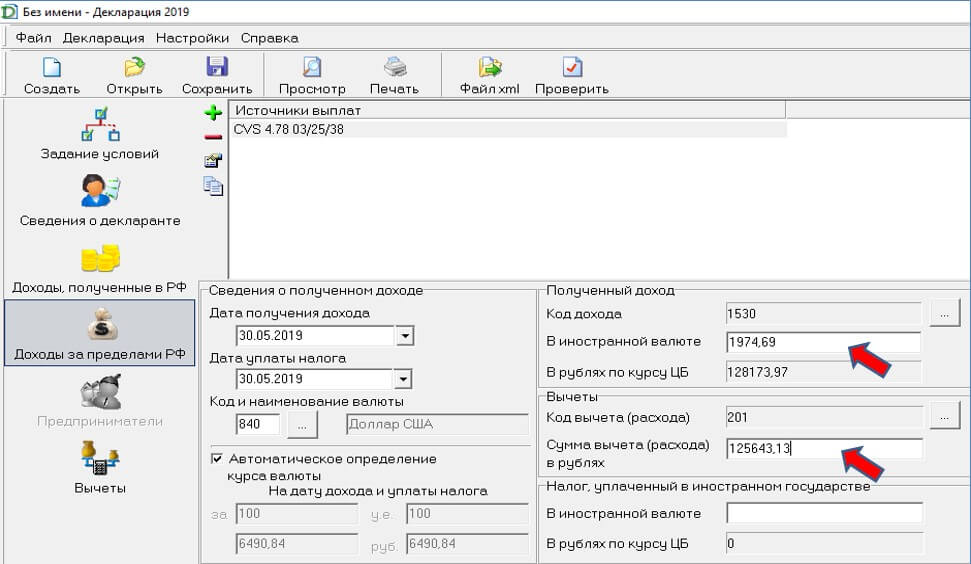

Теперь вносим информацию по сделке и результаты расчетов в программу:

Заносим сумму дохода в валюте выплаты, а сумму расхода, рассчитанную нами ранее, в рублях:

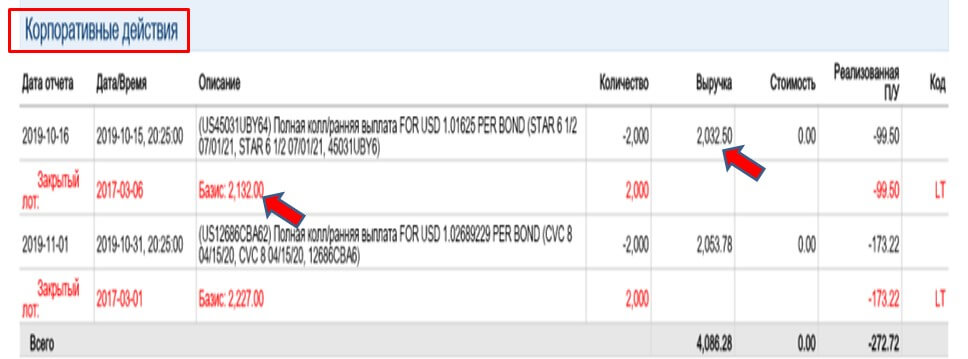

Частным случаем операции по продаже ценных бумаг является погашение облигации её эмитентом. Все действия по декларированию такого дохода те же, но информация об операции отражается в отчете брокера не в разделе Сделки, а в разделе Корпоративные действия.

В инструкции был представлен процесс декларирования основных видов доходов, получаемых частным инвестором на зарубежном брокерском счета на примере счета в Interactive Brokers. Видов операций с ценными бумагами и доходов по ним, конечно, много больше: производные ценные бумаги, маржинальные сделки и пр. Но это инструменты актуальные больше для трейдеров-спекулянтов.

Для подачи сформированной в программе декларации через личный кабинет, необходимо после окончания составления сохранить её на компьютере в файле .xml

Вместе с декларацией в налоговый орган надо будет предоставить:

Иногда по запросу налогового органа может понадобиться пояснительная записка в свободной форме с описанием метода расчета и пунктов отчетов брокера, из которых были взяты цифры для расчета.

Помимо налоговых льгот и вычетов для инвесторов, есть несколько нюансов налогового законодательства, которые могут уменьшить налогооблагаемую базу.

Наличие статуса налогового резидента РФ

Если вы являетесь налоговым резидентом РФ, то инвестиционные доходы будут облагаться НДФЛ по ставке 13% (15% при превышении 5 млн руб. в год). При наличии данного статуса вы сможете применять налоговые вычеты: по ИИС (подп. 2, 3 п. 1 ст. 219.1 НК РФ), по переносу убытков на будущее (ст. 220.1 НК РФ), по долгосрочному владению ценными бумагами (подп. 1 п. 1 ст. 219.1 НК РФ).

А вот доходы налоговых нерезидентов РФ в общем случае облагаются налогом по ставке 30% и 15% для дивидендов от компаний РФ. При этом перечисленные налоговые вычеты нерезиденты РФ применять не могут.

Окончательный налоговый статус, определяющий порядок налогообложения доходов, уточняется по итогам налогового периода.

Например, в начале 2021 г. вы числились налоговым нерезидентом РФ и ваши доходы облагались по ставке 30%, а в сентябре 2021 г. вы принесли документы, подтверждающие статус резидента. В этом случае ваши доходы с начала 2021 г. будут пересчитаны по ставке 13%.

Если вы являетесь налоговым нерезидентом РФ, но хотите поменять свой статус, необходимо представить документы, подтверждающие фактическое время пребывания на территории РФ, которое должно быть не менее 183 календарных дней в течение последних 12 месяцев (п. 2 ст. 207 НК РФ).

Расходные документы

Согласно Налоговому кодексу, при подсчёте налогооблагаемой базы доходы от продажи ценных бумаг можно уменьшить на расходы, связанные с приобретением данных ценных бумаг (хранением, реализацией). Если в течение календарного года вы зачисляли ценные бумаги от другого брокера (депозитария, реестра), получали в дар или в рамках наследства, то для учёта затрат нужны документы, подтверждающие расходы.

В случае отсутствия у брокера документов, подтверждающих расходы на приобретение ценных бумаг, налоговая база при продаже (погашении) будет рассчитана без учёта понесённых расходов. А в случае превышения 5 млн руб. для налоговых резидентов РФ уже будет применяться повышенная ставка в размере 15%.

Пример

При наличии подтверждающих документов налогооблагаемая база Ивана Ивановича составит 2 млн руб., с которых брокер рассчитает и удержит налог по ставке 13% в сумме 260 тыс. руб.

При отсутствии подтверждающих расходных документов налогооблагаемая база Ивана Ивановича составит 6 млн руб., с которых брокер рассчитает и удержит налог по ставке 13% в сумме 650 тыс. руб. и по ставке 15% — 150 тыс. руб.

Если затратные документы не представлены брокеру в течение календарного года, когда были реализованы ценные бумаги, за учётом расходов необходимо обращаться в налоговую инспекцию по месту регистрации. Для возврата налога необходимо представить налоговую декларацию 3-НДФЛ с приложением подтверждающих документов.

Особые условия расчёта налога по еврооблигациям Минфина России

Налоговым кодексом предусмотрено особое условие подсчёта доходов от продажи (погашении) еврооблигаций Минфина России. Данное правило действует как для доходов налоговых резидентов РФ, так и для нерезидентов РФ. Это не является льготой или налоговым вычетом.

Согласно законодательству, при реализации (погашении) облигаций внешних облигационных займов РФ, номинированных в иностранной валюте, расходы на приобретение указанных облигаций пересчитываются в рублях по официальному курсу ЦБ РФ, установленному на дату фактического получения доходов от реализации (погашении) указанных облигаций (абз. 22 п. 13 ст. 214.1 НК РФ). То есть именно для данных еврооблигаций РФ для подсчёта затрат берётся тот курс, который был на дату получения доходов от реализации.

Таким образом, данный расчёт обеспечивает освобождение от налогообложения доходов, получаемых в результате изменения курса иностранной валюты при реализации (погашении) облигаций внешних облигационных займов, номинированных в иностранной валюте.

Закрытие убыточных позиций

Расчёт финансового результата осуществляется по каждой операции/сделке отдельно. Общая налогооблагаемая база определяется путём сложения полученных финансовых результатов нарастающим итогом за налоговый период. Все эти процедуры делает брокер, поскольку является налоговым агентом. Для уменьшения налогооблагаемой базы можно рассмотреть продажу снизившихся в цене ценных бумаг. Но здесь нужен анализ, насколько выгодно вам продавать тот или иной актив.

Необходимо обратить внимание на следующие моменты:

- Будут ли сальдироваться финансовые результаты по разным инструментам, так как, согласно законодательству, не все они между собой сальдируются.

- Будет ли фактически получен убыток от сделки. Здесь нужно помнить о методе ФИФО, о нормировании затрат и о валютной переоценке.

- Необоснованная оптимизация. ФНС России может не принять для целей налогообложения убытки по таким сделкам, если признают их мнимыми, притворными, направленными исключительно на оптимизацию налогообложения. Например, внимание налоговой инспекции может привлечь обратный откуп данных ценных бумаг или продажа их близким родственникам сразу после сделки.

Пример

Далее брокер сальдирует данные финансовые результаты, по итогам чего налогооблагаемая база уменьшается и налог вместе с ней:

100 000 руб. — 50 000 руб. = 50 000 руб. * 13% = 6500 руб., вместо 13 000 руб.

Учтите, финансовые результаты по брокерскому счёту учитываются отдельно от финансовых результатов, полученных на ИИС. А обращающиеся и необращающиеся инструменты между собой не сальдируются.

Самостоятельное сальдирование финансовых результатов при наличии нескольких брокеров

Если вы торгуете через одного брокера (профучастника), то он, являясь налоговым агентом, самостоятельно в течение календарного года сальдирует ваши финансовые результаты, согласно законодательству.

Если вы торгуете через нескольких профучастников и за один календарный год у одного получили прибыль, а у другого — убыток, вы имеете право подать декларацию 3-НДФЛ и самостоятельно просальдировать данные финансовые результаты.

Причём неважно, торговали вы через российских брокеров или иностранных. Это даст возможность уменьшить налогооблагаемую базу и вернуть излишне уплаченный налог.

Перенос срока уплаты налогов

Ещё один способ оптимизации — отсрочить дату удержания налога. Рано или поздно он всё равно будет удержан/оплачен, но за это время неудержанные суммы можно инвестировать и получить прибыль.

Чаще всего купоны и дивиденды приходят уже очищенными от налога. Но есть исключения, которые зависят от того, что это за купоны или дивиденды, на какой счёт они оступают и так далее. А вот на сумму прибыли от реализации (погашении) ценных бумаг налоги начисляются, но в моменте не удерживаются.

Удержание налога по обычному брокерскому счёту налоговым агентом производится (ст. 226.1 НК РФ):

- в момент вывода денежных средств;

- в момент вывода ценных бумаг (например, в случае смены собственника);

- по окончании календарного года.

Расчёт финансовых результатов и налогооблагаемой базы идёт нарастающим итогом с начала года. И если вы в течение календарного года выводите денежные средства и при этом у вас образовалась прибыль, то налог будет удержан в момент вывода.

Один из вариантов избежать раннего удержания НДФЛ — без необходимости не выводить денежные средства со счёта в течение года.

Если вы не выводите деньги и при этом есть рассчитанный налог, то в течение января следующего года налоговый агент обязан удержать налог с рублёвого остатка на брокерском счёте. Исключение составляет ИИС.

Если остатка денежных средств нет (например, все активы находятся в ценных бумагах), брокер не сможет удержать налог. В этом случае он сообщит налоговой инспекции о том, что налог не удержан и инспекторы выставят физлицу уведомление. Уплатить налоги по этому уведомлению следует не позднее 1 декабря года, следующего за отчётным.

Например, вы получили доход от купли-продажи ценных бумаг в течение 2021 г. При этом деньги в 2021 г. не выводили. На конец года и в течение января 2022 г. на счёте не было свободного денежного остатка, только ценные бумаги. Таким образом, брокер не смог удержать налог, и оплатить его следует по уведомлению не позднее 1 декабря 2022 г.

АКЦИЯ ПРОДЛЕНА

Читайте также:

- Никифоров а с юридическое лицо как субъект преступления и уголовной ответственности м 2002

- Командная разработка программного обеспечения что это

- Почему российское гражданское право тяготеет к кодификации

- Прокурор какого уровня обязан участвовать в деле об усыновлении иностранными гражданами

- Что такое рационализация политико правовой мысли