Нужно ли округлять страховые взносы в 2021 году

Обновлено: 02.07.2024

Предельная величина базы на соцстрахование по временной нетрудоспособности и в связи с материнством (ВНиМ) — 966 тыс. руб. Когда облагаемые доходы работника превысят эту сумму, взносы на этот вид страхования до конца года больше не начисляют.

В дальнейшем при расчёте больничных, пособий по беременности и родам, по уходу за ребёнком до 1,5 лет учитывают только облагаемый взносами заработок, то есть не более 966 тыс. руб.

Как правильно округлять страховые взносы?

Платежи в ПФР в 2021 году можно ли округлять? Можно, но только в большую сторону. К примеру, при расчете за август бюджетное учреждение перечислит не 22 583 рубля и 66 копеек, а ровно 22 584 рубля. В итоге образуется переплата в 34 копейки. Такой способ расчетов не возбраняется, однако округлять платежи в большую сторону не обязательно.

На эти необхоимость округления сумм, следующих к перечислению не распространяется. После отмены закона от 24.07.2021 № 212-ФЗ у большинства страхователей возникают вопросы, как перечислять страховые взносы в 2021 году.

Также в 2021 году Правительство решило сделать три рабочих субботы: Когда страховые взносы считаются уплаченными Порядок уплаты страховых взносов за обособленные подразделения зависит от того, какими полномочиями они наделены.

52 НК РФ): как и в прошлом календарном периоде, налогооблагаемая база умножается на установленный тариф. В остальном же, все взносы в фонды в 2021 передали под контроль ФНС:

- на социальное страхование на случай временной нетрудоспособности и материнства.

- на медицинское страхование;

- на пенсионное страхование;

До 2021 года налоговые органы уже занимались сбором платежей на страхование работников.

Работодатели-страхователи (организации и ИП) должны будут перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК РФ). С учетом переносов выходных и праздничных дней сроки уплаты страховых взносов в ИФНС с выплат работникам (или иным физическим лицам) в 2021 году таблица со сроками уплаты страховых взносов выглядит так: Индивидуальные предприниматели, у которых есть наемные сотрудники, в 2021 году платят страховые взносы на пенсионное (социальное, медицинское) страхование не только за своих работников, но и за себя (ст.

Федеральный закон от 03.07.2021 № 250-ФЗ вводит ряд поправок, отражающих переход контроля над от фондов к налоговикам. Этими поправками в числе прочего предусмотрены следующие изменения, которые произойдут с 1 января 2021 года: Облагаемый объект, облагаемая база и сумма страховых взносов Единственное новшество предусмотрено для суточных.

Все те же выплаты будут подпадать под объект обложения взносами (ст. 420 НК РФ в ред., действ. с 01.01.2021) и в целом по тем же правилам будет определяться база для начисления взносов (ст. 421 НК РФ в ред., действ. с 01.01.). Вместе с тем изменятся формы отчетности, которые плательщики с года должны будут сдавать в налоговые органы (а не территориальные отделения ПФР), а также сроки их представления.

Как платить страховые взносы бюджетной организации

Согласно пункту 6 статьи 427 Налогового кодекса РФ основным признается вид деятельности, если доля доходов по нему составляет не менее 70% в общем объеме доходов. Ранее общий объем доходов определялся в соответствии со статьей 346.15 Налогового кодекса РФ. В него включались доходы от реализации и внереализационные доходы.

Начиная с отчетности за 2021 год, налоговые органы начали контролировать начисление и уплату страховых взносов. В статье работодатели получат ответы на вопросы: какие платежи и куда платить. Платежи, начисленные на выплаты и иные вознаграждения в пользу физических лиц, перечисляются в следующем порядке: № Платежи Получатель КБК 1 На обязательное пенсионное страхование ИФНС 182 1 02 02021 06 1010 160 2 На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством ИФНС 182 1 02 02090 07 1010 160 3 На обязательное медицинское страхование ИФНС 182 1 02 02101 08 1013 160 4 На обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — НС и ПЗ) ФСС РФ 393 1 02 02050 07 1000 160 Важно! По каждому перечисленному в таблице платежу составляется отдельное платежное поручение (п. 6 ст. 431 НК РФ).

Теперь порядок исчисления, уплаты, сроки и ставки регламентирует новая 34 глава Налогового кодекса.

Изменения коснулись обязательного пенсионного и медицинского обеспечения (ОПС, ОМС), а также отчислений на случай временной нетрудоспособности и в связи с материнством (ВНиМ). Страхование от несчастных случаев и профзаболеваний следует уплачивать по старым правилам (Закон № 125-ФЗ от 24.07.1998). Что изменилось в перечислении страховых взносов в 2021 году Администрирование взносов с заработной платы в 2021 году передали Федеральной налоговой службе.

После отмены закона от 24.07.2021 № 212-ФЗ у большинства страхователей возникают вопросы, как перечислять страховые взносы в 2021 году. Теперь порядок исчисления, уплаты, сроки и ставки регламентирует новая 34 глава Налогового кодекса. Изменения коснулись обязательного пенсионного и медицинского обеспечения (ОПС, ОМС), а также отчислений на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Рассчитываться за месяц досрочно, то есть в этом же месяце, не запрещено. Например, может быть удобно заплатить взносы за декабрь в декабре, до длинных новогодних каникул. Или перенести платеж на более раннюю дату из-за отпуска бухгалтера. Но особо рекомендуем данный способ не практиковать. Во избежание путаницы и вопросов со стороны контролеров.

Сумма страховых взносов в связи некоторыми нововведениями в 2021 году может возрасти до 30,8%. Это может произойти из-за решения министров увеличить взнос в фонд медицинского страхования. Данное решение связанно с обещаниями в программе ОМС. За счет этих денег будет увеличено зарплату медицинским сотрудникам, а также будут обеспечиваться государственные медицинские учреждения современной техникой и необходимыми лекарствами. Этот взнос должен увеличиться на 0,8% до 5,9%. Соответственно, увеличится сумма выплат по страховым случаям.

Изменения по страховым взносам в 2021 году

В Налоговом Кодексе в 2021 году была принята поправка про количество налогов (30%) и она сохранялась до 2021 года. В этом году также должны были внести поправки. Обещалось, что по ОМС будут увеличены налоги до 34%. Однако, в связи с решением правительства, этого не произойдет и ставка налогов остается прежней, а все временные поправки переходят в постоянные.

Также, дополнительно эту возможность имеют отдельные некоммерческие организации. Они могут претендовать на льготы, если входят в перечень компаний, которые занимаются информационными технологиями и благотворительные организации.

- для хозяйственных обществ и партнерств, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам – бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

- организаций и предпринимателей, которые заключили соглашения о технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим в технико-внедренческих особых экономических зонах или промышленно-производственных особых экономических зонах;

- организаций и предпринимателей, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства в кластер.

Прежде в НК РФ предусматривалось, что совокупный тариф в размере 30%, по которому исчисляют взносы большинство страхователей, будет действовать временно – в период с 2021 по 2021 гг. (ст. 426 НК РФ). А после указанного срока тариф взносов на ОПС должен был вырасти на 4% до 26%, а совокупный тариф – с 30% до 34% (пп. 1 п. 2 ст. 425 НК РФ в ред., действ. до 01.01.2021). Однако законодатели передумали. И указанные основные тарифы взносов с 2021 года стали постоянными. В связи с этим в 2021 году применяются такие тарифы (п. 2 ст. 425 НК РФ):

Одно из главных изменений по страховым взносам с 2021 года – увеличенные предельные базы по сумме выплат в пользу работника. Теперь лимиты установлены в размере (постановление Правительства РФ от 06.11.2021 № 1407):

Кстати. Если у вас открыт расчетный счет ИП в банке, то лучше платить поквартально, так как теперь еще и банки мониторят собираемость платежей по налогам и взносам. И если суммарные платежи по налогам и страховым взносам за квартал будут меньше, чем 1,1 % от дебетового оборота по счету, то могут быть проблемы.

1. Страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке, если иное не предусмотрено настоящей статьей: — в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2021 года, 29 354 рублей за расчетный период 2021 года, 32 448 рублей за расчетный период 2021 года; — в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2021 года (29 354 рублей за расчетный период 2021 года, 32 448 рублей за расчетный период 2021 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Сумма страховых взносов в государственные внебюджетные фонды в 2021 году может увеличиться до 30,8%. Это произойдет, если российское правительство одобрит повышение взноса, перечисляемого в Фонд обязательного медицинского страхования (ФОМС). По словам Антона Силуанова, возглавляющего российский Минфин, предложение рассматривалось правительством в рамках выполнения обязательств по программам ОМС. Эти программы касаются повышения зарплат врачам и младшему медперсоналу, обеспечения клиник необходимыми материалами и лекарственными препаратами.

- Отчетность 4-ФСС за IV квартал 2021 года до 20.01.2022

- Отчет в СЗВ-ТД за август 2021 года до 15.09.2021

- Отчет РСВ за III квартал 2021 года до 30.10.2021

- Когда и как сдавать расчет по страховым взносам

- Расчет по страховым взносам 2019 года – инструкция по заполнению

- Титульный лист

- Раздел 1

- Приложение 1 к разделу 1

- Приложение 2 к разделу 1

- Приложение 3 к разделу 1

- Раздел 3

Когда и как сдавать расчет по страховым взносам

В 2019 году за плательщиками страховых взносов, у которых среднесписочная численность сотрудников (застрахованных лиц) за предыдущий отчетный (расчетный) период не превысила 25 человек, ФНС сохранила право сдавать отчет в бумажном варианте. Все остальные организации и ИП обязаны представлять электронную версию расчета по страховым взносам через телекоммуникационные каналы связи.

Начиная с отчетности за 2020 год, подавать РСВ на бумаге смогут только те, у кого отчетном или налоговом периоде не более 10 работников (п. 10 ст. 431 НК РФ).

Срок сдачи – 30 дней по окончании отчетного периода, то есть отчет за квартал нужно передать в налоговую не позднее 30 числа следующего месяца. Если последний день сдачи приходится на выходной, крайний срок переносится на следующий рабочий день.

Расчет по страховым взносам 2019 года – инструкция по заполнению

ФНС в письме № БС-4-11/6940@ от 12 апреля 2017 г. перечислила разделы отчета, обязательные для заполнения:

- титульный лист;

- раздел 1 – сводные данные по взносам;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1 – расчет сумм всех взносов;

- приложение 2 к разделу 1 – расчет взносов по соцстраху на случай временной нетрудоспособности и в связи с материнством;

- раздел 3 – индивидуальные сведения по сотрудникам.

Их сдают, даже когда организация или ИП не вели деятельность и не делали никаких начислений работникам в отчетном периоде. Если показатели отсутствуют, то в ячейках, где должны быть суммы или количество, проставляют нули, а в остальных – прочерки.

Другие подразделы и приложения отчета нужно сдавать в случае, если есть данные для внесения.

Все заполненные листы нумеруют сквозным методом, суммы произведенных выплат и начисленных взносов указывают без округления, в рублях и копейках.

Порядок заполнения регламентирует Приказ ФНС № ММВ-7-11/551 от 10 октября 2016 года. Этим же документом закреплена форма отчета, действующая в 2019 году.

Начиная с отчетности за 1 квартал 2020 года Расчет по страховым взносам нужно сдавать по новой форме, так как вступает в силу Приказ ФНС от 18.09.2019 № ММВ-7-11/470@.

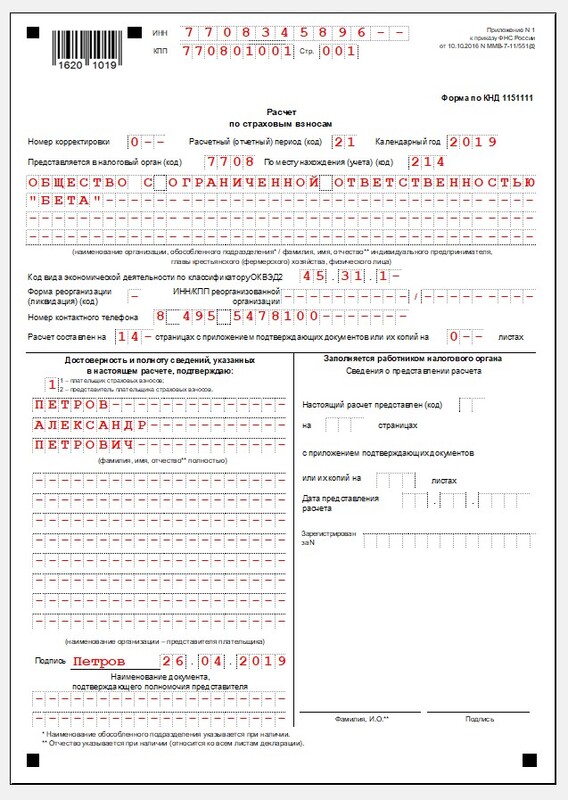

Титульный лист

ИНН организации (так как он десятизначный, в двух последних ячейках ставят прочерки) или предпринимателя (12 знаков) и КПП – только для юрлиц.

Номер корректировки

Как и в стандартном для налоговых деклараций формате, в Расчете много информации представлено в виде кодов. Они приведены в приложениях к Порядку заполнения.

Расчетный (отчетный) период Код Код В общем случае При реорганизации (ликвидации) организации 1 квартал 21 51 полугодие 31 52 9 месяцев 33 53 год 34 90 Представляется в налоговый орган – код ИФНС, в которую вы должны сдавать отчет. Уточнить его можно на сайте налоговой.

Далее организации вписывают свое полное наименование (как в учредительных документах), а предприниматели – фамилию, имя и отчество без сокращений (как в паспорте).

Затем надо указать код вида экономической деятельности по классификатору ОКВЭД 2, утвержденному Приказом Росстандарта от 31.01.2014 № 14-ст.

Если организацию не реорганизовывают и не ликвидируют, в следующих двух полях ставят прочерки.

Указывают количество листов, на которых составлен сам отчет, и, если есть, количество приложений в виде подтверждающих документов. Например, когда отчет сдает представитель плательщика, он приложит копию доверенности, подтверждающую его полномочия.

Предприниматель должен поставить только подпись и дату, а организациям нужно еще заполнить ФИО руководителя (полностью).

Когда расчет подписывает представитель плательщика страховых взносов, есть два варианта:

- если это физлицо, указывают его ФИО;

- если юридическое лицо, то заполняют ФИО его руководителя и наименование организации, представляющей интересы компании или ИП.

Последний блок титульного листа – это наименование и реквизиты документа, подтверждающего полномочия представителя (доверенность).

![Титульный лист]()

Титульный лист

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Начиная с отчета за 1 квартал 2020 года, эта страница исключена.

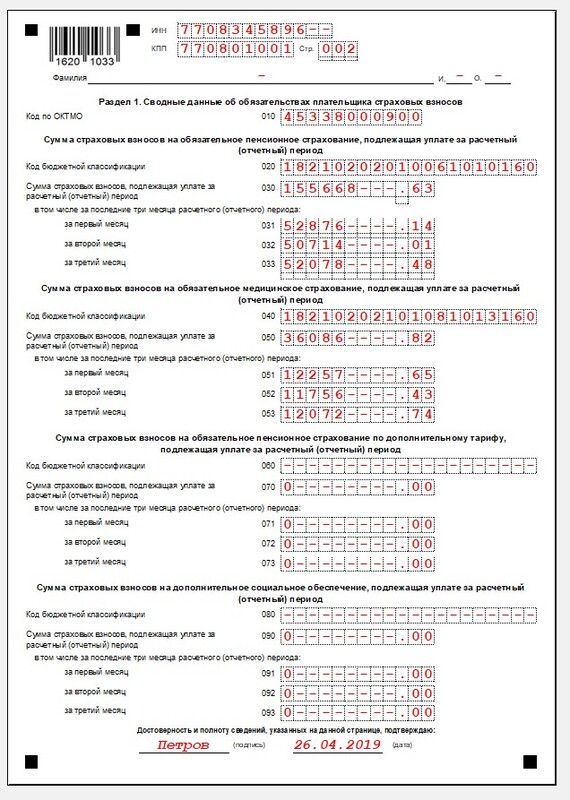

Раздел 1

В первом разделе отражают суммарные данные по каждому из фондов – социальному, пенсионному, медицинскому, – с указанием кодов бюджетной классификации.

Строки 020, 040, 060, 080 и 100 – коды бюджетной классификации, на которые перечисляют страховые взносы на:

- обязательное пенсионное страхование (ОПС);

- обязательное медстрахование (ОМС);

- ОПС по доптарифам;

- дополнительное соцобеспечение;

- обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ).

По каждому из пяти видов страхового обеспечения заполняют итоговые суммы, подлежащие уплате, с начала года (строки 030, 050, 070, 090 и 110) с разбивкой по месяцам последнего квартала. Так, при формировании расчета за 9 месяцев надо указать величину начисленных взносов с января по сентябрь текущего года и суммы за июль, август и сентябрь.

А вот следующий блок этого раздела заполняют только в случае превышения социальных расходов над рассчитанными страховыми взносами.

Строка 120 – сумма превышения расходов на выплату пособий над суммой взносов на ВНиМ (нарастающим итогом с начала года).

Строки 121 – 123 суммы превышения конкретно за последние три месяца.

При этом не могут быть одновременно заполнены строки:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 123.

Строки 120-123 не заполняют работодатели из субъектов РФ, в которых действует Пилотный проект по прямым выплатам из ФСС.

![Раздел 1]()

Раздел 1

![Раздел 1 (окончание)]()

Раздел 1 (окончание)

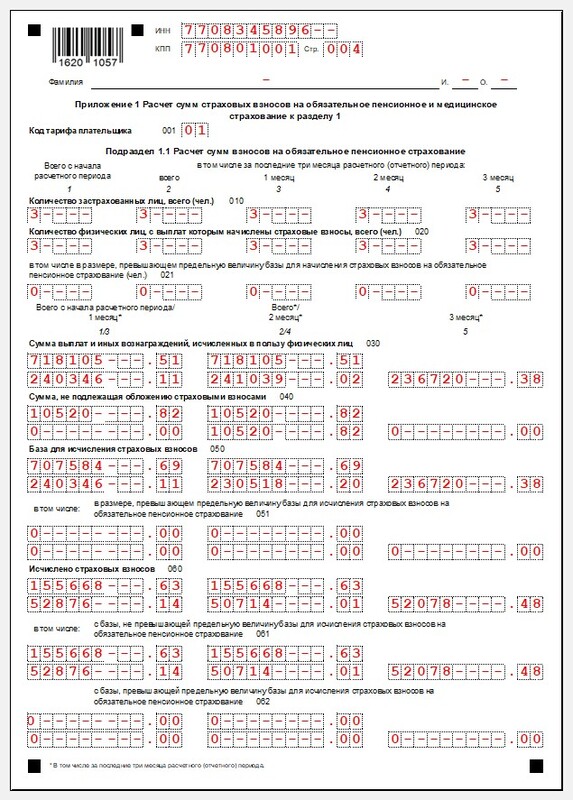

Приложение 1 к разделу 1

Состоит из четырех подразделов, в которых приведен расчет положенных к перечислению в бюджет страховых платежей с указанием налоговой базы.

Подраздел 1.1 Приложения 1

Предназначен для информации о взносах в ПФР.

Код тарифа плательщика в строке 001 указывает на систему налогообложения, которую вы применяете. Например, для плательщиков на основном тарифе (22%) предусмотрены коды 01, 02 или 03 – это ОСНО, УСН или ЕНВД соответственно.

Их берут из таблицы Приложения № 5 к Порядку заполнения, но с учетом письма ФНС № БС-4-11/25633 от 26 декабря 2018г.

Например, коды 08, 09 и 12 не применяют в связи с тем, что с 2019 года для большинства плательщиков отменили пониженные тарифы страховых взносов.

Количество застрахованных лиц в строке 010 – сколько всего числится работников.

020 – это количество тех, кому были начислены зарплата и иные вознаграждения, облагаемые взносами на ОПС.

В следующих строках (с 030 по 062) данные нужно показать:

- нарастающим итогом с начала года;

- суммарно за последние 3 месяца;

- отдельно по каждому из трех месяцев.

В бланке отчета, действующем с 2020 года, показатели за последние три месяца суммировать не придется.

040 – доходы, не подлежащие обложению страховыми взносами на ОПС. Перечень необлагаемых выплат вы найдете в ст. 422 НК РФ. К ним, например, относятся:

- пособия по временной нетрудоспособности (при этом больничный лист должен быть принят ФСС);

- суммы единовременной матпомощи сотруднику в связи со смертью члена его семьи;

- компенсационные выплаты при увольнении (кроме компенсации за неиспользованный отпуск) и др.

050 – база для начисления взносов на ОПС в соответствии со ст. 421 НК РФ. Сюда попадут облагаемые суммы выплат и вознаграждений в пользу физлиц. По сути это разница между строками 030 и 040.

060 – начисленные страховые взносы (равна строке 050, умноженной на тариф).

Отдельно надо указать данные по тем работникам, у кого итоговые доходы превысили предельную базу на ОПС, установленную Правительством РФ. Она ежегодно индексируется и на 2019 год составляет 1 150 000 руб.

Когда начисления у какого-либо сотрудника нарастающим итогом с начала года превысят этот лимит, взносы на ту часть, которая выше этой величины:

- рассчитывают по ставке 10% вместо 22%, если юрлицо или ИП применяют основной тариф;

- не исчисляют, если у организации или предпринимателя пониженные тарифы (письмо Минфина № 03-15-06/61097 от 13.08.2019).

021 – количество сотрудников, чей доход больше предельной базы;

051 – облагаемые выплаты, превысившие лимит;

061 – взносы с части, не превышающей базу;

062 – взносы, исчисленные с превышения.

![Подраздел 1.1 Приложения 1]()

Подраздел 1.1 Приложения 1

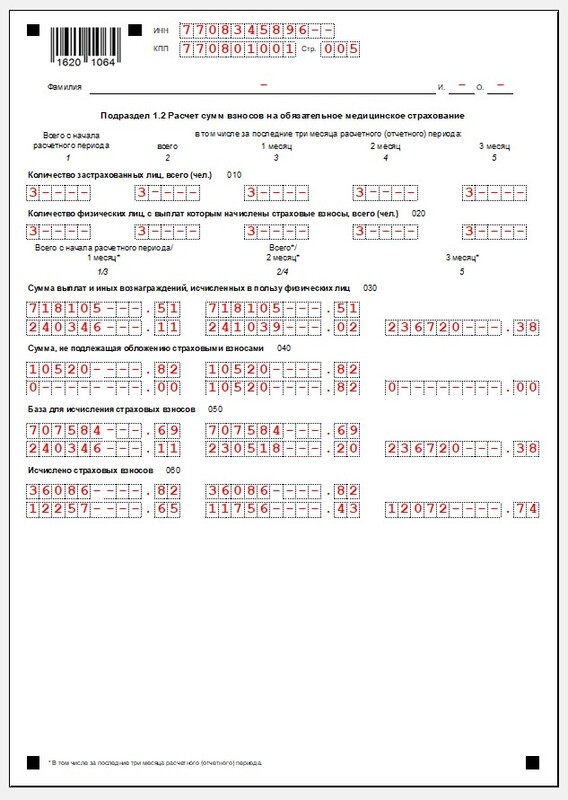

Подраздел 1.2 Приложения 1

Содержит информацию о взносах в ОМС. Заполняют по аналогии с предыдущим разделом, за исключением того, что по медицинскому страхованию не установлена предельная величина начислений.

![Подраздел 1.2 Приложения 1]()

Подраздел 1.2 Приложения 1

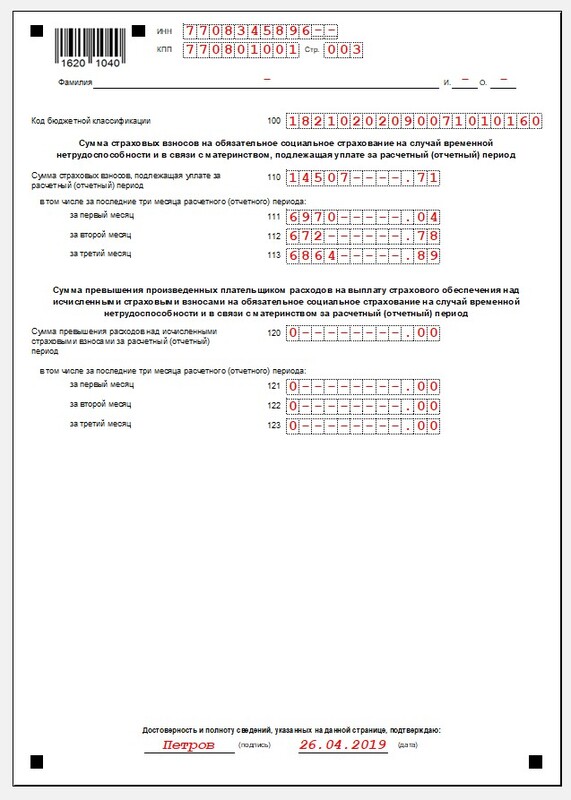

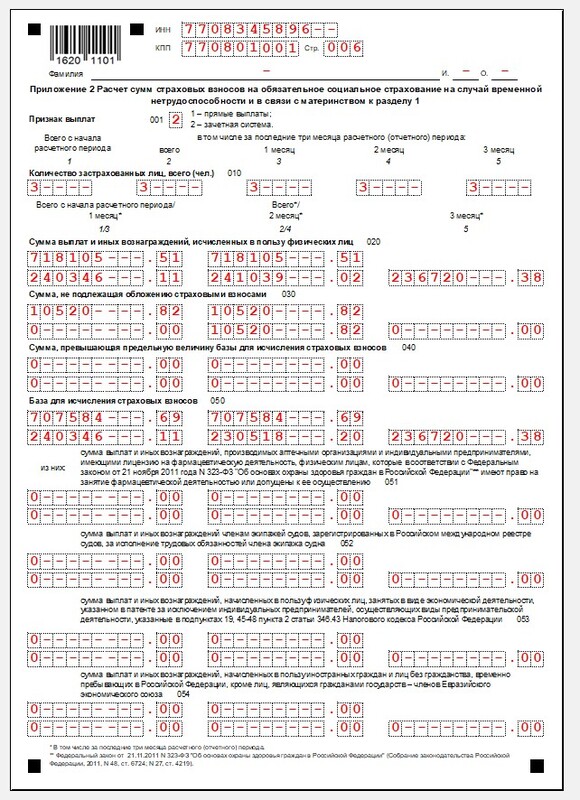

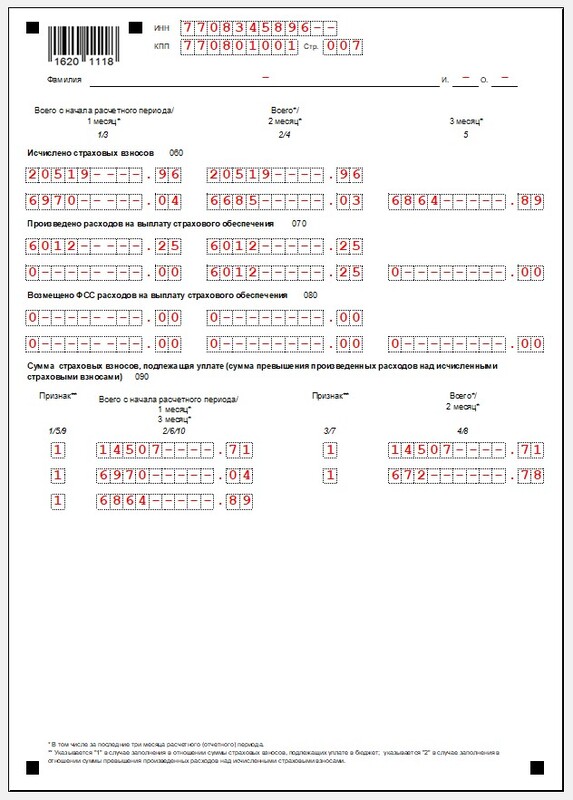

Приложение 2 к разделу 1

Посвящено суммам взносов на ВНиМ. Не заполняется в отношении физлиц, работающих по договору подряда, так как они не считаются застрахованными в рамках ОСС по ВНиМ (Письмо ФНС № БС-4-11/14783 от 31 июля 2018 г.).

С 2020 года здесь также нужно указать код тарифа плательщика.

Признак выплат 001 – прямые (1) или зачетные (2). Цифра 1 проставляется при действии на территории региона Пилотного проекта. Это означает, что пособия по материнству, больничные и другие социальные выплаты ФСС выплачивает напрямую, минуя работодателя.

Если же их перечисляет организация или ИП, а затем возмещает из ФСС, то в отчете ставят код 2, так как действует зачетная система.

010 – количество застрахованных физлиц.

020 – суммы, выплаченные с начала года с расшифровкой по трем последним месяцам отчетного квартала. Здесь указывают все начисления в пользу работников, указанные в п. 1 и п. 2 ст. 420 НК РФ.

030 – необлагаемые выплаты. С перечнем можно ознакомиться в ст. 422 НК РФ. Если не облагаемые взносами выплаты там не упомянуты, в расчет их не включают. К таким, например, относится плата сотруднику за арендованный у него автомобиль.

040 – заполняют, когда начисления физлица превышают предельно допустимую базу. В 2019 году для ФСС она составляет 865 000 руб. Все, что выше лимита, взносами на ВНиМ не облагается.

050 – база для расчета отчислений на социальное страхование. При ее отражении руководствуются ст. 421 НК РФ. Если в отчетном периоде не было необлагаемых выплат, показатель будет равен строке 020.

060 – размер отчислений на соцстрахование с разбивкой на 3 последних месяца.

070 – отражают только пособия за счет ФСС, то есть платежи по больничным листам, начиная с 4-го дня болезни (письмо ФНС № ПА-4-11/25227@ от 28.12.2016).

080 – суммы, которые территориальный ФСС возместил работодателю.

090 – это разность строк 060 и 070. Здесь может быть две ситуации:

Данные показывают нарастающим итогом с начала года, суммарно за три отчетных месяца и за каждый месяц отчетного периода.

![Приложение 2 к разделу 1]()

Приложение 2 к разделу 1

![Приложение 2 к разделу 1 (окончание)]()

Приложение 2 к разделу 1 (окончание)

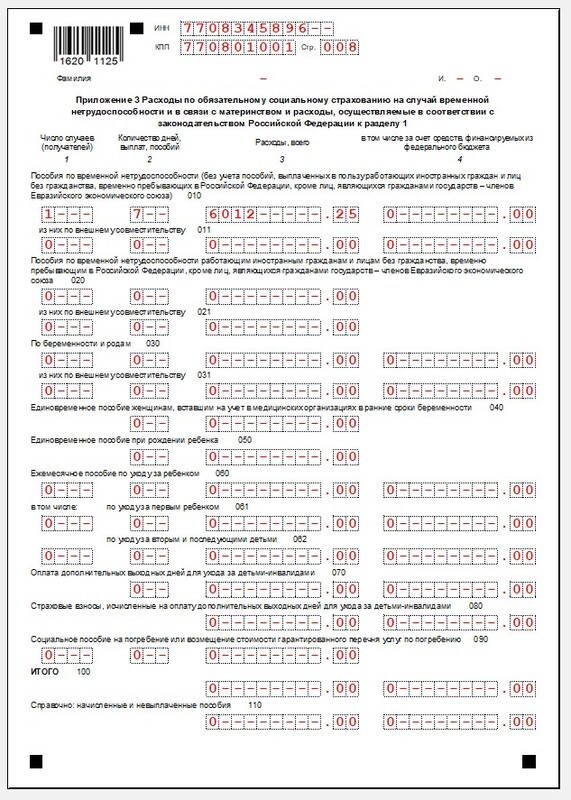

Приложение 3 к разделу 1

Предназначено для расшифровки пособий за счет ФСС России. Работодатели – участники Пилотного проекта его не заполняют.

![Приложение 3 к разделу 1]()

Приложение 3 к разделу 1

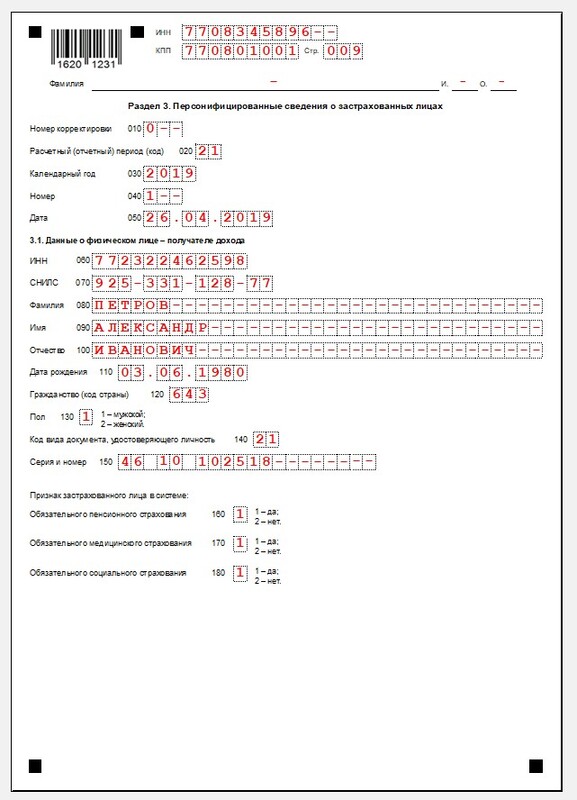

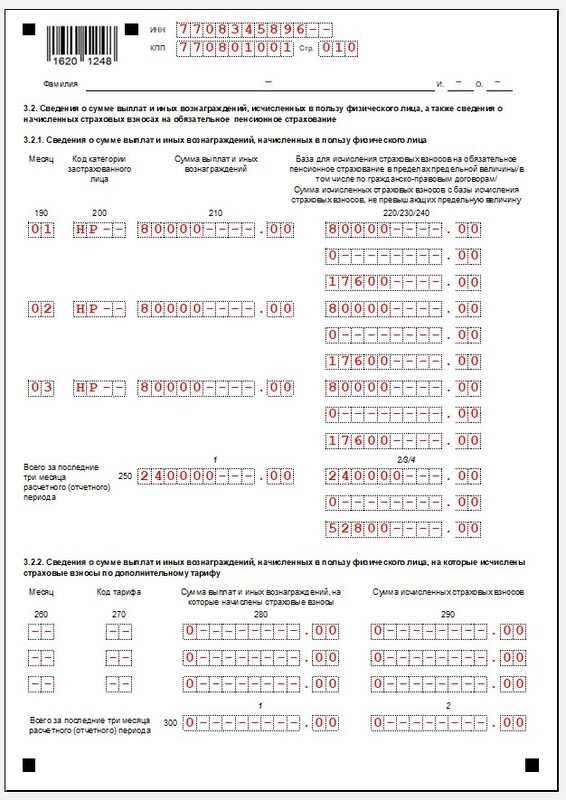

Раздел 3

Содержит подробные сведения по каждому из сотрудников за последние три месяца расчетного (отчетного) периода. Количество разделов будет столько же, сколько и застрахованных лиц.

Состоит из двух частей:

- 3.1 – персонифицированные сведения о получателе дохода (ФИО, паспортные данные и т. д.);

- 3.2 – произведенные за отчетный период начисления и рассчитанные страховые взносы.

В строке 200 подраздела 3.2.1 нужно указать код категории застрахованного лица, который берут из приложения № 8 к Порядку заполнения (опять же, учитывая пояснения ФНС в письме № БС-4-11/25633 от 26 декабря 2018 г.). Так, если плательщик страховых взносов применяет 01 код тарифа (строка 001 приложения 1 раздела 1), ему нужно выбрать НР, ВЖНР или ВПНР.

Перед тем, как заполнить расчет по пенсионным, социальным и медицинским страховым взносам, убедитесь, что все работники предоставили персональные данные:

При отсутствии хотя бы одного из идентификаторов налоговая инспекция отчет не примет.

Пенсионные взносы по каждому сотруднику в сумме должны совпадать с итоговой величиной взносов в ПФР. В противном случае отчет будет считаться непредставленным.

![Раздел 3]()

Раздел 3

![Раздел 3 (окончание)]()

Раздел 3 (окончание)

Разделы отчета, которые заполняют в отдельных случаях

Наименование Кто сдает Подраздел 1.3 приложения №1 к разделу 1 Организации и ИП, которые уплачивают взносы на ОПС по доптарифам с начислений работникам, занятым во вредных и тяжелых условиях труда. Подраздел 1.4 приложения №1 к разделу 1 Те, кто перечисляет взносы на дополнительное соцобеспечение членов летных экипажей и работников угольной промышленности. Приложение №4 Работодатели, которые выплачивают работникам соцстраховские пособия, финансируемые из федерального бюджета. Штрафные санкции

Ответственность по ст. 119 НК РФ может наступить, даже если расчет сдать в положенные сроки, но при этом допустить в нем ошибки или предоставить недостоверные сведения.

Если вы обнаружите их самостоятельно, можно сдать уточненный вариант.

Нужно ли сдавать нулевой расчет по страховым взносам

Да, нужно. Неосуществление деятельности не освобождает от обязанности сдавать расчет. Подтверждение в Письме ФНС № БС-4-11/6174 от 03 апреля 2017г.

Вы также сможете подготовить налоговые декларации и другие отчеты, обязательные для работодателей.

![]()

Тариф страховых взносов на 2021 год установлен законодательно. Каковы эти ставки и как их правильно применять, расскажем в статье далее.

Кто обязан уплачивать страховые взносы?

Плательщики страхвзносов перечислены в ст. 419 НК РФ:

![Кто обязан уплачивать страховые взносы?]()

Подробнее о плательщиках страхвзносов см. в этой публикации.

Группы страховых тарифов

Тариф страхвзносов — это установленная в законодательстве ставка, с помощью которой рассчитываются обязательства страхователя. По каждому виду взносов устанавливается свой тариф.

Условно тарифы страхвзносов можно разделить на 4 группы:

- процентные — устанавливаются в процентах от базы страхвзносов (например: 22%, 5,1% и др.);

- суммовые — указываются в твердых суммах без привязки к базе страхвзносов (например, фиксированные взносы ИП за себя);

- комбинированные — представляют собой сочетание процентного тарифа с суммовым (к примеру, тариф взносов для ИП за себя при доходе более 300 000 руб.).

Далее остановимся подробнее на тарифах страховых взносов на 2021 год.

Основные, пониженные, дополнительные тарифы

Тарифы по страховым взносам на2021 год для наглядности представлены в виде таблицы/схемы с использованием для каждого вида взносов информации из НК РФ по статьям:

- 425 (основные тарифы на текущий год);

- 427 (пониженные тарифы страховых взносов);

- 428, 429 (дополнительные тарифы).

![]()

Для субъектов МСП с апреля 2020 года действуют пониженные тарифы страхвзносов:

![]()

Пример от КонсультантПлюс:

Работнику в апреле 2021 г. начислена зарплата за апрель - 20 000 руб. и премия за 1 квартал - 10 000 руб. Выплаты за апрель сверх МРОТ - 17 208 руб. (30 000 руб. - 12 792 руб.). Взносы с зарплаты за апрель в пределах МРОТ: на ОПС . Получите пробный доступ к системе К+ и переходите к расчетному примеру, чтобы наглядно разобраться с новым порядком расчета взносов. Это бесплатно.Пониженные тарифы страховых взносов

Некоммерческие организации (кроме государственных (муниципальных) учреждений) на УСН, осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства, массового спорта (за исключением профессионального)

на случай временной нетрудоспособности с выплат иностранным гражданам (лицам без гражданства), временно пребывающим в РФ (кроме ВКС), - 1,5%

Российские организации, проектирующие и разрабатывающие изделия электронной компонентной базы и электронной (радиоэлектронной) продукции

В течение 10 лет начиная с 1-го числа месяца, следующего за месяцем, в котором был получен статус участника проекта:

Организации (ИП), которые получили статус участника свободной экономической зоны (СЭЗ) на территориях Республики Крым и Севастополя

на ОМС - 0,1%, на случай ВНиМ - 1,5%) применяются в отношении выплат работникам, задействованным в инвестиционном проекте в СЭЗ:

- в течение 10 лет со дня получения статуса участника СЭЗ - плательщиками, получившими этот статус до 1 января 2018 г. (срок исчисляется с 1-го числа месяца, следующего за месяцем включения в реестр участников СЭЗ);

- до окончания существования СЭЗ - плательщиками, получившими статус в период с 1 января 2018 г., при условии соблюдения определенного уровня капитальных вложений (тарифы применяются с 1-го числа месяца, следующего за месяцем получения статуса, но не ранее чем с 1 января 2020 г.)

Резиденты территории опережающего социально-экономического развития (ТОСЭР), которые получили этот статус не позднее трех лет со дня ее создания (за исключением резидентов ТОСЭР в Дальневосточном федеральном округе (далее - ДФО)).

Резиденты ТОСЭР в ДФО, которые получили свой статус до 25.06.2018 (включительно) и не позднее трех лет со дня создания указанной территории (при условии, что объем инвестиций составляет не менее 500 тыс. руб.)

Резиденты ТОСЭР в ДФО, которые получили свой статус с 26.06.2018 до 31.12.2025 (включительно) (при условии, что объем инвестиций составляет не менее 500 тыс. руб.)

Пониженные тарифы применяются исключительно в отношении физлиц, которые заняты на новых рабочих местах, создаваемых при исполнении соглашения об осуществлении деятельности.

10 лет отсчитываются с 1-го числа месяца, следующего за месяцем регистрации в качестве резидента ТОСЭР

Организации (ИП), которые получили статус резидента свободного порта Владивосток (далее - СПВ) до 25.06.2018 (включительно) и не позднее трех лет со дня вступления в силу Федерального закона от 13.07.2015 N 212-ФЗ "О свободном порте Владивосток" (при условии, что объем инвестиций составляет не менее 5 млн руб.).

Организации (ИП), которые получили статус резидента СПВ с 26.06.2018 до 31.12.2025 (включительно) (при условии, что объем инвестиций составляет не менее 5 млн руб.)

Пониженные тарифы применяются исключительно в отношении физлиц, которые заняты на новых рабочих местах, создаваемых при исполнении соглашения об осуществлении деятельности.

Организации, которые включены в единый реестр резидентов Особой экономической зоны (ОЭЗ) в Калининградской области в период с 01.01.2018 по 31.12.2022 (включительно)

Помимо пониженных взносов, для ряда налогоплательщиков НК предкусматривает повышенные взносы:

![]()

Отдельные доптарифы предусмотрены ст. 429 НК РФ на соцобеспечение членов летных экипажей воздушных судов гражданской авиации и отдельных категорий работников компаний угольной промышленности.

Полноту, правильность и своевременность уплаты вышеуказанных страхвзносов курируют налоговики.

Тарифы взносов по закону № 125-ФЗ

Это обязательные платежи, перечисляемые страхователями в ФСС. Из них физлицам выплачиваются компенсации за вред здоровью (полученный при выполнении трудовых обязанностей).

Этот вид страхвзносов (в отличие от вышеперечисленных) не контролируется налоговиками. Их курирует соцстрах.

Отличия этого вида взносов от прочих обязательных страхвзносов заключается в особой технологии их определения (индивидуальном подходе).

- для каждого страхователя тарифы устанавливаются ежегодно специалистами соцстраха;

- их величина зависит от класса профессионального риска основного вида деятельности организации;

- основной вид деятельности нужно подтвердить, представив в ФСС (ежегодно не позднее 15 апреля) пакет документов (заявление о подтверждении основного вида деятельности, справку-подтверждение и копию пояснений к бухгалтерскому балансу);

- при отсутствии этого пакета документов специалисты фонда самостоятельно установят тариф взносов исходя из вида деятельности с наиболее высоким классом профессионального риска.

Как сэкономить на тарифе?

Посмотрите, как влияет на размер тарифа своевременное подтверждение основного вида деятельности компании.

![Как сэкономить на тарифе?]()

Как относится ФСС к переносу крайних отчетных сроков, узнайте из публикации.

Тарифы для предпринимателей

ИП рассчитывают и уплачивают взносы по двум схемам:

- как работодатели (исчисляя страхвзносы с доходов своих сотрудников);

- за себя (вне зависимости от того, есть у ИП наемные работники или нет).

При этом за себя ИП уплачивает взносы на ОПС и взносы на медстрахование. На этом обязательная часть по страхвзносам для ИП заканчивается. Но остается возможность добровольной уплаты взносов в рамках страхования на случай наступления нетрудоспособности или в связи с материнством. При уплате таких взносов предприниматель имеет право получать пособие при наступлении страхового случая (болезни или родов).

Подробнее о тарифах страховых взносов на 2021 год для ИП узнайте из следующего раздела.

Формула комбинированного тарифа для ИП

Тарифы на обязательное пенсионное страхование (ОПС) в 2021 году:

- установлены в виде фиксированного платежа (если доходы ИП не превышают 300 000 руб.);

- исчисляются комбинированным способом при доходе свыше 300 000 руб. (фиксированный платеж + процент от превышения дохода над суммой 300 000 руб.).

В 2021 году страхвзносы на ОПС (СВОПС) исчисляются следующим образом (подп. 1 п. 1 ст. 430 НК РФ):

Если Д ≤ 300 000 руб. → СВОПС = 32 448 руб.

Если Д > 300 000 руб. → СВОПС = 32 448 руб. + 1% × [Д – 300 000 руб.]

Иными словами, если доход ИП за 2021 год не превысил 300 000 руб., никакие расчеты ему не нужны. Сумму страхвзносов на ОПС он возьмет из НК РФ: 32 448 руб. Если граница в 300 000 руб. превышена, без расчета не обойтись. Пример такого расчета см. далее.

Расчет взносов по формуле комбинированного тарифа

Разберемся с расчетом пенсионных взносов при доходах ИП в 2021 году свыше 300 000 руб.

ИП Красильников Е. Т. применяет общую систему налогообложения и работает без привлечения наемного труда. Показатели его работы в 2021 году:

- доходы — 5 638 339 руб.;

- расходы — 4 060 788 руб.

Таким образом, для расчета взносов на ОПС доходы ИП Красильников Е. Т. (уменьшенные на сумму расходов) составили 1 577 551 руб. (5 638 33 – 4 040 788).

Так как 1 577 551 руб. превышает 300 000 руб., Красильникову Е. Т. необходимо применить формулу для расчета суммы взносов на ОПС за 2021 год:

СВОПС = 32 448 + 1% × (1 577 551– 300 000) = 45 223,51 руб.

Сроки для уплаты взносов за себя отличаются от сроков уплаты взносов за отрудников, а также от сроков перечисления 1% с доходов свыше 300 тыс. руб.

Не ошибиться в расчетах вам поможет готовое решение от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к подсказкам от экспертов.

С разнообразными расчетными формулами знакомьтесь с помощью статей:

Итоги

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.![Предельная величина базы для начисления страховых взносов: пример расчёта]()

Если доход работника с начала года достигает определённого размера, при расчёте страховых взносов за него применяется регрессивная шкала. Это значит, что суммы отчислений рассчитываются по пониженным тарифам либо по нулевым. Благодаря этому компании с зарплатами выше среднего могут немного сэкономить на страховых взносах. Особенно это актуально во второй половине года, когда накопились большие суммы выплат работникам. Поэтому сейчас самое время напомнить, какова предельная величина базы для начисления страховых взносов в 2021 году. А также разобраться в том, как она применяется.

Лимиты на 2021 год

Предельная величина базы – это сумма дохода, при достижении которой начинают действовать пониженные тарифы взносов. Этот лимит зависит от средней заработной платы, установленной на год. Однако считать ничего не придётся, поскольку эти величины ежегодно утверждаются Правительством.

Предельная величина базы для начисления страховых взносов в 2021 году утверждена Постановлением № 1935 от 26 ноября 2020 года. Размеры таковы:

- на пенсионное страхование – 1 465 000 рублей;

- на нетрудоспособность / материнство – 966 000 рублей.

По медицинским отчислениям пониженного тарифа и лимита для его применения не предусмотрено. Также не установлено предельной величины базы для начисления страховых взносов на травматизм. К слову, они в 2021 году по-прежнему платятся в ФСС – это единственные взносы, администрирование которых не передано налоговой службе.

![Бесплатная консультация по налогам]()

Ниже представлена таблица, в которой отражены лимиты на 2015-2021 годы.

Таблица 1. Лимиты доходов по годам (в рублях)

Предельная величина базы по взносам на страхование

по болезни / материнству

Тарифы взносов

База по страховым взносам определяется по каждому застрахованному лицу нарастающим итогом с начала года. В неё необходимо включить все облагаемые выплаты. Пока база не достигла предельного значения, взносы начисляются по стандартным тарифам. Далее применяются пониженные, если они установлены. Все ставки показаны в следующей таблице.

Таблица 2. Тарифы на страхование физлиц

Тариф в пределах лимита базы, %

Тариф сверх лимита базы, %

На временную нетрудоспособность и материнство (ВНиМ)

0,2-8,5 (закон от 22.12.2005 № 179-ФЗ)

Из таблицы видно, что при достижении предела тариф взносов в ПФР (так до сих пор многие называют пенсионные взносы) уменьшается с 22 до 10%. Взносы же по болезни и материнству сверх лимита базы платить не нужно. Медицинские отчисления следует считать по ставке 5,1%, при любом доходе работника. Тариф взносов на травматизм индивидуален для каждого работодателя и зависит от того, к какому классу риска относится его основная деятельность.

Пример расчёта взносов с достижением предельной величины базы в 2021 году

Рассмотрим пример расчёта взносов за финансового директора компании Морозова А.А. с заработной платой 170 000 рублей. Для простоты допустим, что он получал только ЗП в одинаковом размере и ему не полагалось никаких необлагаемых выплат.

Отчисления на пенсию

База взносов считается с начала года, то есть за февраль она составит 170 000 + 170 000 = 340 000 рублей, за март 510 000 рублей и так далее. В сентябре облагаемый доход Морозова достигнет 1 530 000 рублей. Это больше предельной величины базы, установленной для начисления пенсионных страховых взносов в 2021 году. За январь-сентябрь взносы в ПФР рассчитаем так:

- с суммы 1 000 – по ставке 22%;

- с разницы между базой и лимитом (1 170 000 – 1 150 000) – по ставке 10%.

Аналогично будут считаться взносы до конца 2021 года.

Таблица 3. Взносы Морозова А. А. на пенсионное страхование (в рублях)

Облагаемый доход с начала года

Взносы нарастающим итогом

379 800

Если бы регрессивная шкала не применялась, взносы по ставке 22% пришлось бы платить со всей суммы дохода Морозова: 2 040 000×22% = 448 800 рублей. Экономия составила 448 800 – 379 800 = 69 000 рублей.

Взносы по болезни и материнству

В первой половине года будем начислять взносы по ставке 2,9%. Но уже за июнь сумма облагаемых доходов Морозова составит 1020 000 рублей. Поскольку сверх предельного размера базы взносы не начисляются, расчёт будет такой: 966 000×2,9% = 28 014 рублей. За июль нужно доплатить разницу между этой суммой и суммой взносов, перечисленных за полгода. Больше в 2021 году отчислений на ВНиМ делать не нужно.

Таблица 4. Взносы на страхование по временной нетрудоспособности и материнству (в рублях)

Облагаемый доход с начала года

База для расчёта по ставке 2,9%

Доход с начала года сверх предельной величины (взносы не начисляются)

Взносы по ставке 2,9%

28 014

Получается, что с дохода Морозова А. А. в размере 1 074 000 рублей взносы начислять не нужно. Экономия составит 1 074 000×2,9% = 31 146 рублей.

Остальные взносы

Таблица 5. Взносы на медстрахование и травматизм

Облагаемый доход с начала года

Медицинские взносы с начала года по ставке 5,1%

Взносы на травматизм с начала года по ставке 0,2%

104 040

Подведём итоги

Всего в 2021 году за Морозова А. А. необходимо заплатить взносы в сумме: 379 800 + 28 014 + 104 040 + 4 080 = 515 934 рубля. Благодаря регрессивной шкале удалось сэкономить 69 000 рублей на пенсионном страховании и ещё 31 146 рублей – на взносах по болезни и материнству. Итого экономия по одному работнику составила 100 146 рублей. Безусловно, такая экономия на страховых взносах достигается только при высокой зарплате работника.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Можно ли задним числом оплачивать сотруднику тест на коронавирус? Какие категории работодателей в 2021 году смогут пользоваться пониженными тарифами на соцвзносы? Как пройдет переход на прямые выплаты социальных пособий из ФСС? На эти и другие вопросы БУХ.1С ответила Любовь Котова, начальник отдела нормативно-правового регулирования страховых взносов Департамента налоговой и таможенной политики Минфина России.

Уходящий год по понятным причинам стал для бизнеса трудным. Любовь Алексеевна, напомните, пожалуйста, о тех мерах антикризисной поддержки предпринимателей, которые были связаны с уплатой страховых взносов и до сих пор сохраняют актуальность.

В первую очередь, конечно же, нельзя не напомнить о снижении для всех представителей малого и среднего бизнеса тарифов по страховым взносам с 30% до 15% (в отношении выплат сверх МРОТ). Для бухгалтеров это означает раздельный учет начислений – до МРОТ и после МРОТ. Мера действует с апреля 2020 года и теперь уже является постоянной. Пониженный тариф работодатель может применять с момента внесения в реестр МСП, который теперь, как известно, обновляется ежемесячно.

Взносы за II квартал для МСП и некоммерческих организаций в наиболее пострадавших от коронавируса отраслях снижены до 0%.

Для индивидуальных предпринимателей в пострадавших отраслях фиксированный платеж на обязательное пенсионное страхование за 2020 год уменьшен на размер МРОТ.

Для всех представителей МСП в пострадавших отраслях продлены сроки уплаты страховых взносов: за март – на 9 месяцев, за июль – на 4 месяца. Для индивидуальных предпринимателей взносы на ОПС за 2019 год с дохода, превышающего 300 тыс. руб., продлены на 4 месяца.

Помимо этого, по заявлению работодателя налоговый орган может предоставить ему отсрочку (рассрочку) уплаты страховых взносов. Мера распространяется на плательщиков, указанных в постановлении правительства от 02.04.2020 № 409 (не только МСП). Если падение выручки составило 50% и выше, отсрочка по уплате взносов может быть предоставлена на год. При падении на 30% – на 9 месяцев и так далее.

Помимо этого, в 2020 году были и изменения, не связанные с пандемией коронавируса. Какие?

![shutterstock_260571086.jpg]()

Например, согласно федеральному закону № 325-ФЗ от 29.09.2019, обособленное подразделение организации, чтобы представлять Расчет по страховым взносам (РСВ), должно иметь собственный расчетный счет и осуществлять фактические выплаты работникам. Это необходимо, чтобы ФСС мог проводить проверку страховых выплат.

Организации с численностью более 10 человек с 2020 года обязаны представлять РСВ только в электронном виде (было более 25).

Размер фиксированного платежа по взносам на ОПС для индивидуальных предпринимателей уточняется пропорционально количеству календарных дней (если деятельность ИП велась неполный месяц).

Давайте перейдем к изменениям с 2021 года. Что нас ждет?

По федеральному закону № 374-ФЗ от 23.11.2020 синхронизируются выплаты в пользу работника, не облагаемые страховыми взносами и НДФЛ. Речь идет о компенсационных выплатах по ТК РФ и по законам субъектов Федерации – выходные пособия, материальная помощь, и так далее.

Работа непростая, не на один год. После того, как администрирование страховых взносов вернулось к ФНС, стараемся вырабатывать единый подход. Уж если выплаты не облагаются НДФЛ по ст. 217 НК РФ, то и взносами они не должны облагаться. И наоборот. За редким исключением типа госпособий (они облагаются НДФЛ, но не взносами).

Уточнено положение о том, что не облагаются страховыми взносами выплаты на возмещение расходов физлица – исполнителя работ, услуг по договорам ГПХ (транспорт, гостиница и т.д.). Если ранее не подлежали обложению только расходы, возмещенные заказчиком исполнителю после выполнения заказа, то теперь уточнили это положение в части необложения взносами сумм оплаты самим заказчиком таких расходов заранее.

Установлено, что страховыми взносами не облагаются выплаты полевого довольствия в соответствии с ТК РФ (п.1 ст. 217 НК РФ – не более 700 руб.). Ранее выплаты не облагались в том размере, который устанавливался локальным актом организации.

Что касается объектов обложения взносами, равно как и сумм, не подлежащих обложению (ст. 422 НК), то здесь изменений нет.

Стоит лишь отметить нюансы, связанные с ДМС и прочими выплатами на медицинское обслуживание сотрудников. Во-первых, важно, чтобы срок обслуживания в страховой организации составлял год и более. Во-вторых, оплата тестирования сотрудников на COVID-19 взносами не облагается, но лишь в том случае, если работодатель сам производит предварительную оплату анализа, а не возмещает сотруднику его расходы задним числом. Последнюю ситуацию законодательство не предусматривает, поэтому такое возмещение будет облагаться, как обычная выплата в рамках трудовых отношений.

Есть ли изменения в тарифах взносов для основной категории налогоплательщиков?

Сами тарифы не изменились. Взносы на ОПС – в рамках предела 22%, свыше предела - 10%. Социальное – в рамках предела 2,9%. Медицинское – 5,1%. Изменение – только в повышении предельной величины базы на 2021 год: по ОПС она поднята до 1,465 млн руб., по социальному страхованию – до 966 тыс. руб.

Что изменится в части пониженных тарифов в 2021 году?

По закону № 265-ФЗ от 31.07.2020 для ИТ-компаний тарифы снижены с 14% до 7,6% на бессрочный период (если доля доходов от ИТ составляет не менее 90%, в организации не менее 7 сотрудников, и она аккредитована в Минкомсвязи).

Для организаций, занимающихся проектированием и разработкой изделий электронной компонентной базы и радиоэлектроники – те же параметры, но организация должна быть включена в реестр Минпромторга.

И последний вопрос - о переходе на прямые выплаты со стороны ФСС. Он был запланирован еще четыре года назад, и теперь, наконец, становится реальностью?

Да, с 2021 года полностью отменяется зачетный механизм при исчислении страховых взносов на обязательное социальное страхование (Федеральный закон № 243-ФЗ от 03.07.2016).

В 2021 году порядок прямых выплат будет регламентироваться постановлением Правительства, с 2022 года он будет закреплен законодательно (в совокупности с порядком выдачи электронного больничного листа).

Читайте также: