Енвд декларация как правильно заполнить

Обновлено: 13.05.2024

С 1 января 2021 года налоговый режим ЕНВД окончательно отменили. Отчитаться последний раз нужно было за 4 квартал 2020 года — до 20 января 2021. Если и придется сдавать декларацию теперь, то только уточненную за 2020 год и более ранние периоды. Как это сделать, в какие сроки и есть ли какие-то особенности? Ответы на эти и другие важные вопросы — в нашем материале.

Выбрать новую систему налогообложения поможет калькулятор.

Бланк декларации ЕНВД скачать бесплатно (excel)

Условия сдачи

Уточненная налоговая декларация по ЕНВД представляется туда же, куда вы сдавали первичный отчет — в ФНС по месту ведения деятельности предпринимателя или по месту его нахождения (если нельзя точно определить конкретное место осуществления деятельности — например, для услуг такси).

Заполнение налоговой декларации ИП и организаций осуществлялось по итогам каждого квартала — не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ).

Если уже после сдачи вы заметили, что в поданной декларации есть ошибки, не отражены какие-то данные, есть недостоверные сведения, приведшие к занижению суммы налога, надо скорректировать поданный отчет. Это можно сделать путем подачи уточненной налоговой декларации за тот же период.

Также уточненную декларацию можно подать, если занижения суммы налога нет.

Когда сдавать уточненную декларацию

От момента сдачи уточненной декларации зависят последствия в виде санкций и проверок.

Если вы допустили ошибки, приведшие к занижению суммы налога, то после сдачи уточненной декларации вам придется доплатить недоимку в бюджет и перечислить пени. Но ответственности можно избежать, если соблюдать следующие условия:

- подать уточненку до истечения срока уплаты налога, если вы заметили и исправили ошибку раньше, чем ее нашел налоговый орган;

- уплатить недоимку и пени и подать уточненку до того, как вы узнали, что налоговая нашла ошибки и назначила проверки;

- подать уточненную декларацию после выездной проверки, по результатам которой ошибки и искажения найдены не были.

Если в первичной декларации сумма налога не была занижена, то декларация будет считаться представленной без нарушения срока (абз. 2 п. 1 ст. 81 НК РФ).

Проверки уточненных деклараций

После получения уточненной декларации налоговая имеет право проверить период, за который она представлена. Для этого начинают выездную проверку. Она может охватить даже период, которые выходит за пределы трех календарных лет, предшествующих году вынесения решения о проверке.

Также отметим, что при камеральной проверке уточненки, в которой сумму ЕНВД уменьшили, налоговая может потребовать пояснения. Их должны представить в течение пяти дней.

Если вы подадите уточненную декларацию спустя два года по истечении установленного для первичной декларации срока, то при камеральной проверке налоговая имеет право запросить:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях декларации;

- аналитические регистры налогового учета, на основании которых сформированы такие показатели, до и после их изменений.

Штрафы за несвоевременную сдачу декларации по ЕНВД

Стандартный штраф за нарушение сроков сдачи декларации по ЕНВД составляет 5 процентов от начисленного налога. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Как сдать декларацию

- Лично или через представителя в бумажном виде.

- По почте заказным письмом с описью вложения.

- Через интернет, например, с помощью нашего сервиса (подача декларации файлом формата xml, подписанного электронной подписью).

Порядок заполнения декларации по ЕНВД

Уточненную декларацию по ЕНВД представляйте на бланке, который действовал в том периоде, за который вы корректируете отчет. Правила оформления документа указаны в Приказе ФНС России от 26.06.2018 № ММВ-7-3/414@. Заполнение налоговой декларации по ЕНВД происходит после расчета налога, который производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) — Страховые взносы.

Напомним, что

Налоговая база = Вмененный доход = Базовая доходность * Физический показатель

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Какой именно физический показатель применять, зависит от вида деятельности и определяется по ст. 346.29 НК РФ.

В уточненной декларации укажите правильные суммы налога, исчисленные с учетом изменений и дополнений. Разницу между налогами в декларациях отражать не нужно.

Изменения с 2021 года

ИП и организации не могут применять вмененку с 2021 года. Минфин и Правительство не захотели продлевать режим, потому что его используют для уклонения от налогов.

Заполнение и отправка отчетности в ФНС на примере декларации ЕНВД

Заполните и отправьте декларацию ЕНВД в электронном виде без ошибок и в срок!

Нулевая декларация по ЕНВД — это отчет, который сдают плательщики налога даже в том случае, если деятельность не ведется. Напомним, что срок действия ЕНВД ограничен 2020 годом.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/353@. Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2020 году сроки сдачи следующие:

| Период отчета | Последняя дата сдачи |

|---|---|

| 1 квартал 2020 г. | 20.04.2020 |

| 2 квартал 2020 г. | 20.07.2020 |

| 3 квартал 2020 г. | 20.10.2020 |

| 4 квартал 2020 г. | 20.01.2021 |

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи декларации

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ. Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС вправе приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ). Запрет будет действовать до тех пор, пока отчетность не сдана.

Когда нужна декларация с нулевыми показателями

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Сдавать ли отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, нулевая отчетность для ИП обязательна, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ.

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, и физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

Образец нулевой декларации по ЕНВД для ИП

ИП Савватеев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В марте 2019 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 3 квартал 2019 г. до 22 октября он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Декларация состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 22 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога, как показывает образец нулевого отчета по ЕНВД для ИП, в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО ищите в сервисе Федеральной адресной системы.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ, коэффициент К1 — в соответствии с Приказом Минэкономразвития России от 30.10.2018 N 595 (на 2019 год он равен 1,518), К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35. В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера:

Савватеев И.И. не осуществлял деятельность по перевозке грузов в 3 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист и адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

За каждый месяц необходимо рассчитать налоговую базу по формуле:

И рассчитать сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 3. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделайте это в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена Приказом ФНС от 11.12.2012 № ММВ-7-6/941@.

Отчетность в виде налоговой декларации сдается каждый квартал, не позднее следующих дат:

- 20 апреля - по итогам 1-го квартала;

- 20 июля - по итогам 2-го квартала;

- 20 октября - по итогам 3-го квартала;

- 20 января - по итогам 4-го квартала.

Обратите внимание, если крайняя дата сдачи отчёта приходится на выходной, то она переносится на следующий рабочий день.

Что надо знать перед заполнением декларации ЕНВД

На режиме ЕНВД налогом облагается вменённый, т.е. предполагаемый государством, а не реально полученный доход. Расчёт налога производится по формуле

ЕНВД = (ФП * БД * К1 * К2 * Ставка налога) – Страховые взносы,

- ФП* – физический показатель по виду деятельности (им может быть количество работников, единиц грузового транспорта, посадочных мест, площадь торгового зала и др.);

- БД* – базовая доходность на одну единицу ФП в месяц;

- коэффициент К1 – учитывает рост инфляции, устанавливается Правительством. Значение коэффициента К1 сервис проставляет автоматически;

- коэффициент К2** – понижающий коэффициент, который устанавливается на территории муниципального образования по каждому виду деятельности ЕНВД, может варьироваться от 0,005 до 1;

- стандартная ставка налога по ЕНВД составляет 15%. В некоторых муниципальных образованиях по определённым видам деятельности действует пониженная ставка** – до 7,5%;

- о страховых взносах подробно расскажем ниже в примере заполнения декларации.

* ФП и БД установлены статьей 346.29 Налогового кодекса по каждому виду деятельности.

Как работать в онлайн-сервисе подготовки декларации ЕНВД

Для начала надо зарегистрироваться в сервисе, указав свой номер мобильного телефона и приняв условия обработки персональных данных.

Телефон, указанный при регистрации в сервисе, будет использован в декларации как контактный номер налогоплательщика. Изменить номер телефона можно только заново зарегистрировавшись.

При переходе в личном кабинете на страницу формирования декларации ЕНВД открывается такое окно.

Здесь надо выбрать категорию налогоплательщика, заполнить данные для титульного листа и выбрать количество видов деятельности.

На титульном листе декларации ЕНВД отображаются обычные регистрационные данные налогоплательщика. Для организаций это коды ИНН и КПП, фирменное наименование, полное имя руководителя. Для индивидуальных предпринимателей – код ИНН и полное имя.

Кроме того, на титульном листе указывают:

Наш сервис гарантирует защиту введённых данных от несанкционированного доступа и соблюдение политики конфиденциальности персональной информации.

Для удобства заполнения полей, рядом с каждым из них есть соответствующие сноски-подсказки.

Посмотрим на примере, как правильно заполнить декларацию ЕНВД.

Вы можете выбрать до четырёх видов деятельности, по каждому из них будет заполнена отдельная страница декларации.

Далее укажите подробный адрес ведения выбранного вида деятельности, вплоть до почтового индекса. В этом вам помогут подсказки автозаполнения. Введите первые буквы элемента адреса и выберите нужное значение из выпадающего списка.

Теперь укажите код ОКТМО муниципального образования, где вы стоите на учёте как плательщик ЕНВД, и коэффициент К2 по виду деятельности. Эти цифры приведены для примера, у вас будут свои значения.

Следующие поля о дате постановки и снятия с учёта заполняются, если вы проработали в качестве плательщика ЕНВД не полный квартал. В этом случае укажите дату постановки на учёт и/или снятия с учёта. Тогда налог будет рассчитан только за то количество дней, которые вы стояли на учёте.

Если же вам надо заполнить декларацию за полный квартал, не проставляйте галочки.

Далее нужно указать количество единиц физического показателя по виду деятельности и налоговую ставку.

Укажите значение физических показателей (работники, кв. метры, и т.д.) по данному виду деятельности в каждом месяце квартала. Значения указываются в целых единицах. Если в квартале физический показатель менялся (например, был нанят еще один работник), то это изменение отражается с того же месяца, в котором оно произошло. Если вы осуществляете один вид деятельности, но в разных местах города (по одному ОКТМО), тогда сложите значения физических показателей с каждого такого места.

По умолчанию в сервисе стоит стандартная ставка 15%, но, если в муниципальном образовании по месту деятельности она снижена, вы можете изменить её на нужное значение, например, 10%.

Обратите внимание, с 2020 года затраты на приобретение контрольно-кассовой техники налог не уменьшают.

Осталось внести суммы страховых взносов за работников и ИП за себя, которые могут снизить исчисленный налог к уплате.

Взносы за работников работодатели (ИП и организации) платят каждый месяц. Соответственно, если у вас есть работники, то в течение отчётного квартала за них будет перечислена определённая сумма страховых взносов. Укажите её в соответствующем поле, например, 35 000 рублей.

Снизить исчисленный налог работодатели могут не более, чем на 50%.

Например, если налог ЕНВД за квартал составил 58 400 рублей, то уменьшить его можно только до (58 400/2) 29 200 рублей, хотя взносов заплачено больше. Но если при такой же исчисленной сумме налога взносов было перечислено, к примеру, 17 300 рублей, то налог к уплате составит (58 400 – 17 300) 41 100 рублей.

Самостоятельно производить эти расчёты вам не надо, просто укажите уплаченную в отчётном квартале сумму страховых взносов за работников. Сервис автоматически рассчитает сумму налога к уплате за вычетом максимально возможной суммы взносов.

Что касается взносов ИП за себя, то обязательных квартальных платежей здесь не установлено. Есть только два крайних срока:

- для взносов в фиксированной сумме (в 2020 году это сумма 40 874 рубля) – не позднее конца текущего года;

- для дополнительного взноса (если вменённый доход за год превышает 300 000 рублей) – не позднее 1 июля года, следующего за отчётным.

И если предприниматель перечисляет взносы за себя одной суммой в конце года, то при небольшом исчисленном квартальном налоге он не полностью использует своё право на вычет.

Например, квартальный налог равен 14 700 рублей, а ИП перечислил в декабре всю фиксированную сумму взносов 40 874 рублей. При отсутствии работников он вправе уменьшить налог на уплаченные взносы без ограничений, т.е. налога к уплате не будет вообще (14 700 – 40 874)

Плательщики единого налога на вменённый доход отчитываются по своим доходам ежеквартально. Отчётная кампания на этом режиме короткая – всего 20 дней после окончания квартала.

Если крайний срок сдачи выпадает на выходной день, то он переносится на первый рабочий день. Соответственно, крайние сроки сдачи декларации ЕНВД в 2020 году таковы:

- за 1 квартал – 20 апреля 2020;

- за 2 квартал – 20 июля 2020;

- за 3 квартал – 20 октября 2020;

- за 4 квартал – 20 января 2021.

Обратите внимание! Налоговый режим ЕНВД отменён с 2021 года. Плательщикам ЕНВД необходимо выбрать другой вариант налогообложения. 20 января 2021 года подаётся последняя декларация ЕНВД.

Заполнить декларацию ЕНВД можно от руки, на компьютере или с помощью специализированного сервиса. Если вы выбрали вариант самостоятельной подготовки отчётности, то скачать бланк, действующий в 2020 году, и ознакомиться с образцами заполнения можно здесь.

А тем, кто хочет упростить и ускорить подготовку своей декларации ЕНВД, мы рекомендуем воспользоваться нашим онлайн-сервисом. О том, как в нём работать, расскажем в этой статье.

Что надо знать перед заполнением декларации ЕНВД

Перед тем, как перейти к конкретике по работе в онлайн-сервисе, разберёмся в формуле расчёта ЕНВД. Отличие этого режима от других в том, что налогом здесь облагается вменённый, т.е. предполагаемый государством, а не реально полученный доход.

Все составляющие формулы расчёта налога (ФП * БД * К1 * К2 * 15%) указываются в декларации, поэтому надо понимать, что это такое:

- ФП – физический показатель по виду деятельности (им может быть количество работников, единиц грузового транспорта, посадочных мест, площадь торгового зала и др.);

- БД – базовая доходность на одну единицу ФП в месяц; – учитывает рост инфляции, устанавливается Правительством, в 2020 году равен 2,005; – понижающий коэффициент, который устанавливается на территории муниципального образования по каждому виду деятельности ЕНВД, может варьироваться от 0,005 до 1.

Стандартная ставка по ЕНВД в 2020 году составляет 15%, но в некоторых муниципальных образованиях по определённым видам деятельности действует пониженная ставка – до 7,5%. Правда, это достаточно редкая ситуация, потому что налоги, которые плательщики ЕНВД перечисляют в бюджет, и так достаточно небольшие.

ФП и БД установлены статьей 346.29 Налогового кодекса по каждому виду деятельности. Например, базовая доходность на одного работника (включая самого ИП) в сфере ветеринарных услуг составляет 7 500 рублей. Найти нужные значения ФП и БД по вашему виду деятельности можно в первоисточнике или в этой статье. Значение коэффициента К1 мы уже указали выше. Остаётся найти коэффициент К2.

Общего федерального значения у этого коэффициента нет, потому что он устанавливается нормативными актами муниципальных образований. Причём, в некоторых городах значение К2 по одному и тому же виду деятельности будет разным в центре и на окраинных улицах. Часто местные власти вводят дополнительную градацию в зависимости от того, чем торгует магазин, или какие именно бытовые услуги оказываются на вменёнке. Узнать значение К2 можно в налоговой инспекции по месту вменённой деятельности или на сайте ФНС.

Итак, переходим по ссылке и регистрируемся в сервисе, указав свой электронный адрес.

Как заполнить декларацию ЕНВД в онлайн-сервисе

Посмотрим на примере, как правильно заполнить декларацию ЕНВД онлайн. В нашем сервисе вы можете подготовить всю декларацию целиком или без титульного листа.

Однако необходимости в этом нет. Наш сервис гарантирует защиту введённых данных от несанкционированного доступа и соблюдение политики конфиденциальности персональной информации. И намного удобнее сразу заполнить титульный лист, как мы это сделаем в своем примере.

На титульном листе декларации ЕНВД отображаются обычные регистрационные данные налогоплательщика. Для организаций это коды ИНН и КПП, фирменное наименование, полное имя руководителя. Для индивидуальных предпринимателей – код ИНН и полное имя.

Кроме того, на титульном листе указывают:

Переходим к заполнению показателей, которые применяются для расчёта налога на вменённый доход. Выше мы уже подробно разобрали, что такое базовая доходность и коэффициент К1. При подготовке декларации ЕНВД в нашем сервисе вам не надо самостоятельно искать эти значения.

Вы можете выбрать до четырёх видов деятельности, по каждому из них будет заполнена отдельная страница декларации.

Далее укажите подробный адрес ведения выбранного вида деятельности, вплоть до почтового индекса. В этом вам помогут подсказки автозаполнения. Введите первые буквы элемента адреса и выберите нужное значение из выпадающего списка.

Теперь укажите код ОКТМО муниципального образования, где плательщик ЕНВД стоит на учёте, и коэффициент К2 по виду деятельности. Эти цифры приведены для примера, у вас будут свои значения.

Следующие поля о дате постановки и снятия с учёта заполняются, если вы проработали в качестве плательщика ЕНВД не полный квартал. В этом случае укажите также дату постановки на учёт и/или снятия с учёта. Тогда налог будет рассчитан только за то количество дней, которые вы стояли на учёте.

Если же вам надо заполнить декларацию за полный квартал, не проставляйте галочки.

Остается указать количество единиц физического показателя по виду деятельности и налоговую ставку. По умолчанию в сервисе стоит стандартная ставка 15%, но если в муниципальном образовании по месту деятельности она снижена, вы можете изменить её на нужное значение, например, 10%.

Уменьшить налог на сумму расходов на ККТ в 2020 году нельзя, поэтому пункт "Расходы на ККТ" пропускаем.

Осталось внести суммы страховых взносов за работников и ИП за себя, которые могут снизить исчисленный налог к уплате. Расскажем об этом подробнее.

Взносы за работников работодатели (ИП и организации) платят каждый месяц. Соответственно, если у вас есть работники, то в течение отчётного квартала за них будет перечислена определённая сумма страховых взносов.

Укажите её в соответствующем поле, предположим, 35 000 рублей. При этом снизить исчисленный налог работодатели могут не более, чем на 50%.

Например, если налог ЕНВД за квартал составил 58 400 рублей, то уменьшить его можно только до (58 400/2) 29 200 рублей, хотя взносов заплачено больше. Но если при такой же исчисленной сумме налога взносов было перечислено, к примеру, 17 300 рублей, то налог к уплате составит (58 400 – 17 300) 41 100 рублей.

Самостоятельно производить эти расчёты вам не надо, просто укажите уплаченную в отчётном квартале сумму страховых взносов за работников. Сервис автоматически рассчитает сумму налога к уплате за вычетом максимально возможной суммы взносов.

Что касается взносов ИП за себя, то обязательных квартальных платежей здесь не установлено. Есть только два крайних срока:

- для взносов в фиксированной сумме (в 2020 году это сумма 40 874 рубля) – не позднее конца текущего года;

- для дополнительного взноса (если вменённый доход за год превышает 300 000 рублей) – не позднее 1 июля года, следующего за отчётным.

И если предприниматель перечисляет взносы за себя одной суммой в конце года, то при небольшом исчисленном квартальном налоге он не полностью использует своё право на вычет.

Итак, подготовка декларации ЕНВД в онлайн-сервисе завершена. Вам остается только выбрать формат заполненной отчётности – pdf или excel.

Нужен ли двухмерный шртих-код на декларации ЕНВД?

Обратите внимание! В некоторых налоговых инспекциях встречается практика отказа в приёме декларации без двухмерного штрих-кода. Отказ по такой причине не является правомерным.

Исчерпывающий перечень законных оснований содержится в п.28 приказа Минфина России от 02.07.2012 N 99н и не содержит требования о наличии двухмерного штрих-кода. О том же пишет ФНС в письме от 18 апреля 2014 г. N ПА-4-6/7440: "Отсутствие на бланке налоговой декларации двумерного штрих-кода или представление налоговой декларации по форме, соответствующей по составу показателей утвержденной форме, но не подлежащей обработке автоматизированным способом, не являются причинами для отказа в приеме соответствующей налоговой декларации."

Если вам отказывают в приёме декларации по данной причине, требуйте оформление письменного отказа с указанием причины (скорее всего уже на этом этапе проблема разрешится в вашу пользу) и обжалуйте его в порядке досудебного урегулирования споров.

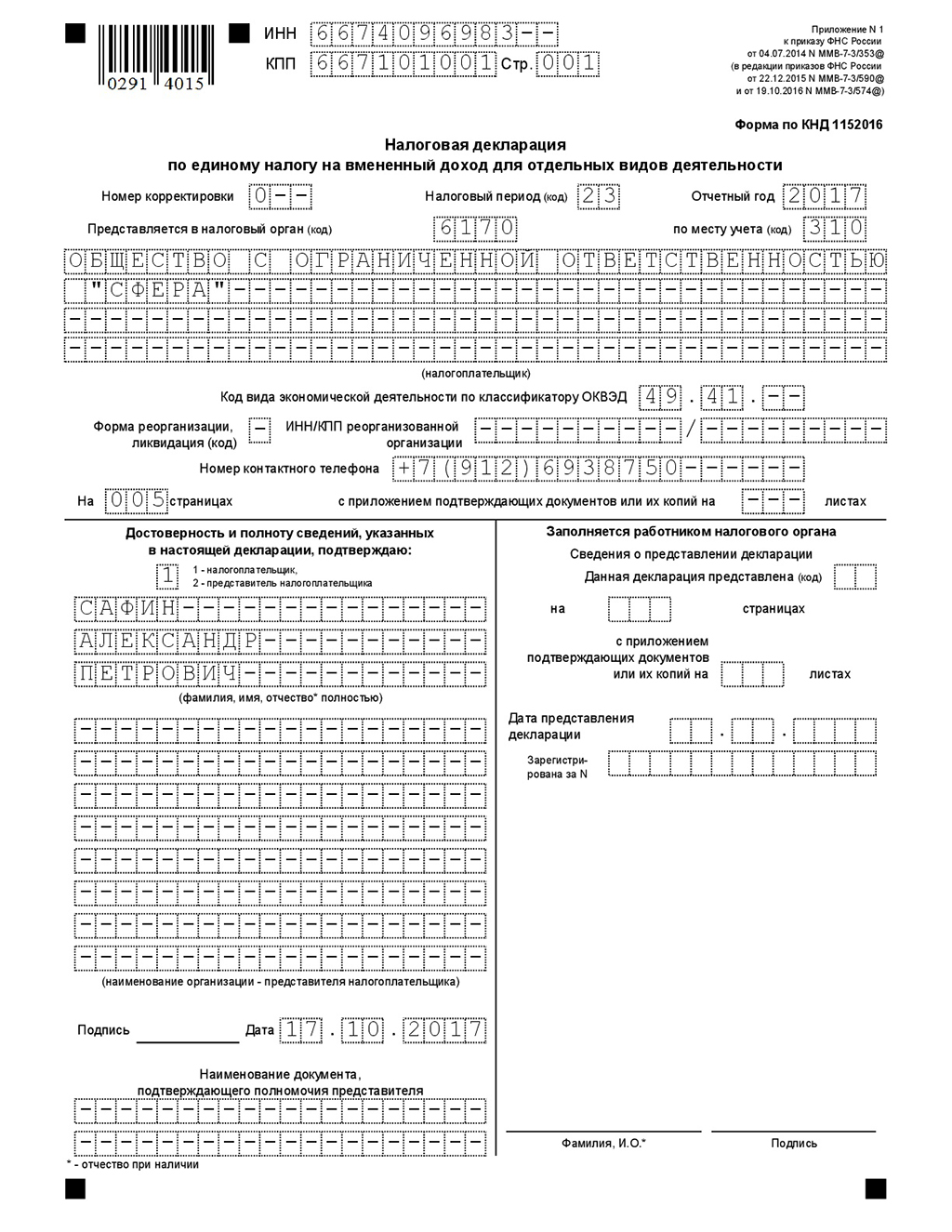

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) — это один из действующих в РФ специальных налоговых режимов. Все организации и индивидуальные предприниматели, являющиеся плательщиками ЕНВД, обязаны сдавать в налоговую инспекцию декларацию по ЕНВД. В 2017 году декларация по ЕНВД подается по форме, утвержденной приказам ФНС России от 04.07.2014 № ММВ-7-3/353@ (в редакции приказа ФНС России от 19.10.2016 № ММВ-7-3/574@).

Как заполнить декларацию по ЕНВД

- стоимостные показатели округляются до полных рублей по правилам округления;

- физические показатели округляются до целой единицы;

- значение коэффициента К2 округляется до третьего знака после запятой.

Титульный лист декларации по ЕНВД

На титульном листе декларации заполняются все основные сведения об организации (ИП) и подаваемой декларации:

- 21 — за первый квартал;

- 22 — за второй квартал;

- 23 — за третий квартал;

- 24 — за четвертый квартал.

7. Наименование и ОКВЭД. Прописывается полное название организации (Фамилия Имя Отчество для ИП). Коды по ОКВЭД в 2018 году указываются согласно новому классификатору ОКВЭД2.

8. В случае реорганизации следует заполнить соответствующие поля титульного листа декларации, если реорганизации не было — в полях проставляются прочерки.

Кроме того, на титульном листе проставляется количество страниц и приложений к декларации (проставляется, как правило, после полного заполнения декларации), указывается контактный номер телефона.

9. Подтверждение сведений. В случае подписания декларации руководителем организации (ИП) ставится код 1. Если декларацию подписывает представитель организации, ставится код 2 и указывается ФИО представителя или наименование организации-представителя.

Образец заполнения титульного листа декларации по ЕНВД

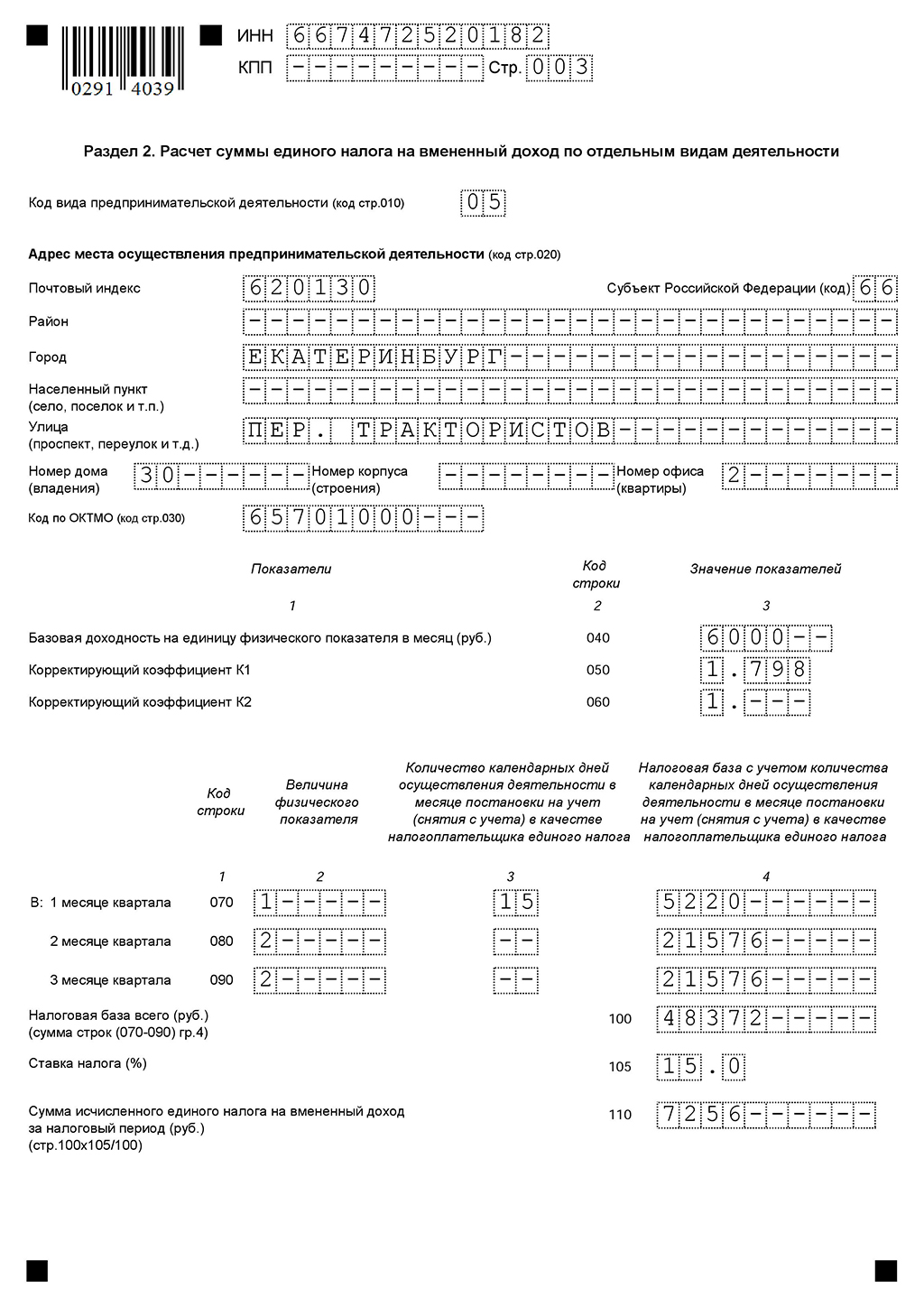

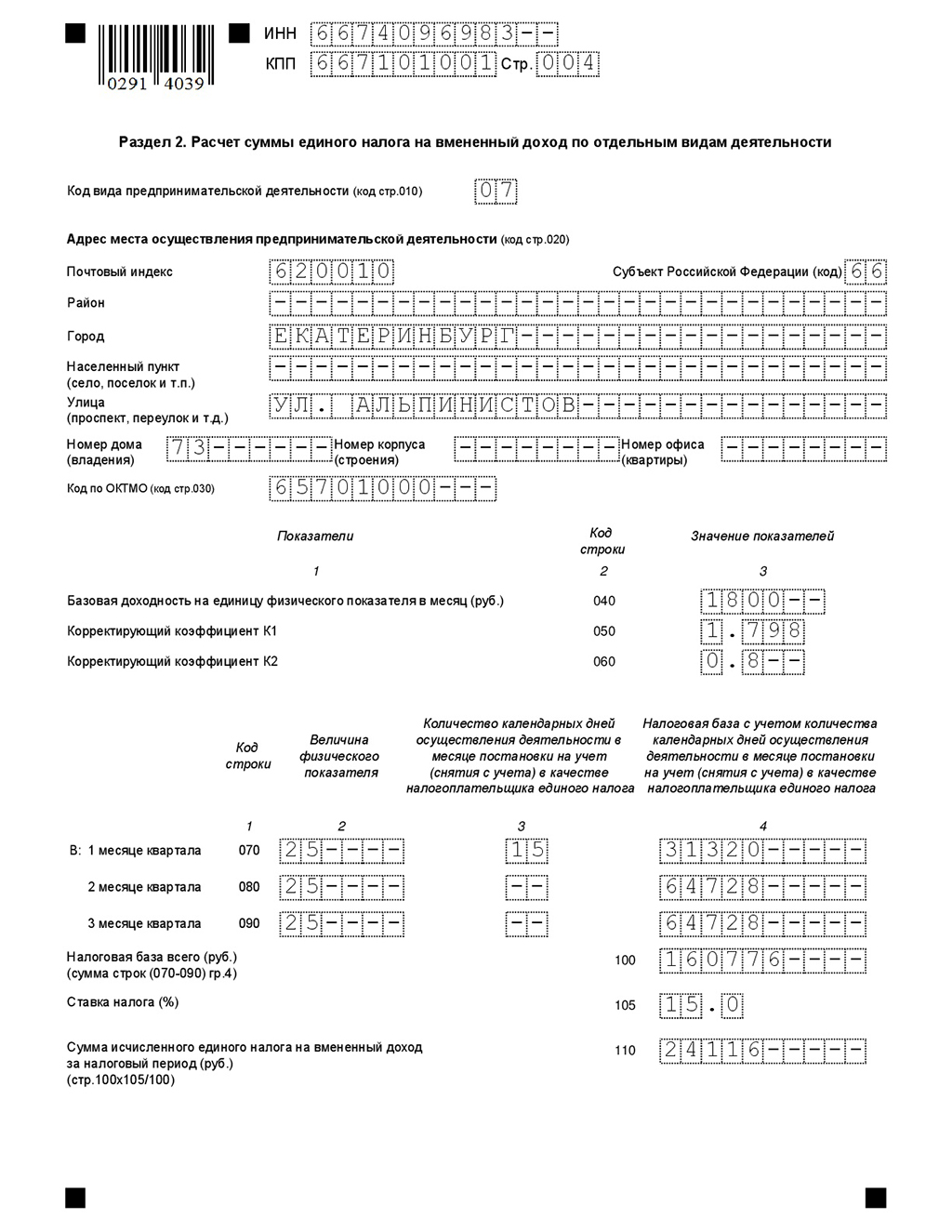

Раздел 2 декларации по ЕНВД

Раздел 2 декларации по ЕНВД заполняется по коду вида предпринимательской деятельности и коду ОКТМО. Таким образом, отдельная страница с разделом 2 заполняется:

- по каждому виду деятельности;

- по каждому ОКТМО, в котором эта деятельность осуществляется.

В разделе 2 необходимо заполнить ИНН, КПП (для организации), код вида предпринимательской деятельности (приложение 5 к Порядку), адрес осуществления предпринимательской деятельности, код ОКТМО.

- базовую доходность на единицу физического показателя в месяц:

- значение коэффициента-дефлятора К1;

- значение корректирующего коэффициента К2;

- величина физического показателя за каждый месяц;

- ставку налога.

Образец заполнения раздела 2 декларации по ЕНВД

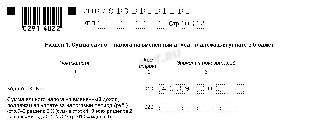

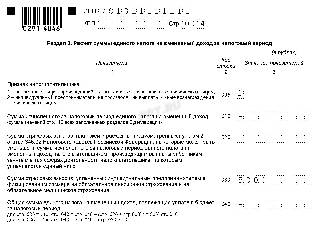

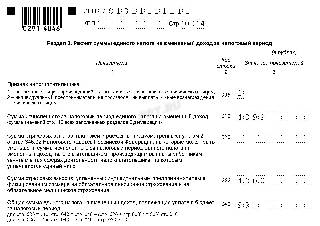

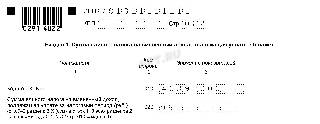

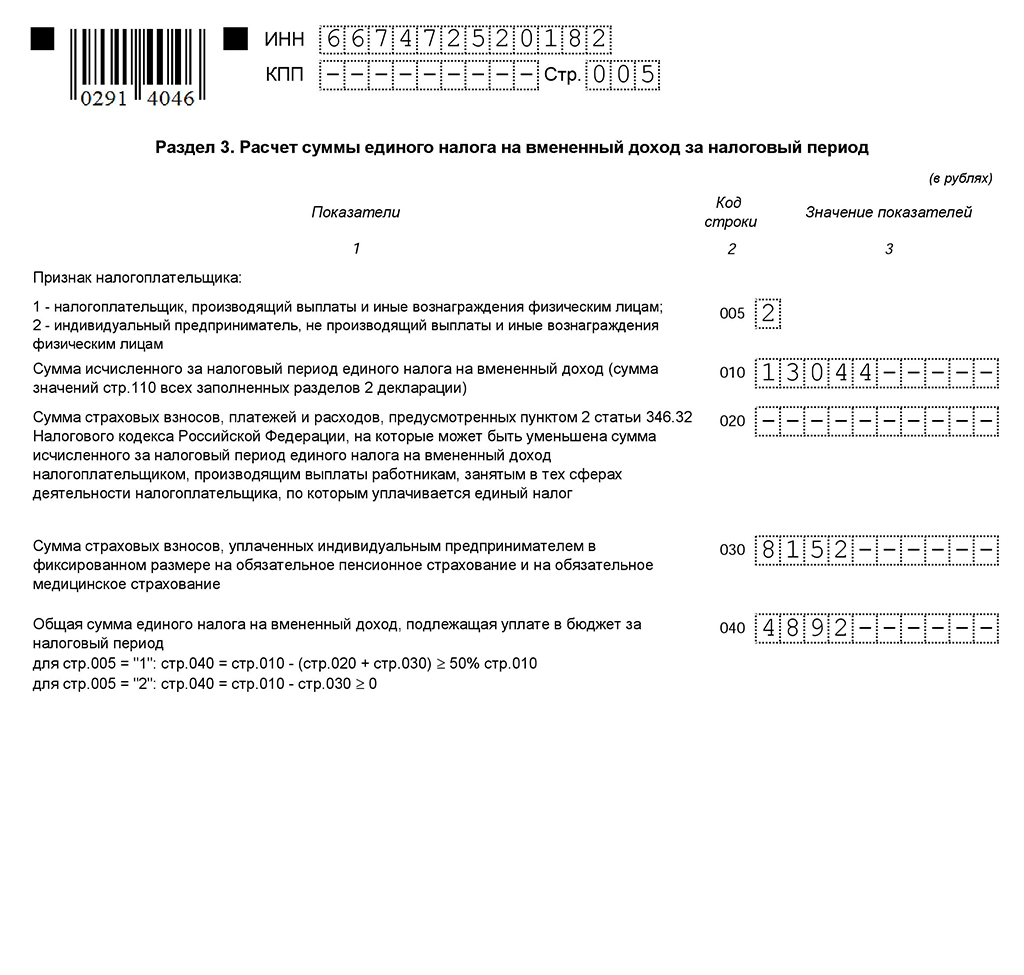

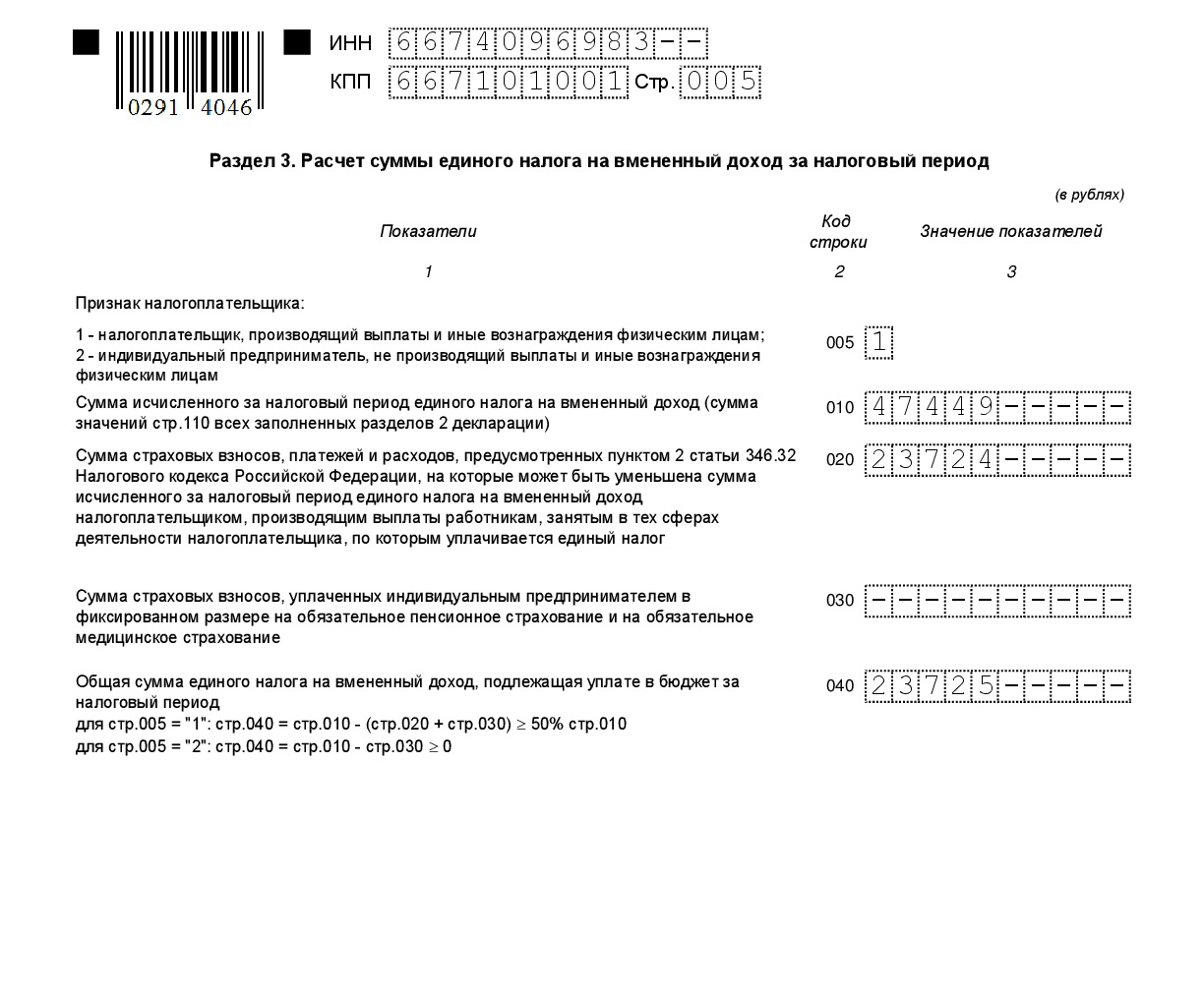

Раздела 3 декларации по ЕНВД

Раздел 3 декларации по ЕНВД предназначен для расчета общей суммы налога к уплате по всем местам и видам деятельности на ЕНВД на основании данных всех разделов 2.

В разделе 3 заполняется ИНН, КПП (для организаций), признак налогоплательщика, указывается сумма значений строк 110 всех заполненных разделов 2 декларации, указывается общая сумма страховых взносов и больничных пособий по строке 020, на которые можно уменьшить налог. Уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога.

Если у ИП нет наемных работников, то указывается фактически уплаченная в отчетном квартале сумма фиксированных страховых взносов ИП за себя в строке 030 раздела 3 декларации по ЕНВД. ИП без наемных работников может уменьшить сумму налога по ЕНВД на все сумму уплаченных в отчетном квартале страховых взносов за себя в фиксирован ном размере. Полученная сумма налога к уплате в этом случае не может быть меньше 0.

Образец заполнения раздела 3 декларации по ЕНВД

Раздела 1 декларации по ЕНВД

В разделе 1 необходимо указать ИНН, КПП (для организаций), ОКТМО, сумму налога к уплате. Строки 010 и 020 в разделе 1 повторяющиеся. Заполняются они неоднократно в случае, если деятельность осуществляется в разных муниципальных образованиях, которые курирует одна налоговая инспекция.

Особенности заполнения декларации по ЕНВД в случае, если налогоплательщик работает неполный квартал

В случае если налогоплательщик перешел на уплату ЕНВД или снялся с учета в качестве налогоплательщика ЕНВД в течение отчетного квартала, то в графе 3 строк 070-090 раздела 2 декларации по ЕНВД указывается количество дней ведения деятельности в месяце постановки или снятия с учета. В количество дней ведения деятельности включаются:

- день постановки на учет в качестве плательщика ЕНВД, указанный в заявлении о постановке на учет;

- день снятия с учета, указанный в заявлении о снятии с учета.

Заполнение декларации по ЕНВД при осуществлении нескольких видов деятельности

При осуществлении нескольких видов деятельности раздел 2 необходимо заполнять по каждому виду деятельности отдельно. Например, ИП осуществляет два вида деятельности: автотранспортные услуги по перевозке грузов и розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы. Даже если эти два вида деятельности осуществляются на территории одного муниципального образования, следует заполнять две страницы раздела 2.

Заполнение декларации по ЕНВД в случае изменения в налоговом периоде физического показателя

При изменении в течение налогового периода величины физического показателя — это изменение учитывается при расчете ЕНВД с начала того месяца, в котором оно произошло. Например, физический показатель — количество грузовых автомобилей. По состоянию на 1 июля автомобиль был единственный, в августе был приобретен и поставлен на учет еще один автомобиль. Следовательно, физический показатель за июль — 1, за август — 2, за сентябрь — 2.

Если в налоговом периоде добавился новый вид деятельности или наоборот, прекратилось осуществление какого-либо вида деятельности

В случае добавления нового вида деятельности в муниципальном образовании, где деятельность до этого не осуществлялась и в качестве налогоплательщика ЕНВД организация не состоит, налоговая база будет рассчитываться с даты постановки на учет в качестве плательщика ЕНВД. Если же новый вид деятельности вводится на территории того муниципального образования, где организация уже состоит на налоговом учете в качестве налогоплательщика ЕНВД, то налоговая база по ЕНВД рассчитывается с 1-го числа месяца, в котором появился новый вид деятельности.

Аналогичный принцип действует и при прекращении какого-либо вида деятельности. Если это происходит на территории муниципального образования, где организация не осуществляет более других видов деятельности в качестве плательщика ЕНВД, то следует сняться с учета как плательщик ЕНВД и рассчитать налоговую базу по день снятия с учета в качестве плательщика ЕНВД. В том случае, когда организация остается состоять на налоговом учете в качестве плательщика ЕНВД в части других видов деятельности, то, по мнению налоговых органов, налоговая база должна рассчитываться за полный месяц в котором произошло закрытие вида деятельности.

Сроки и способы сдачи декларации по ЕНВД

Читайте также: