Можно ли переоформить материнский капитал на другого человека

Обновлено: 18.05.2024

Стоит ли брать семейную ипотеку с использованием материнского капитала?

Решать только вам. Надеемся, после этой статьи вы примите верное для своей семьи решение.

Ипотечный кредит на приобретение строящегося или готового жилья у застройщика, а также на рефинансирование ранее предоставленного ипотечного кредита предусмотрен для семей, в которых с 01.01.2018 по 31.12.2022 родился второй и/или последующий ребенок.

Льготная ставка (6%) может действовать без ограничения по количеству лет — до конца срока действия кредитного договора.

По общим правилам, вне зависимости от региона, льготная ставка действует при покупке квартиры или дома с участком с 1 января 2018 года до 31 декабря 2022 года, но только на первичном рынке у юридического лица:

по договору участия в долевом строительстве,

по договору купли-продажи.

Покупка квартиры на вторичном рынке не попадает под требования господдержки.

Также по этой программе можно рефинансировать уже имеющуюся ипотеку.

По условиям программы первоначальный взнос составляет минимум 20% от стоимости жилья.

При заключении договора рефинансирования сумма долга не должна превышать 80%.

Ипотека с использованием материнского капитала

• приобретения жилого помещения;

• строительства или реконструкции объекта индивидуального жилищного строительства (ИЖС) с привлечением строительной организации;

• строительства или реконструкции объекта ИЖС без привлечения строительной организации;

• компенсации затрат за построенный или реконструированный объект ИЖС.

При этом ремонт жилого помещения (применительно к распоряжению материнским капиталом) улучшением жилищных условий не является.

• уплаты первоначального взноса при получении кредита (займа), в том числе ипотечного, на приобретение или строительство жилья;

• погашения основного долга и уплаты процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечным;

• уплаты цены по договору участия в долевом строительстве;

• платежа в счет уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата либо его супруг (супруга) является участником жилищного, жилищно-строительного, жилищного накопительного кооператива.

Обязательное условие — приобретаемое жилое помещение должно находиться на территории России.

Рекомендуется тщательно выбирать банк и систему выплат.

На сайте ПФР размещен перечень кредитных организаций, с которыми у ПФР налажена система электронного обмена документами, что упрощает процедуру подачи заявления на распоряжение материнским капиталом.

Пока сумма материнского капитала не будет перечислена из ПФР в банк, данная сумма будет включена в кредит, который вы взяли.

После перечисления средств из ПФР в банк график платежей будет пересчитан с учетом досрочного погашения кредита на сумму материнского капитала.

По закону решение об удовлетворении или отказе в удовлетворении заявления о распоряжении средствами материнского капитала на улучшение жилищных условий выносится территориальным органом Пенсионного фонда Российской Федерации в месячный срок с даты приема заявления.

В случае удовлетворения заявления перечисление средств (части средств) материнского (семейного) капитала осуществляется Пенсионным фондом Российской Федерации (территориальным органом Пенсионного фонда Российской Федерации) в течение 5 рабочих дней со дня принятия решения об удовлетворении заявления.

Закон обязует родителей оформлять приобретенное с помощью маткапитала жилье в общую собственность не только взрослых, но и детей. Исполнение этого пункта контролируется правоохранительными органами.

Гарантией того, что родители выделят доли детям, будет нотариальное обязательство, которое им необходимо сделать.

Переоформить жилье в общую собственность нужно будет в течение 6 месяцев после снятия обременения по ипотеке.

Если этого не сделать, родителям грозит уголовная ответственность за мошенничество.

Основная проблема здесь может состоять в том, что размер долей в недвижимости, полагающихся детям и родителям, законом не установлен. Этот пробел в законодательстве чреват сознательным уменьшением родителями размера долей несовершеннолетних детей, а в будущем — судебными тяжбами за доли в собственности между повзрослевшими детьми и родителями.

Банки крайне негативно относятся к тому, чтобы брать в залог объект с несовершеннолетними собственниками. Поэтому, если жилье с участием материнского капитала приобретается в ипотеку, то родители смогут выделить доли детям только после погашения кредита и снятия обременения.

Сложности могут возникнуть также при продаже жилья, приобретенного с участием материнского капитала. В любом случае при отчуждении объекта, собственником которого (или собственником доли в котором) является несовершеннолетний, необходимо получить разрешение органов опеки и попечительства.

Обязательное условие — в результате продажи ребенок-собственник должен получить в собственность другое помещение или соразмерную долю в нем.

Это очень длинный и непростой процесс. Опека дает разрешение далеко не всегда, особенно если речь идет о продаже жилья в крупных городах и переезде в маленькие населенные пункты.

Особенно остро этот вопрос стоит в Москве. Органы опеки могут не разрешить продажу квартиры в столице с одновременной покупкой и переездом в Подмосковье даже с увеличением площади приобретаемого объекта, мотивируя это ухудшением условий проживания ребенка.

В случае, если опека не дает разрешение на сделку, выход только один — обращаться в суд.

А это тоже небыстрый процесс. В среднем рассмотрение таких дел занимает не менее полугода. Естественно, покупатель ждать столько времени не будет. В итоге придется искать нового и проходить всю процедуру заново.

Родителям следует очень хорошо подумать, прежде чем привлекать к покупке жилья средства материнского капитала, если есть возможность обойтись без них.

Если продавец скрыл от покупателя факт использования материнского капитала, при этом доли в квартире детям не были выделены, такая сделка может быть признана недействительной.

Судебный спор могут инициировать:

• сами дети, которые по достижении совершеннолетнего возраста понимают, что их права собственности были ущемлены;

• пенсионный фонд, прокуратура или органы опеки, если будет проведена проверка; в случае, если дело дойдет до суда, продавца могут привлечь к ответственности по ст. 159 УК РФ о мошенничестве.

Поэтому при покупке недвижимости, если продавец утверждает, что не использовал материнский капитал, лучше просить справку, подтверждающую это.

По закону право на маткапитал имеют не только родители, но и усыновители. По внешнему виду и другим признакам достаточно сложно определить, попадает ли продавец под действие программы материнского капитала, в любом случае лучше подстраховаться.

Получить справку можно в ПФР или через портал Госуслуг.

Еще одна проблема, о которой не предупреждают ни в Пенсионном фонде, ни в банках, — отсутствие реальной возможности рефинансировать ипотеку с маткапиталом.

Погасив кредит за счет новой ипотеки, недвижимость сначала нужно вывести из-под залога одного банка и тут же оформить обременение (залог) в пользу другого банка.

По сути происходит смена кредитора.

Большинство банков не позволяют возникнуть ситуации, при которой несовершеннолетние становятся сособственниками до момента погашения кредита.

Не все компании-застройщики соглашаются работать с материнским капиталом, потому что ПФР переводит деньги с большими задержками в несколько месяцев.

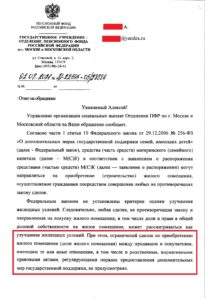

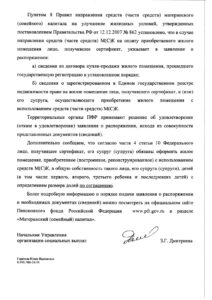

Отвечаю на первый вопрос: Да, материнский капитал разрешено использовать при покупке квартиры у родителей или у других родственников.

Факт родства между продавцом и покупателем не противоречит закону. Нет запрета на сделки между близкими родственниками. Следовательно, нет запрета на использование материнского капитала в таких сделках. Можете скачать официальный ответ ПФР по данному вопросу — ссылка.

Ответ ПРФ по факту родства

(нажмите на картинки, чтобы их увеличить)

Есть исключение, но оно лишь косвенно связано с мат.капиталом. Объясню на примере: семья из 4 человек владеет квартирой, где у каждого члена семьи по 1/4 доли. Когда второму ребенку исполнилось 3 года, супруги решили продать свою квартиру и купить жилье побольше. Покупателей на свою квартиру уже нашли, а сами собираются купить квартиру у родителей одного из супругов, вложив материнский капитал. На продажу квартиры требуется разрешение органов опеки, т.к. у детей есть доли в собственности — п. 2 ст. 37 ГК РФ. Продавая квартиру, родители должны сразу выделить доли детям в покупаемой недвижимости. Причем доля должна быть не меньше, чтобы не было ущемление прав детей.

Если квартира покупается у родителей или других родственников просто так, при этом не продавая недвижимость ребенка, тогда все в порядке. П. 4 ст. 37 ГК РФ здесь не применяется. Мат.капиталом разрешено расплачиваться.

Перед оформлением сделки важно знать следующее

Размер доли в покупаемой квартире, которую нужно выделить детям

Например, семья из 4 человек покупает квартиру за 3 000 000 рублей. Будут использовать мат.капитал на сумму 616 617 рублей. Значит каждому члену семьи государство предоставило по 154 154 рублей — это 5,14% от 3 000 000 (стоимости покупаемой квартиры). Лучше округлить до 6%. В долях 6% — это 3/50. Значит каждому ребенку достаточно выделить по 3/50.

В расчетах можете воспользоваться калькуляторами процентов, их полно в интернете.

Супругам лучше оформить свою долю в совместную собственность

Также возьмем пример выше. При покупке квартиры каждому ребенку решили выделить по 3/50 доли. Оставшуюся 22/25 доли супругам лучше оформить в совместную собственность на двоих, а не по отдельной доли на каждого. Если супруги хотят определить себе отдельные доли (из примера выше — по 11/25 каждому), тогда им нужно будет подписать брачный договор. Согласно п. 1 ст. 33 и ст. 42 СК РФ, у супругов действует режим совместной собственности в отношении покупаемой недвижимости, но брачным договором могут определить иной режим. Брачный договор оформляется у нотариуса и стоит он около 10 000 рублей. По моему мнению, это лишние расходы.

Получать бумажный сертификат мат.капитала необязательно

С апреля 2020 года сертификат на мат.капитал начали выдавать в электронном виде, который автоматически появляется в личном кабинете родителей на сайтах ПФР и Госуслуг. Никаких заявлений подавать не нужно. ЗАГС-ы сами передают данные о рождении ребенка в ПФР.

Необязательно получать бумажный сертификат и нести его в МФЦ или Рег.палату на оформлен е сделки. В договоре купли-продажи достаточно указать, что после регистрации сделки часть средств продавцу перечислит ПФР в сумме мат.капитала. Регистратор не следит за тем, как покупатели будут расплачиваться с продавцами. Образец договора купли-продажи найдете ниже.

Переходим к процессу покупки.

Инструкция покупки. Первый этап — оформляем договор купли-продажи

Далее, если я пишу о покупателях, я имею в виду супругов с детьми, которые собираются купить квартиру у родителей на материнский капитал. Под продавцами и собственниками я имею в виду родителей, которые продают свою квартиру и часть денег получают в виде материнского капитала. Надеюсь с этим разобрались.

В договоре купли-продажи не указывается родство между покупателями и продавцами. Поэтому я загрузила 2 образца, которые отличаются лишь количеством продавцов:

- В квартире один собственник-продавец — скачать образец

- В квартире несколько собственников-продавцов — скачать образец

В образцах я указала, что покупателями выступают 4 человека — супруги с двумя детьми. Представителями детей по договору лучше указать мать, но по закону можно указать любого из родителей — ст. 26 и ст. 28 ГК РФ.

Для составления договора нужны: 1) Паспортные данные сторон или из свидетельства о рождении (когда им до 14 лет); 2) Серию и номер сертификата на мат.капитал. 3) Информацию о правоподтверждающем документе на квартиру — с выписки из ЕГРН, свидетельства о регистрации права или с документа основания (договора купли-продажи, свидетельства о наследстве и т.п.). 4) Банковские реквизиты продавцов, куда и перечислят им сумму мат.капитала.

Следует составить по одному экземпляру для каждого участника сделки + один для органа регистрации. Например, 2 продавца и 4 покупателя. Итого нужно 2 + 4 + 1 = 7 экземпляров.

Второй этап – Подаем договор в МФЦ или Регистрационную Палату

Если в населенном пункте есть отделения МФЦ, подавайте договор туда. Если МФЦ нет, подавайте в Рег.палату (отделение Росреестра).

Сейчас действует экстерриториальный принцип. Можно подать договор в любое отделение МФЦ и Рег.палаты вне зависимости от адреса квартиры. Хотя я советую заранее позвонить в понравившееся отделение и уточнить, потому что услуга появилась только в мае 2021 года.

Подача документов в МФЦ или Рег.палату не различается, поэтому укажу про МФЦ, потому что это более распространенный случай. Присутствие детей до 14 лет не потребуется.

-

Оплачиваем госпошлину и подаем документы.

Сначала дадут реквизиты на оплату госпошлины, которая составляет 2 000 рублей — пп. 22 п. 1 ст. 333.33 НК РФ. Ее должны оплачивать покупатели по размеру покупаемых долей по договору купли-продажи. За ребенка госпошлину оплачивают его представители, в нашем его случае родители. Касса обычно находится в здании МФЦ или поблизости. При оплате бывает комиссия.

После оплаты госпошлины в порядке очереди передаем сотруднику следующие документы:

- Паспорта сторон, от ребенка до 14 лет — свидетельство о рождении;

- Договор купли-продажи;

При подаче договора в МФЦ, его можно подписать заранее. Если подавать в Рег.палату, подписываем при сотруднике.

Оно потребуется лишь в одном случае: если покупаемая квартира была приобретена собственниками в браке, но оформлена только на одного из них. Любая купленная в браке недвижимость является совместно нажитым имуществом обоих супругов, даже когда оформлена на одного из них — п. 2 ст.34 СК РФ и п. 1 ст. 256 ГК РФ. Тоже самое в случае, если супруги уже развелись, но документально не поделили квартиру. При разводе режим нажитого имущества не пропадает, просто бывшие супруги стали участникам совместной собственности — ст. 253 ГК РФ.

Согласие оформляется у нотариуса — п. 3 ст. 35 СК РФ. Стоит 1 500 — 2 000 рублей. К согласию нужно приложить свидетельство о браке.

Согласие супруга не требуется, когда: 1) Оба супруга являются собственниками. Они оба подписывают договор купли-продажи, тем самым и выражают своего согласие на сделку — п. 2 ст. 434 ГК РФ. 2) Квартира куплена до брака. 3) Квартира получена по дарению, наследству или приватизации (даже если в браке) — п. 1 ст. 36 СК РФ. 4) Супруги подписали брачный договор, в котором указали режим раздельной собственности — п. 1 ст. 42 СК РФ.

Свидетельства нужны лишь в том случае, если квартира оформлена за собственником на одну фамилию, а паспорте у него сейчас другая.

Внизу я перечислила способы передачи денег от покупателей к продавцам.

Третий этап – подаем заявление в ПФР на перечисление мат.капитала

После успешной регистрации сделки получатель сертификата должен подать заявление о перечислении суммы мат.капитала на банковский счет продавцов (родителей) — скачать форму. Подать можно несколькими способами — напрямую в районное отделение ПФР, через МФЦ, через личный кабинет портала ПФР или Госуслуг (оформляется электронное заявление, но затем все равно нужно прийти в районный ПФР с документами для подтверждения услуги) — п. 6 Приказа Минтруда от 24.03.2020 N 149н.

В течение 10 рабочих дней в ПФР будут рассматривать поданное заявление. О решении сообщат в течение одного рабочего дня. Если все в порядке, деньги перечислят продавцу в течение 5 рабочих дней — п. 17 Постановление Правительства от 12.12.2007 N 862. Советуют получить от родителей расписку о получении денег.

Способы расчета

На всякий случай, описала способы, как покупателям можно передать собственные деньги продавцу. Способы расчета указываем в договоре купли-продажи.

-

Наличными на руки или переводом.

Здесь всё просто. Так как между близкими родственниками больше доверия, они обычно передают деньги таким способом — в день подписания договора купли-продажи или после регистрации сделки.

Понравилась статья? Вы знаете, что надо сделать ;)

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

В 2021 году сумма материнского капитала составляет 483,8 тыс. руб. При рождении второго ребенка размер выплаты с 2021 года увеличивается на 155,5 тыс. руб. Таким образом, для семей, в которых с 1 января 2020 года родился или только родится в этом году второй ребенок, материнский капитал составляет 639,4 тыс. руб.

Одним из самых популярных способов использования господдержки остается улучшение жилищных условий и оплата ипотеки. По данным Минтруда, именно на эти цели тратили средства около 61% участников программы в 2020 году. Рассказываем, как изменилась программа в 2021 году и на что можно потратить денежный сертификат.

Содержание

Размер маткапитала 2021 году

В 2021 году произошло несколько изменений по программе материнского (семейного) капитала. Во-первых, его размер был проиндексирован на 3,7%. Теперь за первого ребенка можно получить 483,8 тыс. руб. вместо 466,6 тыс. руб., за второго — 155,5 тыс. руб. вместо 150 тыс. руб. Таким образом, для семей, в которых с 1 января 2020 года родился или только родится в этом году второй ребенок, материнский капитал составляет 639,4 тыс. руб. Маткапитал на второго ребенка в семьях, где за первого ребенка его не получали, составит 639,4 тыс. руб., рассказала член Ассоциации юристов России Венера Шумлянская.

При рождении второго и третьего ребенка после 1 января 2020 года можно получить 639,4 тыс. руб. — при условии, что родители не пользовались маткапиталом. Всего женщина имеет право на один такой сертификат. Если в семье родился третий ребенок, то она может получить 450 тыс. руб. на погашение ипотеки.

Выплаты по маткапиталу до 2024 году

Уже стали известны размеры сертификатов на ближайшие три года. В 2022 году после рождения первого ребенка запланирована выплата 503,2 тыс. руб., а при рождении второго — 665 тыс. руб. В 2023 году сумма по выплате на первого ребенка в семье составит 523,3 тыс. руб., а на второго — 691,6 тыс. руб. В 2024 году после рождения первого ребенка семья получит 544,3 тыс. руб., на второго ребенка — 719,2 тыс. руб.

Что еще изменилось в 2021 году

О программе

Материнский капитал — госпрограмма финансовой поддержки семей, действующая с 2007 года. Ее цель — повысить рождаемость в стране. Изначально денежные выплаты выдавались семьям, где родился второй ребенок. В 2020 году программу расширили. Теперь сертификат можно получить на первого ребенка, рожденного или усыновленного с 1 января 2020 года. Программа действует до конца 2026 года.

На материнский капитал имеют право:

- женщины, родившие или усыновившие второго или третьего ребенка с 1 января 2007 года;

- женщины, родившие или усыновившие первого ребенка с 1 января 2020 года;

- отцы — единственные усыновители второго и третьего ребенка по решению суда после 1 января 2007 года;

- отцы, которые усыновили первого ребенка по решению суда после 1 января 2020 года;

- в случае если мама ребенка умерла или была лишена родительских прав, то отец может вместо нее получить материнский капитал.

На что можно потратить маткапитал в 2021 году

Один из самых популярных способов использования сертификата — улучшение жилищных условий: строительство и покупка дома, квартиры и выплата ипотеки. По данным Минтруда, в 2020 году на эти цели тратили средства около 61% участников программы. Для сравнения, на образование — 17%, на ежемесячные выплаты — 22%, на накопительную пенсию мамы — менее 1%.

Рассмотрим подробнее самые популярные направления использования маткапиатала.

1. Покупка жилья и ипотека

Средства маткапитала можно использовать при покупке квартиры, дома за собственные средства или в ипотеку. Обычно сертификат направляют на погашение основного долга жилищного кредита, рефинансирование или первоначальный взнос. В последнем случае лучше добавить собственные сбережения — так выше шансы получить одобрение.

Маткапитал можно использовать и при участии в льготных программах — дальневосточной, сельской, семейной, военной ипотеках. Начиная с прошлого года подать заявление на самое востребованное направление программы — покупку или строительство жилья в ипотеку — стало возможным непосредственно в банке, в котором открывается кредит. Сбором необходимых документов занимаются банки.

2. Строительство и реконструкция дома

Потратить маткапитал на реконструкцию и строительство загородного жилья можно лишь при условии, что помещение имеет статус жилого дома, предназначено для постоянного проживания, а у владельца сертификата (супруга) есть право собственности (пользования, владения, аренды) на землю и разрешение на строительство жилья (уведомление о планируемом строительстве). Построить или реконструировать жилой дом на садовом участке с использованием маткапитала можно своими силами либо с привлечением строительной компании и заключением договора подряда.

В марте 2021 года вступили в силу изменения, по которым для подтверждения того, что дом построен, нужно предоставить выписку из ЕГРН. Ранее требовались сведения из акта освидетельствования проведения основных работ по строительству жилого дома. Сам дом должен быть возведен после 1 января 2007 года. Если он построен до этой даты, семья может потратить маткапитал только на его реконструкцию.

3. Покупка земельного участка и ремонт

Нюансы использования маткапитала

Материнский капитал накладывает ряд ограничений, о которых необходимо знать перед использованием сертификата. Подать заявление на использование маткапитала можно по истечении трех лет со дня рождения ребенка. Использовать материнский капитал, не дожидаясь трехлетия ребенка, можно при условии покупки жилья или строительства дома с использованием кредитных средств.

Все это касается и переуступки прав требования на квартиру, если возникает необходимость продать ее еще до оформления собственности, в том числе на детей. В случае расторжения сделки средства возвращаются в Пенсионный фонд.

При разводах в семьях с детьми может возникнуть много вопросов по разделению материнского капитала, особенно если с его участием было приобретено какое-то имущество. Материнский капитал не рассматривается как совместная собственность, женщина не решает, делиться деньгами с бывшим мужем или нет. Это мера господдержки, которая выделяется на ребенка. Сертификат для этой выплаты чаще оформлен на мать, и получается, что при разводе отец не имеет к этим деньгам отношения.

Однако на практике всё равно возникает множество споров и конфликтов. Ответить на них зачастую может только опытный юрист по семейному праву после анализа конкретных обстоятельств и изучения документов.

Делится ли материнский капитал при разводе

Использование материнского капитала регулируется законом ФЗ-256, который устанавливает правовые нормы господдержки семей с детьми. В этом документе ничего не говорится о распределении этих целевых выплат при разводе. И не случайно. Поскольку материнский капитал при расторжении брака делиться не должен. Фактически эти средства принадлежат ребенку, а не его родителям.

Сертификатом на материнский капитал, как правило, распоряжается тот супруг, на которого он оформлен. На отца сертификат оформляют, если:

- мужчина сам обратился в Пенсионный фонд и оформил все нужные документы;

- мать лишена родительских прав;

- после развода детей оставили с папой.

Право отца на использование господдержки автоматически возникает, когда оно прекращается у матери. Но само название выплаты говорит о том, что основным распорядителем средств должна быть мать. На отца оформляют целевые выплаты в исключительных случаях.

Закон предусматривает, что распорядитель решает, как использовать материнский капитал, но второй супруг должен быть согласен с этим решением. Если родители не могут договориться, спор решается в суде. Например, когда один считает, что деньги нужно потратить на квартиру, а другой хочет вложить их в образование.

Расторжение брака не влияет на применение материнского капитала. Главное, чтобы деньги были использованы в интересах ребенка. Если один супруг узнает о незаконных действиях другого, он может обратиться за правовой поддержкой в прокуратуру или органы опеки. Даже не нужно подавать иск, достаточно сообщить — проверка обязательно будет проведена.

Как делится имущество, приобретенное на материнский капитал

Собственность, которую муж и жена в результате совместно принятого решения купили на материнский капитал, считается нажитым общими усилиями имуществом, и его можно делить при разводе. Жилье, купленное таким образом, оформляется как общая собственность детей и родителей. При разводе она делится в соответствии с долями, определенными законом, то есть на равные части для бывших супругов и всех детей. Если интересы детей при этом не учтены, то Пенсионный фонд может взыскать израсходованную сумму материнского капитала обратно в бюджет.

Если с использованием целевой госсубсидии мать приобрела квартиру после развода, то бывший муж не будет иметь к этому жилью никакого отношения. Самым сложным будет вопрос о том, как разделить купленное на материнский капитал до развода жилье.

Представим, что бывший муж не хочет делиться своей долей имущества, купленной на материнский капитал. И тогда жена должна:

- собрать деньги и выплатить бывшему супругу положенную долю;

- разменять квартиру, чтобы разъехаться после развода;

- обменять жилье на меньшее по площади и отдать мужчине доплату.

Если родители ребенка не договорятся о решении этого вопроса, то спор будет решаться в суде. Если ребенок уже стал совершеннолетним, то суд может поинтересоваться его мнением о размене или обмене.

Если материнский капитал потрачен на ипотеку, то возникает вопрос, как разделить долги после расставания. Если для этого нужно продать заложенную квартиру, то детям должны гарантировать права на другое жилье. Эту ситуацию должны контролировать органы опеки.

Если родители продают купленную с участием материнского капитала квартиру до выплаты кредита, это можно сделать без выделения детских долей и без разрешения органов опеки. Но после продажи и расчета по долгам с банком нужно будет купить жилье для детей. Если этого не сделать, то вмешается прокуратура и потребует возврата материнского капитала. Штраф или наказание в этом случае возможны только после отказа вернуть средства господдержки в бюджет. Возврат делается в этом случае только через суд, а не добровольно.

Родители могут договориться о совместных выплатах по ипотеке до полного погашения долга. Еще вариант — переоформить один кредит на два, и каждый будет рассчитываться самостоятельно. В этом случае с квартиры снимается залоговое обременение.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Поправки в закон о материнском капитале (МСК) могут привести на рынке недвижимости к увеличению числа сделок с использованием этой меры поддержки. При этом важно помнить, что сделки в маткапиталом имеют целый ряд важных юридических особенностей. Прежде всего, речь об обязанности выделить доли обоим родителям и всем детям. Незнание или пренебрежение таким требованием может обернуться серьезными проблемами как для родителей, так и для людей, которые уже впоследствии решили приобрести квартиру у такой семьи. Специалисты Федеральной нотариальной палаты привели несколько примеров печальных сценариев, которые могут случиться с теми, кто не придал должного внимания тонкостям оформления маткапитала. Сценарий 1. Обязательства неминуемыПредположим, семья, где родился ребенок, собрала все документы, получила маткапитал и использовала его для частичного досрочного погашения ипотеки. К моменту, когда кредит за квартиру был полностью погашен, прошли годы. И об обязательстве выделить всем членам семьи, в том числе детям, доли в приобретенной недвижимости родители забывают. Забыть, кстати, могут как ненамеренно, так и вполне осознанно, имея в арсенале какой-нибудь из таких "железных" аргументов: "не хочу связываться с органами опеки – зачем лишние хлопоты", "никто все равно не узнает", "все так делают и ничего", "моя квартира, хочу выделяю детям доли, а хочу нет", "вот продам эту квартиру, а в следующей уже выделю". Если в рамках такой проверки прокуратура видит, что собственниками квартиры должны быть все члены семьи Ивановых, а в ЕГРН указаны Федоровы, то будет направлен запрос в органы опеки, чтобы проверить факт выдачи разрешения на продажу недвижимости. Если никакого разрешения не было, и собственности у детей Ивановых по конкретному адресу тоже нет, начнется расследование. Тем, кто не выделил доли преднамеренно, грозит уголовное дело по ч. 4 ст.159 УК РФ. Чаще всего на практике такие истории заканчиваются тем, что суд обязывает недобросовестных родителей вернуть всю сумму неосновательно израсходованных средств материнского капитала, но могут быть и более печальные для семьи последствия – вплоть до уголовной ответственности.Сценарий 2. Дети могут призвать родителей к ответуПрограмма поддержки семей с помощью материнского капитала действует в России с 2007 года. Это значит, что многие дети, благодаря рождению которых семье выдали маткапитал, уже через каких-то пять лет станут совершеннолетними. На что это влияет с правовой точки зрения? Например, на возможность сына или дочери заявить о своих правах на долю в недвижимости, которая им полагалась по закону в связи с использованием средств МСК.Допустим, родители, как и в первом сценарии, не выделили положенные по закону доли в квартире своим детям, ни разу не попали ни под какую проверку и уже сто раз сменили место жительства, продав недвижимость, которую когда-то им удалось приобрести благодаря маткапиталу. При этом отношения со старшим сыном-подростком в семье натянутые, и он, как многие ребята его возраста, мечтает поскорее съехать от надоедливых родителей. Только вот съезжать ему было особо некуда, пока он не вычитал в интернете интересные факты про те самые обязательные "детские" доли в жилье, приобретенной с участием средств МСК. Даже если вариант истории с желающим во что бы то ни стало отстоять свои права чадом точно не про вас, не забывайте, что проблемы порой создают и вроде бы совершенно посторонние люди. Например, сосед, с которым по той или иной причине у вас серьезный и затяжной конфликт, может без труда сообщить органам опеки о вашем пренебрежении законом и правами своих детей на недвижимость. Или другой пример из жизни – не так давно именно по обращению в прокуратуру и органы опеки заботливой бабушки, а по совместительству обиженной тёщи, состоялось решение суда по которому семью обязали вернуть средства МСК в бюджет. Так что даже такой "бытовой" донос вполне может стать поводом для начала расследования.Сценарий 3. Вы не виноваты, но страдать все равно вамПредположим, у вас вообще нет детей, и никакие программы выплаты маткапитала вас не касаются. Однако вы решили приобрести жилье на вторичном рынке, и вам попалась отличная квартира, чьи владельцы – благочестивая семья с тремя чудесными детками. Очевидно, что никаких афер здесь быть не может (ну не от многодетной же семьи ждать подвоха!). В истории квартиры – один единственный собственник в лице отца семейства, ипотека давно погашена, долгов за коммуналку нет. Одним словом, находка, а не квартира! Тратиться на нотариуса вам показалось лишним, и по обоюдному согласию договор купли-продажи недвижимости был заключен в простой письменной форме. И вот живете вы в своей новой квартире, уже сделали добротный ремонт, как вдруг приходит вам повестка в суд. А в суде выясняется, что квартира была продана незаконно – без разрешения на то органов опеки и своевременного выделения долей жене и детям собственника. В общем, квартиру забирают. Конечно, вам как добросовестному приобретателю недвижимости должны вернуть зря потраченные деньги – а это сумма от нескольких сотен до несколько миллионов рублей. Но вот сколько ждать возврата таких денег от семьи с тремя детьми и крайне скромным доходом, история умалчивает. А уж о компенсации суммы, потраченной на ремонт, и вовсе говорить не приходится.Нотариус сам запросит все необходимые сведения, касающиеся приобретаемого объекта недвижимости, в том числе проконтролирует исполнение собственниками требований закона по целевому использованию средств маткапитала. Кроме того, перед удостоверением договора он в обязательном порядке проверит осознанность и добровольность действий сторон, разъяснит им правовые последствия сделки. Все это максимально защищает ее от оспаривания. Немаловажно, что только нотариус несет полную имущественную ответственность за свою работу и гарантирует стопроцентное возмещение ущерба, если с его стороны была допущена ошибка, ставшая причиной понесенных убытков. Кстати, решение вопроса по распределению долей в недвижимости, приобретенной на средства МСК, разумно также доверить именно нотариусу.

Читайте также: