Может ли гражданин рф быть нерезидентом рф

Обновлено: 19.05.2024

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/743@ и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ - 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

1С:ИТС

Статус гражданина ЕАЭС

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне - налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран - нерезидентами, доходы которых облагаются по ставке 30%.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода - сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% - это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/22588@ отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

1С:ИТС

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные - ставку НДФЛ, гражданство и налоговый статус физлица.

Пример 1

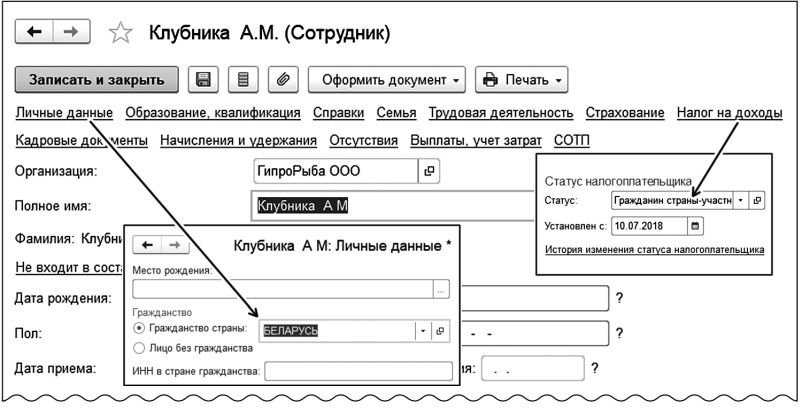

Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору.

Рис. 1. Заполнение данных в карточке сотрудника

Пример 2

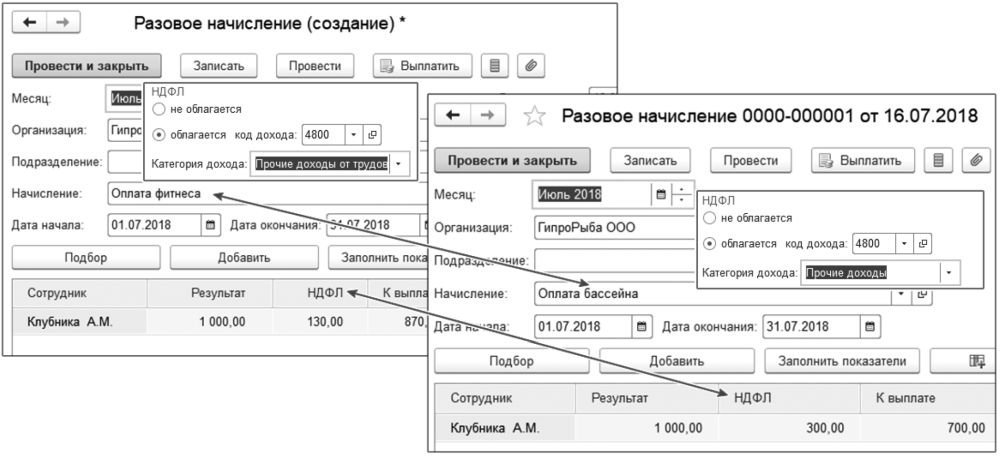

Сотруднику А.М. Клубнике работодатель компенсирует стоимость оплаты фитнеса в клубе в соответствии с трудовым договором и оплачивает не предусмотренные трудовым договором посещения бассейна.

Рис. 2. Зависимость ставки НДФЛ нерезидента от категории дохода

Жить где угодно и работать на весь мир – это новая реальность, которая ставит перед независимыми специалистами множество вопросов. Возможно ли продолжать работать на Россию, но при этом свободно распоряжаться доходами в другой стране?

Оставаться гражданином России и при этом существовать легально в налоговом поле другой страны возможно, но есть тонкости. Как и где фрилансер платит налоги, зависит от его налогового резидентства. Оно определяется не гражданством, а количеством дней, которые человек прожил в стране. На вашем счету более 183 дней за пределами России в последний год? Тогда вы больше не резидент России. Однако, отследить это невозможно: во многие соседние страны въезд никак не регистрируется.

Если вы живете за границей не постоянно и все же являетесь налоговым резидентом России, то для вас действуют все стандартные правила. Можно платить как физическое лицо, подавая декларацию в конце года, можно открыть ИП или перейти на режим самозанятого, если позволяет ваш вид деятельности и вы вписываетесь по доходу в 2,4 млн рублей в год. Если же вы налоговый резидент другой страны, то ситуация немного более запутанная.

Вам двойной?

Зачем вообще платить налоги в стране проживания, если вы работаете только на Россию? Помимо очевидного соблюдения закона, есть еще, например, необходимость взять кредит, для которых потребуется продемонстрировать доходы и их легальность. В некоторых странах такие документы могут попросить даже при открытии банковского счета.

Между Россией и целым списком стран существует соглашение об избежании двойного налогообложения, но в него включены не все налоги, а конкретный их перечень, в котором есть, например, НДФЛ, но нет специальных налоговых режимов (ИП, самозанятость).

То есть, если вы хотите предоставить справку о налогах из России для получения ипотеки, это можно сделать: 1) если у вас в России есть постоянный работодатель, который платит за вас НДФЛ как за нерезидента или 2) если вы работаете с клиентами из России и платите НДФЛ как физическое лицо (тоже как нерезидент). Но стоит уточнить на месте, действует ли соглашение между конкретными странами.

Для всех остальных действует правило: отчетность о доходах и уплата налогов происходит в месте постоянного проживания (не важно, откуда эти доходы, из России или вообще со всего мира). И здесь есть противоречие: с одной стороны, нерезиденты вообще не должны платить ничего в России, но поскольку деятельность все же осуществляется на территории РФ, ИП и самозанятые платят и в России, и в стране проживания.

Судьба нерезидента

Если у вас ИП и вы планируете переезжать, проще его закрыть или перейти на режим налога на профессиональный доход (самозанятый), чтобы избежать уплаты налогов на территории России и на случай, который может потребовать вашего личного присутствия в налоговой. Продолжать работать как ИП можно, но стоит внимательно изучить ваш налоговый режим.

При этом статус резидент/нерезидент самозанятого не влияет на налоговую ставку. Если хотя бы один из ваших контрагентов находится в России, то вы можете применять этот налоговый режим, независимо от вашей страны проживания. Но двойных налогов все равно не избежать. Невозможно объявить себя самозанятым или открыть ИП, получать оплату на российский счет и при этом не платить налог в РФ. Так что сначала придется заплатить все налоги в России, а затем подать на этот же доход декларацию в стране проживания и заплатить еще раз, уже по местным ставкам. Конечно, если вы используете исключительно карты российских банков и никаким образом не показываете свои доходы в месте налоговой резиденции, подача декларации остается исключительно на вашей совести.

Весь мир в кармане

Есть еще нюанс в работе самозанятого с зарубежными клиентами. Если вы нерезидент в России, то самый выгодный вариант – разделить доходы из России и из-за рубежа. В стране проживания работать как физическое лицо или как местный аналог российского ИП и декларировать зарубежные доходы на месте, игнорируя статус самозанятого в России. При этом схема работы с российскими компаниями остается той же: оплата-чек-налог, а затем подача второй декларации на всю сумму в конце финансового года в стране проживания. Таким образом платить дважды придется только за то, что вы получили от российских контрагентов.

Единственный вариант, при котором специалист-фрилансер может избежать двойных налогов, это открыть аналог ИП в стране налоговой резиденции. Но в таком случае, работа с российскими контрагентами будет ограничена – далеко не все захотят иметь дело с иностранными исполнителями. При этом ситуация в каждой конкретной стране может отличаться, так что без местного налогового консультанта не обойтись.

Налоговый резидент - это человек, находящийся под налоговой юрисдикцией определенного государства. От того, является физлицо резидентом РФ или нет, зависит налогообложение его доходов. Причем важно это не только для самого налогоплательщика, но и для налогового агента, поскольку за правильность расчета НДФЛ отвечает именно он. Как определить, подпадает ли сотрудник под статус резидента РФ, а также каковы нюансы отечественного законодательства в области налогового резидентства, читайте в нашей статье.

Статус налогового резидента

Определить статус налогового резидентства необходимо для корректного начисления и удержания налога на доходы (НДФЛ). Ставка НДФЛ для налогового резидента — это 13% (из этого правила есть исключения, подробнее см. п. 2 ст. 224 НК РФ). Нерезиденты уплачивают налог в размере 30% (п. 3 ст. 224 НК РФ). При этом у нерезидентов нет права на налоговые вычеты по НДФЛ.

Более подробно о налогах для нерезидентов узнайте из материалов:

Законодательство и контролирующие органы установили временные рамки для получения резидентства. Так, минимально необходимый период для утверждения в статусе налогового резидента — это 183 (не менее) календарных дней в течение 12 месяцев подряд нахождения на территории РФ (п. 2 ст. 207 НК РФ). День въезда и день выезда учитываются (письма ФНС России от 24.04.2015 № ОА-3-17/1702@, Минфина России от 15.02.2017 № 03-04-05/8334).

Отъезд на короткий срок (до полугода) для обучения или лечения для налогового резидента — это не повод для разрыва периода исчисления резидентства. Кроме того, военнослужащие и работники органов государственной власти и местного самоуправления признаются резидентами РФ независимо от времени, проведенного в России.

Может ли гражданин РФ утратить статус резидента, проведя в России период менее установленного срока? ФНС России считает, что если физлицо находится в России менее 183 дней, то для такого налогового резидента — это не критично по аналогичной причине, и не приводит к автоматической утрате статуса налогового резидента РФ, если иное определено международным соглашением (письмо ФНС РФ от 29.10.2015 № ОА-3-17/4072@). Например, международным договором РФ об избежании двойного налогообложения, в том числе с Республикой Кипр, может быть предусмотрено, что при наличии в РФ постоянного места жительства, личных или рабочих интересов (наличие семьи, работы, бизнеса) статус налогового резидента сохраняется.

ВНИМАНИЕ! По новым правилам, физлица, которые в период с 1 января по 31 декабря 2020 года находились на территории РФ от 90 до 182 дней включительно, получили возможность считаться налоговыми резидентами РФ. Подробности см. здесь.

Подтверждение статуса налогового резидента РФ

Подтвердить статус резидента РФ сотрудник может, представив документ, выданный ИФНС по форме из приказа ФНС от 07.11.2017 № ММВ-7-17/837@. Этот документ подтверждает статус за календарный год.

На сайте ФНС сейчас работает специальный сервис для подтверждения статуса.

Кроме этого, подтвердить пребывание в РФ можно отметками пограничных служб в паспорте (письмо Минфина от 18.05.2018 № 03-04-05/33747). Если паспорта нет, подойдут и другие документы, такие как (письма Минфина от 13.01.2015 № 03-04-05/69536, ФНС России от 19.09.2016 № ОА-3-17/4272@, от 30.12.2015 № ЗН-3-17/5083):

- табель учета рабочего времени;

- миграционные карты;

- регистрация лица по месту жительства или пребывания в РФ.

Имейте в виду, что, по разъяснениям Минфина России, факт наличия миграционной карты с отметками о въезде в Россию налогового резидента — это еще не подтверждение фактического нахождения лица в РФ после даты въезда (письмо Минфина РФ от 29.12.2010 № 03-04-06/6-324).

Образец письма на статус резидента в налоговую

В некоторых обстоятельствах подтвердить резидентность может потребоваться и налогоплательщику-организации. Обращаться по такому поводу следует в ИФНС, в которой она стоит на учете. Заявление для налогового резидента — это способ получить нужный документ, который затем будет представлен в иностранное государство, для избежания двойного налогообложения.

Налоговики не установили обязательной формы для заявления. Есть лишь рекомендации, какую информацию следует приводить в таком обращении, а именно:

- надо указать, за какой год требуется подтвердить, что налоговый резидент — это для данной компании заслуженный статус;

- каково название страны, налоговики которой потребовали подтверждение статуса;

- данные заявителя;

- ИНН;

- для ИП налогового резидента — это еще и регистрационный номер по реестру;

- список приложенных документов и контактные данные.

Для пользователей нашего сайта мы подготовили пример составления, скачать его можно по ссылке ниже:

Помимо самого заявления следует представлять и в налоговую инспекцию еще и пакет документов, которые могли бы подтвердить, что доходы получены за рубежом РФ. Для налогового резидента – это следующий список:

- контракт с иностранным партнером (копия) для компаний;

- постановление собрания АО о выделении дивидендов для компаний и физлиц;

- документ, с помощью которого можно убедиться, в праве физлица на пенсию из-за рубежа;

- прочие документы.

Если документы составлены на иностранном языке, нужен их перевод без заверки нотариусом.

Итоги

Итак, кто такой резидент и нерезидент РФ? Налоговый резидент. Статусом налогового агента физическое лицо, которое в соответствии с законодательством РФ имеет право на пониженную ставку НДФЛ (13%). Чтобы получить статус налогового резидента РФ, необходимо провести в стране большую часть времени в течение года и подтвердить это соответствующими документами.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В большинстве стран отношения между государством и налогоплательщиками строятся на основе резидентства. По этому принципу все налогоплательщики отдельного государства делятся на резидентов и нерезидентов.

Физические лица в статусе резидента

Если физлицо находится на территории России минимум 183 календарных дня в течение 12 месяцев, следующих подряд, его можно назвать резидентом РФ. Эти 183 дня необязательно должны идти последовательно. Есть исключения, когда пребывание вне страны не делает лицо нерезидентом:

- если физическое лицо отсутствовало в стране по причинам прохождения лечения, обучения или исполнения за границей обязательств по трудовому договору;

- если российский военнослужащий несет воинскую обязанность за границей или сотрудник органов власти в командировке за пределами РФ;

- если международный договор устанавливает другой порядок определения резидентства, то применяется его положение, так как его юридическая сила выше.

При отсутствии в стране в течение 183 и более дней за последний год физическое лицо считается нерезидентом. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документы о регистрации по месту жительства, данными миграционных карт.

Юридические лица — резиденты

Резидентство юридического лица определяется принадлежностью к налоговой системе РФ. Юрлицо должно состоять на учете в соответствующих органах и уплачивать налоги в бюджет. Для присвоения этого статуса учитывайте место регистрации фирмы, месторасположение управляющего органа и место деятельности. Юридическим лицом — резидентом РФ считаются:

Статус налогового резидента и его особенности

От того, является ли лицо резидентом страны, зависит, в какой стране оно будет платить налог на доходы и какие правила налогообложения будут для него применяться. Статьи 207, 209, 210 и 224 Налогового кодекса регулируют вопросы резидентства в России.

Резидент РФ обязан декларировать все доходы, в том числе полученные за пределами страны и уплачивать с них налоги; налоговая база рассчитывается как сумма всех доходов облагаемых налогом, за исключением сумм положенных налоговых вычетов. Сумма налога для резидента исчисляется нарастающим итогом с начала года по итогам каждого месяца. Нерезидент уплачивает налог только с тех доходов, которые получены на территории России; налоговый вычет не предоставляется. Сумма налога для нерезидента исчисляется отдельно по каждой сумме начисленного дохода (за месяц).

Налог на доходы резидентов и нерезидентов

От налогового статуса физлица зависит ставка НДФЛ, по которой облагаются получаемые доходы. По статье 224 Налогового кодекса резидент РФ уплачивает стандартный НДФЛ по ставке 13%. Для лиц нерезидентов пункт 3 статьи 224 устанавливает специальную ставку НДФЛ 30%, которая может быть снижена при определенных условиях:

- если нерезидент получил в качестве дохода дивиденды от вложений в российские организации, ставку налога можно снизить до 15%;

- для особых категорий нерезидентов налоговая ставка составляет 13%.

Особыми категориями нерезидентов признаются: работники по патенту, высококвалифицированные специалисты, переселенцы и беженцы, граждане ЕАЭС, члены экипажей судов.

Смена статуса налогового резидента

В течение года физическое лицо может изменить свой статус. Каждый раз, когда выплачивается доход, уточняйте статус сотрудника, чтобы не удерживать с него лишнюю сумму налога. Для этого каждый месяц при начислении зарплаты проверяйте, сколько времени работник провел на территории России в течение предшествующих 12 месяцев. Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

Если лицо получает резидентство, у него возникает возможность возвратить сумму переплаты по НДФЛ, накопленную в текущем календарном году (с 1 января). Работодатель должен провести перерасчет НДФЛ по ставке 13% с начала года и зачесть излишне уплаченную сумму налога. Если до конца года зачесть всю сумму переплаты невозможно, сотрудник может подать заявление в налоговый орган, чтобы налоговая провела перерасчет и вернула излишне уплаченную сумму. Для этого необходимо предоставить справку 2-НДФЛ, декларацию и документ, подтверждающий резидентство.

При утрате сотрудником в течение года резидентства страны, с начала текущего года производится перерасчет НДФЛ по ставке 30% без предоставления налоговых вычетов. При начислении зарплаты, помимо налога необходимо удерживать сумму долга с начала года (но не более 50% от зарплаты). Если год уже закончился нужно подать в органы ФНС справку 2-НДФЛ по ставке 30% и передать долг на взыскание в налоговый орган. Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

Ведете работу с налоговыми резидентами и нерезидентами? В течение месяца в сервисе Контур.Бухгалтерия можно бесплатно, легко и быстро формировать и отправлять декларации, вести учет и начислять зарплату.

Налогообложение доходов физического лица определяется его налоговым статусом. Именно от налогового статуса зависят виды доходов, подлежащие налогообложению, размер применяемой ставки, возможность использования налоговых вычетов. Вопросам определения налогового резидентства, исчисления налога в случае изменения этого статуса в течение года посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Кто относится к физическим лицам – налоговым резидентам РФ?

Пунктом 2 статьи 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

При этом военнослужащие и государственные служащие, направленные на работу за границу, для целей НК РФ рассматриваются как налоговые резиденты РФ.

Кроме того, в 2015 году предусмотрены особенности признания налоговыми резидентами физических лиц, находившихся в 2014 году в Республике Крым и Севастополе.

Зависит ли налоговое резидентство от гражданства?

Согласно НК РФ нет. Российский гражданин может не являться налоговым резидентом РФ. Налоговыми резидентами РФ могут быть признаны: иностранный гражданин, лицо без гражданства.

Вместе с тем, нужно принимать во внимание имеющиеся у РФ соглашения с иностранными государствами. Международное соглашение может устанавливать иной порядок определения резидентства. В том числе, предусматривать варианты для разрешения ситуаций, когда физлицо является резидентом обоих Договаривающихся Государств. Например, признать в такой ситуации лицо резидентом того Договаривающегося Государства, в котором оно располагает постоянным жильем.

С 1 января 2015 года вступил в силу Договор о Евразийском экономическом союзе от 29.05.2014. С учетом статьи 73 Договора налогообложение налогом на доходы физических лиц дохода резидента государства – участника Договора (Республика Беларусь, Республика Казахстан) от работы по найму на территории Российской Федерации осуществляется с первого дня работы по трудовому договору по ставке 13%. То есть, по ставке, предусмотренной статьей 224 НК РФ для резидентов.

Со 2 января 2015 такой порядок применяется и для резидентов Республики Армения. В ближайшей перспективе он распространится и на резидентов Кыргызской Республики.

Представляется, что применение ставки 13% к доходам от работы по найму в РФ, не означает автоматического признания лиц из названных государств налоговыми резидентами РФ.

Их налоговый статус определяется в общем порядке – в зависимости от времени нахождения в РФ. Поэтому, если по окончании налогового периода они не будут признаны налоговыми резидентами РФ, их доход подлежит налогообложению по ставке 30%. Сведения о невозможности удержания образовавшейся задолженности налогоплательщика должны быть представлены в налоговый орган в порядке, установленном пунктом 5 статьи 226 НК РФ.

Какой срок для определения времени нахождения принимается за 12 месяцев?

При определении статуса физического лица должен учитываться любой непрерывный 12-месячный период. Указанный период может начинаться в одном налоговом периоде и заканчиваться в другом (например, с 15 апреля 2014 г. по 14 апреля 2015 г.). При этом в течение указанного срока собственно 183 дня могут набираться в совокупности (суммироваться) – не обязательно, чтобы они были проведены в РФ непрерывно.

Даты въезда – выезда учитываются при подсчете дней нахождения в России.

При этом лечение, обучение (не более 6 месяцев) за пределами РФ, а с 2015 года еще и выполнение работ (оказание услуг) на морских месторождениях углеводородного сырья (вне зависимости от продолжительности работы) не прерывает срок нахождения в РФ.

Можно ли сразу применить ставку 13%, если организация уверена, что физлицо отработает в РФ больше полугода в текущем налоговом периоде?

Нет, предполагаемый срок нахождения физического лица в РФ в расчет не принимается (письмо Минфина России от 15.11.2007 № 03-04-06-01/394). Если налоговый орган выявит несвоевременное удержание налога, штраф по статье 123 НК РФ составит 20% от неудержанной суммы.

До истечения 183 дней нахождения в РФ доходы физического лица должны облагаться как доходы нерезидента – по общему правилу, по ставке 30%. Только к дивидендам и трудовым доходам отдельных категорий нерезидентов пунктом 3 статьи 224 НК РФ установлены пониженные ставки.

Как подтвердить налоговое резидентство по НДФЛ?

НК РФ не устанавливает перечня документов, подтверждающих фактическое нахождение физических лиц в Российской Федерации. Ответственность за исчисление, удержание и перечисление налога, включая и правильность определения налогового статуса получателя дохода, несет налоговый агент.

Правоприменительная практика основывается на праве налогового агента требовать от налогоплательщика любые документы, оформленные в соответствии с законодательством, позволяющие установить количество календарных дней пребывания данного лица на территории России. К таким документам относятся справки с места работы, выданные на основании табеля учета рабочего времени, копии паспорта с отметками органов пограничного контроля о пересечении границы, свидетельства о регистрации по месту временного пребывания.

Представленные физическим лицом документы, относящиеся только к подтверждению налогового статуса, налоговому агенту целесообразно сохранить, по меньшей мере, до окончания соответствующего текущего налогового периода.

А если налогоплательщик сообщает, что в период, предшествующий выплате дохода, он находился за границей на лечении?

Период нахождения на лечении до 6 месяцев включительно засчитывается в срок нахождения в России. Лечение (получение медицинских услуг) может подтверждаться физическим лицом договором с иностранной медицинской организацией, справками о времени нахождения на лечении, отметками в заграничном паспорте.

Что должен предпринять налоговый агент, если физлицо отказывается представить документы, подтверждающие его резидентство?

Когда подтверждающих документов нет, а есть обоснованные сомнения в том, что лицо является резидентом, то налоговому агенту рекомендуется применять ставку не 13%, а 30%. Как минимум до середины июля (если лицо начало работу с января). Если впоследствии налогоплательщик представляет налоговому агенту документы о том, что на момент выплаты доходов он являлся налоговым резидентом РФ, суммы налога, удержанные по ставке 30%, оказываются излишне уплаченными.

Предположим, работник признан налоговым резидентом. Необходимо ли в дальнейшем проверять его статус как резидента?

Налоговый статус определяется на каждую дату выплаты дохода. Таким правилом следует руководствоваться, если есть основания полагать, что резидентство физлица может в течение года измениться.

Окончательный налоговый статус физического лица, определяющий налогообложение полученных им за налоговый период доходов, устанавливается по итогам налогового периода (календарного года). Но в большинстве случаев уже до окончания налогового периода можно сделать вывод, что статус физического лица не изменится, и соответственно выбрать ставку, подлежащую применению к его доходам: 13% или 30%.

Следует иметь в виду, что измененный по итогам года налоговый статус распространяется на доходы, полученные с 1 января года, а не с момента такого изменения.

Обратите внимание, что перерасчет производится только за тот налоговый период, в котором статус лица изменился. За предыдущий налоговый период налоговые обязанности не пересматриваются.

Может так сложиться, что лицо, признанное налоговым резидентом на даты выплаты дохода, прекращает отношения с налоговым агентом до момента, когда определится его итоговый статус по итогам текущего налогового периода. В этом случае возможное последующее изменение налогового статуса физического лица на обязанности налогового агента не влияет.

Нужно ли проверять налоговый статус при заключении гражданско-правовых договоров?

Конечно, нужно. При этом у налогового агента возникают сложности, особенно когда с физическим лицом заключен долгосрочный договор гражданско-правового характера, а возможность проверить нахождение физического лица на рабочем месте отсутствует или не предполагается вовсе (например, в сделке по аренде нежилого помещения у физического лица, не являющегося индивидуальным предпринимателем). Поэтому рекомендации налоговому агенту проверять статус получателя дохода актуальны при каждой выплате дохода до формирования у физлица итогового налогового статуса в налоговом периоде.

А если физическое лицо продает свою квартиру в РФ и при этом постоянно проживает за рубежом?

Доходы от продажи имущества, находящегося в России, подлежат налогообложению в РФ.

Пункт 17.1 статьи 217 НК РФ освобождает от налогообложения доходы, получаемые налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика 3 года и более.

В случае нахождения физического лица в Российской Федерации менее 183 дней в налоговом периоде такое лицо не признается налоговым резидентом Российской Федерации.

Доходы от продажи в данном налоговом периоде принадлежащего ему недвижимого имущества будут подлежать налогообложению в полной сумме. По таким доходам физлицо должно представить декларацию и самостоятельно уплатить налог.

Налоговые органы смогут заинтересоваться исполнением обязанности по уплате налога, получив информацию от органов Росреестра о переходе права собственности на недвижимое имущество.

Работник стал в течение налогового периода налоговым резидентом. Как ему вернуть сумму налога, удержанную по ставке 30%?

Если работник продолжает работу у налогового агента, то в течение оставшегося до окончания налогового периода времени сумма излишне удержанного налога будет засчитываться в уплату налога по ставке 13% (налог взиматься не будет). Такой подход отражен в письме Минфина России от 12.08.2011 № 03-04-08/4-146.

Возможность зачитывать налоговым агентом налог, излишне удержанный с доходов физического лица в одном периоде, в счет исполнения его обязанности по уплате налога в другом периоде, НК РФ не предусмотрена.

Возврат суммы налога налогоплательщику, в связи с перерасчетом по итогу налогового периода в соответствии с приобретенным им статусом налогового резидента Российской Федерации, производится налоговым органом в порядке, указанном в пункте 1.1 статьи 231 НК РФ и статьи 78 НК РФ.

Физическое лицо должно представить в налоговую инспекцию декларацию, документы об излишне уплаченном налоге, подтверждение своего налогового статуса.

Какие действия должны совершаться, если работник из резидента превратился в нерезидента?

В этом случае НДФЛ необходимо пересчитать уже в сторону увеличения – с 13 до 30% и без предоставления работнику налоговых вычетов (стандартных, социальных, имущественных). Перерасчет делается с начала календарного года в том месяце, в котором стало понятно, что налоговый статус работника за текущий год уже не может измениться.

Суммы НДФЛ, исчисленные с начала года по ставке 13%, направляются в зачет налога, рассчитанного по ставке 30% (пункт 3 статьи 226 НК РФ).

Если организация не смогла удержать всю сумму НДФЛ, пересчитанного по ставке 30%, то не позднее 31 января следующего года она обязана уведомить инспекцию и работника об этом факте и сумме задолженности.

Предположим другую ситуацию. Организация направила работников для работы за границу, но продолжала удерживать с их заработной платы налог…

Доходы нерезидента облагаются в РФ, только если они получены от источников в РФ – от российских лиц.

Доходы от выполнения работы за пределами РФ относятся к доходам из источников за пределами РФ. Поэтому такие доходы, полученные нерезидентами, в РФ не облагаются, независимо от того, кто производил оплату труда (письмо Минфина России от 09.02.2015 № 03-04-05/5273). В данном случае организация допустила ошибку не в определении статуса работника, а в определении источника дохода. Суммы налога, излишне удержанного организацией, должны быть возвращены ею работникам в порядке пункта 1 статьи 231 НК РФ.

Аналогичный порядок возврата применяется, если организация при представлении физическим лицом документов, подтверждающих его постоянное нахождение на территории РФ, произвело удержание налога по ставке 30%. Это не пересчет сумм в связи с изменением статуса, а излишнее взыскание налога в связи с неправильным его определением.

С 2015 года статус налогового резидента стал играть большую роль. В НК РФ включены положения о контролируемой иностранной компании, о фактическом получателе дохода.

Совершенно верно. С 2015 года к доходам, полученным от источников за пределами Российской Федерации, отнесены суммы прибыли контролируемой иностранной компании. Это стало доходом для налоговых резидентов РФ, признаваемых в соответствии с НК РФ контролирующими лицами этой компании (пп. 8 пункта 3 статьи 208 НК РФ).

При выплате доходов иностранной компании от источников в РФ она может указать, что фактический получатель дохода (бенефициар) – это физическое лицо – налоговый резидент РФ. В этом случае налогообложение выплачиваемого дохода производится согласно части второй НК РФ (статья 7 НК РФ).

Реализация названных положений НК РФ потребует от налоговых резидентов РФ представления налоговых деклараций и уплаты налога с причитающихся им доходов.

Как подтвердить российское налоговое резидентство для зачета иностранных налогов?

Для целей применения соглашений об избежании двойного налогообложения, в том числе уплаты на территории Российской Федерации налогов, предусмотренных указанными соглашениями, физическое лицо может получить подтверждение налогового резидентства РФ. Для подтверждения фактического статуса налогового резидента Российской Федерации следует обратиться в Межрегиональную инспекцию ФНС по централизованной обработке данных.

Читайте также:

- В каких формах взрослые осуществляют общение с ребенком

- Исправление осужденного как цель уголовного наказания дипломная

- Вправе ли должник совершать сделки которые связаны с приобретением отчуждением

- Сочинение на тему права ли татьяна в своем поступке по отношению к онегину

- Как стать директором сбербанка