Кто обязан подавать декларацию о доходах в украине

Обновлено: 02.07.2024

Декларация о доходах госслужащих — форма отчетности для контроля чиновников в области антикоррупции. Подают ее чиновники ежегодно по итогам прошедшего календарного года.

Кто заполняет декларацию

Все государственные работники, входящие в перечень должностей, утвержденный Указом президента № 557 от 18.05.2009, готовят и передают отчет о доходах госслужащих за 2021 год в кадровую службу. Раскрывать информацию о материальном состоянии семьи обязаны и те граждане, кто только заступил на службу. При приеме на работу они обязаны предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Справка заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

- на 31.12.2021 замещаемая должность не перечислена в Указе № 557;

- работник назначен или временно замещает должность после 31.12.2021.

Если в период декларационной кампании (с 1 января по 1 (30) апреля года, следующего за отчетным) изменилось наименование должности, его указывают по состоянию на 31 декабря отчетного года.

Бланк декларации и общие правила заполнения

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

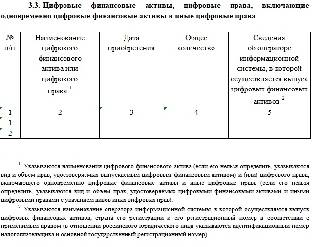

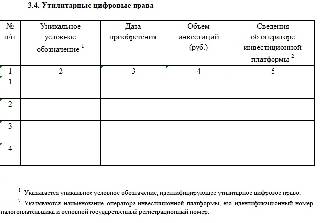

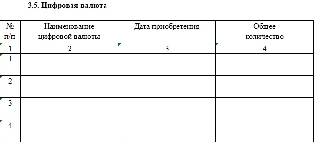

Перед заполнением обязательно надо посмотреть декларацию о доходах госслужащих за 2021 год: актуальная форма включает новые разделы для указания сведений о цифровых финансовых активах, утилитарных цифровых правах, цифровой валюте и т. п.

Для заполнения потребуются документы, подтверждающие доходы и расходы (справки 2-НДФЛ, банковские выписки, договоры купли-продажи) и владение имуществом.

Как заполнить декларацию

Существует ряд обязательных требований при заполнении документа:

- заполняется собственноручно или на компьютере;

- нельзя использовать карандаш;

- не разрешается допускать какие-либо исправления;

- если бланк предоставляется в распечатанном виде, то только на бумаге формата А4;

- недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Документ подписывает сам служащий.

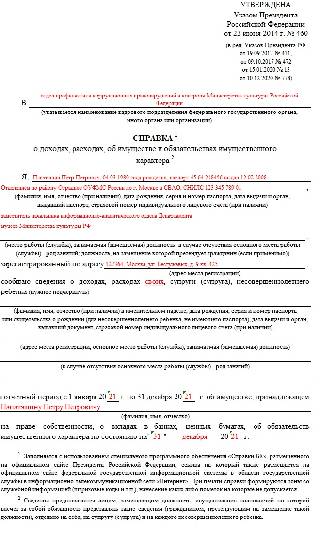

Разберем пошагово образец заполнения справки о доходах госслужащего за 2021 г. на примере заместителя начальника информационно-аналитического отдела Департамента музеев Министерства культуры РФ.

Титульный лист

Он включает персональные данные чиновника:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

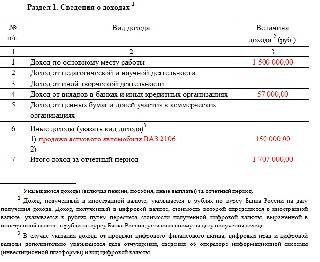

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

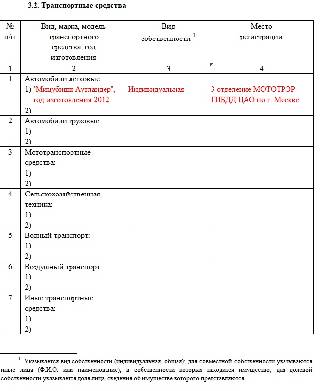

В этом разделе документа указывается информация о крупных приобретенных объектах:

- квартира;

- загородная недвижимость;

- автомобиль;

- ценные бумаги;

- земельный участок и др.

Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

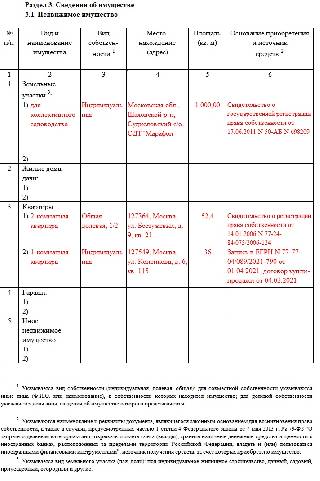

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. Как показано в нашем примере заполнения декларации о доходах госслужащих за 2021 г., закон требует конкретизировать адрес места нахождения объекта, площадь, вид собственности, источники средств для приобретения имущества.

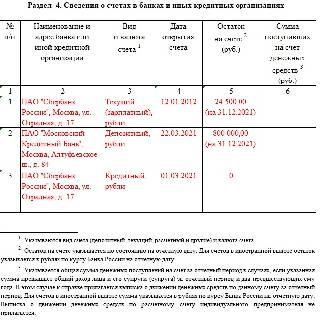

Раздел 4

Все данные по банковским счетам госслужащего отражают в этом разделе. Вид счета значения не имеет, указывают абсолютно все.

Обязательно следует перечислить:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось на 31.12.2021.

Вся указанная информация должна быть точной, сверенной с банковской выпиской.

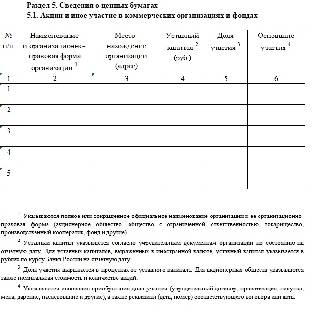

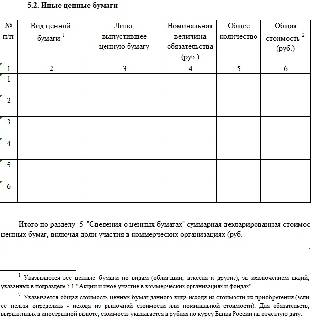

Раздел 5

Как разделы с цифровыми активами (раздел 3 образца декларации о доходах госслужащих), этот блок заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Здесь указывают информацию:

- о предприятии, выпустившем ценные бумаги;

- его организационно-правовой форме;

- размере уставного капитала;

- общей итоговой стоимости всех ценных бумаг.

Если данных нет, раздел остается пустым.

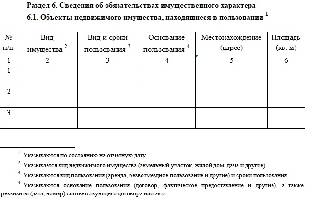

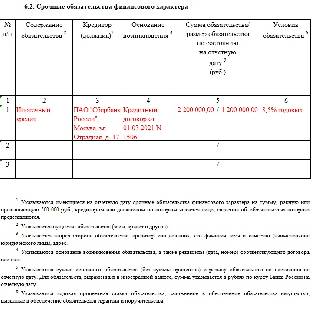

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Раздел 7

На странице содержатся сведения по всему отчужденному имуществу. Даже если информации нет, госслужащий подает эту страницу, поскольку в конце подписью он заверяет достоверность предоставленных данных.

Все описанные правила действуют и при подаче сведений о доходах муниципальных служащих за 2021 год, законодательство в этой части не делит чиновников на региональных и федеральных.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля года, следующего за отчетным. Исключение составляют служащие администрации президента. Они предоставляют декларацию до 1 апреля.

Что будет, если не сдать отчетность

Несвоевременное заполнение или предоставление неполных (некорректных) сведений грозит госслужащему дисциплинарным взысканием или увольнением.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Каждый гражданин Украины, получающий доходы, является плательщиком налога на доходы физических лиц. Для таких лиц пришло время делать ревизию доходов, полученных в 2014 году. Именно о том, кому, когда и зачем заполнять и представлять в налоговый орган декларацию об имущественном состоянии и доходах за 2014 год, чтобы спать спокойно, и будет идти речь в данной статье.

Ирина Петрусенко,

эксперт,

ЛІГА:ЗАКОН

Налоговая декларация об имущественном состоянии и доходах (далее – Декларация) представляется по форме, утвержденной Приказом № 793 .

Сейчас она состоит из восьми разделов и семи приложений, которые содержат перечень доходов, подлежащих включению в общий годовой налогооблагаемый доход, и расчеты отдельных видов доходов (расходов).

Декларация является унифицированной и единой для всех законодательно установленных случаев ее представления.

– физические лица, получавшие доходы, из которых при их начислении налог на доходы физических лиц не удерживался ( пп. 168.1.3 НКУ );

– физические лица, получавшие доход от лица, которое не является налоговым агентом;

– физические лица, получавшие иностранные доходы ( пп. 170.11.1 НКУ );

– физические лица, получавшие доходы одновременно от нескольких налоговых агентов, если сумма такого дохода за любой календарный месяц отчетного года превысила десятикратный размер минимальной заработной платы, установленной на 1 января отчетного года (абз. 3 п. 167.1 НКУ );

– физические лица – резиденты, выезжающие на постоянное местожительство за границу ( п. 179.3 НКУ );

– физические лица – предприниматели, кроме лиц, выбравших упрощенную систему налогообложения ( п. п. 177.5 , 177.11 НКУ );

– физические лица, осуществляющие независимую профессиональную деятельность ( п. 178.4 НКУ );

– иностранцы и лица без гражданства, которые стали на учет в налоговых органах как самозанятые лица ( п. 178.4 НКУ ).

Обратите внимание!

Физические лица, декларирующие имущество, доходы, расходы и обязательства финансового характера согласно Закону Украины "О принципах предупреждения и противодействия коррупции" , представляют налоговую декларацию исключительно в случаях, предусмотренных разделом IV НКУ .

Кроме того, Декларацию могут (имеют право) представлять:

– физические лица, имеющие право на налоговую скидку ( ст. 166 НКУ );

– налогоплательщики с целью возврата чрезмерно уплаченных налогов ( пп. "а" п. 176.1 НКУ ).

Согласно п. 179.4 НКУ налогоплательщики освобождаются от обязанности представления налоговой декларации в следующих случаях:

а) вне зависимости от вида и суммы полученных доходов налогоплательщиками, которые:

являются малолетними/несовершеннолетними или недееспособными лицами и при этом находятся на полном содержании других лиц (в том числе родителей) и/или государства по состоянию на конец отчетного налогового года;

находятся под арестом или являются задержанными или осужденными к лишению свободы, находятся в плену или заключении на территории других государств по состоянию на конец предельного срока представления декларации;

находятся в розыске по состоянию на конец отчетного налогового года;

находятся на срочной военной службе по состоянию на конец отчетного налогового года;

б) в других случаях, определенных р. IV НКУ .

В свою очередь, согласно п. 179.2 НКУ обязанность налогоплательщика относительно представления Декларации считается выполненной в случае, если он получал доходы:

• исключительно от налоговых агентов, кроме случаев, прямо предусмотренных НКУ ;

• от операций продажи (обмена) имущества, дарения, при нотариальном удостоверении договоров, по которым был уплачен налог согласно р. IV НКУ ;

• в виде объектов наследства, облагаемых по нулевой ставке ( п. 174.3 НКУ ).

• указанные в п. п. 167.2 – 167.4 НКУ , кроме случаев, когда декларирование таких доходов прямо предусмотрено соответствующими нормами р. IV НКУ ;

• указанные в пп. "є" п. 176.1 НКУ от двух и более налоговых агентов, и при этом общая годовая сумма налогооблагаемых доходов, начисленных (выплаченных, предоставленных) такими налоговыми агентами, не превышает ста двадцати размеров минимальной заработной платы, установленной законом на 1 января отчетного налогового года.

Сроки представления Декларации и уплаты налога

Для разных категорий лиц сроки представления Декларации являются разными, и установлены они п. 49.18 НКУ , а именно:

1) до 1 мая следующего за отчетным года – для физических лиц;

2) на протяжении 40 дней после истечения отчетного года – для физических лиц – предпринимателей, кроме лиц, выбравших упрощенную систему налогообложения;

3) до 1 мая следующего за отчетным года – для физических лиц, осуществляющих независимую профессиональную деятельность;

4) до конца налогового года, следующего за отчетным – для физических лиц, имеющих право на налоговую скидку;

5) не позднее 60 календарных дней, предшествующих выезду – для резидентов, выезжающих за границу на постоянное местожительство.

Декларация представляется в орган ГНС одним из следующих способов по выбору налогоплательщика ( п. 49.3 НКУ ):

– лично налогоплательщиком или уполномоченным на это лицом;

– присылается по почте с уведомлением о вручении и с описанием вложения;

– средствами электронной связи в электронной форме с соблюдением условий относительно регистрации электронной подписи в порядке, определенном законодательством.

Кроме того, налогоплательщик до 1 марта года, следующего за отчетным периодом, имеет право обратиться с запросом в соответствующий налоговый орган с просьбой предоставить разъяснение относительно заполнения декларации, и такой орган обязан предоставить бесплатные услуги относительно такого обращения.

Обратите внимание!

Физические лицо обязано самостоятельно определить сумму налогового обязательства в представленной им декларации и уплатить соответствующую сумму до 1 августа текущего года.

Ответственность

За задержку платежа в виде суммы налогового обязательства к плательщику налога может быть применен штраф в размерах, определенных ст. 126 НКУ . Кроме того, на сумму налогового долга начисляется пеня.

За непредоставление или несвоевременное представление Декларации налогоплательщик – физическое лицо может быть привлечен к:

• административной ответственности по ст. 164 1 КоАП ;

• финансовой ответственности по п. 120.1 НКУ .

Исправление ошибок

Ошибки в Декларации исправляются по общеустановленным для налоговых деклараций правилам, предусмотренным ст. 50 НКУ :

– до истечения предельного срока представления Декларации за период, показатели которого уточняются, – путем представления новой Декларации с отметкой "звітна нова";

– после истечения предельного срока представления Декларации за период, показатели которого уточняются, – через уточняющий расчет или путем отражения ошибки в Декларации за любой следующий период.

Исправление ошибок прошлых периодов путем представления уточняющей Декларации

При представлении уточняющей Декларации в строке 1 "Тип декларації" раздела I проставляется отметка в клеточке "уточнююча".

В строке 2 раздела I заполняется поле "Звітний (податковий) період, що уточнюється" – арабскими цифрами указывается год, данные которого уточняются.

В разделах II – V и приложениях приводятся правильные данные того периода, в котором допущена ошибка и за который уточняются показатели. В разделе VI отражаются результаты, к которым привело исправление ошибки.

Строка 17 раздела VI Декларации заполняется в случае, если в результате исправления ошибки возникла недоплата налога (заполнена строка 16.01 раздела VI Декларации), и рассчитывается следующим образом ( п. 50.1 НКУ ):

значение строки 16.01 х 3 %

Сроки представления уточняющей Декларации нормами НКУ не регламентированы, то есть ее можно представить в контролирующие органы в любой момент после выявления ошибки, но с учетом сроков давности (не позднее окончания 1095 дня). Вместе с тем если в результате уточнения показателей возникает недоплата налога, то перед представлением уточняющей Декларации необходимо уплатить суммы такой недоплаты, а также штраф в размере 3 % недоплаты.

Исправление ошибок прошлых периодов в Декларации за текущий период

Если ошибки исправляются путем их отражения в Декларации за следующий период, в строке 1 "Тип декларації" раздела I проставляется отметка в клеточке "звітна" ("звітна нова").

В строке 2 раздела I заполняется поле "Звітний (податковий) період" – арабскими цифрами указывается год, за который представляется Декларация (а не период, который уточняется).

В разделах II – V и приложениях приводятся правильные данные отчетного года.

В разделе VI отражаются результаты, к которым привело исправление ошибки, допущенной в предыдущих периодах.

Строка 17 раздела VI Декларации заполняется в случае, если в результате исправления ошибки возникла недоплата налога (заполнена строка 16.01 раздела VI Декларации), и рассчитывается следующим образом ( п. 50.1 НКУ ):

значение строки 16.01 х 5 %

В ближайших номерах издания "БУХГАЛТЕР&ЗАКОН" мы рассмотрим сам порядок заполнения Декларации и приложений к ней.

Правовой глоссарий:

2. Инструкция № 793 – Инструкция относительно заполнения налоговой декларации об имущественном состоянии и доходах, утвержденная приказом Миндоходов от 11.12.2013 г. № 793 .

ТАСС-ДОСЬЕ. 12 апреля 2019 года опубликованы декларации о доходах президента, премьера, а также членов правительства и Администрации главы государства. Редакция ТАСС-ДОСЬЕ подготовила справку о правилах декларирования доходов, расходов и имущества государственными служащими РФ.

Кто подает декларации

Декларации о доходах и имуществе ежегодно, не позднее 1 апреля, предоставляются государственными служащими и прочими публичными должностными лицами в рамках законодательства о гражданской службе и закона о противодействии коррупции. Сведения подаются также в отношении членов их семей: супруга(-и) и несовершеннолетних детей. В декларациях указываются данные за предшествующий год: информация о доходах, о владении транспортом и недвижимостью, акциях и обязательствах имущественного характера.

Первые антикоррупционные законы в РФ

Впервые требование предоставлять сведения о доходах и имуществе в отношении госслужащих в России было введено в 1995 году. Согласно ст. 12 федерального закона от 31 июля 1995 года "Об основах государственной службы Российской Федерации", госслужащие должны были предоставлять соответствующие данные в органы налоговой службы. Однако все эти сведения получали статус служебной тайны, и их проверка проводилась только налоговой службой.

В 2006 году Россия ратифицировала Конвенцию ООН против коррупции от 31 октября 2003 года. В статье 8 документа говорится, что государства - участники Конвенции должны "устанавливать меры и системы, обязывающие публичных должностных лиц представлять декларации о внеслужебной деятельности, занятиях, инвестициях, активах и о существенных дарах или выгодах, в связи с которыми может возникать коллизия интересов".

Правила подачи деклараций

Требование к должностным лицам и членам их семей декларировать свои доходы, имущество и обязательства имущественного характера было установлено федеральным законом от 25 декабря 2008 года. "О противодействии коррупции". 29 декабря того же года в статью 10 федерального конституционного закона "О правительстве РФ" были внесены поправки, обязывающие членов кабинета министров представлять в налоговые органы сведения о своих доходах, ценных бумагах и ином имуществе, принадлежащем по праву собственности им и членам их семей.

18 мая 2009 года президент РФ Дмитрий Медведев подписал пакет антикоррупционных указов, которыми, в частности, регламентирован круг чиновников и членов их семей, подающих декларации. В него попали не только президент, сотрудники его администрации, члены правительства, но и парламентарии, судьи, сотрудники правоохранительных органов, а также военнослужащие, занимающие командные и управленческие должности в российской армии. С 2012 года отчитываться стали руководители Центробанка РФ, Пенсионного фонда, Фонда социального страхования, Фонда обязательного медицинского страхования, их супруги и несовершеннолетние дети.

В соответствии с федеральным законом от 25 декабря 2008 года "О противодействии коррупции" и указом президента от 8 июля 2013 года "Вопросы противодействия коррупции", список лиц, обязанных обнародовать сведения о своих доходах и имуществе, был расширен. В него включены руководители госкомпаний и госкорпораций. В марте 2015 г. правительство РФ освободило руководство ряда компаний с госучастием от публикации таких сведений (ОАО "РЖД", ПАО "Роснефть" и др.). Требование публичной декларации касается лишь сотрудников некоммерческих и бюджетных организаций, фондов, корпораций и компаний, которые на 100% принадлежат государству и руководители которых назначаются правительством РФ. Коммерческие компании (акционерные общества) должны предоставлять сведения о декларациях своих руководителей в правительство, но не обязаны их публиковать.

С 1 января 2013 года российские чиновники отчитываются не только о доходах, но и о расходах, включая расходы жен (мужей) и детей. Проверке подлежат сделки по приобретению земельного участка, недвижимости, транспортного средства, ценных бумаг, акций, если сумма сделки превышает общий доход за последние три года. К декларированию также обязательны источники средств, за счет которых были заключены сделки. 19 августа 2013 года вступил в силу запрет для чиновников иметь счета в зарубежных банках. За невыполнение приведенных выше требований предусматривается административное наказание, вплоть до увольнения с формулировкой "в связи с утратой доверия". Государственные служащие, согласно законодательству, не имеют права заниматься коммерческой или предпринимательской деятельностью.

4 ноября 2015 года вступил в силу закон, который предусматривает возможность досрочного лишения мандатов парламентариев, если они или члены их семей не предоставили в срок декларации о доходах. Ранее ответственность за непредставление или несвоевременное представление деклараций в законодательстве отсутствовала.

В мае 2017 года президент РФ Владимир Путин подписал поправки в действующее законодательство, согласно которым временно исполняющие обязанности глав регионов и атаманы войсковых казачьих обществ также обязаны отчитываться о своих доходах и расходах.

4 августа 2018 года президент подписал закон о контроле за соответствием расходов бывших чиновников их доходам, полученным во время работы на государственных постах. Документом установлено, что такой контроль осуществляется в течение 6 месяцев со дня освобождения от должности или увольнения лиц, "замещавших (занимавших) одну из должностей, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих расходах, а также о расходах своих супруг (супругов) и несовершеннолетних детей". Речь идет о сделках по приобретению земельного участка, другого объекта недвижимости, транспортного средства, ценных бумаг, акций и др.

Публикация деклараций

Сведения о доходах и имуществе публикуются на официальных сайтах соответствующих ведомств и в СМИ с 2010 года. Однако публичная версия деклараций чиновников значительно отличается от той, которую должностное лицо подает в кадровую службу. В "открытой" версии отсутствует информация о счетах и долговых обязательствах, не сообщается точное местонахождение декларируемой недвижимости и год выпуска автомобиля, нет информации о расходах, не сообщаются имена и фамилии супругов и несовершеннолетних детей. При наличии недвижимости за рубежом указывается только страна, где она находится.

Проверки деклараций

Декларации о доходах ежегодно подают около 1,6 млн госслужащих. Полученные сведения проходят проверку в Управлении по вопросам противодействия коррупции Администрации президента РФ. В 2016 году, по словам начальника управления Олега Плохого (ныне - замминистра юстиции), было выявлено около 70 тыс. преступлений коррупционной направленности (в 2015 году - 32 тыс.). 16 тыс. должностных лиц различного ровня (в 2015 году - 18 тыс.) были привлечены к дисциплинарной ответственности за несоблюдение антикоррупционных ограничений и запретов. Более поздние данные об итогах проверки деклараций Администрацией президента РФ не обнародовались.

Всего с формулировкой "в связи с утратой доверия" в России в 2018 году, по словам начальника управления по взаимодействию со СМИ Генпрокуратуры РФ Александра Куренного, были уволены более 1,3 тыс. чиновников (в 2016 году - порядка 400 человек, из них 177 - по итогам проверок деклараций; в 2017 году - 1 тыс. 250 человек).

С 1 января 2018 года вступил в силу закон, согласно которому создан публичный реестр лиц, уволенных с госслужбы в связи с утратой доверия за совершение коррупционных правонарушений. В открытом доступе сроком на 5 лет публикуются ФИО чиновников, сведения о госоргане, откуда они были уволены, дата внесения сведений в реестр и реквизиты правового акта об увольнении.

Некоторые украинцы должны подавать декларацию об имуществе и доходах для того, чтобы уплатить налоги. Однако это делают и для того, чтобы государство предоставило налоговую скидку и вернуло часть денег.

Декларирование доходов и имущества пока не является обязательным для всех граждан. Однако эта процедура с 2020 года является обязательной, если вы получили доход или имущество из списка, который мы приводим ниже. Что нужно декларировать, как это сделать и как из этого можно получить налоговую скидку – в материале 24 канала.

Что нужно декларировать в 2020 году

В 2020 году украинцы должны задекларировать те доходы и имущество, которые получили в 2019.

Полученные деньги от других физлиц

Украинцы должны декларировать доходы, то есть полученные от других людей деньги, если получили их за:

- предоставление в аренду (лизинг) движимого или недвижимого имущества (автомобили, квартиры, дома и т.д.);

- наследования имущества не от членов семьи первой и второй степени родства. То есть всех, кроме родителей, родных бабушек и дедушек, супруга, детей и родных сестер и братьев;

- при нотариальном оформлении наследства, за которое не был уплачен налог на доходы физических лиц и военный сбор.

Прощены долги

По закону, если вы берете в долг, а его вам списывают, аннулируют или прощают, то вы должны заплатить налоги. Ведь это рассматривают как доход. Списанный долг нужно декларировать при условиях:

- сумма превышает 1 043 гривны (это 25% от минимальной зарплаты в 2019 году);

- кредитор принял решение списать долг не из-за банкротства;

- кредит списали до истечения срока исковой давности.

Доход от продажи

Если вы продаете что-то как физическое лицо, а не предприниматель, то это стоит вспомнить в ежегодной декларации. Это касается:

- собственной продукции животноводства, если их сумма совокупно за год превышает 208 тысяч гривен (это 50 "минималок" в 2019 году);

- собственной сельскохозяйственной продукции в случае, если размер земельных участков превышает 2 гектара;

- движимого имущества, если это второй автомобиль или другое транспортное средство, которое вы продаете в течение года;

- недвижимости, находящейся в собственности менее 3 лет.

Другие доходы

Если вы инвестировали в акции или вывели деньги на фондовом рынке, доход с этого придется указать в декларации. Это касается любой инвестиционной деятельности.

Доходы из иностранных источников также подлежат налогообложению. Это не касается обычных денежных переводов.

Как подавать декларацию

- Подать декларацию можно онлайн через электронный кабинет налогоплательщика, но для этого нужно иметь электронную цифровую подпись.

- Прикрепляете ключ и вводите пароль.

- Выбираете режим "Электронный кабинет для граждан".

- Выбираете подпункт "Представление декларации об имущественном состоянии и доходах".

- Создаете декларацию и заполняете соответствующие поля.

- Сохраняете декларацию, подписываете и отправляете.

Что нужно заполнить в декларации

- Тип декларации (отчетная, отчетная новая или уточняющая);

- Категория плательщика;

- Общая сумма налогооблагаемого дохода;

- Уплаченный налог и военный сбор;

- Сумма налога и военного сбора, которую надо заплатить по поданной декларации;

- Прочие доходы за год, которые не подлежат налогообложению;

- Реквизиты для получения денег, если имеете право на налоговую скидку;

- Сведения об имуществе, которое предоставляли в аренду (если).

Для наглядного понимания посмотрите видео:

Декларацию можно лично подать в налоговой, но сделайте это после карантина. На этом сайте можно загрузить соответствующую форму. Иметь с собой документы (паспорт и идентификационный код), а также при необходимости приложения, которые свидетельствуют об инвестиционной деятельности, документы на квартиру, которую сдавали в аренду и тому подобное.

Когда нужно подавать декларацию

Ежегодную декларацию нужно подавать до 1 апреля. Однако из-за карантина срок продлили. Теперь украинцы могут задекларировать свои доходы и имущество до 1 июля.

Наказание за непредставление или несвоевременное представление

За непредставление, несвоевременное представление или ложные данные предусмотрен штраф. От 3 до 8 необлагаемых минимумов. В 2020 году это 51-136 гривен. В случае повторного нарушения в течение одного года штраф возрастает до 85-136 гривен.

Штрафы не касаются тех, кто добровольно подает декларацию, то есть с целью получения налоговой скидки.

Как платить налоги

Уплатить налоги с доходов, которые указали в декларации, нужно по двум кодам:

- "11010500" – налог на доходы физических лиц, уплачиваемый физическими лицами по результатам годового декларирования;

- "11011001" – военный сбор, уплачиваемый по результатам декларирования.

Реквизиты для оплаты можно найти на сайте Государственной налоговой службы Украины.

Когда нужно уплатить налоги

Уплатить налоги с доходов и имущества, которые указали в декларации, нужно до 1 июля. Однако из-за карантина уплату налогов перенесли до 1 октября.

Как получить налоговую скидку

Декларация это не только о потере денег. Задекларировав свои доходы и имущество, можно получить налоговую скидку и получить возврат части уже уплаченных налогов. Это касается следующих расходов:

- уплаченная стоимость обучения за украинца (налогоплательщика или члена семьи первой степени, то есть родителей, супруга/супруги или ребенка) в учебных заведениях;

- часть уплаченных процентов по ипотечному жилищному кредиту;

- сумма средств или стоимость имущества, перечисленных (переданных) в виде пожертвований или благотворительных взносов неприбыльным организациям;

- уплата страховых платежей по договорам долгосрочного страхования жизни и пенсионных взносов в рамках негосударственного пенсионного обеспечения;

- оплата вспомогательных репродуктивных технологий;

- оплата государственных услуг, связанных с усыновлением ребенка, включая уплату государственной пошлины;

- сумма средств, уплаченных в связи с переоборудованием транспортного средства на альтернативные виды топлива;

- сумма арендной платы, уплаченной человеком, который имеет статус внутренне перемещенного лица;

- уплата средств на строительство (приобретение) доступного жилья.

Чтобы получить эту налоговую скидку, нужно заполнить онлайн-форму так же и в отдельном разделе заполнить расходы, которые вы совершили с выше перечисленного списка. При этом необходимо указать реквизиты для возврата денег. В деталях описали выше.

Важно, что граждане, которые имеют право на налоговую скидку могут подавать соответствующую декларацию до 31 декабря.

Читайте также: