Кредитная карта втб 110 дней льготный период когда заканчивается

Обновлено: 02.07.2024

ВТБ банк является крупнейшим банком на территории РФ и имеет огромную сеть отделений и банкоматов. Банк предоставляет стандартные финансовые услуги как физическим так и юридическим лицам. И одним из таковых является кредитная карта со льготным периодом, которая востребована у населения. Давайте разберемся, что же предлагает нам банк и какой процент по кредитной карте ВТБ после льготного периода.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день | Подать заявку |

| WebBankir стоит тоже попробовать | до 30 000 руб 0% первый займ | Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб | Подать заявку |

| Езаем тоже быстро | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Данный продукт отличается от стандартного получения кредита. Разница заключается в том, что вам не нужно посещать отделения банка, брать с места работы документ с подтверждением дохода. Главным же плюсом, конечно, является экономия времени. Во всем остальном условия аналогичные.

Для получения кредитной карты ВТБ вам потребуется паспорт и справка о доходах. Процентная ставка от 14.6 до 28.9% годовых, но это при безналичном использовании. При снятии средств с карты комиссия заметно меняется и составляет уже 34.9%. Из этого выходит, что продукт Банка ВТБ выгоден лишь при безналичном расчете.

Льготный период индивидуален и устанавливается банком. Обычно он составляет 50 дней беспроцентного использования, но ВТБ использовал совершенно другой подход и установил 100 дневный лимит льготного периода.

Оформить кредитную карту ВТБ можно здесь →

Этот пункт не означает, что пользователю не нужно будет вносить никакой суммы. Условия банка подразумевают лишь неначисление процентов на заемные средства в этот промежуток времени. В любом случае держатель пластика должен вносить 3% от затраченной суммы ежемесячно (до 20 числа).

С использованием и условиями кредитной карты мы разобрались, но что же будет если нет возможности внести или погасить задолженность в отведенное время льготного периода? Давайте рассмотрим с чем придется столкнуться клиенту банка ВТБ при невыполнении взятых обязательств.

Какой процент по кредитной карте ВТБ после окончания льготного периода?

Этим вопросом интересуются многие и все это прописано в кредитном договоре при оформлении карты в отделении банка. Но, как мы знаем, этим важным пунктам заемщик не уделяет должного внимания при подписании договора.

Если взятая сумма не будет погашена в срок, то банк начисляет штраф на оставшуюся сумму задолженности. Он начисляется фиксированно и один раз, но может увеличиваться при вторичной просрочке. Однако, это в том случае, если ежемесячные платежи не поступали вовсе.

Если же вы все-таки не смогли полностью погасить задолженность в установленные сроки, то процентная ставка составит 26%. Но здесь есть еще один момент, о котором умалчивает банк. На всю оставшуюся сумму будет начисляться пени в размере 0.1% на сумму ежемесячного платежа ежедневно.

Более детальную информацию лучше уточнить в отделении банка, так как условия кредитного договора индивидуальны, как и процентная ставка при оформлении. Также стоит учитывать выбранный вами тариф кредитной карты.

Оформить кредитную карту ВТБ можно здесь →

Как начисляются проценты?

Рассчитать сумму и проценты легче, чем вы думаете. Нужно взять сумму задолженности по истечении льготного периода, умножить на процентную ставку и разделить на 365. Далее полученную сумму умножаем на количество дней после отчетной даты.

Прежде чем начать пользоваться кредитной картой ВТБ, нужно оценить свои финансовые возможности, чтобы избежать переплат и негативных последствий. Удобство и простота использования несомненно играют важную роль, но и всевозможные жизненные ситуации не стоит исключать.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

До 3 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

От 11.9 %

До 5 лет

Как работают кредитные карты

По сути кредитка – аналог обычной дебетовой карты с той лишь разницей, что к ней подключен кредитный лимит. Определенную сумму банк готов дать в долг. В отличие от обычного кредита вам не нужно идти в отделение, брать справку о доходах на работе и терять массу времени. Достаточно вставить карту в банкомат и снять деньги или расплатиться за покупку безналичным расчетом.

Из преимуществ кредиток ВТБ отмечу:

- Крупные лимиты – зависит от банка. В ВТБ по типу Мультикарта Привилегия дают до 2 млн. руб. По обычной лимит вдвое меньше.

- Льготный период – в это время использование заемных денег бесплатно.

- Удобство использования.

- Есть кешбэк на разные типы расходов (рестораны, путешествия, посещения кинотеатров, покупки в супермаркетах). Это предложение актуально и для обычного пластика, ранее выходил пост о дебетовых картах с кешбэком, рекомендую прочесть его.

- Если кредитку Мультикарта использовать для погашения других займов, то можно получить скидку на процентную ставку до 10%.

- На остаток свободных средств на пластике банк начисляет до 8,5% в год. Можно использовать кредитку как аналог обычного банковского депозита с быстрым доступом к деньгам.

- Низкие комиссии.

Как и у других кредиток по Мультикарте нужно внимательно следить за процентами по заемным деньгам, отслеживать беспроцентный период. Обычно именно это пугает тех, кто первый раз сталкивается с кредитками. Ничего сверхъестественного для этого не нужно – просто следите за расходами и графиками платежей.

Что такое грейс период?

Grace period или льготный период – временной отрезок, в течение которого платежи по займу не вносятся. При этом банк штрафные санкции к клиенту не применяет, то есть кредит в этот период абсолютно бесплатен.

Этот период банк устанавливает на свое усмотрение, обычно он равен 30-50 дням. В ВТБ решили пойти другим путем, предлагается кредитная карта на 100 дней, льготный период равен 101 дню.

В течение этого периода нужно сделать только 2 платежа на сумме не меньше 3% от размера займа. Первый платеж должен быть оформлен не позднее 20 числа месяца, следующего за тем, когда был оформлен кредит. Второй – до 20-го дня очередного месяца.

Это не одноразовое предложение. Погашаете один займ, когда берете следующий, 101-дневный grace period начинает отсчитываться заново.

Отмечу, что в первый месяц пользования заемными деньгами платить ничего не нужно. Выгоднее всего брать кредит через пластик в первых числах месяца, перечислить минимальный платеж (не менее 3% от займа) придется только в следующем месяце до 20 числа. То есть почти 50 дней льготного периода, потом еще 30 дней до следующего платежа от 3%.

С точки зрения grace period кредитная карта ВТБ обходит большинство других предложений, льготный период гораздо продолжительнее. Платежи в 3% сильно картину не меняют.

Виды кредиток от ВТБ

Обширной классификации нет, банк предлагает 2 типа кредитных карт – обычная Мультикарта и ее привилегированную версию. Раньше банк предлагал массу разных типов карточек, но большинство из них перестали выпускать еще в 2017 г.

Ниже – сравнение в табличной форме.

Бонусом идет снятие наличных бесплатно, но действует это предложение только первые 7 дней после оформления карты. Для привилегированной кредитки нужно тратить от 100 000 руб. в месяц, чтобы обслуживание стало бесплатным.

Особенность Мультикарты от ВТБ в наборе подключаемых возможностей. Можно оптимизировать кредитку, например, под максимальный кешбэк, если планируете активно пользоваться заемными деньгами – можно получить снижение процентной ставки. С 1 октября 2019 г. меняются условия работы по обычной и привилегированной версии Мультикарты, ниже подробнее остановлюсь на подключаемых пакетах опций.

Заказать Мультикарту ВТБ

Набор опций

Кредитная карта – универсальный инструмент. ВТБ предлагает всего 2 ее разновидности, зато клиент может самостоятельно подключить нужные опции. Ниже – их краткое описание:

Такой подход удобнее, чем выбор из массы разных кредиток. Клиент заводит Мультикарту, а потом сам подключает к ней ряд опций. Если нужно, она станет картой с кешбэком для накопления средств или крупных покупок.

Страхование от ВТБ

Также держатель любой карты ВТБ может воспользоваться страховкой. Банк предлагает 4 направления:

- Травмы, связанные с несчастными случаями.

- Полная потеря трудоспособности по той же причине.

- Страхование жизни на случай смерти. Выгодоприобретателями становятся близкие родственники погибшего.

- Потеря работы.

Подводные камни при использовании кредитных карт

Заказать Мультикарту ВТБ может любой, но не все клиенты тщательно изучают условия использования кредиток. Банк ничего не утаивает, но из-за непонимания того, как работает кредитная карта, могут возникать конфликты.

Ниже – нюансы, на которые вы могли не обратить внимание:

Подчеркну – это не жульничество со стороны ВТБ. По всем аналогичным предложениям у других банков есть схожие подводные камни. Просто нужно читать все нюансы использования кредиток.

Кому доступна кредитная карта ВТБ

Для получения карты с лимитом не более 300 тыс. руб. достаточно паспорта. При оформлении ВТБ может затребовать и СНИЛС (на усмотрение банка).

Если претендуете на карту с лимитом 300 тыс. руб., то придется предоставить:

- Паспорт.

- СНИЛС.

- Документ, подтверждающий доход. ВТБ принимает форму 2-НДФЛ, справки с места работы в произвольной форме, выписки по счету, на который в последние полгода зачислялась заработная плата. Подойдет и справка по форме банка, ее образец можно скачать здесь . В банк идти необязательно, подать заявку можно удаленно через сайт банка.

Процесс получения кредитки ВТБ

Если вы являетесь зарплатным клиентом ВТБ, то при оформлении кредитки с лимитом 300 тыс. – 1 млн. руб. потребуется только паспорт. Всей остальной информацией банк уже владеет. Если изначально оформили карты с недостаточным лимитом, в будущем можно подать заявку на его увеличение и приложить те же документы к ней.

Что касается того как активировать кредитную карту, то отдельной процедуры нет. Она автоматически становится активной после первого использования. Пин-код выдает банк, вы можете тут же сменить его через банкомат или в личном кабинете на сайте ВТБ.

Заявка рассматривается в срок до 5 рабочих дней. Текущий статус заявки, а в случае одобрения и условия по кредитной карте можно уточнить по телефону.

После одобрения заявки еще порядка 2 недель уйдет на оформление пластика. Забрать Мультикарту можно в отделении банка (обязательно возьмите паспорт). Неработающие пенсионеры не могут рассчитывать на лимит до 1 млн. Для них ВТБ ограничил займы порогом в 100 тыс. рублей. При подаче заявки помимо паспорта нужно приложить пенсионное удостоверение и документ, подтверждающий размер пенсии.

Для физических лиц ВТБ предлагает до 5 дополнительных карт бесплатно. При оформлении допкарты, например, на другого члена семьи, понадобится ваш паспорт и нотариально заверенный документ, удостоверяющий его личность.

Рекомендации по работе с кредиткой

Этот набор советов универсален, касается не только предложения от ВТБ. Рекомендую:

- Не делать эмоциональные покупки.

- Планировать расходы.

- Не выходить за пределы grace period. Фактически ВТБ дает 101 день, чтобы погасить займ без взимания процентов по нему. Пользуйтесь щедростью банка.

- При крупных покупках продумывать стратегию. У того же ВТБ есть дисконт на процентную ставку для активных заемщиков. Например, на ипотеке можно сэкономить до 0,6%, учитывая размеры такого рода займов, речь идет о суммах свыше 10 тыс. рублей. Не так много по сравнению с телом кредита, но сэкономить можно.

- При погашении займа обязательно требуйте справку, доказывающую это.

Кредитка – не решение финансовых проблем. Это инструмент, позволяющий не ждать, чтобы купить нужную вам вещь. Но деньги все равно придется возвращать.

Выводы

Главная особенность Мультикарт от ВТБ – 101 день на погашение займа без процентов, в отрасли это один из максимальных показателей. Именно грейс период по кредитной карте банка ВТБ часто становится решающим фактором при выборе.

Из прочих достоинств выделю:

- Высокий кешбэк.

- Скидки на процентную ставку по кредитам.

- Возможность снять кредитные деньги без комиссии.

- Кастомизация дополнительных возможностей. Вас не привязывают к одному типу карты, перечень нужных опций клиент выбирает сам.

Главный недостаток – высокий процент. Если в месяц тратите меньше 75 тыс. руб. с кредитки и не укладываетесь в 101 день, то ВТБ добавит процент, исходя из расчета 26% годовых. Но если вы дисциплинированный заемщик, проблем с Мультикартой не будет.

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Последнее обновление: 15 августа, 2021 года в 11:47:04 по МСК, редактор Виктория Кучвальская. Наши статьи, рейтинги и обзоры проходят двойную проверку на качество. Достоверность информации о кредитных организациях соответствует официальным источникам.

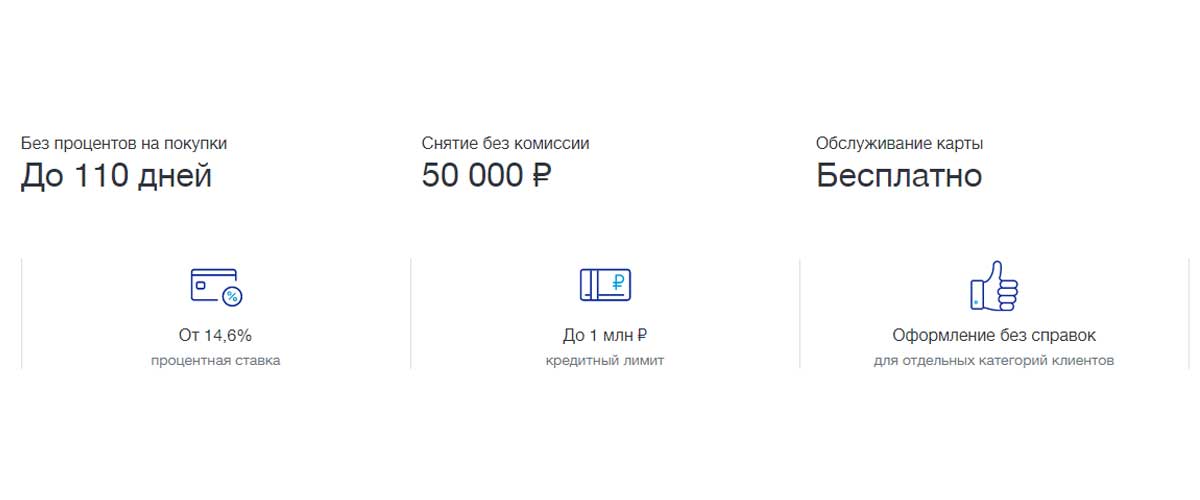

- Льготный период до 110 дней

- Кредитный лимит до 1 000 000

- Платежная система VISAMasterCard

- Онлайн заявка Да

- Обслуживание бесплатно

| Размер кредитного лимита | 1 000 000 |

| Льготный период | 110 дней |

| Процентная ставка | от 0 до 34,9% |

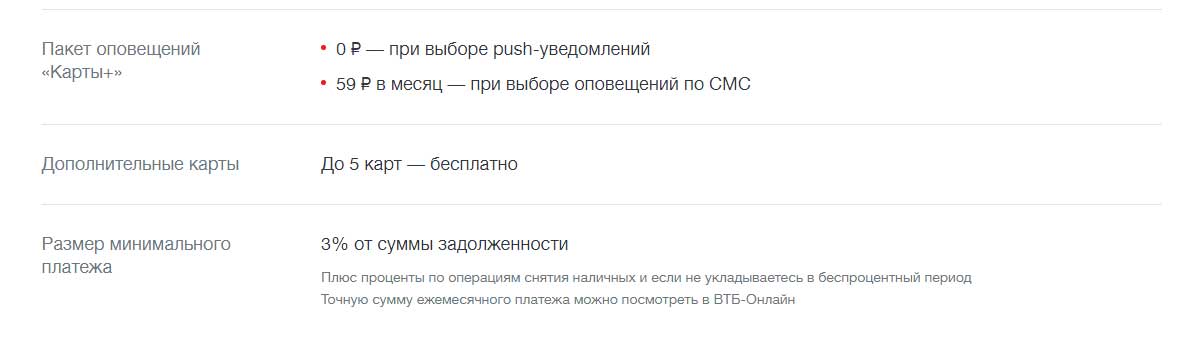

| Минимальный ежемесячный платеж | 3% |

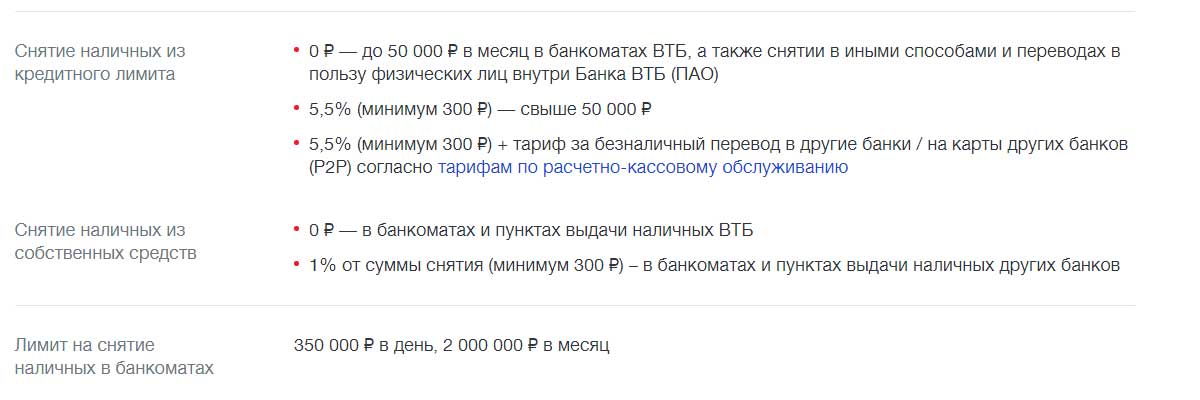

- без комиссии за счет собственных средств;

- 0% - за счет кредитных средств в сумме до 50 000 руб. в мес., далее 5,5%, мин. 300 руб. от суммы снятия

- 1%, мин. 300 руб. - за счет собственных средств;

- 5,5%, мин. 300 руб. - за счет кредитных средств.

- 1%, мин. 300 руб. - за счет собственных средств;

- 5,5%, мин. 300 руб. - за счет кредитных средств.

- бесплатные выпуск и обслуживание;

- грейс период 110 дней;

- выгодный кэшбэк;

- можно снимать наличные без процентов в счет кредитного лимита;

- до 5 дон карт бесплатно;

- высокие лимиты на сняти наличных;

- смс информирование в базовом пакете бесплатно;

- неустойка за ненадлежащее исполнение договора - 36,5% годовых;

Как оформить

Заявку на оформление карты Возможностей можно подать:

- самостоятельно обратившись в одной из отделений банка ВТБ в своём городе;

- оставив заявку на официальном сайте.

Как активировать

После утверждения заявки карту возможностей можно будет забрать в удобном для клиента отделении ВТБ. Бесплатная курьерская доставка сейчас возможна только в крупных городах РФ, их перечень регулярно расширяется.

Доставляют карту заблокированную на совершение любых операций. Активация выполняется следующими способами:

Средний срок изготовления карты — 3 банковских дня. О изменении статуса заявки клиента информируют по СМС.

Требования к клиенту

Заявленные банком ВТБ требования к держателю карты:

- гражданство — РФ;

- возраст — от 21 года (неработающие пенсионеры также могут открыть счет);

- регистрация — обязательная (в регионе, где присутствует одно из отделений банка ВТБ);

- трудоустройство — обязательно;

- доход — от 15 тысяч рублей в месяц (учитываются только официальные источники).

Для подачи заявки потребуется следующий набор документов:

- паспорт;

- справка о доходах за последние 12 месяцев или выписка по форме 2-НДФЛ.

ВТБ оставляет за собой право запрашивать любые другие документы у нового клиента, которые подтверждают его личность, место регистрации и проживания, уровень дохода. Упрощенная процедура подачи заявки предусмотрена для действующих клиентов ВТБ и тех, кто имеет зарплатную карту банка. В этих случаях подтверждать доход не нужно.

Банк также запрашивает информацию о кредитном рейтинге гражданина. Но каких-либо конкретных требований к его уровню не указывается.

Стоимость некоторых услуг устанавливается клиенту на индивидуальных условиях. Например, итоговая процентная ставка, а также штраф за невнесение обязательного платежа.

Базовые тарифы следующие:

- от 11,6 до 28,9% годовых за покупки,

- 34,9% на остальные траты

Установленный начальный размер процентной ставки ВТБ может менять в одностороннем порядке. Используется программа лояльности: для тех клиентов, которые активно пользуются картой и не допускают просрочек, ставку постепенно снижают до минимальной.

Выдержка из тарифов касательно снятия наличных по карте возможностей ВТБ

Как пополнить карту

Для пополнения кредитной карты доступны следующие варианты:

Для совершения безналичных переводов используются полные реквизиты карты (можно узнать в онлайн-банкинге или обратившись на горячую линию).

Условия бонусной программы

Как рассчитать льготный период

К примеру, клиент совершил 15 мая покупку в счет кредитных средств на сумму 10 тысяч рублей. Чтобы на предоставленный кредит не начислялась процентная ставка, задолженность необходимо полностью закрыть до 20 августа (льготный период — 95 дней с даты покупки, так как расчетный период считается с 1 числа текущего месяца). До этого периода нужно лишь ежемесячно, до 20 числа, вносить 3% от суммы задолженности (300 рублей, списывается с общей суммы долга). То есть график погашения в этом случае будет следующим:

- до 20 июня — не менее 300 рублей;

- с 1 до 20 июля — не менее 300 рублей;

- с 1 до 20 августа — остаток долга (9400 рублей).

Если одно из условий не будет выполнено или возникла просрочка, то на весь период кредитования (с 1 мая) будет начислена процентная ставка (указанная в договоре).

Если клиент дополнительно совершит покупку в счет кредитных средств в июне или в следующих месяцах, то на них тоже распространяется льготный период. Но только если по остальным покупкам не возникнет просрочек.

Дополнительная информация о карте

- тип карты: Visa Classic или MasterCard Standard (именные);

- защита: чип и магнитная полоса (её можно деактивировать в настройках интернет-банкинга);

- бесконтактная оплата — поддерживается (PayPass, PayWave, а также операции с использованием NFC).

Дистанционное управление счетом выполняется через интернет-банкинг или мобильное приложение банка ВТБ (доступно для iOS и Android-устройств, версия для Windows Phone на данный момент не поддерживается). СМС-информирование обойдется в 59 рублей в месяц (push-уведомления через приложение — бесплатные).

С помощью интернет-банкинга и приложения можно подавать заявки на перевыпуск карты, её временную блокировку (а также автоматическую при выезде за рубеж), полную деактивацию счета.

Смена ПИН-кода осуществляется также через онлайн-банкинг либо в банкоматах ВТБ (через звонок на горячую линию или даже при личном обращении в банк это сделать нельзя).

Вам может быть интересно

Советуем обратить внимание на микрозаймы в проверенных и надежных МФО: если деньги в долг нужны прямо сейчас, то есть возможность оформить онлайн экспресс кредит на сумму до 50000 рублей сроком до 30 дней, а иногда и дольше!

Актуальные подборки предложений МФО:

Эксперт Марина пишет преимущественно о кредитных картах и банковских продуктах. За 12 лет проработала в 8 банках в Нижнем Новгороде. Большой опыт работы внутри банковского сектора взаимодействия с клиентами позволяет описывать кредитные предложения детально и доступно для потенциальных клиентов.

Оставьте комментарий Отменить ответ

под 0 процентов

Раскрытие информации по кредитным предложениям:

Годовая процентная ставка, срок займа и платежи по займам оцениваются на основе анализа предоставленной вами информации, данных, предоставленных другими кредиторами о вашей кредитной истории, и общедоступной информации. В некоторых случаях чтобы получить займ, вы должны предоставить дополнительную документацию, которые могут повлиять на ваш кредитный рейтинг. Вся информация о займе в конкретном МКК/МФК на сайте Топкредитобзор предоставляется без гарантии на 100% точность, а предполагаемая годовая процентная ставка и другие условия по кредитным объявлениям никоим образом не являются обязательными. Мы прилагаем все усилия, чтобы показать вам последние условия кредитного продукта, однако эта информация не исходит от нас, и, следовательно, мы не гарантируем ее точность 24 часа в сутки. Кредиторы предоставляют ссуды с разной процентной ставкой в зависимости от кредитоспособности заемщика и других факторов. Имейте в виду, что только заемщики с отличной кредитной историей, кредитным рейтингом будут иметь право на самую низкую доступную процентную ставку. Фактическая годовая процентная ставка будет зависеть от таких факторов, как кредитный рейтинг, запрашиваемая сумма кредита, срок кредита и кредитная история. Все ссуды подлежат проверке и утверждению скоринговой системой оценки заемщика на сайтах микрофинансовых организаций.

Кредитная карта Возможностей

Новый флагман от банка ВТБ со льготным периодом в 110 дней, возможностью снимать наличные без комиссии до 50 000 рублей, бесплатным годовым обслуживанием и кредитным лимитом в 1 000 000 рублей, но без кэшбэка… Почему? Разбираемся!

Всем привет. Время час ночи, но до меня дошла новость о новой кредитной карте от ВТБ банка. Я, конечно, самый последний в этой гонке, но это еще не означает, что я не раскидаю каждую строчку тарифов это карты.

Карта Возможностей – условия

Вот вам небольшой, но достаточно внушительный список условий карты:

- Ставка от 14,6% годовых

- Кредитный лимит до 1 000 000 ₽

- Льготный период до 110 дней

- Годовое обслуживание 0 ₽

- Льготный период только на покупки

- Снятие до 50 000 рублей в месяц без комиссии

- Кэшбэка нет, но, возможно, будет

Для меня главным отличием карты стало отсутствие кэшбэка, хотя у банка развернута целая кампания с Почта банком и в целом все выглядит достаточно неплохо, сам лично, конечно, я не пользовался.

Чтобы вы понимали, по большому счету статья будет сравнением с Мультикартой. И это не просто важно, а очень важно. Я предполагаю, что банк, скорее всего, всем клиентам будет предлагать оформить эту карту. Ибо на картах банк, кстати, неплохо так поднимает. Но обо всем по порядку

Стоимость обслуживания карты Возможностей

Условия кредитной карты Возможность

Стоит ли говорить, что тут действительно бесплатное обслуживание? Без всяких дополнительных условий и прочего. Выпуск тоже бесплатный. Это не просто так, и я попробую вам объяснить это. Зачастую, когда мне звонят банки и предлагают карту, особенно те, в которых у меня был кредит, то основной точкой опоры в диалоге является именно бесплатное обслуживание. Этот момент они аргументируют, тем что я могу оформить эту карту и хранить ее, мол вдруг она пригодится. В этом, конечно, есть зерно логики, но по большому счету, это всего лишь дополнительная кредитная нагрузка.

И я думаю, что банк и с этой картой так будет поступать. В этом нет ничего плохого, но тем самым банк забирает себе клиента. Ведь дополнительная кредитная нагрузка, а именно так это и будет, означает только то, что в других потенциальному клиенту могут отказать в выдаче кредита. Это если коротко.

Процентная ставка кредитной карты от ВТБ

Что касается процентной ставки, то тут их 2. Обычная на покупки и на снятие наличных.

- 14,6% – 28,9% на покупки

- 34,9% на снятие наличных

Мы, конечно, с вами понимаем, что 15-17% ставки по кредитной карте достанутся лишь единицам и супер лояльным клиентам, остальные ниже 22-23% вряд ли увидят. Но, стоит сказать, что такую низкую процентную ставку на снятие наличных я еще не видел. И в таком ключе меня начинают посещать страшные мысли, а не все ли по ***** идет в нашей стране с курсом рубля?

Процентная ставка кредитки

Льготный период карты Возможностей ВТБ

Льготный период, как льготный период, что я могу сказать? 110 дней хорошая история, но только вот мне кажется, что этого уже мало. Вы видели вообще что делает УбРиР? 240 дней. Не, я понимаю, что тут бесплатное обслуживание. Но говорить, что это флагман и выкидывать вот такое? У меня закрываются сомнения…

Хотя есть большое подозрение, что это далеко не все. И после того, как менеджеры банка начнут получать отказы с их предложений оформить себе новую карту, я думаю, посыпятся акции.

Вообще, конечно, есть целая каста людей, держащих по 2-3 кредитные карты, типо на халяву (т.е. с фри обслуживанием). Но не понимающих, что это ахренеть какая кредитная нагрузка. Причем я сейчас не возмущаюсь, а просо констатирую. Во многом люди не понимают, какие последствия у кредитной карты. И это не просто проблема, люди попадают таким образом в большую ловушку. Вы только вдумайтесь… Имея большую кредитную нагрузку в одном банке, в другом вам кредит уже не дадут. В теории. Но на практике банки, конечно, раздают. Но ловушка есть и называется она кредитной нагрузкой.

Минимальный платеж

Максимально странный минимальный платеж размеров в 3% + проценты сверху. Я про минимальные платежи уже писал много-много раз, сами найдете ссылку. Но 3% это мало – это значит вас будут затягивать и затягивать.

Минимальный платеж

Снятие наличных с кредитки Возможностей

На самом деле ВТБ не первый, кто пытается так сделать. И я не очень уверен, насколько это было эффективно с точки зрения маркетингового хода. Но стоит понимать, что процентная ставка на снятые наличные здесь действительно маленькая.

Хотя есть и другая сторона. Ответьте мне на вопрос: Кто является главным конкурентом в получении наличных у банков? Правильно – микрозаймы. А какие там в среднем максимальные суммы для получения? 30, 50 000 рублей? Вот именно. Я думаю, что банки такими методами пытаются навязать конкуренцию МФОшкам. Удастся ли? Не знаю, но рынок микрозаймов настолько огромный, что кусочек хочет урвать каждый. И, в целом, стратегия мне нравится.

И что касается процентов, всего-то 35% в год. И это если сравнивать ставки с МФО. Там вообще космос.

Но стоит помнить про снятие наличных вот еще что:

Снятие наличных в ПВН банка при снятии до 100 000 руб. (включительно):

- 1 000 руб. + 5,5%, мин. 300 руб. – за счет кредитных средств;

- 1 000 руб. – за счет собственных средств

при снятии свыше 100 000 руб., а также в кассах Группы ВТБ:

- 5,5%, мин. 300 руб. – за счет кредитных средств;

- 0% – за счет собственных средств

И помните, что комиссия при снятии наличных свыше 50 000 рублей в месяц составит 5,5% (минимум 300 рублей). Но как бы 29-го числа месяца 50к и 1-го числа следующего 50к и вот у вас на руках уже сотка, работать должно, ибо считается календарный месяц

Проценты и лимиты на снятие наличных

Кэшбэк…

Дополнительная информация

Порой доп.инфа может много чего интересного сказать. Вообще карта выглядит достаточно прозрачной на мой взгляд. И я не очень понимаю, почему банк ее выкатывает. Ведь кредитные карты – это, конечно, дополнительный актив в портфель банка, но это же риски. И особенно странными кажутся эти риски на фоне сложившейся ситуации в стране и мире. Процент долговой нагрузки растет, а ВТБ выкатывает новый кредитный продукт? То ли я дурак, то ли чего-то не понимаю. Но вдруг вы поможете это выяснить? Пишите в комментариях!

Кстати, смски лучше сразу отключить и оставить только пуши, так проще и дешевле. Ибо пуши бесплатные!

- СМС-информирование пакет “Базовый” – бесплатно, пакет “Карты+” – 59 руб. (первый мес. бесплатно)

- До 5 доп. карт бесплатно

- Конвертация – по курсу банка

- Запрос баланса в сторонних банкоматах – 50 руб. за операцию (бесплатно в банкоматах Группы ВТБ)

- Неустойка за ненадлежащее исполнение договора – 36,5% годовых

Как оформить кредитную карту Возможностей?

ВТБ достаточно требовательный банк. И нельзя просто взять и оформить карту, хотя может у вас это получится.

- Перейти на официальный сайт

- Заполнить заявку

- Ждать звонка от оператора банка

- Получить карту при положительном ответе банка

Отзывы

Отзывов пока нет, само собой. Но если вы уже наткнулись на что-то такое, то обязательно пишите. Я все читаю и вижу!

Как итог

Что я могу или хочу сказать. Карта неплохая. Но я бы не назвал ее флагманским продуктом такого большого банка. Что в ней есть такого? У меня опять возникает ощущение, что продукт сырой. Нет, безусловно, карта найдет свою аудиторию, среди уже имеющихся клиентов банка. Может быть оно так и задумано, чтобы привлечь старую и лояльную аудиторию. Сложный вопрос, ответить на который я вряд ли смогу по ряду причин.

Я не буду говорить, что карта могла бы быть лучше, у нее мог бы быть льготный период больше, проценты на остаток.

Читайте также: