Является ли ип правопреемником кфх

Обновлено: 30.06.2024

Письмом Федеральной налоговой службы от 18 февраля 2021 г. № КВ-4-14/2057@ разъяснено:

"В целях государственной регистрации указанных субъектов предпринимательской деятельности ФНС России издан приказ от 31.08.2020 N ЕД-7-14/617@ об утверждении форм заявлений, в который специальная форма заявления о регистрации крестьянского (фермерского) хозяйства без образования юридического лица не включена, поскольку порядок государственной регистрации таких хозяйств действующим законодательством Российской Федерации не установлен.

Вместе с тем при отсутствии механизма ведения учёта крестьянских (фермерских) хозяйств без образования юридического лица и в целях необходимости идентификации указанных фермерских хозяйств совместно с Министерством сельского хозяйства Российской Федерации прорабатывается вопрос возможности отражения в Едином государственном реестре индивидуальных предпринимателей сведений о том, что индивидуальный предприниматель является главой крестьянского (фермерского) хозяйства."

Таким образом, так как специальная форма для регистрации КФХ без образования юридического лица не включена и не предусмотрена, КФХ регистрируется как индивидуальный предприниматель.

КФХ может быть учреждено в форме индивидуального предпринимателя (ИП), либо в форме юридического лица.

В нашей инструкции приведен порядок регистрации КФХ как ИП и регистрация КФХ как юридическогого лица. Создание КФХ в форме юридического лица описано ниже, после регистрации КФХ как ИП.

Начиная с 25.11.2020 года с введением новых форм, используемых для государственной регистрации ИП и юридических лиц, специальная форма для регистрации КФХ была упразднена. Упразднение специальной формы, по которой раньше регистрировали КФХ, позволяет сейчас только Ликвидировать КФХ по форме Р26002.

Теперь, чтобы зарегистрировать Крестьянское (фермерское) хозяйство в форме индивидуального предпринимателя нужно только открыть ИП с соответствующими видами деятельности (Растениеводство, животноводство и тд).

Какие документы нужны в случае открытия КФХ в форме ИП.

В таком случае в налоговую подаются следующие документы:

1)Форма Р21001 о регистрации индивидуального предпринимателя;

2)Документ, удостоверяющий личность индивидуального предпринимателя (Паспорт);

3)Документ об уплате государственной пошлины 800 рублей;

4)Если в создаваемом КФХ будет более одного члена, тогда необходимо заключить соглашение о создании КФХ;

Цена за подготовку документов для регистрации КФХ в форме ИП - 2000 рублей.

При наличии ЭЦП возможна подача с помощью ЭЦП - 500 руб.

Способы подачи документов на государственную регистрацию КФХ в форме ИП:

1)Личная подача документов в регистрирующий орган.

В таком случае можно сэкономить на нотариусе и не заверять форму Р21001, а также копию паспорта нотариально, это сделаем на месте Инспектор в налоговой, заверит своей подписью форму и копию паспорта.

Плюсы: экономия на нотариусе

Минусы: Затрата времени на поездку в налоговую

2)Подача документов на регистрацию ИП через МФЦ.

Аналогично предыдущему пункту, можно не заверять документы для регистрации ИП, Вашу личность удостоверит сотрудник МФЦ.

Плюсы: экономия на нотариусе

Минусы: Затрата времени на поездку в МФЦ.

3)Электронная подача с использованием личного ЭЦП.

Если у вас есть электронно-цифровая подпись физического лица, вы можете подать комплект документов либо через Госуслуги, либо через специальный сайт налоговой. Подробная инструкция: Как отправлять документы с помощью ЭЦП.

В таком случае вам не нужно заверять нотариально форму Р21001, копию паспорта, а подписать все своей ЭЦП.

В случае подачи документов по ЭЦП вы освобождаетесь от уплаты госпошлины за регистрацию ИП (800 руб.)

Плюсы: Экономия времени, не нужна поездка в ИФНС и к нотариусу, экономия на нотариусе и госпошлине.

Минусы: Расходы на оформление ЭЦП.

4) Электронная подача с использованием ЭЦП нотариуса.

Если у вас нет личного ЭЦП, вы можете подать документы с помощью ЭЦП нотариуса. В таком случае Вам нужно будет заверить у нотариуса форму Р21001, копию паспорта и передать документы с помощью ЭЦП нотариуса.

В случае подачи документов по ЭЦП вы освобождаетесь от уплаты госпошлины за регистрацию ИП (800 руб.)

Плюсы: Экономия времени, не нужна поездка в ИФНС, экономия на госпошлине.

Минусы: Расходы на нотариуса.

Если же Вы хотите открыть КФХ в форме юридического лица, процедура немного сложнее.

Создание КФХ в качестве юридического лица или регистрация КФХ в форме юридического лица производится по аналогии с ООО. Учредитель принимает решение о создании КФХ, если учредителей КФХ несколько они проводят совместное заседание, на котором учреждают Крестьянско-Фермерское хозяйство.

Также, если учредителей несколько, они заключают соглашение о создании КФХ, в котором прописывают состав имущества, вносимого в будущее КФХ, а также права и обязанности сторон, условия выплаты прибыли и т.д. Соглашение о создании КФХ может быть удостоверенно нотариально, если Вам это необходимо, но, как правило, хватает обычных подписей. Обязательный нотариальный порядок заверения соглашения о создании КФХ не требуется.

Разрабатывается и утверждается Устав КФХ, в котором отражаются основные положения вашего хозяйства.

КФХ может иметь наименование, например КФХ "РОДНИК", КФХ "РАССВЕТ", КФХ "АГРОАЛЬЯНС", КФХ "Мичуринский". Или наименование по главе КФХ. КФХ Григорьева Федора Трифоновича и т.д. Название можно использовать любое.

КФХ можно регистрировать в любом регионе России, но как правило КФХ распространены на юге России, в таких регионах как Крым, Ростовская область, Астраханская область, Ставропольский Край.

Юридическим адресом будущего КФХ может быть здание или сооружение, которое есть в ФИАС, то есть строение должно быть капитальным. Также в качестве адреса юридического лица можно использовать адрес места жительства Главы крестьянско-фермерского хозяйства или одного из Членов КФХ, доля которого превышает 51% в УК КФХ.

В состав имущества будущего КФХ можно вносить денежные средства, земельные ПАИ, земельные участки, технику, принадлежащую собственникам КФХ. Передача имущества осуществляется по Акту приема-передачи и переходит на баланс хозяйства.

Главой КФХ может быть выбран один из её членов, если у вас несколько учредителей КФХ.

Некоторые регионы предоставляют субсидии для КФХ. КФХ может использовать специальный налоговый режим, ЕСХН. Либо можно остаться на УСН. Заявление о применении УСН возможно подать с комплектом документов при регистрации создания хозяйства.

При заполнении формы Р11001 для создания КФХ размер Уставного капитала указывается по желанию хозяйства.

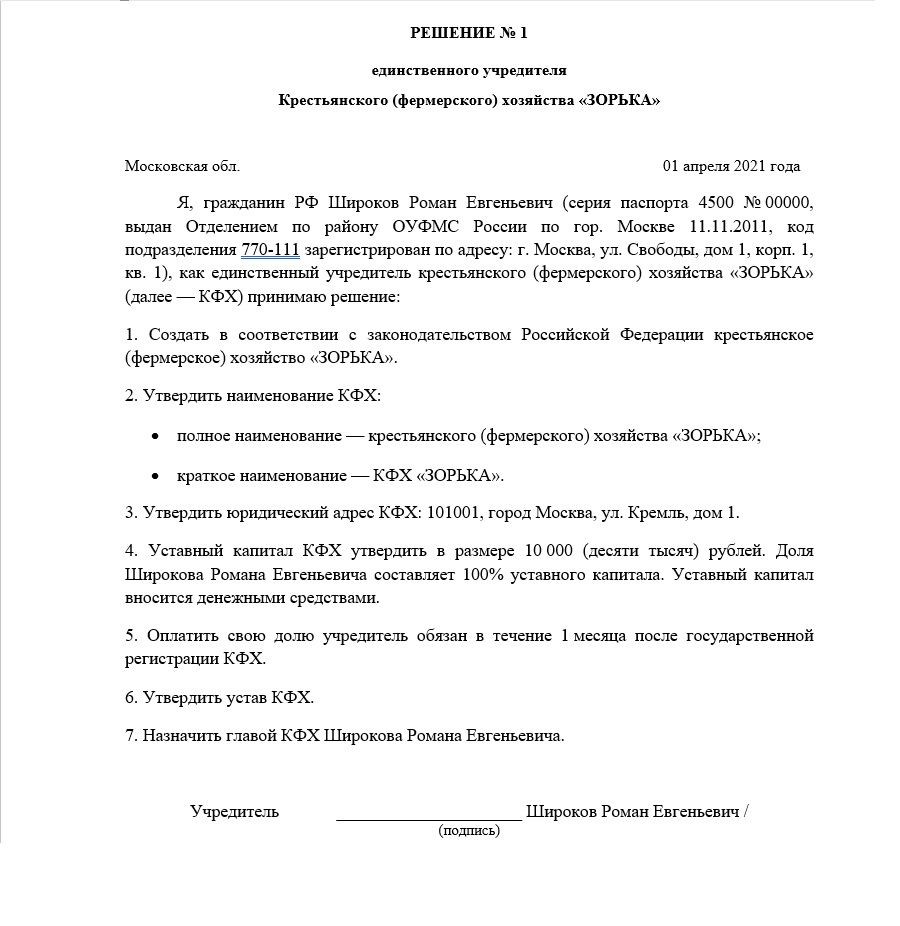

Образец решения о создании КФХ

При создании КФХ единственным лицом, решение о создании КФХ должно содержать данные о его полном и кратком наименовании, об утверждении устава, о юридическом адресе, о назначении единоличного исполнительного органа (Главы КФХ, Директора КФХ и тд). Должность можно выбрать любую, важно чтобы данные в форме Р11001, Уставе и решении о создании КФХ совпадали. Образец решения приведен ниже:

Для регистрации КФХ в форме юридического лица потребуется подать:

- Форма Р11001, заверенная нотариально, либо по ЭЦП.

- Решение или Протокол о создании КФХ;

- Устав КФХ;

- Государственная пошлина 4000 рублей; (Не оплачивается при подаче по ЭЦП)

- Соглашение о создании КФХ (если более одного члена крестьянского хозяйства);

- Документы на юридический адрес, по которому открывается КФХ;

(Гарантийное письмо на адрес, свидетельство о праве собственности, либо если открываете на домашний адрес, согласие собственника или при общей долевой собственности, всех собственников адреса).

Какие виды деятельности выбрать для КФХ?

Для регистрации КФХ подойдут такие виды деятельности как Растениеводство, Животноводство, Рыбная ловля, Пчеловодство, Продажа рассады, Выращивание на продажу овощей и ягод, фруктов, и так далее. Крестьянско-фермерское хозяйство может включить в перечень своих видов деятельности торговые ОКВЭД, если планирует продавать свою продукцию. Напомню, код ОКВЭД должен содержать минимум 4 знака.

Ниже приведен перечень ОКВЭД, подходящих для КФХ,

01.11 Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур;

01.12 Выращивание риса;

01.13 Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей;

01.14 Выращивание сахарного тростника;

01.15 Выращивание табака и махорки;

01.16 Выращивание волокнистых прядильных культур;

01.19 Выращивание прочих однолетних культур;

01.21 Выращивание винограда;

01.22 Выращивание тропических и субтропических культур;

01.23 Выращивание цитрусовых культур;

01.24 Выращивание семечковых и косточковых культур;

01.25 Выращивание прочих плодовых деревьев, кустарников и орехов;

01.26 Выращивание плодов масличных культур;

01.27 Выращивание культур для производства напитков;

01.28 Выращивание специй, пряно-ароматических, эфиромасличных и лекарственных культур;

01.29 Выращивание прочих многолетних культур;

01.30 Выращивание рассады;

01.50 Смешанное сельское хозяйство;

01.61 Предоставление услуг в области растениеводства;

01.63 Деятельность сельскохозяйственная после сбора урожая;

01.64 Обработка семян для посадки;

01.25.1 Выращивание прочих плодовых и ягодных культур;

01.41 Разведение молочного крупного рогатого скота, производство сырого молока;

01.45 Разведение овец и коз;

01.47 Разведение сельскохозяйственной птицы;

46.22 Торговля оптовая цветами и растениями;

46.31.1 Торговля оптовая свежими овощами, фруктами и орехами;

46.38.2 Торговля оптовая прочими пищевыми продуктами;

46.39.1 Торговля оптовая неспециализированная замороженными пищевыми продуктами;

47.11.1 Торговля розничная замороженными продуктами в неспециализированных магазинах;

47.21.1 Торговля розничная свежими фруктами, овощами, картофелем и орехами в специализированных магазинах;

47.21.2 Торговля розничная консервированными фруктами и овощами и орехами в специализированных магазинах;

47.22.1 Торговля розничная мясом и мясом птицы, включая субпродукты в специализированных магазинах;

47.29.1 Торговля розничная молочными продуктами и яйцами в специализированных магазинах;

47.76 Торговля розничная цветами и другими растениями, семенами, удобрениями, домашними животными и кормами для домашних животных в специализированных магазинах;

Регистрации КФХ с помощью ЮК Бизнес Помощник

Если Вам необходимо проконсультироваться по вопросам создания КФХ и оказать юридическую помощь, необходимую при регистрации крестьянско-фермерского хозяйства, составить соглашение о создании КФХ, оказать полную юридическую поддержку при ведении деятельности КФХ., но нет времени разбираться во всех тонкостях, вы можете поручить эту работу специалистам ЮК Бизнес Помощник.

Цена за подготовку документов для регистрации КФХ в форме юр. лица - 3000 рублей.

При наличии ЭЦП возможна подача с помощью ЭЦП - 500 руб.

При работе заключаем договор об оказании юридических услуг, оплату можно произвести наличными денежными средствами или по безналичному расчету.

Отзывы о компании ЮК Бизнес Помощник можете посмотреть в Яндексе на странице нашей организации. При необходимости можете посетить наш офис, расположенный в самом центре Москвы.

Юристы компании БизнесПомощник готовы проконсультировать Вас по вопросам создания КФХ и оказать юридическую помощь, необходимую при регистрации крестьянско-фермерского хозяйства, составить соглашение о создании КФХ, оказать полную юридическую поддержку при ведении деятельности КФХ.

У отца возникла необходимость ликвидировать своё КФХ с юридическим статусом и передать бразды правления мне - его сыну, но уже в качестве ИП. Главой и единственным учредителем и единственным членом хозяйства является сам отец, официально в качестве наёмного работника являюсь я. Подскажите наиболее оптимальный вариант реорганизации нашего хозяйства.

Перерегистрация КФХ - это реорганизация. А согласно ст. 57 ГК РФ изменить правовой статус юридического лица можно только по решению его учредителей.

Таким образом, сначала члены реорганизуемого КФХ должны:

- составить соглашение о создании КФХ в соответствии со ст. 4 Закона N 74-ФЗ;

- избрать главу КФХ;

- назначить ответственного за государственную регистрацию КФХ в качестве предпринимателя без образования юридического лица.

Затем можно отправляться в налоговую инспекцию. Какие документы надо представить? Прямого ответа законодатель не дает.

Обратимся к п. 2 постановления Правительства РФ от 16.10.2003 N 630 "О Едином государственном реестре индивидуальных предпринимателей, Правилах хранения в единых государственных реестрах юридических лиц и индивидуальных предпринимателей документов (сведений) и передачи их на постоянное хранение в государственные архивы, а также о внесении изменений и дополнений в постановления Правительства Российской Федерации от 19.06.2002 N 438 и 439". В нем сказано, что государственная регистрация КФХ осуществляется в порядке, установленном для регистрации индивидуальных предпринимателей.

Следовательно, нужно руководствоваться ст. 22.1 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

В налоговую инспекцию для перерегистрации КФХ необходимо представить:

- заявление о государственной регистрации;

- копию паспорта главы хозяйства;

- документ об уплате государственной пошлины

Т.е. как я понял из вашего ответа мне необходимо вступить в кфх в качесте члена хозяйства, а потом создать решение о назначении меня главой хозяйства и уже после этого подавать заявление в налоговую о перерегистрации хозяйства без образования юридического лица. И нужно ли писать заявление об увольнении меня в качестве наёмного работника?

все так, писать об увольнении заявление не нужно

Здравствуйте! В соответствии с нормами действующего Гражданского Кодекса Российской Федерации оптимальным вариантом для Вас считаю ликвидацию кфх, а Вам зарегистрироваться в качестве индивидуального предпринимателя в соответствии с нормами действующего законодательства Российской Федерации

Отец как ИП ликвидирутся.

Вы регистриуете свое ИП и приступаете к работе

А если сначала стать членом кфх и по решению членов кфх быть избранным главой кфх, а уже потом затеять перерегистрацию-реорганизацию без образования юр. лица? Или же же сначала всё таки ваш вариант, объясните пож.

Да, я с Вами согласен. Лучше будет сделать по вашему варианту.

Став главой кфх, вам придется уволить отца и стать единственным учредителем. И тогда уже по моему сценарию.

Главное - стать единственным учредителем

Интересно, как вы собрались перерегистрировать юр. лицо в ип? ГК РФ содержит понятие реорганизация юридического лица и определяет ее формы: слияние, присоединение, разделение, выделение и преобразование. Из перечисленных вроде бы подходит преобразование. Но на самом деле и это не подходит, т.к. ГК РФ допускает только преобразование ЮЛ в ЮЛ, но никак не ЮЛ в неЮЛ, т.е. в ИП (ИП - это физ лицо, если вы забыли). Вас налоговая заставит ликвидировать юр. лицо, а затем зарегистрировать ИП.

А зачем вы мне скинули ссылку на свой же вопрос и наши ответы?

Извиняюсь, хотел выделенный текст с ответом другого юриста переслать в котором ответ на мой вопрос выглядит по другому.

Я больше согласен с ответом Вихарева Александра. Почему такой ответ дал, где на просторах интернета наткнулся на форум (жаль ссылку вам не скинул), где обсуждался такой же вопрос. И как раз задающий его просил разъяснения, почему ему ФНС отказала в перерегистрации КФХ (юр. лица) в КФХ (ИП). Т.е., как я вам написал это только через ликвидацию юр. лица и регистрацию ИП. Также ему было отказано в перерегистрации земли в Росреестре с юр. лица на физ лицо.

А форма заявления 27002 не позволит перевести кфх юл в кфх ип? Ведь отец является единственным учредителем.

Код по КНД 1112508

о внесении в Единый государственный реестр индивидуальных предпринимателей сведений

о крестьянском (фермерском) хозяйстве, созданном до 1 января 1995 года

КФК, которое было создано в форме ИП до 01.01.1995

Тогда да, можете заполнить такую форму.

Спасибо за ответ. Вся затея с перерегистрацией кфх с юл на меня уже со статусом ип заключалась с целью избежать долгой по времени ликвидации кфх и не допустить простоя в работе .

Я вас понял, если бы вы сразу указали год создания КФХ. )))

Вы успешно подписались.

Теперь все новые платные вопросы будут поступать вам на почту. Отписаться вы можете в ваших Настройках уведомлений

© Юстива

Все права защищены 2017-2022

При поддержке онлайн-чатов

Войдите под именем автора вопроса чтобы оценить ответ юриста и/или добавить комментарий к нему.

Войдите под именем автора вопроса чтобы оценить ответ юриста и/или добавить комментарий к нему.

Среди прочих форм предпринимательства существует такое понятие как крестьянско-фермерское хозяйство. Что значит ИП – глава КФХ? Может ли предприниматель оформить на себя фермерство или для этого потребуется особый порядок? Разберемся в законодательных нюансах.

Что такое КФХ

Кто может быть главой КФХ

Ближайшие родственники главы – родители, супруги, сестры, дети, братья, бабушки, дедушки и внуки. Максимальное число ограничено тремя семьями, а минимальный возраст участников – 16 годами.

Другие граждане – количество таких лиц ограничено 5 членами.

Если хозяйство образуется по решению одного физлица, не требуется составление соглашения, а глава КФХ называется индивидуальным предпринимателем. Если же членов фермерства много, в обязательном порядке заключается соглашение (стат. 4 Закона). В этом документе определяется следующая информация:

Кто относится к членам КФХ.

Кто признан главой КФХ и какими полномочиями наделяется такой гражданин.

В каком порядке осуществляется управление.

Какими обязанностями и правами обладают прочие члены.

Как формируется и распределяется имущество КФХ.

По каким правилам принимаются и исключаются члены КФХ.

В каком порядке происходит распределение прибыли и иных доходов.

Соглашение обязательно к единогласному подписанию всеми членами хозяйства, а степень родства подтверждается не устно, но документально. Таким образом, предприниматель – глава фермерского хозяйства по сути является руководителем (главой) такого бизнеса и непосредственно самим КФХ. Создание фермерства на базе ООО запрещено, так как внесение записей о главе КФХ выполняется налоговыми органами не в единый реестр юрлиц (ЕГРЮЛ), а в единый реестр предпринимателей (ЕГРИП). Согласно стат. 16 Закона главой хозяйства считается один из выбранных членов, если же участник – один, он автоматически считается главой, но при этом обязан узаконить свой статус, оформив ИП.

Фермерские хозяйства и индивидуальные предприниматели

В соответствии со стат. 5 Закона горегистрация КФХ проводится по законодательным нормам РФ. Фермерское хозяйство признается открытым с даты его регистрации в контрольных органах. Следовательно, из трактовки нормативных положений можно сделать вывод, что КФХ – отдельная форма хозяйствования. Заявителем при наличии нескольких членов считается выбранный единогласно глава, при сдаче документов в ИФНС предоставляется соглашение. В случае, когда участник один, составлять соглашение не требуется, а физлицо вправе заниматься фермерством после получения статуса ИП.

Какие различия существуют между главой КФХ и ИП? Если глава выбран по решению других членов, он должен действовать в интересах хозяйства и представляет не свои личные интересы, а общие. При этом его права и обязанности четко определены в законодательных нормах и разработанном соглашении. Если же деятельность ведется ИП, предприниматель выступает от собственного имени и в своих интересах, принимая все решения единогласно. Следовательно, ИП ничем не ограничен в ведении и управлении бизнесом, а глава КФХ имеет четко определенный круг прав и обязанностей.

Индивидуальный предприниматель – глава крестьянского фермерского хозяйства

Мы выяснили, что глава крестьянского фермерского хозяйства предпринимателем может быть – стат. 23 ГК этого не запрещает. Обычный гражданин (не ИП) также вправе заниматься деятельностью в сельскохозяйственной сфере, если это участие закреплено в соглашении в связи с созданием КФХ. Какой способ выбрать для ведения подобного бизнеса – каждый решает самостоятельно с учетом имеющихся возможностей и поставленных целей.

При принятии решения продумайте, какие планируются масштабы деятельности; учитывайте, что предприниматель действует самостоятельно, а создание КФХ означает соблюдение утвержденного в хозяйстве соглашения. Кроме того, если вы соберетесь расширяться и задумаете нанять сотрудников со стороны (по трудовым договорам или в рамках ГПД), количество лиц ограничено 5 гражданами-участниками фермерства. Предприниматель же волен нанимать любое число работников. В то же время для КФХ государство предлагает большее разнообразие субсидий, льгот, ссуд и других видов поддержки.

Одним словом, как и при любом выборе, оценивая, в каком статусе зарегистрировать будущее фермерство, взвесьте все достоинства и недостатки – от процедуры открытия до используемой при ведении деятельности системы налогообложения.

Как открыть ИП КФХ

Для открытия КФХ или ИП для главы фермерства действует тот же алгоритм, что и для создания предпринимателя. Пакет необходимой документации подается в территориальное подразделение налоговой инспекции по адресу проживания главы хозяйства. Нормативные требования регулируются Законом № 74-ФЗ и Законом № 129-ФЗ от 08.08.01 г. Состав обязательных бланков включает в себя:

Унифицированное заявление – документ предоставляется по ф. Р21001 на регистрацию предпринимателя или ф. Р21002 – на регистрацию КФХ.

Соглашение членов КФХ – подается только в той ситуации, когда количество участников составляет более одного гражданина.

Копию удостоверяющего личность физлица (главы хозяйства) паспорта.

Платежная квитанция на перечисление госпошлины в объеме 800 руб.

Заявление на использование спецрежима – подается при решении работать на ЕСХН или УСН. Если документ не предоставить сразу, фермерство признается работающим на ОСНО (общей системе).

О порядке регистрации

А вот с регистрацией новых крестьянско-фермерских хозяйств в форме могут возникнуть проблемы. Дело в том, что с 25.11.2020 г. приказом ФНС от 31.08.2020 № ЕД-7-14/617@ утверждены новые формы заявлений для госрегистрации. Для КФХ предназначены только 2 из них:

- приложение 11 (форма P24002) – о внесении изменений в сведения о КФХ в ЕГРИП;

- приложение 12 (форма P26002) для снятия КФХ с учета при полном прекращении деятельности.

То есть действующей отдельной формы для регистрации именно КФХ в настоящее время нет. Возможно, это упущение будет в дальнейшем исправлено, пока же можно рекомендовать подавать документы на открытие ИП. К примеру, Департамент Смоленской области по сельскому хозяйству и продовольствию ]]> советует ]]> для открытия использовать заявление формы № Р21001 о создании ИП, а для получения соответствующих грантов и льгот заключать дополнительное соглашение о создании КФХ между участниками и назначении ИП главой КФХ, или утвердить решение о ведении деятельности КФХ в статусе ИП. Рекомендации об использовании при регистрации КФХ формы № Р21001 (с указанием кодов видов деятельности фермерского хозяйства) можно найти и на ]]> сайте ]]> ФНС.

В чем отличие ИП от КФХ

В отличие от ИП, которое может быть открыто только на одно лицо, КФХ позволяет его участникам (связанным между собой родством или свойством) объединиться с целью производства, хранения, переработки какой-либо сельскохозяйственной продукции. Руководителем КФХ - главой - становится человек, на которого регистрируется ИП. Создать КФХ может и один человек.

Есть также принципиальные особенности возглавляемого предпринимателем фермерского хозяйства:

- предполагается личное участие в нем всех родственников, входящих в объединение (родственники не более чем из трех семей, возраст каждого участника не моложе 16 лет);

- используется общее имущество членов хозяйства (к примеру, земельные участки);

- допускается принимать не более 5 участников, не связанных родственными связями с главой КФХ (ограничение не касается найма работников по трудовому договору).

Кроме того, по всем обязательствам ИП отвечает всем своим имуществом, а при КФХ возникает субсидиарная ответственность участников объединения.

Налогообложение ИП-главы КФХ

ИП (КФХ) может выбрать любую систему налогообложения – ОСНО (общий режим), УСН, единый сельхозналог (ЕСХН) или патент. По умолчанию после регистрации ИП им применяется общий режим. Для перехода на другой вариант налогообложения надо подать соответствующее заявление (уведомление) в ИФНС в установленные законом сроки.

При ОСНО ИП-главой КФХ:

- платится 13% налога с полученного дохода с учетом особенностей налогообложения по ст. 207, 217, 226 НК РФ; декларация подается ИП 1 раз в год по форме 3-НДФЛ;

- начисляется и уплачивается НДС, ежеквартально подается декларация по налогу;

- налог на имущество и прочие налоги (земельный, транспортный, водный) начисляются в общем порядке.

При УСН можно выбрать уплату налога либо с доходов - в размере 6%, либо 15% от разницы между доходами и расходами (регионы могут снижать установленную ставку). Налог на имущество, за исключением объектов, облагаемых по кадастровой стоимости, не взимается. Ограничено число работников – не более 130 человек (ст. 346.12 НК РФ), максимальный размер выручки за год – не более 200 млн руб. (для сумм свыше 150 млн руб. или при численности более 100 человек применяются повышенные ставки 8% и 20% соответственно).

Но чаще всего ИП КФХ выбирают ЕСХН. При этом спецрежиме:

- налоговая ставка – 6% с доходов за минусом расходов;

- не начисляется налог на имущество ИП, участвующее в сельхоздеятельности.

К сожалению, с 2019 г. плательщики ЕСХН начисляют и уплачивают НДС по ставке 20% (льготу по п. 3 ст. 346.1 НК РФ отменили на основании п. 12 ст. 9 закона от 27.11.2017 № 335-ФЗ).

Если выручка КФХ за 2020 г. не превысила 80 млн руб., ИП может подать в ИФНС заявление на освобождение от налога в 2021 г. согласно п. 1 ст. 145 НК РФ. Лимит, дающий право на освобождение от НДС, в дальнейшем будет меняться:

- в 2021 г. – не более 70 млн руб.;

- с 2022 г. и далее – не более 60 млн руб.

Но при этом применение ЕСХН для ИП-глав КФХ позволяет участвовать в программах государственной поддержки сельхозпроизводителей, в т.ч. рассчитывать на региональные гранты и льготы, которые есть практически в каждом субъекте РФ.

Стоит отметить, что прочие налоги (водный, земельный, транспортный, НДФЛ, удерживаемый с доходов физических лиц – членов КФХ и наемных работников) и страховые взносы ИП КФХ начисляют и уплачивают в общем порядке. Суммы от выбранного режима налогообложения не зависят. Отчетность работодателями подается в сроки, установленные для всех налогоплательщиков.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Люди, занимающиеся сельским хозяйством, которое является их основным источником дохода, нередко сталкиваются с ситуацией, когда требуется оформить деятельность согласно законодательству. Вариантов несколько, например, ИП или ООО, а также КФХ (расшифровка — крестьянское фермерское хозяйство). С другой стороны, не все знают, может ли быть ИП — глава КФХ, как оформить статус правильно и несут дополнительные расходы, которых можно было избежать.

- Что такое КФХ

- Отличия крестьянско-фермерского хозяйства от ИП

- Одновременно глава КФХ и индивидуальный предприниматель

- Как зарегистрировать

- Кто может быть главой КФХ

- Преимущества КФХ

- Государственная поддержка и льготы

Что такое КФХ

Крестьянское фермерское хозяйство — это группа людей, занимающихся сельским хозяйством для получения прибыли и имеющих совместное имущество. В состав может входить неограниченное количество граждан, возраст которых старше 16 лет.

Чаще всего это родственники, они могут производить любую продукцию, характерную для этой сферы (мясо, овощи, зерно и т. д.), а также заниматься ее обработкой, хранением, перевозкой и продажей. Во всех остальных случаях форма КФХ не подходит.

Отличия крестьянско-фермерского хозяйства от ИП

Понятие ИП подразумевает занятие любой коммерческой деятельностью одного лица. В КФХ рассматривается несколько человек, которых связывают родственные отношения или у них есть общее имущество, занимаются они только сельским хозяйством. Многие задаются вопросом, ИП КФХ — это юридическое или физическое лицо. На самом деле ни КФХ, ни ИП не может регистрироваться как юр. лицо. Теоретически это возможно для фермеров, но на деле такая регистрация не представляется возможной.

Главное отличие КФХ от ИП — это количество членов. Индивидуальный предприниматель несет ответственность и отвечает перед налоговой службой единолично находящимся в распоряжении имуществом, он должен платить как единственный владелец. В крестьянско-фермерском хозяйстве предусматривается субсидированная ответственность, т. е. при возникновении спорных ситуаций глава КФХ не берет на себя разрешение всех вопросов, все платежки ложатся на плечи указанных в соглашении членов.

Многие фермеры, ведущие совместное хозяйство несколькими семьями, пренебрегают регистрацией специального статуса, рискуя в дальнейшем столкнуться с многочисленными проблемами.

Одновременно глава КФХ и индивидуальный предприниматель

Если посмотреть статью 23 Гражданского кодекса, можно узнать, что глава КФХ является индивидуальным предпринимателем. Это дает ему право быть предпринимателем и стать представителем общины, действующим в интересах каждого из членов. В некоторых источниках можно найти информацию о том, что регистрация КФХ при статусе ИП невозможна, однако закон говорит об обратном.

На ИП ГКФХ ложится ряд организационных вопросов:

- организация работы;

- совершение сделок;

- наем работников;

- ведение учета;

- подготовка отчетности;

- подпись на документах от имени всех участников хозяйства.

КФХ как предприятие оформлять не нужно только в тех случаях, когда глава фермерского хозяйства является индивидуальным предпринимателем.

Как зарегистрировать

В регламенте регистрационных действий для крестьянско-фермерских хозяйств никаких изменений на 2022 год не предусмотрено. Это касается как порядка действий, так и состава документов.

Если ведение деятельности КФХ допускается в любом регионе, то регистрация осуществляется только по месту прописки главы общины. В налоговые органы подают следующие документы:

- Заявление о регистрации в стандартной форме.

- Паспорт руководителя организации.

- При наличии в составе более двух членов (ИП как глава КФХ и один человек минимум) должно писаться соглашение о создании хозяйства.

- Квитанция об уплате госпошлины.

- Справка о регистрации и физическом проживании главы.

Обратите внимание! Крестьянское фермерское хозяйство осуществляет предпринимательскую деятельность в соответствии с соглашением, в котором учитывается информация о составе, обязанностях, системе распределения доходов, об управлении общим имуществом и т. д.

После подачи нужных документов заявка проходит процедура рассмотрения с последующей регистрацией. Данный процесс выглядит следующим образом:

- После предоставления документации в ИФНС глава КФХ получает регистрационный пакет.

- Получение письма из Росстата, где указывается информация о статистике.

- Из ПФР и ФСС приходит оповещение о присваивании ОГРН и постановке на учет.

- В банковском учреждении открывается расчетный счет.

В течение пяти дней от налоговой службы придет решение, при положительном ответе данные заносятся в ЕГРИП, а руководитель хозяйства получает свидетельство о регистрации и постановке на учет в органах ФНС, а также выписку из ЕГРП.

Кто может быть главой КФХ

Если в составе хозяйства только одно физ. лицо, то глава КФХ может стать ИП и заниматься предпринимательством.

Преимущества КФХ

Крестьянское фермерское хозяйство имеет несколько основных преимуществ:

- всесторонняя государственная поддержка;

- льготы при налогообложении;

- использование земельных угодий площадью свыше 2,5 гектар;

- получение различных грантов в рамках специальных программ от государственных и частных фондов;

- оформление работников по трудовому кодексу РФ;

- низкая процентная ставка по целевым кредитам (земельные участки, спецтехника и оборудование);

- не проверяется комиссиями органов местного самоуправления (если нет нарушений законодательства).

Поэтому многие жители сельской местности все чаще предпочитают создавать КФХ и работать на себя, получая стабильную прибыль. Привлекает и широкое разнообразие видов деятельности, начиная с животноводства и растениеводства, и заканчивая производством вина, выращиванием цветов и т. д. К тому же для многих это отличный вариант семейного бизнеса.

Впрочем, не обошлось и без слабых сторон, т. к. не существует идеальной формы коммерческой деятельности:

- большие расходы на поднятие хозяйства;

- нельзя использовать земельный участок не по назначению (например, запрещено пасти скот на земле, предназначенной для выращивания полезных культур).

Важно! В занятии сельским хозяйством важно помнить, что на уровень дохода будет влиять масса внешних факторов, появление которых невозможно предотвратить. Это нашествие насекомых-паразитов, негативные погодные условия, болезни и т. д. В некоторых случаях фермерство становится убыточным.

Государственная поддержка и льготы

Кроме того, что фермерские хозяйства могут рассчитывать на льготное получение земельных угодий, для них существует ряд специальных грантов. Например, в 2018 году размер одного такого поощрения в некоторых регионах достигал 3 000 000 рублей.

Государство всячески поддерживает такие хозяйства, выделяя различные гранты:

- проведение инженерных коммуникаций и строительство объектов с/х назначения;

- покупка птицы и животных;

- модернизация;

- частичное погашение долга по лизингу спецтехники;

- возмещение затрат на приобретение средств для удобрения.

Чтобы получить поддержку, требуется подать заявление в местную администрацию, приложив пакет необходимых документов, список которых может отличаться в зависимости от вида деятельности и субъекта РФ.

Важно! Для получения гранта обязательно потребуется предоставить подробный бизнес-план, согласно которому выделяемые средства окупятся за период до 5 лет.

Несмотря на мощную поддержку со стороны государства, сельское хозяйство все еще остается бизнесом с длительным периодом окупаемости. Поэтому данный вид деятельности выбирают в основном те, кто неразрывно связан с сельской местностью, ввиду отсутствия иной альтернативы получения дохода.

Читайте также: