Какой оклад специалиста отдела кадров

Обновлено: 02.07.2024

Результативная кадровая политика, управление работниками организации и создание системы поощрений за качественное выполнение поставленных задач играет ключевую роль в производственном процессе.

Законодательство в сфере регулирования трудовых отношений, порядке начисления оплаты труда и её налогообложения постоянно изменяется. Для работников кадровых, экономических, бухгалтерских служб чрезвычайно важно правильно распределять трудовые ресурсы предприятия и отслеживать изменения в законодательных актах. А для руководства основным доказательством правильного построения кадровой политики является возможность оценки работы каждого сотрудника и отдела или цеха в целом.

Разнообразные возможности программы 1С:Зарплата и управление персоналом 8 могут работать не только для начисления и расчёта оплаты труда, но и как аналитический механизм, позволяющий оценить плюсы и минусы кадровой политики.

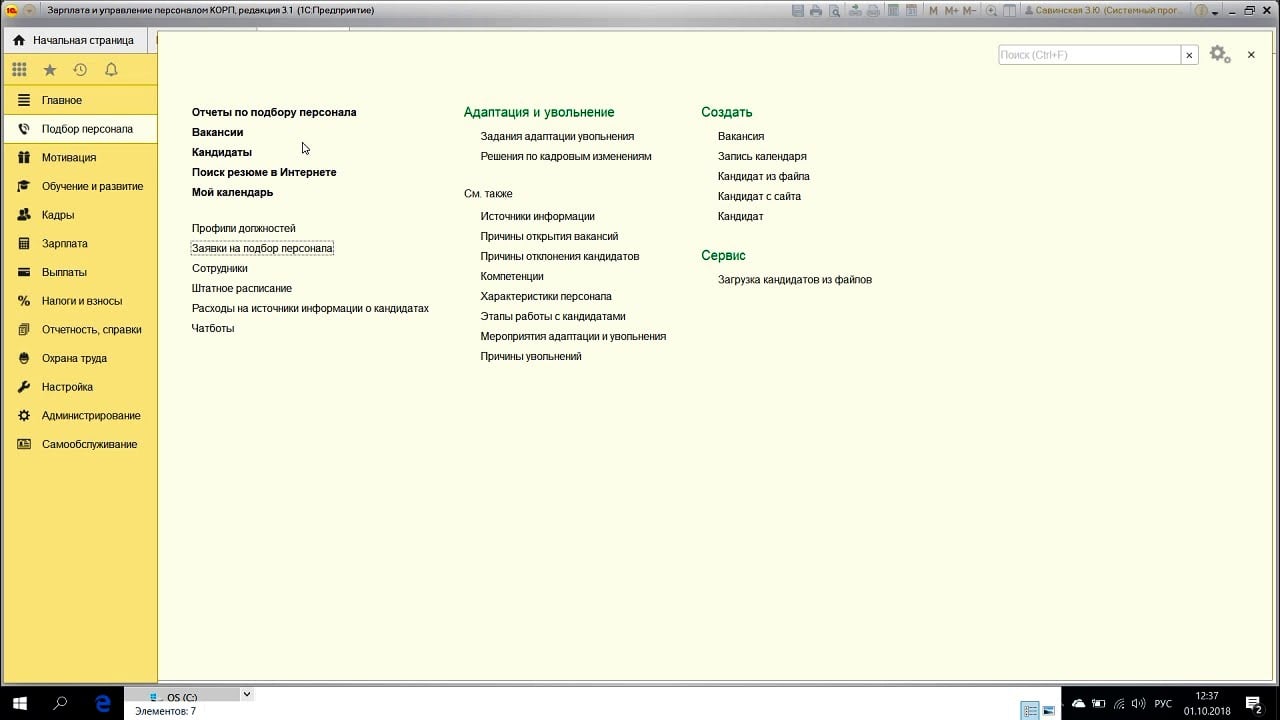

Подбор персонала

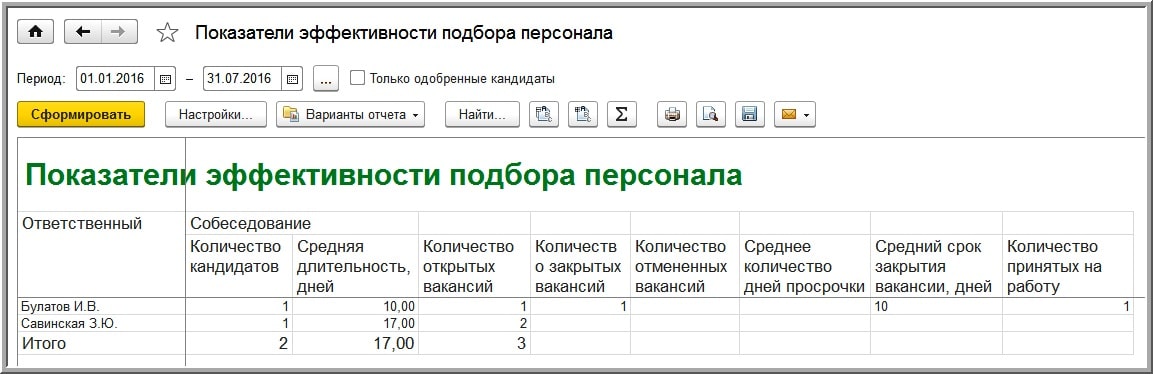

Немногие предприятия готовы обращаться в рекрутинговые агентства и нести дополнительные расходы для подбора кандидатов на вакантные должности или содержать отдельную штатную единицу, решающую такие задачи. В рамках программы 1С:ЗУП предоставлена возможность не только обозначить требования к кандидату на вакансию, но и вести учёт и анализ поступающих резюме. Это в значительной мере экономит время сотрудников отдела кадров.

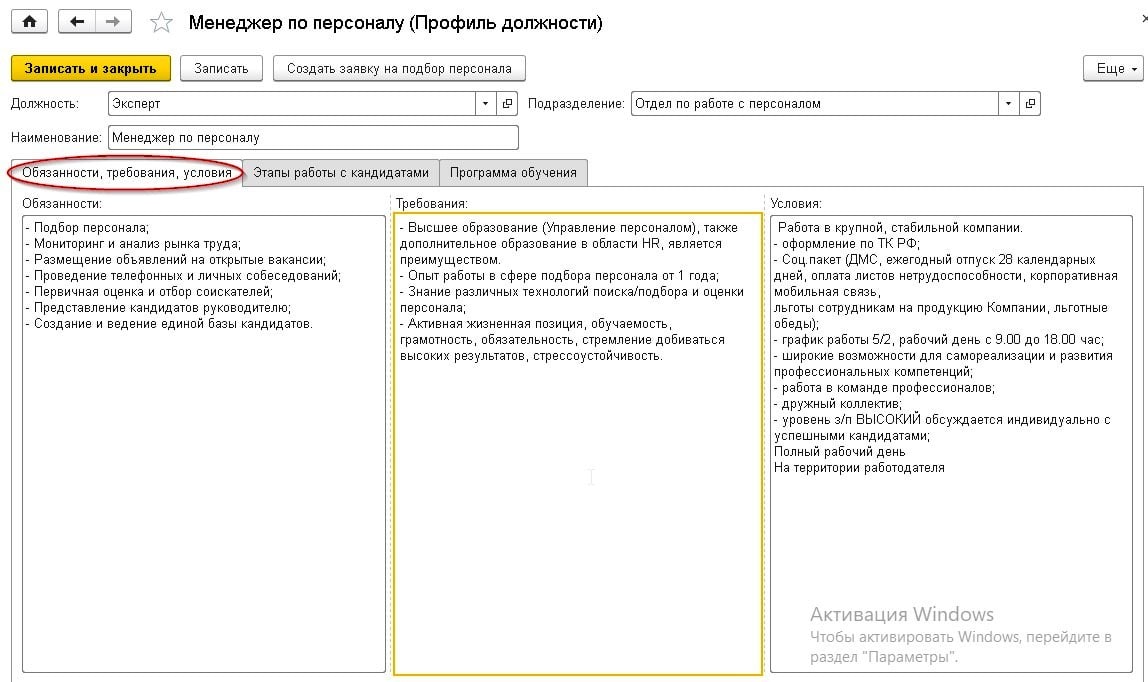

Создание дополнительных действий и должностей

Для каждой характеристики предусмотрены поля, позволяющие определить, к какому типу она относится:

- знания;

- качества личности сотрудника;

- навыки;

- прочее.

Размещение вакансии

Наши специалисты с удовольствием помогут вам настроить обмен с рекрутинговыми сайтами в рамках сопровождения программного продукта.

Работа с кандидатами

Управление компетенциями, мотивация и обучение персонала

Если в знаниях или профессиональных качествах работника обнаруживаются слабые места, кадровыми службами разрабатываются мероприятия по обучению персонала. Изменяющиеся условия работы, повышение качества взаимодействия между сотрудниками требует постоянного процесса обучения персонала.

Планирование обучающих мероприятий

Программа 1С:ЗУП позволяет проанализировать индивидуальные данные по каждому члену коллектива. Менеджеры по персоналу выявляют потребность в получении новых знаний. Это позволяет составить план учебного процесса, выбрать приоритетные направления обучения, исходя из потребностей бизнеса, и свести к минимуму затраты на обучение.

В конфигурации 1С:Зарплата и управление персоналом 8 КОРП руководство организации, коуч-менеджеры и менеджеры по персоналу имеют возможность:

- составлять долгосрочные взаимосвязанные обучающие программы;

- получать и рассматривать заявки сотрудников на обучение;

- индивидуально подходить к потребностям каждого сотрудника;

- вести документальный учёт расходов на обучение, если трудовым договором предусмотрены удержания затрат на обучение при увольнении сотрудника;

- отмечать этапы прохождения обучения или повышения квалификации в карточке формы Т-2;

- проводить оценку и анализ эффективности учебных мероприятий.

Проведение аттестации

Кроме сбора заявок на участие в обучающих мероприятиях, работая в программе 1С:ЗУП, кадровик может настроить параметры аттестации сотрудников на соответствие занимаемой должности. Помимо критериев оценки работника, в программе предусмотрены функции автоматической настройки периодичности аттестации для каждой группы должностей, составление графиков.

Документы о проведении аттестации не нужно готовить с помощью других ресурсов. Вся необходимая документация: положение об аттестации, список сотрудников, приказ о проведении, договора на обучение между сотрудником и фирмой ‒ формируется автоматически.

По результатам аттестации руководство предприятия принимает решение об изменении уровня заработной платы работника, повышения или понижения его в должности. Программа позволяет непосредственно по электронной почте пересылать сотрудникам приглашение на аттестацию, а также знакомить их с результатами оценки знаний и навыков.

Не менее важную роль в трудовых отношениях играет мотивация персонала.

Мотивация сотрудников

На этой же вкладке устанавливаются льготы для каждого поощряемого работника, размер и периодичность их выплаты. Премии и льготы вносятся в расчёт по заработной плате в автоматическом режиме для правильного начисления налогов и взносов с ФОТ.

Важно вести учёт отработанного времени до окончательного формирования зарплатного расчёта. Это позволит наиболее точно провести начисления.

Учёт рабочего времени

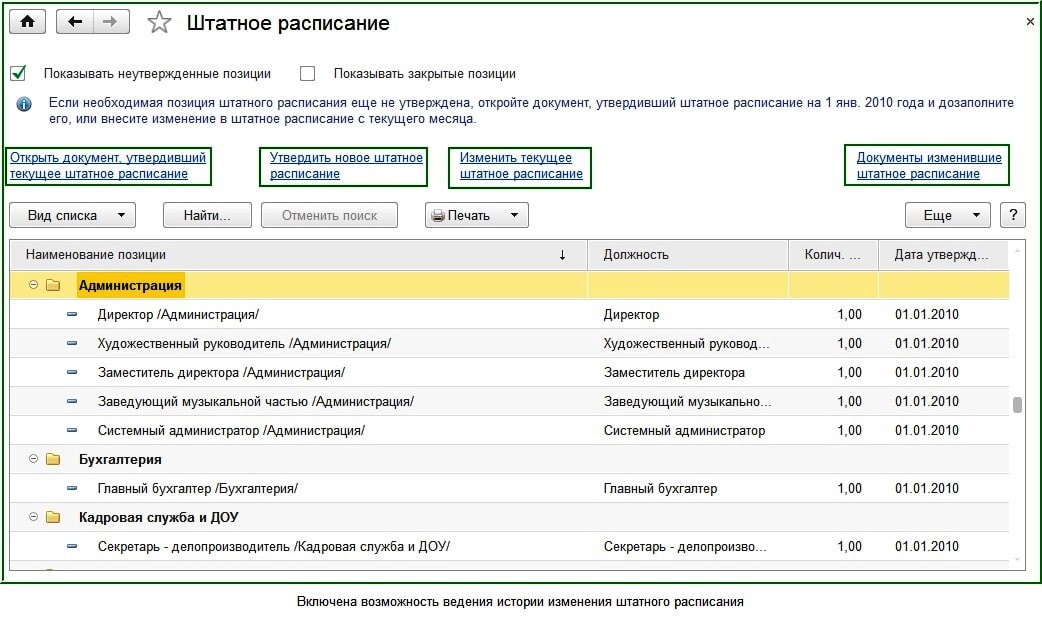

Корректное заполнение графиков учёта отработанного времени возможно только при наличии корректно оформленного штатного расписания компании.

Штатное расписание с указанием подразделений, должностей, количества штатных единиц, окладов и т. п. формируется либо при первоначальной настройке программы ZUP, либо переносится из предыдущих версий программы.

Программа автоматически определяет переработки по каждому сотруднику на основании производственного календаря с учётом выходных и праздничных дней.

С помощью помощника по заполнению графика рабочего времени можно ежедневно отмечать выходы сотрудников на работу, опоздания, прогулы, отпуска, больничные, что в значительной мере облегчает труд кадровых работников. Например, отмечать явку сотрудников может непосредственно начальник цеха или отдела или автоматическая система отметки пропуска, а отдел кадров просто систематизирует полученные данные для передачи в бухгалтерию.

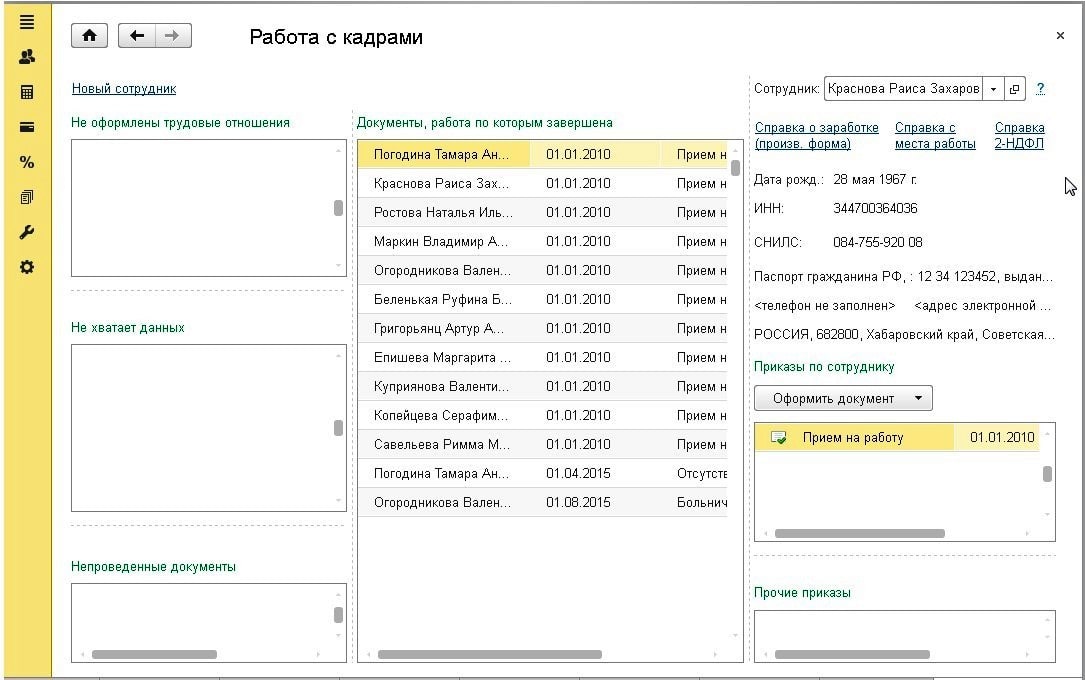

Ведение кадрового учёта

Документооборот в кадровом учёте весьма трудоёмкий процесс. Проверки Инспекцией по труду правильности ведения кадрового делопроизводства, отсутствия того или иного документа могут повлечь для фирмы и должностных лиц наложение весьма внушительных штрафных санкций.

Программа 1С:ЗУП с момента приёма сотрудника на работу до его увольнения позволяет в автоматическом режиме сформировать все необходимые документы, отражающие его трудовую деятельность. Исключается опасность, что не заполнена какая-либо справка, приказ или карточка по сотруднику.

Учёт движения кадров на предприятии

Для кадрового делопроизводства и бухгалтерского учёта важно своевременно отражать изменение положения работника на предприятии: повышение или понижение в должности, перевод сотрудника в другое подразделение, изменение размера заработной платы.

В программе автоматически формируются все кадровые приказы и вносятся изменения по начислениям. В соответствии с законодательством конфигурацией 1С:ЗУП предусмотрено ведение электронных трудовых книжек.

При увольнении работника формируется весь пакет документов, как остающихся на предприятии, так и обязательных к выдаче на руки сотруднику.

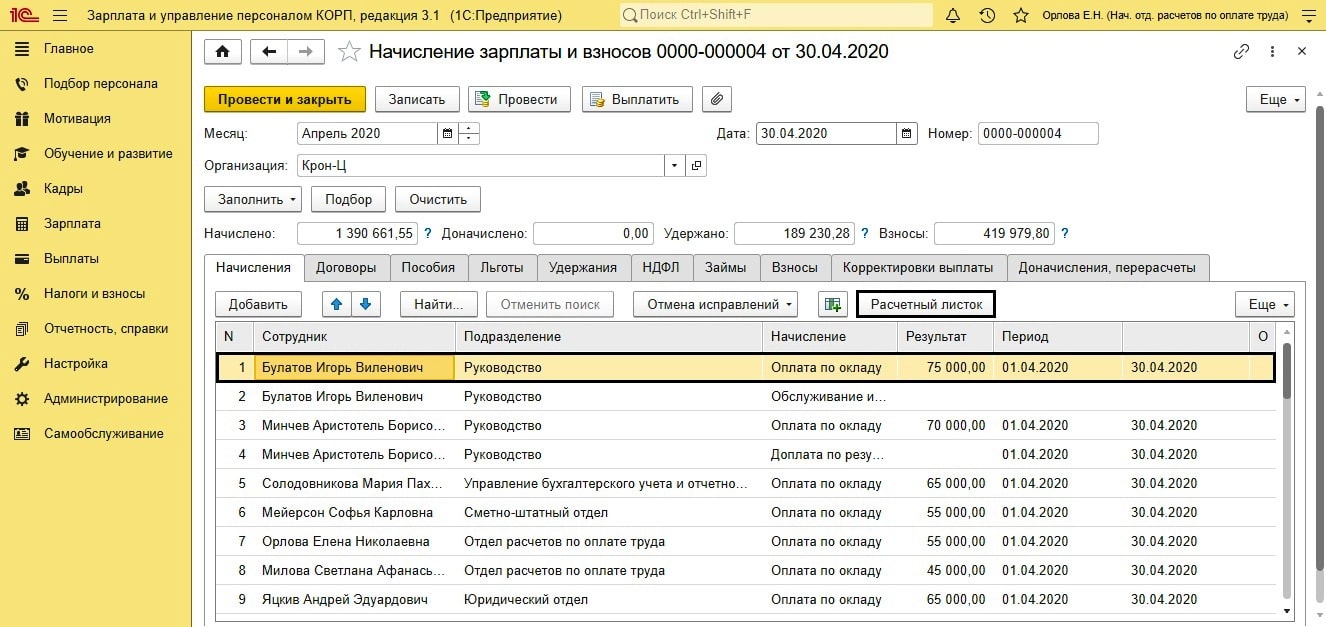

Начисление, расчёт и выплата заработной платы

Итоговая операция месяца ‒ это начисление заработной платы и расчёт налогов и взносов из фонда оплаты труда. Для корректного формирования ведомости по оплате труда и другим выплатам в программе уже должны быть проведены все операции по кадровым изменениям, оформлен учёт рабочего времени и разовые выплаты.

- разовых выплат физическим лицам;

- социальных выплат по беременности и родам или по уходу за ребёнком;

- различных отчислений по исполнительным листам или займам;

- отпускных;

- начислений по листкам нетрудоспособности.

Кроме того, при дальнейшем расчёте налога в ведомости учитываются льготы по НДФЛ, предусмотренные статьёй 218 НК РФ. Таким образом, в документе формируется налоговая база для дальнейшего начисления обязательных платежей предприятия.

Проверка данных

Во втором случае кадровый работник или бухгалтер может получить и распечатать расчётные листки по начислениям, удержаниям и выплатам по каждому сотруднику. Это довольно удобно при повременной или сдельно-премиальной системах оплаты труда. Расчётные листки можно выдавать работникам в бумажном виде или выслать по электронной почте.

Ведомости по выплате заработной платы

Возможности программы предусматривают перенос данных в документы по выплате заработной платы на расчётные счета сотрудников по зарплатным ведомостям и через кассу предприятия.

При заполнении личных данных сотрудника отмечается, каким именно образом производятся выплаты, и на основании этих сведений программа формирует ту или иную ведомость.

Начисление налогов и взносов

- для налоговой инспекции декларацию по форме 6-НДФЛ, расчёт РСВ;

- для Пенсионного фонда данные по персоналу СЗВ-М, СЗВ-стаж, СЗВ-ТД;

- для Фонда социального страхования формируется расчёт 4-ФСС.

После формирования необходимых документов они легко экспортируются в программы 1С:Бухгалтерия или в программы для ЭДО. Адаптированность различных конфигураций продуктов 1С между собой позволяет в значительной мере экономить рабочее время бухгалтеров и чётко разграничивать участки бухгалтерского учёта.

Проведение анализа данных в программе 1С:Зарплата и управление персоналом 8

В программе 1С:ЗУП предусмотрена возможность формировать не только типовые отчёты для бухгалтерии и контролирующих органов, но и гибкая система формирования отчётности для внутренних нужд.

Это может быть отчёт по личным данным сотрудников, их графику работы, начислениям и отпускам и т. п.

В зависимости от требований того или иного специалиста наши сотрудники производят автоматическую настройку универсального отчёта в рамках сопровождения программного продукта.

В статье использованы вопросы, которые задавали слушатели программ повышения квалификации в Контур.Школе:

Ответы на вопросы по кадровому делопроизводству

1. Наименование должности в трудовой книжке. Как вносить?

Ответ Евгении Конюховой, эксперта в сфере трудового законодательства и кадрового делопроизводства :

Вывод: название должности в трудовой книжке может быть транслитерировано на русский язык. Главное, чтобы запись была на русском языке, а в трудовом договоре, приказе о приеме на работу и трудовой книжке наименование должностей совпадало.

Ответ: ознакомить c локально-нормативными актами посредством обмена электронными документами с применением усиленной квалифицированной подписи можно только дистанционных работников. С остальными работниками пока используется ознакомление под подпись. Скан-копия не соответствует требованиям ст. 22 и ст. 68 ТК РФ.

Вывод: работников нужно ознакомить с ЛНА лично и под подпись. Ознакомление посредством электронной почты является нарушением.

3. Учебный отпуск. Можно использовать на меньший срок?

Ответ Евгении Конюховой, эксперта в сфере трудового законодательства и кадрового делопроизводства:

«Есть две точки зрения:

4. Работник сменил фамилию. Нужно дополнительное соглашение?

Вопрос: работник сменил фамилию и паспортные данные, надо создавать дополнительное соглашение к трудовому договору?

Ответ: нет ни одного нормативного правового акта, который бы предписывал работодателю незамедлительно вносить изменения в трудовой договор, когда изменились сведения о работнике или работодателе.

Вывод: работник сменил фамилию и паспортные данные — у работодателя есть три варианта документально оформить изменения:

- Дождаться изменения условий трудового договора и в допсоглашении указать новые сведения о работнике.

- Применить аналогию нормы (ч. 3 ст. 57 ТК РФ) и внести в текст трудового договора новые сведения о работнике.

- Оформить не соглашение (просто потому, что стороны в этой ситуации не договариваются), а приложение к трудовому договору (оно упоминается в ч. 3 ст. 57 ТК РФ).

Как правильно оформлять и начислять зарплату, надбавки и отпускные?

5. Расчет среднего заработка в случаях, не связанных с оплатой пособий

Вопрос: сотрудница находится в отпуске по уходу за ребенком до 3 лет до 07.04.2020, в декабре 2019 года хочет уволиться. У нее есть неиспользованные дни ежегодного отпуска. В расчетном периоде не работала — отпуск по уходу за ребенком до 3 лет. Как правильно рассчитать средний заработок: исходя из МРОТ или по окладу?

Ответ Юлии Бусыгиной, ведущего преподавателя-эксперта Контур.Школы :

Вывод: если речь идет о расчете среднего заработка в случаях, не связанных с оплатой пособий, всегда сначала следует посмотреть нормы Постановления Правительства РФ от 24.12.2007 № 922.

6. Отпускные работнику. Можно выплатить позже?

Вопрос: иногда сотруднику надо срочно взять два дня в счет отпуска. Заявление он пишет за день до отпуска, т.е. условие о выплате отпускных за три рабочих дня не выполняется. Можно ли сослаться на то, что заявление написано поздно и поэтому отпускные будут выплачены в течение трех дней после этой даты?

Ответ: по законодательству отпускные надо выплатить за три календарных дня до начала отпуска. Есть категория работников, которым отпуск должен предоставляться вне графика отпусков (например, беременные женщины). Такого работника работодатель не вправе не отпустить в отпуск с завтрашнего дня. Если речь о стандартном случае, то таких ситуаций лучше избегать.

Вывод: поздно написанное работником заявление на отпуск не освобождает работодателя от ответственности за нарушение трудового законодательства. Отпускные должны быть начислены за три дня до начала отпуска.

7. Пособие по временной нетрудоспособности. Можно оплатить по копии больничного листа?

Вопрос: из-за утери больничного листа расчет сотруднику не был произведен. Сотрудник взял дубликат и обратился в прокуратуру с заявлением о нарушении законодательства. В прокуратуре забрали дубликат больничного листа и направили на предприятие предписание об устранении нарушения, приложив копию больничного листа. Можно ли производить начисление и выплату больничного по копии?

Ответ: пособие можно назначить только на основании оригинала больничного листа. ФСС не возместит пособие по копии. Если работодатель назначит и выплатит пособие по копии, а оригинал в ФСС потом представить не получится, то пособие будет выплачено полностью за счет средств работодателя.

Вывод: выплачивайте пособие по временной нетрудоспособности на основании оригинала больничного листа. Только в этом случае ФСС возместит пособие.

8. Алименты. Как правильно удержать?

Вопрос: судебный приказ на алименты датирован 09.08.2019. В августе в нашем регионе 21 рабочий день (1 день региональный праздничный выходной). Работник весь месяц был в командировке в другом регионе и работал 22 дня. Исходя из какого количества рабочих дней необходимо рассчитать алименты?

Ответ: за период командировки работнику платится средний заработок. Важно, какие обозначения стоят в табеле учета рабочего времени.

Что касается удержаний алиментов за неполный месяц, то их нужно производить из сумм дохода работника (в том числе и из суммы среднего заработка), выплачиваемых ему со дня поступления исполнительного документа (основание — ч. 3 ст. 98 Закона № 229-ФЗ).

Если исполнительный документ поступил в организацию 09.08.2019, то для определения базы для удержаний берутся дни, фактически отработанные работником в период с 9 по 31 августа. Далее удерживается НДФЛ и потом алименты.

Вывод: алименты за неполный месяц удерживаются из сумм дохода работника, выплачиваемых ему со дня поступления исполнительного листа.

9. Компенсация отпуска

Ответ: по заявлению работника, если он выразит такое желание, можно выплатить ему компенсацию за эти дни дополнительного отпуска (дополнительный отпуск, за исключением допотппуска за работу во вредных условиях труда), не дожидаясь увольнения. Дни дополнительного отпуска нужно указать в графике отпусков, который обязателен как для работника, так и для работодателя.

Вывод: по желанию работника работодатель может компенсировать ему отпуск за ненормированный рабочий день, не дожидаясь увольнения.

10. Оформление надбавок

Вопросы:

Ответ Юлии Бусыгиной, ведущего преподавателя-эксперта Контур.Школы:

Вывод: если вопрос четко не урегулирован законодательно, в первую очередь исходите из принципа законности, рациональности, целесообразности.

1.2. Специалист по кадрам относится к категории специалистов.

1.3. Лицо, назначаемое на должность специалиста по кадрам должно иметь высшее профессиональное образование без предъявления требований к стажу работы.

1.4. Назначение на должность специалиста по кадрам и освобождение от неё осуществляется на основании приказа директора предприятия по представлению _____________________ (начальника отдела кадров; руководителя структурного подразделения, входящего в состав отдела кадров; иного должностного лица).

1.5. Подчиняется специалист по кадрам непосредственно ______________________________

(начальнику отдела кадров; руководителю структурного подразделения входящего в состав отдела кадров; иному должностному лицу)

1.6. Если специалист по кадрам отсутствует, то временно его обязанности исполняет лицо, назначенное в установленном порядке, которое несет ответственность за надлежащее исполнение возложенных на него должностных обязанностей.

1.7. Специалист по кадрам должен знать:

- законодательство о труде;

- методические материалы по вопросам управления персоналом, а так же законодательные и нормативные правовые акты по этим темам;

- штаты и структуру предприятия;

- профиль и специализацию предприятия, а так же перспективы его развития;

- источники обеспечения предприятия кадрами;

- порядок определения перспективной и текущей потребности в кадрах;

- методы анализа профессионально-квалификационной структуры кадров;

- положения о проведении аттестации и квалификационных испытаний;

- порядок избрания (назначения) на должность;

- порядок составления отчетности по кадрам;

- порядок оформления, ведения и хранения документации, связанной с кадрами и их движением;

- порядок формирования и ведения банка данных о персонале предприятия;

- правила и нормы охраны труда, техники безопасности;

- основы экономики, организации труда и управления;

- правила внутреннего трудового распорядка;

- основы психологии и социологии труда.

II. Должностные обязанности

Специалист по кадрам исполняет следующие должностные обязанности:

2.1. Участвует в работе по подбору, отбору, расстановке кадров.

2.2.Осуществляет работу в направлении комплектования предприятия кадрами необходимых профессий, специальностей, квалификации.

2.3. Изучает и анализирует должностную и профессионально-квалификационную структуру персонала предприятия и его подразделений.

2.4. Осуществляет изучение и анализ результатов аттестации работников и оценки их деловых качеств с целью определения текущей и перспективной потребности в кадрах, подготовки предложений по замещению вакантных должностей и созданию резерва на выдвижение.

2.5. Проводит изучение и анализ установленной документации по учету кадров, которая связана с приемом, переводом, трудовой деятельностью и увольнением работников.

2.6.По указанию непосредственного начальника исполняет отдельные служебные поручения.

2.7. Участвует в разработке перспективных и текущих планов по труду.

2.8. Составляет установленную отчетность.

2.9. Принимает участие в процессе изучения рынка, для того чтобы определить источники удовлетворения потребности в кадрах, установления поддержания прямых связей с учебными заведениями, контактов с предприятиями аналогичного профиля.

2.10. Участвует в работе по адаптации вновь принятых работников к производственной деятельности.

2.11. Контролирует размещение и расстановку молодых специалистов и молодых рабочих в соответствии с полученной в учебном заведении специальностью и профессией, проведением их стажировок.

2.12. Участвует в процессе подготовки предложений, направленных на развитие персонала, планирования деловой карьеры обучение и повышение квалификации кадров, а так же в оценке эффективности обучения.

2.13. Осуществляет анализ состояния трудовой дисциплины в коллективе и выполнения работниками предприятия внутреннего трудового распорядка, движение кадров.

2.14. Принимает участие в разработке мероприятий, которые направлены на снижение текучести и улучшения трудовой дисциплины.

2.15. Участвует в организации работы, методическом и информационном обеспечении квалификационных, аттестационных, конкурсных комиссий, оформлении их решений.

2.16. Специалисту по кадрам подконтрольны вопросы:

- своевременного оформления приема, перевода и увольнения работников;

- соблюдения правил хранения и заполнения трудовых книжек;

- внесения соответствующей информации в банк данных а персонале предприятия;

- выдачи справок об их настоящей и прошлой трудовой деятельности;

- подготовки документов для установления льгот и компенсаций, оформления пенсий работникам и другой установленной документации по кадрам.

Специалист по кадрам имеет право:

3.1. Обращаться к руководству предприятия:

- с требованиями оказания содействия в исполнении своих должностных обязанностей и прав;

- с предложениями в пределах своей компетенции по улучшению деятельности предприятия и совершенствованию форм и методов труда;

- с замечаниями по деятельности персонала предприятия;

- с предложениями устранения имеющихся в деятельности предприятия недостатков.

3.2. Запрашивать лично или по поручению руководства предприятия от руководителей подразделений предприятия и специалистов информацию и документы, которые необходимы для исполнения его должностных обязанностей.

3.3. Знакомиться с проектами решений руководства предприятия, относящимися его деятельности.

3.4. Привлекать специалистов всех (отдельных) структурных подразделений к решению задач, возложенных на него (если это предусмотрено положениями о структурных подразделениях, если нет - то с разрешения руководителя организации).

IV. Ответственность

Специалист банка несет ответственность:

4.1. В случае причинения материального ущерба в пределах, определенных гражданским и трудовым законодательством РФ.

4.2. В случае совершения в процессе осуществления своей деятельности правонарушений в пределах, определенных уголовным, административным и гражданским законодательством РФ.

4.3. В случае ненадлежащего исполнения или неисполнения своих должностных обязанностей, которые предусмотрены данной должностной инструкцией, в пределах, определённых трудовым законодательством РФ.

Руководитель структурного подразделения: _____________ __________________

Руководители автономных учреждений уже третий год подряд должны сравнивать свою зарплату со среднемесячной зарплатой остального персонала, а затем сверять это соотношение с порогом, установленным органом-учредителем. Если порог превышен – руководителя АУ могут привлечь к ответственности. Как рассчитать соотношение зарплат? В каких нормативных актах искать предельные значения? И что делать после того, как все расчеты произведены?

На какие документы опираться?

Обязанность руководителей, заместителей руководителей и главных бухгалтеров государственных (муниципальных) учреждений выдерживать соотношение зарплат установлена ст. 145 ТК РФ. Согласно ее нормам предельные границы утверждаются правовыми актами Правительства РФ, субъекта РФ, органа местного самоуправления, действующими в отношении учреждений соответствующего уровня, а индивидуальные значения, укладывающиеся в данный диапазон и распространяющиеся на конкретное учреждение, определяет орган-учредитель.

На федеральном уровне действует такая конструкция. Положение № 583[1] установило предельное соотношение зарплат - диапазон в кратности от 1 до 8, а органы‑учредители утверждают в этих рамках индивидуальные пороги. В частности, Минспорт и Минпросвещения сохранили для своих подведомственных учреждений кратность 8 (соответственно приказы от 25.06.2018 № 591 и от 17.07.2019 № 380).

В отношении региональных и муниципальных учреждений используется похожая схема. Например, в Калужской области предельное соотношение зарплат (в кратности 6) задано Постановлением правительства Калужской области от 23.03.2017 № 159, а органы‑учредители в своих сферах регулирования установили аналогичный диапазон (см., например, приказы министерства культуры и туризма Калужской области от 20.04.2017 № 151, министерства труда и социальной защиты Калужской области от 07.02.2018 № 132-П).

На предельные соотношения, заданные органом‑учредителем, и надо ориентироваться при сопоставлении средних зарплат руководящего состава автономного учреждения и остального персонала.

Отметим, что некоторые учредители снижают для подведомственных учреждений предельное соотношение зарплат по сравнению с максимальным диапазоном, утвержденным на уровне публично‑правового образования. А кто‑то еще и дифференцирует значения по должностям управленческого персонала, группам руководителей или даже отдельным учреждениям. Так, руководители учреждений здравоохранения Московской области[2] разделены на пять групп, для которых установлены разные соотношения зарплат (от 5 до 7), в то время как для заместителей руководителей и главных бухгалтеров названных учреждений действует одно общее значение – 4,5.

Вот еще несколько примеров.

* Отдельное значение установлено для каждого учреждения.

Как рассчитать соотношение зарплат?

Согласно ст. 145 ТК РФ величина среднемесячной зарплаты рассчитывается за календарный год, при этом учитываются выплаты за счет всех источников финансового обеспечения. Расчеты ведутся отдельно по должностям руководителя, его заместителя и главного бухгалтера. Порядок расчета установлен п. 20 Положения № 922[3]. Приведем алгоритм, общий для всех учреждений.

1. Определить выплаты, учитываемые при расчете. Здесь действует следующее правило: если начисление связано с оплатой труда, оно входит в расчеты, а если имеет социальный характер – не учитывается. Что именно относится к тому или иному виду выплат – указано в п. 2 и 3 Положения № 922. Так, оклад, оплата за работу по сдельным расценкам, гонорары и авторские вознаграждения, надбавки за профессиональное мастерство, стаж работы, расширение зон обслуживания, отпускные, стимулирующие и компенсационные выплаты в расчет включаются, а оплата стоимости питания, проезда, обучения, коммунальных услуг – нет.

Несколько сложнее с совмещением профессий (должностей) и совместительством. Если руководитель, его заместитель или главный бухгалтер совмещает должности либо исполняет обязанности временно отсутствующего сотрудника без освобождения от основной работы, этот заработок учитывается в фактически начисленной зарплате по руководящей должности. Но если руководитель работает по совместительству (например, как научно‑педагогический работник), его зарплата по совместительству учитывается в фонде оплаты труда работников учреждения, а не руководящего состава (Письмо Минобрнауки РФ от 31.10.2017 № 12-1066).

2. Определить среднесписочную численность работников учреждения. В этот показатель не включаются руководитель, его заместители и главный бухгалтер. Внутренние совместители учитываются полностью.

3. Рассчитать среднемесячную зарплату работников (без учета руководящего состава учреждения). Сумма фактически начисленных выплат, относящихся к оплате труда, делится на среднесписочную численность работников за соответствующий календарный год, а потом на 12 (количество месяцев в году).

4. Рассчитать среднемесячную зарплату отдельно по каждой руководящей должности. Сумма выплат, фактически начисленных по каждой должности за календарный год, делится на 12. Если руководитель, его заместитель или главный бухгалтер отработал неполный календарный год, вместо 12 месяцев берется фактически отработанное количество полных календарных месяцев.

5. Определить по каждой должности руководящего состава соотношение зарплат. Для этого среднемесячная зарплата руководителя (заместителя, главного бухгалтера) делится на среднемесячную зарплату остального персонала.

Покажем на примере, как ведется расчет соотношения зарплаты руководителя.

Штатная численность работников автономного учреждения составляет 70 человек, из них четверо - это руководитель, два его заместителя и главный бухгалтер. Фактически начисленная за 2019 год зарплата основных работников – 28,5 млн руб., руководителя – 1,5 млн руб. (из них 100 тыс. руб. – плата за работу по совместительству преподавателем). Рассчитаем соотношение зарплаты руководителя и основного персонала.

Сначала определим, какая часть зарплаты руководителя учитывается по руководящей должности: 1 500 000 - 100 000 = 1 400 000 (руб.). Соответственно в фонд оплаты труда основного персонала войдет зарплата руководителя за работу по совместительству: 28 500 000 + 100 000 = 28 600 000 (руб.).

Численность сотрудников составит 67 чел. (66 чел. основного персонала + 1 совместитель).

Вычислим среднюю зарплату основных сотрудников: 28 600 000 руб. / 67 чел. / 12 мес. = 35 572 (руб.).

Затем определим среднюю зарплату руководителя учреждения: 1 400 000 руб. / 12 мес. = 116 667 (руб.).

Рассчитаем соотношение зарплат: 116 667 руб. / 35 572 руб. = 3,28.

Если орган-учредитель утвердил предельный порог кратностью 5, 4 или даже 3,5, требование к соотношению зарплат автономное учреждение выполнило, если же необходимо соблюдать кратность 3, зарплата руководителя АУ не укладывается в установленные границы.

Что грозит за превышение порога?

За несоблюдение предельных значений предусмотрена ответственность. Превышение соотношений, утвержденных для заместителя руководителя и главного бухгалтера, включено в число оснований для расторжения трудового договора с руководителем государственного (муниципального) учреждения (п. 1 ч. 2 ст. 278 ТК РФ). Ответственность за несоблюдение предельного соотношения зарплаты руководителя учреждения возложена на учредителя. В частности, учредители федерального уровня должны учитывать этот факт при определении условий труда руководителей ФГУ: не превышение порога должно обеспечиваться при выполнении всех показателей эффективности деятельности учреждения и работы его руководителя и получении последним стимулирующих выплат в максимальном размере (п. 9 Положения № 583). Кроме того, органы-учредители могут сами контролировать соблюдение в учреждениях предельного соотношения зарплат. Скажем, в Нижегородской области[4] проводят мониторинг соотношения зарплат – в срок до 20‑го числа месяца, следующего за отчетным кварталом.

Однако некоторым учреждениям не нужно соблюдать общие нормы. В силу ст. 145 ТК РФ Правительство РФ, органы госвласти субъектов РФ и органы местного самоуправления могут утвердить перечни организаций госсектора, для которых не действуют установленные пороги. На федеральном уровне такой перечень существует (Распоряжение Правительства РФ от 30.12.2012 № 2627-р), утверждены подобные списки и в некоторых регионах и муниципальных образованиях (например, в Калужской области – см. Постановление правительства Калужской области от 23.03.2017 № 159).

Какую информацию публиковать?

После того, как рассчитаны соотношения зарплат, руководящему составу АУ нужно исполнить еще одну обязанность – раскрыть сведения о своей среднемесячной зарплате. Согласно ст. 349.5 ТК РФ информация (полное наименование учреждения, занимаемая должность, Ф. И. О. руководящего работника и размер его средней зарплаты) размещается на официальном сайте органа‑учредителя, а если он примет соответствующее решение – еще и на сайте учреждения.

В начале 2020 года руководящему составу автономных учреждений предстоит отчитаться перед органами‑учредителями по соблюдению предельного соотношения зарплат и подать соответствующие сведения для публикации на сайтах органов власти. Кстати, в будущем законодатели намерены еще сократить разрыв между заработком управленческого персонала организаций госсектора (в том числе учреждений) и рядовыми сотрудниками. Предельное соотношение зарплат планируется прописать в ст. 145 ТК РФ, установив для всех случаев кратность 8. Такой законопроект (№ 746454‑7) внесен в Госдуму.

[1] Положение об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утв. Постановлением Правительства РФ от 05.08.2008 № 583.

[2] Положение об оплате труда работников государственных учреждений здравоохранения Московской области, утв. Постановлением правительства Московской области от 03.07.2007 № 483/23 (с последующими изменениями).

[3] Положение об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922.

Читайте также:

- Маркс рассматривал безработицу как порок болезнь предлагая меры обеспечения полной занятости

- Средний ремонт полное освидетельствование колесных пар грузовых вагонов производится не реже чем

- Вадим тарасов заявил что прививаться людям с антителами смертельно опасно

- Какие права пациентов находящихся в психиатрическом стационаре могут быть ограничены

- Берут ли по контракту если привлекался к уголовной ответственности