Какой максимальный размер единовременной выплаты материальной помощи

Обновлено: 25.06.2024

В соответствии с принятыми поправками в федеральное законодательство на ПФР возлагаются новые дополнительные функции и бюджетные полномочия по осуществлению некоторых мер социальной поддержки, которые сейчас исполняют региональные органы соцзащиты и Роструд.

Речь идет о пособиях, выплатах, компенсациях для пяти категорий россиян:

- неработающим гражданам, имеющим детей;

- лицам, подвергшимся воздействию радиации;

- реабилитированным лицам;

- инвалидам (детям-инвалидам), имеющим транспортные средства по медицинским показаниям;

- военнослужащим и членам их семей, пенсионное обеспечение которых осуществляет ПФР.

Так, к примеру, через Пенсионный фонд РФ с нового года будут назначаться следующие виды пособий для граждан, имеющих детей: ежемесячное пособие неработающим гражданам по уходу за ребенком до 1,5 лет; пособие по беременности и родам женщинам, уволенным в связи с ликвидацией организации; единовременное пособие при рождении ребенка; единовременное пособие при передаче ребенка на воспитание в семью; единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву; ежемесячное пособие на ребенка военнослужащего, проходящего военную службу по призыву.

Перечень передаваемых мер:

Семьи с детьми

- Единовременное пособие по беременности и родам

- Единовременное пособие при рождении ребенка

- Единовременное пособие при усыновлении ребенка

- Ежемесячное пособие по уходу за ребенком до 1,5 лет

- Единовременное пособие беременной жене военнослужащего по призыву

- Ежемесячное пособие на ребенка военнослужащего по призыву

Военные и их семьи

- Компенсация коммунальных платежей

- Единовременная компенсация на ремонт дома

- Ежегодная выплата на летний оздоровительный отдых ребенка

- Ежемесячное пособие на ребенка

- Ежемесячная компенсация инвалидам по военной травме

Граждане, подвергшиеся воздействию радиации

- Компенсации пострадавшим вследствие аварии на Чернобыльской АЭС

- Ежемесячная компенсация за проживание или работу в зонах радиоактивного загрязнения

- Ежегодное вознаграждение за работу в зонах радиоактивного загрязнения

- Ежемесячная компенсация в возмещение вреда здоровью инвалидам

- Ежемесячная компенсация в возмещение вреда здоровью нетрудоспособным

- Единовременная выплата к дополнительному отпуску и компенсация оздоровительных процедур

- Ежемесячное пособие по безработице

- Сохранение среднего заработка

- Ежемесячное пособие на детей до 3 лет

- Ежемесячная компенсация расходов на продукты питания

- Ежемесячная компенсация на питание детей

- Ежемесячная компенсация на молочное питание детей до 3 лет

- Единовременная выплата и компенсация расходов при переселении из радиоактивных зон

- Единовременная компенсация утраченного имущества

- Ежемесячная компенсация по потере кормильца

- Пособие на погребение

- Единовременная выплата по потере кормильца

Реабилитированным жертвам политических репрессий:

- Денежная компенсация реабилитированным жертвам политических репрессий СССР за время, проведенное в местах лишения свободы или психиатрических учреждениях, а также компенсация конфискованного имущества.

Инвалидам, имеющим транспорт

Назначать новые выплаты, компенсации и пособия Пенсионный фонд будет за счет организации межведомственного взаимодействия, то есть гражданам, уже получающим эти меры соцподдержки, назначенные выплаты будут производиться Пенсионным фондом РФ автоматически на реквизиты, указанные ранее. В этом случае обращаться в ПФР не требуется.

Если же гражданин имеет право на эти пособия, но ещё не воспользовался им, то с 1 января 2022 г. ему необходимо обратиться в клиентскую службу ПФР или офис МФЦ по месту жительства.

Новые дополнительные функции и бюджетные полномочия Фонда по осуществлению ряда мер социальной поддержки позволят оптимизировать процессы осуществления социальных выплат. В результате в стране будет внедрен единообразный подход к реализации мер соцподдержки, что также позволит повысить качество их предоставления.

Получить ответы на вопросы об отдельных мерах поддержки можно по номеру Единого контакт-центра взаимодействия с гражданами – 8 800 600 0000 (звонок бесплатный).

Материальная помощь — это деньги, которые выплачивает работодатель своим работникам при наступлении определенных событий.

Как выплачивать матпомощь законами не установлено, работодатель определяет порядок выплат сам. Расскажем, как это делается.

Когда работодатель выплачивает матпомощь

Ситуации, когда работникам нужно оказать материальную помощь, работодатель определяет сам. Это может быть:

вступление работника в брак,

рождение в его семье ребенка,

лечение работника или его детей (например, покупка дорогих лекарств, получение платных медуслуг),

смерть члена семьи работника (например, матери, отца, супруги),

выход работника на пенсию.

Все основания получения матпомощи обычно прописывают в локальном нормативном акте или коллективном договоре. Там же указывают, какие документы нужно принести работнику, сколько дадут денег, в какие сроки они будут перечислены.

Работодатель может предусмотреть как конкретные суммы матпомощи, так и диапазон, например, 20 000 ₽ — 100 000 ₽.

Если условия матпомощи нигде не прописаны, руководитель организации по обращению работника может принять решение о выплатах лично.

Может ли работник требовать материальной помощи от работодателя

Матпомощь не входит в систему оплаты труда по ст. 135 Трудового кодекса РФ, то есть ее не дают за перевыполнение плана или вредные условия труда.

Материальная помощь — выплата социального характера, она предназначена для участия в хороших и поддержки работников в плохих жизненных событиях. Тем самым работодатель показывает свое небезразличие и взамен получает лояльность работников. Такие выплаты — популярная практика всех крупных компаний.

В Трудовом кодексе РФ и других законах нет норм, которые бы обязывали работодателя выплачивать матпомощь, он делает это по собственному волеизъявлению. Поэтому требовать выплаты, если такая обязанность работодателя не установлена локальными документами, работник не может.

Матпомощь родственникам умершего работника

Родители или супруг(а) могут обратиться к руководителю компании за помощью в погребении умершего работника.

Помогать им или нет — решает руководитель. Если обязанность оказания матпомощи в случае смерти работника прописана в локальном нормативном акте, отказать он не вправе.

Как выплачивать матпомощь

В положении о матпомощи или коллективном договоре подробно описывают весь этот процесс.

Обращение к работодателю. Обычно от работника требуется заявление с документом, доказывающим факт события. Таким документом может быть копия свидетельства о браке, о рождении ребенка, о смерти родителя.

Выплата матпомощи. Бухгалтерия проводит эту операцию на основании приказа руководителя.

Если происходит задержка выплаты матпомощи, за каждый день просрочки на нее начисляются проценты в соответствии со ст. 236 ТК РФ. При этом работник не вправе приостанавливать работу, ссылаясь на ст. 142 Трудового кодекса РФ.

Как мы писали выше, матпомощь — не зарплата, поэтому задержка ее выплаты не может повлечь приостановление работы.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Нужно ли платить налоги с матпомощи

Надо ли платить налоги и страховые взносы с материальной помощи — зависит от основания выплаты.

Когда и как платят НДФЛ — представим в таблице.

Вступление в брак

Платят с суммы, превышающей 4000 ₽.

Абз. 1 п. 28 ст. 217 Налогового кодекса РФ

Не платят, если матпомощь выделена в течение года после рождения, и сумма менее 50 000 ₽ на каждого ребенка.

Абз. 7 п. 8 ст. 217 Налогового кодекса РФ

П. 10 ст. 217 Налогового кодекса РФ

Платят с суммы, превышающей 4000 ₽.

Абз. 1 п. 28 ст. 217 Налогового кодекса РФ

Выход на пенсию

Платят с суммы, превышающей 4000 ₽.

Абз. 4 п. 28 ст. 217 Налогового кодекса РФ

Смерть работника (обращение за матпомощью родственников), смерть члена семьи работника

Не платят, если за матпомощью обратился:

супруг, родители, дети работника

Абз. 3 п. 8 ст. 217 Налогового кодекса РФ

Что касается страховых взносов, то по общему правилу материальная помощь облагается ими в части суммы поверх 4000 ₽.

Исключениями являются по пп. 3 п. 1 ст. 422 НК РФ:

матпомощь, выданная для возмещения вреда от природных катаклизмов,

матпомощь в размере 50 000 ₽ и меньше на каждого ребенка, выделенная в течение года после рождения,

матпомощь, выданная работнику в связи со смертью членов его семьи.

Есть практика, когда суд указывает, что матпомощь — выплата социального характера и на нее не нужно начислять страховые взносы, см., например, Постановление Арбитражного суда Западно-Сибирского округа от 29.04.2019 № Ф04-1229/2019 по делу № А45-34360/2018 или Постановление Арбитражного суда Дальневосточного округа от 26.12.2018 № Ф03-5630/2018 по делу № А73-4750/2018.

Поэтому сказать, что матпомощь не облагается страховыми взносами только в случаях, указанных в ст. 422 Налогового кодекса РФ, однозначно нельзя.

Статья актуальна на 08.02.2021

Помимо выплат, гарантированных государством, при рождении ребенка сотрудник может получить некоторую сумму от работодателя как меру поддержки. Но такая выплата - это право работодателя, а не обязанность. В статье расскажем, как оформить матпомощь в 2018 году и порядок ее налогообложения.

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации. Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей. Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Налогообложение материальной помощи при рождении ребенка

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка. Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями. Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382. В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка. При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года. А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ. Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей). Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно. В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Бухгалтерский учет материальной помощи при рождении ребенка

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%). Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.

Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Поэтому обратимся к письму ФНС России в от 15.12.2016 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст. 217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб. В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб., все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п. 5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.

Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

ОБЯЗАН ЛИ РАБОТОДАТЕЛЬ ВЫПЛАЧИВАТЬ МАТЕРИАЛЬНУЮ ПОМОЩЬ

Материальная помощь, которую работодатель выплачивает своим работникам, является выплатой непроизводственного характера, поскольку она не зависит от результатов деятельности организации и не связана с индивидуальными результатами труда работников.

Материальную помощь, как правило, оказывают в том случае, когда у работников возникают определенные обстоятельства (события) или они оказываются в трудных жизненных ситуациях. Основания для выплаты материальной помощи работникам (а в некоторых случаях — их родственникам) работодатель в большинстве случаев определяет самостоятельно.

ОСНОВАНИЯ ДЛЯ ВЫПЛАТЫ МАТЕРИАЛЬНОЙ ПОМОЩИ

К числу самых распространенных относятся:

Определенные обстоятельства (события), возникшие у работника:

• рождение ребенка (детей);

• юбилей (50, 60 лет и т. п.);

• предоставление работнику ежегодного отпуска;

• выход работника на пенсию.

Трудные жизненные ситуации:

• тяжелое заболевание работника (включая затраты на дорогостоящие лекарства);

• сложное материальное положение;

• утрата имущества в связи с чрезвычайными ситуациями (пожар, наводнение и др.);

• смерть близкого родственника, члена семьи (мать, отец, жена, муж, брат, сестра, ребенок (дети)).

Материальная помощь выплачивается по заявлению работника (члена его семьи (в случае смерти самого работника)) на основании приказа работодателя.

В КАКИХ ДОКУМЕНТАХ МОЖНО ЗАКРЕПИТЬ ПОРЯДОК ОКАЗАНИЯ МАТЕРИАЛЬНОЙ ПОМОЩИ И ЕЕ РАЗМЕРЫ

Выплата материальной помощи работникам может предусматриваться:

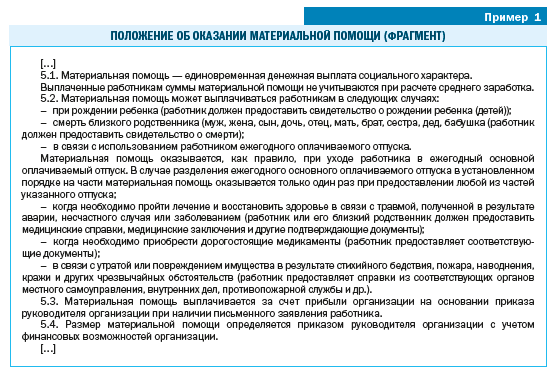

• чаще всего локальным нормативным актом (ЛНА) организации (Положение об оказании материальной помощи (пример 1), Положение об оплате труда и т. п.) (ст. 8 ТК РФ) или

• коллективным договором (ст. 41 ТК РФ).

Перечисленными документами определяются основания для выплаты материальной помощи работникам и ее размеры. Работодатель может установить:

• размер материальной помощи в зависимости от конкретных обстоятельств или

• диапазон выплат (размер будет определять руководитель организации в каждой конкретной ситуации).

В ЛНА (коллективном договоре) целесообразно предусмотреть обязанность работника прилагать к заявлению документы, которые подтвердят наличие основания для выплаты материальной помощи. Например:

• копия свидетельства о заключении брака — в случае бракосочетания работника;

• копия свидетельства о рождении ребенка — когда материальная помощь выплачивается в связи с рождением ребенка (детей);

• копия свидетельства о смерти — выплата материальной помощи в связи со смертью родственника;

• справка о размере утраченного имущества — в случае выплаты материальной помощи в связи с чрезвычайной ситуацией;

• документы, подтверждающие стоимость лечения, рецептурные бланки — когда необходимо дорогостоящее лечение.

Читайте также: