Какие выплаты индексируются при расчете среднего заработка

Обновлено: 23.05.2024

Расчет средней зарплаты регулируется Постановлением Правительства РФ от 24.12.2007 №922. Согласно его положениям, когда в организации (филиале, структурном подразделении) повышаются ставки, оклады, в том числе должностные, и другие денежные вознаграждения, средний заработок сотрудников индексируется так:

повышение в расчетный период. Выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за время до повышения, увеличиваются на коэффициенты, которые рассчитываются делением тарифной ставки, оклада и так далее, установленных в месяце их последнего повышения, на тарифные ставки, оклады и так далее, установленные в каждом из месяцев расчетного периода;

повышение после расчетного периода, до случая, с которым связано сохранение среднего заработка. Повышается средний заработок, исчисленный за расчетный период;

повышение в период сохранения среднего заработка. Часть среднего заработка повышается с даты повышения тарифной ставки (оклада и так далее) до конца указанного периода.

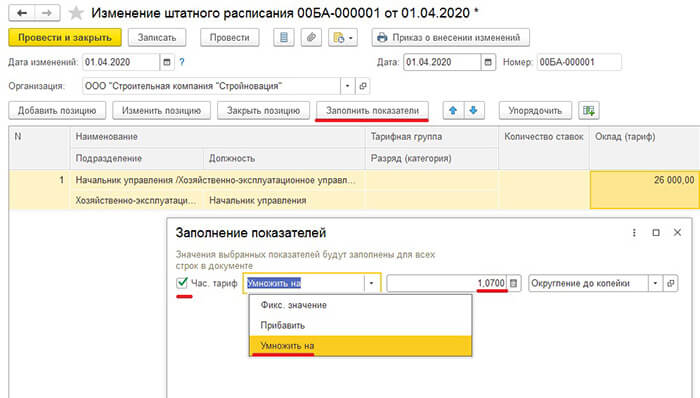

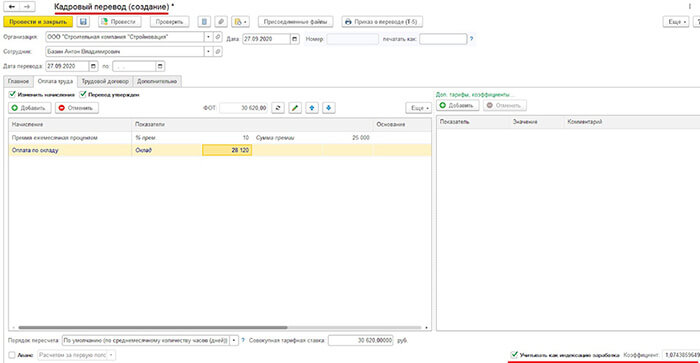

Затем выберите позиции, по которым будете изменять размер оклада или других начислений.

Предположим, оклады (тарифные ставки) увеличились на 7%, тогда установите значение 1,07.

Если история изменения штатного расписания не ведется, то изменение окладов (тарифных ставок) производится вручную в позициях штатного расписания.

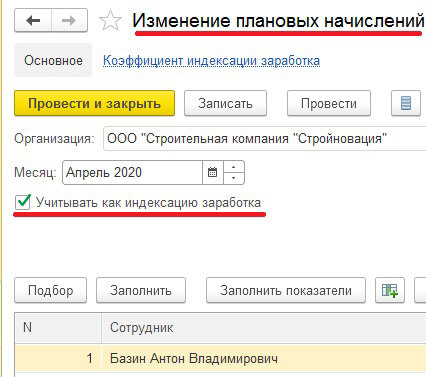

Чтобы проиндексировать начисления сотрудников после изменения позиций штатного расписания, используйте документы:

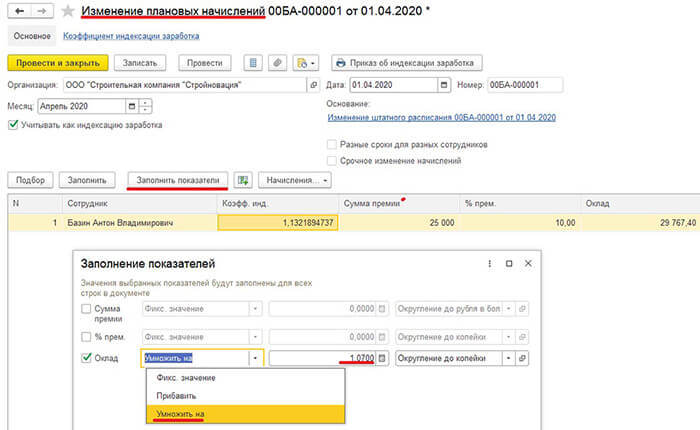

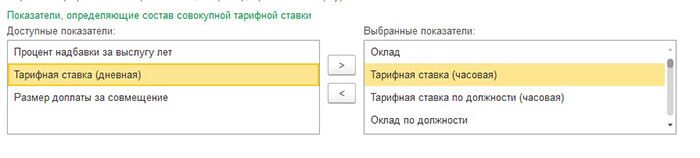

Коэффициент индексации рассчитывается для каждого сотрудника отдельно.

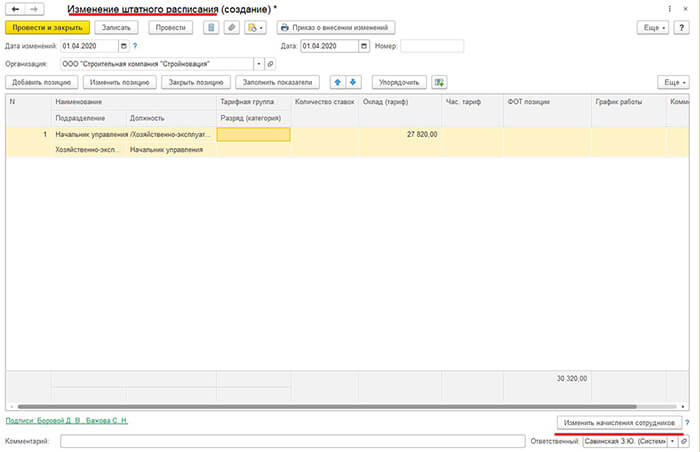

Он считается для всех показателей, которые составляют совокупную тарифную ставку сотрудника. Например, оклад сотрудника – 26 000 руб. Он увеличился на 7%. Итого 27 820 руб. Также сотруднику назначена ежемесячная премия – 10% от фиксированной суммы 25 000 руб. Сумма премии и оклада включена в совокупную тарифную ставку. Вклад премии в совокупную тарифную ставку – 2500. Итого 27 820 (новый оклад) + 2500 = 30320. Это значение новой совокупной тарифной ставки. 30 320 / (26 000 (старый оклад) + 2500)) = 1,063859649122807.

То есть, разделив сумму, которая образует новую совокупную тарифную ставку сотрудника, на сумму, которая соответствовала старой (из старого оклада и премии), мы получаем итоговый коэффициент индексации с учетом всех начислений, которые входят в совокупную тарифную ставку сотрудника.

После установки флажка в документе измените нужные начисления, а коэффициент индексации рассчитается автоматически.

Индексация отпускных при повышении зарплаты — это изменение величины отпускных выплат, вызванное повышением заработной платы работника. Рассказываем, индексируются ли отпускные при повышении зарплаты, и каков порядок их пересчета.

Что считается повышением зарплаты

Заработная плата повышается по решению руководителя или на основании законодательных норм. Рост доходов служащих осуществляется либо путем увеличения их окладов, либо после проведения индексации зарплаты.

Повышение окладов не является обязательным, решение об этом принимает сам работодатель. Руководитель организации определяет размер такого увеличения и список лиц, которым повысят оплату.

Под индексацией понимается изменение заработной платы работников с учетом установленного коэффициента. Индексирование заработной платы — это государственная социальная гарантия. Ее цель — обеспечить рост доходов с учетом инфляции. Индексация является обязательной для всех подведомственных организаций и распространяется на всех работников. Периодическое индексирование регулируется статьями 130 и 134 ТК РФ и другими законодательными нормативами. Как именно индексируется заработная плата и когда применяется индексация зарплаты при расчете отпускных, нужно закрепить в локальных нормативных актах учреждения — коллективном договоре, положении об оплате труда и в трудовых соглашениях с каждым сотрудником (Письмо Роструда № 1073-6-1 от 19.04.2010).

Как считать размер индексации

Несмотря на строгий регламент, руководитель имеет возможность прописать порядок процедуры и рассчитать индекс, исходя из собственных потребностей и объемов финансирования. Коэффициент индексации, равно как и коэффициент повышения зарплаты при расчете отпускных, определяют по формуле:

В показатель старых и новых окладов включаются все суммы, ежемесячно выплачиваемые сотруднику в виде вознаграждения за труд — компенсационные и стимулирующие доплаты и надбавки, премии и иные выплаты. Индекс действует и при пересчете величины среднего заработка, который корректируется при изменении окладов или тарифов.

Как правильно провести индексацию

Законодательно порядок проведения индексации и перерасчета окладов закреплен в Положении, утвержденном ПП РФ № 922 от 24.12.2007. Опираясь на действующие нормы, работодатель должен установить правила индексирования зарплаты в своем учреждении и прописать их в локальных правовых актах.

Процедура индексирования сопровождается подписанием дополнительных соглашений с каждым работником. В документе прописывается величина нового оклада и итогового ежемесячного вознаграждения, а также правовое основание в соответствии с положением об оплате труда (ст. 134 ТК РФ).

Нужно ли индексировать отпускные

С заработком понятно, но нужно ли индексировать отпускные при повышении зарплаты? При такой индексации пересчитывается и величина среднего заработка. В статье 139 ТК РФ указано, что размер среднего заработка за определенный период — это основа для исчисления отпускных. Это означает, что после увеличения вознаграждения за труд индексируются и выплаты к отпуску.

Но в Положении, которое утверждено ПП РФ № 922 (п. 16 Положения), указано, что средний заработок корректируется, если индексируются оклады или тарифы абсолютно всех работников, трудоустроенных в учреждении. Если тарифная ставка или оклад, а значит, и итоговое вознаграждение хотя бы одного сотрудника не индексировались, то и величина среднего заработка не подлежит корректировке (Письмо Роструда № 5920-ТЗ от 31.10.2008, Письмо Минздравсоцразвития № 22-2-176 от 30.01.2009).

Как пересчитывать отпускные

Отчетный период при исчислении выплат равен 12 месяцам, предшествующим началу отпуска.

В законодательных нормативах не прописывается, как индексировать отпускные при повышении зарплаты, но при корректировке величины выплат нужно учитывать определенные аспекты:

| Порядок увеличения | Порядок пересчета |

|---|---|

| Оклады увеличились в расчетном периоде | КИ, установленный в организации, применяется к среднему заработку за все время, которое учитывается при расчете выплат к отпуску |

| Зарплата увеличилась не во время расчетного периода, но до начала отпуска | Средний заработок индексируется на величину КИ |

| Рост доходов пришелся на время отпуска | Средний заработок индексируется на КИ непосредственно с даты, когда зарплата фактически увеличилась |

Сама процедура расчета производится так:

- Рассчитываем КИ.

- Пересчитываем величину среднего заработка на коэффициент для дальнейшего расчета отпускных.

Примеры

Рассмотрим на конкретных примерах, как начислять отпускные при индексации зарплаты.

Пример 1. Иванов И.И. уходит в отпуск на 28 дней с 01.04.2019. Расчетный период — с 01.04.2018 по 31.03.2019. За это время дней исключения не зафиксировано. Оклад сотрудника — 25 000 рублей. С января 2020 г. заработная плата проиндексирована до 30 000 рублей.

КИ = 30 000 / 25 000 = 1,2.

СЗ = (25 000 × 1,2 × 9 месяцев + 30 000 × 3 месяца) / (29,3 × 12) = 1023,89 руб.

Выплата к отпуску = 1023,89 × 28 дней = 28 668,92 руб.

Пример 2. Петров П.П. уходит в отпуск с 02.03.2019 на 28 дней. Расчетный период — с 01.03.2018 по 28.02.2019. Общий заработок Петрова П.П. за расчетный период — 300 000 руб. Дни исключения не зафиксированы.

Оклады в учреждении выросли с 01.03.2019 в 1,3 раза — как считать отпускные, если было повышение зарплаты в таком случае?

СЗ = (300 000 / 11 / 29,3) = 930,81 руб.

Выплата к отпуску с учетом КИ = (930,81 × 28 × 1,3) = 33 881,48 руб.

Что будет, если работодатель не пересчитал отпускные

Если в локальных НПА закреплен порядок индексации, но при этом организация не осуществляет эту процедуру, то ее ожидает административная ответственность и штрафные санкции от 3000 до 5000 руб. (ст. 5.31 КоАП РФ).

Если в локальных нормативах учреждения не прописан порядок индексации, вследствие чего и не проводится увеличение зарплаты, то юридические лица могут получить взыскание на сумму от 30 000 до 50 000 руб., а должностные лица и индивидуальные предприниматели — от 1000 до 5000 рублей (ч. 1 ст. 5.27 КоАП РФ).

Работник имеет право взыскать ущерб (недополученные суммы) через судебные инстанции, подав иск. Суд определяет сумму, подлежащую к выплате, как разность между фактически выплаченным вознаграждением и надлежащей величиной дохода после индексирования (решение по делу № 33-7280/2015 от 20.08.2015).

В учреждении произошло повышение заработной платы (увеличены оклады). Как показывает практика, не все бухгалтеры знают, как этот факт влияет на порядок исчисления среднего заработка, в том числе выплачиваемого за дни нахождения работника в служебной командировке. Как не ошибиться при расчете, вы узнаете из данной статьи.

- за период нахождения работника в командировке;

- за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Для всех случаев определения размера среднего заработка, преду-смотренных ТК РФ, в том числе при направлении работника в служебную командировку, установлен единый порядок его исчисления [2] (далее – Положение № 922).

- Исчисляется средний дневной заработок (путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней).

- Определяется средний заработок работника (путем умножения среднего дневного заработка на количество дней в периоде, подлежащем оплате).

Напомним, что расчетным периодом являются 12 полных календарных месяцев (с 1‑го по 30‑е (31‑е) число, а в феврале – по 28‑е (29‑е) число), предшествующих командировке. То есть, например, при направлении работника в командировку:

- 30 апреля 2019 года – расчетным является период с 01.04.2018 по 31.03.2019;

- 1 мая 2019 года – расчетным является период с 01.05.2018 по 30.04.2019.

Порядок действий бухгалтера учреждения при расчете среднего заработка в случае, если в учреждении (филиале, структурном подразделении) произошло повышение заработной платы, подробно описан в п. 16 Положения № 922. В частности, он зависит от того, когда произошло такое повышение. Рассмотрим все случаи по отдельности. Итак, разъясним ситуацию, когда в учреждении увеличен размер тарифной ставки, оклада (должностного оклада), денежного вознаграждения.

Минтруд в Письме от 18.08.2015 № 14‑1/В-623 уточнил, что корректировка среднего заработка производится только в случае, когда тарифные ставки, оклады, денежное вознаграждение повышаются всем работникам организации (филиала, иного структурного подразделения).

Повышение зарплаты произошло в расчетный период.

Если повышение заработной платы (в частности, тарифных ставок, окладов, денежного вознаграждения) произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада, денежного вознаграждения, установленных в месяце последнего повышения тарифных ставок, окладов, денежного вознаграждения, на тарифные ставки, оклады, денежное вознаграждение, установленные в каждом из месяцев расчетного периода.

Работник направлен в командировку с 06.05.2019 по 08.05.2019. С 01.01.2019 в учреждении произошло повышение окладов сотрудников. В частности, размер оклада командированного сотрудника до повышения составлял 18 900 руб., после повышения – 19 900 руб. Также работнику выплачивается ежемесячная премия в размере 30 % оклада. Других случаев повышения заработной платы в расчетном периоде не было. Работник отработал расчетный период полностью (249 дней), его ежемесячная заработная плата до повышения составляла 24 570 руб. (18 900 руб. + 18 900 руб. х 30 %), после повышения – 25 870 руб. (19 900 руб. +

19 900 руб. х 30 %).

В рассматриваемом случае расчетным является период с 01.05.2018 по 30.04.2019.

Размер повышающего коэффициента – 1,053 (19 900 руб. / 18 900 руб.).

Соответственно, за период 2018 года (до повышения размера оклада) при расчете среднего заработка будут учитываться ежемесячные выплаты с учетом коэффициента. Они составят 25 872 руб. (24 570 руб. х 1,053).

- Определим средний дневной заработок. Он будет равен 1 247 руб.

((25 872 руб. х 8 мес. + 25 870 руб. х 4 мес.) / 249 дн.). - Определим средний заработок за дни служебной командировки (с учетом индексации). Он составит 3 741 руб. (1 247 руб. х 3 дн.).

Если бы соответствующие корректировки не были произведены, средний дневной заработок работника составил бы 1 205 руб. (24 570 руб. х 8 мес. + 25 870 руб. х 4 мес.) / 249 дн.), соответственно, средний заработок за дни служебной командировки был бы равен 3 615 руб. (1 205 руб. х 3 дн.), что ущемляет права работника.

Повышение зарплаты произошло после расчетного периода.

Если заработная плата была увеличена после расчетного периода, то есть в месяце направления работника в командировку, повышается средний заработок, исчисленный за расчетный период.

Воспользуемся условиями примера 1, но предположим, что повышение заработной платы произошло с 01.05.2019.

В данном случае сначала определим размер среднего заработка, как если бы повышения зарплаты не было.

- Определим средний дневной заработок. Он составит 1 184 руб. (24 570 руб. х 12 мес. / 249 дн.).

- Определим средний заработок за дни служебной командировки (без учета повышения зарплаты). Он будет равен 3 552 руб. (1 184 руб. х 3 дн.).

- Применим повышающий коэффициент. В результате размер среднего заработка за дни служебной командировки составит 3 740 руб. (3 552 руб. х 1,053).

Повышение зарплаты произошло

в период сохранения среднего заработка.

Если повышение заработной платы произошло непосредственно в период командировки, часть среднего заработка увеличивается с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения до окончания указанного периода.

Работник направлен в командировку с 06.05.2019 по 08.05.2019. Предположим, что повышение заработной платы произошло 08.05.2019 (остальные исходные данные не изменились).

В рассматриваемом случае средний дневной заработок за дни командировки до повышения заработной платы рассчитывается без учета коэффициента, а со дня, в котором произошло повышение, – с учетом повышающего коэффициента.

- Определим средний дневной заработок. Он составит:

- за 6, 7 мая – 1 184 руб. (24 570 руб. х 12 мес. / 249 дн.);

- за 8 мая – 1 247 руб. (25 870 руб. х 12 мес. / 249 дн.).

- Определим средний заработок за дни служебной командировки. Он будет равен 3 615 руб. (1 184 руб. х 2 дн. + 1 247 руб.).

Изменился перечень ежемесячных выплат.

В случае если при повышении в учреждении тарифных ставок, окладов, денежного вознаграждения изменяются также перечень ежемесячных выплат к ним и (или) их размеры, средний заработок увеличивается на коэффициенты, которые рассчитываются путем деления вновь установленных тарифных ставок, окладов, денежного вознаграждения и ежемесячных выплат на ранее установленные тарифные ставки, оклады, денежное вознаграждение и ежемесячные выплаты.

Какие выплаты не подлежат индексации?

Итак, при повышении среднего заработка учитываются тарифные ставки, оклады, денежное вознаграждение, а также выплаты, установленные к тарифным ставкам, окладам, денежному вознаграждению в фиксированном размере (проценты, кратность). (См. рассмотренные выше примеры. В частности, в них индексации подлежали сумма оклада, а также сумма премии, установленной работнику в фиксированном размере – 30 % оклада.)

Не подлежат индексации:

1) выплаты, установленные к тарифным ставкам, окладам, денежному вознаграждению в диапазоне значений (проценты, кратность). Поясним. Выплаты к окладу в диапазоне значений – это выплаты, установленные, например, положением о премировании в размере от 10 до 50 % должностного оклада в зависимости от выполнения работником тех или иных критериев [3] (то есть в случае, если размер премии в расчетном периоде неодинаков);

2) выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах (то есть выплаты, установленные не по отношению к тарифной ставке, окладу [4] ). К таковым можно отнести, например, выплаты за выслугу лет.

Если в учреждении повышены стимулирующие выплаты.

Если в учреждении произошло повышение денежных премий, надбавок и иных вознаграждений без увеличения окладов, сумму выплат за расчетный период в целях определения среднего заработка индексировать не нужно.

Индексация средней заработной платы для расчета командировочных выплат производится в случае, когда имеет место повышение тарифных ставок, окладов, денежного вознаграждения всем работникам организации (филиала, структурного подразделения).

Следует учитывать, что у каждого работника будет свой коэффициент индексации. Не имеет значения, произошло ли повышение в процентах или абсолютных величинах.

При этом Положением № 922 предусмотрен запрет на индексацию выплат:

- которые установлены в абсолютных размерах;

- которые варьируются в диапазоне значений.

[1] Утверждено Постановлением Правительства РФ от 13.10.2008 № 749.

[2] Положение об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922.

[3] Письмо Минтруда РФ от 18.08.2015 № 14‑1/В-623.

[4] Письмо Минздравсоцразвития РФ от 26.06.2008 № 2337‑17.

Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение, №6, 2019 год

Если момент проведения индексации зарплат попал в расчетный период для среднего заработка или в период события, в связи с которым вычисляют средний заработок – взятые в расчет суммы доходов бывает нужно тоже проиндексировать. Расскажем, как правильно это сделать.

Как нужно индексировать средний заработок в связи с повышением зарплаты

Пересмотр окладов и ставок влияет на все выплаты, с ними связанные: премии, бонусы, доплаты и надбавки, рассчитываемые исходя из процента зарплаты, а также на средний заработок, исчисляемый по различным причинам.

При применении индексации к текущим выплатам, связанным с трудовыми отношениями, и к среднему заработку есть пара отличий:

- Текущие выплаты индексируются перспективно. Увеличение происходит с даты пересмотра размера оклада (ставки) и далее считается в новом размере. Например, это справедливо для надбавок за тяжелую или опасную работу, за выходы в выходные и праздники, за труд в ночное время.

- Выплаты, учитываемые при расчете среднего заработка, могут индексироваться ретроспективно. Пересчет делается и за те месяцы и дни, за которые заработок уже получен. Зависит такой расчет от трех моментов:

- когда была проведена индексация;

- когда наступило событие, в связи с которым считают средний заработок;

- что это за событие.

Важно! Средний заработок нужно индексировать только тогда, когда проведенное повышение зарплат охватило весь штат работодателя (или весь филиал, или все структурное подразделение). Если повышения происходили выборочно и среди персонала остались работники, которых повышение не коснулось – средний заработок остальным можно не пересчитывать.

Когда пересчитывается средний заработок в связи с индексацией

Представим все ситуации на схеме.

Проводить перерасчет следует в зависимости от того, в какой временной отрезок попала индексация.

Напомним, что на дату вычисления среднего заработка у нас есть расчетный период, включающий обычно 12 месяцев, идущих перед месяцем, когда произошло событие, требующее расчета (например, уход в отпуск). Есть сам месяц расчета. И может быть последующий оплачиваемый период, в течение которого изменились условия для расчета (например, сотрудник ушел в отпуск и заболел – отпуск на время болезни надо продлить, отпускные пересчитать).

Исходя из такой временной расстановки, применяются следующие правила расчета с учетом индексации:

Важно! Есть исключение из общего порядка – оплата вынужденного прогула. Перерасчет с учетом индексации в этом случае надо проводить, только если индексация произошла в период вынужденного прогула.

Как применять коэффициент индексации

Как видно из второй схемы, индексироваться могут как суммы, начисленные работнику в расчетном периоде, так и само значение среднего заработка.

Для пересчета начислений:

Коэффициент индексации (КИ) = Оклад (ставка) и прочие повышенные выплаты / Оклад (ставка) и те же выплаты до повышения

Тогда входящие в расчет выплаты для определения среднего заработка:

И сам средний заработок:

Средний заработок = Среднедневной заработок Х КИ Х Количество дней индексации

Примеры расчетов с индексацией среднего заработка

Перерасчет отпускных

Работник ушел в отпуск 14.05.2021 на 14 дней. Его оклад на этот момент составлял 40 000 рублей. 21.05.2021 была проведена индексация окладов в соответствии с ЛНА компании. Новый оклад, установленный работнику – 44 000 рублей.

Расчет будет по третьему варианту, представленному на схеме – во время периода, подлежащего оплате (отпуска).

Пусть средний дневной заработок, по которому рассчитали отпускные на дату ухода в отпуск – 1 350,00 руб.

КИ = 44 000 / 40 000 = 1,1

Значит, с 21.05.2021 среднедневной заработок должен быть повышен:

1 350,00 Х 1,1 = 1 485,00

С 21 по 27 мая – 7 дней, в течение которых средний дневной заработок должен быть 1 485,00

То есть, всего причитается отпускных:

(1 350,00 Х 7) + (1 485,00 Х 7) = 19 845 рублей

До ухода в отпуск заплатили:

1 350,00 Х 14 = 18 900 рублей

К доплате после индексации оклада:

19 845 – 18 900 = 945 рублей

Расчет за вынужденный прогул

Работник был уволен с нарушением трудового законодательства 02.02.2021. Он был восстановлен на работе решением суда и вышел 26.04.2021. Ему надо оплатить вынужденный прогул по среднему заработку. 01.03.2021 у работодателя прошла индексация окладов на 5% (КИ = 1,05).

Как посчитать среднедневной заработок для оплаты дней прогула по вине работодателя?

Период расчета: с 1 февраля 2020 по 31 января 2021.

В это время сотрудник:

- проболел – 10 дней;

- побывал в отпуске – 20 дней;

- получил зарплату – 390 000 рублей;

- получил отпускные – 37 000 рублей;

- получил пособие по больничному – 8 000 рублей.

Количество фактический отработанных дней, идущее в расчет: 248 – 10 – 20 = 218 дней

В базу расчета идет только оплата за рабочие дни: 390 000 рублей

Среднедневной заработок: 390 000/218 = 1 788,99 рублей

Поскольку индексация пришлась на период вынужденного прогула, средний заработок требуется проиндексировать:

1 788,99 Х 1,05 = 1 878,44 рубля

Сумма компенсации (по среднему заработку за пропущенные рабочие дни):

58 Х 1 878,44 = 108 949,52 рубля

Если у вас остались вопросы по теме статьи – задавайте их в комментариях. Эксперты Нетипичного бухгалтера с удовольствием на них ответят в новых материалах

При расторжении трудовых отношений помимо зарплаты за проделанную работу сотруднику может потребоваться выдать ряд сумм, не связанных с непосредственным выполнением трудовых обязанностей. Для их начисления предварительно нужно провести по определенным правилам расчет среднего дневного заработка при увольнении 2021. Причём в некоторых нестандартных ситуациях используют специальные алгоритмы расчета, позволяющие соблюсти права сотрудника в полном объеме.

В каких случаях при увольнении считают средний заработок

В момент завершения сотрудничества с работником с ним производят полный расчет. Помимо суммы зарплаты увольняющемуся обязательно нужно начислить:

- Компенсацию за остаток отпуска (при его наличии), который не был использован (ч. 4 ст. 84.1, ч. 1 ст. 127, ч. 1 ст. 140 ТК РФ).

- Пособие при увольнении, если расторжение трудовых отношений произошло по определенным причинам (ст. 178 ТК РФ).

Выходное пособие обязательно выдают всем работникам, покидающим организацию в связи с оптимизацией численного состава или закрытием компании. Исключение – кто был принят на срок до 2-х месяцев. Однако это не лишает компанию возможности включить условия о дополнительных выплатах этой категории персонала в свои внутренние нормативные документы.

Выходное пособие положено:

1. При увольнении в связи с закрытием организации или урезанием количества штатного персонала:

- в объеме среднего заработка за первый месяц после прекращения трудового договора;

- в размере среднего заработка за второй месяц после увольнения – при условии, что уволенному не удалось трудоустроиться и он получил официальный статус безработного;

- в особых обстоятельствах по решению службы занятости – за третий месяц после расторжения трудового договора, а для трудящихся в районах Крайнего Севера возможно увеличение времени выплат до 5 месяцев.

2. В иных обстоятельствах увольнения пособие может выплачиваться в размере двухнедельного среднего заработка. Это:

- призыв в армию;

- разрыв сотрудничества в связи с изменением условий работы, делающих невозможным ее продолжение;

- увольнение в связи с отказом на переезд на рабочее место в другой регион;

- уход трудящегося по мед. показаниям;

- увольнение в связи с возвращением ушедшего ранее работника на основании судебного акта.

Таким образом, вычисление среднего заработка за день нужно во всех приведенных выше случаях.

Какие нормы регулируют расчет среднедневного заработка

Приведём правовые нормы, на основании которых проводят расчет среднедневного заработка при увольнении:

Согласно им, среднедневной заработок нужно рассчитывать за период 12 календарных месяцев, идущих подряд, до месяца, в котором возникло основание для соответствующего начисления.

В общем виде процедура его исчисления включает:

1. Определение периода расчета и относящегося к нему количества:

- календарных дней – для расчета выплат за не отгулянный отпуск;

- рабочих дней – для расчета выходного пособия.

2. Суммирование зарплаты, которую нужно учесть.

3. Деление суммы зарплаты на длительность расчетного периода в днях.

Какие периоды и суммы включают в расчет среднего заработка

Независимо от того, для каких целей делают расчет, в составе 12 месяцев не учитывают дни:

- когда сотрудник был освобожден о выполнения должностных функций с сохранением зарплаты;

- относящиеся к времени больничного;

- периодов, когда работник не трудился и получал средний заработок.

Премиальные выплаты включают в расчет средней зарплаты независимо от присутствия исключаемых периодов, если они начислены с учетом проработанного времени. Иначе их нужно принимать к учету в доле, приходящейся на фактически отработанное время.

Месячные премии учитывают в фактической сумме, но не более одной ежемесячной выплаты на каждый индивидуальный показатель.

Премии за кварталы, полностью учтенные в периоде расчета среднего заработка, принимают в полном объеме. В противном случае, их включают пропорционально количеству месяцев в квартале, вошедших в 12 месяцев перед месяцем, в котором считают средний заработок.

Годовые премии за предыдущий год учитывают полностью, независимо от времени их выплаты.

Исключение из общего правила – матпомощь к отпуску, которую учитывают в расчете среднемесячного заработка при увольнении (постановление Президиума ВАС РФ от 30.11.2010 № 4350/10).

Как посчитать среднедневной заработок для компенсации за отпуск

Для расчета среднедневной суммы заработка для компенсации отпуска берут среднемесячное количество дней в месяц, равное 29,3 (ч. 4 ст. 139 ТК РФ). Если в течение 12 месяцев до месяца увольнения нет исключаемых из расчета периодов, то применяют формулу:

Сумма зарплаты сотрудника, увольняемого в июне 2021 года, с июня 2020 до мая 2021 составила 564 000 руб. Указанное время отработано полностью. Посчитаем среднедневной заработок.

Решение:

564 000 / 12 / 29,3 = 1604,09 руб.

Если в учитываемом периоде было время, исключаемое из него, формула меняется:

Число дней в неполностью отработанных месяцах определяют по формуле:

| (29,3 / КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ В НЕПОЛНОМ МЕСЯЦЕ) × КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ ЗА ОТРАБОТАННОЕ ВРЕМЯ |

- В феврале 2021 года в расчет принимаем 9 календарных дней из 28.

- В апреле в расчет берём 5 дней из 30.

- Длительность неполных периодов в днях составит: 29,3 / 29 × 9 + 29,3 / 30 × 5 = 9,09 + 4,88 = 13,97 дней.

- Сумма средних начислений за день составит: 879 000 / (29,3 × 10 + 13,97) = 879 000 / 306,97 = 2863,47 руб.

Как посчитать средний заработок для выходного пособия

В общем случае среднедневной заработок для выплаты выходного пособия рассчитывают по формуле:

| СРЕДНЕДНЕВНОЙ ЗАРАБОТОК = СУММА ЗАРАБОТКА ЗА РАСЧЕТНЫЙ ПЕРИОД / КОЛИЧЕСТВО ОТРАБОТАННЫХ ДНЕЙ В РАСЧЕТНОМ ПЕРИОДЕ) |

Если в 12 месяцах до месяца расчетов были нерабочие праздничные дни (как в связи с ситуацией с коронавирусом 2020 согласно указам Президента РФ), ни эти дни, ни суммы оплаты за них в вычислениях не участвуют (письмо Минтруда России от 18.05.2020 № 14-1/В-585).

Работника сокращают в июне 2021 года. За период с июня 2020 по май 2021 года он отработал 254 дня и заработал 645 000 руб. Каким будет его среднедневной заработок и сумма выходного пособия?

Решение:

645 000 / 254 = 2539, 37 руб.

Для того, чтобы провести расчет среднемесячного заработка при увольнении, нужно объем средних начислений в день умножить на количество рабочих дней за месячный период по его плановому графику – начиная со дня, следующего за датой увольнения.

Дополним пример, указав, что в этот месячный период он должен был отработать 20 дней. Тогда выходное пособие составит:

2539,37 руб. × 20 = 50 787,4 руб.

Расчет среднего заработка, если в расчетном периоде не было дохода

Нередко бывают обстоятельства, в результате которых в 12 месяцах до увольнения работник не имел доходов. Тогда для вычислений применяют следующие правила:

Читайте также: