Какие организации обязаны сдавать отчеты об изменениях капитала и о движении денежных средств

Обновлено: 04.07.2024

Отчет о движении капитала или отчет об изменениях капитала — что он собой представляет, из чего состоит, кто сдает? Расскажем в нашей статье и рассмотрим пример заполнения формы 3 бухгалтерской отчетности.

Отчет об изменениях капитала

Организации, формируя бухгалтерскую отчетность, сталкиваются с вопросами о форме 3 отчета об изменениях капитала. Самые распространенные вопросы такие:

Это унифицированный бланк, входящий в состав полного комплекта бухгалтерской отчетности (БО). За 2020 год заполняется бланк, утвержденный приказом Минфина от 19.04.2019 № 61н.

Это новая форма, действующая с отчетности за 2020 год. Главные нововведения отчета по сравнению с предыдущим:

- появился ОКВЭД2 вместо ОКВЭД;

- исчезла возможность составлять отчет в млн руб. — только в тыс. руб.;

- код бланка ОКУД теперь 0710004 (ранее был 0710003).

- Кто сдает?

Раскрывать информацию в форме 3 обязаны те предприятия, которые не являются субъектами малого предпринимательства, а также НКО.

Отчет показывает, какими видами капитала владеет организация и как они изменялись в разрезе трех лет.

Анализируя отчет об изменениях капитала, можно выяснить распределение внешних и внутренних ресурсов предприятия и динамику их изменений.

Помимо стандартной информации о хозяйствующем субъекте в шапке бланк включает три раздела.

Первый раздел отражает движение следующих видов капитала с разбивкой на источники увеличения и пути уменьшения:

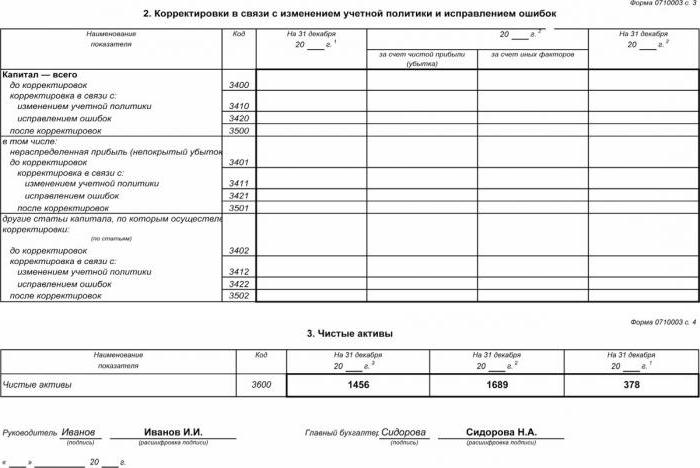

Второй раздел детализирует корректировки, произошедшие в связи с изменением учетной политики и исправлением ошибок. Здесь данные делятся на финансовый результат и остальные виды капитала.

Третий раздел состоит из одного показателя — чистых активов.

Пример заполнения отчета об изменениях капитала

В шапке отчета отражены учетные данные организации:

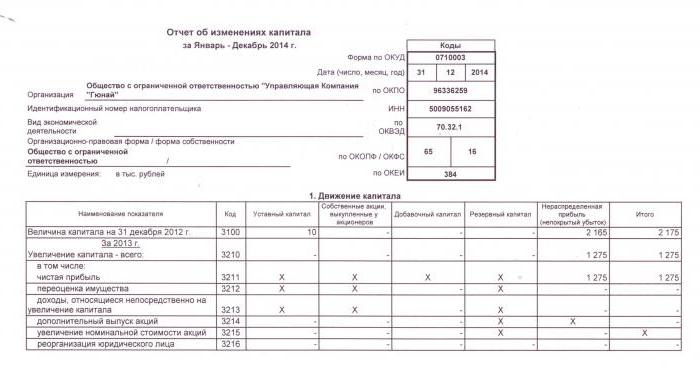

Для заполнения первого раздела отчета понадобятся данные за 3 года по бухгалтерским счетам 80, 81, 82, 83 и 84.

- Первый блок представляет собой информацию за 2018 год.

Остатки по счетам на конец 2018 года (отражаются по строке 3100):

По счетам 81-83 остатков нет.

Обороты и остатки по счетам на конец 2019 года (отражаются по строкам 3210-3200):

Кредитовый оборот счета 80 — 100 тыс. руб. — увеличение УК за счет взносов учредителей (строки 3210 и 3214).

По счетам 81-83 остатков нет.

В строку 3200 вносятся остатки по счетам на конец 2019 года:

Обороты и остатки по счетам на конец 2020 года (отражаются по строкам 3310-3300):

В строку 3200 вносятся остатки по счетам на конец 2020 года:

Третий раздел заполнен показателями чистых активов (ЧА).

В 2018 году ЧА составили 450 тыс. руб., в 2019 году — 950 тыс. руб., в 2020 году — 900 тыс. руб.

Так и будет заполнена форма номер 3 бухгалтерской отчетности.

Ссылки на бланк и образец заполнения отчета об изменении капитала вы найдете в начале статьи.

Отчет об изменениях капитала является частью бухгалтерской отчетности средних и крупных организаций. В нем приводится детализированная информация о капиталах и резервах хозяйствующего субъекта.

До 29 апреля 2020 не было какой-либо ясности по поводу формы отчета о движении средств по зарубежным счетам в ИОФР, поэтому владельцы счета правомерно продолжали использование старой формы ОДДС в формате Excel.

Отчет о движении денежных средств по зарубежному счету — новая форма от 29.04.2020

Также 29.04.2020 была принята новая форма отчета о движении средств, включающая в себя сведений о движении денежных средств по счетам в ИОФР (утверждена в ред. Постановление Правительства РФ от 17.04.2020 № 528)

Что изменилось с 29.04.2020

Обращаю также отдельное внимание на то, законодатель отказался от идеи указания в новой форме Отчета оценочной стоимости ценных бумаг по счетам, по которым отражается ТОЛЬКО портфель ЦБ (например, по брокерским счетам, депозитарным счетам (счетам-депо), а любые денежные движения осуществляются через расчетный счет.

Таким образом, в отчете о движении средств необходимо указывать ТОЛЬКО денежные средства. Если же отчет подается в отношении брокерского счета, по которому отражаются только ценные бумаги — в отчете правомерно указать нули.

ВАЖНО! Когда подавать НОВУЮ форму отчета о движении средств

- Отчет о движении средств по новой форме по счетам в ИОФР представляется первый раз за 2020 отчетный период в срок до 1 июня 2021

- Отчет о движении средств, представляемый вместе с Уведомлением при закрытии счетав зарубежном банке или ИОФР, представляется по новой форме, начиная с 29.04.2020, т.е. при закрытии счетов в банках или в ИОФР после указанной даты или за 1 мес до указанной даты

- Отчеты, представленные до 29 апреля 2020, считаются представленными в установленном порядке

Таким образом, представляется, что отчет о движении денежных средств по зарубежным банковским счетам за 2019 период, представляется в срок до 1 июня 2020 по НОВОЙ форме, НО с применением СТАРЫХ правил по подаче отчетов. Вопрос — дискуссионный.

В каких случаях владелец счета вправе НЕ подавать отчет о движении денежных средств по зарубежному счету

- нахождение за пределами территории РФ более 183 дней в отчетном году

Если счет открыт в стране ЕАЭС или в стране, с которой у России имеется соглашение об автоматическом обмене финансовой информацией:

- общая сумма денежных средств, зачисленных на указанный счет ИЛИ списанных с указанного счета, за отчетный год, НЕ ПРЕВЫШАЕТ эквивалента 600.000 рублей (т.е. ни отдельно списания, ни отдельно поступления НЕ должны превышать 600 тыс руб.)

- остаток денежных средств на указанном счете по состоянию на конец отчетного года НЕ ПРЕВЫШАЕТ эквивалента 600.000 рублей, ЕСЛИ в течение отчетного года зачисление денежных средств на счет НЕ осуществлялось (т.е. на счет не должны зачисляться средства и при этом на конец года должна получиться сумма меньше 600 тыс. руб)

16 комментариев

в форме отчета графы дословно называются:

— Остаток денежных средств на счете

на начало отчетного периода

— Зачислено денежных средств

за отчетный период — всего

— Списано денежных средств

за отчетный период — всего

— Остаток денежных средств на счете

на конец отчетного периода

Добрый день!

Подскажите: отчет физического лица за 2019 год подается по старой форме или по новой от 29.04.2020 г? Или по новой форме, но в соответствии со старыми правилами?

За 2019 год отчет подается по новой форме, но по старым правилам.

Почему именно Вы так считаете?

Здравствуйте! Хочу уточнить, правильно я понимаю условия предоставления отчета.

Если сальдо по счету на конец периода более эквивалента в 600 тысяч, но движение по счету менее 600 тысяч, то отчет не предоставляется.

В постановлении написана обязанность предоставлять отчет, если пришло/ушло более 600 т. р независимо от остатка ЛИБО остаток менее 600 т.р. , но есть движение по счету .

«…при условии, что общая сумма денежных средств, зачисленных на указанный счет (вклад) (списанных с указанного счета (вклада) за отчетный год, не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, либо остаток денежных средств на указанном счете (вкладе) по состоянию на конец отчетного года не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, если в течение отчетного года зачисление денежных средств на указанный счет (вклад) не осуществлялось«.

Т.е. Вы правы — если остаток — больше 600 тыс, но оборот — меньше 600 тыс — возможно НЕ подавать отчет.

Здравствуйте!

Скажите, пожалуйста, надо ли предоставлять в налоговый орган документы, подтверждающие нахождение за пределами территории РФ более 183 дней в отчетном году? Например, копию страницы паспорта с отметкой о прибытии и выбытии из страны.

Спасибо.

В обазательном порядке — НЕ требуется, но Вы вправе, во избежание будущих вопросов со стороны ИФНС.

Здравствуйте ! Не перенесен ли срок подачи отчета по ДДС в связи с пандемией? И второй вопрос закон об обороте до 600 тыс для физ лиц будет относиться к отчету за 2020 год, или же он применяется уже сейчас, при отчете за 2019 ?

Спасибо !

1. Планируется перенос срока на 1 декабря, но пока соответствующий официальный нормативный акт не опубликован.

2. Применяется с отчета за 2019 и распространяется также на отчеты 2018 и 2017

Необходимоли подавать отчёт о движении средств физическому лицу на момент закрытия счета, или отчёт о движении средств необходимо предоставить в следующем за отчетный год

В случае закрытия банковского счета ОДС подается в течение 1 мес с даты закрытия ВМЕСТЕ с Уведомлением о закрытии счета

Здравствуйте! Не подскажите пункт Закона о валютном урегулировании где говориться окому не нужно подавать отчет о движении денежных средств по своему иностранному банку

В части суммы в 600 тыс руб = п 7 ст 12 173-ФЗ, в части отсутствия в РФ более 1823 дней — п 8 ст 12 173-ФЗ.

Оставить комментарий Отменить ответ

МЕТКИ:

(СТАТЬЯ) Налоговая декларация 3-НДФЛ по ценным бумагам: автоматический обмен, особенности подготовки декларации

Требования налоговых органов о представлении пояснений в связи с получением сведений из автоматического обмена С середины 2021 года налоговые органы стали все чаще направлять налогоплательщикам Требования о представлении пояснений (документов /информации)

(СТАТЬЯ) Автоматический обмен налоговой информацией (CRS) 2022: как происходит, какая информация передается, ответственность владельцам КИК и иностранных счетов

Актуально на 2022 год После присоединения России к Международной Конвенции ОЭСР в 2017 году об автоматическом обмене налоговой информацией мировое сообщество вело активные споры по поводу того состоится ли по

ВИДЕО на YouTube

Подпишитесь и Вы первыми узнаете о новых статьях и изменениях в профильном законодательстве, публикуемых на нашем сайте

Приглашаем ознакомиться с прошедшими вебинарами, посвященными вопросам международного налогообложения, особенностям бухгалтерского учета по МСФО, аудиту, а также валютному регулированию и валютному контролю

Зарубежные финансы, налоги. Аудит

Мы в социальных сетях:

of the Russian Federation providing legal and tax consulting services and being the member of global GPCG group of companies | All Rights Reserved

Ограничение ответственности

Являясь пользователем настоящего сайта, Вы осознаете, что все материалы, опубликованные на настоящем сайте, носят информационный характер и не являются правовым заключением. Никакая информация, опубликованная на настоящем сайте, не является консультацией или рекомендацией к совершению конкретных действий на ее основе. Вы также осознаете, что любая ситуация, дело, кейс и т.д. любого клиента являются строго индивидуальными и требующими индивидуального подхода при их разрешении. При этом, решения похожих, на первый взгляд, вопросов разных клиентов могут быть совершенно разными. Именно по указанной причине Консалтинговая группа "ГидПрава" (включая входящие в нее департаменты и подразделения: Юридическая компания "ГидПрава", "ГидПрава - Международное налоговое планирование, "ГидПрава" - Бухгалтерское обслуживание, "ГидПрава" - Недвижимость, Бюро юридического перевода "ГидПрава", Учебный центр "ГидПрава", Школа бизнес-английского "ГидПрава") (далее - "КГ "ГидПрава") рекомендует обращаться за оказанием услуг к специалистам с заключением соответствующего договора, влекущего возникновение прав, обязанностей и ответственности.

КГ "ГидПрава" постоянно предпринимает все возможные меры для обеспечения актуальности, полноты, достоверности и соответствия действующему законодательству РФ всех публикуемых на ее сайте материалов, однако, КГ "ГидПрава" не несет ответственности за точность публикуемой на сайте информации, в том числе, но не ограничиваясь, по причине того, что опубликованная информация может являться субъективным мнением специалиста-правоприменителя и может быть основана на его субъективном толковании норм действующего законодательства РФ и/или иностранных государств. КГ "ГидПрава" также не несет ответственности за последствия, которые наступили или могут наступить в результате любого использования пользователем настоящего сайта информации, расположенной на настоящем сайте, в том числе для решения стоящих перед ним вопросов правового или финансового характеров.

Сайт КГ "ГидПрава" может содержать ссылки на сайты третьих лиц. При этом, КГ "ГидПрава" не несет ответственности за содержание и информацию, представленную на данных сайтах. Переход по указанным ссылкам является для пользователей настоящего сайта строго добровольным.

КГ "ГидПрава" несет ответственность в пределах, согласованных со своими клиентами при заключении договора об оказании услуг (или иного договора в рамках оказания КГ "ГидПрава" своих профессиональных услуг), а также за последствия, наступившие в результате совершения клиентом действий, но только в том случае, если совершение данных действий было предварительно согласовано с КГ "ГидПрава". Профессиональная ответственность КГ "ГидПрава" может быть в добровольном порядке застрахована, о чем КГ "ГидПрава" вправе проинформировать своих клиентов.

Конфиденциальность

Компания не разглашает и не предоставляет полученные ею персональные данные Пользователей третьим лицам, за исключением случаев:

- получения соответствующего предварительного согласия Пользователя;

- истребования информации по запросу правоохранительных органов с соблюдением соответствующих процедур.

Компания оставляет за собой право вносить изменения в правила настоящего раздела, о чем информирует Пользователей путем публикации измененного текста в настоящем разделе.

Авторские права

Любые иные действия являются незаконными и будут расценены Компанией как нарушение ее авторских прав.

В случае нарушения настоящих правил, Компания оставляет за собой право защиты своих интересов всеми способами, предусмотренными законом, в том числе в рамках статей: 1229, 1259, 1263, 1301 Гражданского кодекса РФ, а также ч.1 ст. 7.12 КоАП РФ.

Одна из составляющих годовой бухгалтерской отчетности предприятия — это отчет об изменениях капитала, ранее называемый форма 3. По итогам календарного 2020 года его нужно сдать в ФНС вместе с прочей финотчетностью.

Для заполнения нужно использовать бланк, утвержденный Приказом Минфина РФ №66 в последней редакции от 19.04.2019, скачать форму и пример заполнения можно в статье ниже бесплатно.

Что показывает отчет об изменениях капитала?

Данный отчет раскрывает информацию о движении уставного, резервного и добавочного капитала, а также отражает данные об изменениях величины нераспределенной прибыли (непокрытого убытка), доле собственных акций.

Отчет сдают все организации, кроме страховых бюджетных, кредитных и малых.

Показатели вносятся на 31 декабря отчетного года, заполненная отчетность подается вместе с бухгалтерским балансом и отчетом о финансовых результатах.

Кто должен сдавать?

Отчет об изменениях капитала входит в обычную (полную) финансовую отчетность организации. Сдают его абсолютно все юридические лица, которые не относятся к малым, бюджетным, страховым или кредитным.

Форма 3 регламентирована Приложением 2 к Приказу Минфина РФ № 66н от 02.07.2010. Составлять отчет необходимо по общеобязательному шаблону ОКУД 0710004.

Упрощенная бухгалтерская отчетность организации включает только три документа – баланс (ОКУД 0710001), отчет о финансовых результатах (ОКУД 0710002), а также о целевом применении средств, который формируется по шаблону ОКУД 0710003. Рассматриваемый отчет не входит в упрощенную финотчетность, регламентированную Приложением 5 к Приказу Минфина РФ № 66н от 02.07.2010.

Соответственно, организации, которые не вправе применять упрощенную бухгалтерскую отчетность, должны ежегодно формировать данный отчет и направлять его в ФНС в установленные сроки.

От ведения бухучета и представления финотчетности законодательно освобождены структурные подразделения зарубежных юрлиц, которые находятся в границах РФ, а также индивидуальные предприниматели (основание – статья 6 закона «О бухучете). Данные субъекты не сдают ОИК.

Сроки сдачи в 2021 году

Российским законодательством установлено, что отчет об изменениях капитала (ОИК) и другие формы годовой финотчетности предприятия нужно представить в ФНС на протяжении 3 (трех) месяцев, непосредственно следующих за соответствующим отчетным годом.

Формат подачи в ФНС

В 2021 году все юрлица отчитываются перед ФНС за 2020 год. При этом отчет об изменениях капитала, как и остальная документация, относящаяся к годовой финотчетности предприятий, представляется только в электронном формате.

Бумажные носители больше не применяются для оформления. Электронная документация отправляется через официального оператора, имеющего надлежащие полномочия. В ФНС финотчетность поступает по специальным телекоммуникационным каналам.

Удаленный порядок представления отчетности будет действовать с 2021 года для всех юрлиц – без исключений.

Как заполнить за 2020 год?

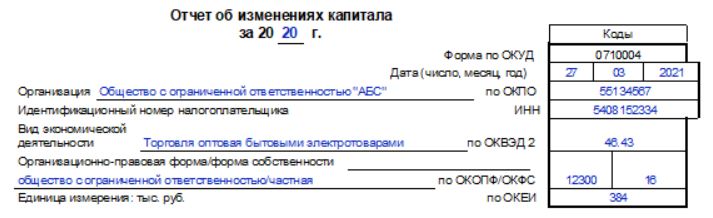

Отчет об изменениях капитала состоит из титульной (вступительной) части, содержащей общие сведения о самом предприятии, и табличной (основной) части, отражающей непосредственно показатели данного отчетного бланка.

Титульный раздел включает такую информацию:

- Название отчетной формы.

- Отчетный период (указывается конкретный год – в данном случае 2020 год).

- Наименование юридического лица, его вид деятельности по ОКВЭД 2 и реквизиты (коды).

- Дата подачи финансовой отчетности.

- Единица измерения всех показателей: тыс. руб. (код 384).

Пример заполнения титульной части отчета об изменениях капитала:

Порядок заполнения табличной части

Показатели табличного раздела отчета, составляемого организацией за 2020 год, отражаются для отчетного годового периода (то есть 2020 года) и для предшествующего годового периода (то есть 2019 года).

Сравнение показателей за разные годы способствует углубленному изучению всех факторов, обуславливающих динамику капитала.

Табличный (основной) раздел фактически состоит из трех частей:

- Движение капитала (здесь отражается динамика капитала в разрезе всех его составляющих для отчетного и предыдущего годовых периодов).

- Корректировки отчета для предыдущего периода, обусловленные исправлением обнаруженных ошибок и изменением политики учета.

- Суммы чистых активов организации, отдельно вычисляемые на конец отчетного года (то есть 2020 года), на конец предыдущего года (2019 года) и на конец года, непосредственно предшествующего предыдущему (2018 года). Для всех указанных случаев концом года считается конкретный день – 31 декабря.

Таблица, представленная ниже, показывает общий порядок отражения изменения капитала организации за 2020 год.

Название графы

Что отражается?

Пример заполнения табличной части:

Выводы

Отчет об изменениях капитала, сформированный за 2020 год, является составной частью годовой бухгалтерской отчетности, представляемой в 2021 году.

При этом организации, применяющие упрощенный подход к подаче финотчетности, вправе не составлять данный отчет.

Отчет об изменении капитала – обязательный документ финансовой отчетности, отражающий движение средств собственного капитала, а также содержащий информацию о величине нераспределенной прибыли (убытка) и доле акций предприятия. Собственники малого бизнеса, имеющие право не вести аудит, и некоммерческие субъекты могут не составлять этот отчет и исключить его из финансовой отчетности.

Состав и структура отчета

Документ делится на 3 части, каждая из которых имеет табличную форму. Несмотря на то что существуют установленные бланки-образцы для составления отчетности, предприятие может самостоятельно редактировать документ до получения нужного вида. Тем не менее в нем последовательно должна быть указана информация по разделам:

Содержание отчета об изменениях капитала полностью отражает события, происходящие с собственными источниками предприятия. Первый раздел посвящен структуре капитала и операциям, проведенным с ним. Второй состоит минимум из трех, а если необходимо отразить изменения других статей капитала, то и более частей. Третий раздел содержит информацию о величинах на конец и начало периода чистых активов. Отчет об изменениях капитала (форма 3) должен быть составлен на основании данных за 3 года: отчетного и двух предшествующих ему.

Требования к содержанию отчета

Отчет об изменениях капитала (форма 3) в обязательном порядке должен быть оформлен согласно требованиям МФ РФ. В содержании указывают:

- значения чистой прибыли и убытков;

- каждую из статей прибылей/убытков, доходов/расходов в денежном выражении и их сумму;

- эффект накопления изменений в учетной политике и корректировку ошибок, рассматриваемых согласно МСФО;

- операции, связанные с капиталом;

- изменения добавочного и резервного капитала, а также состояние и стоимость акций предприятия.

Характеристика первой части отчета

I раздел третьей формы содержит информацию обо всех изменениях элементов собственного капитала предприятия за рассматриваемый период. В его состав входят: уставный, добавочный, резервный капитал, а также данные о нераспределенной прибыли (убытка непокрытого), выкупленных акций у собственников предприятия.

В каждой из частей указывают соответствующие показатели, которые можно сопоставить с данными прошлых лет. Если предприятие не изменяло учетную политику, то величины совпадут с теми, что были занесены в отчеты за прошлые 2 года. В случае изменений необходимо провести корректировки данных и указать причины несоответствия в пояснительной записке к отчету.

Уставный капитал: правила заполнения графы

Уставный капитал предприятия создают при образовании юридического лица за счет взносов учредителей. Во время финансовой деятельности компании объемы активов могут изменяться, что должно быть документально зафиксировано.

- остаток начального капитала на 31.12. отчетного года и двух предыдущих лет;

- суммы, на которые капитал был уменьшен или увеличен за один год.

Кредитовые обороты по счету 80 указывают в соответствующей строке отчета - увеличение капитала. При наличии дебетовых оборотов по счету уставного капитала заполняют графу с пояснением причины его уменьшения. К изменению величины уставного капитала обычно приводит увеличение или уменьшение количества акций и их номинальной стоимости, а также реорганизация предприятия.

Собственные и выкупленные у акционеров акции

Данные по этой статье отчета находятся в бухгалтерском балансе (раздел III). Числовое значение собственных и выкупленных у акционеров акций входит в состав капитала и вычитается из него. Из-за этого рекомендуется в форме 1 и 3 указывать сумму, используя круглые скобки.

Выкупленные для дальнейшей перепродажи акции в стоимостном выражении отражены на сч. 81. Сумму составляют фактические затраты на приобретение. При изъятии акций из обращения размер уставного капитала уменьшается на сумму их стоимости. Разницу между продажной ценой и номиналом относят в прочие доходы/расходы предприятия.

Отражение добавочного и резервного капитала в отчете

Показатель определяют по данным оборота по кредиту при взаимодействии со счетами:

- учета денежных средств и расчетов при образовании положительной курсовой разницы;

- учета финансового результата (сч. 91) при образовании отрицательной курсовой разницы;

- 75 по суммам вклада учредителей в имущество предприятия.

Бухгалтерский учет резервов ведут на сч. 82. В документе указывают данные о сумме отчислений в отчетном и двух предыдущих периодах. Резервный капитал формируют из средств нераспределенной прибыли в целях погашения расходов в тех случаях, когда выплатить их из средств чистого дохода невозможно.

Нераспределенная прибыль и непокрытый убыток

Для отражения данных о сумме нераспределенной прибыли (убытка) используют период, оказывающий влияние на общее значение величины. Как и для показателя добавочного капитала, рассматриваемым промежутком является срок с 31 декабря года, предшествовавшего отчетному, по 1.01. отчетного года.

К показателям, формирующим прибыль (убыток), относят:

- денежные средства чистой прибыли (убытка);

- процесс переоценки ОС;

- расходы и доходы, влияющие на изменение размера капитала;

- размер дивидендов;

- процесс реорганизации юридического лица.

Характеристика значений некоторых строк отчета

Доходы и расходы, которые напрямую связаны с увеличением (уменьшением) капитала, не включают в финансовый результат деятельности предприятия. Их величину относят в случае доходов к строке 3213 (3313), а в случае расходов - к строке 3223 (3323) отчета об изменениях капитала.

Значения строк уменьшения капитала указывают в круглых скобках, т. к. величины изменяют капитал в меньшую сторону. Строка 3227 (3327) содержит информацию о сумме прибыли, которая была распределена между учредителями.

После того как данные первого раздела успешно внесены в документ, необходимо подсчитать сумму всех значений. Стоит учитывать, что значение в скобках нужно вычесть из результата. Итоговые величины должны совпасть с данными, указанными в бухгалтерском балансе (раздел III).

Заполнение I раздела отчета об изменении капитала

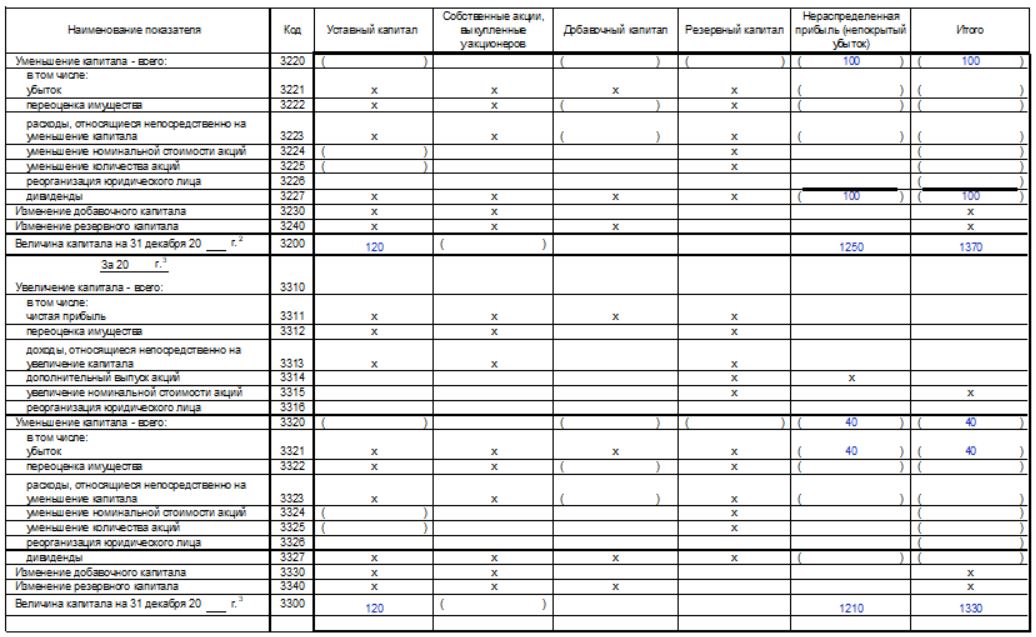

Каждая из заполняемых статей раздела имеет свой код. Рассмотрим пример заполнения первого раздела без указания сумм, считая отчетным годом 2015-й. Сначала данные группируют в подразделы:

Каждый из них (кроме 3100) содержит следующую информацию:

В таблице указана информация без графы о наименовании статьи: используется только код. При составлении отчетности необходимо заполнять все 8 граф.

| Код | Уставный капитал | Собственные акции, выкупленные у собственников | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (убыток) | Итого |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Об (Кт) сч. 84 со сч. 99 | |

| 3212 | - | - | Ск (Кт) сч. 83 | - | ||

| 3213 | - | - | Об (Кт) сч. 83 | - | ||

| 3214 | Об (Кт) сч. 80 со сч. 75 | Об (Кт) сч. 81 в корреспонденции со сч. 75, 91 | Об (Кт) сч. 83 в корреспонденции со сч. 19, 75 | - | - | |

| 3215 | Об (Кт) сч. 80 со сч. 75 | Об (Кт) сч. 83 в корреспонденции со сч. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Об (Дт) сч. 84 со сч. 99. Значение в "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Об (Дт) сч. 80 со сч. 75. Значение в "()" | Об (Дт) сч. 83 со сч. 75, значение в "()". Или Об (Кт) сч. 83 в корреспонденции со сч. 80 | - | () | ||

| 3225 | Об (Дт) сч. 80 со сч. 81, значение в "()" | Суммарный оборот по сч. 81 (если сумма Об (Дт) › суммы Об (Кт), то значение в "()") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Об (Дт) по сч. 84 со сч. 75, 70, значение в "()" | () |

| 3230 | - | - | Об (Дт) сч. 83 в корреспонденции со сч. 84 | Об (Кт) сч. 82 со сч. 83 | Об (Кт) сч. 84 со сч. 83 | - |

| 3240 | - | - | - | - |

В скобках - значения, которые вычитают при вычислении, а прочерк означает пустую графу. В таблице указан пример заполнения без указания сумм данных первого раздела отчета об изменениях капитала.

Раздел II – корректировки и исправление ошибок

Как и в первом разделе, данные указывают за отчетный период и два года, ему предшествующих. Составление отчета об изменении капитала с использованием этого документа обязательно только в тех случаях, когда в отчетном периоде были внесены изменения в учетную политику предприятия или исправлены серьезные ошибки предыдущих лет.

Отчет составляется в виде таблицы с указанием наименований показателей, их кодов и значений за 3 рассматриваемых периода. Документ составляют, используя алгоритм:

- Указать сумму капитала до корректировки в строке 3400.

- В строке 3410 отразить корректировочные значения из-за изменений в учетной политике предприятия.

- В строке 3420 отразить значение корректировки из-за исправлений ошибок.

- В необходимой строке из 3401-3502 подробно указать причину, по которой производится корректировка статьи капитала.

Второй и третий пункты алгоритма выполняются в зависимости от необходимых действий: корректировка вносится из-за исправления ошибок или изменения учетной политики организации.

Отчет об изменении капитала: раздел III

Форма третьей части отчета содержит информацию о чистых активах предприятиях за 3 рассматриваемых периода. Чистые активы – это сумма стоимости внеоборотных и оборотных средств, которые обеспечены собственным капиталом. Стоимость чистых активов АО и ООО рассчитывают согласно приказу МФ РФ.

Бухгалтерский учет – основной источник данных для расчета чистых активов. Значения для вычислений берут из баланса (форма 1). Формула чистых активов выглядит так: Сч.а. = А – Об – З, где:

- А – активы, которые принимают в расчет (оборотные и внеоборотные активы, раздел I-II баланса);

- Об – сумма обязательств, которые приняты к расчету (исключая доходы будущих периодов на безвозмездной основе или в виде государственной помощи);

- З – задолженность акционеров по суммам взноса в уставный капитал.

АО или ООО крайне важно следить за показателем чистых активов: он всегда будет равен или больше уставного капитала. Если условие не выполняется, необходимо принять меры по его соблюдению: уменьшить размер собственных средств, внесенных учредителями.

Формирование отчета об изменениях капитала в 2016 году

На 2016 год не были внесены поправки в составление финансовой отчетности. Форма № 3 по-прежнему состоит из четырех частей: титульной и трех разделов.

Титул должен содержать основную информацию о предприятии:

- наименование;

- ОКПО, ИНН;

- организационно-правовой вид организации, код ОКОПФ;

- ОКВЭД;

- отчетный год и дату заполнения документов;

- форму собственности и код ОКФС;

- указание кода округления сумм до тысяч рублей (384) или миллионов (385).

Большую часть титульного листа оформляют подобно другим формам отчетности.

Данные необходимо указывать последовательно по каждому году (от третьего до отчетного), отрицательные значения заключать в круглые скобки. Пустые поля заполнить прочерком. Последней датой сдачи годового отчета за 2015 год принята дата 31.03.16.

Финансовый анализ отчета об изменениях капитала

Качественный анализ годовой отчетности, в частности формы 3, позволяет оценить развитие предприятия в динамике и разрабатывать дальнейшие цели финансовой деятельности. Результаты систематизации данных могут говорить о ближайшем будущем организации: банкротстве или увеличении прибыли. Рассматривая показатели отчета об изменениях капитала, специалист способен выделить сильные и слабые стороны, тем самым обеспечивая возможность руководству регулировать политику собственного бизнеса на выгодных для себя условиях.

Характер анализа отчетности зависит от цели, в качестве которой может выступать просто мониторинг данных или же определение ликвидности, кредитоспособности, платежеспособности и прочих показателей эффективности работы предприятия. Для вычислений используют соответствующие коэффициенты.

Основные показатели движения капитала компании – коэффициент поступления и выбытия средств, которые определяются по формулам: Кп = П ÷ Ск.г., Кв = В ÷ Сн.г.. Коэффициент поступления вычисляют как отношение суммы поступившего капитала к остатку на конец года, а коэффициент выбытия – как сумму выбывших средств к остатку на начало года. Если коэффициент поступления превышает значение коэффициента выбытия, то собственный капитал предприятия обогащается. Правило действует и в обратную сторону.

Отчет об изменениях капитала входит в состав обязательной финансовой отчетности, которая состоит из четырех форм. Записи осуществляются только на основании данных бухгалтерского учета. Основная часть информации переносится из бухгалтерского баланса. После подсчета итоговых сумм формы 3 необходимо проверить их совпадение с данными формы 1.

Читайте также: