Как задекларировать доход иностранному гражданину

Обновлено: 30.06.2024

Введите ваш e-mail:

Налогообложение иностранных граждан в России

Отчитываться по своим доходам в российские налоговые органы должны не только граждане Российской Федерации, но и иностранные граждане, и лица без гражданства. В некоторых случаях это касается и доходов, полученных за пределами РФ.

1. Кто и когда должен подавать декларацию о доходах (3-НДФЛ)

Отчитываться по своим доходам в российские налоговые органы должны не только граждане Российской Федерации, но и иностранные граждане, и лица без гражданства. В некоторых случаях это касается и доходов, полученных за пределами РФ.

2. Резидент или нерезидент

О том, кто такие налоговые резиденты, говорится в п. 2 ст. 207НК РФ. Это физические лица, которые фактически находятся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Указанный период в 183 дня определяется путем суммирования всех календарных дней, в которые физическое лицо находилось в России, и дней выезда за границу на краткосрочное лечение и обучение в течение идущих подряд 12 месяцев и при этом не менее 183 дней в налоговом периоде (в соответствии с п. 2 ст. 207НК РФ).

Условия о том, что указанные 183 календарных дня должны следовать подряд, ст. 207НК РФ не содержит. Поэтому дни, необходимые для определения резидентства, не обязательно должны быть последовательными, они могут и прерываться, например, на время отпусков и командировок.

Наличие (отсутствие) у физического лица гражданства РФ не имеет значения при определении его статуса в качестве налогового резидента. Иными словами, налоговыми резидентами РФ могут быть признаны и иностранный гражданин, и лицо без гражданства. В свою очередь, российский гражданин может не являться налоговым резидентом РФ.

3. Обязательное декларирование

Налогоплательщиков, обязанных представить в налоговый орган по месту своего учета налоговую декларацию, можно разделить на группы в соответствии с п. 1 ст. 227НК РФ, п. 1 ст. 227.1, п. 1 ст. 228НК РФ:

- физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

- иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента, выданного в соответствии с Федеральным закономот 25 июля 2002 г. N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (далее - Федеральный закон N 115-ФЗ);

- физические лица - исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

- физические лица - исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217НК РФ, когда такие доходы не подлежат налогообложению;

- физические лица - налоговые резиденты Российской Федерации, за исключением российских военнослужащих, указанных в п. 3 ст. 207НК РФ, получающие доходы от источников, находящихся за пределами Российской Федерации, - исходя из сумм таких доходов;

- физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, - исходя из сумм таких доходов;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), - исходя из сумм таких выигрышей;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной форме в порядке дарения, за исключением случаев, предусмотренных п. 18.1 ст. 217НК РФ, когда такие доходы не подлежат налогообложению.

4. Добровольное декларирование

Физические лица, на которых не возложена обязанность подавать налоговую декларацию, вправе представить такую декларацию по собственной инициативе в налоговый орган по месту жительства (п. 2 ст. 229НК РФ). Такая декларация может быть подана для получения:

- стандартных налоговых вычетов (в случае если в течение налогового периода они налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено ст. 218НК РФ) (п. 4 ст. 218НК РФ);

- социальных налоговых вычетов (при оплате обучения, медицинского лечения, на негосударственное пенсионное обеспечение и (или) добровольное пенсионное страхование, при перечислении собственных средств на благотворительные цели, а также при оплате с 1 января 2009 г. дополнительных страховых взносов на накопительную часть трудовой пенсии) (п. 1 ст. 219НК РФ);

- имущественных налоговых вычетов при продаже имущества или приобретении жилья (п. 1 ст. 220НК РФ);

- профессиональных налоговых вычетов по доходам, полученным за выполнение работ (оказание услуг) по договорам гражданско-правового характера, а также авторским вознаграждениям или вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов (если такие вычеты не были предоставлены налоговыми агентами) (ст. 221НК РФ).

5. Доходы, которые облагаются налогом

Доходы могут быть получены как от источников в РФ, так и от источников за пределами РФ. Причем некоторые налогоплательщики должны платить НДФЛ с двух названных видов доходов, а другие только с доходов, полученных от источников в РФ. Это зависит от того, является налогоплательщик резидентом РФ или нет (в соответствии с пп. 1, 2 ст. 209НК РФ).

Статус налогоплательщика

Доходы, признаваемые объектом

налогообложения по НДФЛ

Физическое лицо - налоговый

резидент РФ

Доходы от источников в РФ и (или) от

источников за пределами РФ

Физическое лицо, не являющееся

налоговым резидентом РФ

Доходы от источников в РФ

Согласно ст. 208 НК РФ установлен открытый перечень доходов, которые облагаются налогом. Это означает, что учесть в составе доходов следует и те доходы, которые прямо не предусмотрены в данном перечне, за исключением, конечно, доходов, не учитываемых для целей налогообложения.

В соответствии со ст. 208 НК РФ налогообложению подлежат следующие виды дохода, полученного на территории РФ и за пределами РФ:

- дивиденды и проценты

- доходы от авторских или иных смежных прав

- доходы от реализации недвижимого имущества, в том числе сдачи в аренду

- доходы от реализации акций или иных ценных бумаг

- доходы от реализации долей участия в уставных капиталах организаций

- доходы от реализации прав потребителя

- доходы от реализации иного имущества

-вознаграждения за выполненную или оказанную работу, за совершение действия. Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации

- пенсии, пособия, стипендии и иные аналогичные выплаты

-доходы, полученные от использования любых транспортных средств, а также штрафы и иные санкции, полученные за простой(задержку) любых транспортных средств в пунктах погрузки(выгрузки)

6. Сроки предоставления налоговой декларации

По общему правилу налогоплательщики должны представлять декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229НК РФ).

Важно помнить, что если 30 апреля приходится на выходной и (или) нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня (п. 7 ст. 6.1НК РФ).

Срок уплаты начисленного налога не позднее 15 июля года, следующего за истекшим налоговым периодом.

Для некоторых ситуаций установлен специальный срок представления декларации (п. 3 ст. 229НК РФ).

Ситуация

Срок представления декларации

Прекращение предпринимательской

деятельности (частной практики)

Пять дней со дня прекращения

деятельности

Прекращение иностранным лицом

деятельности, доходы от которой

подлежат налогообложению согласно

ст. ст. 227, 228НК РФ, и выезд его

за пределы территории РФ

Не позднее чем за один месяц до

выезда за пределы территории РФ

Лицам, которые представляют декларацию добровольно в п. 1 ст. 229НК РФ срок не установлен. Однако необходимо помнить, что срок на возврат излишне уплаченного налога ограничен тремя годами (п. 7 ст. 78НК РФ). Это значит, что подать декларацию с заявленными вычетами и заявление о возврате суммы налога можно в течение трех лет со дня уплаты налога.

Если иностранный гражданин собирается прекратить свою деятельность в России и покинуть ее территорию до окончания календарного года, он обязан предоставить налоговую декларацию не позднее, чем за один месяц до выезда за пределы территории РФ. Уплатить НДФЛ этот иностранный гражданин должен не позднее, чем через 15 дней после подачи такой декларации.

Если физическое лицо не представит декларацию в установленный срок, то на него может быть наложен штраф в размере 5% суммы налога, подлежащей уплате (доплате) по этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% данной суммы и не менее 1000 рублей.

Следует заметить, что если международными договорами РФ предусмотрены иные правила налогообложения доходов граждан, чем описано нами выше, то правила таких соглашений являются приоритетными.

Содержание

Культура сбережения и накопления личного, семейного капитала строится на имеющихся в арсенале финансовых инструментах и законных способах получения доходов.

О ЧЁМ НУЖНО ПОМНИТЬ, открывая счёт в иностранном банке, размещая деньги для инвестиций у иностранного брокера, имея долю в капитале иностранной компании, получая доход от погашения облигаций иностранного эмитента или продажи котирующихся акций? О ТОМ, что в этих и в других похожих ситуациях Вам предстоит выполнить обязательные действия: уведомить об обстоятельствах свою налоговую инспекцию по месту жительства и ежегодно отчитываться перед ней.

Какие документы и в какой срок нужно подать в налоговую инспекцию владельцу счёта в иностранном банке

Если Вы открыли за рубежом расчётный/накопительный/любой другой счёт в иностранном банке; брокерский /инвестиционный/любой другой счёт у брокера; счёт (вклад) в страховой компании, пенсионном или в инвестиционном фонде, кредитном союзе, в дилерской компании, на фондовой бирже или любой иной финансовой организации – сообщите об этом в свою налоговую инспекцию по месту жительства в течение одного месяца по установленной форме.

Вы выявили ошибки в первоначальном уведомлении; у Вас изменились реквизиты зарубежного счёта/вклада, изменилось название или адрес кредитного учреждения или финансовой компании; Вы закрыли этот счёт/вклад – для указанных событий предусмотрен месяц срока, чтобы Вы довели информацию до Вашей налоговой инспекции (далее – ИФНС) по месту жительства.

Календарный год завершился – запросите в иностранном банке/у зарубежной финансовой компании выписку со своего счёта (вклада) за прошедший год и оформите отчёт о движении средств по специальной форме, указав обороты и остаток денег/других финансовых активов. Причём, в отношении каждого счёта, вклада, вида иностранной валюты оформляется отдельный лист такого отчёта с указанием годовых оборотов средств, остатков на начало и на конец года.

Для представления в налоговый орган отчётных форм о движении средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, за истекший год установлен срок – не позднее 1 июня следующего года.

Действующее законодательство освободило граждан от обязательного представления в налоговую инспекцию выписок банка и других подтверждающих документов вместе с годовой отчётностью. Однако Вы вправе их представить самостоятельно, если видите смысл показать проверяющим исходные данные.

Вместе с тем, налоговая служба наделена правом запрашивать и получать от резидента эти документы при появлении противоречивых данных или при возникновении вопросов в отношении зарубежных активов. В случае получения такого запроса из ИФНС Вам придётся переводить документы, составленные на иностранном языке, на русский язык, а в отдельных случаях - и заверять перевод нотариально.

Так что, целесообразно хранить выписки финансовых организаций о движении денег и остатках по счетам, как минимум, пару лет.

Валютное законодательство освобождает от сдачи отчётности:

По итогам отчётного года (не позднее 30 апреля следующего года) налоговому резиденту следует представить в ИФНС налоговую декларацию по форме 3-НДФЛ, указав полученные из зарубежных источников дивиденды, проценты, доход от погашения или продажи ценных бумаг, иные доходы.

В декларации Вы вправе указать расходы, связанные с получением вышеуказанных доходов, и сумму налога с дохода, уплаченного в иностранном государстве, если у Вас есть право зачесть его в счёт уплаты НДФЛ.

Окончательно оформив налоговую декларацию, Вы уже будете знать сумму НДФЛ к уплате в бюджет РФ и планировать свои денежные потоки к установленному законом сроку уплаты налога.

Не позднее 15 июля текущего года Вам следует самостоятельно заплатить в бюджет сумму НДФЛ за завершившийся отчётный период. Величину налога Вы уже знаете из налоговой декларации.

У Вас есть возможность сдать отчётность, о которой идёт речь, как в бумажном виде (лично, через доверенное лицо, по почте заказным письмом), так и в электронном формате через личный кабинет налогоплательщика. Подтверждающие документы представляются в том же самом виде, что и основной документ, - то есть либо на бумаге, либо в виде электронного файла

Ответственность за нарушение норм валютного законодательства

За нарушение гражданином вышеуказанных обязанностей, установленных российским валютным и налоговым законодательством, предусмотрена ответственность - штрафы по НК РФ и КоАП РФ установлены и за нарушение форм отчётности, и за опоздание с их подачей в ИФНС, и за отсутствие подтверждающих документов.

Так, нарушение резидентом формы уведомления об открытии/закрытии/изменении реквизитов счёта (вклада) или месячного срока представления этого уведомления может привести к наложению на гражданина административного штрафа в размере от 1 до 1,5 тыс. руб. Если не подать такое уведомление, то размер штрафа на гражданина увеличится до 4 – 5 тыс. руб. (п. п. 2, 2.1 ст. 15.25 КоАП).

Минимальный штраф предусмотрен за нарушение гражданами срока представления отчёта о движении средств по зарубежным счетам (вкладам) в размере от 300 до 3 000 руб. - в зависимости от длительности просрочки (ч. 6.1 - 6.3 ст. 15.25 КоАП РФ).

Максимальные штрафы установлены в размере:

- 75-100 % суммы незаконной валютной операции (п.1 ст.15.25 КоАП РФ);

- 40 % умышленно не уплаченного НДФЛ (п.3 ст. 122 НК РФ);

Что будет, если я не хочу уведомлять ФНС о счетах за границей, чтобы не привлекать внимание?

Что же, если это - сознательный, аргументированный выбор собственника имущества, мы не будем его оспаривать.

Возможно, собственник зарубежных счетов не сообщил о них в налоговую, надеясь, что сама она о них не узнает. А если когда-то и узнает, то налогоплательщик готов уплатить штрафные санкции за два-три года.

Лишь отметим, что ФНС России вполне заслуженно гордится эффективностью налогового администрирования и сокращением теневой экономики в последние годы за счёт передовой цифровой трансформации.

Таким образом, российские налоговые органы в 2018 году получили от зарубежных коллег детальную информацию о российских налогоплательщиках за 2017 (в том числе номера счетов, названия банков, валюты счетов, балансы на конец года, суммы зачислений за год, типы выплат (доходы от реализации финансовых активов, купоны, дивиденды, заработная плата от иностранных работодателей)) и направили массовые требования с запросами своим гражданам. В самое ближайшее время такие запросы налоговых органов в адрес налогоплательщиков могут прийти в отношении данных за 2020 год.

Что делать, если пропустил сроки уведомления налоговой о зарубежных счетах?

Вы вправе сдать необходимую отчётность и после обозначенной законодательством даты. В случае просрочки отчётности величина наложенного на налогоплательщика штрафа, как правило, ниже, чем штраф за вовсе не представленные на проверку документы.

Сдав первоначальную отчётность вовремя, Вы можете уточнить переданные в налоговую данные. Формы/электронные форматы отчётности предусматривают такую возможность. Причём в отношении уточнённых показателей предельные сроки не установлены, поскольку это – право налогоплательщика.

В ситуации, когда в уточнённой декларации сумма исчисленного налога увеличилась по сравнению с первоначальной декларацией, доплатить налог в бюджет и соответствующую ей сумме пени лучше до момента подачи уточнённой налоговой декларации. В этом случае налогоплательщик освобождается от ответственности в виде штрафов.

Если Вы не уверены в правильности заполнения отчётных форм или в правильности расчётов своих налоговых обязательств, Вы можете обратиться за консультацией и помощью в оформлении документов, пояснений к специалистам нашей компании. Мы можем и готовы Вам помочь

Что делать, если я уведомила ФНС о зарубежных счетах, но налоговая требует пояснений?

Порой можно избежать дополнительных вопросов налогового инспектора в ходе камеральной налоговой проверки, если добровольно и до начала проверки предоставить пояснения вместе с основной отчётностью.

К примеру, на практике расчёт налоговой базы по доходам от операций с ценными бумагами в декларации 3-НДФЛ может оказаться большим и сложным. Так что даже получив от Вас все подтверждающие доходы и расходы документы, расчёт налогового инспектора в отношении налогооблагаемой суммы может неблагоприятно отличаться от Вашего расчёта. В таком случае, Ваши аргументированные пояснения к отчётности послужат соблюдению Ваших интересов.

Ещё один пример: в настоящее время физические лица - резиденты освобождены от обязанности предоставлять вместе с отчётами о движении средств по зарубежным счетам (вкладам) подтверждающие документы. Однако, при возникновении вопросов в ходе камеральной проверки у налогового инспектора есть право их задать на основании мотивированного требования в Ваш адрес. Такой запрос вполне правомерен, если, в частности, отчитываются супруги, имеющие общий зарубежный счёт.

В случае, если в процессе взаимодействия с налоговым органом Вы столкнулись со сложной ситуацией и неправомерными требованиями проверяющих, обращайтесь за консультацией к специалистам нашей компании

Что делать, если ФНС узнала о моих незадекларированных зарубежных счетах и требует документы и декларацию?

Если не реагировать на данное требование ИФНС, не предоставить требуемые документы и не подать налоговую декларацию 3-НДФЛ за указанный в требовании год, то в худшем случае налоговая потребует с Вас уплаты налога, пени и соответствующих штрафов со всей суммы дохода, указанного в требовании. При этом, налоговая не примет в расчёт расходы на покупку ценных бумаг и брокерское обслуживание, например, или не зачтёт в счёт уплаты российского налога налог, удержанный за рубежом (даже если у Вас есть такое право в силу имеющегося соглашения между РФ и страной, где находится банк (брокерская компания и т.п.)).

Получив требование из налоговой инспекции, Вы вправе попросить инспектора об отсрочке в представлении затребованных документов сроком до одного месяца.

Далее нужно подготовить налоговую декларацию за конкретный отчётный период, внести все полученные доходы, отразить применимые расходы (например, на покупку и хранение ценных бумаг, проданных в отчётном году), перевести банковские выписки на русский язык (можно без нотариально заверенного перевода), заявить все возможные налоговые вычеты для снижения налоговой базы по НДФЛ и составить ответ на требование ИФНС. В нём нужно дать пояснения по всем пунктам требования, а также запросить возможность не применять наказание в виде штрафов за позднюю подачу декларации и уплату НДФЛ, приводя веские доводы.

Если ранее Вы уже представляли первичную налоговую декларацию за этот год, то теперь следует подать уточнённую декларацию с корректировкой данных, предварительно доплатив сумму налога и пени за просрочку платежа.

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/743@ и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ - 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

1С:ИТС

Статус гражданина ЕАЭС

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне - налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран - нерезидентами, доходы которых облагаются по ставке 30%.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода - сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% - это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/22588@ отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

1С:ИТС

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные - ставку НДФЛ, гражданство и налоговый статус физлица.

Пример 1

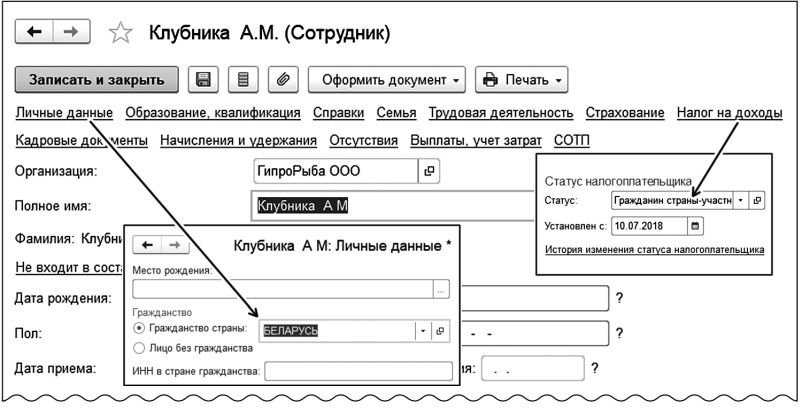

Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору.

Рис. 1. Заполнение данных в карточке сотрудника

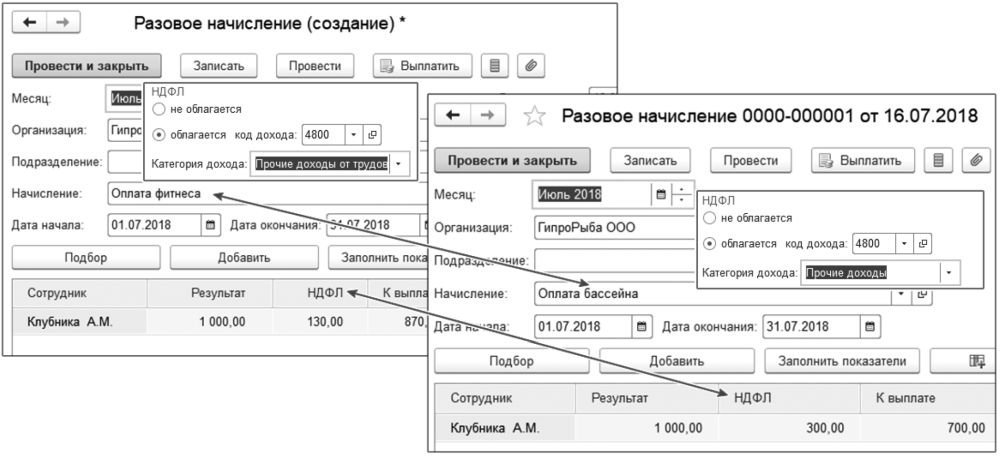

Пример 2

Сотруднику А.М. Клубнике работодатель компенсирует стоимость оплаты фитнеса в клубе в соответствии с трудовым договором и оплачивает не предусмотренные трудовым договором посещения бассейна.

Рис. 2. Зависимость ставки НДФЛ нерезидента от категории дохода

Налог на доходы физических лиц с доходов иностранцев платится по ставкам, которые зависят от статуса налогового резидента.

Если работник в течение последовательных 12 календарных месяцев находился на территории РФ не менее 183 дней – он резидент, если нет - то НЕ резидент.

Следовательно, если иностранец только прибыл на территорию РФ, он не имеет статуса резидента.

Для резидентов НДФЛ начисляется по ставке 13% (с применением стандартных вычетов).

Для НЕ резидентов - ставка 30% и стандартных вычетов нет.

Если в течение календарного года статус иностранного работника изменится, то НДФЛ нужно пересчитать с начала года.

Но из общего порядка есть исключения, которые касаются:

1.2.1 граждан стран-членов ЕАЭС;

1.2.2 иностранных граждан, работающих по патенту;

1.2.3 иностранных граждан, имеющих статус ВКС (высококвалифицированные специалисты).

Для граждан Белоруссии, Казахстана, Армении и Кыргызской республики предусмотрено особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ или статья "Договора о Евразийском экономическом союзе", на основании которой применяется ставка НДФЛ 13%.

Для граждан ЕАЭС - резидентов применяется ставка НДФЛ 13% (НК РФ ст.224 п.1), стандартные вычеты применяются;

для граждан ЕАЭС - НЕ резидентов РФ, имеющих постоянное местопребывание в странах ЕАЭС, тоже применяется ставка НДФЛ 13% (Статья 73 Договора о ЕАЭС), но стандартные вычеты НЕ применяются.

Ставка применяется только к налогообложению доходов в связи с работой по найму.

Для иностранцев, работающих по патенту, особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ, на основании которой применяется ставка НДФЛ 13%.

Для иностранцев, работающих по патенту - резидентов применяется ставка НДФЛ 13% (НК РФ ст.224 п.1), стандартные вычеты применяются;

для иностранцев, работающих по патенту - НЕ резидентов тоже применяется ставка НДФЛ 13% (НК РФ, ст.224 пункт 3, абзац 3), но стандартные вычеты НЕ применяются.

Иностранцы на патенте уплачивают фиксированные авансовые платежи по НДФЛ самостоятельно.

При этом, они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи.

В этом случае организация обязана запросить соответствующее уведомление из своей налоговой инспекции.

Порядок действий приведен в статье 227.1 НК РФ.

Для иностранцев ВКС, в отношении доходов, получаемых от осуществления трудовой деятельности, особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ, на основании которой применяется ставка НДФЛ 13%.

Для иностранцев ВКС - резидентов применяется ставка НДФЛ 13% (НК РФ ст.224 п.1), стандартные вычеты применяются;

для иностранцев ВКС - НЕ резидентов тоже применяется ставка НДФЛ 13% (НК РФ, ст.224 пункт 3, абзац 4), но стандартные вычеты НЕ применяются.

Далее мы рассмотрим, общий порядок определения ставки, страховых взносов для иностранцев.

Затем, отдельно, как частный случай, иностранных граждан из стран ЕАЭС, так как по ним правила отличаются от общего порядка для иностранцев и применяются такие же ставки, для граждан РФ.

А затем рассмотрим как еще более частный случай - иностранных граждан со статусом ВКС: здесь будет особый порядок для всех, даже для граждан ЕАЭС.

Определения данных понятий приведены в 115-ФЗ (статья 2, пункт 1).

Постоянно проживающий в РФ иностранный гражданин - лицо, получившее вид на жительство.

Временно проживающий в РФ иностранный гражданин - лицо, получившее разрешение на временное проживание.

Временно пребывающий в РФ иностранный гражданин - лицо, прибывшее в Российскую Федерацию на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание.

такие же, как и с выплат гражданам РФ (статья 425 НК РФ, пункт 2):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

К страховым взносам применяется регрессивная ставка: доходы больше – ставка меньше. С начала года взносы на доходы каждого сотрудника начисляются по максимальным ставкам, которые предусмотрены для каждой категории работника, а затем, когда сумма доходов нарастающим итогом достигнет определенных пороговых значений, тарифы снижаются.

В 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Взнос в медицинский фонд не зависит от размера доходов.

Пенсионное страхование – 22% (статья 425 НК РФ, пункт 2)

Социальное страхование - специальный тариф 1,8% (статья 425 НК РФ, пункт 2)

Медицинское страхование - не начисляются (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, ст. 10 Закона об ОМС).

Регрессивные ставки в 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Регрессивные ставки в 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Взнос в медицинский фонд не зависит от размера доходов.

Примечание: иностранные граждане из стран членов ЕАЭС, являющиеся ВКС, рассматриваются отдельно, в следующем пункте.

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Регрессивные ставки в 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Взнос в медицинский фонд не зависит от размера доходов.

Тарифы в ПФ и на социальное страхование такие же, как и с выплат гражданам РФ (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона о пенсионном страховании, ч. 1 ст. 2 Закона N 255-ФЗ) :

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - не начисляются (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Закона об ОМС).

Регрессивные ставки в 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Тарифы страховых взносов для временно пребывающих в РФ иностранных граждан из стран ЕАЭС - со статусом ВКС:

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС), но исключение составляют взносы на ОПС по временно пребывающим специалистам из стран ЕАЭС. Их начислять не нужно (Письмо Минфина России от 12.07.2017 N 03-15-06/44430, Минтруда России от 18.11.2015 N 17-3/В-560):

Пенсионное страхование – не начисляются

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Регрессивные ставки в 2020 году:

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Взнос в медицинский фонд не зависит от размера доходов.

Взносы не начисляются (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона о пенсионном страховании, ч. 1 ст. 2 Закона N 255-ФЗ) :

Пенсионное страхование – не начисляются

Социальное страхование - не начисляются

Медицинское страхование - не начисляются (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Закона об ОМС).

Взнос зависит от вида деятельности компании и может составлять от 0,2% до 8,5%. От гражданства и статуса работника размер взноса не зависит вообще. Начисляется со всех доходов иностранцев, независимо от наличия или отсутствия вида на жительство, разрешения на временное проживание или статуса ВКС.

Основание: Федеральный закон от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

Законодательное регулирование трудовых отношений с иностранцами очень сложное и имеет много особенностей,

а штрафы за нарушения - драконовские!

Поэтому начать хочу с них, а далее уже приведу основные моменты, на которые нужно обратить внимание в 2020 году.

Нарушения, связанные с РАЗРЕШЕНИЯМИ НА РАБОТУ :

(нет разрешения или патента, в патенте указана другая должность, в разрешении на работу указан другой субъект, и так далее)

Штраф для должностных лиц от 25 000 до 50 000,

для фирм и предпринимателей от 250 000 до 800 000.

КоАП РФ, статья 18.15, части 1 и 2.

Те же самые нарушения в Москве, Московской области, Санкт-Петербурге и Ленинградской области:

Штраф для должностных лиц от 35 000 до 70 000,

для фирм и предпринимателей от 400 000 до 1 000 000.

КоАП РФ, статья 18.15, часть 4

НЕУВЕДОМЛЕНИЕ (ИЛИ НЕСВОЕВРЕМЕННОЕ УВЕДОМЛЕНИЕ) МВД о заключении/расторжении трудового договора с иностранцем

Штраф для должностных лиц от 35 000 до 50 000,

для фирм и предпринимателей от 400 000 до 800 000.

КоАП РФ, статья 18.15, часть 3

Те же самые нарушения в Москве, Московской области, Санкт-Петербурге и Ленинградской области:

Штраф для должностных лиц от 35 000 до 70 000,

для фирм и предпринимателей от 400 000 до 1 000 000.

КоАП РФ, статья 18.15, часть 4

Штраф для должностных лиц от 40 000 до 50 000,

для фирм и предпринимателей от 400 000 до 500 000.

КоАП РФ, статья 18.9

В общем случае, работодатель имеет право привлекать иностранных работников при наличии разрешения на привлечение и использование иностранной рабочей силы, а работник имеет право осуществлять трудовую деятельность при наличии разрешения на работу или патента (115-ФЗ, статья 13, пункт 4).

Из этого общего правила есть исключения. Начнем со схемы, которая поможет определить, требуется ли разрешение на работу в вашем конкретном случае и в какой форме его нужно делать

Разрешение на работу или патент не требуются при наличии разрешения на временное проживание или вида на жительство (115-ФЗ, статья 13, пункт 4, подпункт 1).

Также не требуется получать разрешение на работу для граждан стран, которые входят в Евразийский экономический союз: Армения, Беларусь, Казахстан, Кыргызстан ("Договор о Евразийском экономическом союзе", подписан в г. Астане 29.05.2014, статья 97)

Во всех остальных случаях, необходимо определить, какой режим: визовый или безвизовый, установлен со страной, из которой прибыл иностранец. Для стран с безвизовым режимом разрешение на работу - это патент, который работник оформляет самостоятельно, для стран с визовым режимом работодателю требуется получить разрешение на работу.

Перечень стран с видами режимов приведен в Приложении к письму МИД РФ № 19261/кд от 27.04.2012 г. :

Трудовой договор с иностранцем должен быть заключен на неопределенный срок. Все основания для заключения срочного трудового договора прописаны в статье 59 ТК РФ, возможность заключения срочного трудового договора с иностранцем в связи с окончанием срока действия разрешительных документов не предусмотрена.

Работник-иностранец должен предъявить при заключении договора о приеме на работу следующие документы:

-копию миграционной карты (не требуется для граждан стран членов ЕАЭС);

-копию отрывной части бланка о постановке на миграционный учет;

- патент или разрешение на работу в зависимости от статуса (не требуется для граждан членов ЕАЭС);

- договор (полис) добровольного медицинского страхования – при приеме временно пребывающего иностранного гражданина;

- общие документы, предусмотренные ст. 65 ТК РФ.

- сведения о разрешении на работу или патенте и условие об указании оснований оказания такому работнику медицинской помощи в течение срока действия трудового договора с указанием реквизитов договора (полиса) ДМС;

- сведения о разрешении на временное проживание – для временно проживающих;

- сведения о виде на жительство – для постоянно проживающих.

Заработная плата иностранцам-нерезидентам (без вида на жительство) может выплачиваться только безналичным путем

Расчеты с работником иностранцем (который является нерезидентом, без вида на жительство) можно проводить только через банковский счет, открытый в уполномоченном банке

При перечислении заработной платы нерезидентам для целей валютного контроля в банк потребуется предоставить копии документов:

трудового договора (один раз на весь срок действия)

или

расчетную ведомость, расчет отпускных (вместе с каждым платежом)

В течение трех рабочих дней работодатель обязан сообщить в Главное управление по вопросам миграции МВД России или его территориальные органы о приеме или увольнении иностранного работника, это правило касается и тех иностранцев, для трудоустройства которых не требуется разрешения, например, граждан Белоруссии, Казахстана и Армении.

Есть два мнения относительно того, нужно ли уведомлять МВД о заключении/расторжении договора с гражданином Белоруссии.

Первое мнение: нужно уведомлять.

Относительно граждан Белоруссии и Казахстана есть письмо УФМС России по г. Москве от 08.06.2015 N МС-9/21-4586н "О вопросах трудоустройства иностранных граждан", где приведен развернутый ответ на поставленный вопрос: "Следует ли уведомлять органы ФМС России о заключении (расторжении) трудовых договоров с гражданами Беларуси и Казахстана? В соответствии с частью 8 статьи 13 Федерального закона от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" работодатель или заказчик работ (услуг), привлекающие и использующие для осуществления трудовой деятельности иностранного гражданина, обязаны уведомлять территориальный орган федерального органа исполнительной власти в сфере миграции в субъекте Российской Федерации, на территории которого данный иностранный гражданин осуществляет трудовую деятельность, о заключении и прекращении (расторжении) с данным иностранным гражданином трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) в срок, не превышающий трех рабочих дней с даты заключения или прекращения (расторжения) соответствующего договора.

Примечание к письму: В письме 2015 года речь идет о ФМС, а не о МВД, так как ранее эти функции выполняла ФМС, но в соответствии с Указом Президента РФ от 05.04.2016 № 156 Федеральная миграционная служба России упразднена с 01 июля 2016 года.

Читайте также: