Как в 1с зуп настроить пониженные тарифы страховых взносов для малого бизнеса по 102 фз

Обновлено: 01.06.2024

Оперативно настроим тарифы страховых взносов в 1С:ЗУП. Предоставляем гарантии на услуги!

Протестируйте качество нашей работы - первая консультация по страховым взносам в 1С:ЗУП бесплатно!

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

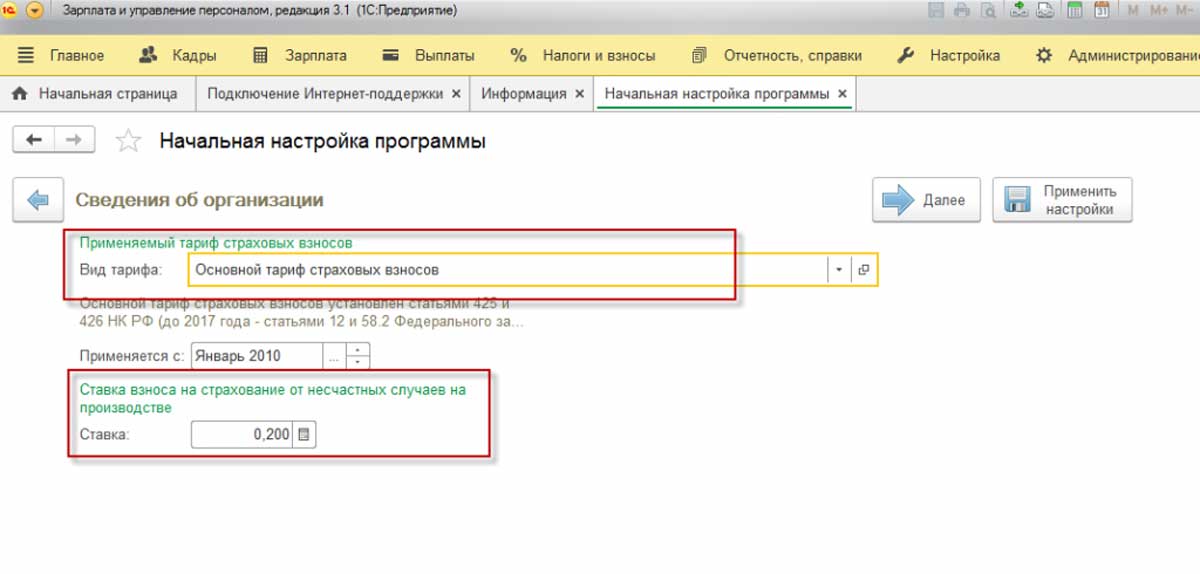

Тарифы страховых взносов могут настраиваться при первом открытии программы, в реквизитах организации (в учетной политике) – это общие тарифы. Кроме того – отклонения от общих тарифов настраиваются в конкретных начислениях, когда какие-то виды выплат не облагаются взносами на социальное страхование или облагаются частично

Настройка страховых взносов в 1С

Если настройка программы вызывает у вас трудности, обратитесь к нашим специалистам.

Рис.1 Настройка страховых взносов в 1С

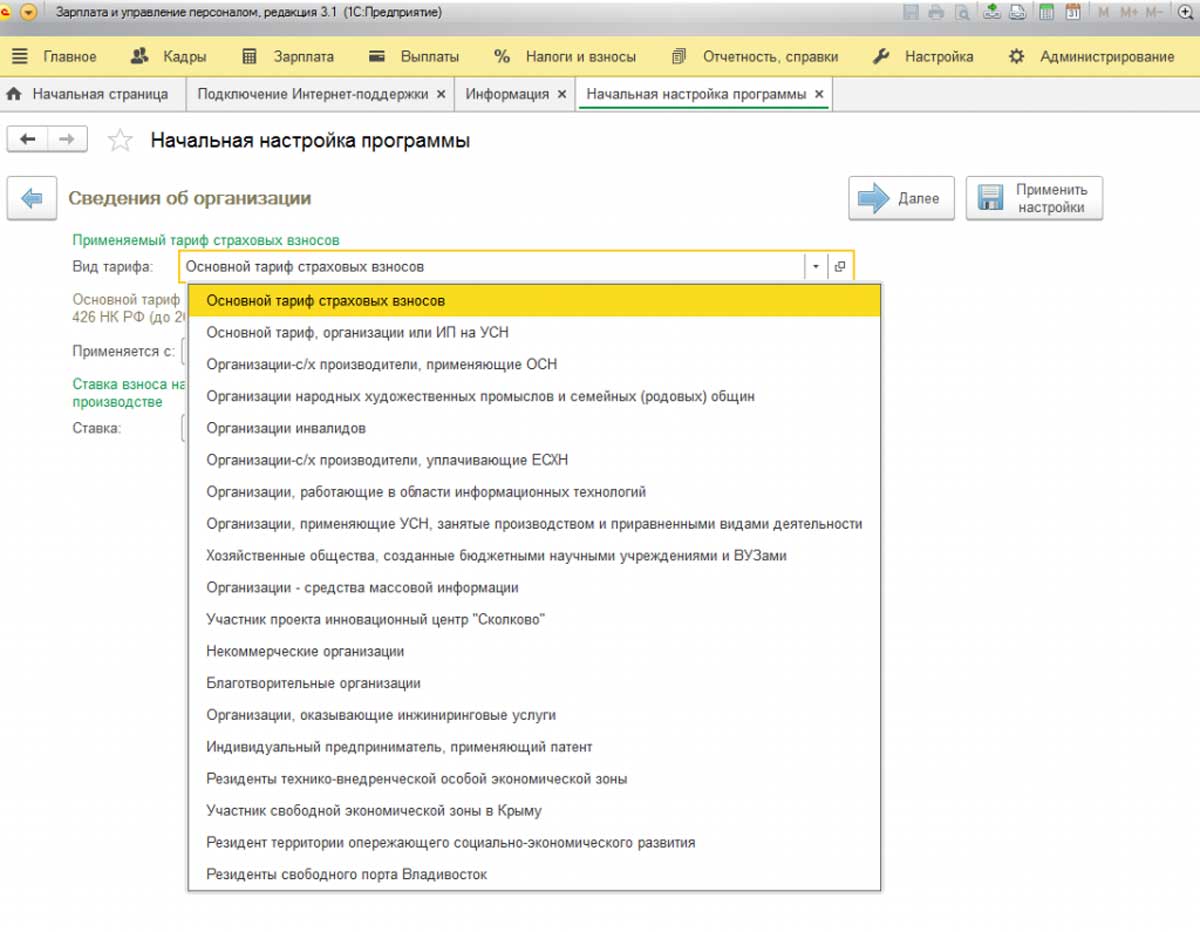

В выпадающем списке показаны виды тарифов, которые применяются в настоящее время на различных предприятиях.

Рис.2 В выпадающем списке показаны виды тарифов

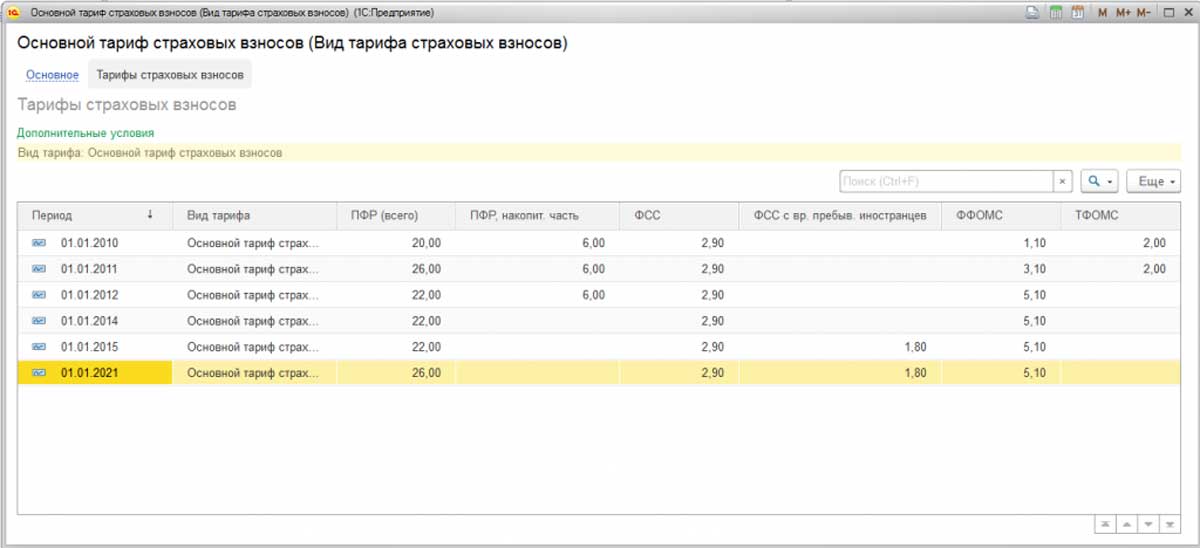

Рис.3 Основной тариф

Рис.4 Посмотреть величину процентов взносов

Ниже показаны тарифы организаций на упрощенной системе налогообложения, занимающихся определенными видами деятельности.

Рис.5 Тарифы организаций на упрощенной системе налогообложения

Рис.6 Сведения об организации

Рис.7 Сотрудники с правом на досрочную пенсию

Рис.8 Сотрудники, уплачивающие добровольные страховые взносы

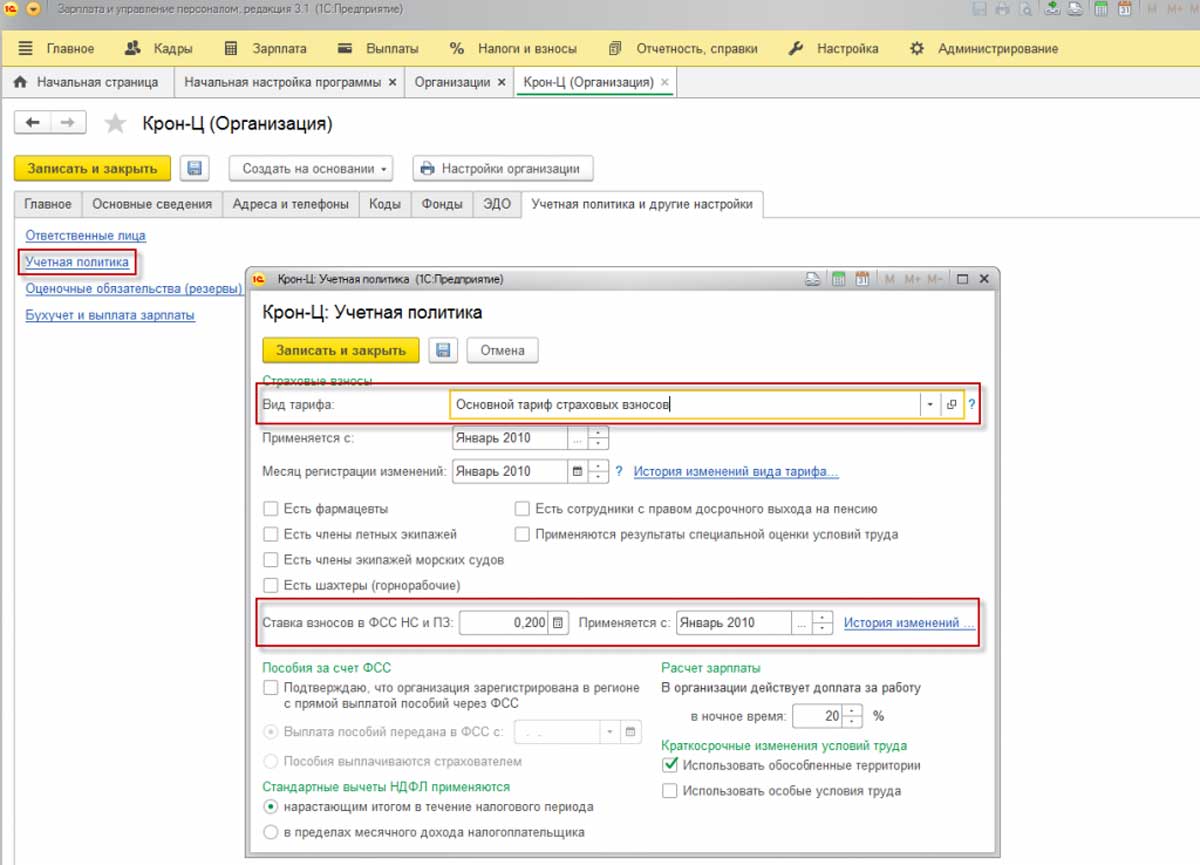

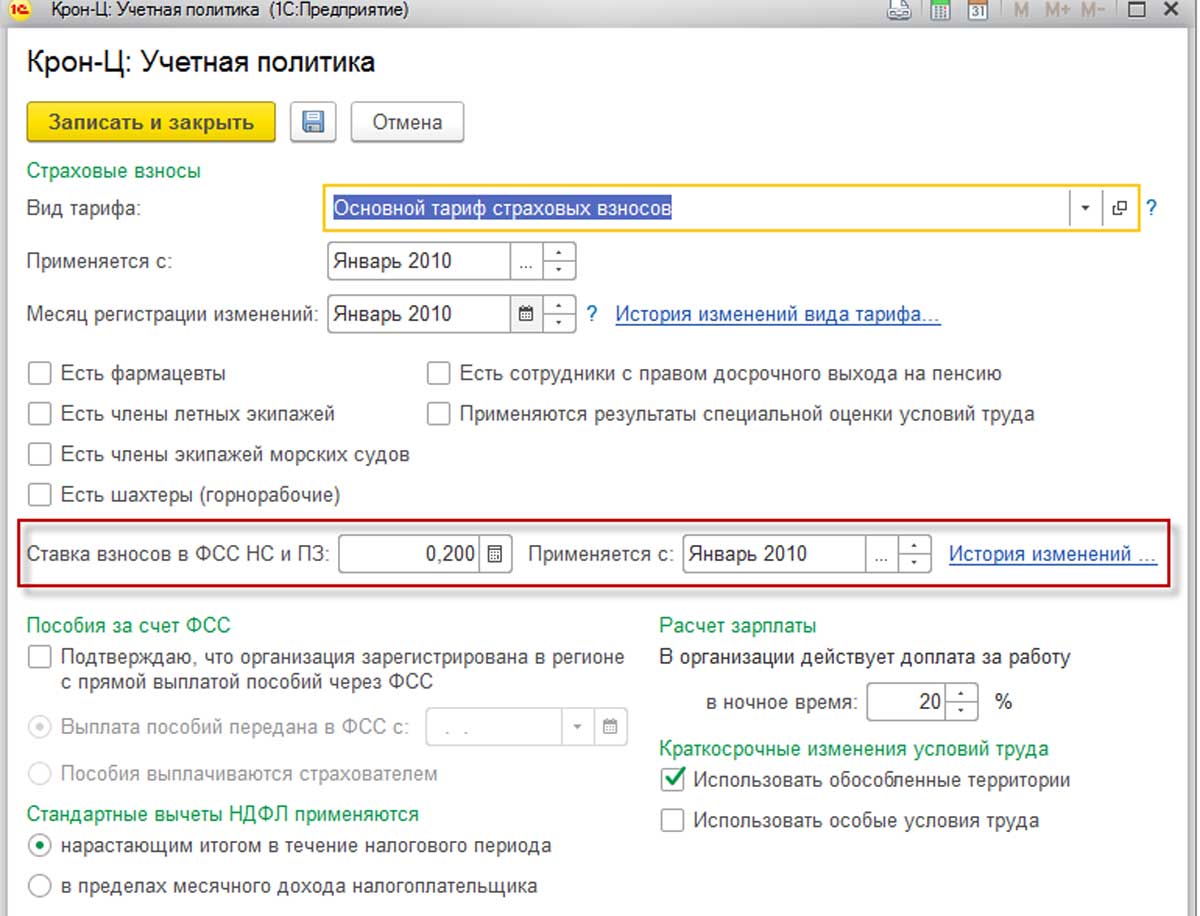

Рис.9 Учетная политика

Рис.10 Учетная политика

Рис.11 Учетная политика

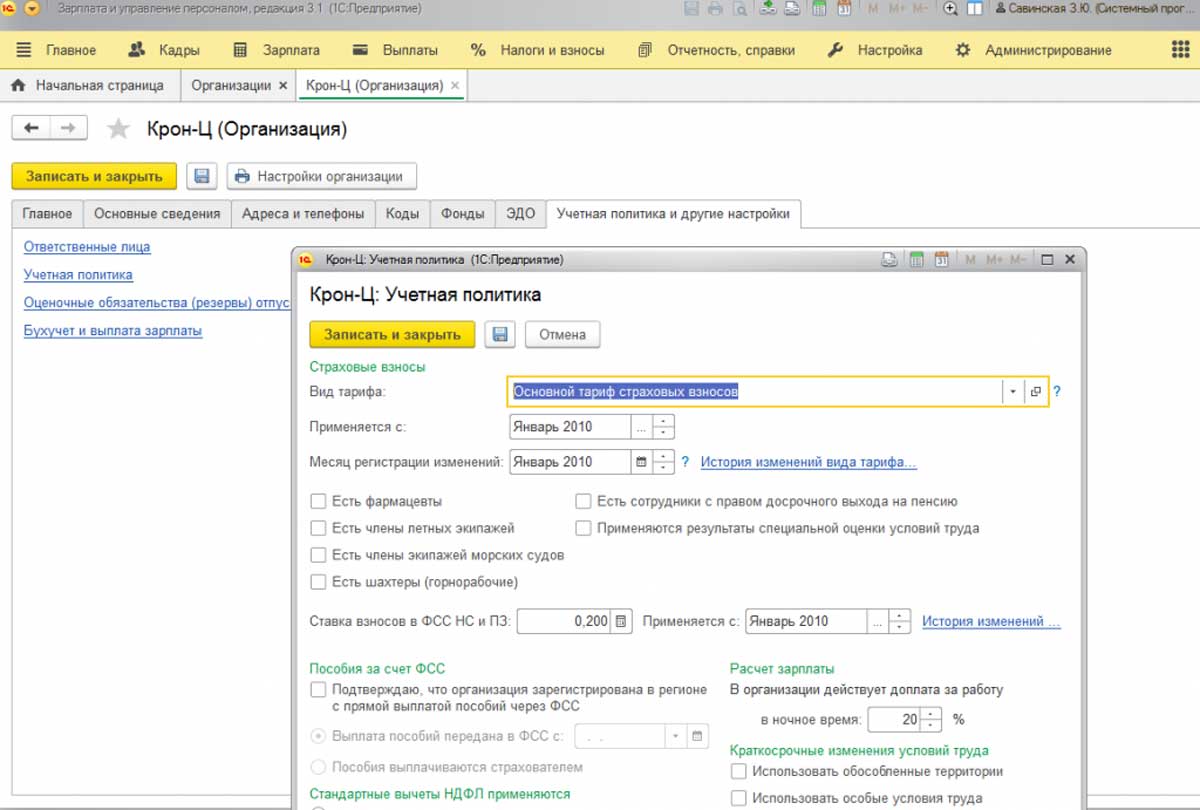

Работа по определенным должностям (должностям из списка) дает право на досрочное назначение пенсии. В этом случае с работодателя страховых взносов берется больше.

Раньше наличие такой льготной пенсии обуславливалось исключительно названием должности, например, должность электрогазосварщика предполагала занятость во вредных условиях не менее 80% рабочего времени, что подразумевало само собой и досрочную пенсию. Позже ввели такую процедуру, как специальная оценка условий труда, и теперь взносы привязаны к тому, действительно ли существуют вредные условия труда по этой должности на конкретном рабочем месте. Та же должность электрогазосварщика, обеспеченная всевозможными средствами индивидуальной защиты, при этом в цехе, где работают сварщики, со стороны работодателя поддерживаются комфортные условия труда, считающиеся оптимальными или допустимыми, теперь не подразумевает вредности по должности, а значит – и досрочного выхода на пенсию.

Но если условия признаны вредными, работодатель платит взносы, за счет которых будет положена льготная пенсия. Здесь важно помнить, что при отчете в пенсионный фонд о таких взносах, надо проставлять и код условий труда, и код позиции списка. Если вам требуется помощь в настройках страховых взносов, рекомендуем ответственно подойти к данной задаче, чтобы не допускать вопросов со стороны контролирующих органов. Объяснить принцип настроек страховых взносов в 1С:ЗУП и выбрать наиболее оптимальные, вам помогут наши специалисты.

Ставка ФСС от НС и ПЗ

В зависимости от вида деятельности организации ей назначается класс профессионального риска, и фонд социального страхования устанавливает тариф взносов на страхование от несчастных случаев на производстве.

Рис.12 Ставка ФСС от НС и ПЗ

Рис.13 Особенности расчета взносов

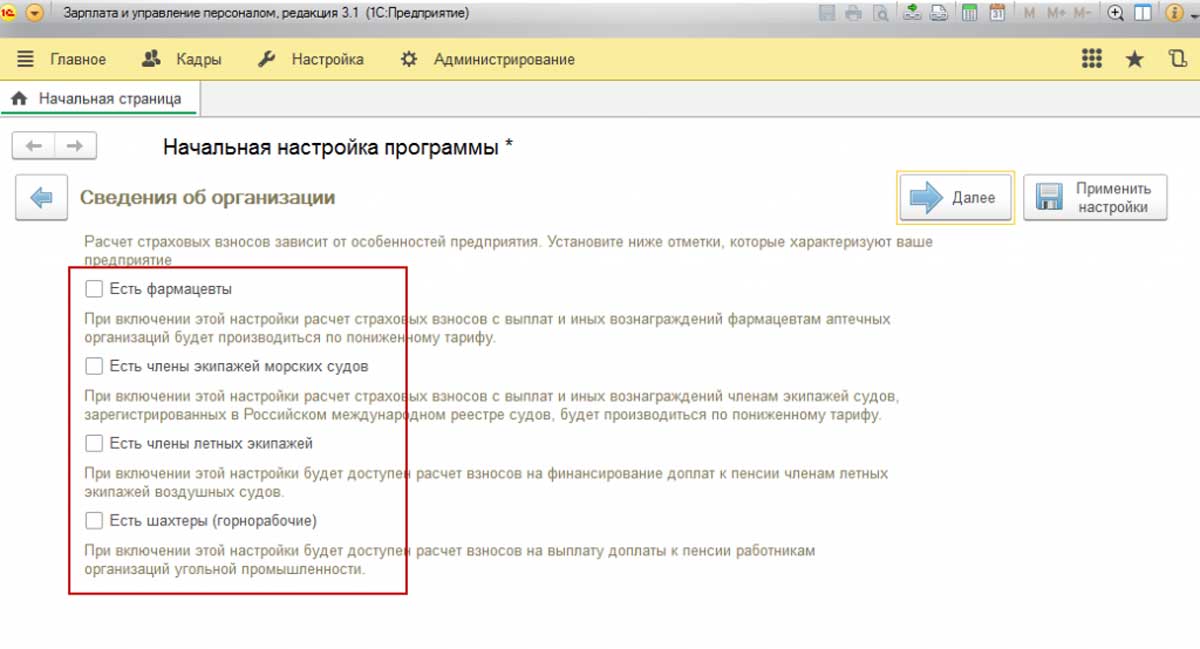

Организации, применяющие ЕНВД и занимающиеся фармацевтической деятельностью, имеют право на применение пониженных тарифов в отношении сотрудников именно фармацевтических должностей.

Чтобы это право зафиксировать в программе, надо поставить флажок в настройках учетной политики. После этого в справочнике должностей также появится возможность отметить должности, по которым взносы с работников их занимающих будут считаться по пониженному тарифу.

Для членов экипажей морских судов такой флажок устанавливается для подразделений (подразделение – это конкретное судно). Члены летных экипажей и шахтеры получают дополнительную пенсию, сверх основной. Для того чтобы профинансировать эту пенсию, работодатели платят дополнительные взносы на обязательное пенсионное страхование – 14% за членов летных экипажей, 6,7 % – за шахтеров, но опять же, не за всех, а за сотрудников определенных должностей. Поэтому ставим флажок в учетной политике, а затем в справочнике Должности (в отчете расчета по страховым взносам есть специальные таблицы, которые в этом случае заполняются).

В соответствии с письмом ФНС от 9 июня 2020 г. № БС-4-11/9528@ и проверки контрольных соотношений показателей, введенных письмом ФНС России от 29.05.2020 № БС-4-11/8821@ полноценная реализация заполнения РСВ выполнена в 1С: ЗУП следующих версиях:

- Зарплата и управление персоналом, редакция 3.1 (3.1.14.97)

- Зарплата и управление персоналом, редакция 3.1 (3.1.10.491)

Отчитаться в инспекцию по взносам за полугодие 2020 год следует к 30-му июля 2020 года.

В статье разберем заполнение регламентированного отчета РСВ.

ИП и организации малого и среднего бизнеса с пониженным тарифом по взносам

Поговорим об организациях, относящихся к субъектам малого и среднего предпринимательства, которые используют пониженный тариф по взносам, при этом пониженные тарифы применяются только к выплатам, превышающим 12 130 рублей и тариф составляет

- в ПФР — 10 %

- в ФФОМС — 5 %

- в ФСС— 0 %

ИП и организации, бизнес которых наиболее пострадал от коронавируса

Взносы с выплат ИП и организации за апрель, май, июнь 2020 года вправе рассчитывать по тарифу 0% (ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ)/

В программе для составления расчета по страховым взносам предназначен регламентированный отчет Расчет по страховым взносам ( Отчетность, справки —> 1С-Отчетность)

В результате на экран выводится форма нового экземпляра отчета Расчет по страховым взносам. Для автоматического заполнения отчета по данным информационной базы нажмите на кнопку Заполнить.

Рассмотрим варианты заполнения.

1. Для расчета страховых взносов по пониженному тарифу, первое, что нужно настроить — учетную политику (раздел Настройка -> Организации-> закладка Учетная политика и другие настройки -> ссылка Учетная политика) выберите вид тарифа: Субъектов малого или среднего предпринимательства

Второе — рассчитать взносы за апрель, май, июнь:

Например, начисленный оклад за апрель составил 100000 р, тогда взносы в ПФР с учетом пониженного тарифа: 12130*22% ((100000-12130))*10% = 2668,6 8787=11455,6

ФСС: 12130*2,9% = 351,77

ФОМС: 12130*5,1% ((100000-12130))*5%=618,63 4 393,5=5012,13

ФСС и НС без изменений, ставка не меняется.

Экономия — 13180,5 р.

Третье — проверить расчеты отчетом Проверка расчетов взносов. Этот отчет позволяет сразу увидеть неточности в расчетах — база умноженная на ставку налога, выделяя ошибки красным цветом. Еще очень удобно анализировать и проверять в разрезе видов тарифа:

Четвертое — сверить базу начислений с базой для расчета взносов, подойдет отчет Анализ взносов в фонды и Полный свод начислений. Если в настройках снять флажок Месяц начислений, то можно свод сформировать нарастающим итогом.

Пятое, когда все проверили, ошибки исправили, можно формировать отчет РСВ. Приложение 1 к Разделу 1 разделилось на 2 пункта — код тарифа 01 и 20

В нашем примере у сотрудника получилось превышение предельной базы.

Предельные величины можно посмотреть, сверить или изменить при необходимости показали:

Превышение произошло в июне, были начислены оклад — 100000 премия — 850000:

Распределение в разрезе начислений происходит следующим образом:

находится доля МРОТ к заработку сотрудника: 12130/950000 = 0,01276842, далее, эта доля находится в окладной части и премии: 100000*0,01276842 = 1276,84 и 850000*0,01276842 = 10853,16

Возвращаемся к отчету. Приложение 2 к Разделу 1 также разделилось на 2 пункта — код тарифа 01 и 20:

Раздел 3 также имеет разделение в разрезе кодов помесячно базы и сумм по страховых взносам.

После проверки заполнения формы необходимо воспользоваться контрольным соотношением, встроенным в системе по алгоритму:

Можно отобрать только ошибки:

Ошибка 50013473. Если в организации, применяющей льготный тариф для субъектов малого и среднего бизнеса, начислить сотруднику частично облагаемую материальную помощь, то взносы будут рассчитаны корректно, а в Расчете по страховым взносам произойдет некорректное отражение скидки по материальной помощи по основному и льготному тарифам. В результате сумма облагаемой базы не будет соответствовать начисленным взносам и соответственно в отчете по страховым взносам не сойдутся контрольные соотношения.

Покажу на примере. Начислим сотруднику материальную помощь 5000 р.:

Причиной является ошибка, которая проявляется в отчетах Анализ взносов в фонды и Проверка расчета взносов (Налоги и взносы —> Отчеты по налогам и взносам), где распределенная скидка не соответствует указанной в отчете базе для взносов.

36390-882,18*22=7811,72 — сумма налога в ПФР по основному тарифу;

(1048610-3117,82-158000)*10 = 88749,218 — сумма налога в ПФР по пониженному тарифу.

2. Для расчета страховых взносов по нулевым тарифам в учетной политике организации (раздел Настройка -> Организации -> закладка Учетная политика и другие настройки -> ссылка Учетная политика) выберите вид тарифа Для отраслей, пострадавших от коронавирусной инфекции. Но не забыть, что данный тариф с июля отменяется.

Схема по начислениям взносов и проверке аналогичная, описанная в пункте выше. Перейдем сразу в отчет РСВ:

Приложение 1 к Разделу 1 разделилось на 2 пункта — код тарифа 01 и 21:

Приложение 2 к Разделу 1 разделилось на 2 пункта — код тарифа 01 и 21:

В Приложении 3 необходимо показать суммы выплат:

После проверки заполнения формы, необходимо воспользоваться контрольным соотношением.

Конечно, в данной статье рассмотрены простые примеры, и к сожалению, охватить всё и описать все нюансы — невозможно.

Надеемся, что сквозные примеры помогли продемонстрировать основную логику расчетов, пропорций и методов расчета страховых взносов с учетом новых контрольных соотношений и соответственно формирование отчета. И формирование РСВ займет минимум вашего времени и доставит огромное удовольствие от полученного протокола о том, что отчет принят! Удачи всем!!

АКЦИЯ ПРОДЛЕНА

Читайте также: