Как в 1с 7 изменить мрот

Обновлено: 30.06.2024

Новый МРОТ — какие изменения потребуются

Зарплата сотрудника за полностью отработанный месяц не может быть меньше МРОТ (ст. 133 ТК РФ). Это значит, что она может состоять:

- из оклада, равного или большего МРОТ;

- из оклада и премий, в сумме не менее МРОТ.

Если зарплата работника состоит только из оклада, меньшего нового МРОТ, она должна вырасти и стать равной этому МРОТ или выше. Поскольку размер зарплаты всегда фиксируется в трудовом договоре и штатном расписании, то ее увеличение, пусть и обусловленное нормами закона, должно найти отражение в указанных локальных документах.

Новый размер МРОТ в России (13 890 рублей) утвержден Федеральным законом от 06.12.2021 № 406-ФЗ, который вступает в силу с 01.01.2022. Рассмотрим, как привести трудовой договор и штатку в соответствие указанному закону, если зарплата работника — чистый оклад.

Доплата до МРОТ: пошаговая инструкция

При увеличении МРОТ нужно в срок до вступления в силу нового значения (в данном случае, до 01.01.2022 года):

- Издать приказ об утверждении нового штатного расписания с новым окладом работника, соответствующим новой минимальной оплате труда.

Приказ должен содержать положение об отмене старой штатки с определенной даты (оптимально — о ее отмене в день вступления закона о новом МРОТ в силу, то есть, с 01.01.2022 года).

Смотрите образец приказа о внесении изменений в штатное расписание в связи с увеличением МРОТ в материалах Консультант Плюс (доступ бесплатный).

- Заключить с работником дополнительное соглашение об изменении условий трудового договора.

В тексте соглашения:

- в новой редакции прописывается пункт трудового договора, устанавливающий размер оклада;

- фиксируется, когда вступает в силу соответствующая редакция указанного пункта (т. е. день вступления в силу закона о новом МРОТ — 01.01.2022 года).

Смотрите образец допсоглашения к трудовому договору об изменении зарплаты в связи с повышением МРОТ (доступ бесплатный).

Важно правильно исчислить зарплату, основанную на окладе в размере МРОТ в том случае, если работник в расчетном месяце трудится в ночные смены и праздничные дни. Такие переработки не входят в МРОТ.

Ниже перечислены доплаты, которые входят в состав зарплаты, но не включаются в МРОТ:

Выплата

Основание

Штраф за выплату заработной платы ниже МРОТ

За выплату зарплаты ниже МРОТ (при отсутствии уголовно наказуемого деяния) установлена ответственность по ч. 6 ст. 5.27 КоАП РФ в виде предупреждения или штрафа:

- 10 000 – 20 000 руб. — для должностных лиц;

- 1 000 – 5 000 руб. — для ИП;

- 30 000 – 50 000 руб. — для юрлиц.

При повторных нарушениях штраф налагается по ч. 7 ст. 5.27 КоАП РФ:

- 20 000 – 30 000 руб. или дисквалификации на срок от года до трех — для должностных лиц;

- 10 000 – 30 000 руб. — для ИП;

- 50 000 – 100 000 руб. — для юрлиц.

Если в нарушении есть уголовный состав, наказание гораздо серьезнее — штраф до 500 000 рублей, принудительные работы или даже лишение свободы (ст. 145.1 УК РФ).

Отвечаем на основные вопросы

Нужно ли вносить изменения в локальную нормативку, если работник получает больше МРОТ с учетом премии?

Зарплата за полностью отработанный месяц не может быть меньше МРОТ. Если оклад ниже МРОТ, а оклад вместе с премией — выше, нарушений не будет.

Необходимо внести изменения в штатное расписание и трудовые договоры с работниками, которым увеличивается оклад.

Суды против включения в МРОТ:

- районного коэффициента;

- процентной надбавки;

- доплаты за совмещение профессий (должностей);

- доплата за сверхурочную работу;

- доплаты за работу в ночное время;

- доплаты за работу в выходные и праздничные дни.

Федеральным законом от 29.12.2020 № 473-ФЗ, с 1 января 2021 года на территории Российской Федерации утвержден новый федеральный МРОТ (Минимальный размер оплаты труда) в размере 12 792 рубля.

Региональный МРОТ в 2021 году

Каждый регион вправе утвердить свой размер минимальной заработной платы. Он не может быть ниже федерального. Для этого субъект РФ заключает региональное соглашение.

Таблицу размеров МРОТ по регионам можно скачать тут.

Где посмотреть актуальный МРОТ в 1С:ЗУП ?

Итак, чтобы узнать актуальный МРОТ в 1С:Зарплата и Управление Персоналом 3.1, необходимо перейти в раздел Настройка – Редактирование законодательных значений

В открывшемся окне развернем раздел Минимальная оплата труда РФ

Так же можно посмотреть историю изменений МРОТ в данном разделе, как на рисунке ниже.

Как изменить МРОТ в 1С:ЗУП?

Есть несколько вариантов изменения МРОТ в конфигурации 1С:Зарплата и Управление Персоналом 3.1, рассмотрим каждый по порядку и начнем с самого простого.

- Ручное изменение МРОТ

- Обновление конфигурации до актуальной версии;

- Загрузка через интернет-поддержку и сервисы;

- Загрузка МРОТ из файла

Если вы читаете данную статью, то скорее всего конфигурация у вас не обновлена и быстро обновить возможности нет, а значит этот вариант мы пропустим. Читайте тут, как обновить 1с самостоятельно, если конфигурация не измененная.

Как вручную изменить МРОТ в 1С:ЗУП?

Открыв раздел Настройка – Редактирование законодательных значений

Необходимо в правом углу кликнуть по кнопке Еще – Разрешить редактирование общих данных, после чего редактирование МРОТ станет доступно.

Необходимо выбрать период и установить нужный размер МРОТ или открыть историю изменений и добавить строчку и указать МРОТ.

Обновление МРОТ через интернет-поддержку и сервисы

Перейдем в раздел Администрирование – Интернет-поддержка и сервисы

В открывшемся окне развернем раздел Классификаторы и курсы валют и кликнем по надписи Обновление классификаторов.

В открывшемся окне выберем настройку Загрузить обновление через интернет

Далее необходимо будет ввести Логин и пароль от ИТС, если они не введены, если интернет-поддержка уже подключена, то пропустите данный шаг.

Если логина и пароля нет, то читайте следующий вариант загрузки нового МРОТ.

Далее будет необходимо установить флаг напротив нужного классификатора, в нашем случае Минимальная оплата труда.

По кнопке Далее классификатор будет Загружен и МРОТ обновится.

Как загрузить новый МРОТ из файла

Для загрузки МРОТ из файла, необходимо скачать классификатор по ссылке.

Если скачать не получается, то обратитесь в поддержку нашей компании.

Далее для загрузки полученного файла, откроем раздел Администрирование – Интернет-поддержка и сервисы

В открывшемся окне развернем раздел Классификаторы и курсы валют и кликнем по надписи Обновление классификаторов.

В открывшемся окне выберем Загрузить обновления из файла

В следующем окне укажем путь к загруженному файлу на компьютере и кликнем по кнопке Далее.

Установим флаг напротив классификатора Минимальная оплата труда и кликнем Далее, после чего МРОТ актуализируется.

Так же загрузить МРОТ можно через кнопку Еще – Загрузить законодательные значения в разделе Настройка – Редактирование законодательных значений.

В бизнес-среде фигурируют хозяйствующие субъекты, которые можно подразделить на предпринимателей и любые формы коммерческих и некоммерческих организаций. С точки зрения трудового законодательства все эти субъекты можно разделить на две группы:

- в первую входят те, кто работает исключительно самостоятельно;

- во вторую – те, кто нанял хотя бы одного работника.

И те и другие со своих доходов обязаны исчислять страховые взносы на пенсионное, социальное и медицинское страхование. Индивидуальный предприниматель, работающий сам на себя, делает это самостоятельно. Он уплачивает ежегодно, так называемые, фиксированные взносы. Все, кто являются работодателями, рассчитывают и уплачивают страховые взносы с доходов своих работников.

С 1 апреля текущего года, в связи с пандемией, были введены льготные тарифы для субъектов МСП. Отсюда возникла необходимость настроить пониженные страховые взносы (СВ) в программе 1С. Для того, чтобы осуществить такую настройку, необходимо понимать:

- что такое СВ,

- кто и в каких размерах их начисляет,

- способы и органы контроля.

Действующие бухгалтеры знают, что все взносы кроме взносов на травматизм с 01.01.2017 г. контролирует ФНС России. Данный орган в этой части руководствуется главой 34 НК РФ.

О том, что представляют собой СВ и как осуществить настройку в программе изложено в данной статье.

Содержание:

1. Страховые взносы: плательщики и контролирующие органы

Существует 2 большие группы плательщиков взносов:

- индивидуальные предприниматели, работающие на себя,

- и все иные ОПФ, являющиеся работодателями.

Соответственно, у работодателей появляется обязанность по начислению СВ на:

- оплату работ по трудовым договорам,

- вознаграждения по договорам гражданско-правового характера,

- договорам авторского заказа,

- лицензионным соглашениям.

Если работа выполнена индивидуальным предпринимателем самостоятельно, то он уплачивает, так называемые, фиксированные взносы.

Фирмы платят взносы в ФНС России, а ведомство распределяет их между фондами. Общий тариф 30%, но бухгалтер оформляет 4 платежных поручения, а не одно.

Работодатель платит взносы за работников, которые застрахованы в ПФР. Речь идет о гражданах России и иностранцах с определённым статусом. Вместе с тем на выплаты иностранным гражданам также начисляются пенсионные и социальные взносы. При этом взносы на ОПС начисляются в любом случае, и для временно прибывающих и для постоянно или временно проживающих в России, даже если иностранец ИП.

ОМС не начисляются для специалистов с высокой квалификацией и временно пребывающих. Социальные не начисляются, если иностранец работает как ИП.

2. Тарифы и условия

Бухгалтер рассчитывает взносы по общему тарифу до тех пор, пока сумма выплат сотруднику не превысит лимит. В 2020 году — 1 292 000 руб. на ОПС и 912 000 руб. на ВНиМ. Затем тариф уменьшается. Пока зарплата сотрудника не превысила лимит, взносы начисляются по тарифу 22%, затем по тарифу 10%.

Также работодатель перечисляет взносы на страхование от несчастных случаев и профзаболеваний, их еще называют взносами на травматизм, на те же выплаты что и ОПС.

У взносов на травматизм есть отличительные особенности.

- Во-первых, контролирует их ФСС РФ.

- Во-вторых, у них нет определённой базы, после которой можно применять пониженный тариф.

- В-третьих, есть ситуации, в которых работодатель обязан заплатить по взносам на травматизм с выплат по гражданско-правовым договорам. Хотя обычно соцвзносы по этим договорам не начисляются.

Речь идёт про случаи, когда в договоре ГПХ прямо предусмотрены взносы на травматизм. Тогда работодатель обязан их перечислить ФСС. Но это не относится к индивидуальным предпринимателям, они такие взносы не начисляют.

3. Начисление и отражение взносов на счетах бухучета

Бухгалтер рассчитывает СВ каждый месяц, когда начисляет заработную плату. Необходимо помнить, что при расчете отпускных, взносы начисляются совместно с ними. Несмотря на то, что могут быть ситуации, когда отдых начинается и заканчивается в разных отчетных периодах.

Начисление отражается следующим образом:

Дебет счетов учета затрат – Кредит субсчетов счёта 69.

Счетами учета затрат могут быть 20, 23, 25, 44 и пр.

Перечисление СВ отражается:

Отчетность подается в:

- ФНС ежеквартально по форме РСВ;

- ФСС каждый квартал по форме 4-ФСС (исключительно по взносам на травматизм);

- ПФР ежегодно СЗВ-СТАЖ и ежемесячно СЗВ-М.

Сроки сдачи отчетности:

- РСВ — 30 числа месяца следующего за отчетным периодом.

- 4-ФСС — не позднее 20-го числа (в бумажном виде) или 25-го числа (в электронном виде) месяца следующего за отчетным периодом.

- СЗВ-М — до 15 числа месяца, следующего за отчетным.

- СЗВ-СТАЖ — не позднее 1 марта следующего года.

Отчет сдается в бумажном виде при численности работников не более 25 человек. В противном случае подается в электронной форме.

4. Взыскания

Другие сроки действуют, если инспектором доначислены взносы по итогам камеральной или выездной проверки. Такое требование налоговики направят в течение 20 рабочих дней с даты, когда решение по проверке вступило в силу.

5. Льготные тарифы в условиях COVID-19: настройка в 1С

Как говорилось в начале статьи, с 01.04.2020 г. ИП и организации, приравненные к субъектам МСП, могут применять пониженные ставки по страховым взносам. Это касается СВ с зарплаты работников. В пределах МРОТ — это 12 130 руб. на дату написания статьи, применяются основные тарифы. Для оставшейся части, которая превышает минимальный размер оплаты труда, используются пониженные тарифы на:

6. Расчет взносов по пониженным тарифам в 1С

Для этого нужно создать расчетный документ. Предположим, что заработная плата директора Абрамова составляет 600 000 руб./месяц. Начисления за январь-март происходили по прежним тарифам. В апреле тарифы изменились.

Чем выше зарплата сотрудника относительно МРОТ, тем ощутимее будет применение пониженного тарифа для субъектов малого и среднего предпринимательства.

7. Учет начислений в карточке учета

Согласно Карточке учета начислены следующие тарифы. Для Абрамова заработная плата составила за 3 месяца: 600 000 * 3 = 1 800 000 руб.

Превышение предельной величины взносов на ОПС произошло в марте, соответственно, в марте с суммы 1 800 000 – 1 292 000 = 508 000 руб. начислялся стандартный пониженный тариф на выплаты свыше предельного размера базы по взносам. Таким образом, база для начисления составила:

92 000 (600 000 – 508 000) руб. для 22%,

508 000 руб. для 10%.

Данный расчет производился по основным ставкам.

В апреле вступили в силу пониженные ставки, соответственно, начисляются взносы с:

зарплаты в пределах МРОТ – 22%,

суммы, превышающей минимальный размер оплаты труда – 10%.

То есть с 12 130 руб. исчислено в рамках основных ставок, а с 587 870 руб. рассчитано 10% — 58 787 руб.

Во втором листе карточки указана база для начисления по льготному тарифу.

8. Анализ начисленных страховых взносов

Здесь сразу выделены отдельными табличками доходы, с которых удерживаются взносы по основному тарифу, и льготные.

На рисунке под цифрой 1 указаны начисления по основному тарифу за январь – апрель 2020 года:

1 800 000 руб. – это зарплата за январь-март,

12 130 руб. – это часть заработной платы за апрель, равная МРОТ.

Итого по основной ставке начислено 1 812 130 руб.

При этом облагаемая база (предельная величина) – 1 292 000 руб. С нее начислено 22% — 284 240 руб.

С суммы, превышающей облагаемую базу – 520 130 руб., исчислено 10% — 52 013 руб.

Далее, с заработной платы за апрель (когда вступили изменения в силу) осталось 587 870 руб. (от 600 000 руб. сумма МРОТ учтена по основному тарифу). На рисунке выделено под цифрой 2. С этой суммы исчислено 58 787 руб. взносов (10%).

Аналогичным образом рассчитываются взносы в ФОМС и ФСС.

Отдельными строками выделены ОМС по основному и льготному тарифу. Соответственно, по основному база составила так же 1 812 130 руб. С нее исчислено 5,1% — 92 418,63 руб. По льготному исчислено 5% с суммы апрельской зарплаты за минусом МРОТ – 29 393,50 руб.

В Фонд социального страхования исчислено по основной ставке 26 448 руб. – 2,9% с облагаемой базы (предельной величины). Для субъектов МСП – 0%.

9. Нулевые ставки II полугодия и их отмена в программе

Если с 1 апреля Правительство предоставило льготные ставки по СВ, то в июне было предложено применение 0%. Конечно, это касалось тех предприятий, вид деятельности которых принадлежал к наиболее пострадавшим от ковида областям. Да и сама ставка давалась лишь на 3 месяца.

Далее выбрать Апрель и нажать ОК.

После этого, когда бухгалтер сделает начисление заработной платы за май, он увидит отрицательную сумму СВ.

В июле следует вновь поменять ставки СВ по аналогии.

Таким образом, настройка пониженных тарифов не представляет особой сложности. Все, что нужно, это в соответствующих разделах меню указать новый тариф для субъектов малого и среднего предпринимательства, обозначив месяц изменений – апрель.

В программе она осуществляется в пару кликов. Распределение базы начислений и расчет взносов производится автоматически. И в этом огромное преимущество ведения учета в программе 1С.

Расчет средней зарплаты регулируется Постановлением Правительства РФ от 24.12.2007 №922. Согласно его положениям, когда в организации (филиале, структурном подразделении) повышаются ставки, оклады, в том числе должностные, и другие денежные вознаграждения, средний заработок сотрудников индексируется так:

повышение в расчетный период. Выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за время до повышения, увеличиваются на коэффициенты, которые рассчитываются делением тарифной ставки, оклада и так далее, установленных в месяце их последнего повышения, на тарифные ставки, оклады и так далее, установленные в каждом из месяцев расчетного периода;

повышение после расчетного периода, до случая, с которым связано сохранение среднего заработка. Повышается средний заработок, исчисленный за расчетный период;

повышение в период сохранения среднего заработка. Часть среднего заработка повышается с даты повышения тарифной ставки (оклада и так далее) до конца указанного периода.

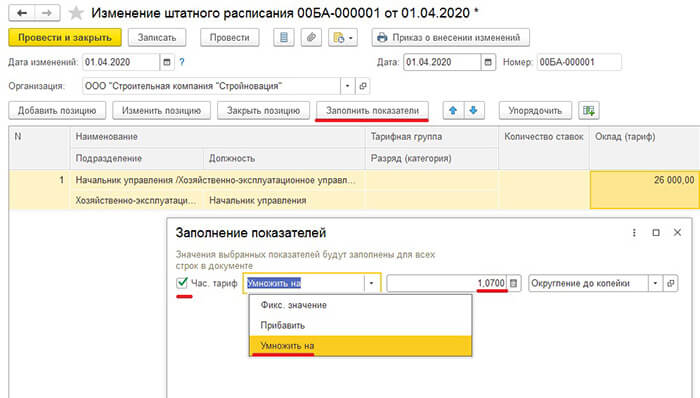

Затем выберите позиции, по которым будете изменять размер оклада или других начислений.

Предположим, оклады (тарифные ставки) увеличились на 7%, тогда установите значение 1,07.

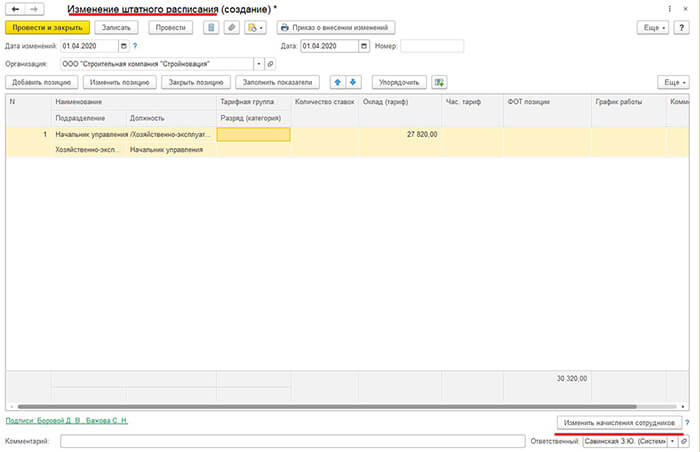

Если история изменения штатного расписания не ведется, то изменение окладов (тарифных ставок) производится вручную в позициях штатного расписания.

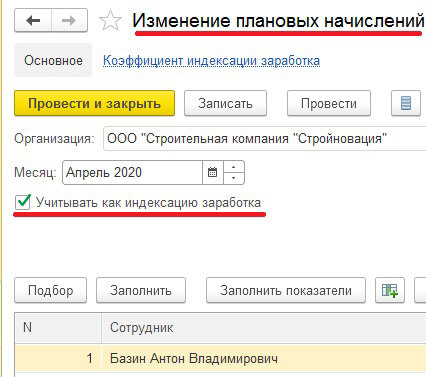

Чтобы проиндексировать начисления сотрудников после изменения позиций штатного расписания, используйте документы:

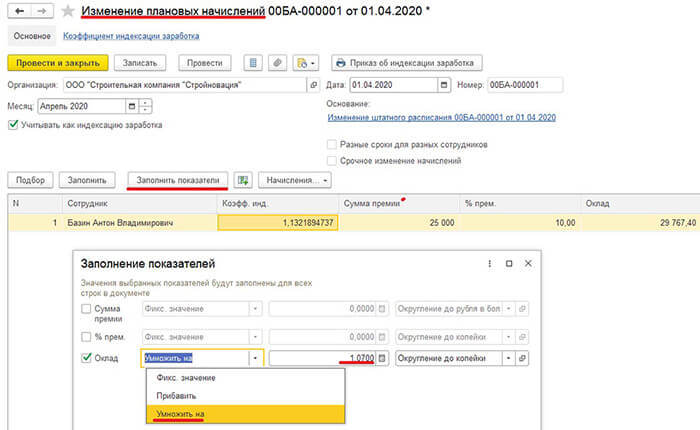

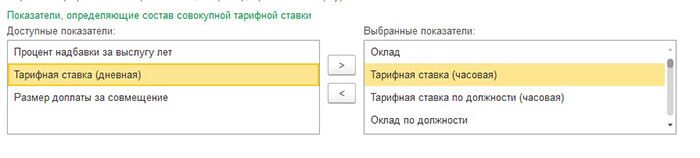

Коэффициент индексации рассчитывается для каждого сотрудника отдельно.

Он считается для всех показателей, которые составляют совокупную тарифную ставку сотрудника. Например, оклад сотрудника – 26 000 руб. Он увеличился на 7%. Итого 27 820 руб. Также сотруднику назначена ежемесячная премия – 10% от фиксированной суммы 25 000 руб. Сумма премии и оклада включена в совокупную тарифную ставку. Вклад премии в совокупную тарифную ставку – 2500. Итого 27 820 (новый оклад) + 2500 = 30320. Это значение новой совокупной тарифной ставки. 30 320 / (26 000 (старый оклад) + 2500)) = 1,063859649122807.

То есть, разделив сумму, которая образует новую совокупную тарифную ставку сотрудника, на сумму, которая соответствовала старой (из старого оклада и премии), мы получаем итоговый коэффициент индексации с учетом всех начислений, которые входят в совокупную тарифную ставку сотрудника.

После установки флажка в документе измените нужные начисления, а коэффициент индексации рассчитается автоматически.

Минимальный размер оплаты труда (МРОТ) применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования. Право работника на получение заработной платы не ниже МРОТ гарантируется ТК РФ, в соответствии со ст. 133 ТК РФ утвержденный МРОТ действует на территории всей страны и не может быть менее прожиточного минимума трудоспособного населения.

Размер МРОТ прописан в Федеральном законе от 19.06.2000 N 82-ФЗ и подлежит ежегодной индексации. Начиная с 1 января 2019 года и далее ежегодно с 1 января соответствующего года минимальный размер оплаты труда устанавливается федеральным законом в размере величины прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал предыдущего года. В случае, если величина прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал предыдущего года ниже величины прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал года, предшествующего предыдущему году, минимальный размер оплаты труда устанавливается федеральным законом в размере, установленном с 1 января предыдущего года.

На основании приказа Минтруда России от 24.08.2018 N 550н "Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации за II квартал 2018 года" величина прожиточного минимума для трудоспособного населения составляет 11280 рублей.

Таким образом, федеральный МРОТ с 1 января 2019 года равен 11280 рублей.

В соответствии со статьей 133.1 Трудового кодекса РФ в субъекте РФ региональным соглашением может устанавливаться размер минимальной заработной платы, не распространяющийся на организации, финансируемые из федерального бюджета. Размер минимальной заработной платы в субъекте РФ не может быть ниже МРОТ, установленного федеральным законом. Если размер минимальной заработной платы в субъекте РФ не установлен, то применяется МРОТ.

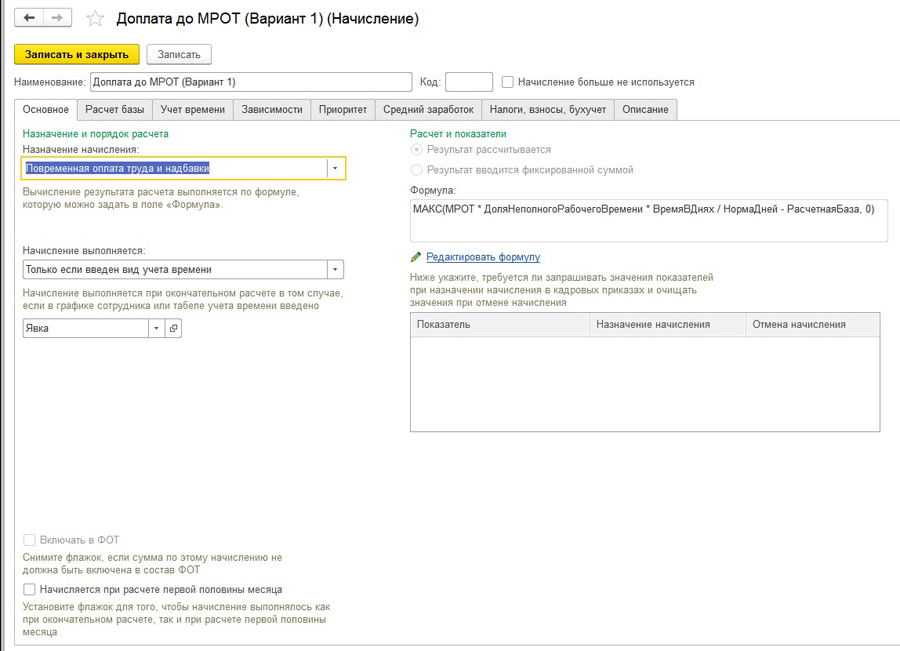

Создаем вид начисления (Настройка - Начисления).

МАКС(МРОТ * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - РасчетнаяБаза, 0) + НеРазделятьПоПериодам

Где: МРОТ – минимальный размер оплаты труда (значение которого будет определяться автоматически при расчете). Местный МРОТ может отличаться от общероссийского, в этом случае необходимо создать новый показатель.

На закладке Основное указываем формулу, описанную выше.

Начисление выполняется, только если введен вид учета времени Явка или Рабочее время – это нужно, чтобы не назначать данный показатель каждому сотруднику.

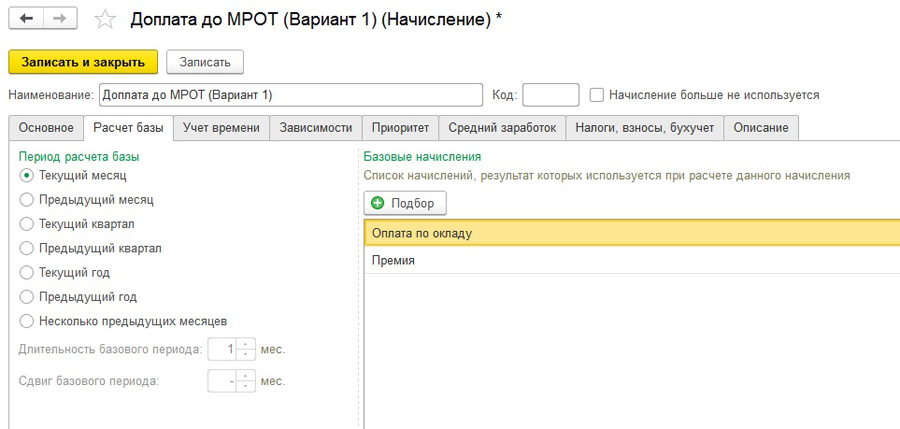

На закладке Расчетная база указываем список начислений, которые входят в расчетную базу.

НЕДОСТАТКИ ДАННОГО МЕТОДА:

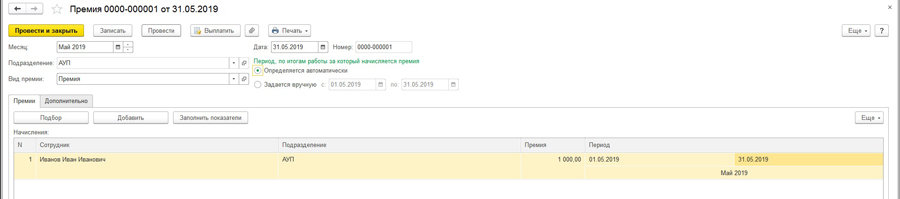

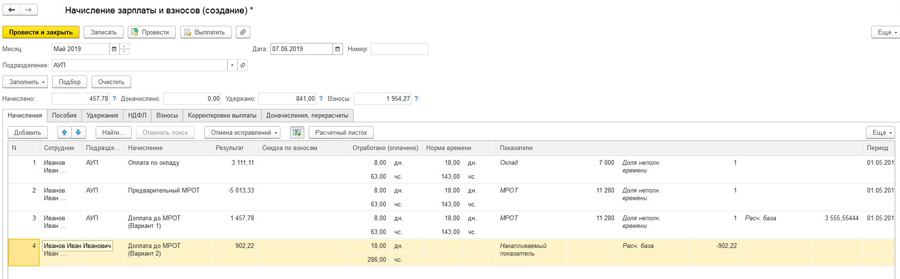

Рассмотрим такую ситуацию:

Сотрудник Иванов И.И. получает оклад 7000,00 руб. В мае 2019 года он отсутствовал с 10 по 25 мая и получил премию суммой 1000 руб.

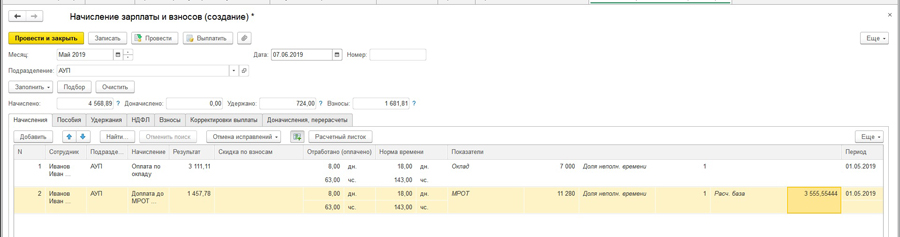

При расчете заработной платы видим следующее:

Доплата до МРОТ рассчиталась неверно – должно быть:

11280/18 * 8 - 3111,11 – 1000 = 902,22

В документе МРОТ рассчитался неверно, т.к. неверно рассчитана расчетная база (премия также проиндексировалась на дни, хотя не должна была).

Вариант 2: Обход проблемы из варианта 1:

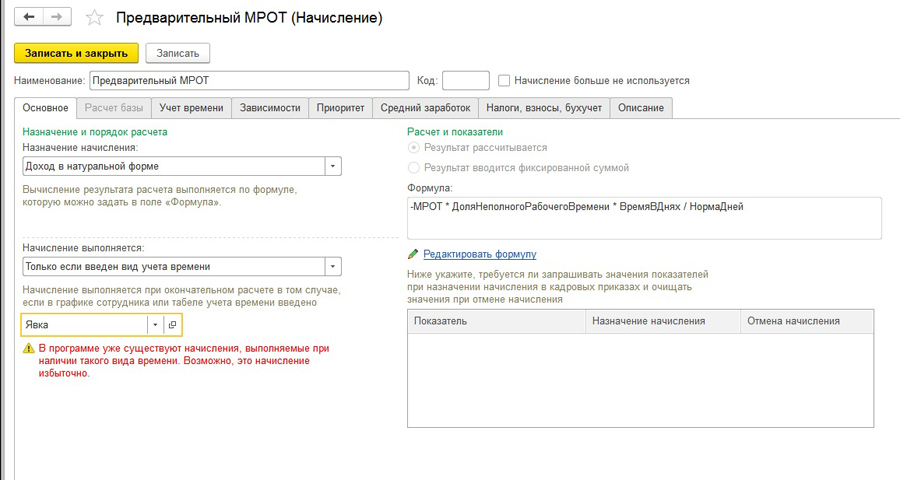

Настраиваем два вида Предварительного расчета МРОТ по формуле

-МРОТ * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней

Данный вид расчета будет считать МРОТ от отработанного времени.

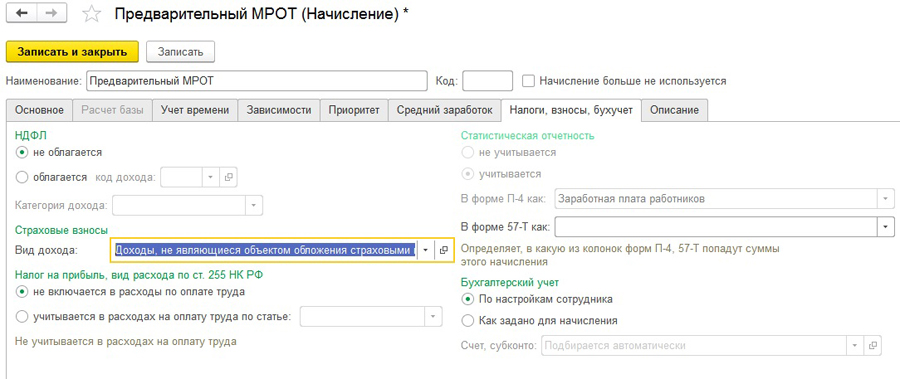

На закладке Основное указываем:

- Доход в натуральной форме

- Рассчитывается, если введен вид времени Явка или Рабочее время

- Формулу, указанную выше.

Закладка Зависимости должна быть пустая.

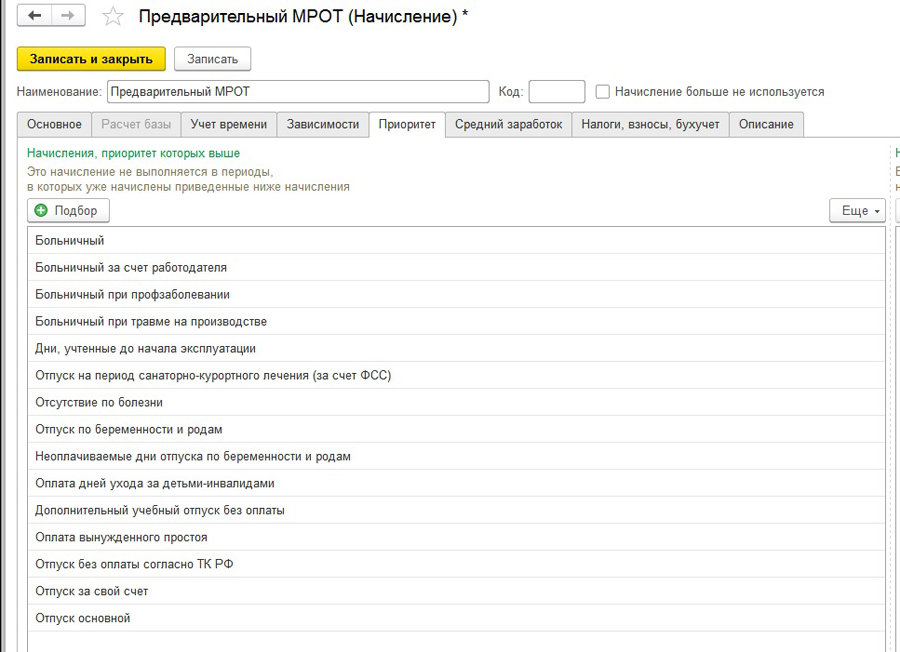

На закладке Приоритет настраиваем список вытесняющих начислений.

На закладке Средний заработок отмечаем, что данное начисление не входит в средний заработок.

На закладке Налоги, взносы, бухучет отмечаем, что данное начисление ничем не облагается.

ПОЛУЧИЛСЯ НЕКИЙ ПРОМЕЖУТОЧНЫЙ ВИД РАСЧЕТА, КОТОРЫЙ НИКУДА НЕ ВХОДИТ, А НУЖЕН ТОЛЬКО ДЛЯ ПЕРЕСЧЕТА МРОТ ОТ ВРЕМЕНИ.

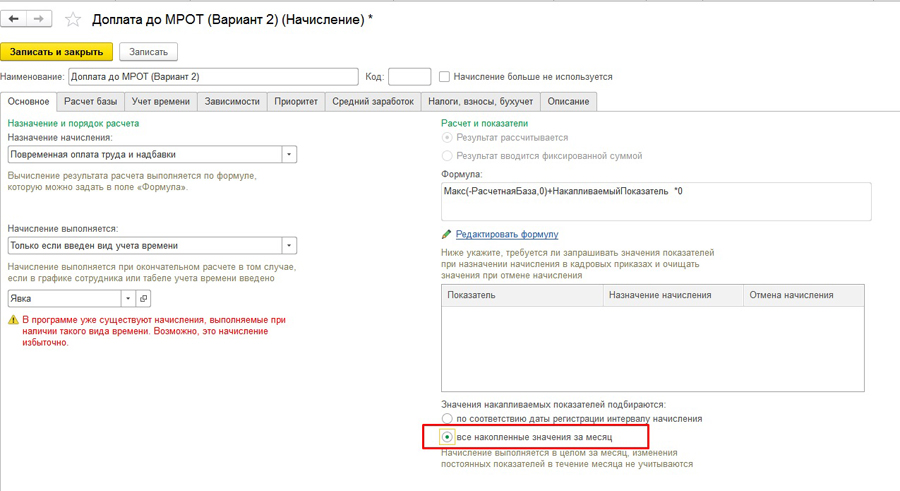

Далее настраиваем саму Доплату до МРОТ.

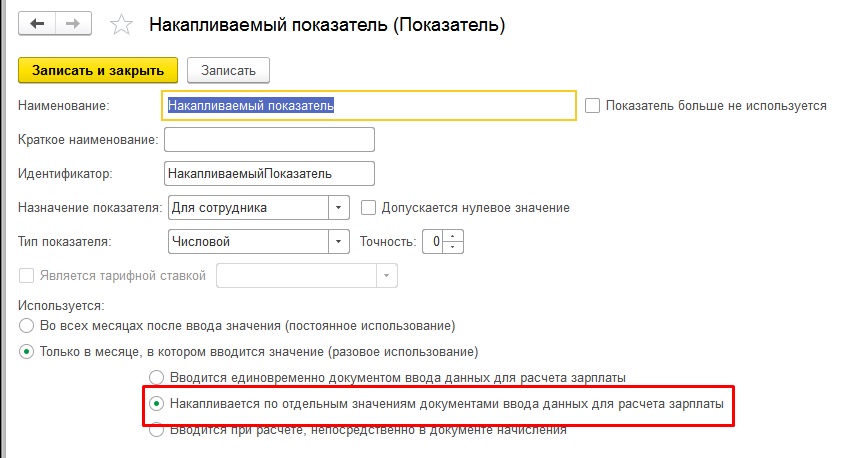

Макс(-РасчетнаяБаза,0) + НакапливаемыйПоказатель * 0

где РасчетнаяБаза – включает основные начисления сотрудника + минимальную оплату

НакапливаемыйПоказатель - некий показатель, чтобы данное начисление не разделялось по периодам расчета (например, если был кадровый перевод в середине месяца).

При настройке вида расчета указываем, что в значения накапливаемых показателей подбираются все накопленные значения. Остальные параметры, кроме формулы, сохраняем в том виде, как они были настроены в Доплате до МРОТ из первого варианта.

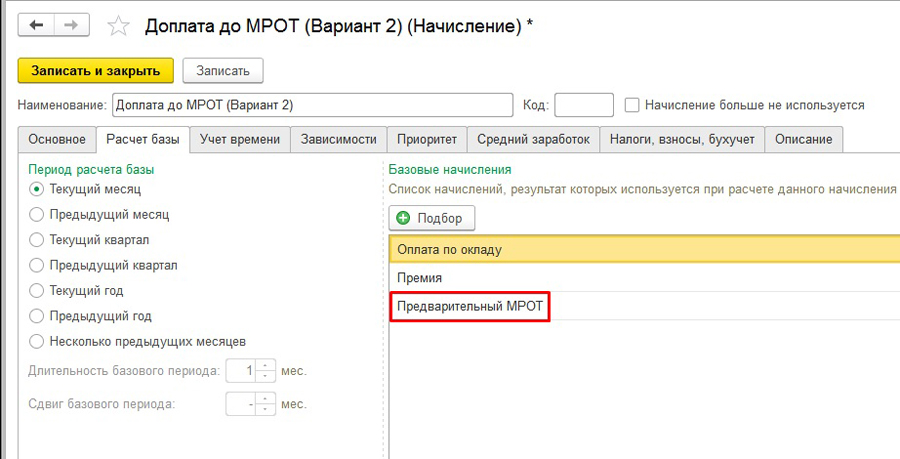

В расчетной базе указываем наши исключаемые из МРОТ виды расчета, а также добавляем туда Предварительный МРОТ.

Закладку Приоритет очищаем!

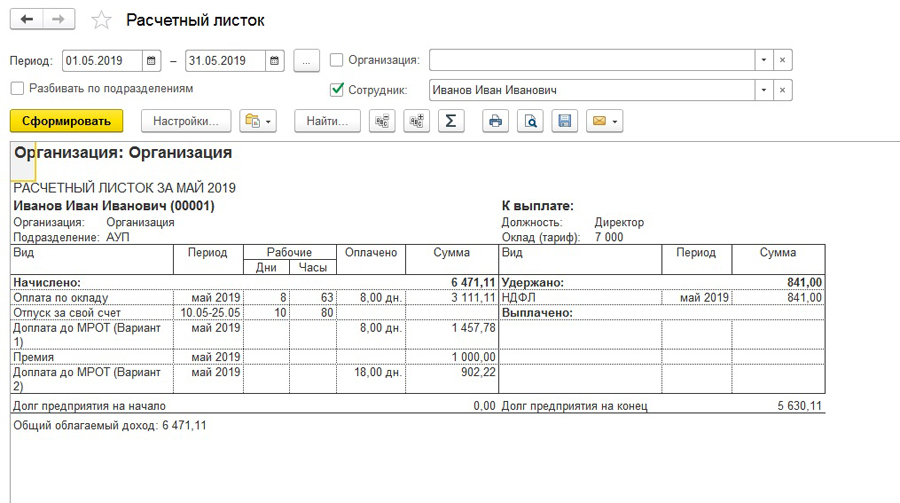

При начислении заработной платы видим следующую картину: у нас рассчитан Предварительный МРОТ минусом, и наш верный МРОТ - 902,22.

Причем, при формировании расчетного листка и в отчетах данный показатель фигурировать не будет.

Чернышова Людмила,

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Читайте также:

- Сразу видно клиент с претензией хорошо что номеров нет

- Какие группы условий введения фгос до должна обеспечивать нормативно правовая база

- Сколько типов гамет образует зигота ссвв если гены с и в наследуются сцеплено

- Сколько в днр платят за второго ребенка

- В чем отличие между обществом и государством согласно политико правовым взглядам т пейна