Как рассчитать тарифную ставку за час из мрот 2021

Обновлено: 20.05.2024

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Рабочее время — это период, в течение которого работник должен заниматься трудовыми обязанностями, следуя правилам внутреннего распорядка и условиям трудового договора (ст. 91 ТК РФ). А работодатель обязан фиксировать время, которое отработано сотрудником фактически. Часто организации нужно установить для сотрудников специальный график и привязать к нему оплату труда, для этого применяется суммированный учет рабочего времени.

Виды учета рабочего времени

Рабочее время можно учитывать разными способами, в зависимости от специфики работы. Главная цель разных способов учета рабочего времени — обеспечить нормальную продолжительность рабочей недели (месяца, года). Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ). Для этого рабочее время учитывают: поденно, понедельно или суммированно.

При поденном учете считается, что продолжительность ежедневной смены одинаковая. Самый частый вариант: 8 часов работы в день для 40-часовой рабочей недели. Тогда работа сверх этой нормы признается сверхурочной в любом случае, даже если работник таким образом пытается компенсировать недоработку предыдущего дня.

При понедельном учете важно соблюдать продолжительность рабочего времени в течение недели. Обычный вариант — 40-часовая рабочая неделя, для некоторых категорий сотрудников устанавливается более короткая рабочая неделя. В разные дни недели сотрудник может отрабатывать разное количество часов, но в сумме недельная норма должна соблюдаться. Понедельный учет подходит для гибкого графика или сменного режима.

Суммированный учет вводится при производственной необходимости:

- если работы организованы вахтовым методом;

- при гибком графике;

- при многосменном режиме;

- при круглосуточной работе.

Суммированный учет можно ввести по всей организации или для некоторых сотрудников, а также при выполнении некоторых видов работ. Правила введения суммированного учета прописаны в ст. 104 ТК РФ.

Особенности суммированного учета рабочего времени

Если на предприятии вводится суммированный учет рабочего времени, то для этого вводится специальный рабочий график. Прежде всего устанавливается период, внутри которого будет учитываться рабочее время. Чаще всего этот учетный период связан с производственным циклом предприятия и может быть любым: неделя, месяц, квартал или полугодие, но не больше года. А для сотрудников предприятий с опасными или вредными условиями труда учетный период не должен превышать три месяца.

Также нужно установить норму рабочих часов за учетный период. Она не должна превышать нормальное число рабочих часов. Следует ориентироваться на норму 40 рабочих часов в неделю (или меньше, для некоторых категорий сотрудников), согласно ст. 91, 92 и 94 ТК РФ. В течение учетного периода все переработки должны быть компенсированы за счет недоработок.

При подсчете рабочего времени учитываются только те дни, которые сотрудник фактически отработал. Исключаются периоды любых отпусков, больничных, дни медобследования или донорские дни и т.д.

Пример расчета рабочих часов при суммированном учете

В организации принят суммированный учет рабочего времени. Учетный период — квартал. Часть сотрудников работает посменно, а часть — при обычной 5-дневной неделе продолжительностью 40 часов с двумя выходными. Для них число рабочих дней по месяцам распределяется таким образом: в апреле 2021 — 22 дня, в мае — 19 дней, в июне — 21. Итого 62 рабочих дня, из них два предпраздничных дня сокращены на один час — это 30 апреля и 11 июня. Во втором квартале норма рабочего времени будет составлять:

62 × 8 – 2 часа = 494 часов при 40-часовой рабочей неделе.

.jpg)

Оплата труда при суммированном учете

При суммированном учете организация оплачивает работу так, как считает для себя целесообразным. Можно установить часовые тарифные ставки или ввести должностные оклады. Размеры выплат прописываются в коллективном договоре или Положении об оплате труда. Оклад прикрепляется к той норме времени, которую сотрудник должен отработать в учетный период. В таком случае переработки будут означать рост зарплаты.

Когда человек отработал по графику за месяц все свои дни, он получает свой оклад и недоработки не возникает. По окончании учетного периода смотрите только переработку — ее оплачивайте в повышенном размере.

Фиксированная тарифная ставка очень удобна при суммированном учете. Начисление зарплаты в таком случае делается по простой формуле: Отработанные часы × Тарифная ставка.

Пример применения фиксированной ставки

В компании введен суммированный учет рабочего времени, учетный период — месяц. Сотрудник работает по часовой тарифной ставке 200 рублей. Он работает на сменном графике по 14 часов 2 дня через 2. За месяц он отработал 14 рабочих смен, итого 196 часов. Заработная плата за месяц составит 196 × 200 = 39 200 рублей.

Командировки при суммированном учете

Если сотрудник был в командировке в течение отчетного периода, нужно уменьшить его норму рабочего времени.

По стандартным правилам норму уменьшают при отсутствии сотрудника на работе, например во время болезни или отпуска. Однако в период командировки сотрудник все же выполняет свои обязанности, хоть и находится не в месте постоянной работы. По мнению Минтруда норму уменьшать все-таки надо, так как фактически сотрудник отсутствует на рабочем месте.

Вместе с тем время командировки не нужно учитывать при подсчете фактически отработанного времени для сравнения его с нормой. Это объясняется тем, что в периоде командировки за сотрудником сохраняется средний заработок, но не выплачивается зарплата.

Ведите учет рабочего времени в Контур.Бухгалтерии. А еще начисляйте зарплату, считайте налоги и ведите бухучет, сдавайте отчетность через интернет.

Суммированный учет при сверхурочной работе

Переработку считайте по итогам установленного учетного периода. Может получиться так, что в предпраздничный день сотрудник отработал на час больше остальных, а по итогам всего учетного периода его отработанные часы вписались в норму. В таком случае сверхурочных не будет. Это главная особенность суммированного учета.

Первые два часа переработки должны оплачиваться не менее чем в полуторном размере, а дальнейшие часы переработки — не менее чем в двойном (ст. 152 ТК РФ). Это гарантии ТК РФ, но организация может предлагать и большее вознаграждение за сверхурочную работу. Вместо выплат сотруднику можно предложить отдых на то количество часов или дней, которые он переработал.

В трудовом кодексе четко не указано, как рассчитывать сверхурочные при переработке. Если переработка составила, например, 10 часов в месяц, рекомендуем оплатить первые два часа по коэффициенту 1,5, а остальные 8 — по коэффициенту 2. Некоторые работодатели предпочитают разбивать часы переработки по сменам и использовать ставку 1,5 для большего количества часов. Суды с этим, как правило, не соглашаются.

Если рабочий день совпадает с праздничным, и это происходит в соответствии с установленным графиком рабочего времени, то этот день оплачивается обычным образом. Если же работа в праздник не входила в норму рабочего времени по графику и является переработкой, то оплата за этот день должна быть минимум вдвое больше, чем в простой день (ст. 153 ТК РФ). По желанию работника вместо денежной компенсации он может взять другой день отдыха.

Существуют ограничения по сверхурочной работе: например, нельзя превышать 4 часа переработки в двух рабочих днях подряд, а годовой предел переработки составляет 120 часов (ст. 99 ТК РФ).

Пример оплаты сверхурочной работы

На предприятии установлен суммированный учет рабочего времени и фиксированная ставка оплаты труда 200 рублей в час. Сотрудник в течение мая 2021 года отработал 160 часов, из них сверхурочно — 8 часов. Предприятие следует ТК РФ и первые два часа переработки оплачивает в полуторном размере, а последующие часы — в двойном. По фиксированной ставке рассчитаем оплату за отработанные по нормативу часы:

(160 – 8) × 200 = 30 400 рублей

Первые два часа переработки: 2 × 200 × 1,5 = 600 рублей.

Последующие часы переработки: (8 – 2) × 200 × 2 = 2 400 рублей.

Итого сотрудник получит оплату: 30 400 + 600 + 2 400= 33 400 рублей.

Оформление суммарного учета на производстве

Организация должна разработать и утвердить график работы сотрудников, для которых введен суммированный учет. График утверждается приказом руководителя, сотрудники знакомятся с графиком по правилам внутреннего распорядка.

Нужно понимать, что если график не установлен, то по закону сотрудник должен работать согласно общему рабочему режиму, который принят в организации. И тогда часы, которые он отработал сверх предусмотренной общей нормы, считаются переработкой, которая должна оплачиваться в соответствии с Трудовым кодексом.

Учитывайте рабочее время в онлайн-сервисе Контур.Бухгалтерия: он подходит для всех видов учета рабочего времени. В Контур.Бухгалтерии легко начислять зарплату, вести бухучет, платить налоги и отправлять отчетность.

Рабочее время — это период, в течение которого работник должен заниматься трудовыми обязанностями, следуя правилам внутреннего распорядка и условиям трудового договора (ст. 91 ТК РФ). А работодатель обязан фиксировать время, которое отработано сотрудником фактически. Часто организации нужно установить для сотрудников специальный график и привязать к нему оплату труда, для этого применяется суммированный учет рабочего времени.

Подход к определению МРОТ существенно изменился: с 1 января 2021 года критерием расчёта является не прожиточный минимум населения, а более точный показатель – медианная зарплата.

В связи с этим размер минимальной оплаты труда в Российской Федерации на сегодняшний день составляет 12 792 руб.

Медианный среднедушевой доход — показатель, согласно которому доход выше и ниже данного значения получает одинаковое количество населения. Данный показатель утверждается на основании собранных статистических сведений Росстата.

На 2021 год установлено процентное соотношение МРОТ и медианного дохода — 42%. При этом величину процента планируется пересматривать каждые пять лет с учётом состояния экономики и социальной сферы.

От размера МРОТ зависит расчёт больничных, декретных и детских пособий (см. подробнее Новые правила расчёта больничных)

Примечание: В данной статье не рассматриваются изменения, касающиеся МРОТ по отдельным отраслям.

Если зарплата сотрудников за полностью отработанный декабрь 2020 года оказалась ниже этого показателя (до удержания НДФЛ), то им положена индексация заработка.

Старая методика расчета МРОТ

В 2020 году на территории Российской Федерации действовал МРОТ в размере 12 130 рублей, он рассчитывался от величины прожиточного минимума трудоспособного населения по итогам II квартала 2019 года.

Если бы МРОТ рассчитывался по старой методике, то его размер в 2021 году составлял бы 12 392 рубля, именно такой прожиточный минимум был установлен по итогам II квартала текущего года.

Последствия выплаты заработной платы меньше уровня МРОТ

Напомним, что в соответствии со ст. 133 ТК РФ минимальная заработная плата сотрудника, полностью отработавшего месяц, должна соответствовать уровню МРОТ.

Однако, на основании ст. 129 ТК РФ допускается, что оплата труда меньше МРОТ может быть установлена только для персонала, который работает на условиях неполного рабочего времени, или совместителей.

Если с учётом всех надбавок и выплат заработная плата сотрудника за полный месяц не дотягивает до величины МРОТ, то необходимо произвести дополнительную оплату.

Работодатель должен осознавать, что если он не будет придерживаться величины МРОТ при формировании фонда оплаты труда, то Трудовая инспекция может применить в отношении него следующие штрафные санкции на основе ч. 6 ст. 5.27 КоАП РФ:

| Случай установления нарушения | Штрафные санкции, рублей | |

| для должностных лиц | для юрлица | |

| Первичный | 10 000 – 20 000 руб. | 30 000 – 50 000 руб. |

| Повторный | 20 000 – 30 000 руб. | 50 000 – 100 000 руб. |

При этом для должностных лиц денежный штраф может быть заменён на следующие меры:

- При первом случае нарушения может быть выписано предупреждение;

- При повторном — может грозить дисквалификация от одного года до трёх лет.

Относительно заработной платы совместителей специалисты Роструда отмечают, что здесь также необходимо придерживаться величины МРОТ, только расчёт необходимо осуществлять пропорционально отработанному времени.

Учитываются ли при расчёте МРОТ дополнительные выплаты

В новой редакции Трудового Кодекса отсутствуют указания, касающиеся обязательного включения в МРОТ компенсаций и стимулирующих выплат (доплаты за выслугу лет, поощрительных премий и т. д.).

Здесь оговаривается лишь условие о выплате минимального заработка не ниже МРОТ при выполнении нормы отработанного времени.

Подобное изложение правил расчёта зарплаты не дает чёткого ответа на вопросы о правомерности включения различных выплат в общую сумму месячного заработка.

Согласно ТК зарплатой считается вознаграждение, при выплате которого учитываются объем, качество и условия выполнения работы. В прежней редакции ТК ясно говорилось о том, что компенсации и стимулирующие доплаты включаются в общий заработок.

Поэтому некоторые работодатели полагают, что можно, как и раньше, назначать работникам оклад в 10 000 руб., а затем доводить его до размеров МРОТ с помощью различных дополнительных выплат.

Подход к расчёту минимального заработка изменился

Конституционный суд РФ внес коррективы в понимание данного вопроса, и конкретно указал на выплаты, которые не входят в МРОТ, а назначаются в виде дополнительных сумм.

Согласно решениям Конституционного Суда (которые работодатели обязаны неукоснительно выполнять) к сверхнормативным выплатам относятся:

- Компенсационные доплаты за переработку, труд в нерабочие праздничные и выходные дни, а также в ночные часы.

- Доплаты за выполнение работы вместо временно отсутствующего сотрудника, труд по совместительству или по обслуживанию сверхнормативных единиц производственного оборудования.

- Надбавки с учётом региональных коэффициентов при работе в условиях Крайнего Севера.

В Постановлении Верховного Совета РФ, касающемся стимулирующих выплат (премий), говорится о том, что их также не следует вносить в сумму минимального заработка (Постановление ВС РФ от 10.02.2020 № 65-АД20-1).

Таким образом, все основные компенсационные и стимулирующие выплаты в настоящее время в МРОТ не включаются. Чтобы не нарушить новые правила, работодатели должны контролировать суммы окладов, вносимые в трудовые договоры, учитывая невозможность доведения заработков до размера МРОТ с помощью поощрительных выплат и компенсаций.

Северные надбавки и районные коэффициенты при определении величины МРОТ

Всё в точности как в параграфе вше — надбавки за работу в районах Крайнего Севера и особых климатических условиях не учитываются в составе заработной платы с целью установления соответствия уровню МРОТ. Такие выплаты начисляются дополнительно за тяжесть и специфику работы.

МРОТ для работников филиала

Порой возникают ситуации, когда головной офис компании (организации, ООО) находится в одном регионе, а филиал в другом. Поскольку величина МРОТ в регионах может различаться, то возникает вопрос: на какой именно ориентироваться при формировании фонда оплаты труда?

В соответствии со ст. 133.1 ТК РФ при определении фонда оплаты труда персонала необходимо придерживаться того значения МРОТ, который установлен в регионе, где работник фактически исполняет свои трудовые обязанности.

Но! Данная норма не распространяется на учреждения, деятельность которых обеспечивается за счёт федерального бюджета.

Следовательно, при определении фонда оплаты труда работников филиала необходимо придерживаться регионального МРОТ, установленного по месту нахождения филиала.

Применение МРОТ для заработной платы иностранного гражданина

Для иностранцев, осуществляющих трудовую деятельность в Российской Федерации, предусмотрено соблюдение тех же требований трудового законодательства, что и для российских граждан.

Следовательно, иностранный гражданин полностью отработавший месяц не может получить оплату труда ниже размера МРОТ.

В каких случаях минимальный заработок может быть ниже МРОТ

Такая ситуация возможна при работе по совместительству или при оплате труда людей, совмещающих работу с учебой.

Эксперты Федеральной службы по труду и занятости разъясняют, что заработок людей подобных категорий также рассчитывается в соответствии с размером установленной минимальной зарплаты в стране, однако он начисляется с учётом отработанного времени. Конкретные критерии начисления зарплаты по совместительству оговариваются в трудовом договоре (например, оплата производится пропорционально выработке продукции).

Заработок совместителя должен быть не ниже МРОТ, пропорционального фактически отработанному времени.

Пример: Студентка совмещает работу в компании с учёбой в ВУЗе.

При 40-часовой рабочей неделе ее месячный заработок составил бы 13 000 руб. Однако по договору она работает лишь 30 часов в неделю, поэтому получает 9750 руб. (13000 : 40 х 30 = 9750).

По такому же принципу оплачивается труд совместителей, а также людей, отработавших неполный рабочий месяц из-за болезни или пребывания в отпуске. Заработок сравнивается с минимальным размером оплаты труда, взятым в пропорции к отработанному времени.

Величина регионального МРОТ

В соответствии с действующими нормами ст. 133.1 ТК РФ регионы могут устанавливать свой МРОТ в соответствии со сложившейся экономической и социальной обстановкой.

При этом величина регионального МРОТ не может быть меньше федерального значения. Следовательно, власти субъекта РФ могут назначить увеличенный размер или точно такой же.

Если работодатель не желает придерживаться регионального значения МРОТ, то он должен в тридцатидневный срок сообщить о соответствующем решении в территориальную трудовую инспекцию. Если отказ не будет направлен, то это будет расценено как согласие.

Стоит отметить, что в Москве и Санкт-Петербурге установлены самые большие значения: 20589 руб. и 19000 руб. соответственно.

Однако в Петербурге для работников бюджетной сферы установлен МРОТ федерального уровня в 12792 рублей.

МРОТ в Москве на 2021 год

МРОТ в Москве установлен в размере величины прожиточного минимума трудоспособного населения города 20 589 руб.

МРОТ в Московской области на 2021 год

МРОТ в Санкт-Петербурге на 2021 год

МРОТ в Петербурге для работников организаций внебюджетной сферы установлен в размере 19 000 руб. При этом тарифная ставка рабочего (работника) 1 разряда, оклад (должностной оклад) работника не должны быть менее 14 300 руб.

Для работников бюджетной сферы минимальный размер зарплаты установлен в размере 12 792 руб.

МРОТ в Ленинградской области на 2021 год

МРОТ в Ленобласти для организаций, ИП (за исключением организаций, финансируемых из федерального бюджета) установлен в размере 15 000 руб.

Онлайн-калькулятор расчета заработной платы в 2021 году — это инструмент для бухгалтера, помогающий произвести вычисления, если сотрудник на окладной системе оплаты труда отработал не полный месяц.

Вы ввели большее количество рабочих дней, чем было в расчетном месяце 2020 года. Уточните, пожалуйста, верное количество. Обратите внимание! Наш калькулятор не рассчитывает оплату за переработки.

| Сумма к начислению | Сумма налога | Сумма к выдаче |

|---|---|---|

| 0 | 0 | 0 |

Используйте бесплатно материалы КонсультантПлюс, чтобы правильно рассчитать зарплату:

- Консультация эксперта: как считать ЗП при окладной системе.

- Особенности оплаты труда для внутренних и внешних совместителей.

- Типовая ситуация: как рассчитать и начислить зарплату.

- Готовое решение: как считать ЗП, если была работа в выходные и праздники.

- Руководство: как учитывать премии при подсчете ЗП.

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ. По нему порядок оплаты труда определен трудовым (коллективным) договором и соответствует действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, соразмерен количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу заложена формула, при которой человек, отработавший целый месяц, получает фиксированную сумму зарплаты. По этому принципу работает онлайн-калькулятор расчета ЗП. Окладная система иногда сочетается с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, выплачивает премии за выполнение каких-либо показателей по организации, структурному подразделению, филиалу и т.д. В этом случае часть расчетов осуществляется вручную.

Как считать на калькуляторе

Приведем пошаговую инструкцию, как рассчитать зарплату по часам на калькуляторе онлайн, которая поможет без труда подсчитать сумму к выплате.

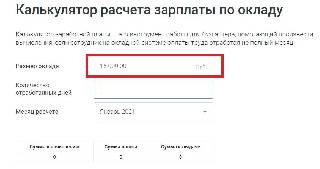

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Чтобы правильно определить суммы, рассчитать зарплату онлайн необходимо с полной суммы, до удержания НДФЛ. В нашем случае это 15 000 руб.

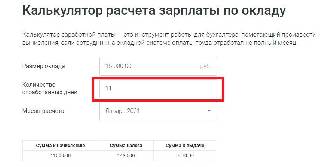

Шаг 2. Чтобы выяснить, какая будет зарплата, если оклад 15 000 руб., а человек отработал всего 11 дней, вписываем в калькулятор зарплаты количество отработанных в расчетном периоде дней. В январе 2021 года сотрудник отработал 11 вместо положенных по производственному календарю 15 дней (при пятидневной рабочей неделе), поскольку находился в отпуске за собственный счет 3 рабочих дня. Вписываем цифру 11 во вторую строку калькулятора.

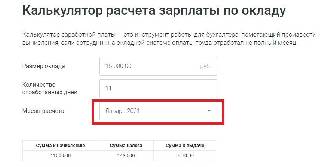

Шаг 3. В третьей строке в выпадающем меню выбираем январь 2021 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

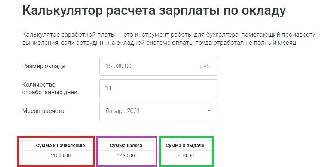

Шаг 4. Онлайн-калькулятор подскажет, как рассчитать ЗП за месяц за 11 из 15 отработанных дней. В приведенном примере работнику полагается 11 000 руб. оклада вместо 15 000 руб. Калькулятор одновременно выдаст сумму НДФЛ, которую следует удержать (1430 руб.), и сумму к выдаче работнику на руки (9 570 руб.).

Зарплата по окладу: документальное оформление при расчете на калькуляторе

Чтобы бухгалтеру определить, как рассчитать заработную плату по окладу, ему необходимо иметь следующие данные:

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет зарплаты без калькулятора

Рассмотрим, как рассчитать зарплату за день без калькулятора. Если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. Если сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки, отпуск или неявки по другим причинам), расчет зарплаты осуществляют по формуле:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. Расчет за каждую половину расчетного периода производят с учетом фактически отработанного времени, и подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, удобнее использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца иногда возникает ситуация, когда у сотрудника не из чего удержать налог. Н аиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Пример расчета аванса с помощью калькулятора

Не всегда бухгалтеру важно посчитать сумму за неполный месяц, если человек отсутствовал на работе некоторое время. Часто возникает проблема вычисления правильной суммы выплаты за первую и вторую половину месяца. Разберемся, как посчитать зарплату по окладу по часам на калькуляторе в такой ситуации.

Сотруднику установлен оклад в размере 30 000 руб. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 23, на первую половину приходится 11 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 12 482,61 руб. за вычетом НДФЛ.

С 1 января 2022 года увеличится минимальный размер оплаты труда: вместо текущих 12 792 рублей он составит 13 890. Поскольку МРОТ используется работодателями для расчета ряда выплат сотрудникам, его изменение заставит компании пересмотреть размер некоторых из них.

Расчет зарплат

Размер МРОТ определяет минимальный уровень зарплаты, который вправе назначить работодатель сотруднику, платить меньше нельзя. Однако в регионах, где имеются соглашения об установлении минимального уровня зарплат, доходы сотрудников обязаны соответствовать показателям таких соглашений и при этом превышать федеральный МРОТ. Таким образом, минимальный уровень зарплат сотрудника в 2022 году составит:

| Если в регионе нет соглашения о минимальной зарплате в 2022 году | Минимальный допустимый уровень зарплаты составит 13 890 рублей |

|---|---|

| Если соглашение имеется, но в нем предусмотрена з/п меньше федерального минимального размера оплаты труда | 13 890 руб. |

| Если соглашение имеется и в нем установлен минимальный заработок, превышающий федеральный МРОТ | Сумма в соответствии с соглашением |

| Если соглашение имеется, сумма минимального дохода в нем превышает 13 890 рублей, но работодатель отказался в нем участвовать | 13 890 руб., при условии последующего повышения |

Если на момент окончания 2021 года установленная зарплата работника меньше минимального размера оплаты труда на 2022 год, то работодатель обязан довести уровень дохода до федерального минимума одним из следующих способов:

- изменить условия трудового договора, пересмотрев уровень зарплаты;

- оставить сумму зарплаты по трудовому договору прежней, но назначить дополнительную надбавку, чтобы сумма з/п и этой надбавки вместе достигли необходимого размера.

Кроме того, при расчете минимального дохода сотрудника нельзя учитывать:

- премии к праздникам;

- оплату сверхурочной работы, выходов в выходные;

- региональные надбавки;

- доходы совместителей;

- доплаты за совмещение должностей;

- иные выплаты, которые в соответствии с региональным законодательством нельзя учитывать в минималке.

Выплаты по больничным листам

Обязанность по выплате пособия по болезни возложена на Фонд социального страхования. Однако ФСС выплачивает пособие за период больничного начиная с четвертого дня, первые три дня оплачивает, как и прежде, работодатель. При расчете суммы выплаты необходимо учитывать размер МРОТ.

Если больничный открыт в 2021 году

Если сотрудник ушел на больничный в конце 2021-го, а закроет листок он только в 2022 году, то учитывать минимальный размер оплаты труда необходимо в таких ситуациях так:

- на момент начала болезни стаж гражданина составляет менее полугода;

- больной нарушил режим лечения;

- выплата в расчете за календарный месяц оказалось меньше МРОТ.

При наличии одного или нескольких из этих обстоятельств размер пособия за один день болезни составит:

Например, сотрудник со стажем в пять месяцев заболел в конце 2021 года и выздоровеет только в 2022-м. Его доход в расчетном периоде суммарно составил 30 000 рублей, то есть средний заработок за один день расчетного периода:

При этом средний заработок, рассчитанный из МРОТ на 2021-й:

Если рассчитывать пособие исходя из минимального размера оплаты труда, действующего на момент начала болезни, то получится, что в расчете на календарный месяц сотрудник получит меньше, чем сумма минимального размера оплаты труда:

Поскольку такая ситуация недопустима, работодатель обязан выплатить сотруднику за каждый день 448 рублей 06 копеек, то есть оплату, соответствующую среднедневному заработку в январе, исходя из нового МРОТ.

Больничный открыт в 2022 году

Если сотрудник заболеет уже в 2022-м, то, рассчитывая положенную ему сумму выплаты, работодатель обязан учитывать МРОТ в тех же случаях, что и в 2021 г. Также он необходим при расчете среднего дохода для исчисления суммы выплаты. Если гражданин заболел в 2022-м, но за 2020 и 2021 годы доход у него отсутствовал, то для расчета суммы выплаты необходимо взять средний дневной заработок по величине нового минимального размера оплаты труда:

Таким образом, пособие за один день болезни в 2022-м составит:

- при стаже до пяти лет — 60 %;

- до восьми — 80 %;

- свыше восьми — 100 %.

При этом, например, в январе нельзя назначить пособие меньше 448,06 рубля в день, иначе минимальный уровень пособия за календарный месяц составит менее федерального минимума.

Оплата отпусков и командировок

Оплата командировок и отпусков рассчитывается по общему правилу, исходя из уровня заработка сотрудника, поэтому изменение МРОТ не повлияет на их расчет, кроме случаев, когда одновременно соблюдаются два условия:

- зарплата гражданина меньше МРОТ;

- отпуск или командировка стартовали еще в 2021-м.

Читайте также:

- Какие меры взыскания имеет право применять администрация сизо в отношении подозреваемых и обвиняемых

- Программа по защите свидетелей что это

- Во сколько раз проценты пени неустойки и другие платежи не должны превышать сам долг

- Какое значение имеет значение о наследовании сцепленном с полом у человека

- Какую защиту двигателей осуществляют плавкие предохранители