Как рассчитать краткосрочные обязательства формула

Обновлено: 25.06.2024

Финансовая устойчивость компании в самом общем смысле это способность своевременно обслуживать все необходимые платежи. Анализ финансовой устойчивости отталкивается в первую очередь от доли займов в общих средствах компании. Считается, что если кредитов больше половины от всех активов, то это тревожный знак. Однако показатель может сильно варьироваться в зависимости от вида бизнеса. Например для ритейлеров с большими оборотами допускается большая доля заемных средств. Рассчитать показатели финансовой устойчивости вашего бизнеса можно с помощью сервиса для управленческого учета Финоко.

Состояние финансовой устойчивости разделяют на четыре типа:

- абсолютная

- нормальная

- неустойчивая

- кризис

Для того чтобы выявить в каком положении находится сейчас ваша компания, нужно рассчитать запасы, реальный собственный капитал, долгосрочные пассивы и краткосрочные кредитные средства. На основании этих данных выводится ряд коэффициентов, анализируя которые можно дать ответ на поставленный вопрос.

Анализ финансовой устойчивости: Коэффициент автономии

Коэффициент автономии можно назвать показателем финансовой независимости компании. Он демонстрирует долю собственного капитала в общих активах предприятия. По сути дела, этот коэффициент является маркером независимости от кредиторов. Чем меньше цифра, тем меньше устойчивость и больше зависимость от банков или других кредиторов. Коэффициент рассчитывается на основе данных бухгалтерского баланса следующим образом:

Коэффициент автономии = Собственный капитал / Активы

Нормальным считается коэффициент 0,5, оптимальным — до 0,7. Степень допустимости значения варьируется в зависимости от соотношения

в структуре компании оборотных и внеоборотных активов. Чем больше у бизнеса фондов, тем выше должен быть коэффициент автономии.

Анализ финансовой устойчивости: Коэффициент капитализации

Коэффициент капитализации выводится из размера долгосрочных кредитов в сравнении со всем источниками “долгих” денег в компании и собственными активами. Этот коэффициент говорит о том, достаточно ли у компании своего капитала, что можно считать своего рода оценкой предпринимательских рисков. Чем он больше, тем сильнее зависимость от кредитов и, соответственно, ниже устойчивость. То есть таким образом можно судить о рентабельности собственного капитала компании. Показатель капитализации рассчитывается по следующей формуле:

Коэффициент капитализации = Долгосрочные обязательства / (Долгосрочные обязательства + Собственный капитал)

Это соотношение показывает структуру долгосрочного финансирования. Капитализация компании в этом смысле отражается в сумме устойчивых пассивов – долгосрочных долгов и своих ресурсов.

Оптимальное значение этого коэффициента очень сильно зависит от сферы бизнеса, поэтому не имеет общего нормативного значения. Но можно сказать, что с точки зрения инвестиций большую привлекательность имеют компании, где собственный капитал преобладает над кредитами.

Анализ финансовой устойчивости: Коэффициент обеспеченности запасов

Этот коэффициент финансовый устойчивости компании определяет долю покрытия собственных материальных запасов оборотными средствами. Рассчитывается коэффициент обеспеченности запасов по следующей формуле:

Коэффициент обеспеченности материальных запасов = Собственные оборотные средства / Запасы

Нормальным коэффициент обеспеченности запасов можно считать если запасы компании как минимум на 50% покрываются оборотами. Оптимальный показатель: 60-80%. Однако если же абсолютно все активы компании заключается в недвижимости или оборудовании, то этот показатель окажется “в минусе”, что говорит о весьма неустойчивом финансовом положении.

Анализ финансовой устойчивости: Коэффициент покрытия активов

Расчет этого коэффициента показывает в какой степени компания может погасить кредиты за счет своих активов, то есть какая доля из них пойдет на закрытие долговых обязательств. В расчете применяются лишь материальные и денежные активы, а нематериальные опускаются. Коэффициент покрытия активов может быть, в частности, одним из факторов в оценке вероятности наступления банкротства компании.

Расчет производится в три этапа:

- Выявляются текущие обязательства за вычетом коротких кредитов.

- Из всех активов вычитаются нематериальные активы, а из полученной цифры отнимается значение первого этапа.

- Полученное значение делится на все обязательства предприятия, как долгосрочные, так и краткосрочные.

То есть формула расчета коэффициента покрытия активов выглядит вот так:

Коэффициент покрытия активов= ((Активы – Нематериальные активы) – (Краткосрочные обязательства – Краткосрочные кредиты и займы)) / Обязательства

Таким образом, если коэффициент повышается это значит что компания активно кредитуется. Нормативный показатель зависит от специфики предприятия, например в производстве нормальным считается показатель на уровне 2. Анализируется этот коэффициент в совокупности с другими показателями: коэффициентами ликвидности и платежеспособности. Также следует иметь ввиду разницу между балансовой и рыночной стоимостью активов.

Анализ финансовой устойчивости: Коэффициент покрытия инвестиций

Это финансовый коэффициент демонстрирует какая доля активов предприятия обеспечивается устойчивыми источниками, то есть своими средствами и долгосрочными пассивами. В некоторых случаях его еще называют коэффициентом долгосрочной финансовой независимости. Рассчитывается он по следующей формуле:

В том случае если показатель больше единицы, то это значит, что компания способна целиком покрыть долгосрочные вложения за счет собственных средствами и “длинными” кредитами. Если же коэффициента падает до уровня 0,7, то вероятно предприятие не сможет рассчитаться с банками потому что истощила все короткие займы.

Коэффициент покрытия процентов

Данный показатель отражает способность компании обслуживать кредитную нагрузку. Коэффициент покрытия процентов рассчитывается из прибыли (до уплаты процентов и налогов — EBIT) и процентов по долгам за определенный временной отрезок. Этот показатель иногда называют коэффициентом обслуживания долга.

Коэффициент покрытия процентов = EBIT / Проценты по кредитам

Чем меньше этот показатель, тем больше долговая нагрузка и, соответственно, вероятней банкротство. Если коэффициент падает до значения 1,5, то у компании возникают проблемы с погашением кредитов. А значение в единицу уже можно считать критическим. И напротив, чем больше показатель, тем более уверенно чувствует себя компания.

Коэффициент финансовой зависимости

Коэффициент финансовой зависимости очень похож на показатель автономии и показывает взаимоотношение кредитных средств в компании ко всем активам. Таким образом, показатель описывает структуру капитала предприятия. Рассчитывается он следующим образом на основе цифр из бухгалтерского баланса.

Коэффициент финансовой зависимости = Обязательства / Активы

Оптимальным считают показатель на уровне 0,5, допустимым — на уровне не более чем 0,6 — 0,7. Далее следует отражение сильной зависимости от заемных средств.

Коэффициент отношение долга к EBITDA

Этот коэффициент является отражением кредитной нагрузки на компанию, показателем ее способности закрыть существующие обязательства. При расчете применяют показатель прибыли до вычета налогов и амортизации, который относительно точно характеризует денежный поток в фирме. Данные об обязательствах суммируют “долгие” и “короткие” займы.

Коэффициент отношение долга к EBITDA=Совокупные обязательства / EBITDA

Значение коэффициента не более 3 говорит о нормальном финансовом состоянии компании. В том случае если коэффициент превышает 5, то это значит что кредитная нагрузка слишком велика и возможно возникновение проблем с погашением займов. Важно отметить, что показатель корректен только при условии своевременного погашения компаний своих долгов.

Коэффициент финансового рычага (левериджа)

Коэффициент финансового левериджа = Обязательства / Собственный капитал

Этот коэффициент считается оптимальным если он равняется единице. При значении 2 его можно считать допустимым, однако при превышении этого значения можно говорить о крайне неустойчивом финансовом положении.

Анализ финансовой устойчивости и чистые активы

При расчете из общих активов компании, которые ложатся в основу расчета, исключаются дебиторская задолженность учредителей по взносам в уставной капитал. Тогда как в обязательства включается все, кроме доходов будущих периодов.

Чистые активы это главный маркер эффективности работы любой компании. В том случае, если этот показатель уходит “в минус” фирма уже фактически принадлежит кредиторам.

Система управления финансовой устойчивостью — одна из важнейших составляющих комплексного механизма поддержания финансового благополучия предприятия, характеризует результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам, наращивать свой экономический потенциал.

Эффективное управление предполагает анализ финансово-хозяйственной деятельности, позволяет найти наиболее рациональные способы использовать ресурсы и дает возможность сформировать оптимальную для повышения финансовой устойчивости и платежеспособности структуру капитала предприятия.

Методика анализа показателей финансовой устойчивости

В российской практике обобщающим показателем финансовой устойчивости предприятия является излишек или дефицит средств для формирования запасов и затрат (разница величины источников средств и величины запасов и затрат). Это, по сути, абсолютная оценка финансовой устойчивости.

Соотношение стоимости запасов и величины собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

Показатели, которые используются для характеристики источников формирования запасов и затрат:

1. Наличие собственных оборотных средств (СОС). Исчисляется как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса):

где СОС — собственные оборотные средства;

СК — собственный капитал;

ВА — внеоборотные активы.

Увеличение данного показателя по сравнению с предыдущим периодом свидетельствует об успешном развитии деятельности предприятия.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (СДОС — собственные долгосрочные оборотные средства). Определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

где СДОС — собственные долгосрочные оборотные средства;

ДО — долгосрочные обязательства.

3. Общая величина основных источников формирования запасов и затрат (ООС — общие оборотные средства). Рассчитывается путем увеличения собственных долгосрочных оборотных средств (СДОС) на сумму краткосрочных обязательств:

где ООС — общие оборотные средства;

КО — краткосрочные обязательства.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств (∆СОС):

где ЗЗ — запасы и затраты.

2. Излишек или недостаток собственных долгосрочных оборотных средств (∆СДОС):

3. Излишек или недостаток общих оборотных средств (∆ООС):

На основании рассмотренных показателей формируются тождества для определения типа финансовых ситуаций предприятия:

- абсолютная устойчивость финансового состояния: значения расчетных показателей ∆СОС, ∆СДОС и ∆ООС выше 0;

- нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: ∆СДОС и ∆ООС больше 0, а ∆СОС — меньше 0;

- неустойчивое финансовое состояние — платежеспособность нарушена, но есть возможность восстановить равновесие, пополнив источники собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: ∆СОС и ∆СДОС меньше 0, ∆ООС — больше 0);

- кризисное финансовое состояние — предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: все показатели — ∆СОС, ∆СДОС и ∆ООС — ниже 0.

Рассмотрим порядок расчета показателей на примере.

Пример 1

Исходные данные для расчета представлены в табл. 1.

Предшествующий период, тыс. руб.

Отчетный период, тыс. руб.

Определим финансовое состояние анализируемого предприятия. Результаты расчетов — в табл. 2.

Расчеты излишка или дефицита средств для формирования запасов и затрат

Наименование показателя

Предшествующий период, тыс. руб.

Отчетный период, тыс. руб.

Собственные оборотные средства

Собственные долгосрочные оборотные средства

Общие оборотные средства

Излишек или недостаток собственных оборотных средств

Излишек или недостаток собственных долгосрочных оборотных средств

Излишек или недостаток общих оборотных средств

Анализируемое предприятие обладает нормальной финансовой устойчивостью, способно расплачиваться по своим обязательствам.

Отметим и положительную тенденцию: в сравнении с предшествующим периодом сократился уровень запасов и увеличился собственный капитал. Благодаря этому увеличился размер излишка средств (∆СДОС и ∆ООС).

К сведению

Абсолютная устойчивость предприятия, когда для формирования запасов достаточно исключительно собственных оборотных средств, встречается достаточно редко: большинство предприятий за счет собственных средств стараются развивать инвестиционные проекты (открывают новые филиалы, новое производство и т. п.).

Особое внимание при анализе необходимо уделять соотношению собственного и заемного капитала, которое непосредственно влияет на финансовую устойчивость предприятия.

Распространено мнение, что идеальная финансовая ситуация — когда уровень собственных средств превышает уровень заемных.

Однако это не всегда верно. Так, например, превышение заемных средств над собственными не будет отрицательной чертой предприятия, свидетельствующей о скором банкротстве, если скорость обращения дебиторской задолженности выше скорости оборота материальных оборотных средств.

Кроме того, заемные средства могут быть необходимы для реализации конкретного проекта, и их отражение в бухгалтерском балансе только исказит картину при оценке финансовой устойчивости предприятия, поскольку анализу в таком случае подлежит конкретный проект, степень его доходности и срок окупаемости.

Для оценки финансовой устойчивости предприятия применяется система коэффициентов, которые отражают разные стороны состояния активов и пассивов предприятия:

1. Коэффициент обеспеченности собственными средствами (КОСС):

где СК — собственный капитал;

ВА — внеоборотные активы;

ОА — оборотные активы.

Если значение данного показателя 0,1

Коэффициент обеспеченности материальных запасов собственными средствами

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственных оборотных средств

Коэффициент финансового риска

Коэффициент быстрой (срочной) ликвидности

Коэффициент текущей ликвидности

Значения коэффициента абсолютной ликвидности свидетельствуют о хорошей тенденции развития предприятия, которое может эффективно балансировать и синхронизировать приток/отток денежных средств по объему и срокам.

Значение коэффициента быстрой ликвидности также в пределах нормы, что свидетельствует о высокой способности предприятия выполнять свои краткосрочные обязательства за счет быстрореализуемых активов.

Значение коэффициента текущей ликвидности показывает, что оборотные активы выше, чем краткосрочные финансовые обязательства, есть резервный запас для компенсации убытков (значение показателя в пределах нормы, величина этого запаса достаточна для покрытия убытков).

Нормирование оборотных средств компании

Как отмечалось ранее, одна из главных задач предприятия по управлению финансовой устойчивостью — обеспечить бесперебойную работу компании за счет оборотных средств.

К сведению

Оборотные активы включают запасы готовой продукции, производственные запасы, незавершенное производство, дебиторскую задолженность и средства на расчетных счетах и в кассе предприятия.

Оборотные активы образуются за счет как собственного капитала, так и краткосрочных заемных средств. Желательно, чтобы на производственных предприятиях, оборотные активы были наполовину сформированы за счет собственных источников финансирования, а наполовину — за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности.

Если на предприятии необоснованно выросли запасы сырья и готовой продукции, увеличился объем дебиторской задолженности, это говорит об острой нехватке денежных средств.

Для нормирования оборотных средств компании используют различные методы: прямым счетом, аналитический метод, отчетно-статистический, коэффициентный и др.

Мы рассмотрим отчетно-статический метод, который основан на анализе данных статической отчетности при использовании фактических сведений за предшествующие периоды.

Обратите внимание!

Нормативы устанавливаются индивидуально для каждого предприятия с учетом его специфики на определенный период, а на следующий отчетный период нормативы подлежат пересмотру.

Норматив оборотных средств представляет сумму нормативов запасов готовой продукции, производственных запасов, незавершенного производства, дебиторской задолженности и денежных средств.

Рассмотрим последовательность формирования нормативов оборотных средств на примере нормирования дебиторской задолженности.

Пример 4

Данные для расчетов — в табл. 7.

Дебиторская задолженность, тыс. руб.

1. Определим оборачиваемость дебиторской задолженности в днях (Об):

где В — выручка от реализации за анализируемый период, руб.;

Qдн — количество дней в анализируемом периоде.

Оборачиваемость по месяцам:

- 1-й месяц: (10 / 112) × 30 = 2,7 дн.;

- 2-й месяц: (15 / 128) × 30 = 3,5 дн.;

- 3-й месяц: (10 / 117) × 30 = 2,6 дн.;

- 4-й месяц: (20 / 142) × 30 = 4,2 дн.;

- 5-й месяц: (22 / 150) × 30 = 4,4 дн.;

- 6-й месяц: (17 / 134) × 30 = 3,8 дн.

2. Определим норму дней оборачиваемости дебиторской задолженности как среднеарифметическое по анализируемым периодам:

(2,7 + 3,5 + 2,6 + 4,2 + 4,4 + 3,8) / 6 = 3,5 дн.

3. Определим планируемую выручку на 7-й месяц. Допустим, для рассматриваемого примера по данным прогноза продаж планируемый объем выручки от реализации на 7-й месяц — 140 тыс. руб.

4. Определим нормативное значение дебиторской задолженности для 7-го месяца:

НДЗ для 7-го месяца = (140 / 30) × 3,5 = 16,3.

Отметим, что формирование оборотных средств предполагает комплексный подход.

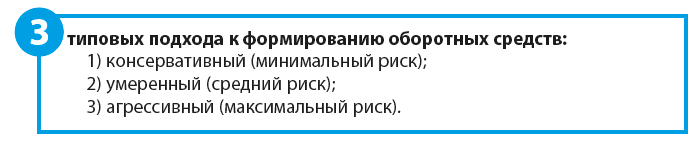

При разработке политики управления оборотными средствами необходимо определить, какой метод подходит именно вашему предприятию:

- консервативный подход предполагает формирование значительных страховых запасов ТМЦ для бесперебойности производственного процесса. Это влечет за собой увеличение расходов на содержание запасов. Однако риск потерь в случае производственных сбоев или сбоев поставки минимален.

Безусловно, агрессивный подход самый доходный, позволяет инвестировать денежные средства, не тратя их на страховые запасы. Однако в современных условиях в связи с несвоевременными отгрузками материалов, наличием просроченной дебиторской задолженности и т. д. это практически невозможно.

Оперативный контроль финансовой устойчивости предприятия

Контроль финансовой устойчивости начинается с бюджетирования, которое предполагает управление денежными потоками предприятия и позволяет обеспечить сбалансированность поступлений и расходований денежных средств, а также повысить платежеспособность предприятия.

Главными документами в системе бюджетирования являются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС).

Бюджет доходов и расходов (БДР) визуально напоминает привычную всем форму № 2 бухгалтерской отчетности — отчета о финансовых результатах. Информация о денежных потоках, на основе которой оцениваются способность предприятия генерировать денежные средства и потребности в использовании этих денежных потоков, консолидируется в системе бюджетного управления с помощью бюджета движения денежных средств.

БДДС структурно представляет собой движение денежных средств (по расчетному счету и/или кассе), отражая планируемые поступления и расходования денежных средств в процессе предпринимательской деятельности.

Формирует данные планы финансовых блок предприятия, при этом каждый разрабатывает удобную им форму или использует программное обеспечение.

Обратите внимание!

Не важно, как и в какой программе формируются бюджеты, главное — обязательный анализ исполнения сформированных бюджетов (путем формирования отчетов, например) и обязательная детализация по месяцам. Это требует постоянного оперативного мониторинга.

План платежей на день

№ п/п

Статья затрат

Контрагент

Назначение платежа

Сумма, руб.

Наличие просрочки, руб.

Сырье и материалы

Сырье и материалы

Сырье и материалы

План платежей (см. табл. 8) можно дополнить информацией об остатках денежных средств на расчетных счетах предприятия на начало дня и на конец дня, тогда будет визуализирована картина о ежедневной платежеспособности предприятия.

Включение информации о поступлениях денежных средств позволит отобразить более полную картину.

К сведению

Планируемые расходы предприятия могут превышать сумму планируемых доходов и остатков на счетах, поэтому необходимо ежедневно контролировать платежеспособность предприятия, сводя подобные отчеты в еженедельные, ежемесячные и т. д.

Если средств для проведения платежей недостаточно, стоит посмотреть оборот по данному счету за предыдущий день (неделю, месяц): по дебету счета 51 будет отражаться приход, по кредиту — расход.

Отображая информацию как о приходе денежных средств, так и о их расходе, документ позволяет синхронизировать денежные потоки, а значит, повысить эффективность контроля за финансовым здоровьем предприятия в целом.

Также немаловажным в вопросе управления финансовой устойчивостью является анализ дебиторской и кредиторской задолженности. Дебиторская задолженность в бухгалтерском балансе отображается в качестве собственных средств предприятия, а кредиторская — заемных. Поэтому анализ задолженностей предприятия в первую очередь необходим для определения платежеспособности предприятия.

Для отражения состояния дел по взаиморасчетам можно воспользоваться отчетом (табл. 9). Подобные отчеты можно формировать как в MS Excel, так и в автоматизированных программах, которые формируют подобные отчеты на основании данных бухгалтерского учета.

Бухгалтерский баланс содержит исчерпывающую информацию о финансовом состоянии организации в конкретный период времени. В этом документе отражен весь комплекс информации об имуществе, активах и долгах компании, которая выражена в денежном эквиваленте.

Составляется по форме бухгалтерской отчетности №1 в виде таблицы и включает полный комплекс информации о стоимости имущества и обязательствах организации. По способу отражения данных может быть сальдовым (формируется на определенную дату) или оборотным (составляется по результатам оборота средств за конкретный период времени). Составляется с использованием кодов и требует расшифровки.

В статье рассмотрим структуру этого документа и приведем его подробную расшифровку.

Структура бухгалтерского баланса

С точки зрения структуры документ включает две основные части, представляющие активы и пассивы организации.

Активы — стоимость имущественных и неимущественных активов и сумма дебиторской задолженности, то есть средств, которые должны прийти к компании от контрагентов или клиентов. Это первые два раздела бухгалтерского документа:

- Внеоборотные активы. Это нематериальные активы, основные средства компании, вложения в материальные ценности.

- Оборотные активы. В их числе сырье и материалы для производства, дебиторская задолженность, денежные средства и выручка на расчетных и валютных счетах, НДС по приобретенным ценностям.

Пассивы — это размеры собственного капитала компании и кредиторская задолженность перед контрагентами, поставщиками, по займам и кредитам (в виде краткосрочных и долгосрочных обязательств). Следующие три раздела формы:

Итоги по двум составным частям — активу и пассиву — должны в итоге быть равны друг другу.

Все строки бухгалтерского документа в подробной расшифровке и унификации приведены в приказе Министерства финансов №66н. В 2019 году в него были внесены изменения приказом №61н.

Составление бухгалтерского баланса — это запись остатков по счетам в нужные строки. Поэтому для корректного составления документа необходимо знать об отражении в конкретных графах таблицы данных определенных счетов.

Рассмотрим основные составляющие бухгалтерского отчета и приведем расшифровку всех его строк с детализаций по счетам.

Коды баланса и их расшифровка

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Последние изменения в правилах составления бухгалтерского баланса

При расчете не учитывают расходы на научно-исследовательские и опытно-конструкторские работы.

Также вносится остаток со счета 08 относительно трат, которые принимаются в виде нематериальных активов (при отражении вложений в них в строке 1110).

Выводы

Бухгалтерский баланс представляет собой собрание финансовой информации о компании, представленной в цифровом выражении. Для его полноценной расшифровки можно использовать справочные материалы, а кодирование применяется для автоматизированной обработки сведений из документа в органах статистики.

Бухгалтерский баланс имеет четкую структуру, утвержденную приказом Министерства финансов. В 2021 году следует использовать бланк, утвержденный приказом №61н от 19 апреля 2019 года.

В материале разберем, надо ли представлять в отчетности активы и обязательства по срокам их получения и оплаты, важно ли такое распределение и какие показатели отчетности могут быть потенциально искажены, если этого не делать.

Как классифицируют активы и обязательства согласно МСФО

МСФО 1 прямо указывает, что предприятию следует представлять раздельно:

- активы и обязательства, возмещение или погашение которых ожидается в течение не более чем 12 месяцев после окончания отчетного периода, и

- активы и обязательства, возмещение или погашение которых ожидается по истечении более чем 12 месяцев после окончания отчетного периода.

Предприятие определяет актив или обязательство как краткосрочное, если удовлетворяется одно из нижеперечисленных условий.

Все прочие активы и обязательства организация должна классифицировать как долгосрочные.

Вы наверняка обратили внимание, что стандарт учитывает и то, что у каждой организации может быть разный операционный цикл, который не всегда совпадает с двенадцатью месяцами. Если у предприятия операционный цикл длиннее, чем 12 месяцев, то оно вправе классифицировать свои активы и обязательства, исходя из своего цикла. При условии, что его длину можно четко определить.

МСФО 1 предусматривает также специфические правила, которые следует учитывать при классификации активов и обязательств. С ними вы можете ознакомиться в самом стандарте. Я же хотела бы обратить ваше внимание на влияние такой классификации на финансовые показатели и принятие решений.

На что влияет неправильное распределение активов и обязательств

Думаю всем известно, что каждый месяц, квартал или год, помимо подготовки финансовой отчетности, финансисты также работают над составлением оперативной управленческой отчетности. Данная отчётность не регламентирована регулирующими органами или законом и составляется с периодичностью и по формату, определенным руководством. Цель управленческого отчета — предоставлять оперативные финансовые показатели и результаты деятельности менеджерам, директорам, собственникам для принятия бизнес решений.

Правильная отчетность, как и классификация, могут несомненно повлиять на принятие решений по многим причинам. На какие же финансовые показатели может повлиять неправильная классификация активов и обязательств или отсутствие таковой? Я выделила для себя следующие:

- Показатели ликвидности — рассчитываются как соотношение текущих или определенных текущих активов и обязательств (в зависимости от той ликвидности, что вы рассчитываете).

Например, если забыли переквалифицировать часть долгосрочного кредита в краткосрочный, то показатель ликвидности будет завышен. Классификация дебиторской задолженности в долгосрочную без реклассификации резерва по сомнительным долгам приведет к занижению показателей ликвидности.

- Оборотный капитал — это часть текущих активов, которая остается после вычета текущих обязательств. Такой важный показатель для оперативного управления будет несомненно искажен при неправильной классификации. Также существует риск принятия неправильных решений в отношении оборотного капитала.

Например, завышенная доля краткосрочных обязательств или заниженная доля краткосрочных активов может указать на то, что у предприятия дефицит оборотного капитала. Это может привести к неразумным решениям для урегулирования данного дефицита.

- Оборачиваемость активов/обязательств — неправильная классификация приведет к искажению данных показателей, если анализ проводится по конкретным видам активов/обязательств.

Например, коэффициент оборачиваемости текущей кредиторской задолженности будет явно завышен, если вы забыли переклассифицировать часть кредиторки в краткосрочную.

- Коэффициент капитализации — рассчитывается как соотношение долгосрочных обязательств и постоянного капитала. Если часть кредиторской задолженности не перевести в состав долгосрочной или наоборот, то коэффициент капитализации будет искажен.

Несомненно, список потенциальных искажений может быть расширен в зависимости от того, какие финансовые показатели рассчитываются предприятием. Но факт остаётся фактом: даже такая, на первый взгляд, несущественная проблема может привести к неправильной отчетности и тем самым — к неправильным решениям.

Бухгалтеру, который занимается подготовкой отчетности, финансисту, анализирующему данную отчетность, и директору, который ее подписывает, следует учитывать потенциальное влияние того или иного показателя на процесс принятия решений.

Читайте также:

- Запрет на банкротство в связи с коронавирусом до какого числа

- Водитель сопровождения что делает

- Обязательно ли вписывать ребенка в паспорт отца после установления отцовства

- Нужны ли права на электроскутер в россии

- Сколько дней наблюдается патронажной сестрой ребенок привитый инактивированной вакциной