Как проверить на банкротство гражданина украины

Обновлено: 07.07.2024

Проверка на банкротство — это процедура по получению сведений о платежеспособности контрагента.

Зачем проверять контрагентов

Банкротство (несостоятельность) — это неспособность должника удовлетворить в полном объеме требования кредиторов по денежным обязательствам и исполнить обязанность по уплате государственных платежей.

В процессе признания организации или гражданина несостоятельным для должников устанавливают ограничения по распоряжению денежными средствами. Для погашения долгов формируют реестр с разбивкой по очередности. Возврат задолженности кредиторам осуществляют согласно очереди. Законом установлены сроки для включения в реестр кредиторов. Если попасть в него не получилось или денег на всех кредиторов в реестре не хватило, то при признании должника несостоятельным все оставшиеся долги списывают.

При заключении договора, предполагающего получение денег или материальных ценностей от контрагента, рекомендуем проверить на банкротство юридическое лицо, чтобы удостовериться в его платежеспособности.

Если контрагентом выступают граждане или индивидуальный предприниматель, целесообразно проверить на банкротство физических лиц, поскольку их наряду с организациями признают несостоятельными.

Если договор уже заключен и контрагент не производит оплату или иным образом не исполняет денежное обязательство, то перед обращением в суд с требованием о взыскании задолженности проведите проверку на банкротство организации по ИНН или проверьте гражданина. В случае возбуждения дела о несостоятельности учитывайте, что для взыскания долга требуется подать заявление о включении в реестр требований кредиторов.

Эксперты КонсультантПлюс разобрали особенности банкротства в 2021 году. Используйте эти инструкции бесплатно.

На каких ресурсах проверять информацию

Сведения публикуют на ЕФРСБ (единый федеральный реестр о банкротстве юридических лиц), а перед обращением в суд и возбуждением дела публикуют объявление о намерении обратиться в суд на ЕФРСФДЮЛ (единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности). Ресурс для проверки называют упрощенно — Федресурс. Реестр ведется с конца 2002 года. Каждый заинтересованный гражданин может узнать на портале информацию о лицах, признанными судом несостоятельными, воспользовавшись поиском. Благодаря автоматизации всех должников на одном сайте, любой гражданин узнает, стоит ли доверять организации или она находится на стадии признания ее несостоятельной.

- о возбуждении дела;

- о собрании кредиторов;

- о назначении арбитражного управляющего;

- отчет арбитражного управляющего;

- сведения о торгах и пр.

Как проверять граждан

Для осуществления проверки сведений о банкротстве физических лиц на сайте ЕФРСБ необходимо ввести в поисковое поле Ф. И. О., адрес, регион, категорию (гражданин/ИП). Поиск осуществляют по ИНН, ОГРНИП, СНИЛС. Поисковый запрос выдаст информацию по имеющимся в базе данным. Если должников по указанным критериям нет, это значит, что дело в отношении гражданина не возбуждено. На Федресурсе проверить на банкротство физическое лицо онлайн бесплатно можно в любое время, реестр работает без ограничений и не требует платы за предоставление сведений.

Как проверять организацию

На Федресурсе проверяют банкротство юридического лица по ИНН, ОГРН, ОКПО, наименованию бесплатно. Сведения предоставляют без взимания платы как в отношении граждан, так и об организациях.

Для получения сведений заполните карточку поиска:

По завершении проверки информация предоставляется в отношении запрошенного должника. Если сведений о запрошенной организации в реестре не обнаружится, это означает, что дело о несостоятельности не возбуждено. Вся информация доступна без каких-либо ограничений любому желающему.

С 2015 года, когда у граждан появилась возможность признать себя банкротами, через эту процедуру, по данным Статистического бюллетеня ЕФРСБ, уже прошло более 282 тыс. человек. Это не так много, но важно знать другое: в 95% должники инициируют дело о несостоятельности сами.

Банкротство может оказаться очень выигрышным для неплательщика.

Плюсы банкротства

Для многих людей в трудной финансовой ситуации несостоятельность становится настоящим "спасательным кругом":

- можно списать абсолютно все долги перед кредиторами, в том числе займы по распискам;

- будут погашены задолженности по налогам, сборам и штрафам;

- заемщиков суд освободит от кредитной нагрузки и ответственности за все просрочки по кредиту;

- если должник уже проиграл кредиторам какое-то дело в суде, то все исполнительные производства будут отменены, а аресты в отношении имущества сняты.

Правда, некоторые долги не подлежат списанию – прежде всего это относится к алиментам и обязательствам по возмещению вреда жизни и здоровью. А если должник является ИП, то он и после признания банкротом будет должен погасить перед своими работниками долги по зарплате и выходным пособиям. Не списываются также субсидиарная ответственность контролирующих лиц, убытки юридическому лицу, причиненные умышленно или по грубой неосторожности, и т. д. (п. 5-6 ст. 213.28 Федерального закона от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (банкротстве)"; далее – закон о банкротстве).

Минусы банкротства

Конечно, у банкротства есть и отрицательные стороны. Самая главная – это необходимость отвечать по долгам своим имуществом (в том числе накоплениями на счетах). Имущество должника, за некоторыми исключениями, войдет в конкурсную массу и будет реализовано с торгов, а вырученные средства поступят кредиторам.

Кроме того, в течение трех лет после признания банкротом нельзя занимать руководящую должность в любой организации. Для банков и НПФ этот срок дольше – 10 и 5 лет соответственно. Наконец, в течение 5 лет после признания гражданина банкротом он обязан предупреждать об этом банк, если захочет взять кредит. В такой же срок запрещено снова инициировать дело о своем банкротстве (ст. 213.30 закона о банкротстве).

На этом все, других последствий для гражданина-банкрота нет.

Как проходит банкротство

Хотите избавиться от долгов?

позволит сопоставить риски и

сделать первые шаги к банкротству.

Подать заявление о признании должника банкротом может как сам гражданин, так и его кредиторы, а также налоговая инспекция. Более того, должник обязан это сделать, если общая сумма его долгов превышает 500 тыс. руб. Если же общий размер задолженности меньше, но гражданин знает, что средств для погашения долга у него явно недостаточно, он все равно вправе обратиться в суд для признания себя несостоятельным (ст. 213.4 закона о банкротстве).

Еще один вариант, который появился с 1 сентября 2020 года, – это признать себя банкротом во внесудебном порядке, для чего нужно подать заявление в МФЦ. Внесудебное банкротство возможно при наличии двух условий: во-первых, сумма задолженности составляет не менее 50 тыс. и не более 500 тыс. руб., а во-вторых, кредиторы должника уже выиграли как минимум один спор в суде, передали исполнительный лист приставам – а те прекратили производство, поскольку у должника нет имущества для погашения долга (ст. 223.2 закона о банкротстве).

После того как суд принял документы и возбудил дело, может быть несколько вариантов: введение реструктуризации долгов либо признание заявления о признании должника банкротом необоснованным (ч. 1 ст. 213.6 закона о банкротстве). Реструктуризация вводится, когда у человека есть стабильный доход, который позволит постепенно рассчитаться с кредиторами по новому плану и содержать при этом себя и семью. Есть и другие условия: за пять последних лет человека не признавали банкротом и у него нет непогашенной судимости за экономические преступления (п. 1 ст. 213.13 закона о банкротстве).

После того, как реструктуризация началась, все свои расходы должник должен будет сначала согласовывать с финансовым управляющим. Свободно тратить разрешено не более 50 тыс. руб. в месяц, чтобы покрыть расходы на жизнь (абз. 3 п. 5.1 ст. 213.11 закона о банкротстве).

Если реструктуризация по каким-то причинам невозможна или гражданин регулярно нарушает ее условия, наступает следующая стадия банкротства: реализация имущества и расчеты с кредиторами (абз. 4 п. 1 ст. 213.24 закона о банкротстве).

Существует еще одна возможность: заключение мирового соглашения, которое должно быть одобрено на собрании кредиторов и утверждено судом (ч. 12 ст. 213.8, ст. 213.31 закона о банкротстве).

Что происходит с имуществом должника

Долги погашаются за счет всего имущества должника: квартиры, дома, машины, дачи, земельных участков, денег на счетах и т. д.

Но нельзя сказать, что после банкротства у человека не остается никакого имущества. Так, за ним сохраняется его единственное жилье. Правда, если квартира или дом находятся в ипотеке у банка, в конкурсную массу они все же войдут (п. 3 ст. 213.25 закона о банкротстве) – поэтому таким должникам следует оценить все "за" и "против" перед тем, как признавать себя банкротом.

Редко обращают взыскание на мебель, технику, одежду, предметы интерьера и прочие личные вещи (если только это не предметы роскоши или дорогие украшения).

Что касается автомобиля, то по общему правилу с ним придется расстаться. Исключение возможно, если должник сумеет убедить суд, что машина нужна ему для работы (например, если он трудится экспедитором, водителем или курьером). Останется автомобиль и у инвалидов – неважно, используют они его в профессиональной деятельности или нет.

Что происходит, если у должника мало имущества для погашения всех долгов или его нет совсем? Тогда его задолженность перед кредиторами считается погашенной (п. 6 ст. 213.27 закона о банкротстве). Но на это не стоит надеяться тем, кто ведет себя недобросовестно: например, представляет ложные сведения при оформлении кредита либо скрывает или уничтожает свое имущество, чтобы оно не досталось кредиторам (п. 4 ст. 213.28 закона о банкротстве).

Если же гражданин перед банкротством, например, подарил свою квартиру родственнику, такая сделка будет оспорена, а недвижимость – возвращена в конкурсную массу (ст. 213.32 закона о банкротстве).

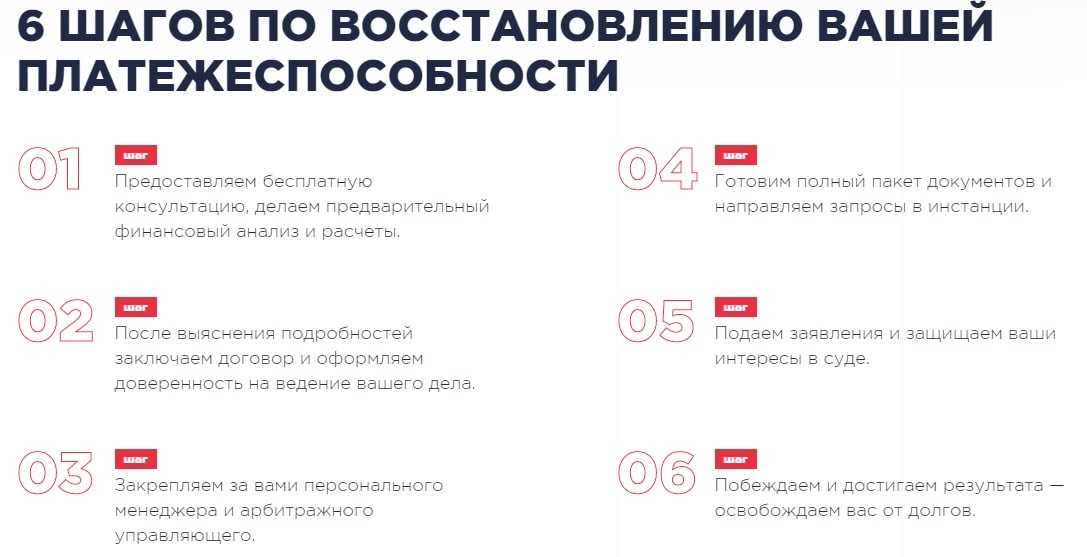

Финансовый управляющий и представители должника

Финансовый управляющий участвует в каждом деле о банкротстве гражданина. Он координирует банкротные процедуры и следит за соблюдением закона всеми их участниками: выявляет имущество должника, оценивает его и обеспечивает сохранность, организует собрание кредиторов и отчитывается перед ними о ходе банкротства, контролирует выполнение плана реструктуризации долгов, реализует имущество банкрота и т. д. (ст. 213.9 закона о банкротстве).

В заявлении о признании должника банкротом указывается только саморегулируемая организация, из числа членов которой должен быть утвержден финансовый управляющий. Выбрать конкретную кандидатуру конкурсный кредитор, уполномоченный орган и должник не могут (п. 4 ст. 213.4, п. 3 ст. 213.5 закона о банкротстве). Но ВС РФ подчеркнул, что должник вправе ходатайствовать о конкретной кандидатуре финансового управляющего (п. 16 Постановления Пленума ВС РФ от 13 октября 2015 г. № 45 "О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан"), причем специалисты рекомендуют так и поступать.

А вот участие профессионального юриста на стороне должника не обязательно, но им тоже не рекомендуется пренебрегать – чтобы все документы были составлены правильно, сроки не нарушены, а интересы должника соблюдены. Именно юрист проследит, чтобы банки предоставили достоверную информацию о должнике, а кредиторы воздержались от неправомерных действий.

По мнению руководителя и основателя юридической компании "Банкирро" Дмитрия Томилина, грамотный юрист в процедуре банкротства гарантирует, что:

- должника перестанут тревожить банки и коллекторы;

- клиенту не придется общаться и с другими кредиторами – это возьмет на себя представитель;

- долги при наличии возможности будут реструктуризованы;

- если такой возможности нет, то все кредиты, займы по распискам, микрозаймы, долги по ЖКХ, налогам и т. д. будут списаны полностью;

- банк вернет комиссию и страховку по кредиту;

- если дело дойдет до реализации имущества, она будет проведена с максимальной выгодой для должника;

- в суде все интересы должника будут защищены и т.д.

Для людей, испытывающих серьезные трудности с финансами, банкротство действительно может стать спасением и обеспечить освобождение от долгов. Самый эффективный путь – доверить ведение этой процедуры профессионалу. Если юрист окажется грамотным, можно будет, например, оспорить некоторые требования кредиторов или увеличить ежемесячную сумму на повседневные расходы.

Справка о компании

Юридическая компания "Банкирро" – помогает оформить банкротство согласно закону № 127-ФЗ "О НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВЕ)". Компания работает по всей России. Офисы расположены в городах: Москва, Санкт-Петербург, Воронеж, Саратов, Саранск, Пермь.

И вообще, позиционируют банкротство как едва ли не счастливое событие в жизни гражданина. Если вы увидели любой подобный лозунг — можете сразу разворачиваться и уходить, вам эта фирма не подходит. Но в данной статье речь пойдет не о подобных фирмах, а совершенно о другом.

Итак, главное, что предлагают гражданам большинство околоюридических фирм — это:

— полное списание всех долгов;

— сбережение вашего имущества от взыскания.

Теперь же мы подошли к главному вопросу: почему нельзя верить ни одной фирме, гарантирующей полное избавление от долгов и сохранность вашего имущества.

Для этого стоит развенчать несколько мифов о банкротстве физического лица и рассказать о некоторых неблагоприятных последствиях банкротства, о которых умалчивают околоюридические организации.

Миф первый: банкротство физического лица гарантирует избавление от долгов

Реальность: вам придется доказывать, что вы, во-первых, на момент взятия кредитов были добросовестным платежеспособным заемщиком, и, во-вторых, указали при взятии кредита о себе достоверную информацию.

Кроме того, статья 213.28 Федерального закона о банкротстве указывает, что гражданин, признанный банкротом, освобождается далеко не от всех долгов.

В частности, не списываются долги:

— по возмещению вреда чужому здоровью или имуществу, а также по компенсации морального вреда;

— по текущим платежам, т.е. по тем, которые возникли в ходе процедуры банкротства, например, по оплате коммунальных услуг;

— по выплате заработной платы наемным работникам.

Не следует забывать и о том, что 24 марта 2016 года Арбитражный суд Новосибирской области вынес беспрецедентное решение по делу № А45-24580/2015 в отношении грузчика Валерия О., который был признан судом банкротом, но освобожден от долгов не был вообще. «С 15.11.20ХХ г. по настоящее время О. работает в ООО „А.“ в должности грузчика. Согласно справкам о доходах физического лица среднемесячный доход в 2013 г. за вычетом НДФЛ составил 17 805 рублей 43 копейки, в 2014 г. составил 21 485 рублей 05 копеек, по состоянию на 13.10.2015 г. по данным гражданина указанным в заявлении и финансового управляющего доход составил 21 623 рубля. Вместе с тем, ежемесячные платежи по кредитам составляли 23 616 рублей. Документальных доказательств, подтверждающих наличие иных источников дохода гражданина, в материалы дела не представлено. Из указанного следует, что О. принял на себя заведомо неисполнимые обязательства, что явно свидетельствует о его недобросовестном поведении в ущерб кредиторам.

Таким образом, даже признав гражданина банкротом, суд может не освободить его от долгов, и основанием для этого может оказаться малейшая недобросовестность в поведении должника как до начала процедуры банкротства, так и в процессе ее проведения. Валерий О. был первым.

Подобные решения, когда банкротом должника признают, но от долгов не освобождают, выносятся арбитражными судами все чаще. И, наконец, мы забыли упомянуть о таком этапе, как реструктуризация ваших долгов. Именно о ней ставится вопрос в суде при начале процедуры банкротства. И может случиться так, что вместо освобождения вас от долгов арбитражный суд примет решение о том, что вы по всем долгам будете должны ежемесячно уплачивать определенную сумму.

Скрыть свои доходы при этом не удастся — за этим будет за ваши же деньги с ревностью бдить финансовый управляющий.

Миф второй: процедура банкротства обойдется недорого

Действительно, закон устанавливает достаточно небольшие суммы при обращении с заявлением о банкротстве:

— 300 рублей — госпошлина при подаче заявления в суд;

— 25000 рублей — вознагражление финансовому управляющему;

— около 20000 рублей — за публикацию сведений о банкротстве.

Реальность: ни один закон не обязывает финансового управляющего браться за любое дело о банкротстве.

Средняя рыночная стоимость услуг финансового управляющего за ведение процедуры банкротства физического лица составляет 200000 рублей.

Финансовый управляющий, прежде чем взяться за ваше дело, посмотрит, сможет ли он получить эту сумму в виде процентов от суммы, полученной от реализации вашего имущества (а статья 20.6 Закона о банкротстве дополнительно к 25000 рублей устанавливает вознаграждение финансового управляющего в размере 7% от сумм, полученных от реализации вашего имущества и некоторых других махинаций в вашем отношении).

Если финансовый управляющий увидит, что с реализации вашего имущества он ничего получить не сможет, или получит мизерную сумму, то он предложит вам заплатить ему эти 200000 рублей, естественно, неофициально.

Мы имеем дело с наглостью и произволом финансовых управляющих, аппетиты которых реально законом никак не ограничены. Но чтобы оспорить такие положения закона в Конституционном суде (что, в принципе, реально), вам опять же понадобится юрист, который бесплатно работать не будет. Сам процесс также займет время, в течение которого вас будет донимать банкиры, коллекторы и иные кредиторы.

Кроме того, вам следует помнить, что финансовый управляющий вам не помощник! Вы за свои деньги наняли его для того, чтобы он нашел путь, как высосать из вас побольше денег для кредиторов и своих 7% вознаграждения.

Миф третий: банкротство обезопасит имущество должника

Реальность: В статье 446 Гражданского процессуального кодекса РФ приведен исчерпывающий перечень имущества, на которое не может быть обращено взыскание. Я не буду его здесь приводить.

Все остальное финансовый управляющий имеет право продать, а деньги от продажи отдать кредиторам. Не стоит надеяться на то, что вы убережете имущество от взыскания, если продадите или подарите его до обращения в суд.

Финансовый управляющий через суд будет признавать сделку недействительной. Именно за это он получает свои деньги, причем от вас же.

И, наконец, так называемые околоюридические или псевдоюридические организации умалчивают о негативных последствиях банкротства, которых в реальности более, чем достаточно.

1. В течение трех лет вы не сможете участвовать в управлении юридическим лицом. Не сможете быть учредителем или директором фирмы, не сможете открыть своего дела.

2. В течение пяти лет вы не сможете умалчивать о факте своего банкротства при взятии кредитов.

Если же вы о нем умолчите, не укажете в анкете банка, то это будет достаточным основанием для уголовного преследования вас. Маловероятно, что банки согласятся дать вам кредит.

3. Данные о вашем банкротстве доступны во многих открытых источниках: на сайте арбитражного суда и в так называемом реестре банкротов. Любой желающий сможет получить информацию о вашем банкротстве за 2 — 3 минуты.

А это значит, например, что работодатель тысячу раз подумает, брать ли вас на работу. Да-да, я знаю, что отказав вам из-за банкротства, он будет не прав. Но вам придется долго, несколько месяцев, доказывать это в суде. За любые услуги вам также придется быть готовым внести 100% предоплату, поскольку доверять вам вряд ли будут.

4. Не факт, что вас перестанут беспокоить наглые коллекторы. Да, тем, что они будут вас беспокоить, они нарушат закон. Но когда закон останавливал коллекторов? Чтобы их остановить, вам придется сначала расшевелить правоохранительные органы: судебных приставов (именно им с 1 января 2017 года подконтрольны коллекторы) и полицию. Не исключено, что вам придется судиться, чтобы заставить их выполнить свою работу.

5. Если вам за долги отключили коммунальные услуги, ваше банкротство не является основанием для того, чтобы их вам снова подключили. Закон просто не обязывает коммунальщиков этого делать.

Они все равно будут требовать от вас оплаты всей задолженности, пока не оплатите — не подключат.

Итак, если вы решились на банкротство, то стоит подумать:

— нужна ли вам эта процедура, выгодна ли она вам;

— насколько негативными могут оказаться для вас последствия этой процедуры;

— сможете ли вы оплатить эту процедуру;

— насколько реальным является избавление вас от долгов по итогам процедуры;

— не окажется ли так, что вы впустую потратите свои деньги;

— можно ли доверять той фирме, в которую вы собираетесь обратиться.

И в заключение хочется напомнить, что банкротство — это крайняя мера, и не ко всем ситуациям подходящая и столь выгодная, как рекламируют не слишком добросовестные конторы.

Если сравнивать процедуры по урегулированию отношений с кредиторами с медицинскими процедурами, то досудебное и судебное урегулирование — это терапия, а банкротство — это ампутация больного органа, и оправдана она лишь в крайних случаях. Не стоит забывать о профилактике, нужно воздерживаться от необдуманных кредитов и стараться своевременно урегулировать все вопросы с возникшей задолженностью.

АКЦИЯ ПРОДЛЕНА

На фоне финансовых неурядиц рождаются психические расстройства, портятся отношения с близкими людьми и разрушаются семьи. Что же такого экстраординарного принес в жизнь украинцев Кодекс о банкротстве?

Кодексом предусмотрено, что физическое лицо может объявить себя банкротом, обратившись с соответствующим заявлением и пакетом документов в суд. Преимуществом для должника является то, что процедуру банкротства невозможно открыть по обращению кредитора или третьего лица. Таким образом человек сам вправе решать, является ли интересным для него данный способ не платить кредит.

Действительно, сумма долга заемщика от которой можно начинать процедуру банкротства является ограничивающим фактором для многих украинцев. Особенно это касается должников МФО – количество займов не имеет значения! Законодательством установлено, что объявить себя банкротом может только физическое лицо, задолженность которого перед кредиторами превышает 30 минимальных заработных плат (по состоянию на 2019 год – это 125,19 тыс. грн.).

Что нужно для признания физического лица банкротом:

- Соответствовать требованиям Законодательства об открытии процедуры банкротства (удовлетворять условиям):

– по сумме долга перед кредиторами (смотреть выше);

– платежи по каждому из кредитов проводятся человеком в сумме меньшей 50% от необходимой в течение последних 2-х месяцев;

– получено решение в исполнительном производстве об отсутствии у должника имущества, которое может быть реализовано в счет погашения обязательств перед кредиторами.

- Обратиться с заявлением в хозяйственный суд по месту жительства.

- Подготовить полный пакет документов:

– копии паспорта и идентификационного кода;

– список кредиторов с суммами долга;

Желаете избавиться просроченных кредитов МФО и хотите забыть о долгах, как о страшном сне? Команда Финансового Клуба готова оказать профессиональную помощь.

Получить помощь!

– список имущества, которое находится в собственности должника с копиями правоустанавливающих документов;

– справку об отсутствии судимости;

– копию трудовой книжки;

– справки из банков о наличии открытых счетов и суммами остатков по ним;

– список имущества, находящегося в залоге (при наличии);

– собственную декларацию и декларацию о доходах всех членов семьи за 3 последних года;

– документы по любых сделках, которые проводились должником в течение последнего года до подачи заявления о банкротстве, на сумму свыше 30 минимальных зарплат (125,19 тыс. грн.).

– информацию о месте работы;

– квитанцию об уплате авансового платежа услуг арбитражного управляющего за 3 месяца в сумме 29,04 тыс. грн.

– детальный план реструктуризации в качестве предложения по урегулированию долгов.

Суд в течение 5 дней обязан рассмотреть обращение должника и принять решение об открытии процедуры банкротства, либо отказать в случае предоставления не полного пакета документов, либо не достоверной информации.

Далее суд назначает арбитражного управляющего, который и будет вести дело. Его основная задача – договориться с кредиторами. На реструктуризацию долга при банкротстве законодательством отведено 4 месяца. Суть этой процедуры заключается в получении согласия кредиторов в увеличении сроков займов, отсрочке платежей, списании части долга, или продажи части имущества заемщика (в случае залога). Максимальный срок реструктуризации кредитов – до 5-ти лет (для беззалоговых займов) и до 10-ти лет залоговым обязательствам.

Если в течение 120 дней арбитражному управляющему не удалось договориться о реструктуризации с кредиторами – суд объявляет о начале процедуры банкротства должника. А это значит, что имущество, находящееся в собственности человека, подлежит оценке и реализации на аукционе.

Если человек объявляет себя банкротом, происходит реализации имущества должника (при наличии), после чего все долги списываются и ни один кредитор не вправе в будущем выдвигать любые требования или претензии к заемщику по поводу возврата выданного кредита. В таком случае можно забыть о наследовании долгов детьми и таким образом получить шанс прожить жизнь без обязательств!

– общаться с коллекторами;

– хаотично пытаться найти деньги для уплаты долга;

– проводить переговоры с кредиторами о предоставлении льгот по уплате кредитов;

– терпеть психологический прессинг и давление со стороны.

Важным является тот момент, что лицо, которое признано банкротом, никто не вправе лишить единственного жилья площадью до 60 кв.м. (для квартиры), или 120 кв.м. (для дома), даже если оно находится в собственности должника.

К ликвидационной массы тоже не относятся:

– средства должника на счетах пенсионного фонда;

– остатки средств на счетах фондов социального страхования.

Даже если имущества оказалось недостаточно для расчета со всеми кредиторами, при завершении процедуры банкротства все долги физического лица считаются погашенными.

Какие же недостатки есть в объявлении физического лица банкротом?

Стоимость процедуры банкротства существенно зависит от того, кто будет заниматься этим вопросом: Вы самостоятельно, или квалифицированный юрист. Но следует понимать, что даже без обращения за юридической помощью, должнику придется оплатить:

– судебный сбор в сумме 10-ти прожиточных минимумов доходов граждан – 1936 грн. * 10 = 19360 грн.;

– вознаграждение арбитражному управляющему за 3 месяца работы. Каждый месяц оплачивается в расчете 5-ти прожиточных минимумов, а это 1936 грн. * 5 = 9680 грн. За 3 месяца итоговая сумма составит – 9680 грн. * 3 = 29040 грн.

Таким образом, минимальная цена процедуры банкротства физических лиц составляет 19 360 грн. + 29 040 грн. = 48 400 грн.

Однако из-за сложности в подготовке документов и вероятности получения отказа, большинство людей обращается за помощью в оформлении банкротства к квалифицированным юристам. Стоимость услуг юридических компаний начинается от 8000 грн.:

Нужна помощь в оформлении банкротства физического лица? Каждый сам должен ответить на этот вопрос. Если у Вас нет юридического образования и базовых знаний в юриспруденции, то как минимум не помешает получить консультации по банкротству.

В конце концов, любую информацию в настоящее время можно найти в интернете, и, если у Вас есть время и терпение, не поленитесь прочитать Кодекс Украины по процедуре банкротства, он все расставит на свои места.

Юридические услуги по банкротству физических лиц – это ни что иное, как предоставление человеку плана действий и подготовка отдельных документов в соответствии с требованиями настоящего Кодекса.

В конце концов, способно ли банкротство лишить человека долгов? Если речь идет о займах сумма долга по которым превышает 126 тыс. грн. – да, но стоит считать экономическую целесообразность таких действий. Дело в том, что высокая стоимость банкротства физического лица – является препятствием для многих людей в выборе данного способа не платить кредиты. И это понятно, ведь договориться с кредиторами возможно и без таких крайностей как банкротство! Финансовые учреждения и сами не заинтересованы в решении вопросов просроченных займов в судебном порядке. Важно дать им это понять без потери времени и усилий!

Поиск производиться по адресу, кадастровому номеру или на карте. Проверяем тот ли это объект. Добавляем необходимые услуги.

ВИДЕО! ЗАЧЕМ и КАК проверить объект недвижимости. Справка об объекте недвижимости за 30 рублей!

Зачем проверять объект недвижимости перед покупкой?

Банкротство физлица — что это и когда наступает?

Обязательные условия для начала арбитражного дела против несостоятельного должника:

Долг в сумме от 500 тыс. рублей должник может иметь как перед одним кредитором, так и перед несколькими частными или юридическими лицами.

Вносить сведения о банкротстве в ЕФРСБ можно только по завершению арбитражных разбирательств и на основании соответствующих судебных решений. Делать это сам кредитор или должник не могут. Такое право по закону предоставляется:

- Нотариусам;

- Операторам/организаторам аукционов, на которых проводится реализация имущества, которым ранее владел должник;

- Арбитражным управляющим.

Последствия банкротства

Согласно ст. 213.3 Российского законодательства, банкротство физических лиц влечет за собой следующие последствия:

Отношение заинтересованных лиц к банкротам более лояльное, чем к должникам. Ведь у первых уже нет никаких обязательств, значит, и финансовое положение более устойчивое. С другой стороны, у последних может быть в распоряжении ценное имущество, способное покрыть задолженность в случае неблагоприятного развития ситуации.

Кому нужна проверка на банкротство?

Прибегать к помощи нашего сайта и узнавать информацию о банкротстве физических лиц необходимо:

- МФО, банкам и другим кредиторам при обращении потенциальных заемщиков;

- Арендодателям;

- Предприятиям перед заключением договоров с новыми контрагентами;

- Работодателям. В особенности, если кандидат претендует на руководящую должность в компании.

Зачем производят проверку физического лица на банкротство?

Запрос информации об арбитражных разбирательствах осуществляется в следующих целях:

- Минимизация риска провала сделки, заключения договора с физлицом, которое способно и прежде уже нарушало финансовые обязательства;

- Снижение риска лишиться собственных денежных средств.

В случае со сделками по покупке-продаже недвижимости, поиск и проверка на банкротство крайне важны. Без них существует опасность заключить договор с собственником, который в скором времени может официально лишиться объекта.

Продавцы нередко предлагают дома и квартиры по минимальной цене как раз для того, чтобы как можно быстрее избавиться от активов и получить деньги на руки. Признать сделку купли-продажи незаконной и возвратить средства новому собственницу жилья будет непросто.

Поиск данных о физлицах в ЕФРСБ может осуществить кредитор. Ему проверка на банкротство позволит избежать оформления проблемного займа.

Кто и как можно проверить физ. лицо на банкротство?

Поиск может быть выполнен как любым физлицом, так и организацией. Узнать информацию про банкротство физических лиц позволяют такие официальные источники, как:

- Единый Федеральный Реестр. Проверка на банкротство может быть проведена за считанные минуты. Выполнить поиск можно, располагая минимумом информации (нужно указать фамилию и регион, в котором проживает предполагаемый должник). Результаты запроса будут представлены в удобном для изучения электронном формате и в режиме реального времени.

Запрос в ЕФРСБ позволяет узнать следующую информацию:

- Данные о готовящемся, проводимом или завершившемся разбирательстве;

- Сведения о требованиях, которые выдвигал кредитор, результаты их рассмотрения;

- Решения по делу.

- Физлицу уже присвоен статус;

- Осуществляется принудительная продажа ценных вещей для погашения задолженности.

Данные о несостоятельности физлица в информационную базу ЕФРСБ вносятся на регламентированных условиях:

- Осуществляется детальная оценка сведений на достоверность и актуальность;

- Предоставляется открытый доступ всем пользователям интернета без ограничений;

- Управляющий уже подписал соответствующие бумаги, окончательное решение по делу принято;

- Сведения предоставлены государственной властью, местными органами самоуправления, другими уполномоченными лицами.

Информация становится доступна не позднее чем через 10 календарных суток со дня наступления события.

Обратите внимание: система может показать однофамильца интересующего вас субъекта. Чтобы избежать ошибки, необходимо указывать не только ФИО, но и реальное место жительства.

Каждый отчет проходит проверку у квалифицированных специалистов. При необходимости специалисты отдельным письмом дают свои рекомендации и пояснения.

Читайте также: