Как принять денежное обязательство на аванс в 1с

Обновлено: 02.07.2024

Всем государственным учреждениям необходимо вести учет обязательств. Это довольно простой процесс, но некоторые бухгалтера продолжают вести учет на бумаге, пренебрегая удобному функционалу в 1С, а в результате допускают ошибки в формах годовой отчетности. Давайте же разберемся, как нужно отражать учет обязательств.

1. Учет обязательств 1С

Есть два вида обязательств бюджетные и денежные. Бюджетное возникает в момент заключения договора, либо другого документа расчетов между государственной организацией и другим контрагентом и фиксирует запланированные расходы. Денежное обязательство возникает при тех же условиях, но в момент, когда по договору или иному документу необходимо произвести оплату контрагенту. То есть денежное обязательство в 1С нужно формировать, когда куплены основные средства, начислены налоги или заработная плата и т.д.

На примере программного продукта 1С Бухгалтерия государственного учреждения редакции 2.0 рассмотрим отражение в учете обязательств.

2. Заводим договор в 1С БГУ

Напрямую из договора можно создать регистрацию бюджетного обязательства.

В результате, приняты бюджетные обязательства по договору Дт 506.10 Кт 502.11 на статью расходов 341.

Далее на основании регистрации бюджетных обязательств создадим поступление МЗ.

Одновременно с оприходованием материального запаса принято денежное обязательство Дт 502.11 Кт 502.12 на сумму 5000 рублей.

Также денежное обязательство в 1С можно принять из документов:

· Покупка материалов (в пути);

· Покупка ОС (в пути);

· Услуги сторонних организаций.

Далее рассмотрим второй вариант договора, который заключается для проведения конкурса. Одновременно с установлением признака участия в конкурсных процедурах исчезает на форме поле контрагент, так как он ещё не известен.

Получаются проводки в программе 1С Дт 506.10 Кт 502.17 на сумму 5000 рублей, приняты бюджетные обязательства на апрель 2020 года.

После того, как стал известен результат конкурсных процедур, в договоре нужно указать его состояние. Если прошло заключение договора, то необходимо указать контрагента. После чего нужно заново зарегистрировать бюджетное обязательство по договору.

Также можем по договору оформить поступление медикаментов. Только теперь сумма денежных обязательств будет на 1000 рублей меньше.

В случае, если конкурсные процедуры завершились отказом от договора, также нужно зарегистрировать обязательство.

Проводка в программе 1С Дт 506.10 Кт 502.17 уменьшает обязательство на 5000 рублей.

Также для контроля планирования и санкционирования бюджетные и автономные учреждения могут использовать отчеты контроля плана финансово-хозяйственной деятельности. А казенные учреждения могут использовать отчеты об исполнении бюджета получателей бюджетных средств, распорядителя бюджетных средств и т.д.

Старыгина Любовь Евгеньевна

Вас могут заинтересовать следующие статьи:

Эти Федеральные стандарты бухгалтерского учета должны применяться в бухгалтерском учете, начиная с отчетности за 2022 год. Однако, организации могут начать применять эти Стандарты до указанного срока.

Изменения в бухгалтерском или налоговом законодательстве всегда приводят и к изменению алгоритма работы бухгалтерских программ. Изменений, как мы предполагаем, планируется много.

В предыдущей статье мы рассмотрели изменения в бухгалтерском учете и изменения в программе, связанные с учетом спецодежды и спецоснастки. Сегодня мы рассмотрим еще одно изменение в программе 1С:Бухгалтерия 8 редакция 3.0, которое произошло в релизе 3.0.88, и связанно это изменение с появлением новых ФСБУ.

В бухгалтерской (финансовой) отчетности должна раскрываться информация об авансах, предварительной оплате, задатках, уплаченных организацией в связи с осуществлением капитальных вложений.

Рассмотрим пример

Организация является плательщиком НДС. Поэтому от поставщика были получены счета-фактуры на аванс и вся сумма предъявленного поставщиком НДС была принята к вычету.

Сводные проводки за первый квартал 2021 года по выплате авансов поставщику и принятию к вычету предъявленного поставщиком НДС показаны на Рис. 1.

Аванс в сумме 240 000 рублей, в том числе НДС 20% (40 000 рублей) был выплачен с целью приобретения материалов.

Аванс в сумме 480 000 рублей, в том числе НДС 20% (80 000 рублей) был выплачен с целью приобретения объектов основных средств.

Аванс в сумме 180 000 рублей, в том числе НДС 20% (30 000 рублей) был выплачен с целью приобретения прочих активов.

Аванс в сумме 60 000 рублей, в том числе НДС 20% (10 000 рублей) был выплачен поставщику по договору об оказании услуг.

Оборотно-сальдовые ведомости по счету 60.02 и счету 76.ВА показаны на Рис. 2.

Строка 1230 Бухгалтерского баланса (единица измерения - тыс. рублей) и ее расшифровка показаны на Рис. 3.

Начиная с релиза 3.0.88 в программе 1С:Бухгалтерия 8 редакция 3.0 добавлена возможность отражения выданных авансов в бухгалтерском балансе по разным строкам. В какую строку баланса включается аванс, зависит от актива, который организация ожидает получить от поставщика.

Для того, чтобы воспользоваться данной возможностью, необходимо внести в программе изменения в учетную политику по бухгалтерскому учету. В форме настройки учетной политики появился новый реквизит, определяющий порядок отражения в балансе авансов, выданных поставщикам.

Реквизит может принимать одно из двух значений:

- одной строкой дебиторской задолженности;

- отдельными строками по видам активов.

Давайте выберем второй вариант и посмотрим, что изменится в программе в нашем примере.

Новая настройка учетной политики по бухгалтерскому учету показана на Рис. 4.

Но для того, чтобы бухгалтер мог воспользоваться новой возможностью, ему, кроме настройки учетной политики по бухгалтерскому учету, необходимо чтобы в его персональных настройках в программе был включен флажок Показывать счета учета в документах.

Форма Персональные настройки показана на Рис. 5.

Теперь, в какой строке баланса в программе отражается аванс, выданный поставщику, зависит от договора с поставщиком. В связи с этим, в справочнике Договоры появился новый реквизит, который называется Вид актива.

Заполняется данный реквизит из формы договора. В формах договоров с видом С поставщиком и с видом С комиссионером (агентом) на закупку появился новый раздел Отражение в финансовой отчетности.

В разделе содержится всего один вышеназванный реквизит Вид актива, который может принимать четыре значения:

- запасы;

- основные средства;

- прочие активы;

- дебиторская задолженность.

Это значение и определяет строку бухгалтерского баланса, по которой отражается аванс, выплаченный поставщику по данному договору. По умолчанию используется значение - дебиторская задолженность. Ему соответствует пустой реквизит Вид актива справочника Договоры. Пример заполнения договора с поставщиком показан на Рис. 6.

В нашем примере, как видно из Рис. 2, авансы поставщику выплачивались по разным договорам.

Поэтому, в договоре на приобретение запасов мы можем установить значение реквизита Вид актива равным значению Запасы. В договоре на приобретение основных средств мы можем установить значение реквизита Вид актива равным значению Основные средства. В договоре на приобретение прочих активов мы можем установить значение реквизита Вид актива равным значению Прочие. А в договоре об оказании услуг мы можем установить значение реквизита Вид актива равным значению Дебиторская задолженность или вообще не устанавливать никакого значения.

Оборотно-сальдовая ведомость по счету 60.02 с учетом установленного нами в договоре с поставщиком вида приобретаемого актива показана на Рис. 7.

По счету 76.ВА учет в разрезе договоров в программе не ведется. В качестве аналитики счета используются вид субконто Контрагенты и вид субконто Счета-фактуры. В качестве значения субконто Счета-фактуры выступают документы Списание с расчетного счета, с помощью которых в программе была отражена выплата аванса поставщику, и на основании которых были созданы документы Счета-фактуры полеченные на аванс.

Оборотно-сальдовая ведомость по счету 76.ВА с учетом реквизита договора Вид актива показана на Рис. 8.

Давайте еще раз сформируем Бухгалтерский баланс за первый квартал 2021 года и посмотрим, что в нем изменилось.

Как мы уже говорили, показатели баланса в части авансов, выданных поставщикам, на все отчетные даты заполняются исходя из вида актива, указанного в договоре с поставщиком. Так по строке баланса 1190 Прочие внеоборотные активы отражаются суммы авансов, выданные на приобретение объектов основных средств. То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Основные средства. Сумма аванса отражается в балансе за минусом соответствующей суммы принятого к вычету НДС (сальдо на конец периода по кредиту счета 76.ВА).

Строка 1190 Бухгалтерского баланса и ее расшифровка показаны на Рис 9.

По строке баланса 1260 Прочие оборотные активы отражаются суммы авансов, выданные на приобретение материально-производственных запасов, а также суммы авансов, выданные на приобретение прочих активов.

То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Запасы или Прочие. Суммы авансов отражаются в балансе, естественно, за минусом сумм принятого к вычету НДС.

Строка 1260 Бухгалтерского баланса и ее расшифровка показаны на Рис. 10.

По строке баланса 1230 Дебиторская задолженность теперь отражаются только суммы авансов, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Дебиторская задолженность и по договорам, в которых данный реквизит вообще не установлен.

Один из популярных видов расчетов при ведении хозяйственной деятельности учреждений – выдача авансов под отчет.

Давайте разберем пошагово наши действия для оформления операции: завхозу необходимо заменить в актовом зале вышедшие из строя лампочки.

Согласно бюджетному законодательству, в первую очередь, у учреждения возникает обязательство, в рассматриваемом примере - перед подотчетным лицом, по выдаче денежных средств для решения административно-хозяйственных нужд.

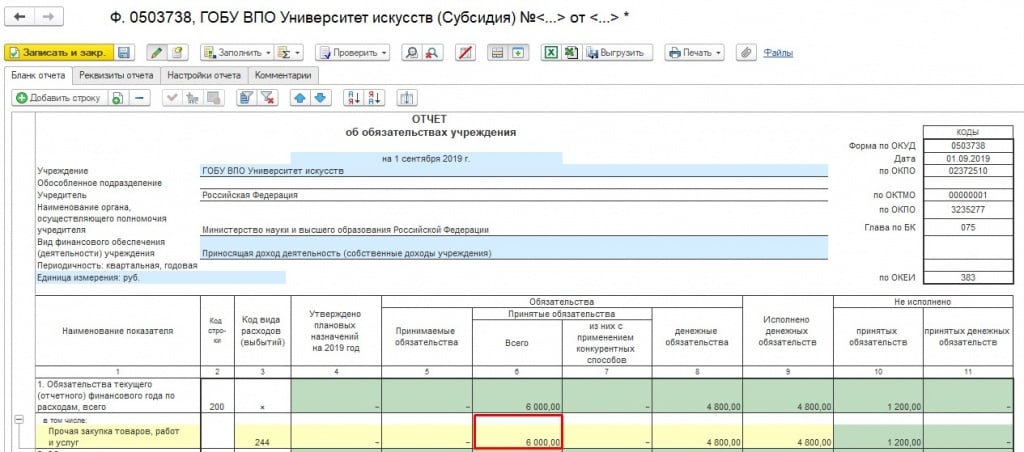

В программе должен быть создан договор, по которому в течение года мы будем регистрировать принятые обязательства по подотчету для корректного их отражения в Отчете по форме 0503128 или 0503738.

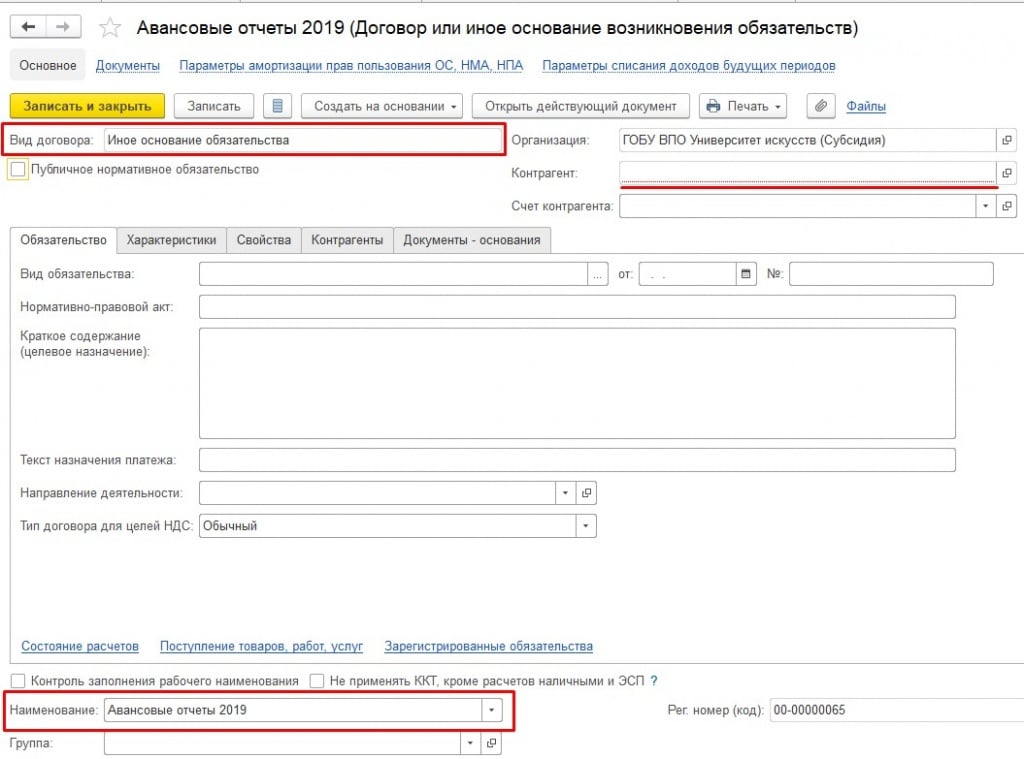

Для этого в одноименном справочнике создадим новый элемент.

Поле контрагент заполнять не будем, так как подотчетными лицами могут выступать разные сотрудники, укажем вид договора Иное основание обязательства, и для удобства зададим рабочее наименование договора.

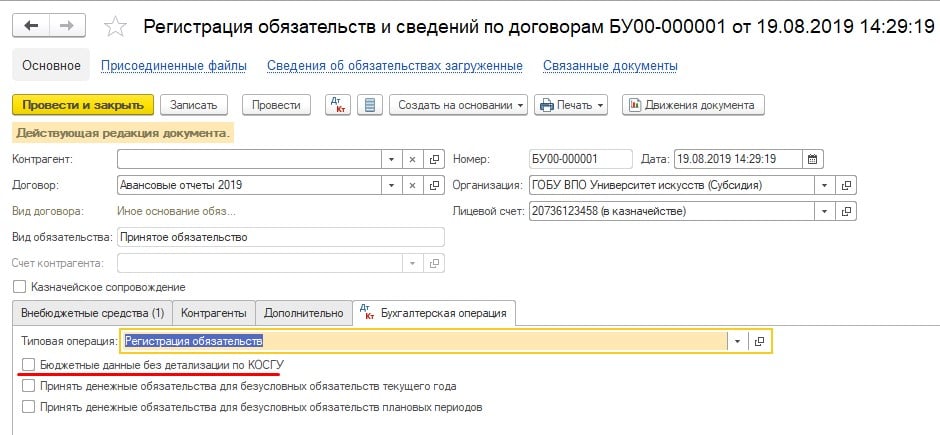

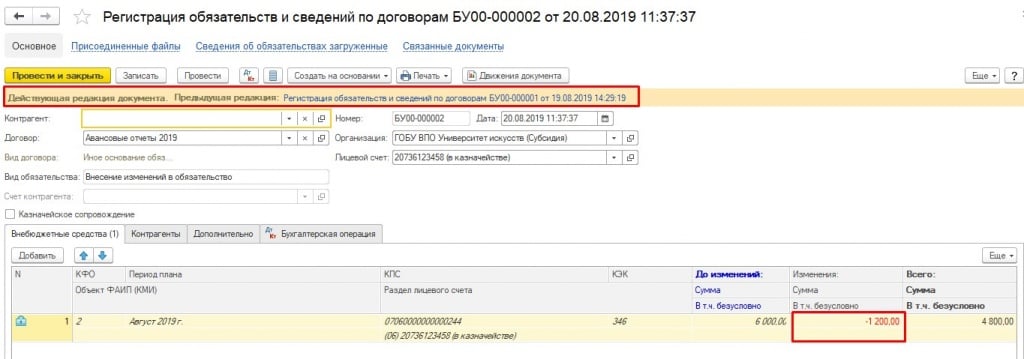

На основании договора регистрируем обязательство.

Заполняем табличную часть с указанием периода, КПС, КЭК и суммы.

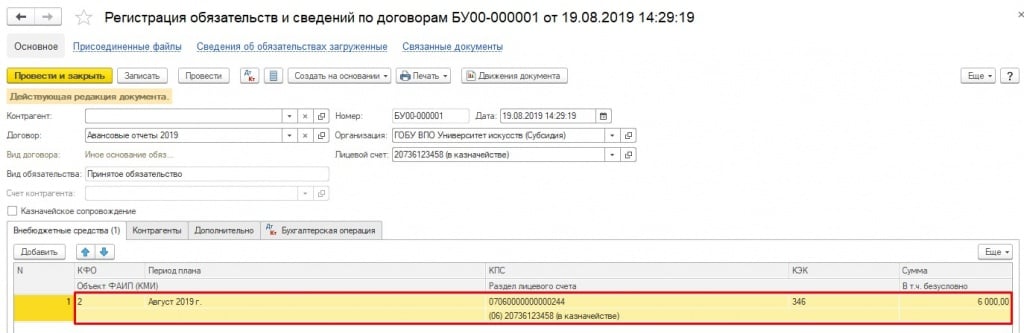

Выбираем типовую операцию, и для детализации по кодам экономической классификации снимаем флажок Бюджетные данные без детализации по КОСГУ.

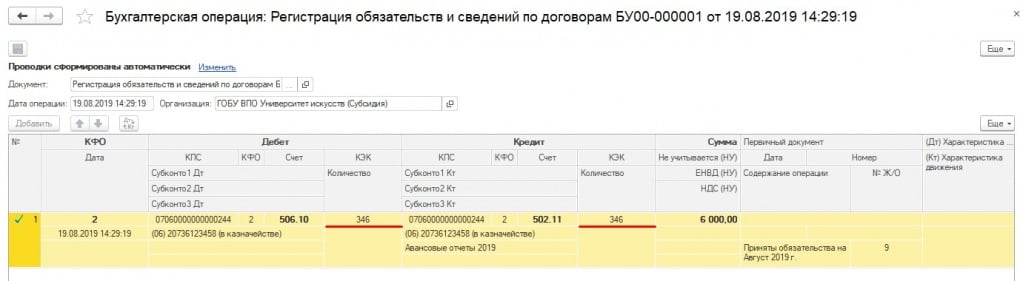

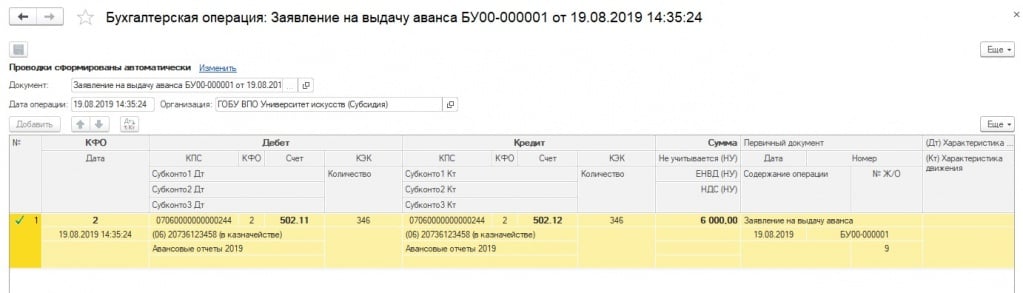

Проводим документ и проверяем результат его проведения.

Именно данная запись позволить заполнить графу 6 формы 738. Но здесь важно помнить, что после формирования авансового отчета, необходимо скорректировать обязательство на сумму фактически произведенных расходов.

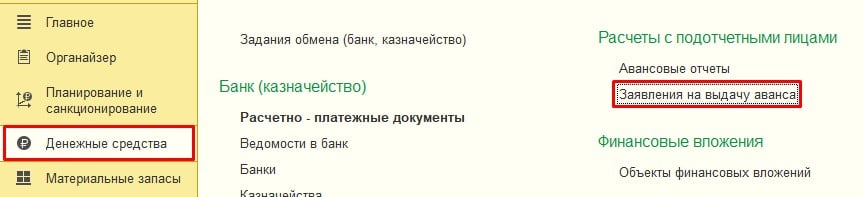

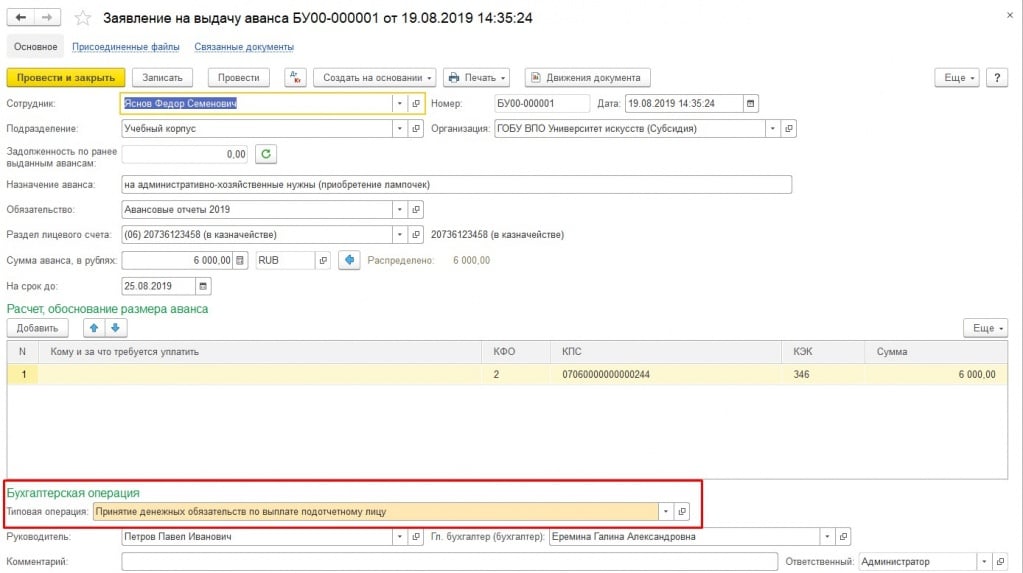

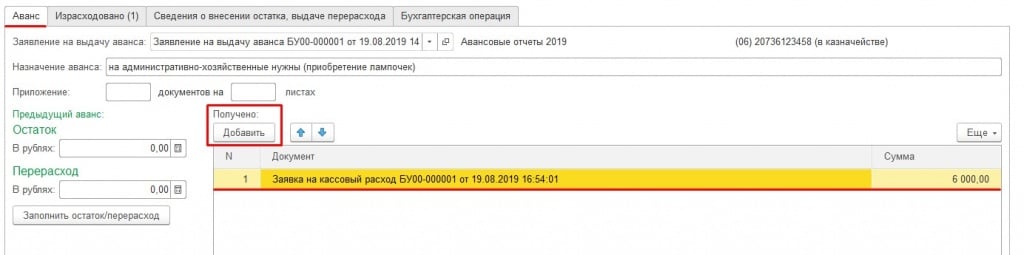

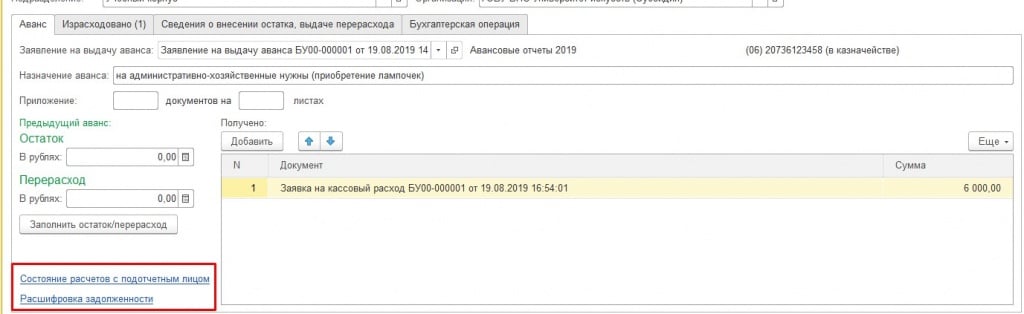

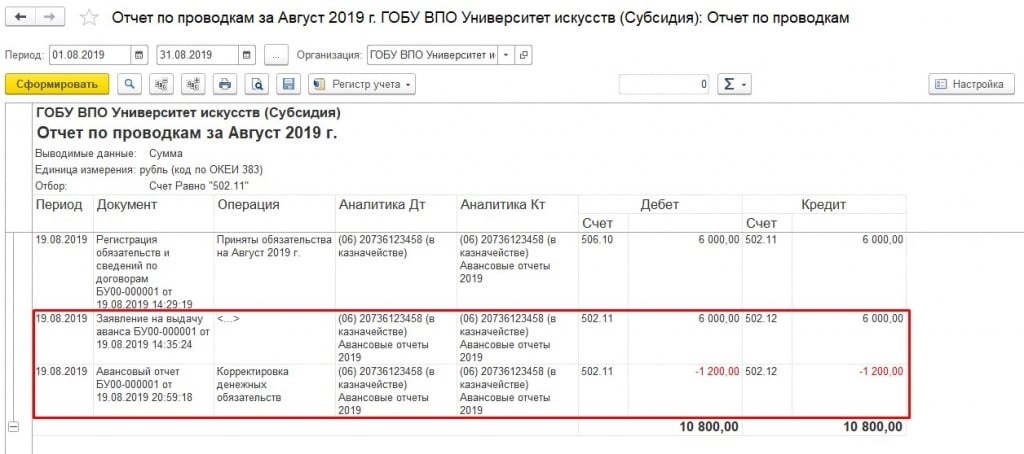

Далее наш завхоз отправляется в бухгалтерию с заявлением о перечислении ему денежных средств на покупку материалов. Бухгалтер в программе оформляет документ Заявление на выдачу аванса.

Обращаю ваше внимание на тот факт, что даже если к авансовому отчету будет подшито заявление, написанное от руки, заявление в программе ДОЛЖНО БЫТЬ ОФОРМЛЕНО, поскольку оно формирует проводки по принятию денежного обязательства.

На основании данной проводки заполняется графа 8 отчета 738 (128).

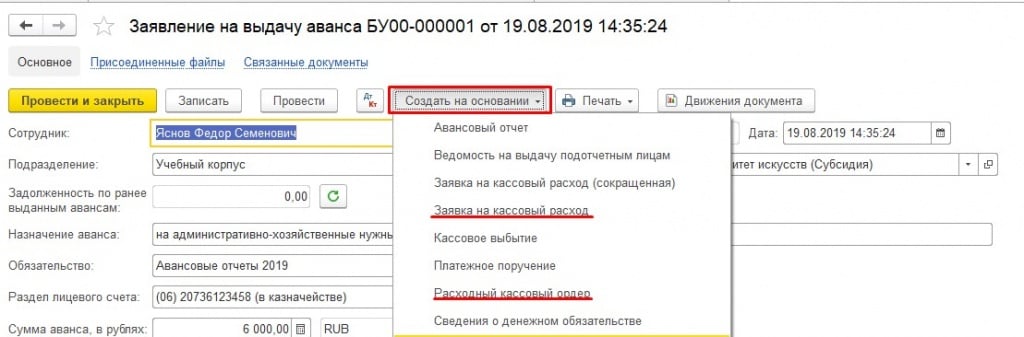

После принятия денежных обязательств производим выплату денежных средств подотчетному лицу. Расходный документ (заявка на кассовый расход или расходный кассовый ордер) можно создать на основании заявления.

В этой ситуации документы будут частично заполнены данными из заявления.

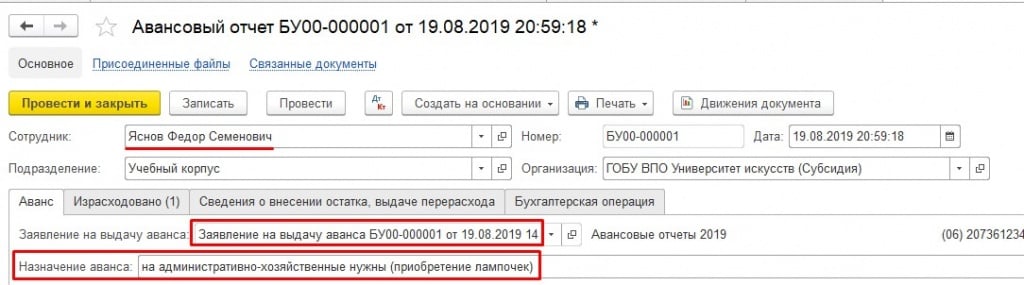

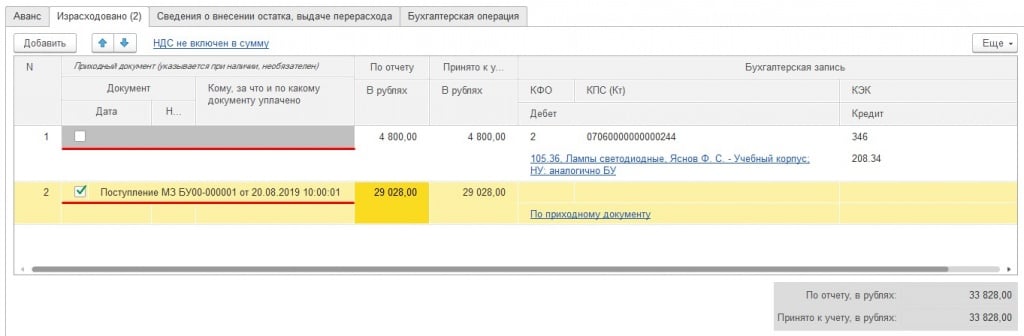

После того, как сотрудник отчитается о потраченных денежных средствах, также на основании заявления создаем авансовый отчет.

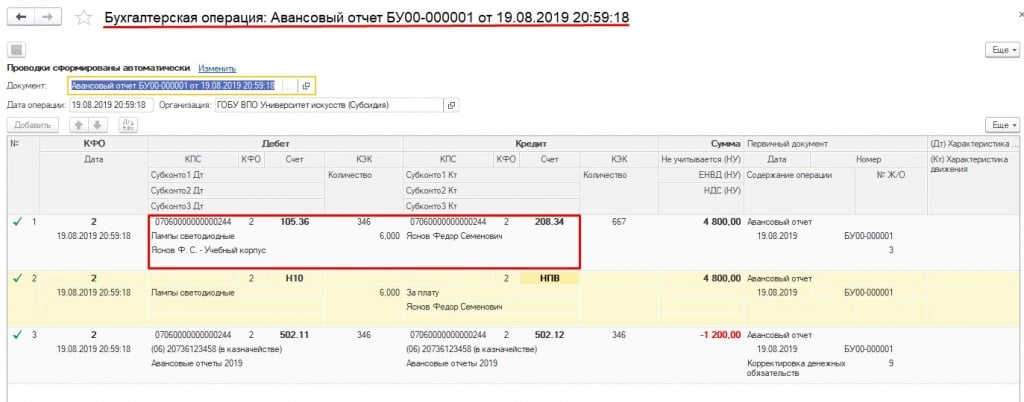

Очень важным является то, что в 1С БГУ 2.0 по сравнению с первой редакцией документ Авансовый отчет формирует проводки на счетах бухгалтерского учета.

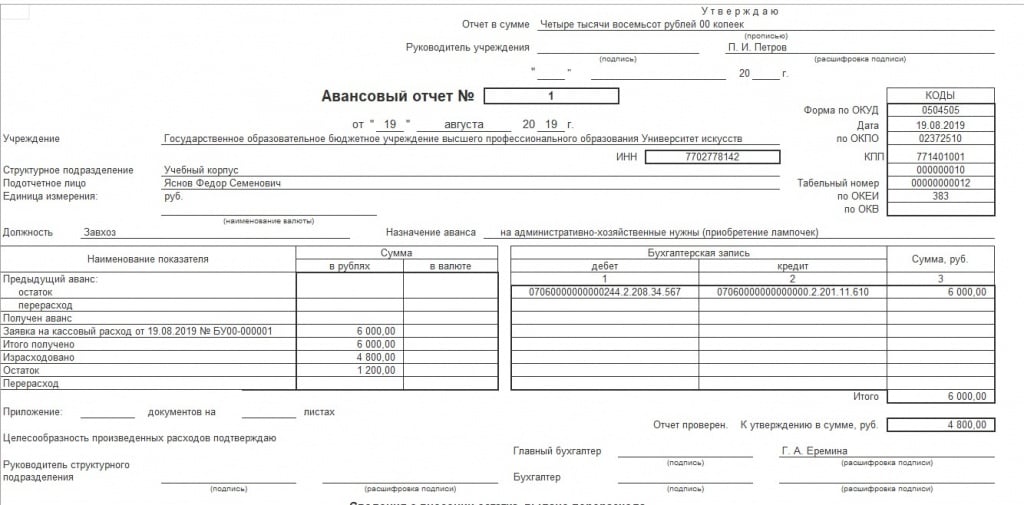

И конечно же из этого документа формируется печатная форма отчета.

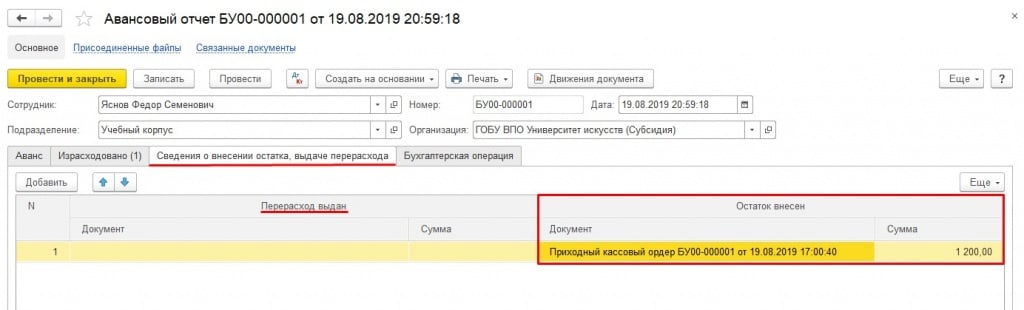

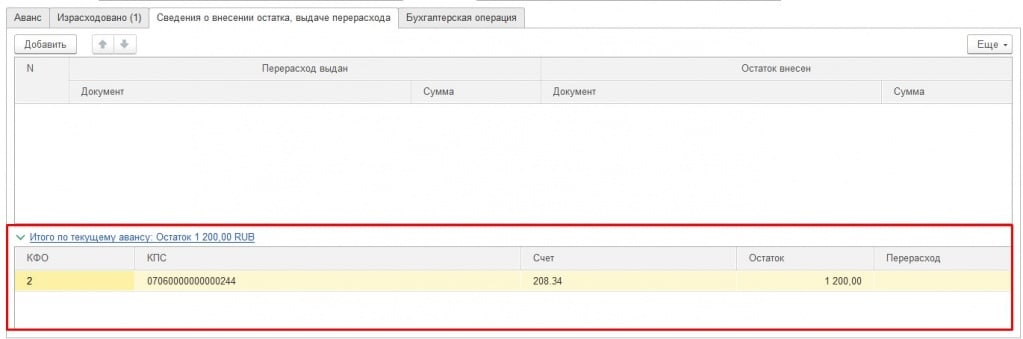

Следующим этапом оформляем возврат неиспользованных средств или выдачу перерасхода. Для этого предусмотрена следующая вкладка документа.

До того момента, пока не будет указан документ внесения остатка или выдачи перерасхода – в самом документе будет видно, завершены ли расчеты с подотчетным лицом.

После подбора документа, расчеты закрываются.

Это дополнительная возможность контроля взаиморасчетов в самом отчете. На вкладке аванс по соответствующим ссылкам также можно сформировать отчеты для контроля.

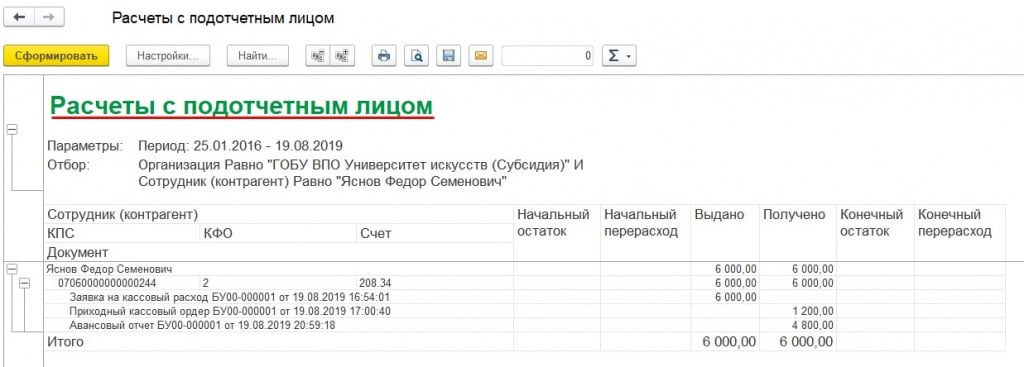

Итак, расчеты по бухгалтерскому учету у нас закрыты. Вернемся к санкционированию расчетов с подотчетными лицами.

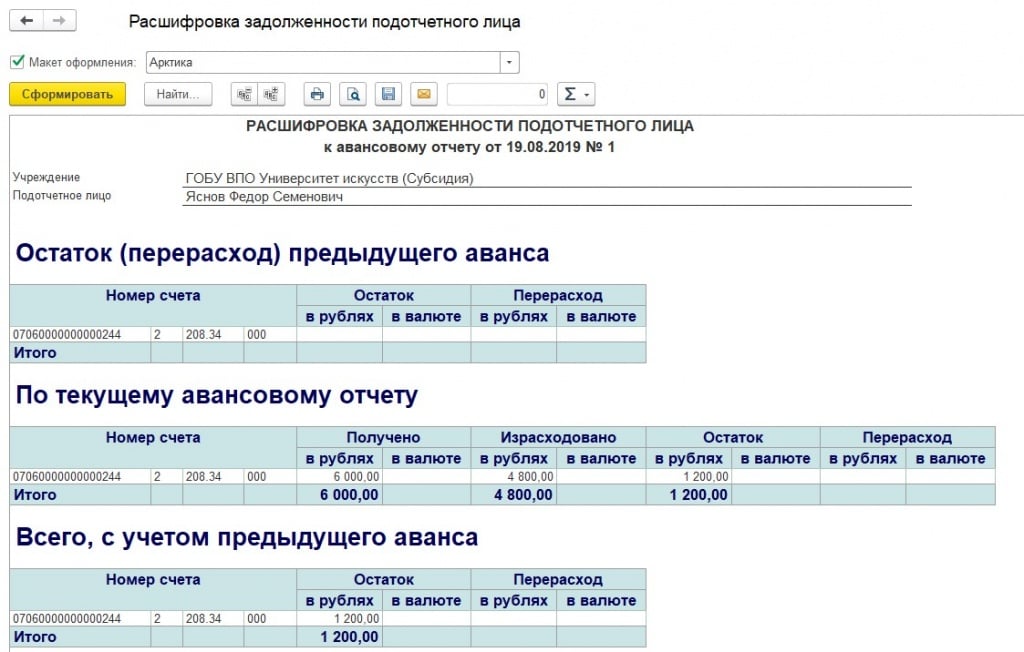

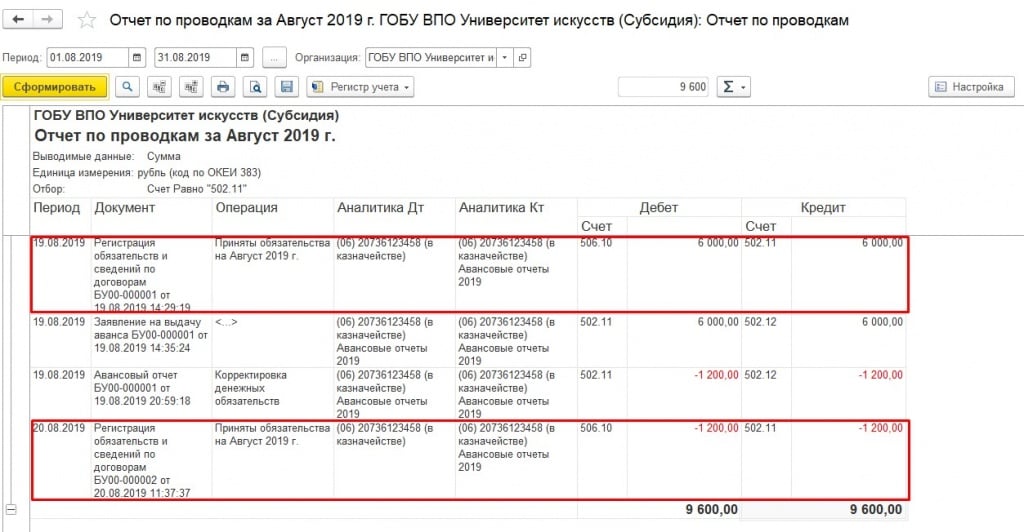

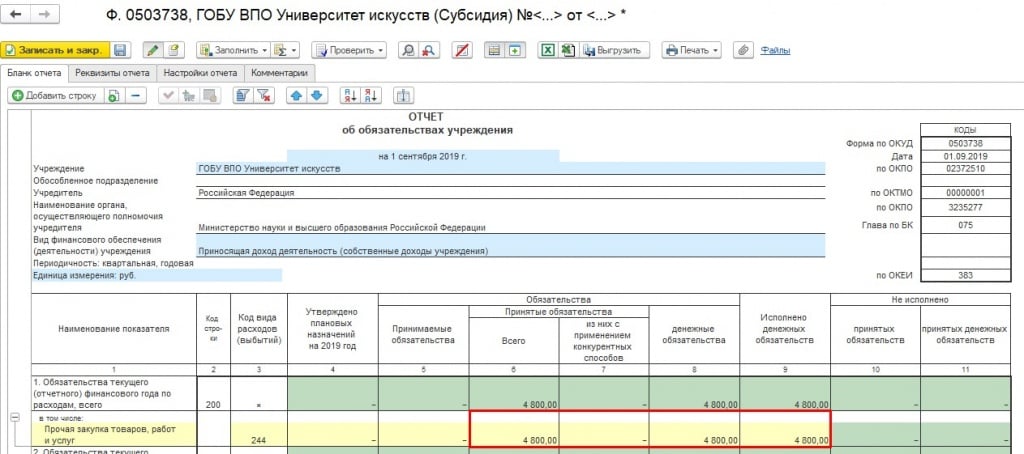

Напомню, что было выдано сотруднику шесть тысяч рублей, а потрачено четыре тысячи восемьсот рублей. Изначально денежные обязательства были приняты на сумму аванса, и скорректированы после предоставления отчета сотрудником.

Тогда и обязательства, и денежные обязательства по договору будут равны между собой.

После формирования всех документов повторно заполним отчет об обязательствах.

Пошаговая инструкция для отражения операций по расчетам с подотчетными лицами:

Регистрируем заявление сотрудника на выдачу аванса.

Выдаем денежные средства: заявка на кассовый расход, заявка на наличные (банковская карта) или расходный кассовый ордер.

После проведения расходов создаем авансовый отчет и одновременно принимаем денежные обязательства.

Завершаем расчеты по авансу: выдача перерасхода или внесение остатка.

Корректировка обязательства в сторону уменьшения или увеличения.

При соблюдении данной инструкции не будет возникать сложностей и при анализе расчетов, и при составлении отчетности.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Минфина России от 21 августа 2020 г. N 02-06-10/73537 О принятии денежных обязательств в объеме перечисления авансовых платежей, предусмотренных контрактом, а также в объеме потребленной в месяце тепловой энергии

Обзор документа

Письмо Минфина России от 21 августа 2020 г. N 02-06-10/73537 О принятии денежных обязательств в объеме перечисления авансовых платежей, предусмотренных контрактом, а также в объеме потребленной в месяце тепловой энергии

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее - Департамент) рассмотрел письмо федерального казенного учреждения (далее - письмо), и сообщает.

В соответствии со статьей 6 Бюджетного кодекса Российской Федерации, а также пунктом 308 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н, денежные обязательства - обязанность учреждения уплатить бюджету, физическому лицу или юридическому лицу определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его полномочий, или в соответствии с положениями законодательства Российской Федерации, иного правового акта, условиями договора или соглашения.

При этом из информации, изложенной в письме следует, что аванс в соответствии с условиями контракта должен осуществляться учреждением в размере 30% от плановой общей стоимости тепловой энергии, потребляемой в месяце, за который потреблена тепловая энергия.

Учитывая изложенное, принятие денежных обязательств необходимо осуществлять ежемесячно в объеме перечисления авансовых платежей, предусмотренных контрактом, а также в объеме потребленной в месяце тепловой энергии в соответствии с первичным учетным документом, подтверждающим получение услуги, с отражением указанных операций в порядке, установленном Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н и Инструкцией по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 16.12.2010 N 174н.

При этом обращаем внимание, что указанные в письме корреспонденции отражены некорректно.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Минфин дал разъяснения о принятии денежных обязательств, если контрактом казенного учреждения предусмотрено авансирование потребленной тепловой энергии.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Читайте также: